Taille et part du marché des lecteurs de passeport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

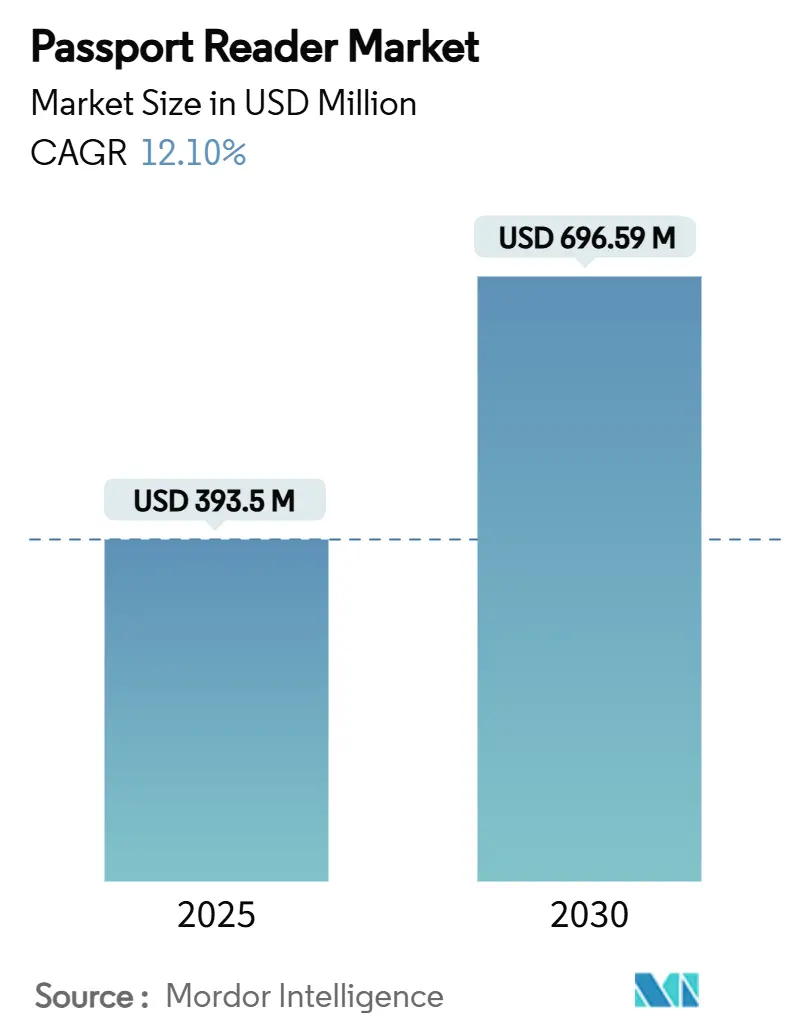

| Taille du Marché (2025) | 393.5 Millions de dollars américains |

| Taille du Marché (2030) | 696.59 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 12.10% CAGR |

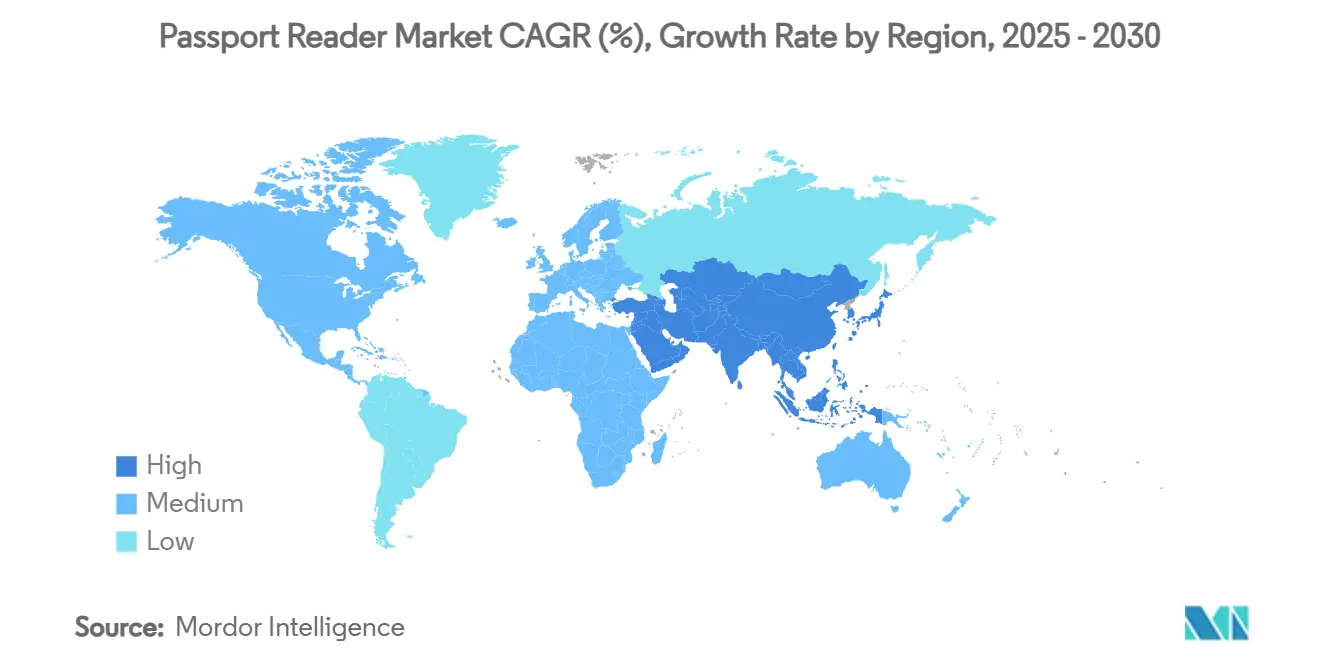

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lecteurs de passeport par Mordor Intelligence

La taille du marché des lecteurs de passeport est estimée à 393,50 millions USD en 2025 et devrait atteindre 696,59 millions USD d'ici 2030, progressant à un CAGR annuel de 12,10 %. La hausse des volumes de passagers aériens, le déploiement obligatoire des normes de passeport électronique ICAO-9303 et l'adoption rapide des bornes d'immigration libre-service ancrent collectivement cette expansion. Les compagnies aériennes, les aéroports et les agences frontalières considèrent la vérification automatisée des documents comme un moyen de réduire les files d'attente, de lutter contre la fraude et de maîtriser les coûts de personnel tout en répondant à des exigences de sécurité strictes. Les prix des composants se modèrent à mesure que les volumes d'expédition augmentent, permettant aux postes de contrôle de plus petite taille de déployer des systèmes compatibles RFID qui semblaient auparavant trop coûteux. La dynamique côté offre est visible dans les investissements dans les semi-conducteurs et l'optique qui raccourcissent les délais de livraison pour les lecteurs conformes BAC, tandis que les éditeurs de logiciels s'empressent d'intégrer des contrôles de vivacité basés sur l'IA qui suivent le rythme des nouvelles règles de confidentialité. Dans l'ensemble, le marché des lecteurs de passeport continue de migrer des projets des premiers adoptants vers les infrastructures essentielles des aéroports et des frontières à l'échelle mondiale.

Principaux enseignements du rapport

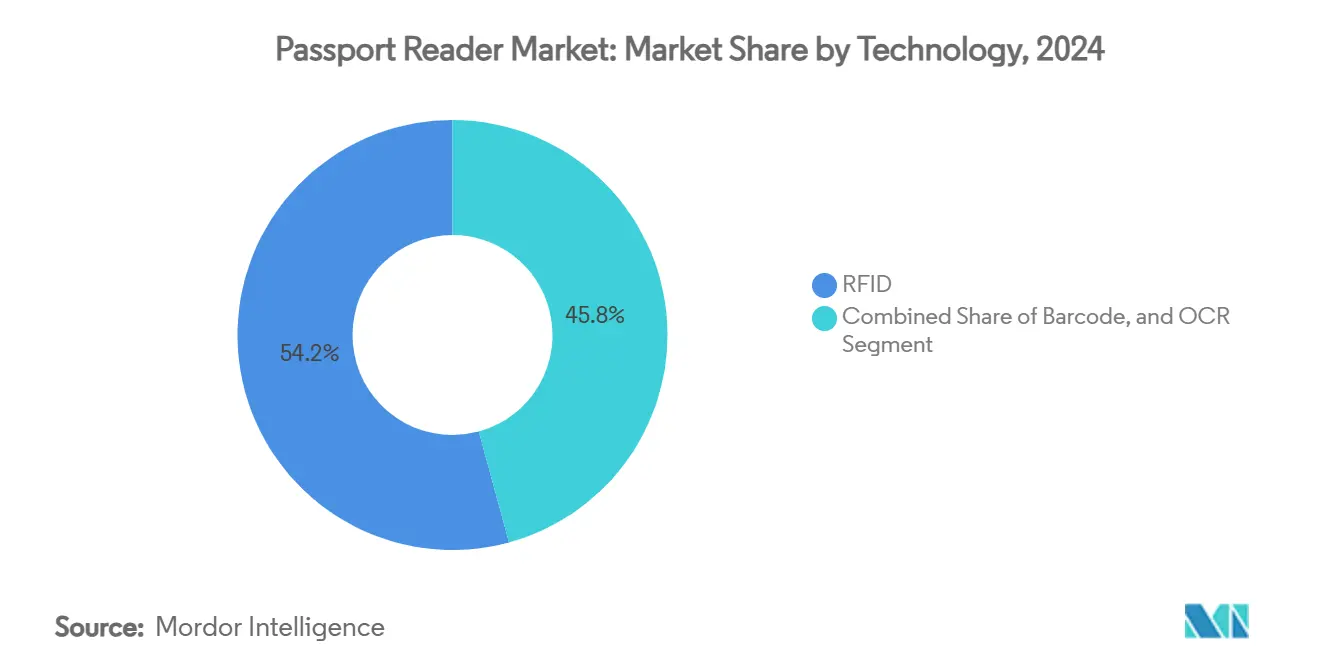

- Par technologie, la RFID a dominé avec 54,23 % de la part du marché des lecteurs de passeport en 2024. L'OCR a affiché la plus forte croissance technologique avec un CAGR de 12,16 % jusqu'en 2030.

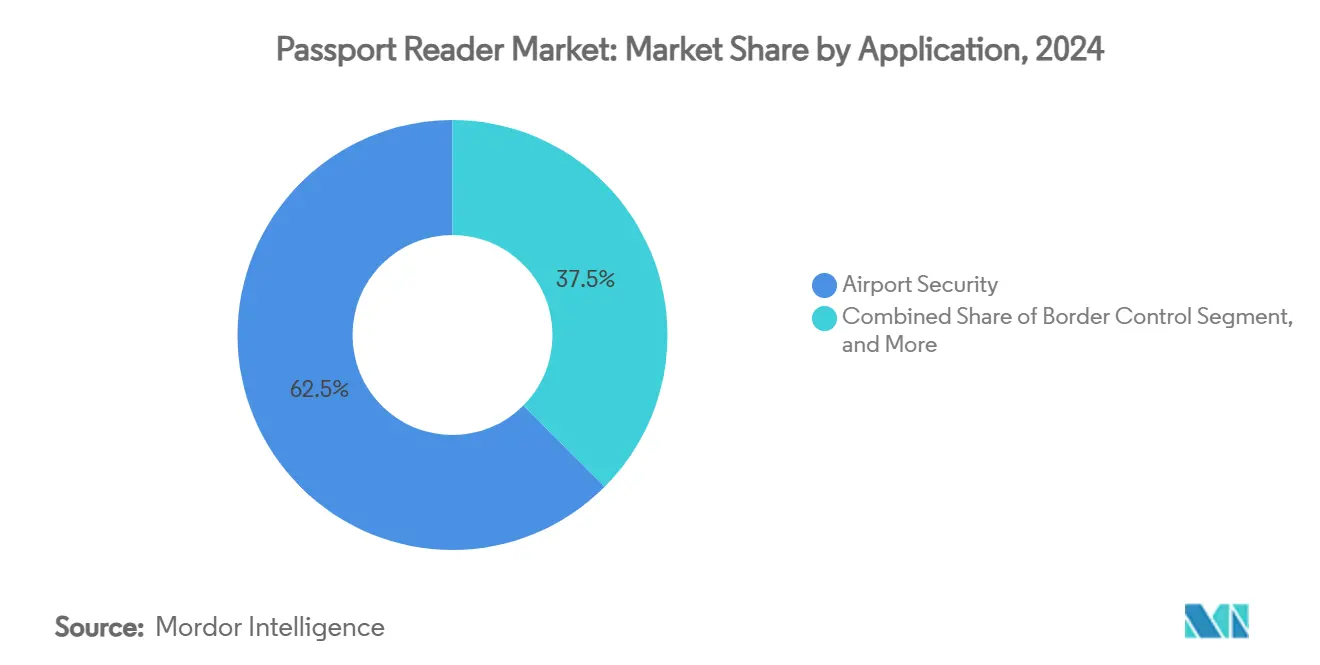

- Par application, la sécurité aéroportuaire a représenté 62,52 % de la taille du marché des lecteurs de passeport en 2024, tandis que le contrôle aux frontières enregistre le CAGR le plus rapide à 12,59 %.

- Par type, les bornes libre-service ont capté 37,27 % de la taille du marché des lecteurs de passeport en 2024 et se développent à un CAGR de 12,41 %.

- Par secteur, le secteur public a représenté 68,43 % de la part du marché des lecteurs de passeport en 2024, tandis que les déploiements privés progressent à un CAGR de 12,81 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,91 % en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 12,46 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des lecteurs de passeport

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les normes de passeport électronique ICAO-9303 | +2.1% | Mondial avec accélération en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Hausse des volumes mondiaux de passagers aériens | +1.8% | Hubs d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement du financement de la sécurité aux frontières après la COVID | +1.5% | Amérique du Nord et UE ; extension à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mises à niveau RFID/BAC obligatoires aux postes de contrôle | +1.3% | Espace Schengen, CBP américain et déploiements mondiaux plus larges | Moyen terme (2 à 4 ans) |

| Intégrations biométriques en tant que service basées sur API | +0.9% | Amérique du Nord et UE, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Déploiement dans les salons de visa pour nomades numériques | +0.4% | Hubs de visa mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les normes de passeport électronique ICAO-9303

Le document ICAO 9303 crée un modèle universel pour la lecture du milliard de passeports électroniques en circulation mondiale, obligeant les fournisseurs à intégrer l'imagerie multispectrale, la cryptographie BAC et EAC dans les nouveaux appareils. [1]ANSI, "Biométrie sécurisée : passeports électroniques ICAO," ansi.org Le déploiement dans 130 bureaux en Pologne, alimenté par le SDK de Neurotechnology, montre comment la conformité réduit les temps de correspondance des empreintes digitales et diminue les files d'attente des demandes. Les gouvernements pionniers traitent désormais les passeports en quelques secondes, tandis que les retardataires font encore face à des contrôles de plusieurs minutes qui frustrent les voyageurs et augmentent les besoins en main-d'œuvre. Le prochain cadre des Titres de voyage numériques s'appuiera sur des transferts NFC vers les smartphones, garantissant que le marché des lecteurs de passeport continue d'évoluer vers une vérification axée sur le mobile.

Hausse des volumes mondiaux de passagers aériens

Le transport aérien a fortement rebondi en 2025, et les bornes de passeport automatisées de l'aéroport O'Hare de Chicago ont réduit le temps d'attente moyen de 33 %, prouvant pourquoi les aéroports voient un retour sur investissement immédiat sur les unités libre-service. [2]Airport Improvement, "Les lecteurs de passeport libre-service réduisent les temps d'attente à l'aéroport international O'Hare," airportimprovement.com Une borne traite les passagers environ cinq fois plus vite qu'une inspection manuelle, permettant aux terminaux de faire face aux pics d'affluence sans agrandir les surfaces. Le plan directeur de 200 millions de passagers du nouvel aéroport d'Istanbul illustre la même logique : les lecteurs de passeport reliés à des systèmes de vidéoconférence permettent à une petite équipe de gérer des flux qui nécessitaient autrefois des dizaines de guichets. À mesure que le débit dépasse les records de 2019, les opérateurs intègrent des lecteurs de passeport aux points de dépôt des bagages, d'embarquement et d'accès aux salons, élargissant encore davantage le marché des lecteurs de passeport.

Renforcement du financement de la sécurité aux frontières après la COVID

Washington, Londres et Kuala Lumpur ont réorienté les dépenses de relance vers des portiques entièrement automatisés, la capture d'iris et des plateformes de correspondance biométrique avec les listes de surveillance. Le ministère de l'Intérieur britannique a alloué 195 millions GBP à ses nouvelles suites Border Crossing et Helios, intégrant des lecteurs de passeport de nouvelle génération. [3]Find-Tender Service, "Appel d'offres du ministère de l'Intérieur pour le passage des frontières 2024," find-tender.service.gov.uk La commande malaisienne de 617 millions MYR pour des puces et des pages en polycarbonate sécurise une demande de lecteurs sur plusieurs années qui se répercute sur les chaînes d'approvisionnement en optique et en RFID. La stabilité des budgets publics donne aux fabricants la confiance nécessaire pour financer la R&D en matière de chiffrement à sécurité quantique et de capture d'empreintes digitales sans contact — des fonctionnalités qui devraient façonner le marché des lecteurs de passeport jusqu'en 2030.

Adoption obligatoire des mises à niveau RFID/BAC aux postes de contrôle

Les règles de l'UE exigeant des images faciales et des empreintes digitales sur puce ont fixé une échéance de remplacement stricte pour des milliers de lecteurs hérités. La concession de 15 ans de la Côte d'Ivoire avec Zetes, dont le chiffre d'affaires projeté est de 60 millions EUR, illustre comment les mandats génèrent des flux de revenus prévisibles pour les fournisseurs. Le déploiement de portiques rapides de DERMALOG aux Maldives montre qu'une fois qu'un pays s'engage, il remplace généralement l'intégralité de l'aménagement des couloirs, faisant monter la taille moyenne des contrats bien au-delà des simples renouvellements d'unités. La complexité de la lecture des puces renforce les barrières à l'entrée pour les acteurs établis et consolide la concentration modérée du marché des lecteurs de passeport.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé pour les unités pleine page multispectrales | -1.4% | Aéroports de plus petite taille et frontières éloignées dans le monde entier | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et au piratage RFID | -0.8% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de capteurs optiques de précision | -1.1% | Régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Incompatibilité des lecteurs avec les identités décentralisées | -0.6% | Marchés d'adoption précoce en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé pour les lecteurs pleine page et multispectraux

L'optique de pointe, les LED infrarouges et les microcontrôleurs sécurisés font monter les prix unitaires au-delà des budgets de nombreux aéroports régionaux. L'audit australien des marchés publics de passeports a révélé un appel d'offres concurrentiel limité, ce qui suggère que les agences de plus petite taille doivent accepter des prix premium et une dépendance vis-à-vis des fournisseurs. L'exemple de la RDC, où les citoyens paient 185 USD pour un livret biométrique dont la majeure partie des recettes part à l'étranger, souligne comment des coûts d'équipement élevés se répercutent sur les frais des utilisateurs finaux. Ce frein ralentit les cycles de remplacement et maintient une partie du marché des lecteurs de passeport liée aux anciens modèles à glissement.

Préoccupations relatives à la confidentialité des données et au piratage RFID

Les régulateurs de l'UE insistent pour que tout flux de lecture de puce protège par défaut les informations personnellement identifiables. Les projets ajoutent désormais des blindages métalliques et un chiffrement AES renforcé, ce qui fait monter les coûts matériels et allonge les délais de certification. Les défenseurs de la vie privée poussent également les hôtels à scanner les passeports sans stocker les numérisations, ce qui oblige les fournisseurs à investir dans la cryptographie embarquée et les preuves à divulgation nulle de connaissance tout en atteignant les objectifs de débit. Bien que ces mises à niveau renforcent finalement la confiance, elles freinent temporairement la vitesse de déploiement sur le marché des lecteurs de passeport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : consolidation de la RFID au milieu de l'accélération de l'OCR

Les lecteurs compatibles RFID ont traité la majorité des voyageurs transfrontaliers en 2024, revendiquant 54,23 % de la part du marché des lecteurs de passeport grâce à l'accès aux puces en quelques millisecondes et à la cryptographie alignée sur les normes. La certification ISO 18013-5 d'IDEMIA pour son mIDReader montre que les fournisseurs fusionnent l'identification mobile et la lecture de puces dans un seul flux de travail, ce qui pérennise les postes de contrôle des passagers. L'OCR affiche toujours un CAGR dynamique de 12,16 %, privilégié par les banques et les hôtels qui doivent lire des documents hérités émis avant la puce. Les fournisseurs superposent désormais l'OCR par apprentissage automatique sur les interfaces sans contact, offrant des stations hybrides capables de basculer entre les titres de voyage physiques et numériques. Cette évolution contribue à soutenir le marché des lecteurs de passeport bien au-delà de la phase de transition vers la puce.

En parallèle, les scanners de codes-barres restent une niche, notamment dans les bureaux d'émission qui scannent des documents de voyage provisoires. Pourtant, la plupart des gouvernements considèrent les stratégies axées sur la puce comme la voie principale, garantissant que les lecteurs à technologie mixte domineront la feuille de route du secteur des lecteurs de passeport jusqu'en 2030.

Par type : les bornes libre-service accélèrent le traitement autonome

Les bornes libre-service représentaient 37,27 % de la taille du marché des lecteurs de passeport en 2024 et affichent le CAGR le plus rapide à 12,41 % jusqu'en 2030. Ces bornes à hauteur des yeux fusionnent des antennes NFC, des caméras d'imagerie pleine page et une correspondance biométrique faciale dans un seul boîtier, permettant des modèles de dotation en personnel allégés dans les compagnies aériennes et les postes d'immigration. L'installation de bornes biométriques à l'aéroport de Delhi a réduit le dédouanement à l'immigration par passager à moins de 30 secondes, illustrant les gains de débit qui alimentent l'adoption des bornes. Pendant ce temps, les lecteurs à glissement restent indispensables dans les arrière-salles des ambassades qui privilégient la journalisation des audits à la grande vitesse.

Les mises à niveau continues ajoutent des invites vocales, un réglage motorisé de la hauteur de la caméra et des lecteurs NFC de cartes d'embarquement mobiles, permettant à une seule borne de gérer plusieurs flux, de la délivrance de visas à l'enrôlement aux portiques électroniques. Cette polyvalence maintient les bornes libre-service au cœur du récit de croissance du marché des lecteurs de passeport.

Par application : la sécurité aéroportuaire maintient sa position dominante tandis que le contrôle aux frontières progresse rapidement

Les aéroports ont consommé 62,52 % de la taille du marché des lecteurs de passeport en 2024, reflétant des décennies d'investissement dans TSA PreCheck et l'intégration aux portiques d'embarquement des compagnies aériennes. Pourtant, les postes de contrôle aux frontières affichent le CAGR le plus fort à 12,59 % jusqu'en 2030, à mesure que les gouvernements modernisent les passages terrestres et maritimes. Le déploiement de DERMALOG aux Maldives montre comment les îles éloignées adoptent des portiques électroniques biométriques pour faciliter les flux touristiques tout en renforçant le filtrage des listes de surveillance. Les utilisations annexes dans le secteur bancaire et l'hôtellerie élargissent progressivement le marché total adressable des lecteurs de passeport, mais restent des contributeurs de volume secondaires.

Le partage de données inter-agences relie de plus en plus les programmes de sécurité aéroportuaire et de frontières terrestres, incitant les fournisseurs à concevoir des lecteurs multi-protocoles configurables par mise à jour logicielle, plutôt que par remplacement matériel. Cette convergence protège les dépenses d'investissement des clients et consolide les parcs de lecteurs en tant qu'actifs sur 10 ans.

Par secteur : les marchés publics dominent, la dynamique privée se renforce

Les agences gouvernementales contrôlaient 68,43 % de la part du marché des lecteurs de passeport en 2024, portées par les cycles d'appels d'offres et les mandats souverains. Le canal du secteur privé, cependant, affiche un CAGR de 12,81 %, mené par des banques telles qu'ASB qui ont constaté une baisse par cinq des visites en agence après le déploiement de l'enrôlement de passeport NFC. Les hôtels accélèrent également, installant des lecteurs compacts aux bureaux de conciergerie pour réduire l'enregistrement à moins d'une minute. Les opérateurs d'assurance, de télécommunications et d'espaces de coworking emboîtent le pas, ce qui suggère que les cas d'usage privés représenteront une part croissante du marché des lecteurs de passeport d'ici 2030.

L'architecture axée sur les API permet aux entreprises d'intégrer la validation des passeports dans les flux de travail KYC sans stocker aucune donnée personnelle, répondant aux lois sur la confidentialité tout en élargissant le déploiement au-delà des postes de contrôle de sécurité traditionnels.

Analyse géographique

L'Amérique du Nord a conservé 35,91 % de la part du marché des lecteurs de passeport en 2024, grâce à l'empreinte nationale de TSA PreCheck et aux 147 couloirs aéroportuaires de Clear Secure, qui ont fait progresser le chiffre d'affaires du fournisseur de 40 % d'une année sur l'autre. Le cadre BEAGLE signé en mai 2025 rationalise les marchés publics entre les branches du Département de la Sécurité intérieure, garantissant un pipeline stable sur cinq ans pour les lecteurs conformes. Le Canada et le Mexique synchronisent les spécifications techniques pour les programmes de voyageurs de confiance, assurant l'interopérabilité et poussant la demande des fournisseurs plus profondément dans les passages terrestres.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,46 %, le programme de passeport biométrique malaisien de 617 millions MYR, les couloirs de reconnaissance faciale du port maritime de Batam en Indonésie et les corridors activés par QR de Hong Kong vers Macao renforçant tous la trajectoire de croissance. La Chine, l'Inde et le Japon alimentent les volumes grâce à des constructions d'aéroports intelligents qui regroupent lecteurs, portiques électroniques et reconnaissance faciale dans des contrats à fournisseur unique, comprimant les délais de déploiement.

L'Europe maintient une croissance à un chiffre moyen à mesure que l'initiative du Portefeuille d'identité numérique de l'UE incite les États membres à harmoniser les normes de puce, tandis que le Royaume-Uni investit 195 millions GBP dans sa plateforme frontalière de nouvelle génération. Les réformes Schengen poussent les agences à installer des lecteurs capables de gérer plusieurs modalités biométriques, assurant la conformité future. Au Moyen-Orient et en Afrique, le benchmark de contrôle des passeports en une seconde de Dubaï et la campagne de réduction des frais de passeport électronique du Ghana mettent en évidence le potentiel de bond en avant de la région. Collectivement, ces programmes élargissent la base géographique du marché des lecteurs de passeport et atténuent la dépendance à l'égard d'un seul corridor.

Paysage concurrentiel

La concurrence reste modérément concentrée, les cinq premiers fournisseurs détenant une part de revenus estimée à 55 %, un niveau qui récompense l'échelle mais laisse de la place aux innovateurs de niche. Thales a augmenté ses ventes d'identité numérique et de sécurité de 15,7 % pour atteindre 2,914 milliards EUR en 2024, soulignant comment des portefeuilles diversifiés défense et identité protègent contre les commandes cycliques du secteur public. ASSA ABLOY a intégré la technologie de gravure laser d'IXLA dans la gamme de HID Global, lui offrant une couverture de bout en bout de la personnalisation, de l'émission et du matériel de lecture.

IDEMIA domine les concours de précision biométrique, arrivant en tête du test RIVTD du DHS américain en janvier 2025, ce qui renforce ses offres pour les grands contrats de lecteurs qui dépendent de la détection de vivacité. Les dépôts de brevets montrent que des acteurs émergents ciblent les pistes d'audit ancrées dans la blockchain et les micrologiciels à sécurité quantique, signalant de futurs points de différenciation. Les pénuries de composants, notamment dans les lignes d'étiquettes NFC, posent encore des risques tactiques ; les fournisseurs disposant d'un approvisionnement en puces en interne, tels que Thales et IDEMIA, peuvent mieux protéger leurs marges que les entreprises de scanners pures.

Les spécialistes régionaux prospèrent en adaptant les micrologiciels aux scripts locaux et aux réglementations sur les visas, prouvant que même dans un secteur des lecteurs de passeport consolidé, la proximité de service et l'expertise en conformité ouvrent des portes. À mesure que les opportunités du secteur privé se développent, les modèles d'abonnement intégrant la gestion à distance des appareils et les correctifs de sécurité par voie hertzienne pourraient faire basculer les mix de revenus des ventes matérielles ponctuelles vers des plateformes récurrentes.

Leaders du secteur des lecteurs de passeport

Thales Group

HID Global Corporation

Vision-Box – Soluções de Visão Por Computador SA

IDEMIA Group

Regula Forensics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : IDEMIA Public Security a dominé le classement de précision biométrique RIVTD du DHS, consolidant son leadership dans la détection de vivacité.

- Janvier 2025 : La République dominicaine a attribué un contrat de passeport biométrique de 5 millions d'unités selon un modèle financé par le fournisseur pour démarrer l'émission en août 2025.

- Janvier 2025 : La Malaisie a prolongé le contrat d'approvisionnement en passeports biométriques de Datasonic de 104,78 millions MYR (23,86 millions USD).

- Décembre 2024 : IDEMIA Smart Identity a dévoilé des codes IDQR gravés au laser permettant la vérification à distance par smartphone.

Portée du rapport mondial sur le marché des lecteurs de passeport

| RFID |

| Code-barres |

| OCR |

| Lecteurs à glissement |

| Bornes libre-service |

| Lecteur compact pleine page |

| Autres types |

| Sécurité aéroportuaire |

| Contrôle aux frontières |

| Autres applications |

| Public |

| Privé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | RFID | ||

| Code-barres | |||

| OCR | |||

| Par type | Lecteurs à glissement | ||

| Bornes libre-service | |||

| Lecteur compact pleine page | |||

| Autres types | |||

| Par application | Sécurité aéroportuaire | ||

| Contrôle aux frontières | |||

| Autres applications | |||

| Par secteur | Public | ||

| Privé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle valeur en dollars les lecteurs de passeport automatisés généreront-ils d'ici 2030 ?

La taille du marché des lecteurs de passeport devrait atteindre 696,59 millions USD d'ici 2030.

Quelle technologie progresse le plus rapidement dans les postes de contrôle des passeports ?

Les lecteurs alimentés par OCR croissent à un CAGR de 12,16 % à mesure que l'IA améliore la précision de la reconnaissance de caractères pour les documents hérités.

Pourquoi les bornes libre-service attirent-elles les aéroports ?

Les bornes fusionnent la numérisation des passeports, la correspondance faciale et les requêtes de bases de données, permettant aux aéroports de réduire les files d'attente et les coûts de personnel tout en maintenant la conformité en matière de sécurité.

Quelle région gagne des parts le plus rapidement ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 12,46 % grâce aux importantes mises à niveau biométriques des frontières en Malaisie, en Indonésie et en Chine.

Comment les règles de confidentialité façonnent-elles les futurs déploiements ?

Les réglementations de l'UE et d'Amérique du Nord imposent un chiffrement renforcé, des blindages et des preuves à divulgation nulle de connaissance, poussant les fournisseurs à intégrer une cryptographie embarquée avancée sans sacrifier le débit.

Quel niveau de concentration du marché existe parmi les fournisseurs ?

Le marché des lecteurs de passeport obtient un score de 6 sur une échelle de 10 points, indiquant que si les cinq premiers fournisseurs contrôlent plus de la moitié des ventes, des opportunités significatives subsistent pour les spécialistes régionaux.

Dernière mise à jour de la page le: