Taille et part du marché des systèmes de gestion documentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.81 Milliards de dollars |

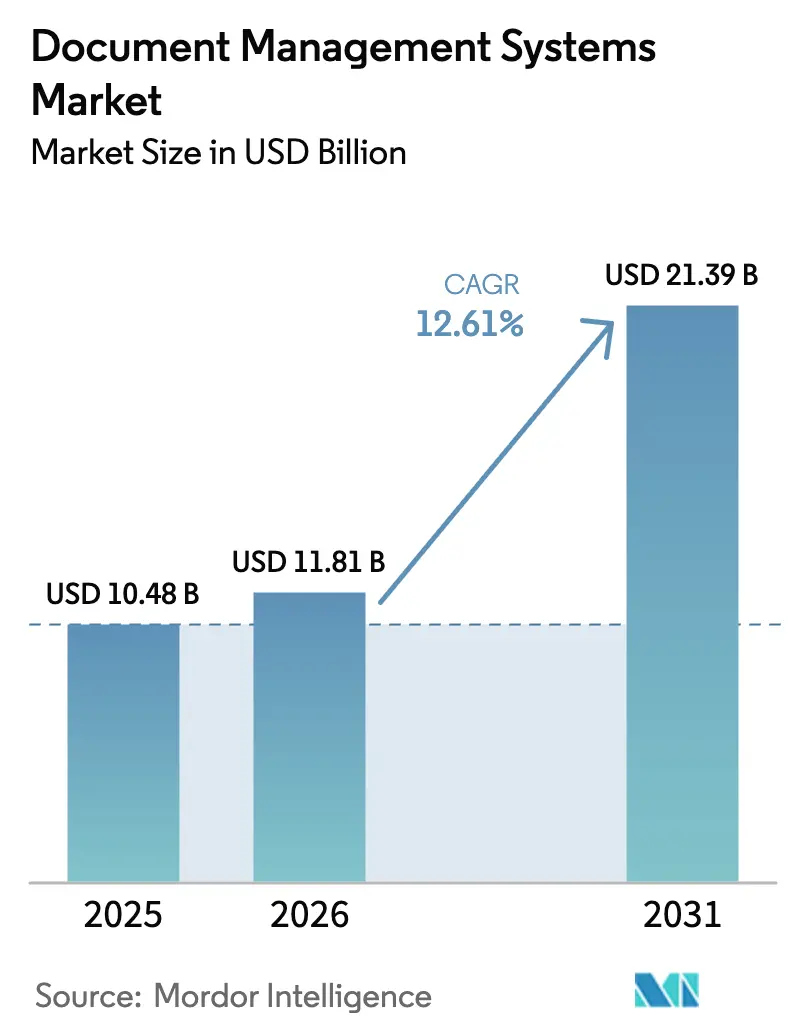

| Taille du Marché (2031) | 21.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des systèmes de gestion documentaire par Mordor Intelligence

La taille du marché des systèmes de gestion documentaire devrait passer de 10,48 milliards USD en 2025 et 11,81 milliards USD en 2026 à 21,39 milliards USD d'ici 2031, enregistrant un CAGR de 12,61 % entre 2026 et 2031. La croissance rapide découle du retrait par les entreprises de leurs référentiels patrimoniaux au profit de plateformes cloud natives intégrant des copilotes d'intelligence artificielle dans les outils de collaboration quotidiens. Parallèlement, les lois sur la souveraineté des données en Europe et en Asie-Pacifique obligent les fournisseurs à mettre en place un hébergement régional avec un chiffrement de bout en bout, élargissant la base de clientèle tout en fragmentant les empreintes d'infrastructure. La pression concurrentielle s'intensifie à mesure que les hyperscalers intègrent le stockage dans des suites de collaboration, comprimant les prix des logiciels autonomes et orientant les fournisseurs spécialisés vers des modèles verticaux qui réduisent considérablement les délais de déploiement. Les acheteurs privilégient massivement le déploiement cloud pour sa capacité élastique et ses mises à niveau automatiques, bien que les systèmes sur site isolés perdurent dans les secteurs de la défense et d'autres secteurs souverains.

Principaux enseignements du rapport

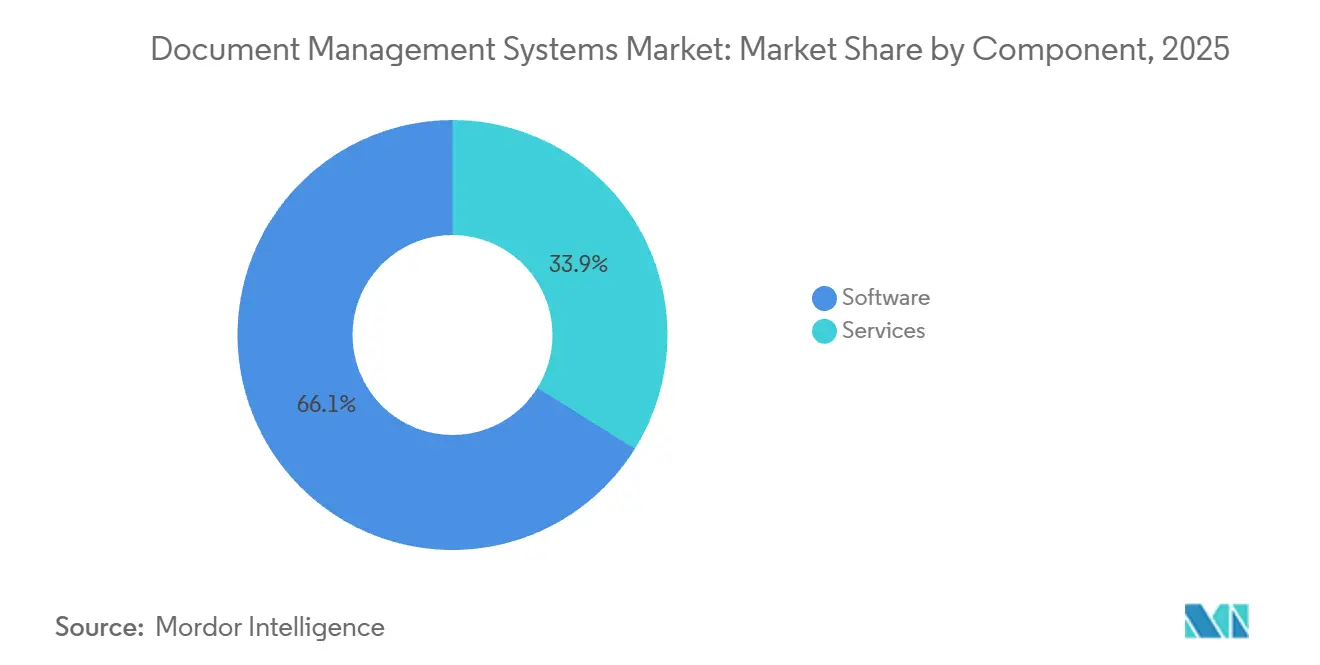

- Par composant, les licences logicielles détenaient une part de marché de 66,12 % dans les systèmes de gestion documentaire en 2025, tandis que les services devraient se développer à un CAGR de 17,21 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 70,34 % des revenus de 2025 et progresse à un CAGR de 18,34 %, dépassant largement les installations sur site.

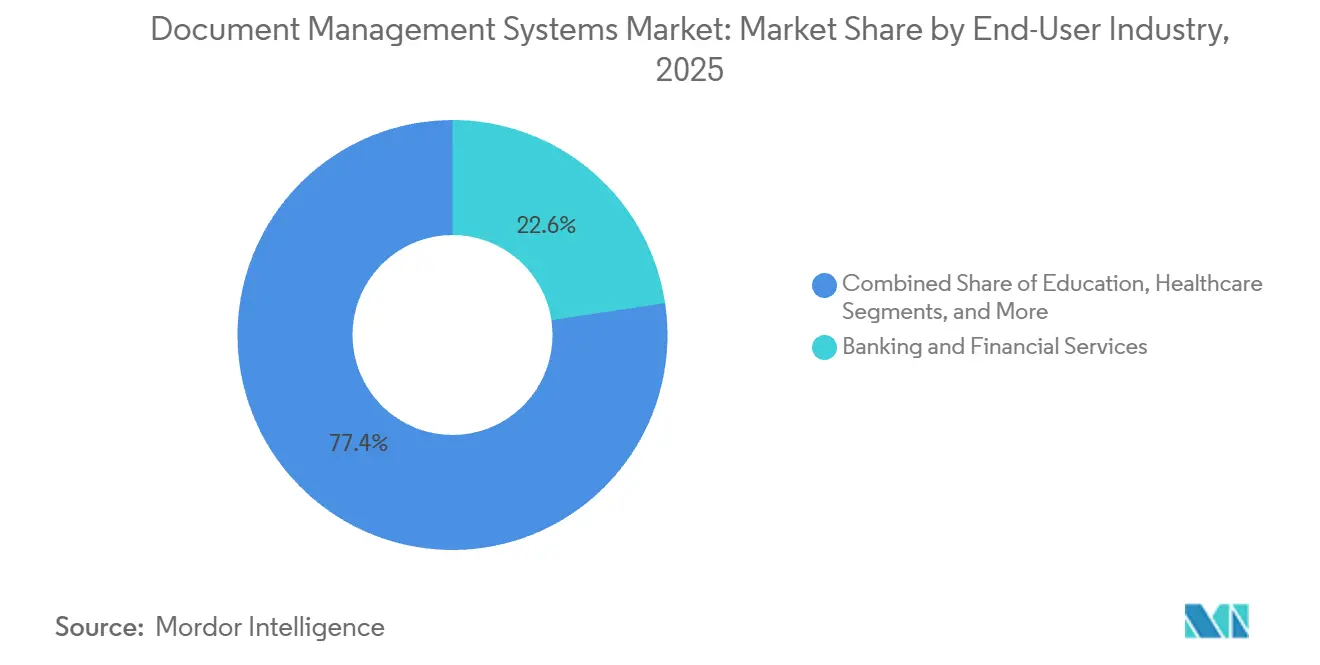

- Par secteur d'utilisation final, les services bancaires et financiers ont été en tête avec une part de revenus de 22,63 % en 2025, tandis que le secteur de la santé devrait progresser à un CAGR de 17,69 % jusqu'en 2031.

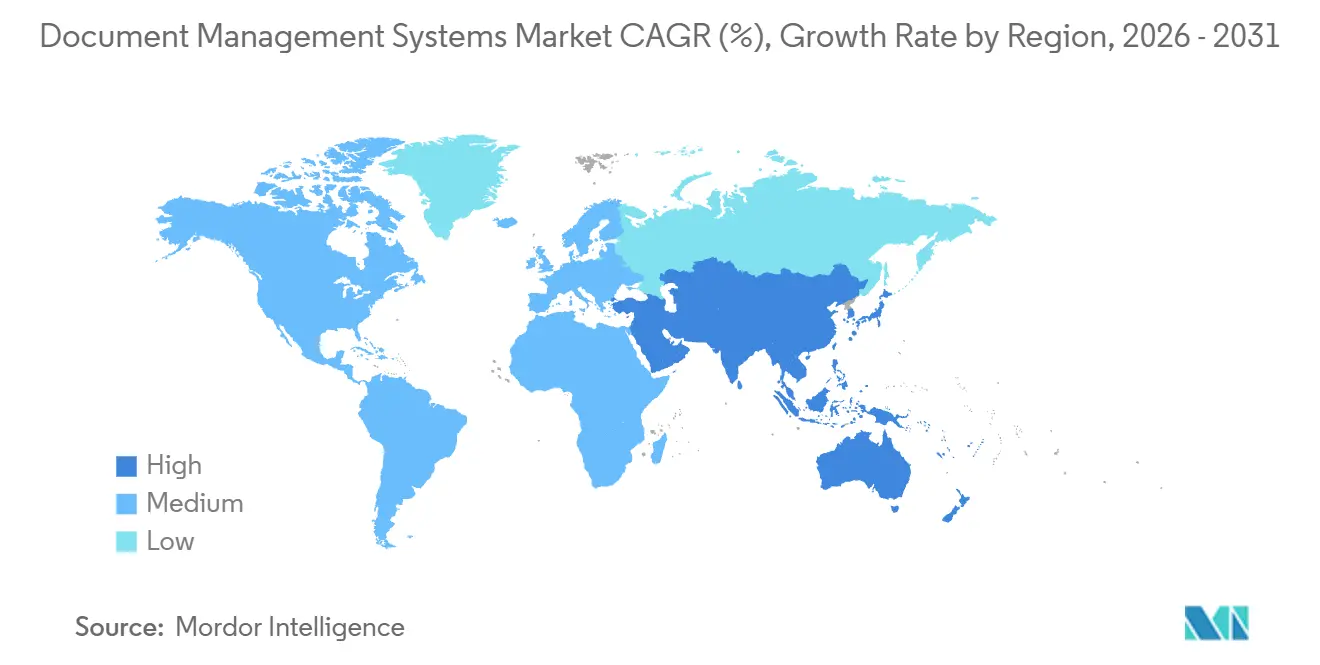

- Par géographie, l'Amérique du Nord représentait 37,53 % de la taille du marché des systèmes de gestion documentaire en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 18,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes de Gestion de Documents*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers des processus sans papier | +2.8% | Mondial, avec une dynamique précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Plateformes de gestion documentaire cloud natives intégrées dans les suites de collaboration | +3.1% | Amérique du Nord et Europe en cœur de cible, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la recherche améliorée par l'IA et de la précision de la classification automatique | +2.4% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Règles strictes de souveraineté des données favorisant des déploiements conformes | +2.6% | Europe (RGPD), Asie-Pacifique (Chine, Inde), Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des modèles sectoriels spécifiques réduisant les cycles de déploiement | +2.2% | Mondial, avec une concentration verticale dans les secteurs BFSI, santé, fabrication | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative débloquant des flux de travail axés sur le contenu en contexte | +2.3% | Amérique du Nord et Europe en tant qu'adopteurs précoces, Asie-Pacifique en cours de rattrapage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des processus sans papier

Les mandats gouvernementaux accélèrent la conversion numérique bien plus rapidement que les initiatives volontaires de développement durable. Les Archives nationales américaines exigent que chaque agence fédérale numérise ses archives permanentes d'ici décembre 2026.[1]Prénom Nom, "Archives électroniques 2.0," Administration nationale des archives et des documents, archives.gov L'Agence numérique du Japon a ordonné à toutes les préfectures d'adopter des flux de travail sans papier d'ici avril 2025, déclenchant une hausse de 35 % des marchés publics. Canon a traité 18 milliards de pages via son service de numérisation cloud en 2025, soit une augmentation de 22 % par rapport à 2024, illustrant le flux de contenu analogique entrant dans les référentiels. L'augmentation des volumes de capture réduit les coûts de stockage mais alourdit la charge de travail liée à l'étiquetage des métadonnées, un compromis qui favorise la classification automatique pilotée par l'IA par rapport à l'indexation manuelle. Les entreprises privilégient donc les plateformes dotées d'enrichisseurs d'apprentissage automatique intégrés qui satisfont aux exigences de conformité tout en réduisant considérablement les dépenses d'exploitation.

Plateformes de gestion documentaire cloud natives intégrées dans les suites de collaboration

Les hyperscalers intègrent désormais directement les référentiels dans les outils de collaboration, contournant les longues procédures d'approvisionnement. Microsoft a lancé SharePoint Embedded en mars 2024 ; en janvier 2025, plus de 200 éditeurs de logiciels indépendants avaient adopté le service. Box a approfondi son intégration avec Google Workspace en juin 2025, et les clients pilotes ont enregistré 40 % moins d'erreurs de contrôle de version. Les offres groupées commandent des primes de prix de 15 à 20 % car elles offrent une interopérabilité transparente, obligeant les fournisseurs spécialisés à se différencier par la profondeur verticale plutôt que par les fonctionnalités horizontales.

Essor de la recherche améliorée par l'IA et de la précision de la classification automatique

Les grands modèles de langage réduisent désormais la charge de travail liée à la saisie des métadonnées jusqu'à 70 %, mais les secteurs réglementés exigent toujours une précision quasi parfaite. Microsoft 365 Copilot a réduit l'étiquetage manuel de 65 % pour 500 entreprises pilotes. Le partenariat d'IBM avec Unstructured.io a porté la précision spécifique au domaine à 97 %, réduisant l'écart avec les seuils de conformité.[2]Prénom Nom, "Partenariat Content Assistant," IBM Corporation, ibm.com La plupart des organisations utilisent des flux de travail hybrides où l'IA propose des étiquettes et les humains les approuvent, équilibrant les gains de productivité avec les contrôles des risques.

Règles strictes de souveraineté des données favorisant des déploiements conformes

La loi sur la gouvernance des données de l'Union européenne interdit la plupart des transferts transfrontaliers de données du secteur public. La loi chinoise sur la protection des informations personnelles impose des contraintes similaires aux opérateurs d'infrastructures critiques. La législation indienne anticipée devrait suivre le même chemin. Les hyperscalers peuvent absorber le coût en capital de plusieurs clouds régionaux, mais les fournisseurs de niveau intermédiaire doivent s'associer localement ou se retirer, divisant le marché entre plateformes mondiales et spécialistes d'un seul pays.

Analyse de l'Impact des Freins sur le Marché des Systèmes de Gestion de Documents*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance persistante au changement des utilisateurs dans les fonctions administratives réglementées | -1.4% | Mondial, particulièrement aigu dans les entreprises patrimoniales d'Europe et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts élevés de la communication électronique de preuves liés à une mauvaise hygiène des métadonnées | -1.2% | Secteurs à forte intensité de litiges en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance cyber après des événements de rançongiciels centrés sur les systèmes de gestion documentaire | -0.9% | Mondial, concentré dans les secteurs de la santé et des BFSI | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance vis-à-vis des fournisseurs ralentissant la migration depuis les systèmes de gestion de contenu d'entreprise patrimoniaux | -1.1% | Mondial, en particulier le marché intermédiaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résistance persistante au changement des utilisateurs dans les fonctions administratives réglementées

Deloitte a constaté que 38 % du personnel de conformité des services financiers imprime encore les dossiers pour un examen manuel, doutant de la force probante des signatures numériques. Les juridictions de droit civil qui exigent des actes notariés maintiennent des processus hybrides, prolongeant les programmes de gestion du changement à deux ans et gonflant les budgets de formation à 0,5 à 2 millions USD par entreprise. La résistance retarde le retour sur investissement et modère l'élan de la migration vers le cloud.

Coûts élevés de la communication électronique de preuves liés à une mauvaise hygiène des métadonnées

Thomson Reuters a évalué la communication électronique de preuves aux États-Unis à 18 000 USD par gigaoctet en 2024. Un fabricant du classement Fortune 500 a dépensé 12 millions USD pour examiner 8 téraoctets dans le cadre d'un seul litige, une charge attribuable à des fichiers patrimoniaux non étiquetés. Les outils d'enrichissement par IA promettent un soulagement, mais la mise à jour des étiquettes sur des archives à l'échelle du pétaoctet reste un effort pluriannuel qui tempère les économies immédiates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance au changement des utilisateurs dans les fonctions réglementées | -1.70% | Mondial ; plus élevé dans les secteurs traditionnels | Moyen terme (2 à 4 ans) |

| Coûts élevés de la communication électronique de preuves liés à de mauvaises métadonnées | -1.20% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance cyber après des rançongiciels | -0.90% | Mondial ; plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance vis-à-vis des fournisseurs | -1.10% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes de Gestion de Documents

Par composant :

les services prennent de l'avance à mesure que la complexité s'accroîtLes services progressent à un CAGR de 17,21 % car la complexité de la migration, le paramétrage de l'IA et la cartographie de la conformité dépassent les compétences internes. KnowledgeLake a migré 450 millions de documents fédéraux vers SharePoint Online en six semaines, en remappant les politiques de conservation à la volée. EY et Adobe fournissent des pistes d'audit Bâle III en seulement 12 semaines grâce à un package combinant conseil et signature électronique. Les licences logicielles détenaient une part de marché de 66,12 % en 2025. Les logiciels restent indispensables, mais les frais de licence baissent de 10 à 15 % par an sous la pression tarifaire des hyperscalers.

À mesure que les acheteurs recherchent des résultats clés en main, les fournisseurs dotés de solides branches de conseil, tels qu'IBM, Hyland et OpenText, captent des revenus plus fidélisants. Les services gérés séduisent également les entreprises du marché intermédiaire qui manquent d'une couverture informatique 24 heures sur 24 ; le service cloud de DocuWare regroupe la sauvegarde et la gestion des correctifs pour réduire le coût total de possession de 30 %. Par conséquent, la taille du marché des systèmes de gestion documentaire pour les services se développe plus rapidement que les revenus des licences et remodèle les modèles commerciaux des fournisseurs.

Par mode de déploiement :

le cloud domine, le modèle hybride gagne en traction réglementaireLes déploiements cloud ont généré 70,34 % des revenus de 2025 et progressent à 18,34 % jusqu'en 2031, portés par le stockage élastique et les mises à jour continues des fonctionnalités. SharePoint hébergé sur Azure a traité plus de 1 000 milliards de fichiers en 2025, illustrant une échelle que les systèmes sur site peinent à égaler. Les entreprises apprécient également la reprise après sinistre intégrée et l'accessibilité mondiale, en particulier pour les équipes distribuées. Néanmoins, les secteurs souverains conservent des instances sur site pour les réseaux isolés, maintenant une empreinte patrimoniale significative.

Le modèle hybride émerge comme un pont de conformité. OnBase Hybrid Cloud de Hyland synchronise les métadonnées vers Azure pour la recherche par IA tout en conservant les fichiers binaires sur les serveurs des clients, satisfaisant aux lois sur la résidence des données sans sacrifier les fonctionnalités modernes. Des architectures similaires sont appelées à se répandre dans les secteurs de la défense, de la santé et du secteur public, garantissant que le marché des systèmes de gestion documentaire continue d'accommoder plusieurs choix de déploiement.

Par secteur d'utilisation final :

la santé s'accélère sous l'impulsion des mandats de télémédecineLes services bancaires et financiers représentaient 22,63 % des revenus en 2025, portés par la connaissance du client, la lutte contre le blanchiment d'argent et le reporting Bâle III. Cependant, la santé est en passe de devenir le segment vertical à la croissance la plus rapide avec un CAGR de 17,69 %, propulsé par l'expansion de la télémédecine et l'intégration des dossiers de santé électroniques. Les Centers for Medicare and Medicaid Services lient les remboursements à l'interopérabilité numérique, poussant les hôpitaux à intégrer des référentiels dans les flux de travail Epic et Cerner. Par conséquent, la taille du marché des systèmes de gestion documentaire liée aux cas d'usage de la santé devrait doubler en cinq ans.

La fabrication, la construction, l'éducation et le commerce de détail intensifient également leur adoption. Le modèle certifié ISO 19650 d'Autodesk réduit la documentation de modélisation des données du bâtiment de neuf mois à six semaines, tandis que Walmart traite 500 000 factures fournisseurs par semaine via un référentiel doté d'IA. Cette profondeur verticale illustre comment les modèles spécifiques à un domaine débloquent de nouveaux budgets et réduisent le risque de déploiement dans des secteurs diversifiés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Marché des Systèmes de Gestion de Documents en Amérique du Nord

L'Amérique du Nord a représenté 37,53 % des revenus de 2025, soutenue par les délais de numérisation fédéraux américains et une directive canadienne imposant à tous les ministères fédéraux de migrer vers des référentiels cloud d'ici mars 2027. La forte pénétration de Microsoft 365 accélère le déploiement, mais la croissance se modère à mesure que les entreprises prolongent les cycles de vie de leurs plateformes et se concentrent sur les modules complémentaires d'IA plutôt que sur les remplacements.

Marché des Systèmes de Gestion de Documents en Asie-Pacifique

L'Asie-Pacifique progressera à un taux de 18,43 % jusqu'en 2031. Le programme Digital India a alloué 14 903 crores INR (1,8 milliard USD) à l'e-gouvernance dans son budget 2025-2026.[3]Prénom Nom, "Programme Digital India," Gouvernement de l'Inde, digitalindia.gov.in La Route de la Soie Numérique chinoise finance les déploiements des entreprises d'État afin de standardiser les documents commerciaux transfrontaliers. Le Japon a imposé la dématérialisation des préfectures d'ici avril 2025, entraînant une augmentation des commandes de 35 %. La loi australienne amendée sur la protection de la vie privée exige une notification de violation dans les 72 heures, poussant les organisations vers des pistes d'audit en temps réel.

Marché des Systèmes de Gestion de Documents en EMEA

L'Europe, le Moyen-Orient et l'Afrique forment un paysage hétérogène façonné par le RGPD et les règles de localisation. La loi européenne sur la gouvernance des données oblige les fournisseurs à exploiter des centres de données régionaux. L'agence allemande de cybersécurité préconise des déploiements sur site ou hybrides pour les infrastructures critiques. Les programmes de villes intelligentes du Golfe, tels que Dubai Smart 2030, intègrent des référentiels dans les services d'e-gouvernement. La loi sud-africaine POPIA pousse les banques et les opérateurs de télécommunications vers des archives gérées par consentement.

Paysage réglementaire

Les fournisseurs de systèmes de gestion documentaire (DMS) évoluent sous des exigences de plus en plus strictes en matière d'intégrité des enregistrements, de services de confiance électroniques et de résidence des données, exigences qui se retrouvent dans les critères d'achat du secteur et du secteur public. Aux États-Unis, les règles et directives du NARA (notamment le 36 CFR 1236 Subpart E et les critères de réussite de la numérisation publiés en 2023) définissent des attentes pour la numérisation des documents fédéraux permanents, y compris les métadonnées et la documentation des processus, ce qui soutient la demande en matière de contrôles de conservation, de pistes d'audit et de flux de traitement de mise au rebut justifiables.

En Europe, les exigences de conformité s'étendent au-delà du RGPD pour englober l'alignement entre l'identité électronique interopérable et les services de confiance dans le cadre eIDAS. Le règlement d'exécution (UE) 2026/248 de la Commission (février 2026) établit des formats reconnus pour les signatures et cachets électroniques avancés, tandis que le règlement (UE) 2025/2532 impose aux États membres de fournir au moins un portefeuille européen d'identité numérique d'ici décembre 2026, renforçant l'accent mis sur la reconnaissance transfrontalière normalisée des documents numériques. Parallèlement, les normes ISO relatives à la gouvernance des enregistrements et au risque (ISO 18128:2024) et à la classification et au traitement des documents sensibles (ISO 4669-2:2025), ainsi que le processus de mise à jour en cours de l'ISO/DIS 30301 (phase d'enquête à compter de mars 2026), relèvent le niveau de conformité exigé des fournisseurs servant des acheteurs réglementés et publics.

Analyse de la chaîne de valeur

La chaîne de valeur des DMS va de la capture de contenu et de la numérisation (scan et ingestion) au logiciel de dépôt central et à la gouvernance des enregistrements (métadonnées, conservation, blocage légal). Elle s'étend ensuite aux services de sécurité et de confiance (chiffrement, signatures, cachetage, archivage), aux couches d'IA et d'automatisation (OCR, extraction par apprentissage automatique, classification et recherche basées sur les LLM), et à l'intégration dans les systèmes métiers via des API, y compris les flux ERP et d'approvisionnement. La distribution repose de plus en plus sur les marketplaces cloud et les écosystèmes de suites, les hyperscalers intégrant des dépôts dans les outils de collaboration, tandis que les fournisseurs pure-play et les acteurs ECM historiques s'appuient sur des modèles verticaux, des outils de conformité et la rapidité de mise en œuvre.

La livraison s'appuie généralement sur des partenaires de services et d'écosystème tels que les intégrateurs systèmes, les cabinets de conseil et les prestataires de services gérés, qui prennent en charge les migrations, la cartographie des politiques et l'ajustement des modèles, conformément à une évolution vers des résultats pilotés par les services. Les dépendances aux plateformes structurent également la chaîne, car les options multi-cloud (AWS, Google Cloud, IBM Cloud et Azure) influencent les décisions d'hébergement et les plateformes d'entreprise affectent les schémas d'intégration, y compris les déploiements centrés sur SAP et Oracle. En juin 2026, SAP a publié une architecture de référence mise à jour pour SAP Document AI sur SAP Business Technology Platform, illustrant la manière dont l'intelligence documentaire est packagée comme une capacité de plateforme autour de laquelle les fournisseurs de DMS et les intégrateurs peuvent s'appuyer pour un traitement documentaire de bout en bout à travers les applications d'entreprise.

Paysage concurrentiel

Le marché des systèmes de gestion documentaire est modérément concentré, les cinq premiers fournisseurs contrôlant 45 % des revenus de 2025. Microsoft s'appuie sur Teams et SharePoint pour intégrer des référentiels dans les flux de travail quotidiens ; plus de 200 éditeurs de logiciels indépendants ont intégré SharePoint Embedded dans l'année suivant son lancement, élargissant la portée de Microsoft dans les logiciels verticaux. Box défend ses parts en offrant une flexibilité multi-cloud sur AWS, Google Cloud et IBM Cloud, séduisant les organisations méfiantes vis-à-vis de la dépendance à un seul fournisseur.

Adobe s'associe à EY pour regrouper Acrobat Sign avec des conseils en conformité, offrant aux banques réglementées une voie clé en main vers la documentation Bâle III. L'acquisition de Micro Focus par OpenText a élargi son portefeuille mais a sollicité les ressources d'intégration, permettant à des concurrents agiles tels que M-Files et Laserfiche de remporter des contrats sur le marché intermédiaire. Les spécialistes verticaux renforcent la différenciation : Autodesk domine les flux de travail de modélisation des données du bâtiment dans la construction après la certification ISO 19650, tandis que Thomson Reuters dirige la gestion des dossiers juridiques grâce aux processus intégrés des règles fédérales.

Les feuilles de route technologiques convergent désormais vers des copilotes d'IA générative qui font remonter les documents pertinents dans les transactions, réduisant la taxe de recherche de 20 à 30 % que supportent les travailleurs du savoir. Les fournisseurs qui allient innovation en IA et contrôles de conformité stricts sont les mieux placés pour décrocher des contrats à long terme, tandis que les retardataires spécialisés risquent d'être relégués à des niches tactiques. Les pipelines d'acquisition restent actifs à mesure que les entreprises purement logicielles rachètent des cabinets de conseil pour proposer des offres complètes, accélérant la consolidation tout en préservant un espace pour les spécialistes qui résolvent des problèmes verticaux à forte valeur ajoutée.

Leaders du secteur des systèmes de gestion documentaire

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software Inc.

-

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes de Gestion de Documents

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Laserfiche

- M-Files Corp.

- Alfresco (Hyland)

- Dropbox Business

- Zoho Corporation

- DocStar (Epicor)

- AODocs

- LogicalDOC Srl

- Agiloft Inc.

- Synergis Technologies

- Everteam

- FileHold Systems

- PaperSave

- DocuWare GmbH

- Newgen Software Technologies

- Canon Inc.

- Xerox Holdings Corporation

Lire l'Analyse des Entreprises du Marché des Systèmes de Gestion de Documents

Opportunités de marché et perspectives d'avenir

Les programmes de numérisation du secteur public et les cadres d'identité créent des opportunités de déploiement reproductibles là où la gouvernance de la conservation et l'auditabilité sont requises. L'échéance fédérale américaine de numérisation des enregistrements permanents fixée à décembre 2026, ainsi que l'exigence de l'UE imposant aux États membres de fournir au moins un portefeuille européen d'identité numérique d'ici décembre 2026, poussent les agences vers une gestion normalisée des documents numériques, une discipline renforcée en matière de métadonnées et des interactions électroniques fiables. En juillet 2026, le ministère de l'Intérieur et des Collectivités locales des Philippines a lancé un système de gestion documentaire à l'échelle nationale pour les collectivités locales (DMS4LGUs), indiquant une allocation budgétaire active et des déploiements à grande échelle dans l'administration allant au-delà de simples pilotes limités à un seul organisme.

Dans l'adoption en entreprise, l'espace inexploité se déplace du simple remplacement de dépôts vers des opérations de contenu dotées d'IA capables de fonctionner à travers les suites collaboratives, les ERP et d'autres applications métiers sans recréer de silos de contenu. Les feuilles de route des fournisseurs reflètent ce virage : OpenText a publié des mises à jour de ses Cloud Editions en 2026 (CE 26.1 en mars 2026 et Content Management 26.2 en juin 2026) avec des capacités agentiques et des outils de migration visant le transfert de contenu sur site vers OpenText Private Cloud, tandis que Hyland met l'accent sur son architecture Content Innovation Cloud pour des couches unifiées de contenu, d'enrichissement et d'orchestration. Ces évolutions soutiennent une demande à court terme pour des services de migration et de modernisation (nettoyage de contenu, cartographie des politiques et gouvernance des modèles), ainsi que pour des schémas hybrides qui maintiennent un contrôle strict sur le contenu sensible tout en permettant la classification, la découverte et l'automatisation des flux de travail pilotées par l'IA.

Développements Récents du Secteur sur le Marché des Systèmes de Gestion de Documents

- Juin 2026 : Hyland a annoncé une collaboration stratégique avec Microsoft visant à porter Hyland Content Innovation Cloud sur Microsoft Azure, soutenue par une démarche conjointe de mise sur le marché et de co-vente. Cette évolution rapproche la plateforme de contenu de Hyland des environnements où les clients déploient leurs charges de travail collaboratives et d'IA, tout en s'appuyant sur les engagements existants sur Azure au niveau des entreprises.

- Juillet 2025 : OpenText a lancé Cloud Editions (CE) 25.3 avec des mises à jour axées sur l'IA dans OpenText Core Content Management et une qualification premium pour SAP S/4HANA Public Cloud. Cet alignement renforcé avec les environnements cloud de SAP améliore l'adéquation d'OpenText aux processus financiers et d'approvisionnement à forte intensité documentaire dépendant de schémas d'intégration natifs à l'ERP.

- Juillet 2024 : OpenText a annoncé les innovations produit de Cloud Editions (CE) 24.3, couvrant la gestion de l'information, la sécurité et l'IA. Cette version a renforcé la cadence habituelle du fournisseur en matière de mises à jour cloud fréquentes, favorisant les acheteurs privilégiant des mises à niveau continues et des contrôles de sécurité intégrés plutôt que de vastes cycles de renouvellement de plateforme peu fréquents.

Marché des Systèmes de Gestion de Documents Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre les systèmes de gestion documentaire utilisés pour capturer, stocker, organiser, sécuriser, récupérer et gérer les documents professionnels tout au long de leur cycle de vie, fournis sous forme de logiciels cloud ou sur site et de services associés.

Exclusions de périmètre : les outils basiques de synchronisation et de stockage de fichiers ainsi que les outils purs de gestion de contenu web sont exclus lorsqu'ils ne fournissent pas de fonctions dédiées de gouvernance documentaire.

Aperçu de la segmentation

-

Par composant

- Logiciels

- Services

-

Par mode de déploiement

- Cloud

- Sur site

-

Par secteur d'utilisation final

- Services bancaires et financiers

- Fabrication et construction

- Éducation

- Santé

- Commerce de détail

- Juridique

- Autres secteurs d'utilisation final

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché et pour ancrer les hypothèses pouvant être vérifiées dans des données publiques. Nous avons examiné des sources officielles et ouvertes telles que les dépôts de la SEC américaine, les séries du Bureau of Labor Statistics américain relatives aux métiers du numérique en milieu professionnel, les indicateurs Eurostat sur l'utilisation des TIC par les entreprises, les jeux de données de l'OCDE sur l'économie numérique, ainsi que les recommandations en matière de cybersécurité et de confidentialité émises par des organismes tels que le NIST.

Parallèlement, nous nous sommes appuyés sur les rapports annuels des entreprises, la documentation produit, les présentations aux investisseurs et une couverture médiatique crédible pour comprendre la logique de tarification, les modèles de livraison et les signaux d'adoption par taille de client. Des abonnements payants ont été utilisés de manière sélective pour les données financières des entreprises et pour les vérifications de brevets et d'innovation, principalement afin de confirmer l'orientation des capacités produit et les calendriers de fusions-acquisitions. Les sources listées ci-dessus sont fournies à titre illustratif uniquement, et d'autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les enseignements de la recherche documentaire, notamment sur la manière dont les acheteurs définissent un système de gestion documentaire par rapport aux outils adjacents, et sur la répartition des dépenses entre logiciels et services. Nous nous sommes entretenus avec un ensemble de fournisseurs de solutions, de partenaires de distribution et d'acheteurs d'entreprises et de moyennes entreprises en APAC, en EMEA et dans les Amériques, afin d'affiner les hypothèses sur l'adoption, la taille des transactions et les calendriers de migration vers le cloud avant la modélisation finale.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 30 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Acteurs intermédiaires : 48 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par la construction d'un pool de demande descendant, où les dépenses logicielles des entreprises et l'intensité de la transformation numérique sont mises en correspondance avec les flux de travail centrés sur les documents, puis traduites en un pool de revenus DMS à l'aide des taux d'adoption et de remplacement. Pour ancrer le modèle, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que des points de prix de licences et d'abonnements échantillonnés multipliés par des volumes estimés d'utilisateurs actifs, ainsi que par des retours des canaux de distribution sur les fourchettes typiques de transactions selon la taille du client.

Les principales entrées (à titre illustratif) incluent la part des entreprises utilisant des outils cloud de collaboration et de contenu, les exigences réglementées de conservation des documents, le rythme de la numérisation et du scan dans les fonctions à forte intensité papier, le mix de déploiement cloud versus sur site, et les taux d'adoption des services de mise en œuvre et gérés. Lorsqu'une vérification ascendante présente des lacunes, les totaux sont ajustés à l'aide de fourchettes prudentes validées lors des entretiens, l'hypothèse étant ensuite appliquée de manière cohérente à travers les régions et les utilisateurs finaux.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une extrapolation simple des tendances sur les principaux moteurs, puis soumis les résultats à des tests de robustesse à l'aide de retours primaires sur les cycles budgétaires, les achats motivés par la conformité et l'adoption de la recherche et de la classification assistées par IA. Lorsque les moteurs évoluaient dans des directions opposées, la clause principale a été conservée pour la fin du raisonnement, afin que la prévision reste traçable jusqu'aux entrées initiales.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation à partir de signaux indépendants, notamment les commentaires des fournisseurs, les publications financières publiques et les indicateurs d'adoption issus de jeux de données officiels sur les TIC. Les écarts sont examinés en plusieurs étapes, en commençant par des contrôles de cohérence des unités et des devises, suivis de tests de plausibilité régionale, puis d'une revue par un autre analyste avant validation finale.

En cas d'écart majeur constaté, l'équipe recontacte les personnes interrogées concernées pour confirmer si le problème provient du périmètre, de la tarification ou d'un changement du mix de déploiement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des acquisitions majeures, des changements réglementaires importants ou des ajustements tarifaires visibles. Avant la livraison, une dernière relecture est effectuée afin que les chiffres reflètent les informations publiques les plus récentes disponibles.

Taille du marché des systèmes de gestion documentaire selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de gestion documentaire diffèrent souvent car le périmètre du produit n'est pas cohérent entre les études, et parce que l'année de référence et le calendrier des devises varient selon l'éditeur. Des différences apparaissent également lorsque certaines estimations s'appuient davantage sur des agrégations de revenus des fournisseurs, tandis que d'autres s'appuient davantage sur des indicateurs d'adoption et des schémas de dépenses côté acheteurs.

Les outils basiques de synchronisation et de stockage de fichiers sont exclus du périmètre de Mordor Intelligence pour ce marché, ce qui explique souvent pourquoi certains totaux publiés semblent plus bas ou plus élevés selon qu'ils combinent ou non les DMS avec des outils de collaboration et de contenu adjacents. D'autres écarts proviennent de la manière dont les services sont traités (mise en œuvre et services gérés inclus ou partiellement comptabilisés), de la façon dont les abonnements cloud sont annualisés, et de l'hypothèse retenue par le modèle quant à une expansion agressive des prix de vente moyens portée par l'IA par rapport à une progression tarifaire plus régulière.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,81 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,68 milliards USD (2024) | Utilise une année de référence différente et une fenêtre de captation des revenus plus étroite, et peut sous-estimer les services lorsqu'ils sont intégrés dans des contrats plus larges de transformation informatique plutôt que rattachés aux postes DMS. |

| Éditeur sectoriel B | 7,16 milliards USD (2024) | Les chiffres issus de communiqués de presse reflètent souvent une cartographie spécifique des segments et peuvent mélanger les DMS avec certains outils de contenu adjacents sélectionnés, et le dimensionnement peut être plus sensible à l'hypothèse retenue sur la montée en puissance des abonnements cloud et au calendrier de conversion des devises. |

L'écart observé dans le tableau s'explique en grande partie par ce qui est comptabilisé comme un DMS, l'année utilisée pour l'instantané, et la manière dont les revenus cloud récurrents et les services sont annualisés. En maintenant des règles de périmètre explicites puis en recoupant les signaux d'adoption avec les schémas de tarification et de transactions, l'estimation reste équilibrée et reproductible pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de gestion documentaire ?

Le marché mondial s'élève à 11,81 milliards USD en 2026.

À quelle vitesse le marché des systèmes de gestion documentaire devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 12,61 %, atteignant 21,39 milliards USD d'ici 2031.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

La complexité de la migration, la configuration de l'IA et la cartographie de la conformité nécessitent une expertise spécialisée, entraînant un CAGR de 17,21 % pour les services contre une croissance plus lente des licences.

Quel mode de déploiement gagne le plus en traction ?

Le cloud domine avec 70,34 % des revenus de 2025 et un CAGR de 18,34 %, bien que les modèles hybrides progressent dans les secteurs réglementés.

Quel secteur sera le plus rapide à adopter au cours des cinq prochaines années ?

La santé devrait progresser à un CAGR de 17,69 % en raison des mandats de documentation de télémédecine et de l'intégration des dossiers de santé électroniques.

Qui sont les principaux fournisseurs du domaine ?

Microsoft, OpenText, IBM, Hyland et Oracle contrôlent collectivement environ 45 % des revenus mondiaux, Box et Adobe occupant également des positions notables.

Dernière mise à jour de la page le: