Taille et part du marché de la nutrition parentérale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.99 Milliards de dollars |

| Taille du Marché (2031) | 11.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

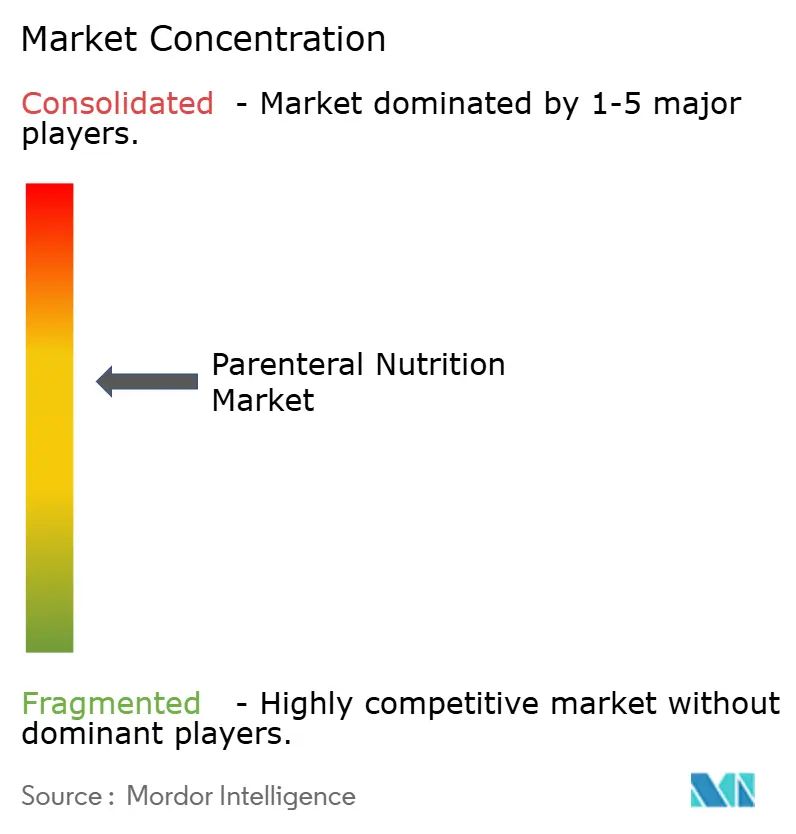

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition parentérale par Mordor Intelligence

La taille du marché de la nutrition parentérale était évaluée à 8,50 milliards USD en 2025 et devrait croître de 8,99 milliards USD en 2026 pour atteindre 11,94 milliards USD d'ici 2031, à un CAGR de 5,82 % durant la période de prévision (2026-2031). Le vieillissement de la population mondiale soutient principalement cette expansion, ainsi que l'accent clinique mis sur la nutrition en début de vie pour les nourrissons prématurés et la prévalence croissante des maladies chroniques qui prolonge la durée du soutien nutritionnel. Les hôpitaux intègrent des systèmes de poches multi-chambres qui réduisent le temps de préparation de 62 % et diminuent les erreurs médicamenteuses de 54 %, permettant aux pharmaciens de redéployer leur main-d'œuvre vers des tâches à plus haute valeur ajoutée. L'approvisionnement régional en acides aminés, soutenu par une subvention fédérale de 17,5 millions USD accordée à Resilience, renforce la sécurité de l'approvisionnement après de récentes pénuries d'ingrédients. Simultanément, un remboursement plus large des soins à domicile, associé à des pompes à perfusion portables, accélère l'adoption au-delà des contextes hospitaliers. Ces facteurs interdépendants maintiennent le marché de la nutrition parentérale sur une trajectoire ascendante régulière.

Principaux enseignements du rapport

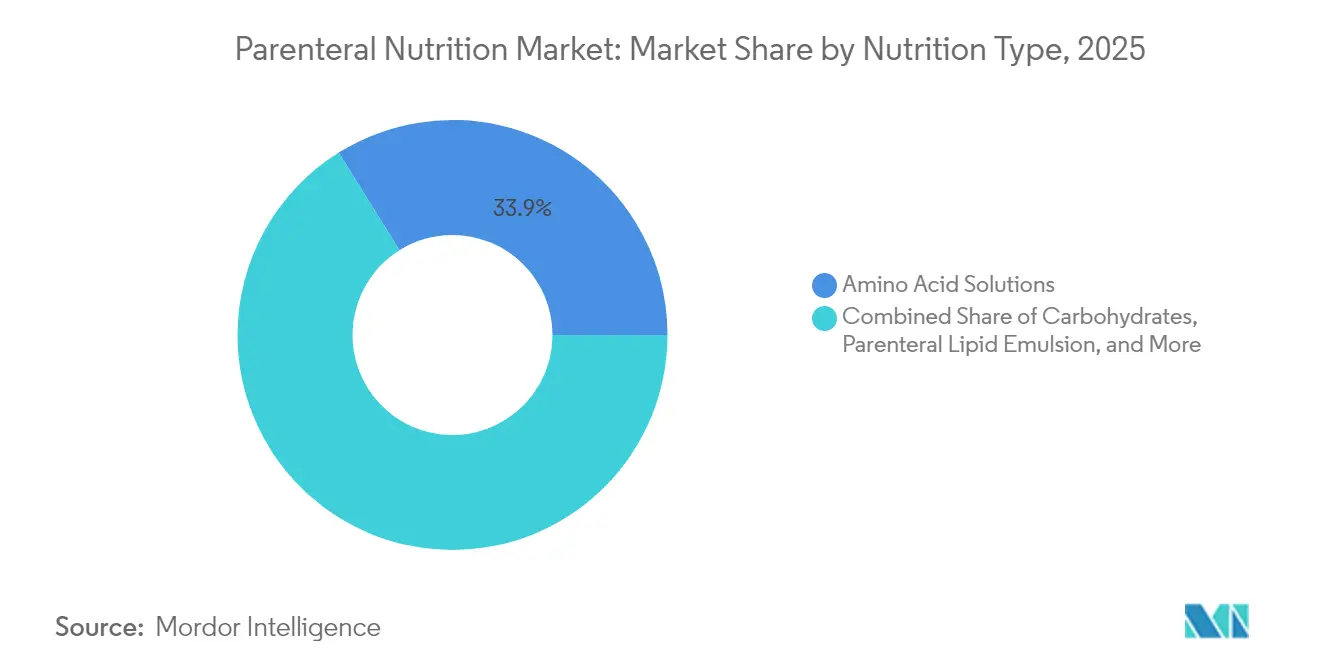

- Par type de nutrition, les solutions d'acides aminés ont dominé avec 33,88 % de la part du marché de la nutrition parentérale en 2025, et le segment devrait progresser à un CAGR de 5,52 % jusqu'en 2031.

- Par type de patient, les adultes ont représenté 64,25 % des revenus en 2025, tandis que la cohorte néonatale devrait se développer à un CAGR de 6,54 % jusqu'en 2031.

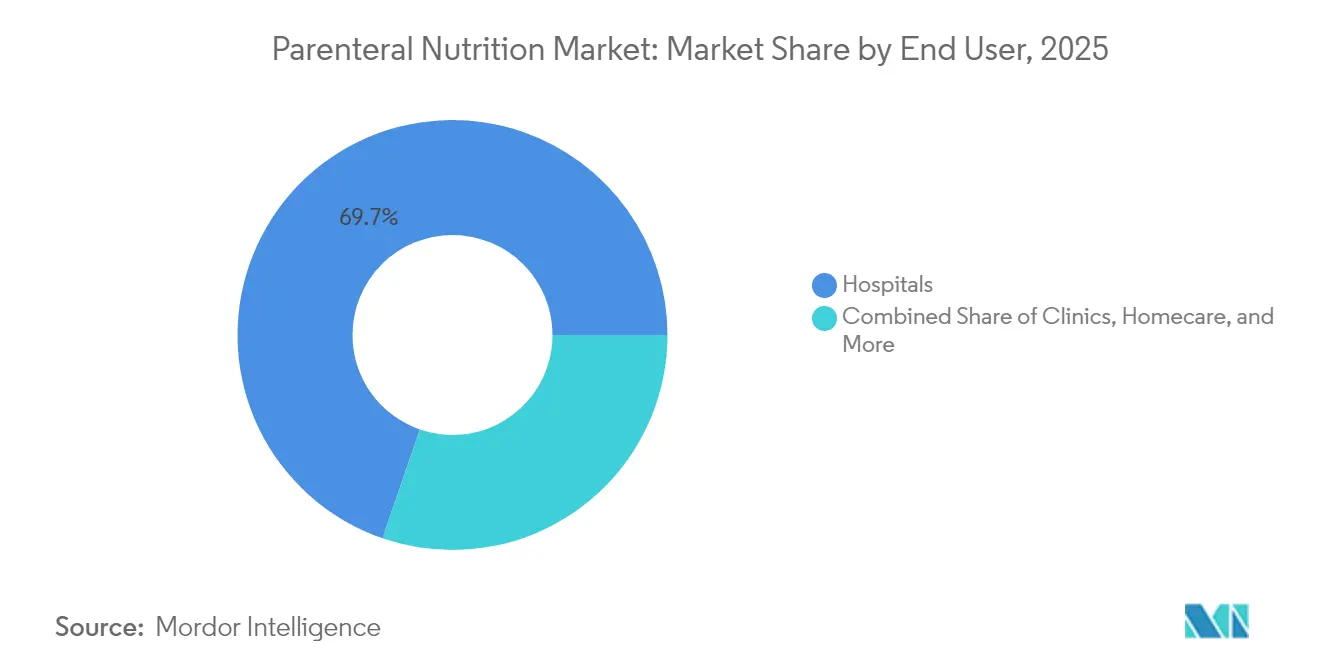

- Par utilisateur final, les hôpitaux ont représenté 69,72 % des ventes en 2025, tandis que les soins à domicile devraient croître à un CAGR de 7,98 % sur la période de prévision.

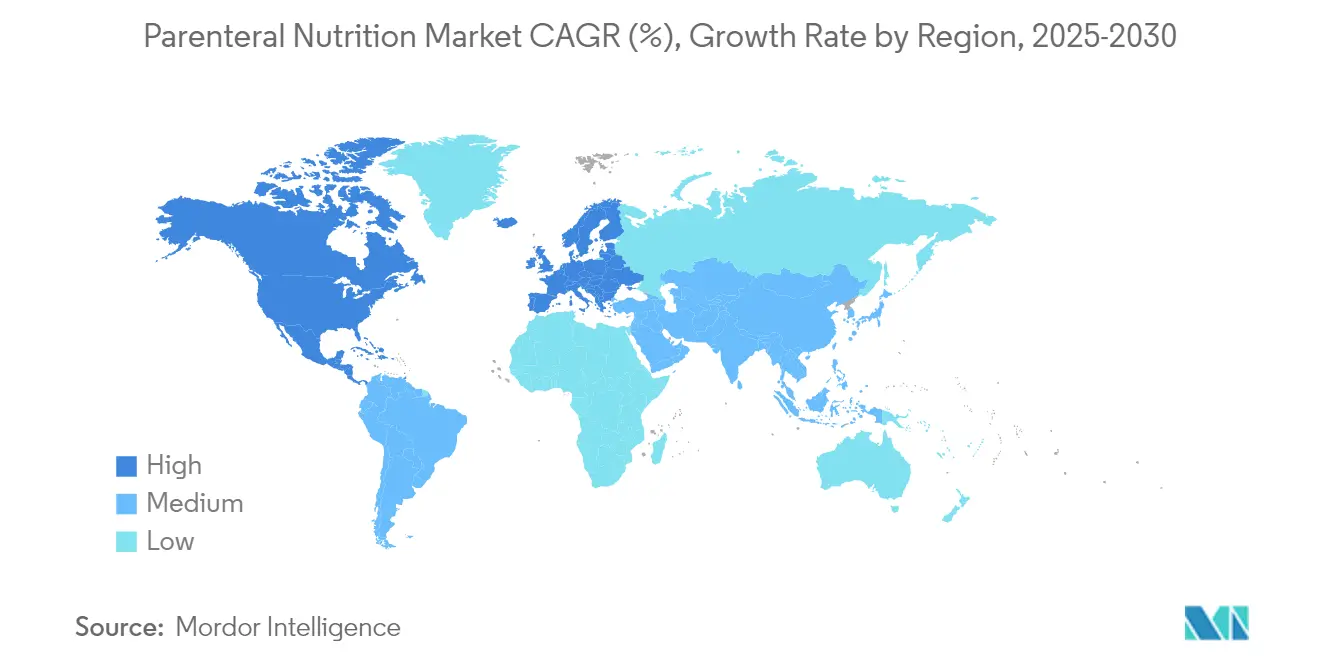

- Par géographie, l'Amérique du Nord a dominé avec environ 43,85 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR d'environ 6,84 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la nutrition parentérale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux croissant de naissances prématurées | +0.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques | +1.20% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prévalence croissante de la malnutrition | +1.00% | Mondial, avec des besoins aigus dans les régions en développement | Moyen terme (2-4 ans) |

| Adoption rapide de la technologie des poches multi-chambres | +0.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Localisation de la chaîne d'approvisionnement des composants en acides aminés | +0.60% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Expansion du remboursement de la nutrition parentérale à domicile | +0.70% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux croissant de naissances prématurées

Des taux de survie plus élevés des nourrissons à faible poids de naissance maintiennent un besoin fort en nutrition intraveineuse. L'administration précoce d'acides aminés dans les 24 heures soutient une meilleure prise de poids et un meilleur neurodéveloppement par rapport à une alimentation différée.[1]Andrew Smith, « Administration parentérale précoce d'acides aminés chez les nourrissons prématurés », Frontiers in Nutrition, frontiersin.org Les poches néonatales à triple chambre fournissent désormais 2,8 g kg¹ d'acides aminés et 80 kcal kg¹ par jour, alignant la pratique au chevet du patient avec les directives mises à jour. Les hôpitaux enregistrent également moins d'erreurs de préparation car le personnel de pharmacie active des chambres pré-remplies au lieu de mélanger des composants individuels. Une utilisation plus large de ces poches dédiées garantit des profils nutritionnels cohérents qui réduisent le stress métabolique chez les nouveau-nés fragiles. Dans l'ensemble, la demande néonatale constitue un pilier de croissance fiable au sein du marché de la nutrition parentérale.

Charge croissante des maladies chroniques

Les maladies chroniques telles que les maladies inflammatoires de l'intestin, le syndrome du grêle court et la cachexie liée aux tumeurs malignes élargissent la base d'utilisateurs à long terme. Le remboursement de la nutrition intraveineuse à domicile en Pologne a dépassé 146 millions EUR (167 millions USD) en 2024, illustrant le poids financier d'une thérapie prolongée. Les régimes combinant nutrition entérale et parentérale permettent aux médecins d'atteindre des objectifs énergétiques plus élevés, améliorant la survie des patients adultes complexes. La modification de la politique de Medicare, qui a supprimé les déterminations de couverture restrictives, a encore élargi l'accès aux programmes à domicile aux États-Unis.[2]Andrew Smith, « Administration parentérale précoce d'acides aminés chez les nourrissons prématurés », Frontiers in Nutrition, frontiersin.org Compte tenu de la longue durée des maladies, le marché de la nutrition parentérale bénéficie d'un flux fiable de demande récurrente auprès des payeurs publics et privés.

Prévalence croissante de la malnutrition

Les dépistages systématiques montrent que 53 % des adultes hospitalisés répondent aux critères diagnostiques de la malnutrition et font face à un risque de mortalité à un an deux fois plus élevé que leurs pairs bien nourris. Lorsque l'apport oral est insuffisant, la nutrition intraveineuse constitue une voie définitive pour combler les carences nutritionnelles. Des audits au Japon ont révélé que 82,9 % des patients sous nutrition parentérale totale reçoivent des acides aminés en dessous de 1,0 g kg¹, soulignant les lacunes de pratique et le potentiel de croissance des volumes. Les hôpitaux qui mettent en place des équipes obligatoires de soutien nutritionnel signalent des séjours plus courts et moins de réadmissions, des résultats qui se traduisent par des économies quantifiables pour les payeurs. Ces résultats alimentent le soutien administratif à une adoption plus large, renforçant les perspectives du marché de la nutrition parentérale.

Adoption rapide de la technologie des poches multi-chambres

Les systèmes multi-chambres réduisent le flux de travail en pharmacie de 14,3 minutes à 5,5 minutes par poche et font baisser les taux d'infection de la circulation sanguine de 6,8 % à 2,1 %, économisant 11 552 USD par admission. Le format en dose unitaire réduit également le gaspillage de micronutriments coûteux, une préoccupation pressante face aux pénuries périodiques d'oligo-éléments. Un nombre réduit d'étapes de manipulation signifie moins d'opportunités d'erreurs de préparation, améliorant la sécurité des patients dans les services chargés. Alors que les directives s'orientent vers des formulations standardisées, l'adoption des poches multi-chambres continue de progresser en Amérique du Nord et en Europe occidentale. La technologie agit donc à la fois comme levier d'efficacité et catalyseur de croissance au sein du marché de la nutrition parentérale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de sensibilisation dans les pays en développement | -0.40% | Asie-Pacifique, Amérique latine, Afrique principalement | Long terme (≥ 4 ans) |

| Risque élevé d'infections liées aux cathéters et de sepsis | -0.60% | Mondial, avec un impact aigu dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Volatilité des prix et pénuries d'ingrédients essentiels de la nutrition parentérale | -0.50% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Limites de la gestion des antimicrobiens sur l'utilisation des lipides de soja | -0.30% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé d'infections liées aux cathéters et de sepsis

Les infections de la circulation sanguine associées aux cathéters varient de 0,97 à 10,97 pour 1 000 jours de cathéter et doublent presque la mortalité hospitalière. La thérapie de verrouillage antimicrobien peut réduire les événements en dessous de 1,1 pour 1 000 jours de cathéter, mais un déploiement généralisé nécessite du personnel spécialisé et des budgets de consommables plus élevés. Certains établissements manquent encore d'équipes dédiées au soutien nutritionnel, prolongeant le temps de maintien des dispositifs et augmentant les risques d'infection. Alors que les payeurs renforcent les pénalités liées au sepsis, les hôpitaux peuvent hésiter à initier une nutrition parentérale lorsque des options entérales existent. Ces préoccupations de sécurité freinent partiellement la croissance, mais les avancées en matière de pansements antimicrobiens et les programmes de formation atténuent progressivement le risque.

Volatilité des prix et pénuries d'ingrédients essentiels

Les pénuries mondiales de liquides intraveineux et d'acides aminés perturbent périodiquement les calendriers de traitement. L'ouragan Maria a démontré comment une seule interruption de fabrication peut se répercuter dans le monde entier et conduire à un rationnement. Le récent déficit en solution saline en Australie a déclenché des protocoles de conservation qui ont retardé le démarrage de la nutrition parentérale non urgente.[3]Centers for Medicare & Medicaid Services, « Modifications de la politique de couverture Medicare pour la nutrition parentérale à domicile », CMS.gov Bien que le multi-approvisionnement et les usines nationales réduisent la vulnérabilité, les prix des matières premières restent sensibles aux coûts énergétiques et à l'instabilité géopolitique. Les hausses temporaires d'ingrédients gonflent les budgets hospitaliers et peuvent entraîner des restrictions de formulaire. Par conséquent, la volatilité de l'approvisionnement introduit une incertitude de planification sur l'ensemble du marché de la nutrition parentérale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de nutrition : les acides aminés stimulent les résultats cliniques

Les solutions d'acides aminés ont représenté 33,88 % de la base de revenus de 2025, la tranche la plus significative au sein de la part du marché de la nutrition parentérale. Le composant progresse à un CAGR de 5,52 % jusqu'en 2031, les cliniciens privilégiant l'administration précoce de protéines pour la cicatrisation des plaies, la défense immunitaire et la croissance. Les solutions de dextrose glucidique suivent en volume mais font face à des protocoles de contrôle glycémique renforcés qui modèrent leur expansion. Les émulsions lipidiques se tournent vers des mélanges d'huiles mixtes qui limitent la surcharge en oméga-6 et réduisent le risque de cholestase, répondant aux évolutions des directives pédiatriques qui s'éloignent de l'huile de soja pure. Les vitamines, les oligo-éléments et les électrolytes, bien que plus modestes en volume de ventes unitaires, restent indispensables pour prévenir les complications liées aux carences lors d'une thérapie à long terme. Les améliorations de stabilité, telles que les poches multicouches protectrices de la lumière, prolongent désormais la durée de conservation à sept jours dans les pompes automatisées, réduisant les changements et le temps infirmier. Collectivement, ces avancées élargissent le marché de la nutrition parentérale en permettant des prescriptions plus sûres et plus personnalisées face à une acuité croissante des patients.

Par type de patient : le segment néonatal accélère la croissance

Les adultes représentaient 64,25 % des revenus de 2025, portés par les besoins en oncologie, gastro-entérologie et post-chirurgie. La fraction néonatale, cependant, enregistre le CAGR le plus rapide à 6,54 % jusqu'en 2031, soutenue par une meilleure survie des prématurés et des normes proactives de nutrition en début de vie. Les poches néonatales à triple chambre couvrent 100 % de l'apport recommandé en acides aminés tout en réduisant la charge de travail des pharmaciens de 37 %. Les patients pédiatriques au-delà de la petite enfance se stabilisent avec les troubles congénitaux, mais nécessitent un suivi nutritionnel continu. L'adoption gériatrique progresse parallèlement à l'allongement de l'espérance de vie et à la multimorbidité. D'ici 2031, la taille du marché de la nutrition parentérale pour les nouveau-nés devrait approcher 2,04 milliards USD, soulignant leur poids croissant dans la demande globale.

Par utilisateur final : les soins à domicile transforment les modèles de prestation

Les hôpitaux ont maintenu 69,72 % des facturations de 2025 car l'initiation, la surveillance et les interventions aiguës se déroulent encore en milieu hospitalier. Néanmoins, les soins à domicile ont enregistré le CAGR le plus élevé prévu à 7,98 %, reflétant la pression des payeurs en faveur de sites moins coûteux. Les pompes intelligentes dotées de logiciels de réduction des erreurs de dosage permettent une utilisation sûre au chevet du patient et transmettent des journaux pour une révision clinique à distance. Les cliniques servent des cohortes stables en oncologie et en maladies inflammatoires de l'intestin qui nécessitent des contrôles périodiques de la voie centrale et des ajustements de dosage en micronutriments. Les centres de chirurgie ambulatoire déploient de plus en plus des protocoles de nutrition parentérale à court terme pour optimiser la récupération périopératoire, réduisant la durée de séjour. Avec la libéralisation du remboursement par Medicare en 2022, la taille du marché de la nutrition parentérale associée aux soins à domicile devrait atteindre 2,46 milliards USD d'ici 2031, remodelant l'économie de la prestation de soins.

Analyse géographique

L'Amérique du Nord reste le principal contributeur au marché de la nutrition parentérale, représentant environ 43,85 % des revenus mondiaux en 2025. La décision du CMS de supprimer les déterminations de couverture nationale restrictives a élargi l'éligibilité à la thérapie à domicile, entraînant une utilisation accrue dans les petits hôpitaux communautaires. Les usines nationales d'acides aminés financées par le partenariat HHS-Resilience réduisent la dépendance aux intrants étrangers et renforcent la sécurité de l'approvisionnement. L'adoption technologique est également rapide ; la plateforme Novum IQ de Baxter télécharge les bibliothèques de médicaments par voie hertzienne, alignant les limites de dosage entre plusieurs établissements en temps réel.

L'Europe est une arène mature mais innovante. Les directives de l'ESPEN et de l'ESPGHAN standardisent les pratiques pour les patients pédiatriques et adultes, favorisant une administration cohérente des nutriments dans les États membres. Six nations codifient désormais la nutrition parentérale à domicile dans leur législation, le Danemark couvrant la majorité des coûts des patients. Les charges salariales représentent 54 % du coût total de préparation néonatale, incitant les hôpitaux à se tourner vers des poches multi-chambres fixes pour améliorer l'efficacité. Un examen accru des lipides à base de soja uniquement stimule la demande d'émulsions composites, faisant progresser la science de la formulation dans toute la région.

L'Asie-Pacifique se distingue comme la géographie à la croissance la plus rapide, avec un CAGR anticipé de 6,84 % entre 2026 et 2031. L'audit du Japon a mis en évidence des tendances de sous-dosage, indiquant un besoin d'alignement des directives et un potentiel de croissance des volumes. Parallèlement, une coentreprise ICU Medical-Otsuka ajoutera 1,4 milliard d'unités intraveineuses annuellement, étendant la fabrication régionale et fournissant un tampon contre les futures pénuries. Le remboursement reste inégal : seulement 40 % des pays interrogés subventionnent la nutrition intraveineuse à domicile ; cependant, la prévalence croissante des maladies chroniques pousse les décideurs politiques vers une extension de la couverture. Ces forces combinées élèvent le marché de la nutrition parentérale dans les centres urbains et les centres provinciaux émergents.

Paysage concurrentiel

Le secteur de la nutrition parentérale présente une concentration modérée. Fresenius Kabi, Baxter International et B. Braun détiennent ensemble près de la moitié des ventes mondiales, s'appuyant sur de larges portefeuilles, un approvisionnement intégré verticalement et des contrats hospitaliers. Fresenius Kabi a remporté en 2024 un prix d'excellence de la chaîne d'approvisionnement pour des analyses prédictives ayant réduit les ruptures de stock. Baxter se distingue par des écosystèmes de perfusion connectés - les pompes à seringue et à grand volume intégrées de Novum IQ affichent des interfaces utilisateur identiques, réduisant le temps de formation et les taux d'erreur. Le système DUPLEX de B. Braun combine poudre antibiotique et diluant dans des chambres séparées, réduisant la préparation des doses de quatre minutes et divisant par deux les incidents de mauvaise manipulation.

La consolidation stratégique remodèle la dynamique concurrentielle. L'alliance ICU Medical-Otsuka de 200 millions USD forme un réseau intraveineux mondial d'une capacité de 1,4 milliard d'unités, garantissant la résilience face aux chocs régionaux. Les entreprises de taille intermédiaire investissent dans l'innovation lipidique ; les émulsions d'huiles mixtes intègrent des huiles de poisson et d'olive pour équilibrer les ratios oméga-6:oméga-3. Les nouveaux acteurs de la santé numérique fournissent des pompes avec des modules cellulaires qui relaient les paramètres de perfusion vers des tableaux de bord en nuage, permettant une surveillance de l'observance en temps réel. Pendant ce temps, les organisations de développement et de fabrication sous contrat se positionnent comme des partenaires à la demande capables de remplissage-finition stérile pour les hôpitaux et les fournisseurs de marque. Ces stratégies variées intensifient la concurrence et favorisent une innovation produit régulière, garantissant que le marché de la nutrition parentérale reste dynamique jusqu'en 2030.

________________________________________

Leaders du secteur de la nutrition parentérale

Fresenius Kabi AG

B. Braun Melsungen AG

Baxter

ICU Medical

Option Care Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Baxter a lancé la plateforme de perfusion Novum IQ aux États-Unis, avec des mises à jour de bibliothèque de médicaments par voie hertzienne et un logiciel de réduction des erreurs de dosage.

- Avril 2025 : B. Braun a obtenu l'approbation de la FDA pour la Pipéracilline-Tazobactam dans le système DUPLEX, réduisant le temps de préparation des doses de 54 %.

- Novembre 2024 : ICU Medical et Otsuka Pharmaceutical Factory ont formé une coentreprise de 200 millions USD pour construire un réseau intraveineux de 1,4 milliard d'unités.

- Octobre 2024 : Resilience a obtenu un financement HHS de 17,5 millions USD pour développer la production nationale d'acides aminés pour la nutrition parentérale.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché de la nutrition parentérale comme l'ensemble des formulations nutritionnelles stériles fabriquées commercialement — solutions d'acides aminés, de glucides, de lipides, d'électrolytes, de vitamines et d'oligo-éléments — administrées par voie intraveineuse aux patients qui ne peuvent pas satisfaire leurs besoins caloriques ou en micronutriments par voie digestive.

Exclusion du périmètre : les dispositifs tels que les pompes à perfusion, les cathéters et les produits d'alimentation entérale sont exclus de cette mesure.

Vue d'ensemble de la segmentation

- Par type de nutrition

- Glucides

- Émulsions lipidiques

- Solutions d'acides aminés

- Vitamines

- Oligo-éléments

- Électrolytes

- Autres

- Par type de patient

- Nouveau-nés (prématurés et à terme)

- Pédiatrie (1-17 ans)

- Adultes (18-64 ans)

- Gériatrie (plus de 65 ans)

- Par utilisateur final

- Hôpitaux

- Cliniques

- Soins à domicile

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des nutritionnistes cliniques, des pharmaciens de soins intensifs néonatals, des responsables des achats hospitaliers et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les discussions ont porté sur les durées de séjour en hospitalisation, les prix de vente moyens, les goulets d'étranglement de l'approvisionnement et l'adoption des poches tout-en-un, nous permettant d'affiner les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par les alertes de pharmacovigilance, les registres de produits FDA/EMA et les codes d'import-export pour les HS 300432 et HS 300490, qui cartographient les volumes de poches multi-chambres et de flacons à entité unique. Les ensembles de données nationales sur les sorties hospitalières provenant de sources telles que le Healthcare Cost and Utilization Project, Eurostat et le MHLW du Japon ont clarifié les comptages de procédures qui déclenchent généralement la nutrition parentérale. Les statistiques commerciales d'UN Comtrade, les rapports annuels et les référentiels d'essais cliniques ont fourni des signaux supplémentaires sur les prix, la demande et le pipeline. Des bases de données par abonnement, notamment D&B Hoovers et Dow Jones Factiva, nous ont aidés à valider les répartitions des revenus des fabricants et les tendances d'expédition. Les références citées illustrent, sans épuiser, les documents secondaires examinés.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les volumes nationaux de procédures pour les conditions nécessitant une nutrition parentérale — naissances prématurées, chirurgies du syndrome du grêle court et cas de sepsis en soins intensifs — qui sont ensuite multipliés par des taux de prévalence à traitement validés. Les résultats sont recoupés avec des agrégations ascendantes échantillonnées des revenus de nutrition parentérale des principaux fournisseurs et des volumes typiques de prix de vente moyen × poches avant ajustement final. Les principaux facteurs du modèle comprennent l'incidence des naissances prématurées, la durée médiane de la thérapie de nutrition parentérale, les évolutions du prix de vente moyen des émulsions lipidiques, le passage vers la nutrition parentérale à domicile et les ratios macroéconomiques des dépenses de santé. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios, en utilisant ces variables ainsi que les perspectives de change validées par nos répondants primaires. Les lacunes de données, notamment dans les contextes de paiement direct, sont comblées par des ratios de proxy régionaux convenus lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, les signaux d'anomalie déclenchent des recalculs, et tout écart supérieur à trois pour cent par rapport aux nouveaux dépôts réglementaires déclenche un rappel auprès des panels d'experts. Les rapports sont actualisés chaque année, avec des amendements intermédiaires lorsque des rappels importants ou des changements de remboursement surviennent, garantissant aux acheteurs le point de vue le plus récent.

Pourquoi la base de référence de Mordor sur la nutrition parentérale est fiable

Les estimations publiées varient car les entreprises choisissent différents mélanges de nutriments, niveaux de prix et cadences de mise à jour.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les pompes à perfusion, d'autres qui figent les taux de change au moment de la proposition, et quelques-uns qui appliquent une croissance uniforme du prix de vente moyen sans vérifier les contrats d'approvisionnement que Mordor capture grâce à un suivi hospitalier continu.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,50 milliards USD (2025) | ||

| 7,52 milliards USD (2024) | Consultance mondiale A | Exclut les volumes de soins à domicile pour adultes ; conversion de devises sur un an |

| 7,09 milliards USD (2025) | Revue professionnelle B | Regroupe la nutrition parentérale périphérique et les médicaments parentéraux en petit volume |

| 7,67 milliards USD (2025) | Association professionnelle C | Utilise une escalade uniforme du prix de vente moyen, sans recoupement des revenus des fournisseurs |

La comparaison montre comment des périmètres différents et des hypothèses non vérifiées peuvent comprimer les totaux. En alignant les besoins cliniques, les prix d'achat réels et les actualisations annuelles, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la nutrition parentérale d'ici 2031 ?

La taille du marché de la nutrition parentérale devrait atteindre 11,94 milliards USD d'ici 2031.

Quel segment de produit domine actuellement les revenus ?

Les solutions d'acides aminés dominent le marché, représentant 33,88 % des revenus de 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La charge croissante des maladies chroniques, l'expansion des capacités de soins intensifs et la nouvelle fabrication régionale propulsent un CAGR de 6,84 % en Asie-Pacifique.

À quelle vitesse le canal des soins à domicile se développe-t-il ?

Les soins à domicile devraient enregistrer un CAGR de 7,98 % jusqu'en 2031 grâce aux réformes du remboursement et aux pompes intelligentes portables.

Quel risque clinique freine le plus la croissance ?

L'infection de la circulation sanguine associée aux cathéters reste la principale préoccupation de sécurité, bien que la thérapie de verrouillage antimicrobien puisse réduire considérablement les taux d'événements.

Dernière mise à jour de la page le: