Taille et part du marché de la nutrition clinique médicale en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

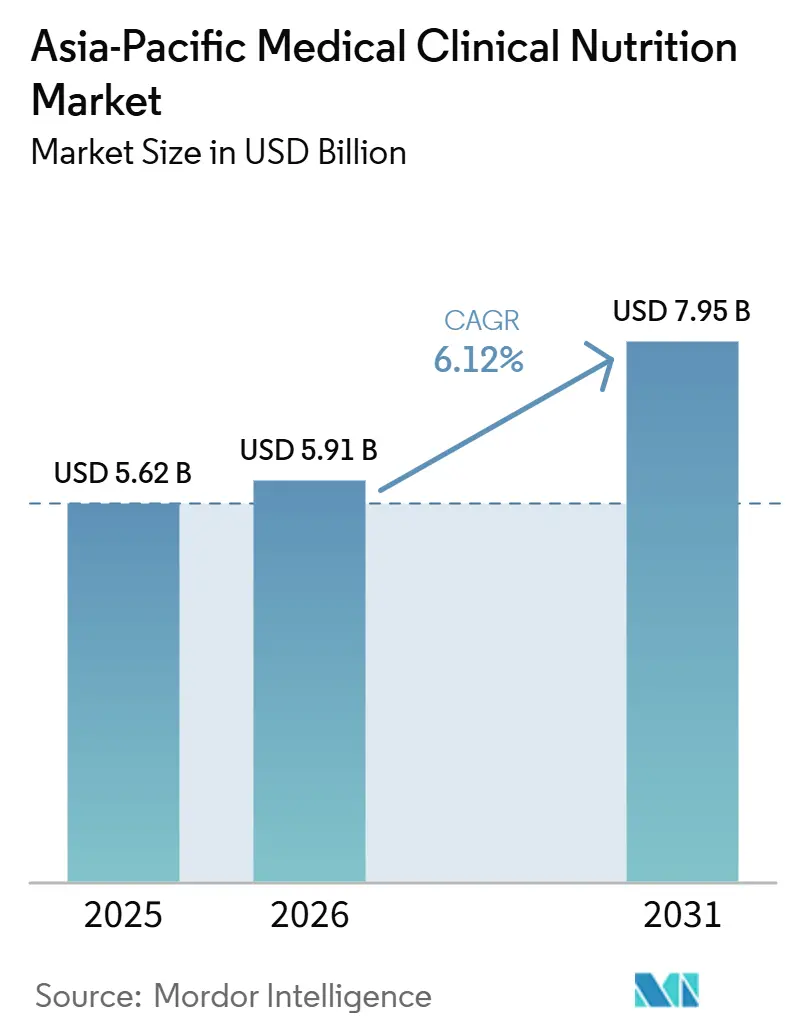

| Taille du marché de l'année de base (2025) | 5.62 Milliards de dollars |

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 7.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

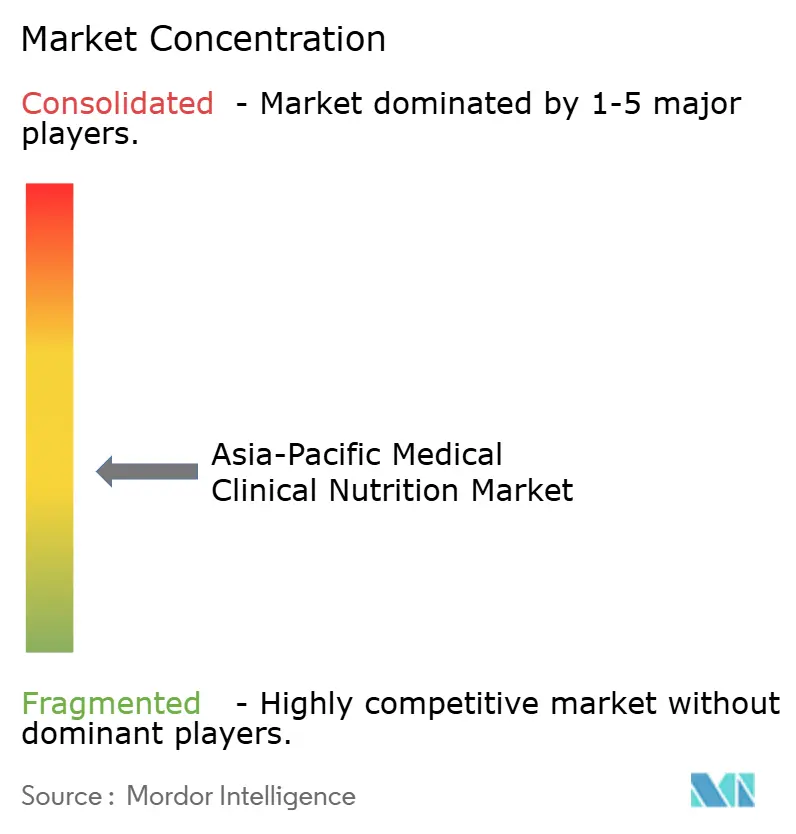

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition clinique médicale en Asie-Pacifique par Mordor Intelligence

La taille du marché de la nutrition clinique médicale en Asie-Pacifique était évaluée à 5,62 milliards USD en 2025 et devrait croître de 5,91 milliards USD en 2026 pour atteindre 7,95 milliards USD d'ici 2031, à un TCAC de 6,12 % au cours de la période de prévision (2026-2031).

La demande clinique est remodelée par le vieillissement rapide de la population, un fardeau croissant des maladies métaboliques et la relocalisation de la production de nutrition parentérale vers des usines régionales qui raccourcissent les circuits de la chaîne du froid. Les hôpitaux développent la nutrition parentérale totale composée avec précision, tandis que les programmes de soins à domicile reposant sur des pompes intelligentes et la télésanté élargissent l'accès ambulatoire. Les gouvernements de Chine, d'Inde et du Vietnam imposent désormais un dépistage nutritionnel à l'admission, créant une demande constante pour des formules spécialisées. Par ailleurs, les fabricants disposant d'installations régionales certifiées ISO réduisent les délais de livraison de 50 % et remportent des appels d'offres favorisant la résilience de la chaîne d'approvisionnement.

Principaux enseignements du rapport

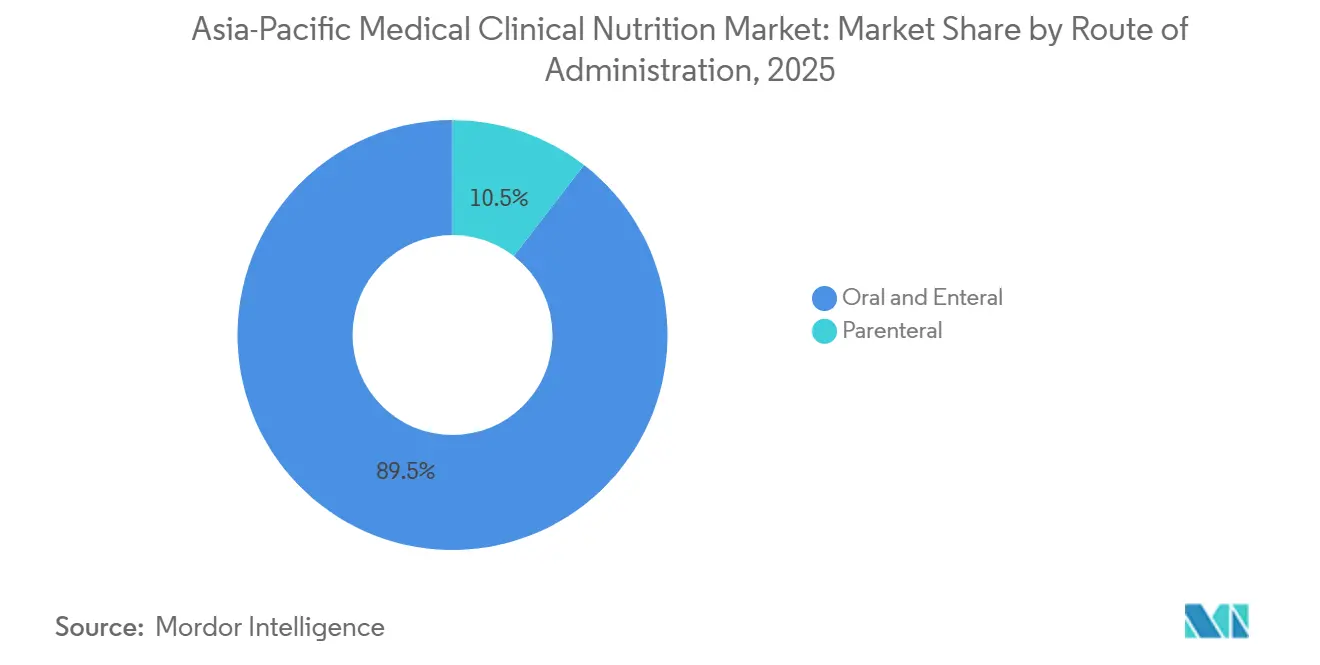

- Par voie d'administration, les produits oraux et entéraux détenaient 89,39 % de la part du marché de la nutrition clinique médicale en Asie-Pacifique en 2025 ; les solutions parentérales devraient connaître la croissance la plus rapide avec un TCAC de 7,36 % jusqu'en 2031.

- Par application, le segment oncologie devrait se développer à un TCAC de 7,69 % jusqu'en 2031, tout en restant la plus grande catégorie avec une part de revenus de 25,31 % en 2025.

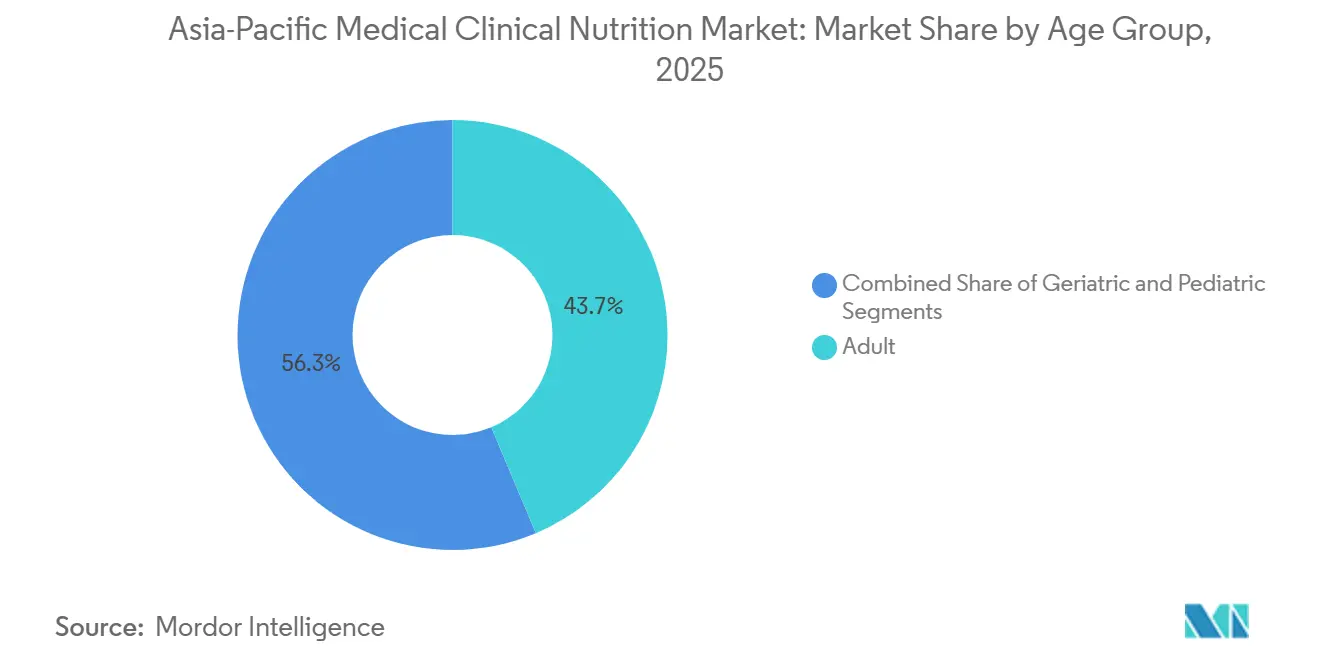

- Par groupe d'âge, les formules adultes représentaient 43,66 % du marché de la nutrition clinique médicale en Asie-Pacifique en 2025, et les formules pédiatriques devraient progresser à un TCAC de 7,19 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 45,62 % des revenus en 2025 ; le canal en ligne devrait progresser à un TCAC de 7,27 % jusqu'en 2031.

- Par pays, la Chine a capté 31,42 % de la taille du marché de la nutrition clinique médicale en Asie-Pacifique en 2025, tandis que l'Inde devrait afficher le TCAC le plus élevé de 7,70 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la nutrition clinique médicale en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies métaboliques et chroniques | +1.8% | Mondial, avec une intensité maximale en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion de la population gériatrique | +1.5% | Japon, Corée du Sud, Australie, avec des répercussions sur la Chine urbaine | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé et de la classe moyenne | +1.2% | Inde, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Adoption de la nutrition à domicile via les pompes intelligentes et la télésanté | +0.9% | Australie, Singapour, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Données probantes en économie de la santé et des résultats (HEOR) orientant le remboursement | +0.6% | Australie, Japon, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies métaboliques et chroniques

Les hospitalisations liées au diabète, à l'insuffisance rénale et au syndrome métabolique augmentent, la prévalence régionale du diabète devant passer de 295,8 millions en 2021 à 411,7 millions d'ici 2045.[1] Fédération internationale du diabète, « Atlas du diabète de la FID, 10e édition », diabetesatlas.org De nombreux patients se présentent désormais à un âge plus jeune, allongeant la dépendance à vie à la nutrition médicale. L'initiative singapourienne de 2024 sur les maladies chroniques, qui associe la surveillance continue de la glycémie à un accompagnement par des diététiciens, montre déjà des améliorations dans les indicateurs d'observance. La Corée du Sud a documenté une hausse parallèle des admissions pour syndrome métabolique nécessitant des solutions intraveineuses d'acides aminés. Les formules enrichies en acides aminés à chaîne ramifiée, en acides gras oméga-3 et en mélanges de fibres supplantent donc les produits polymériques standard dans les unités de soins intensifs. Les hôpitaux qui intègrent des parcours proactifs de nutrition métabolique signalent des séjours plus courts et des coûts de réadmission plus faibles, renforçant le soutien des payeurs aux produits spécialisés.

Expansion de la population gériatrique

La part des résidents âgés de 60 ans et plus est en passe de doubler pour atteindre 22,9 % d'ici 2050 en Asie du Sud-Est.[2]Organisation mondiale de la santé, « Vieillissement et santé en Asie du Sud-Est », who.int La sarcopénie, la dysphagie et la polymédication stimulent le besoin de formules hyperprotéinées et à texture modifiée. Les réformes japonaises des soins de longue durée de 2024 financent des régimes entéraux à domicile pouvant être conservés à température ambiante, augmentant ainsi la demande dans les préfectures rurales. Onze nations ont approuvé la Déclaration de Colombo sur le vieillissement en bonne santé, s'engageant à réaliser un dépistage nutritionnel systématique en soins primaires. Les directives chinoises mises à jour recommandent désormais 1,2 à 1,5 g de protéines par kilogramme pour les personnes âgées fragiles, contre 1,0 g auparavant, ce qui augmente les volumes de formules par habitant.

Augmentation des dépenses de santé et expansion de la classe moyenne

La hausse des revenus disponibles incite les familles à financer elles-mêmes la nutrition spécifique aux maladies lorsque la couverture d'assurance est limitée. Les chaînes d'hôpitaux privés en Inde et en Indonésie emploient des équipes de soutien nutritionnel dans les unités d'oncologie et de soins intensifs, générant des commandes institutionnelles régulières. Les amendements indiens de 2023 aux réglementations sur les dispositifs médicaux ont réduit de moitié le délai d'approbation des pompes d'alimentation, facilitant l'entrée sur le marché pour les fournisseurs. Le mandat vietnamien de 2025 pour le dépistage de la malnutrition dans les 24 heures suivant l'admission devrait doubler les taux de diagnostic et les achats associés. La fabrication régionale par Abbott et Fresenius Kabi réduit les coûts à destination de 20 % à 30 %, alignant les produits sur les acheteurs sensibles aux prix.

Adoption de la nutrition à domicile via les pompes intelligentes et la télésanté

Des projets pilotes de surveillance à distance en Nouvelle-Galles du Sud ont démontré une réduction de 35 % des infections liées aux cathéters et une diminution de 28 % des réadmissions en reliant des pompes Bluetooth aux tableaux de bord hospitaliers.[3]Health NSW, « Projet pilote de surveillance à distance des patients pour la nutrition parentérale à domicile », health.nsw.gov.au Le programme de télé-nutrition de Singapour, lancé en 2025, associe des consultations de diététiciens en ligne à des analyses glycémiques, entraînant une augmentation de 40 % de l'observance des suppléments. La Nouvelle-Zélande a réservé 90 millions USD pour des réseaux de télésanté afin d'atteindre les patients ruraux sous alimentation par sonde. Les codes de remboursement au Japon couvrent désormais les consultations nutritionnelles virtuelles, encourageant les hôpitaux à transférer les patients stables vers les soins à domicile et à libérer des capacités en lits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Remboursement incohérent dans la région Asie-Pacifique | -1.2% | Indonésie, Philippines, Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Faible appétit pour les stocks dans les pharmacies hospitalières | -0.8% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Produits contrefaits sur les marchés émergents de l'ASEAN | -0.5% | Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Pénurie de diététiciens spécialisés en nutrition de précision | -0.6% | Inde, Indonésie, Chine rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement incohérent dans la région Asie-Pacifique

Seulement 40 % des gouvernements régionaux financent la nutrition entérale à domicile. La dépendance aux paiements directs oblige les aidants à préparer des aliments mixés qui présentent un risque de contamination microbienne. La Thaïlande a relevé les plafonds de remboursement en 2024, mais ne couvre encore que 60 % des coûts des formules standard, excluant les variantes premium spécifiques aux maladies. Le programme phare d'assurance maladie de l'Inde exclut les catégories entérale et parentérale, limitant sa pénétration aux ménages urbains dont le revenu annuel dépasse 5 000 USD. Les fabricants gèrent donc des portefeuilles doubles, lançant des gammes à valeur optimisée à moins de 2 USD par portion pour les marchés à paiement direct, tout en réservant l'immunonutrition premium aux systèmes remboursés au Japon et en Australie.

Faible appétit pour les stocks dans les pharmacies hospitalières

Les politiques de flux tendu ont réduit les niveaux de stocks de nutrition clinique jusqu'à 40 % dans les hôpitaux tertiaires chinois, transférant le risque de péremption aux fournisseurs. Les contrats d'achats groupés en Inde et au Vietnam exigent désormais des stocks en consignation avec des délais de paiement de 90 jours, comprimant les marges des distributeurs. Les émulsions lipidiques thermosensibles compliquent le stockage dans les zones tropicales sujettes aux coupures de courant. Les fournisseurs proposant une gestion des stocks par le vendeur avec identification par radiofréquence (RFID), notamment Fresenius Kabi et Baxter, remportent des appels d'offres mais doivent maintenir des stocks tampons supplémentaires. Les centres de préparation régionaux exploités par Abbott à Singapour et Kelun Pharma au Sichuan permettent des délais de livraison de 48 heures, atténuant les préoccupations des pharmacies concernant la durée de conservation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration – L'adoption parentérale s'accélère dans un contexte de dominance entérale

La voie orale et entérale détenait 89,52 % de la part du marché de la nutrition clinique médicale en Asie-Pacifique en 2025, reflétant son accessibilité financière et sa compatibilité avec les tractus gastro-intestinaux fonctionnels. Néanmoins, les formulations parentérales affichent un TCAC de 7,36 % en raison de la hausse des admissions en unités de soins intensifs et du recours plus large à la préparation automatisée, qui réduit la contamination à 0,1 %. Les réformes chinoises d'approbation des dispositifs médicaux de 2024 ont permis aux poches à trois compartiments domestiques d'atteindre les hôpitaux un an plus tôt qu'auparavant, réduisant la dépendance aux importations. Les hôpitaux du Japon et de la Corée du Sud passent de la préparation manuelle aux poches multi-compartiments prémélangées, livrées en 48 heures, réduisant ainsi la charge de travail des pharmacies et les déchets. L'innovation entérale se poursuit, avec des formats « gelée » épaissie atténuant le risque d'aspiration chez les personnes âgées dysphagiques, tandis que l'immunonutrition orale raccourcit les séjours chirurgicaux de 2,5 jours.

Par application – La nutrition oncologique mène la courbe de croissance

La malnutrition détenait une part de revenus de 14,72 % en 2025, mais les formules oncologiques progressent à un TCAC de 7,69 % car 40 % à 80 % des patients hospitalisés pour cancer présentent une dénutrition. L'audit national chinois a révélé que seulement 38 % des patients oncologiques dénutris avaient bénéficié d'une intervention dédiée, soulignant un écart de traitement considérable. Le Japon a homologué trois nouveaux produits d'immunonutrition périopératoire en 2025, accélérant les lancements de spécialités dans toute la région. Les formules ciblant les maladies inflammatoires de l'intestin, la maladie rénale chronique et les troubles hépatiques continuent de générer une demande stable, tandis que la nutrition entérale exclusive a atteint un taux de rémission de 60 % dans des cohortes pédiatriques atteintes de la maladie de Crohn en 2025.

Par groupe d'âge – La demande gériatrique réduit l'avance pédiatrique

Les solutions adultes représentaient 43,66 % de la taille du marché de la nutrition clinique médicale en Asie-Pacifique en 2025, portées par des taux élevés de retard de croissance et le déploiement de programmes d'alimentation thérapeutique en Inde et en Indonésie. Les formules à base d'acides aminés présentent une tolérance de 90 % dans les cas d'allergie aux protéines de lait de vache, soutenant une tarification premium. La demande gériatrique rattrape son retard, progressant à un TCAC de 5,20 % grâce à la population super-âgée du Japon et à l'assurance soins de longue durée de la Corée du Sud qui subventionne les mélanges hyperprotéinés. La mise à jour des directives chinoises de 2022, qui relève les objectifs protéiques pour les personnes âgées fragiles, stimule davantage la consommation par habitant.

Par canal de distribution – Le canal en ligne et les soins à domicile gagnent en dynamisme

Les pharmacies hospitalières représentaient 45,62 % des revenus en 2025 ; cependant, le canal en ligne devrait afficher un TCAC de 7,27 % de 2026 à 2031. Des projets pilotes de télésanté en Australie ont démontré une réduction de 35 % des infections en reliant les pompes à perfusion aux tableaux de bord hospitaliers. Les portails de commerce électronique de Singapour associent désormais un service de consultation avec des diététiciens à une livraison le lendemain, augmentant l'observance de 40 %. Les pharmacies restent essentielles pour les suppléments oraux en vente libre, tandis que les maisons de retraite au Japon et en Corée du Sud développent leurs achats remboursés dans le cadre des révisions du financement des soins de longue durée.

Analyse géographique

La Chine a généré 31,42 % de la taille du marché de la nutrition clinique médicale en Asie-Pacifique en 2025, soutenue par le dépistage nutritionnel obligatoire dans les hôpitaux tertiaires et des approbations de dispositifs médicaux simplifiées qui ramènent l'enregistrement des poches parentérales à 12 mois. D'ici 2035, les personnes âgées de 65 ans et plus devraient représenter 25 % de la population, orientant la demande vers des formules gériatriques hyperprotéinées. Les géants du commerce électronique JD Health et Alibaba ont investi 50 millions USD en 2025 pour établir un système de livraison en chaîne du froid pour les patients atteints de cancer, étendant leur portée au-delà des villes de premier rang.

L'Inde progresse à un TCAC prévu de 7,70 % grâce aux usines de préparation locales lancées dans le cadre de l'initiative Make in India qui raccourcissent les circuits d'approvisionnement et aux chaînes d'hôpitaux privés qui intègrent des équipes nutritionnelles. Les amendements aux réglementations sur les dispositifs médicaux en 2023 ont réduit de moitié les délais d'approbation des pompes d'alimentation, tandis que les programmes nationaux de nutrition infantile sécurisent des volumes institutionnels. L'absence de couverture dans le cadre d'Ayushman Bharat limite toutefois l'accessibilité financière plus large.

Le Japon continue d'enregistrer une adoption robuste dans le cadre des soins médicaux à domicile. Les mises à jour du remboursement en 2024 couvrent désormais les consultations à distance avec des diététiciens, ce qui devrait porter les volumes à domicile à 30 % d'ici 2028. Les entreprises nationales dominent les formats de type gelée qui atténuent l'aspiration, et la coentreprise Otsuka–ICU Medical de 2024 garantit un approvisionnement en poches multi-compartiments en 48 heures.

L'Australie, la Corée du Sud et le reste de la région Asie-Pacifique contribuent à la part restante. Le Régime national d'assurance invalidité (NDIS) australien a alloué 23 millions USD en 2025 pour les alimentations entérales, standardisant l'accès à l'échelle nationale. La Corée du Sud a élargi la couverture des formules hyperprotéinées pour la sarcopénie en 2025, soutenant la croissance gériatrique. La Thaïlande, le Vietnam et l'Indonésie continuent d'élargir leurs listes de remboursement, mais les plafonds exigent encore un financement partiel à la charge des patients.

Paysage concurrentiel

Le marché de la nutrition clinique médicale en Asie-Pacifique est modérément concentré, avec des acteurs clés incluant Abbott, Fresenius Kabi, Baxter, Nestlé Health Science et Danone Nutricia. Les ventes de nutrition d'Abbott au troisième trimestre 2024 ont atteint 2,1 milliards USD, portées par des gains à deux chiffres dans la région Asie-Pacifique et soutenues par son centre de fabrication à Singapour. Fresenius Kabi a enregistré 1,5 milliard EUR de revenus en nutrition clinique en 2024 et équipe des unités de préparation de classe ISO 5 en Inde et en Chine pour fournir des poches personnalisées avec 0,1 % de contamination. Le partenariat d'Otsuka en 2024 avec ICU Medical regroupe 16 usines régionales de solutions intraveineuses, réduisant les délais de livraison des poches prémélangées à 48 heures.

Les champions locaux exploitent leur agilité réglementaire : le lancement de la poche à trois compartiments de Kelun Pharma en 2024 a remporté plusieurs appels d'offres chinois, JW Pharmaceutical contrôle 52,4 % du marché parentéral coréen et a commencé à exporter vers la Mongolie en 2025, et Terumo a renforcé sa base d'installation de pompes d'alimentation dans les établissements de soins de longue durée japonais. Des acteurs numériques disruptifs tels que JD Health et Apollo Pharmacy créent des canaux B2B2C qui contournent la distribution traditionnelle tout en proposant des services de diététiciens, forçant les acteurs établis à adopter des modèles d'abonnement et une logistique directe au patient.

Le leadership technologique s'impose comme un facteur de différenciation clé. La gestion des stocks par le vendeur avec RFID de Baxter et Fresenius Kabi réduit les déchets et facilite les contraintes de trésorerie des pharmacies, remportant souvent des contrats d'approvisionnement à long terme malgré des prix unitaires plus élevés. Les multinationales conservent un avantage dans les segments premium de l'oncologie et de l'immunonutrition, qui nécessitent des dossiers cliniques étoffés, tandis que les entreprises régionales se montrent très compétitives dans les formules standard soumises à appels d'offres.

Leaders du secteur de la nutrition clinique médicale en Asie-Pacifique

Abbott

Baxter

B. Braun SE

Danone Nutricia

Nestlé Health Science

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Glenmark Pharmaceuticals a lancé un programme de nutrition communautaire aux Philippines pour améliorer l'accès aux groupes vulnérables.

- Juillet 2025 : Nestlé a introduit Milo Pro, une gamme prête à boire hyperprotéinée lancée initialement en Indonésie avec une expansion régionale prévue.

- Mai 2025 : Otsuka Pharmaceutical et ICU Medical ont finalisé une coentreprise combinant 16 usines de solutions intraveineuses en Asie-Pacifique pour livrer des poches parentérales multi-compartiments en 48 heures.

- Mai 2025 : Arla Foods Ingredients a prolongé son accord de distribution d'ingrédients protéinés avec Brenntag au Vietnam, en Thaïlande et en Indonésie, renforçant l'approvisionnement local pour les formules médicales et sportives.

Périmètre du rapport sur le marché de la nutrition clinique médicale en Asie-Pacifique

Selon le périmètre du rapport, la nutrition clinique médicale est un domaine spécialisé axé sur l'évaluation, le diagnostic et le traitement des problèmes nutritionnels chez les patients. Elle vise à optimiser la santé et le rétablissement grâce à des plans alimentaires personnalisés et un soutien nutritionnel. Cette discipline traite des affections telles que la malnutrition, les troubles métaboliques et les maladies chroniques. Elle joue un rôle essentiel dans l'amélioration des résultats pour les patients et du bien-être général.

Le rapport sur le marché de la nutrition clinique médicale en Asie-Pacifique est segmenté par voie d'administration (orale & entérale, parentérale), application (malnutrition, troubles métaboliques, maladies gastro-intestinales, maladies neurologiques, cancer, autres maladies), groupe d'âge (pédiatrique, adulte, gériatrique), canal de distribution (hôpitaux, pharmacies & drogueries, maisons de retraite & soins de longue durée, prestataires en ligne & à domicile) et géographie (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Orale et entérale |

| Parentérale |

| Malnutrition |

| Troubles métaboliques |

| Maladies gastro-intestinales |

| Maladies neurologiques |

| Cancer |

| Autres maladies |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Canal en ligne |

| Autres |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par voie d'administration | Orale et entérale |

| Parentérale | |

| Par application | Malnutrition |

| Troubles métaboliques | |

| Maladies gastro-intestinales | |

| Maladies neurologiques | |

| Cancer | |

| Autres maladies | |

| Par groupe d'âge | Pédiatrique |

| Adulte | |

| Gériatrique | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Canal en ligne | |

| Autres | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la nutrition clinique médicale en Asie-Pacifique en 2031 ?

Le marché devrait être évalué à 7,95 milliards USD d'ici 2031, progressant à un TCAC de 6,12 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans les applications de nutrition clinique ?

Les formules nutritionnelles axées sur l'oncologie sont celles qui connaissent la croissance la plus rapide, avec un TCAC de 7,69 % attendu jusqu'en 2031.

Pourquoi les produits parentéraux gagnent-ils du terrain malgré la dominance entérale ?

La complexité des soins intensifs et les systèmes de préparation automatisée qui réduisent la contamination soutiennent un TCAC de 7,36 % pour les solutions parentérales.

Quel pays est en tête des revenus régionaux et lequel connaît la croissance la plus rapide ?

La Chine détenait 31,42 % des revenus en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus élevé de 6,79 % jusqu'en 2031.

Dernière mise à jour de la page le: