Taille et part de marché des solutions parentérales de grand volume (LVP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.32 Milliards de dollars |

| Taille du Marché (2031) | 11.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions parentérales de grand volume (LVP) par Mordor Intelligence

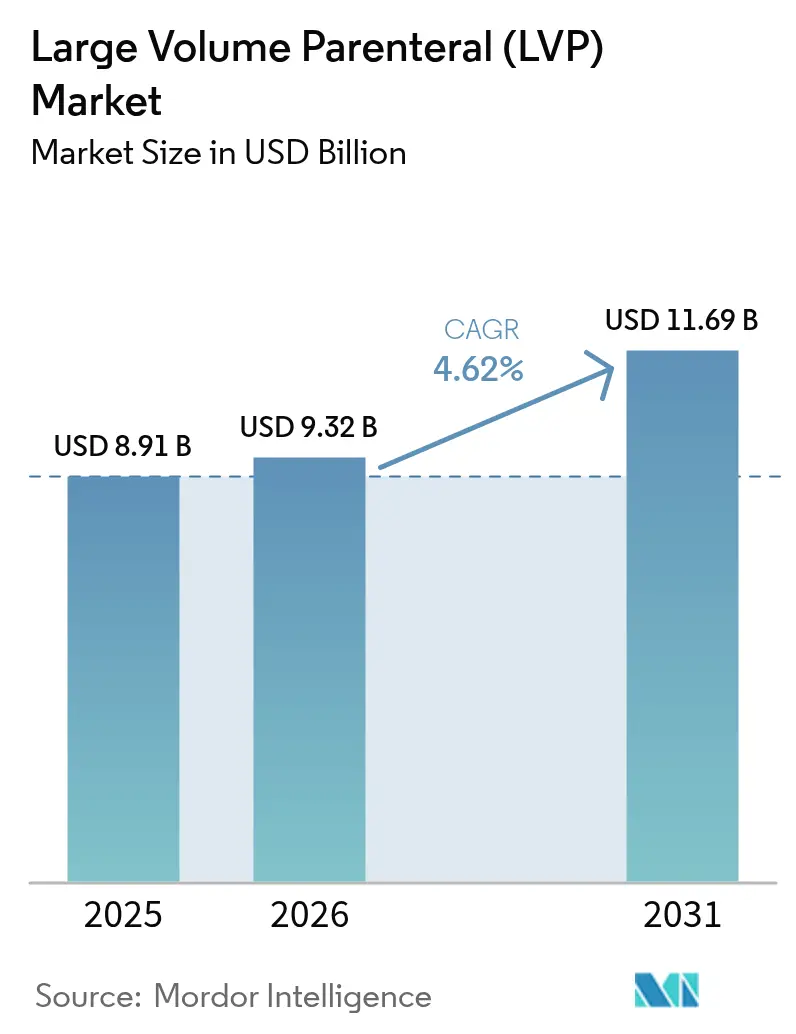

La taille du marché des solutions parentérales de grand volume (LVP) est projetée à 8,91 milliards USD en 2025, 9,32 milliards USD en 2026, et devrait atteindre 11,69 milliards USD d'ici 2031, avec un CAGR de 4,62 % de 2026 à 2031.

La hausse du nombre d'interventions chirurgicales, l'augmentation du fardeau des maladies chroniques et l'adoption plus large des procédés aseptiques automatisés soutiennent collectivement cette trajectoire stable. La demande bénéficie également des programmes de perfusion à domicile qui déplacent la thérapie intraveineuse hors des hôpitaux, tandis que la reconnaissance réglementaire de la technologie de soufflage-remplissage-scellage (BFS) accélère l'expansion des capacités. Les investissements dans la chaîne d'approvisionnement en poches polymères et en infrastructure d'eau à usage pharmaceutique continuent d'améliorer la résilience de la fabrication, même si les pénuries de flacons en verre persistent. Les stratégies concurrentielles s'articulent autour de l'échelle, de l'intégration verticale et de la modernisation technologique, indiquant un paysage structurellement modéré mais en constante évolution pour le marché des solutions parentérales de grand volume.

Principaux enseignements du rapport

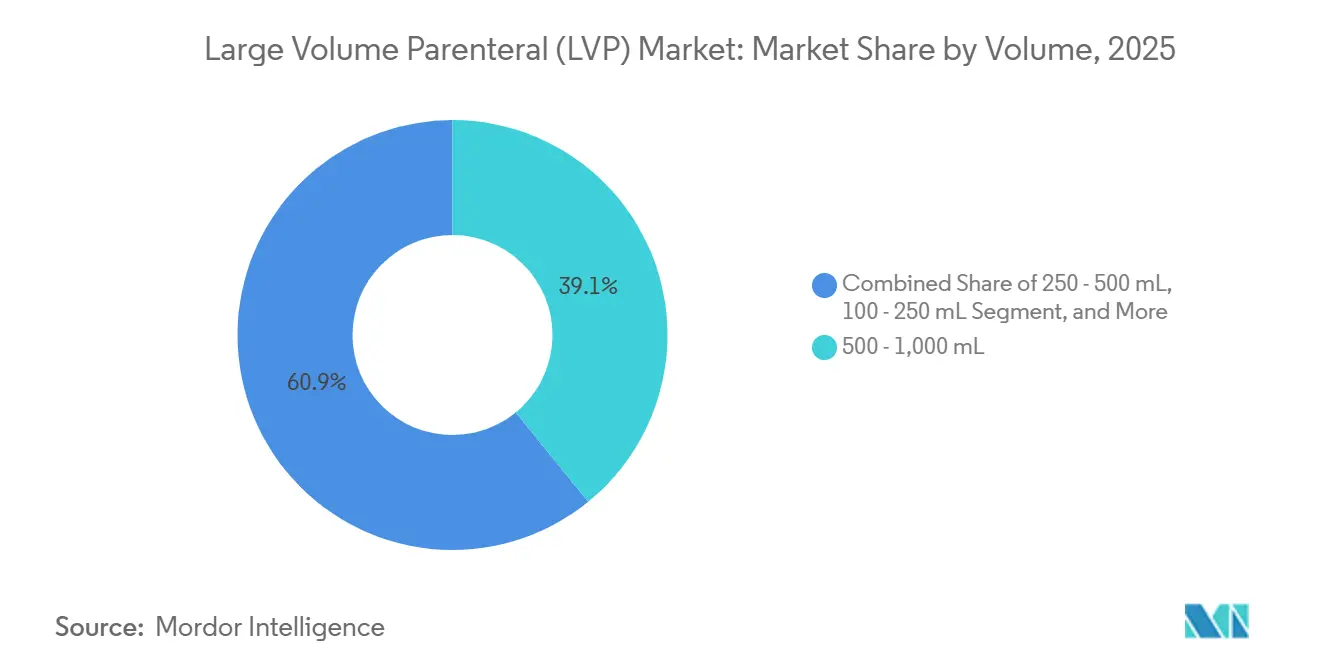

- Par segment de volume, les formats 500-1 000 ml ont dominé avec 39,12 % de la part de marché des solutions parentérales de grand volume en 2025 ; les contenants de plus de 2 000 ml devraient enregistrer un CAGR de 9,08 % jusqu'en 2031.

- Par application, les injections thérapeutiques ont capté 45,10 % de la part de revenus en 2025 ; les produits nutritifs/de nutrition parentérale progressent à un CAGR de 9,88 % jusqu'en 2031.

- Par type de conditionnement, les poches souples représentaient 62,95 % en 2025 et un CAGR de 8,74 % jusqu'en 2031.

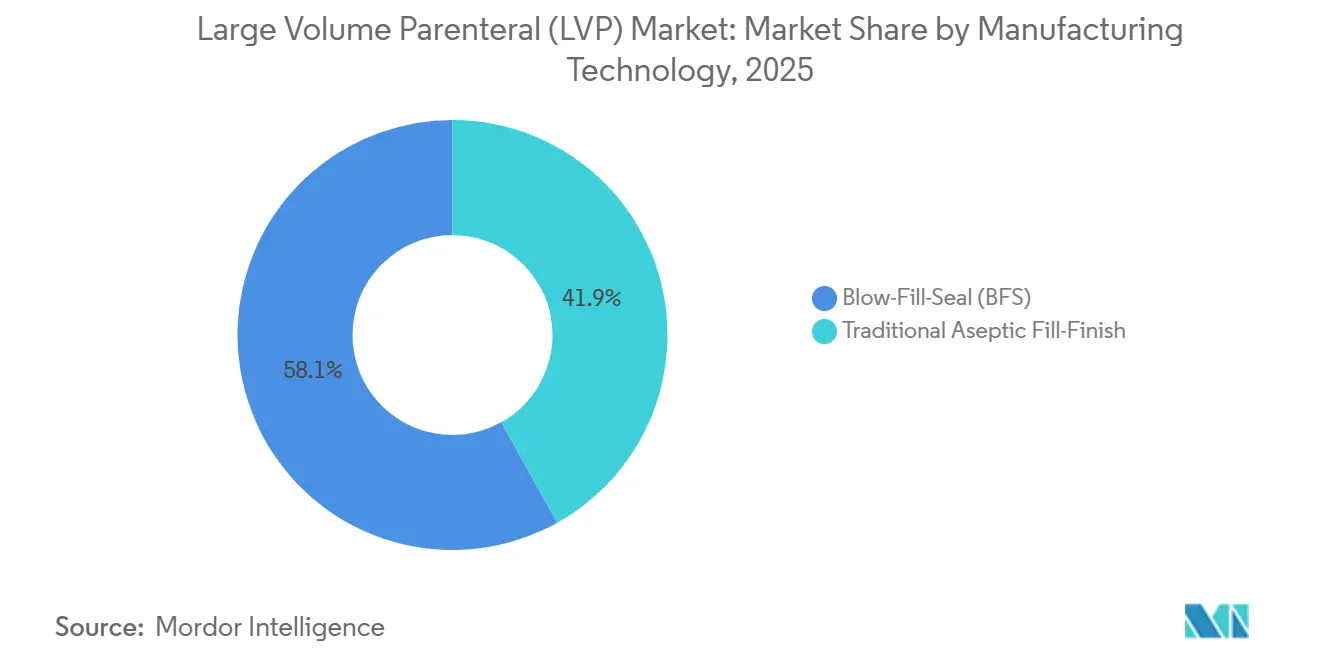

- En termes de technologie de fabrication, le soufflage-remplissage-scellage (BFS) représentait 58,10 % en 2025 et a affiché un CAGR de 8,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 62,98 % des revenus en 2025, et les centres de chirurgie ambulatoire devraient enregistrer la croissance la plus rapide avec un CAGR de 9,41 %.

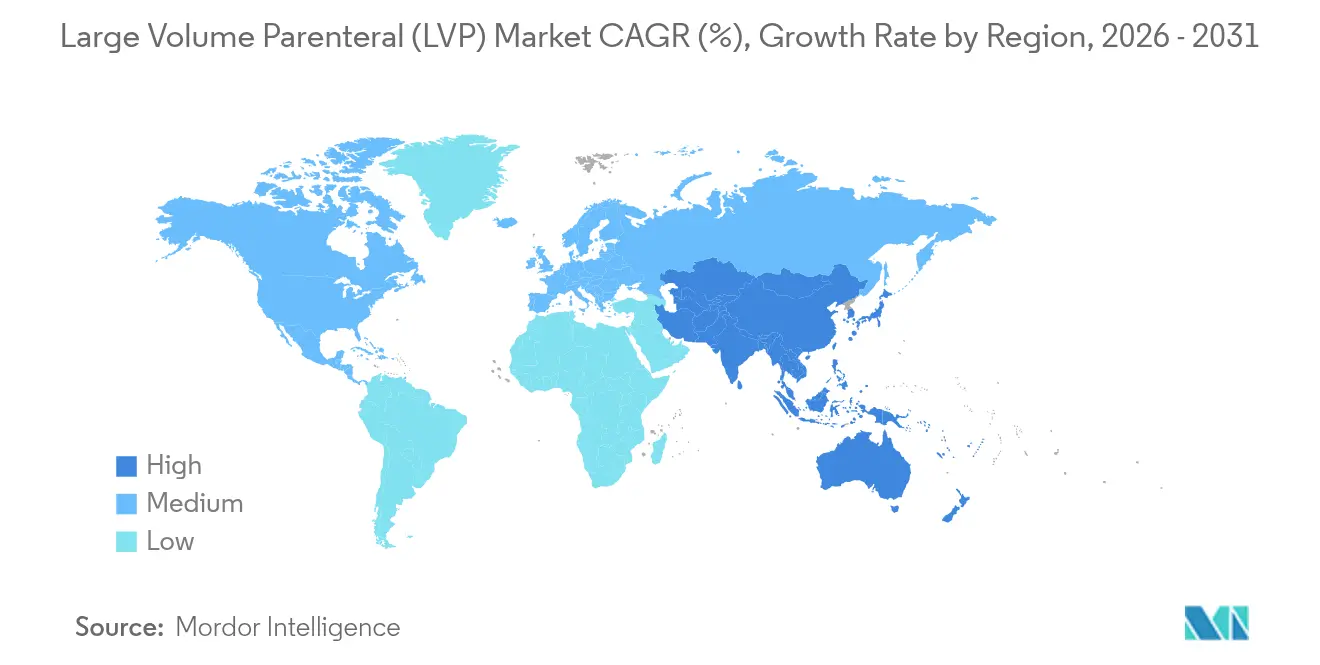

- Par géographie, l'Amérique du Nord représentait 35,25 % du marché des solutions parentérales de grand volume en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,63 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions parentérales de grand volume (LVP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes chirurgicaux dans le monde | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et adoption de la thérapie de remplacement liquidien | +0.9% | Marchés mondiaux vieillissants | Long terme (≥ 4 ans) |

| Expansion des programmes de perfusion à domicile et de nutrition parentérale | +0.8% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Adoption du BFS et d'autres technologies aseptiques automatisées | +0.7% | Marchés réglementés dans le monde | Court terme (≤ 2 ans) |

| Transition vers les injecteurs sous-cutanés/portables de grand volume | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Investissements dans la chaîne d'approvisionnement en eau pour préparations injectables et poches multichambre prêtes à l'emploi | +0.4% | Pôles de fabrication mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes chirurgicaux dans le monde

Le débit des procédures électives a fortement rebondi en 2024, dépassant les niveaux de référence de 2019 de 12 % alors que les hôpitaux résorbaient les retards accumulés pendant la pandémie.[1]Collège américain des chirurgiens, « Rapport annuel du Programme national d'amélioration de la qualité chirurgicale », FACS.org Chaque intervention chirurgicale consomme généralement 2 à 4 L de liquides intraveineux, augmentant ainsi la demande globale pour le marché des solutions parentérales de grand volume. L'adoption croissante de la chirurgie robotique, en hausse de 18 % en 2024, prolonge les durées opératoires et élève ainsi les besoins en liquides périopératoires. Le vieillissement de la patientèle intensifie ce phénomène, les personnes de plus de 65 ans nécessitant souvent des volumes plus importants pour maintenir la stabilité hémodynamique. Les procédures électives en orthopédie, cardiologie et oncologie ont dépassé les chiffres d'avant la pandémie en 2025, les hôpitaux ayant résorbé leurs retards et augmenté le débit des salles d'opération. Chaque procédure utilise généralement plusieurs poches de sérum physiologique isotonique ou de solution de Ringer lactate pour la gestion hémodynamique peropératoire, augmentant la demande quotidienne en liquides dans les blocs opératoires.

Prévalence croissante des maladies chroniques et adoption de la thérapie de remplacement liquidien

La maladie rénale chronique touche 850 millions de personnes, et les protocoles de dialyse à eux seuls représentent un segment de liquides de 2,8 milliards USD. L'insuffisance cardiaque a atteint 64 millions de cas mondiaux en 2024, stimulant la demande de solutions électrolytiques spécialisées. Les Centres pour le contrôle et la prévention des maladies ont enregistré une hausse de 23 % des hospitalisations liées au diabète nécessitant une thérapie intraveineuse, la prise en charge typique d'une acidocétose diabétique impliquant 6 à 8 L de liquides par épisode.[2]Centres pour le contrôle et la prévention des maladies, « Rapport annuel sur les hospitalisations liées au diabète », CDC.gov La Fédération internationale du diabète a recensé 589 millions d'adultes vivant avec le diabète en 2025 et projette 853 millions d'ici 2050 ; beaucoup auront besoin d'une réhydratation intraveineuse périodique pour corriger les déséquilibres électrolytiques.[3]Agence américaine des produits alimentaires et médicamenteux, « Guide sur les tests des systèmes conteneur-fermeture », FDA.gov

Expansion des programmes de perfusion à domicile et de nutrition parentérale

Medicare a approuvé 47 nouvelles voies de remboursement pour la nutrition parentérale à domicile (NPD) en 2024, économisant 3 200 USD par épisode patient et élargissant la population éligible à 180 000 bénéficiaires annuels. La consommation moyenne à domicile s'établit désormais à 42 L par patient et par mois. Les recommandations de la FDA sur les dispositifs de perfusion contrôlés par le patient légitiment davantage les pompes portables capables de délivrer 500 ml par heure, élargissant la base adressable pour le marché des solutions parentérales de grand volume. Les prestataires de perfusion à domicile préfèrent les poches prémélangées à longue durée de conservation produites sur des lignes de soufflage-remplissage-scellage, car elles minimisent la manipulation par le patient et le risque d'infection. L'Association nationale de perfusion à domicile a enregistré une augmentation de 18 % des volumes de patients en 2024, avec les antibiotiques, les immunoglobulines et la nutrition parentérale en tête des utilisations.

Adoption du soufflage-remplissage-scellage et d'autres technologies aseptiques automatisées

Les fabricants ont investi 1,2 milliard USD dans les capacités de BFS en 2024, motivés par des niveaux d'assurance de stérilité de 10^-6 qui dépassent largement ceux des procédés de remplissage-finition traditionnels. Le BFS élimine la nécessité d'étapes séparées de lavage et de dépyrogénation, réduisant le temps de production de 40 % et abaissant le risque de contamination. Les lignes directrices qualité de l'EMA publiées en 2024 promeuvent explicitement le BFS pour les solutions parentérales, accélérant la convergence mondiale vers cette norme automatisée. ICU Medical et Otsuka ont engagé 200 millions USD en novembre 2024 pour construire une installation BFS d'une capacité de 1,4 milliard d'unités au Japon, soulignant la scalabilité de cette technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de conformité complexes en matière de formulation et d'extractibles et lixiviables | −0.6% | Marchés réglementés dans le monde | Moyen terme (2-4 ans) |

| Pressions sur les prix et plafonds de remboursement dans les appels d'offres à fort volume | −0.8% | Amérique du Nord, Europe, marchés émergents | Court terme (≤ 2 ans) |

| Pénuries de conditionnement en verre et risques de rappel de matériaux | −0.4% | Mondial, aigu en APAC | Court terme (≤ 2 ans) |

| Transition émergente de certains produits biologiques de la voie intraveineuse vers la voie sous-cutanée | −0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les prix et plafonds de remboursement dans les appels d'offres à fort volume

Les organisations d'achats groupés aux États-Unis et les systèmes à payeur unique en Europe regroupent les solutions salines et de dextrose dans des contrats pluriannuels avec des déflateurs de prix annuels de 2 à 5 %, comprimant les marges des fournisseurs. L'Autorité nationale de tarification pharmaceutique de l'Inde et le programme d'achats basés sur le volume de la Chine ont étendu des plafonds similaires en 2024, réduisant les prix des offres de 18 % en moyenne. Les fabricants réagissent en fermant les lignes de flacons en verre à faible marge et en consolidant la production dans des régions à moindre coût, mais ces mesures risquent de fragiliser l'approvisionnement, comme en témoigne 2024, où un rappel a déclenché des pénuries ponctuelles en Amérique du Nord. La compression des marges décourage également les investissements dans des fonctionnalités premium telles que le suivi RFID ou les polymères biosourcés, ralentissant l'innovation.

Conformité complexe en matière d'extractibles et lixiviables pour les poches multicouches de nouvelle génération

Les chapitres <661> et <1663> de la Pharmacopée des États-Unis, ainsi que les exigences de la Pharmacopée européenne, imposent des études exhaustives de chromatographie-spectrométrie de masse pour les nouveaux polymères, ajoutant 12 à 18 mois et 2 à 5 millions USD à chaque cycle de formulation. Les sous-traitants de conditionnement de plus petite taille manquent souvent d'infrastructure analytique et cèdent des parts de marché aux acteurs intégrés capables de financer ces travaux. Le défi s'intensifie lorsque les réglementations sur les PFAS imposent la reformulation des joints en fluoropolymère, déclenchant un nouveau cycle de conformité. La divergence entre les recommandations de la FDA et de l'EMA complique les lancements mondiaux et gonfle les coûts, retardant l'entrée sur le marché d'innovations qui amélioreraient autrement la sécurité des patients et la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par volume : les formats à haute dose progressent à mesure que les protocoles nutritionnels s'intensifient

La catégorie des plus de 2 000 ml affichera un CAGR de 9,08 % jusqu'en 2031, portée par les protocoles en oncologie et en soins intensifs qui exigent une administration continue pendant 24 à 48 heures. Les avancées de fabrication ont réduit de 18 % les coûts de production de ces contenants ultra-grands depuis 2024. Parallèlement, la gamme 500-1 000 ml a conservé 39,12 % de la part de marché des solutions parentérales de grand volume en 2025, en raison des directives standardisées peropératoires et d'urgence qui spécifient ce format de taille intermédiaire. Les organismes de réglementation favorisent les unités plus grandes pour minimiser les changements de ligne, ancrant davantage la croissance. Les segments plus petits répondent aux besoins pédiatriques et ambulatoires et ajoutent collectivement de la résilience en diversifiant les profils d'utilisation finale dans le marché des solutions parentérales de grand volume.

Par application : les formulations nutritionnelles gagnent en dynamisme

Les injections thérapeutiques ont dominé les revenus de 2025 à 45,10 %, couvrant les antibiotiques, les agents de chimiothérapie et les médicaments spécialisés nécessitant une dilution dans de grands volumes pour une perfusion sûre. Les formulations nutritives, cependant, s'accélèrent à un CAGR de 9,88 % grâce à l'élargissement de la couverture de la nutrition parentérale à domicile et à une meilleure stabilité à longue durée de conservation. Les mélanges personnalisés d'acides aminés et de lipides correspondent désormais aux profils métaboliques spécifiques aux patients, soutenant des prix premium qui compensent les remises sur volume ailleurs dans le marché des solutions parentérales de grand volume.

Par type de conditionnement : les poches souples s'imposent comme référence

Les poches en polymère souple ont capté 62,95 % de part en 2025, portées par une résistance supérieure aux bris et une empreinte carbone inférieure de 35 % à celle du verre. Un risque réduit de contamination particulaire, des empreintes de stockage inférieures de 40 % et moins de contraintes d'approvisionnement positionnent les poches comme l'option par défaut pour les produits à fort volume dans le marché des solutions parentérales de grand volume. Les contenants en verre répondent encore à des besoins de niche — principalement les solutions électrolytiques concentrées ou cytotoxiques — mais font face à des insuffisances de capacité qui ont déclenché 371 millions USD de nouveaux investissements dans la production de verre en 2024.

Par technologie de fabrication : l'automatisation devient la norme

Les lignes BFS détenaient 58,10 % de part en 2025 et devraient croître de 8,12 % par an jusqu'en 2031, reflétant un pivot sectoriel vers un traitement aseptique intégré sans intervention humaine. Les machines BFS hybrides accueillent désormais des unités de 3 000 ml, étendant les avantages de l'automatisation au segment des grands formats du marché des solutions parentérales de grand volume. Les procédés de remplissage-finition traditionnels persistent uniquement pour les formulations incompatibles avec les paramètres BFS actuels.

Par utilisateur final : les environnements de soins à domicile affichent l'adoption la plus rapide

Les hôpitaux ont encore absorbé 62,98 % des volumes de 2025, mais les environnements de soins à domicile et de perfusion en site alternatif se développent à un CAGR de 9,41 %. Les révisions de remboursement du CMS et les pompes de surveillance à distance avec connectivité cellulaire ont levé les obstacles en matière de sécurité et de paiement, élargissant l'éligibilité des patients à la thérapie de grand volume à domicile.

Analyse géographique

L'Amérique du Nord a représenté 35,25 % des revenus de 2025, ancrée par un nombre élevé de procédures, des systèmes de remboursement avancés et des voies réglementaires établies. Les leaders du marché s'appuient sur des réseaux de distribution denses qui garantissent des livraisons rapides aux établissements urbains et ruraux. Une couverture d'assurance robuste amortit également les pressions sur les prix dans le marché des solutions parentérales de grand volume.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,63 % jusqu'en 2031. Le programme d'incitation liée à la production de l'Inde a injecté plus de 2 milliards USD dans les installations d'injectables stériles, augmentant la production nationale de 25 %. La Chine a réduit les délais d'approbation de 40 % en 2024, permettant aux entreprises locales de capter des parts sur les marchés intérieur et à l'exportation. Le vieillissement des populations au Japon et en Corée du Sud amplifie encore la demande.

L'Europe conserve une empreinte significative grâce à des normes EMA strictes mais harmonisées qui simplifient les enregistrements multi-pays. Les mandats de durabilité poussent les hôpitaux vers des poches en polymère recyclable, donnant aux fournisseurs européens un avantage de premier adoptant dans le conditionnement écologique. L'Allemagne mène l'adoption des lignes BFS hybrides, renforçant la position concurrentielle du marché européen des solutions parentérales de grand volume.

Les régions émergentes d'Amérique latine, du Moyen-Orient et d'Afrique affichent une croissance en volume à deux chiffres, bien que depuis des bases faibles. Les mises à niveau des infrastructures, les programmes de santé financés par des donateurs et la modernisation réglementaire progressive offrent des vents favorables progressifs, mais les lacunes dans la chaîne d'approvisionnement persistent.

Paysage concurrentiel

Le marché des solutions parentérales de grand volume présente une concentration modérée. Baxter, Fresenius Kabi et B. Braun détiennent collectivement une part dominante grâce à d'importantes empreintes de fabrication et à des dossiers sur les marchés réglementés. Ces acteurs établis privilégient l'intégration verticale pour sécuriser les matières premières et déploient des capitaux dans les lignes BFS et les conversions en poches polymères qui améliorent la cohérence de la qualité.

Les producteurs régionaux se concurrencent sur le prix et l'agilité logistique, notamment en Asie-Pacifique où les appels d'offres gouvernementaux favorisent le contenu local. L'investissement de 371 millions USD de Schott Pharma dans le verre pharmaceutique élargit les capacités pour soulager les pénuries de contenants, réduisant la dépendance à quelques fours de haute technologie.

Les thèmes d'innovation incluent désormais les pompes de perfusion intelligentes interfacées avec les dossiers médicaux électroniques pour automatiser le suivi des doses, ainsi que les solutions de préparation à la demande pour les mélanges personnalisés d'acides aminés. Les organisations de développement et de fabrication sous contrat (CDMO) dotées d'une expertise BFS offrent des voies de montée en puissance pour les produits biologiques passant de petits flacons à des formats de perfusion de grand volume.

Leaders du secteur des solutions parentérales de grand volume (LVP)

Pfizer, Inc

B. Braun SE

Otsuka Pharmaceutical Co.

Fresenius Kabi AG

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Sanjivani Parenteral Limited a démarré la production commerciale de liquides intraveineux dans son nouvel établissement de Pune, en Inde.

- Mai 2025 : ICU Medical et Otsuka Pharmaceutical ont annoncé une coentreprise de 200 millions USD pour construire une usine de fabrication de perfusions intraveineuses au Japon avec une capacité annuelle de 1,4 milliard d'unités, dont l'ouverture est prévue au quatrième trimestre 2026.

- Janvier 2025 : Hupan Pharmaceutical, filiale de Lakeside Holding, a signé des accords de distribution avec Hubei Kelun pour fournir de grands volumes de solutions parentérales à travers la Chine.

Portée du rapport mondial sur le marché des solutions parentérales de grand volume (LVP)

Selon la portée du rapport, les solutions parentérales de grand volume désignent les solutions intraveineuses d'un volume supérieur à 100 ml, couramment prescrites pour corriger les perturbations hydro-électrolytiques, apporter une nutrition ou servir de vecteur pour l'administration de médicaments. Les préparations parentérales de grand volume couramment utilisées comprennent les perfusions d'acides aminés, de mannitol, de dextrose, d'injection de Ringer lactate, d'injection de Ringer et d'injection de chlorure de sodium.

Le marché des solutions parentérales de grand volume (LVP) est segmenté par volume, application, type de conditionnement, technologie de fabrication, utilisateur final et géographie. Par volume, le marché est segmenté en 100 ml - 250 ml, 250 ml - 500 ml, 500 ml - 1 000 ml, 1 000 ml - 2 000 ml et 2 000 ml et plus. Par application, le marché est segmenté en injections thérapeutiques, injections d'équilibre hydrique et injections nutritionnelles. Par type de conditionnement, le marché est segmenté en flacons et poches. Par technologie de fabrication, le marché est segmenté en remplissage-finition aseptique traditionnel et soufflage-remplissage-scellage (BFS). Par utilisateur final, le marché est segmenté en hôpitaux, soins à domicile et perfusion en site alternatif, et centres de chirurgie ambulatoire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| 100 - 250 ml |

| 250 - 500 ml |

| 500 - 1 000 ml |

| 1 000 - 2 000 ml |

| >2 000 ml |

| Injections thérapeutiques |

| Injections d'équilibre hydrique |

| Injections nutritives/de nutrition parentérale |

| Flacons en verre |

| Poches souples (PVC, non-PVC) |

| Remplissage-finition aseptique traditionnel |

| Soufflage-remplissage-scellage (BFS) |

| Hôpitaux |

| Soins à domicile et perfusion en site alternatif |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par volume | 100 - 250 ml | |

| 250 - 500 ml | ||

| 500 - 1 000 ml | ||

| 1 000 - 2 000 ml | ||

| >2 000 ml | ||

| Par application | Injections thérapeutiques | |

| Injections d'équilibre hydrique | ||

| Injections nutritives/de nutrition parentérale | ||

| Par type de conditionnement | Flacons en verre | |

| Poches souples (PVC, non-PVC) | ||

| Par technologie de fabrication | Remplissage-finition aseptique traditionnel | |

| Soufflage-remplissage-scellage (BFS) | ||

| Par utilisateur final | Hôpitaux | |

| Soins à domicile et perfusion en site alternatif | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des solutions parentérales de grand volume ?

Le secteur est évalué à 9,32 milliards USD en 2026 et devrait atteindre 11,69 milliards USD d'ici 2031 avec un CAGR de 4,62 %.

Quelle gamme de volume détient la plus grande part de revenus ?

Les contenants de 500 à 1 000 ml représentaient 39,12 % des ventes de 2025, ce qui en fait le format dominant.

Pourquoi les poches en polymère souple sont-elles préférées aux flacons en verre ?

Les poches minimisent les bris, réduisent les besoins de stockage de 40 % et affichent une empreinte carbone inférieure de 35 %, tout en atténuant le risque de contamination particulaire.

Quelle technologie gagne la faveur pour la fabrication aseptique ?

La technologie de soufflage-remplissage-scellage a dominé avec 58,10 % de part en 2025 et continue de croître grâce à une assurance de stérilité supérieure et une efficacité des coûts.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 8,63 % jusqu'en 2031, portée par des investissements de fabrication à grande échelle et des approbations réglementaires simplifiées.

Comment les programmes de perfusion à domicile influencent-ils la demande ?

Les extensions de remboursement du CMS et les pompes de perfusion portables ont stimulé l'adoption des soins à domicile, propulsant le segment domicile à un CAGR de 9,41 %.

Dernière mise à jour de la page le: