Taille et Part du Marché Européen de la Nutrition Clinique Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

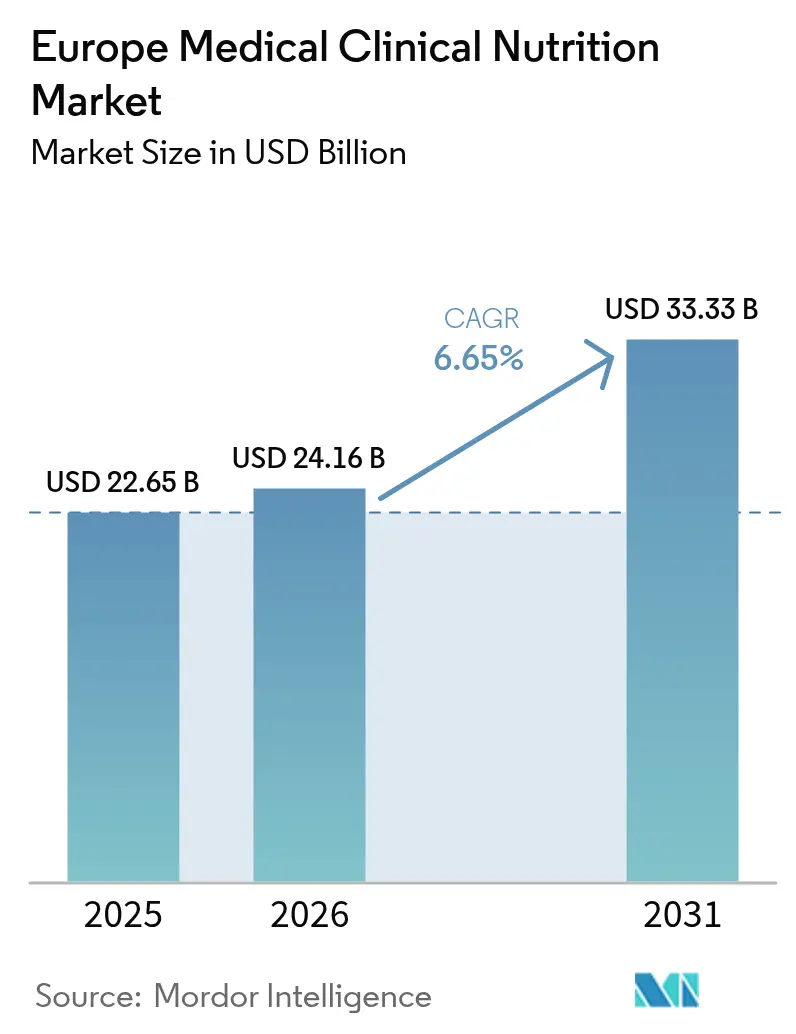

| Taille du marché de l'année de base (2025) | 22.65 Milliards de dollars |

| Taille du Marché (2026) | 24.16 Milliards de dollars |

| Taille du Marché (2031) | 33.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Nutrition Clinique Médicale par Mordor Intelligence

La taille du marché européen de la nutrition clinique médicale est projetée à 22,65 milliards USD en 2025, 24,16 milliards USD en 2026, et devrait atteindre 33,33 milliards USD d'ici 2031, avec un CAGR de 6,65 % de 2026 à 2031. La demande ne progresse plus par petites étapes linéaires. Au contraire, les réformes du remboursement, les protocoles obligatoires d'alimentation péri-opératoire et l'expansion des soins à domicile ancrent la nutrition clinique comme thérapie fondamentale dans les hôpitaux, les établissements de soins de longue durée et les environnements domiciliaires. Les parcours de Récupération Améliorée Après Chirurgie (RAAC) couvrent désormais 85 % des centres chirurgicaux européens et permettent généralement de réduire de deux à trois jours d'hospitalisation par cas. Les lignes directrices 2024 de l'ESPEN ont reclassé la sarcopénie comme diagnostic autonome, ouvrant immédiatement le remboursement en Allemagne, en France et aux Pays-Bas pour les compléments nutritionnels oraux riches en protéines. La croissance parallèle des programmes de nutrition parentérale à domicile (NPD) accélère l'adoption des produits en Scandinavie et dans la région du Benelux, tandis que la directive européenne sur la e-pharmacie de 2024 stimule les ventes en ligne à deux chiffres. Le marché européen de la nutrition clinique médicale évolue donc d'une supplémentation discrétionnaire vers une thérapie protocolisée et remboursée qui améliore les résultats cliniques et libère des capacités de soins aigus.

Principaux Enseignements du Rapport

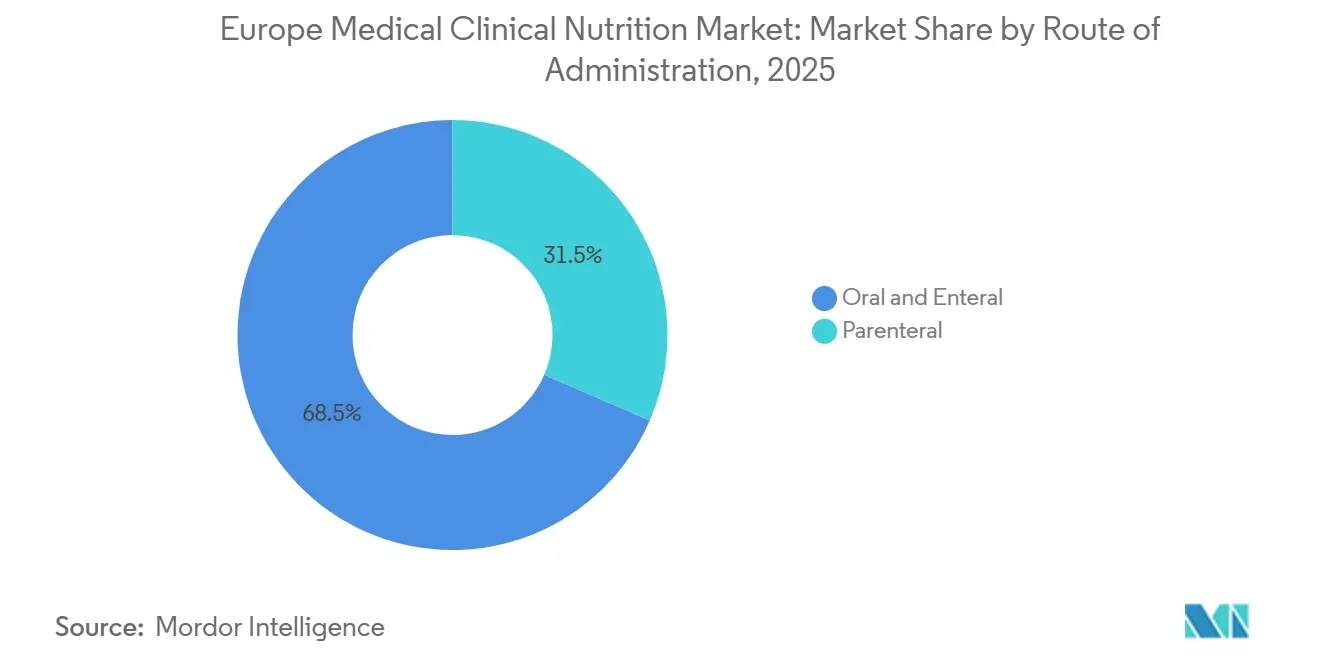

- Par voie d'administration, la nutrition orale et entérale détenait 68,55 % de la part du marché européen de la nutrition clinique médicale en 2025, tandis que la nutrition parentérale progresse à un CAGR de 8,25 % jusqu'en 2031.

- Par type de produit, les formules entérales standardisées ont capturé 45,53 % de la taille du marché européen de la nutrition clinique médicale en 2025, tandis que les solutions de macronutriments parentéraux devraient se développer à un CAGR de 7,75 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec une part de revenus de 31,15 % en 2025 ; les formules pour maladies gastro-intestinales affichent la croissance la plus rapide avec un CAGR de 9,82 % jusqu'en 2031.

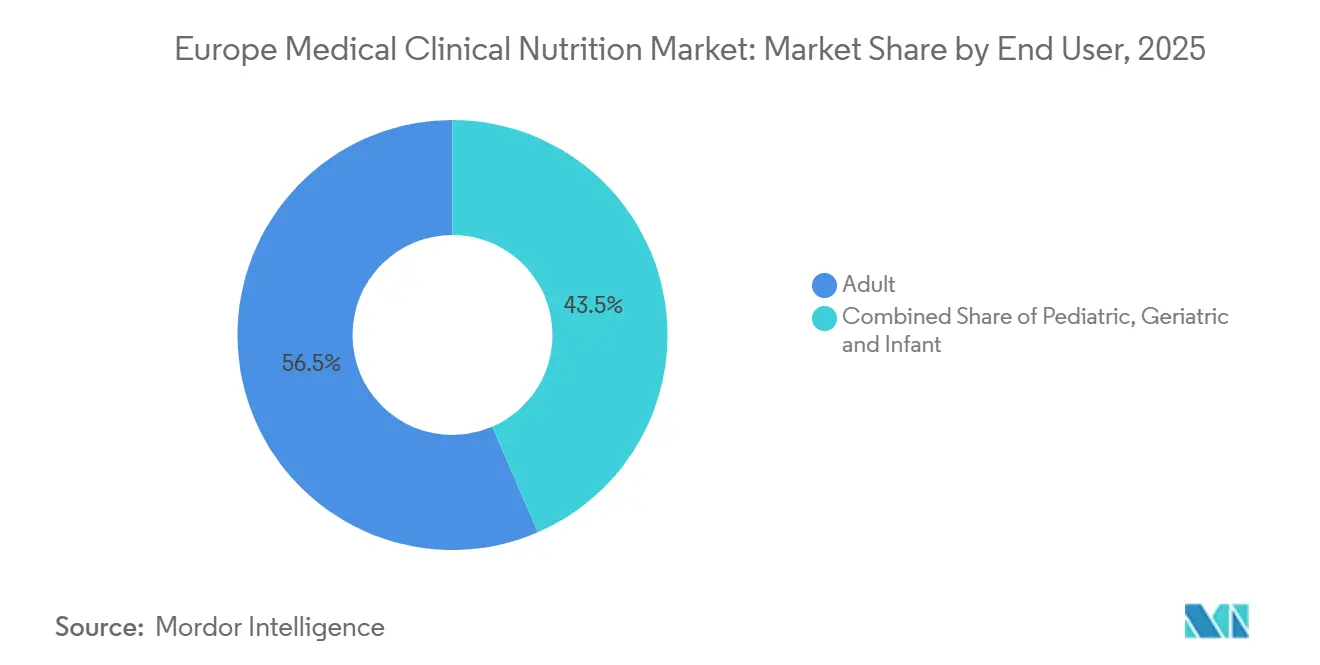

- Par utilisateur final, les adultes représentaient 56,65 % de la part du marché européen de la nutrition clinique médicale en 2025, tandis que le segment gériatrique affiche la croissance projetée la plus élevée avec un CAGR de 7,32 %.

- Par canal de distribution, les pharmacies hospitalières ont contribué à 42,23 % des revenus de 2025, tandis que les pharmacies en ligne devraient progresser à un CAGR de 10,42 % jusqu'en 2031.

- Par géographie, l'Allemagne a généré 32,23 % des revenus de 2025, tandis que le Royaume-Uni devrait afficher la croissance nationale la plus rapide avec un CAGR de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Nutrition Clinique Médicale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et métaboliques | +1.2% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Vieillissement de la population et augmentation des dépenses de santé | +1.5% | Allemagne, Italie, Espagne, Pays Nordiques | Long terme (≥ 4 ans) |

| Essor de l'adoption de la nutrition entérale à domicile | +0.9% | Pays-Bas, Belgique, Scandinavie, Royaume-Uni | Court terme (≤ 2 ans) |

| Gestion de la nutrition clinique pilotée par la RAAC | +1.1% | Allemagne, France, Royaume-Uni, Suisse | Moyen terme (2-4 ans) |

| Profilage nutritionnel personnalisé assisté par l'IA | +0.7% | Allemagne, Pays-Bas, Pays Nordiques | Long terme (≥ 4 ans) |

| Libéralisation de la e-pharmacie européenne élargissant la portée en vente directe au consommateur | +1.0% | Espagne, Italie, Pologne, zones rurales de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Métaboliques

Les cas de cancer ont atteint 4,2 millions en 2024 et la cachexie touche désormais jusqu'à 80 % des patients en phase avancée, ce qui a conduit l'ESMO à élaborer son protocole 2025 associant des compléments oraux riches en protéines à des exercices de résistance dans les 48 heures suivant le diagnostic, améliorant la survie à six mois de 18 %[1]Société Européenne d'Oncologie Médicale, "Lignes Directrices sur la Cachexie 2025," ESMO.ORG. Le diabète de type 2 touche 62 millions d'adultes européens, et l'EASD soutient les formules entérales à faible indice glycémique qui maintiennent la glycémie post-prandiale 35 % plus basse que les alternatives polymériques. La prévalence des maladies inflammatoires chroniques de l'intestin a dépassé 3,2 millions en 2024 ; les lignes directrices de l'ECCO ont promu la nutrition entérale exclusive au rang de thérapie de première intention pour la maladie de Crohn pédiatrique, portant la rémission à 65 % et remodelant les formulaires hospitaliers en Allemagne, en France et aux Pays-Bas. Les néphrologues s'appuient désormais sur des formules spécifiques aux pathologies rénales pour retarder la dialyse de 12 à 18 mois chez 15 % des adultes atteints d'insuffisance rénale chronique.

Vieillissement de la Population et Augmentation des Dépenses de Santé

L'Europe accueillera 150 millions de résidents âgés de 65 ans et plus d'ici 2030 ; un tiers des personnes âgées hospitalisées présentent déjà une dénutrition protéino-énergétique, prolongeant les séjours de 4 à 6 jours. L'ESPEN a désigné la sarcopénie comme condition remboursable en 2024, permettant la prise en charge des compléments nutritionnels oraux riches en protéines en Allemagne, en France et aux Pays-Bas. Les dépenses de santé de l'UE ont atteint 1 800 milliards EUR (1 950 milliards USD) en 2024, mais le dépistage systématique de la dénutrition a réduit les coûts totaux de 12 % grâce à une diminution des complications[2]OCDE, "Statistiques sur les Dépenses de Santé 2024," OECD.ORG. Le cadre du Service National de Santé d'Angleterre a rendu obligatoire le dépistage de la dénutrition dans les 24 heures à compter d'avril 2025 et a établi des critères de prescription standard pour les compléments oraux, supprimant les disparités géographiques qui excluaient 30 % des patients éligibles.

Essor de l'Adoption de la Nutrition Entérale à Domicile

Les volumes de nutrition entérale à domicile ont bondi de 22 % aux Pays-Bas en 2025, les hôpitaux cherchant à libérer des capacités et les patients privilégiant des soins domiciliaires plus sûrs. La Belgique et le Danemark exigent une formation de cinq jours pour les aidants, réduisant les complications liées aux cathéters de 35 %. Le Royaume-Uni a introduit un tarif national de nutrition entérale à domicile de 120 GBP (155 USD) par patient et par semaine, libérant 1 200 lits de soins aigus en 2025. Les pompes portables avec télémétrie sans fil transmettent désormais les données d'observance, réduisant les visites non planifiées de 28 %.

Gestion de la Nutrition Clinique Pilotée par la RAAC

Les protocoles de Récupération Améliorée Après Chirurgie imposent désormais une charge glucidique deux à trois heures avant l'anesthésie et une alimentation orale ou entérale dans les 24 heures suivant l'intervention dans 85 % des centres, réduisant les infections du site opératoire de 20 %. L'immunonutrition enrichie en arginine et en acides gras oméga-3 réduit les complications postopératoires de 30 % dans les cas de chirurgie gastro-intestinale majeure. L'Allemagne affiche un taux de conformité à la RAAC de 92 % pour les résections colorectales, tandis que le registre national français associe une adhérence ≥ 80 % à une réduction de 15 % des réadmissions à 30 jours.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation limitée des patients et des professionnels de santé à la nutrition clinique | -0.6% | Italie, Espagne, Portugal, Pologne, Roumanie, Bulgarie | Moyen terme (2-4 ans) |

| Paysage réglementaire et de remboursement complexe au sein de l'UE | -0.8% | Paneuropéen ; particulièrement aigu en Italie, Espagne, Pologne, Hongrie | Long terme (≥ 4 ans) |

| Volatilité des coûts des intrants en polymères et emballages | -0.5% | Tous les fabricants de l'UE, avec répercussions sur le Benelux et le Royaume-Uni | Court terme (≤ 2 ans) |

| Plafonds de macronutriments plus stricts dans les formules spécialisées | -0.3% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Limitée des Patients et des Professionnels de Santé à la Nutrition Clinique

Le dépistage de la dénutrition ne couvre toujours pas plus de 50 % des admissions en Italie et en Espagne, laissant 40 % des patients à risque sans traitement. Seulement 35 % des médecins généralistes européens prescrivent régulièrement des compléments nutritionnels oraux, invoquant une connaissance limitée des produits. L'adoption au Portugal rural d'outils validés tels que le MUST reste inférieure à 30 % malgré une campagne nationale ayant formé 5 000 médecins en 2025. Les idées reçues des patients persistent ; 70 % des patients atteints de cancer en Italie et en Espagne ignorent que la thérapie nutritionnelle peut atténuer la perte de poids liée à la chimiothérapie. L'Europe de l'Est est davantage contrainte par des ratios diététicien-patient de 1 pour 10 000 contre 1 pour 2 500 en Europe occidentale.

Paysage Réglementaire et de Remboursement Complexe au Sein de l'UE

Les aliments destinés à des fins médicales spéciales (ADMS) échappent à l'examen centralisé de l'Agence Européenne des Médicaments et doivent naviguer à travers 27 régimes nationaux de remboursement. L'Allemagne rembourse immédiatement, tandis que les approbations régionales en Italie retardent l'initiation de 10 à 14 jours. La décentralisation en Espagne génère des disparités géographiques : la Catalogne couvre 85 % des coûts tandis que l'Andalousie ne rembourse que 40 %. Le déploiement technique des ordonnances électroniques transfrontalières accuse du retard dans 19 États membres, atténuant les bénéfices d'harmonisation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Voie d'Administration : La Parentérale Gagne du Terrain dans le Contexte du Passage aux Soins à Domicile

Les modalités orales et entérales ont conservé 68,55 % de la part du marché européen de la nutrition clinique médicale en 2025, ancrées par la doctrine « priorité à l'intestin » de l'ESPEN qui favorise l'alimentation par sonde lorsque l'intestin est fonctionnel. L'administration entérale précoce dans les 48 heures suivant l'admission en unité de soins intensifs couvre désormais 45 % des patients et réduit les pneumonies associées à la ventilation de 25 %. Les compléments oraux standard dominent les cohortes gériatriques et oncologiques, fournissant 60 % des prescriptions riches en protéines.

La thérapie parentérale s'accélère néanmoins à un CAGR de 8,25 % jusqu'en 2031, les assureurs nationaux élargissant la couverture de la nutrition parentérale à domicile. Les registres scandinaves ont enregistré une croissance annuelle de 12 % et ont prolongé la durée médiane de vie des cathéters à 26 mois grâce aux émulsions lipidiques oméga-3 qui réduisent les occlusions. Les poches Numeta prêtes à perfuser de Fresenius Kabi ont réduit le temps de préparation de 45 à moins de cinq minutes et diminué les erreurs de préparation de 70 %, illustrant comment l'innovation peut repositionner les solutions parentérales pour les environnements domiciliaires.

Par Type de Produit : Les Formules Spécifiques aux Maladies Gagnent en Pertinence Clinique

Les formules polymériques génériques détenaient 45,53 % des revenus de 2025, restant l'outil de référence dans les services médico-chirurgicaux mixtes. Les versions enrichies en fibres réduisent désormais la diarrhée de 30 % et améliorent les profils glycémiques.

Les soins de haute acuité s'orientent vers des mélanges spécifiques aux maladies. La taille du marché européen de la nutrition clinique médicale pour les solutions de macronutriments parentéraux est en passe de progresser de 7,75 % par an, portée par les émulsions lipidiques de quatrième génération homologuées par l'Agence Européenne des Médicaments en 2024-2025 qui réduisent les infections sanguines de 30 %. L'assureur allemand rembourse désormais 90 % de ces lipides, libérant les unités de soins intensifs des contraintes d'autorisation préalable.

Par Application : Les Maladies Gastro-intestinales Stimulent l'Innovation en Matière de Formules

L'oncologie a capturé 31,15 % des revenus de 2025, la prise en charge de la cachexie s'étant intégrée dans les lignes directrices et les formulaires des payeurs. L'immunonutrition bénéficie désormais à 35 % des cas de chirurgie gastro-intestinale majeure et réduit les complications postopératoires de 30 %.

Les indications gastro-intestinales représentent l'expansion la plus rapide avec un CAGR de 9,82 %. La directive 2024 de l'ECCO plaçant la nutrition entérale exclusive avant les corticostéroïdes pour la maladie de Crohn pédiatrique a porté l'adoption de la nutrition entérale exclusive à 55 % dans les cliniques néerlandaises d'ici 2025. Les mélanges polymériques sont préférés pour leur coût, tandis que les régimes de nutrition entérale partielle avec régime d'exclusion de Crohn améliorent l'observance et les taux de rémission.

Par Utilisateur Final : Le Segment Gériatrique s'Accélère grâce à la Reconnaissance de la Sarcopénie

Les adultes ont encore généré 56,65 % des revenus de 2025, reflétant d'importants volumes de cas chirurgicaux et de maladies chroniques. La RAAC impose des boissons glucidiques et une alimentation précoce qui raccourcissent les séjours de deux à trois jours.

La gériatrie est néanmoins le moteur de croissance, attendu pour dépasser tous les autres groupes avec un CAGR de 7,32 %. Les formules riches en protéines remboursées ciblent désormais la sarcopénie pour la première fois ; une étude communautaire allemande a montré une amélioration de 15 % de la force de préhension après 12 semaines de supplémentation. Les gains de taille du marché européen de la nutrition clinique médicale dans ce segment se composeront à mesure que la cohorte des plus de 65 ans s'accroîtra de 10 millions de résidents d'ici 2030.

Par Canal de Distribution : Les Pharmacies en Ligne Progressent grâce aux Ordonnances Électroniques Transfrontalières

Les pharmacies hospitalières sont restées dominantes à 42,23 % en 2025, regroupant des contrats d'appel d'offres à travers l'Europe occidentale. Le groupement d'achats français a réduit les prix unitaires de 15 % grâce à un contrat de trois ans attribué à deux fournisseurs.

Néanmoins, la distribution numérique est clairement le moteur de croissance. Les points de vente en ligne devraient progresser de 10,42 % par an, huit pays échangeant déjà des ordonnances électroniques, et l'Allemagne remboursant les frais de livraison. La part du marché européen de la nutrition clinique médicale captée par les e-pharmacies s'élargira à mesure que l'Italie, l'Espagne et la Pologne finaliseront leur intégration technique au cours de 2026-2027.

Analyse Géographique

L'Allemagne a généré 32,23 % des revenus de 2025 grâce à une large couverture par l'assurance maladie légale et à 1 200 équipes hospitalières de nutrition. L'élargissement du remboursement de la nutrition entérale à domicile en janvier 2025 a ajouté 8 000 nouveaux utilisateurs en six mois[3]Ministère Fédéral Allemand de la Santé, "Élargissement du Remboursement de la Nutrition Entérale à Domicile 2025," BUNDESGESUNDHEITSMINISTERIUM.DE. La conformité à la RAAC en chirurgie colorectale dépasse 90 % et réduit les réadmissions à 30 jours de 15 %.

Le Royaume-Uni est le pays à la croissance la plus rapide de la région avec un CAGR de 7,42 % jusqu'en 2031. Le cadre du Service National de Santé d'avril 2025 a standardisé les critères de dépistage et de prescription, éliminant les inégalités géographiques et libérant 1 200 lits par an. Un tarif national de nutrition entérale à domicile rembourse désormais 120 GBP par semaine pour le suivi diététique, stimulant la croissance des soins à domicile.

La France, l'Italie et l'Espagne forment ensemble un terrain vaste mais inégal. La France a ajouté 12 formules à sa liste de remboursement en 2024 mais exige encore 18 mois par mise à jour. Les approbations régionales en Italie retardent la thérapie de 10 à 14 jours, et la décentralisation en Espagne génère des écarts de remboursement de 45 points entre les communautés. Les pays nordiques et le Benelux sont en tête de l'adoption de la nutrition parentérale à domicile, tandis que l'Europe de l'Est comble ses lacunes en remboursant les consultations diététiques et en réduisant la TVA sur les formules.

Paysage réglementaire

La nutrition clinique médicale en Europe est principalement régie en tant qu'aliments destinés à des fins médicales spéciales (AFMS) au titre du règlement (UE) n° 609/2013, avec des exigences détaillées en matière de composition, d'étiquetage et d'information définies dans le règlement délégué (UE) 2016/128 de la Commission. Contrairement aux médicaments autorisés de manière centralisée, la classification AFMS relève largement des exploitants du secteur alimentaire (auto-évaluation), avec des avis scientifiques et des orientations de l'EFSA et un rôle de surveillance pour la Commission européenne. Le modèle de conformité met donc l'accent sur la justification, l'information sur le produit et l'utilisation appropriée sous supervision médicale.

Une contrainte pratique pour les fournisseurs reste l'interaction entre les règles AFMS au niveau de l'UE et les voies de remboursement et de prescription propres à chaque pays, ce qui peut ralentir la standardisation même si les efforts de numérisation transfrontalière de la santé se multiplient. En parallèle, les mises à jour des règles connexes de l'UE affectant les produits nutritionnels, telles que le règlement (UE) 2026/743 modifiant certaines exigences en matière de protéines pour les préparations pour nourrissons et de suite, accroissent la pression sur les fabricants pour qu'ils surveillent l'évolution des attentes en matière de composition et de documentation dans les catégories de nutrition réglementées.

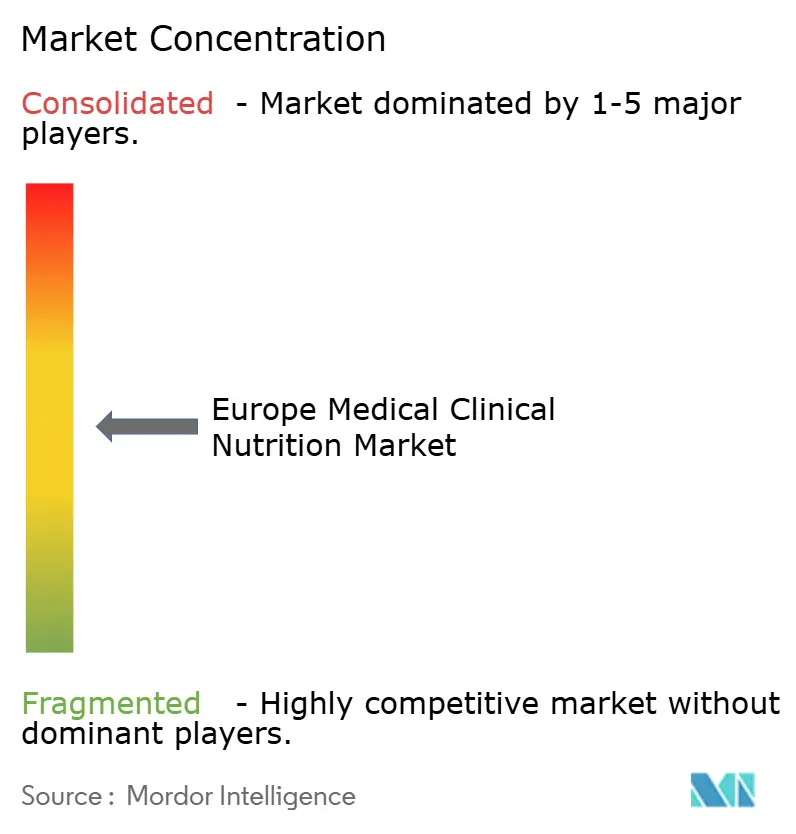

Paysage Concurrentiel

Le marché européen de la nutrition clinique médicale reste modérément consolidé. Abbott, Fresenius Kabi, Nestlé Health Science et Danone (Nutricia) détiennent les marques les plus solides et les contrats hospitaliers les plus importants. Les poches pédiatriques Numeta de Fresenius Kabi, lancées dans 15 marchés, ont permis de réduire les erreurs de préparation de 70 % et ont décroché 120 contrats avec des unités de soins intensifs néonatals. Abbott a gagné 12 % en six mois après le lancement d'Ensure Plus Advance ciblant les patients sarcopéniques remboursés. Le Peptamen de Nestlé et sa plateforme numérique de surveillance à domicile ont réduit les visites non planifiées de 28 %, renforçant la fidélisation.

B. Braun et Baxter développent leurs offres parentérales ; les émulsions oméga-3 Nutriflex de B. Braun, homologuées par l'Agence Européenne des Médicaments en 2024, réduisent le risque d'infection de 30 %. Les marques challengers AYMES Nutrition et Nualtra pénètrent les formulaires britanniques avec des compléments oraux à prix compétitifs. Des startups de profilage nutritionnel assisté par l'IA émergent en Allemagne, laissant entrevoir de futurs niveaux de produits premium.

Leaders du Secteur Européen de la Nutrition Clinique Médicale

Abbott

Fresenius Kabi

Nestlé Health Science

Danone (Nutricia)

Baxter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les transferts de l'hôpital vers le domicile et les soins nutritionnels protocolisés créent des espaces vierges autour des formats prêts à l'emploi, de la standardisation de la nutrition parentérale pédiatrique et du soutien à l'adhésion numérique. Les actions récentes des entreprises pointent dans cette direction : Fresenius Kabi a élargi ses capacités en juin 2026 avec le lancement en Europe des poches de nutrition parentérale pédiatrique à trois chambres Pedismof et en ouvrant un centre d'innovation dédié à la nutrition médicale à Bad Homburg. En avril 2026, Nestlé Health Science a commencé à déployer les mélanges oraux pédiatriques Compleat en sachets dans plusieurs pays européens. Ensemble, ces mouvements soutiennent des opportunités dans l'administration simplifiée (y compris la réduction de la charge de préparation), l'utilisation à domicile adaptée aux soignants et des portefeuilles pédiatriques et de haute acuité différenciés.

Les investissements en fabrication et en portefeuille indiquent également une marge de manœuvre pour la nutrition médicale liquide spécialisée et la supplémentation orale enrichie en protéines liée à des indications remboursables. Danone a annoncé des plans pour une installation de nutrition médicale avancée à Macroom, en Irlande (mai 2026) afin de produire de la nutrition liquide spécialisée et des boissons protéinées, et Nutricia a élargi son offre ONS centrée sur le patient avec Fortimel PlantBased dans plus de 10 marchés européens (octobre 2025). Parallèlement à la dynamique des directives (mises à jour chirurgicales de l'ESPEN en 2025 et orientations pratiques plus larges en 2024) et à l'expansion continue de l'exécution des pharmacies en ligne liée aux e-prescriptions dans certaines régions d'Europe, les fournisseurs peuvent développer à grande échelle des formules spécifiques aux maladies (oncologie, gastro-intestinal, rénal) et des programmes de nutrition entérale et parentérale à domicile là où les cadres de remboursement et de formation sont déjà actifs.

Développements récents du secteur

- Juin 2026 : Fresenius Kabi a ouvert un centre d'innovation en nutrition médicale à Bad Homburg, en Allemagne, à la suite d'un programme d'investissement pluriannuel de plus de 50 millions d'EUR sur le site. La capacité de R&D supplémentaire soutient une itération plus rapide des offres entérales et parentérales et renforce le développement localisé pour les parcours cliniques européens.

- Septembre 2025 : Fresenius a signé un accord de prêt de 400 millions d'EUR avec la Banque européenne d'investissement pour soutenir la R&D, l'innovation et l'expansion des capacités de fabrication dans toute l'UE, y compris la nutrition clinique. Ce financement fournit un capital à long terme pour développer la production et accélérer les travaux du pipeline dans les catégories de nutrition médicale réglementées.

- Septembre 2024 : Nutricia (Danone) a lancé la gamme de base reformulée Nutrison d'alimentation par sonde lors du 46e Congrès de l'ESPEN à Milan, avec un plan de transition visant une réalisation d'ici fin 2025. Cette mise à jour renforce le positionnement concurrentiel dans l'alimentation entérale en alignant un portefeuille à fort volume sur l'évolution des exigences cliniques et de durabilité dans les appels d'offres européens fragmentés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits de nutrition médicale et clinique vendus en Europe pour les patients ayant des besoins nutritionnels médicaux, y compris la nutrition orale, entérale et parentérale utilisée dans les hôpitaux, les institutions, les pharmacies et à domicile sous encadrement clinique.

Exclusions du périmètre : ce dimensionnement exclut les compléments de bien-être général et la nutrition sportive qui ne sont pas positionnés pour la gestion nutritionnelle médicale.

Aperçu de la segmentation

- Par Voie d'Administration

- Orale et Entérale

- Parentérale

- Par Type de Produit

- Formules Entérales Standardisées

- Formules Entérales Spécifiques aux Maladies

- Solutions de Macronutriments Parentéraux

- Par Application

- Oncologie

- Troubles Métaboliques

- Maladies Gastro-intestinales

- Troubles Neurologiques

- Autres Maladies

- Par Utilisateur Final

- Nourrisson

- Pédiatrique

- Adulte

- Gériatrique

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

- Ventes Institutionnelles / par Appel d'Offres

- Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et le contexte de l'offre pour l'Europe, puis pour établir des garde-fous réalistes sur la façon dont les volumes et les prix évoluent selon le cadre de soins. Nous avons utilisé des indicateurs de santé publique et de population tels que les tableaux Eurostat, les statistiques de santé de l'OMS et de l'OCDE, et les orientations nationales d'organismes tels que la Commission européenne et les ministères nationaux de la santé pour comprendre le vieillissement, l'activité hospitalière et les schémas de charge de morbidité.

Pour ancrer le volet commercial, nous avons examiné des sources telles que les rapports annuels et les présentations aux investisseurs, les communiqués de presse, la documentation produit sur les sites Web des entreprises, ainsi que les avis de marchés publics et d'appels d'offres lorsqu'ils étaient disponibles. Pour des vérifications croisées sur le commerce et les mouvements de produits, nous avons également utilisé des statistiques douanières et commerciales et, si nécessaire, une base de données au niveau des expéditions à l'import et à l'export ainsi qu'un abonnement à des données financières et de renseignement sur les entreprises pour normaliser l'exposition de revenus déclarée par géographie. Les sources de recherche documentaire énumérées ici sont illustratives, et de nombreuses autres sources publiques ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est compté comme nutrition médicale en pratique, et sur la façon dont la voie d'administration et le cadre de soins modifient la répartition des revenus à travers l'Europe. Nous avons échangé avec un ensemble de fabricants, de distributeurs, de parties prenantes axées sur les achats et les appels d'offres, et de professionnels cliniques et diététiques dans les principaux pays européens, puis nous avons utilisé leurs retours pour combler les lacunes, confirmer les fourchettes de prix et éprouver les taux d'utilisation et les parts de canaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 16 % | Managers : 54 % |

Dimensionnement du marché et prévisions

La construction principale a utilisé une reconstruction descendante de la demande en Europe, où les cohortes de patients et l'activité de soins ont été traduites en utilisation de la nutrition par voie d'administration, puis converties en valeur à l'aide de fourchettes de prix observées. Pour maintenir des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que l'exposition de revenus échantillonnée des fournisseurs à l'Europe, des vérifications de canaux avec les distributeurs, et quelques calculs de volume multiplié par le prix de vente moyen pour les groupes de produits à forte utilisation.

Les données utilisées dans le modèle comprenaient des indicateurs tels que la part de la population âgée, les admissions hospitalières et les signaux de durée de séjour, la prévalence et l'intensité de traitement pour les affections oncologiques et gastro-intestinales, l'adoption des soins à domicile pour l'alimentation entérale, et la répartition entre les canaux institutionnels et pharmaceutiques. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où les hypothèses de référence sur les volumes de patients et les évolutions de la répartition ont été ajustées en fonction des attentes des personnes interrogées concernant la posture de remboursement, l'intensité des appels d'offres et la progression des prix par pays. Lorsque les preuves ascendantes étaient incomplètes, les lacunes ont été traitées en appliquant des facteurs de pénétration et d'utilisation prudents alignés sur des pays comparables, puis revus lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses de santé publique, les schémas d'activité hospitalière et les divulgations publiques des entreprises sur les performances régionales. Tout mouvement brusque d'une année à l'autre a été retravaillé en examinant le mix, les prix et les hypothèses de canaux sous-jacents, puis les estimations ont été revérifiées par un second analyste avant validation.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de remboursement, des modifications majeures d'appels d'offres, ou des mouvements de portefeuille notables affectant la répartition des voies d'administration. Avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché de la nutrition clinique médicale en Europe de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la nutrition médicale et clinique en Europe peuvent sembler très éloignées les unes des autres car les auteurs ne comptabilisent pas toujours les mêmes produits, cadres de patients ou canaux de vente, et la base annuelle peut également varier. Les différences proviennent également de la façon dont les prix sont traités, car les ventes institutionnelles pilotées par appels d'offres et les ventes en pharmacie ne suivent pas la même progression.

Les signaux de ventes en pharmacie hospitalière et par appels d'offres, ainsi que les vérifications de la répartition des voies d'administration dans les principaux pays européens, constituent les éléments utilisés pour maintenir Mordor Intelligence ancré à un bassin de demande médicalement indiquée qui exclut les dépenses générales des consommateurs en compléments alimentaires. Certains chiffres publiés semblent reposer sur une définition plus étroite s'appuyant sur des cadres spécifiques, ou reportent plus longtemps des hypothèses de prix et de mix de canaux plus anciennes, ce qui modifie le total même lorsque les taux de croissance semblent similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 22,65 milliards d'USD (2025) | |

| Éditeur de recherche sectorielle A | 21,01 milliards d'USD (2024) | Utilise une année de référence antérieure et une structure de segments qui peut traiter certaines vitamines et compléments sous la nutrition clinique de manière plus large, ce qui peut modifier la frontière et le pont d'une année à l'autre utilisé dans le modèle. |

| Base de données de marché B | 9,12 milliards d'USD (2025) | Rapporte un bassin de revenus beaucoup plus étroit pour l'Europe, qui se concentre probablement sur certaines catégories de nutrition clinique sélectionnées et ne capture pas entièrement les ventes institutionnelles et pilotées par appels d'offres dans l'ensemble plus large du panier de nutrition médicale. |

L'écart entre les valeurs publiées s'explique principalement par ce qui est comptabilisé comme nutrition médicale, et par la façon dont les ventes institutionnelles et les fourchettes de prix sont traitées selon les pays. En ancrant le modèle aux signaux de demande par voie d'administration puis en validant les totaux par des vérifications pratiques auprès des fournisseurs et des canaux, le résultat reste traçable à des données reproductibles plutôt que de dépendre d'un seul angle de reporting.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché européen de la nutrition clinique médicale d'ici 2031 ?

Les prévisions situent le marché à 33,33 milliards USD d'ici 2031.

À quelle vitesse la nutrition parentérale à domicile va-t-elle croître en Europe ?

Les volumes de nutrition parentérale à domicile progressent à un CAGR de 8,25 % grâce à l'élargissement du remboursement et aux programmes de formation des aidants.

Quel segment d'application connaît la croissance la plus rapide ?

Les formules pour maladies gastro-intestinales, portées par l'utilisation en première intention de la nutrition entérale exclusive dans la maladie de Crohn pédiatrique, progressent à un CAGR de 9,82 %.

Pourquoi le segment des utilisateurs gériatriques prend-il de l'élan ?

La sarcopénie est devenue un diagnostic remboursable en 2024, stimulant un CAGR de 7,32 % pour les compléments oraux riches en protéines chez les personnes âgées.

Comment la directive européenne sur la e-pharmacie a-t-elle affecté la distribution ?

Elle a permis les ordonnances électroniques transfrontalières, aidant les pharmacies en ligne à croître à un CAGR de 10,42 % à mesure que les patients ruraux bénéficient d'un accès plus facile.

Quel pays est en tête du marché et lequel connaît la croissance la plus rapide ?

L'Allemagne est en tête avec 32,23 % des revenus de 2025, tandis que le Royaume-Uni affiche la croissance la plus rapide avec un CAGR de 7,42 %.

Dernière mise à jour de la page le: