Taille et part du marché des additifs de revêtement pour emballages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

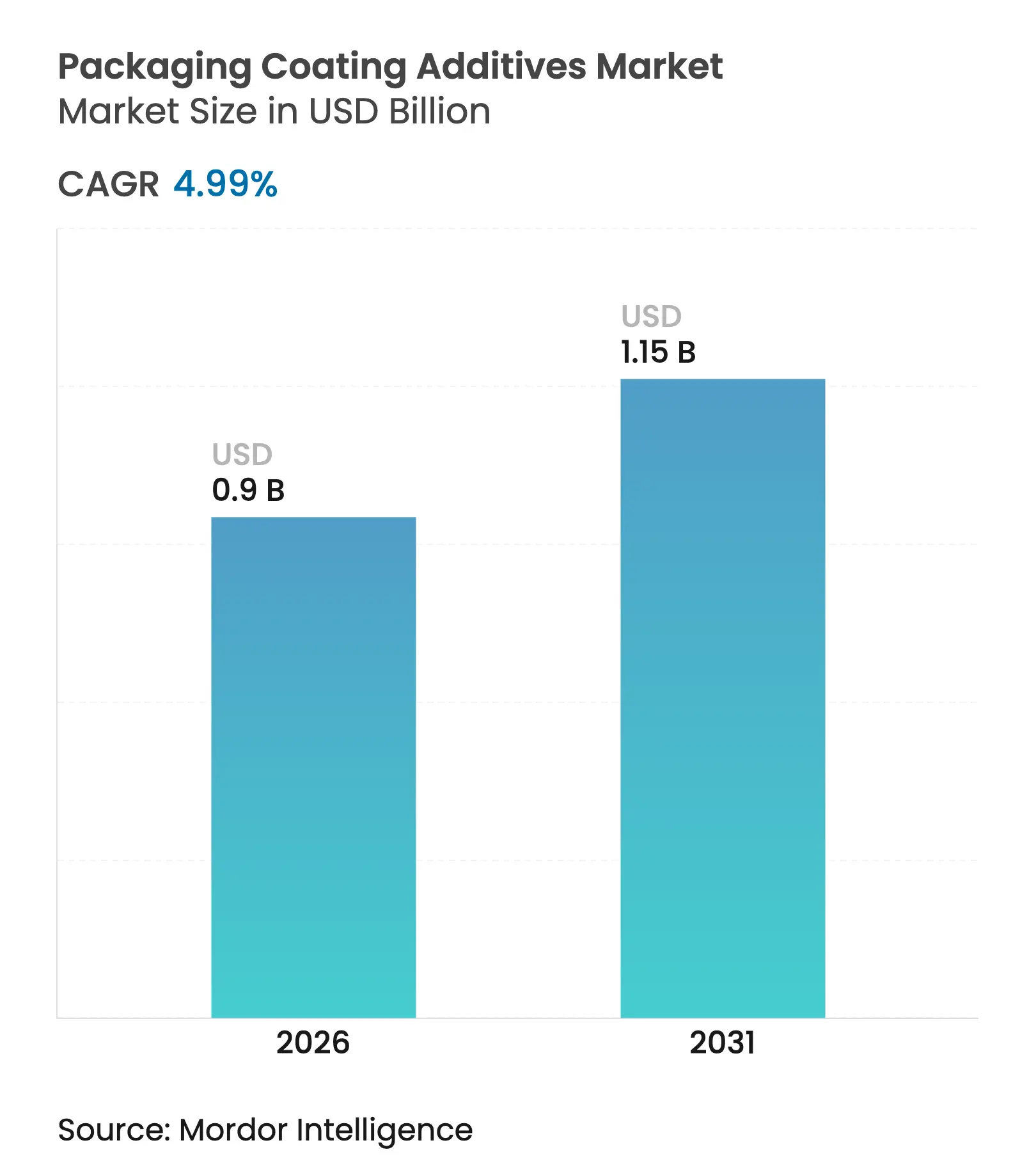

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs de revêtement pour emballages par Mordor Intelligence

La taille du marché des additifs de revêtement pour emballages a été évaluée à 0,86 milliard USD en 2025 et devrait croître de 0,9 milliard USD en 2026 pour atteindre 1,15 milliard USD d'ici 2031, à un CAGR de 4,99 % pendant la période de prévision (2026-2031). La demande croissante d'emballages hygiéniques, esthétiquement attrayants et respectueux de l'environnement dans les secteurs de l'alimentation, des boissons, des soins de santé et des biens de consommation renforce la trajectoire de croissance. La dynamique réglementaire en faveur des technologies à base d'eau, associée au déploiement rapide de solutions antimicrobiennes, remodèle les portefeuilles de produits et accélère la substitution des matériaux. Les fabricants développent des formulations biosourcées pour contourner les restrictions en composés organiques volatils (COV) sans sacrifier les performances de barrière ou de glissant. Parallèlement, la logistique du commerce électronique et l'expansion de la chaîne du froid élargissent l'opportunité adressable, en particulier pour les offres anti-buée et antimicrobiennes. L'activité de fusions et acquisitions (F&A) stratégiques redéfinit le positionnement concurrentiel alors que les entreprises recherchent une portée géographique, une sécurité des matières premières et des talents en recherche et développement (R&D) de nouvelle génération.

Principaux enseignements du rapport

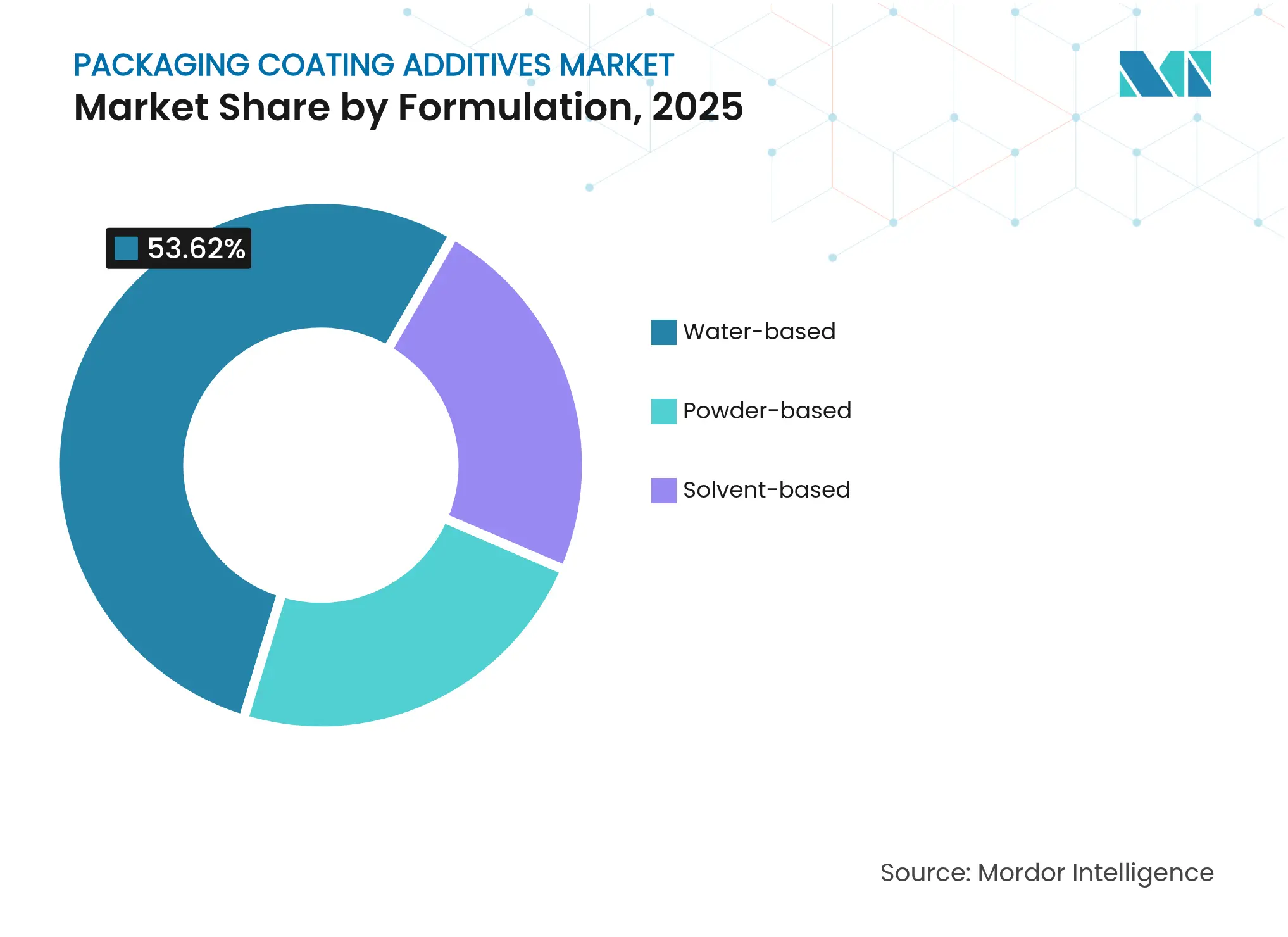

- Par formulation, les solutions à base d'eau ont dominé avec 53,62 % de la part de marché des additifs de revêtement pour emballages en 2025 et devraient afficher un CAGR de 5,72 % jusqu'en 2031.

- Par fonction, les additifs antimicrobiens devraient progresser à un CAGR de 5,64 % entre 2026 et 2031, dépassant la base de part plus large de 36,21 % du segment glissant.

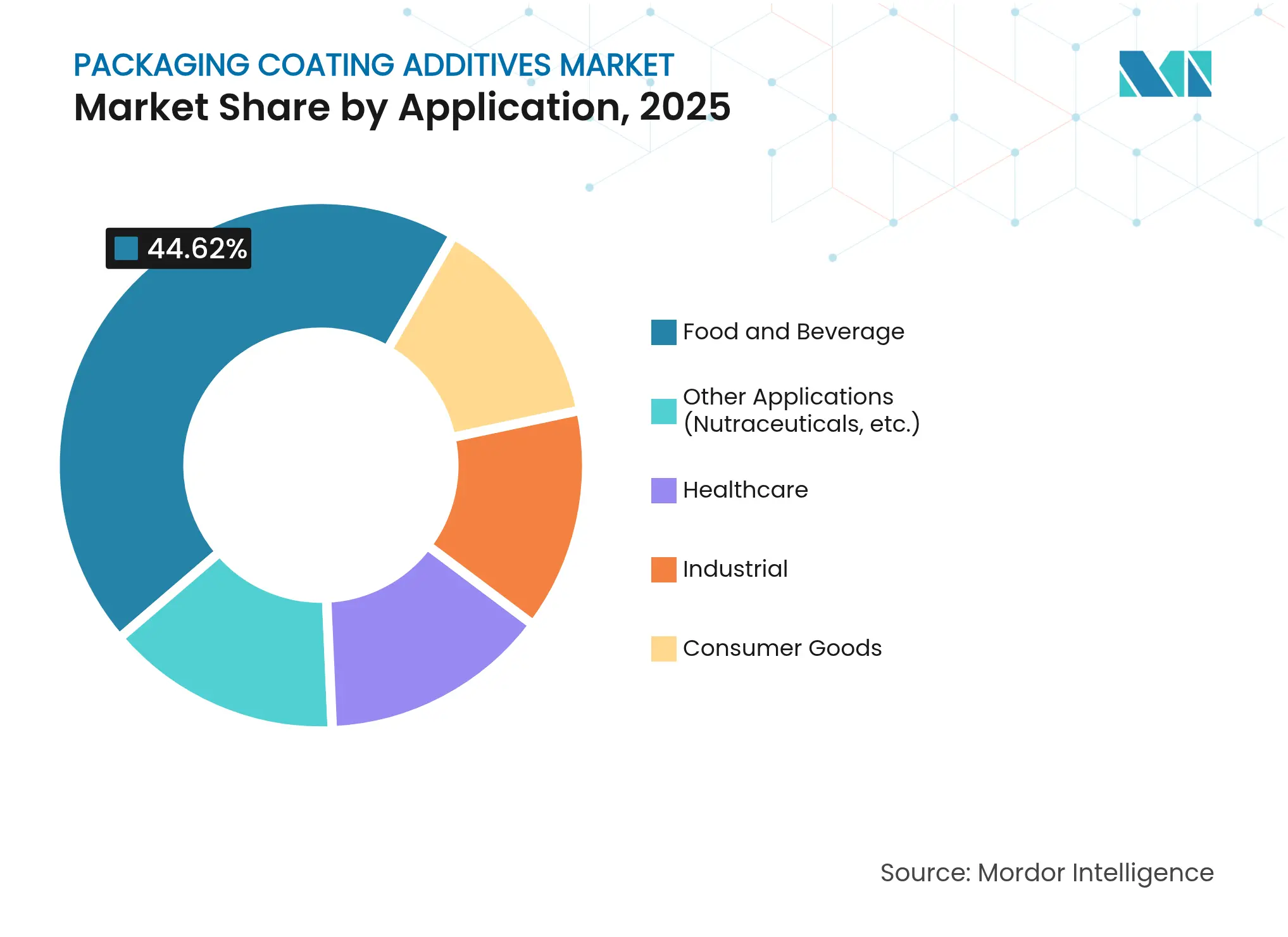

- Par application, le segment alimentation et boissons a représenté 44,62 % de la taille du marché des additifs de revêtement pour emballages en 2025, tandis que les emballages pour soins de santé se développent à un CAGR de 5,81 %.

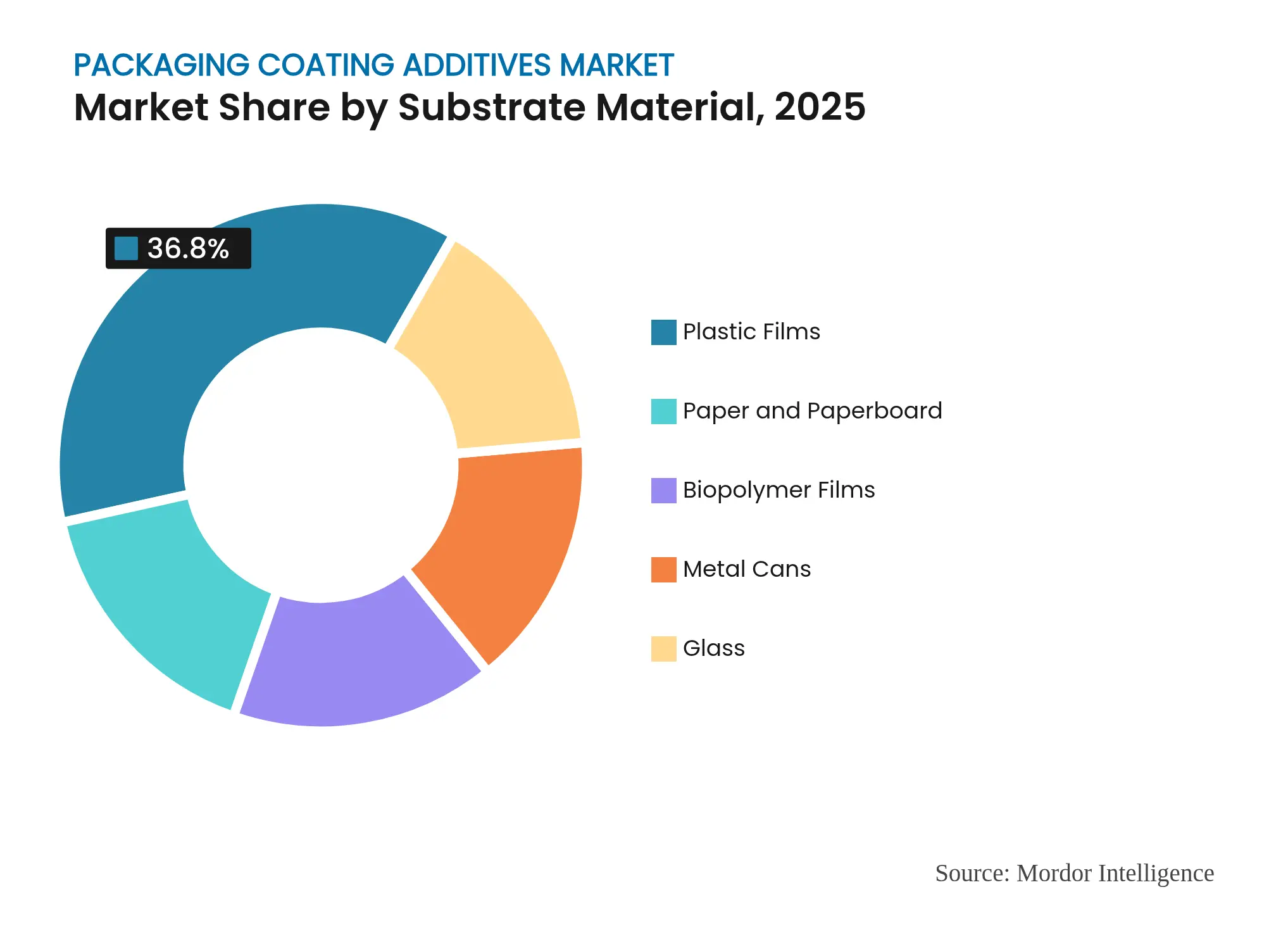

- Par substrat, le papier et le carton devrait enregistrer un CAGR de 5,34 %, défiant le leadership en part de 36,80 % du film plastique.

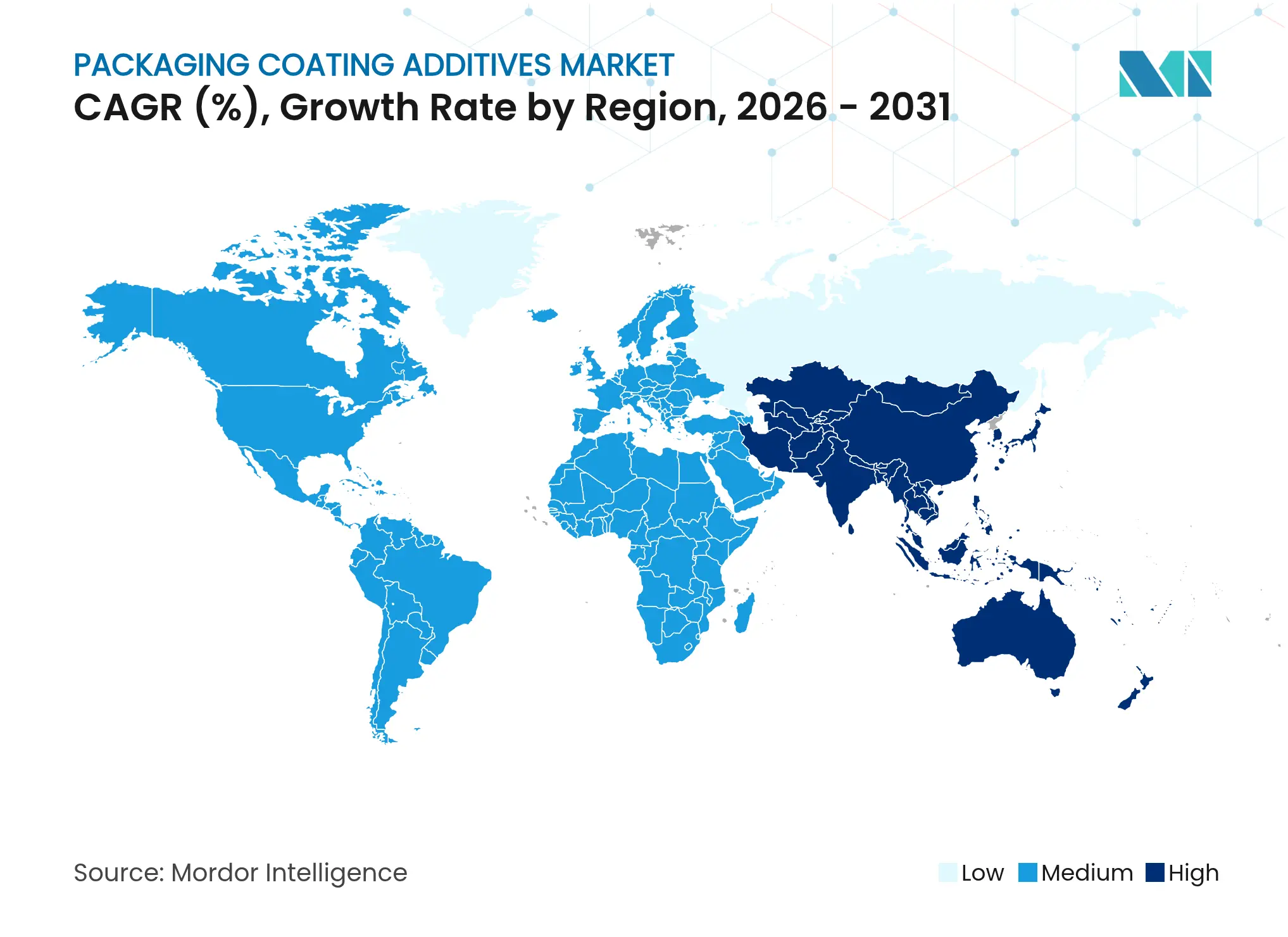

- Par géographie, l'Asie-Pacifique a représenté 39,51 % de la taille du marché des additifs de revêtement pour emballages en 2025 et progresse à un CAGR de 5,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs de revêtement pour emballages

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante dans l'emballage alimentation et boissons | + 1.2% | Mondial, avec les marchés clés d'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Expansion de l'emballage en vrac industriel | + 0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commerce électronique et chaîne du froid stimulant les additifs anti-buée et antimicrobiens | + 0.6% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Croissance de l'industrie des soins personnels et de la cosmétique | + 0.5% | Amérique du Nord, Europe et segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences esthétiques et d'imprimabilité renforcées | + 0.4% | Mondial, avec un focus sur les marchés premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans l'emballage alimentation et boissons

L'essor des aliments emballés élève les attentes en matière de fonctionnalité des additifs, la prolongation de la durée de conservation et le contrôle des agents pathogènes étant désormais des exigences de base. Les économies émergentes, portées par la hausse des revenus disponibles, représentent un potentiel de volume considérable et favorisent les systèmes à base d'eau économiques conformes aux codes de contact alimentaire plus stricts. Les organismes réglementaires, notamment au sein de l'Union européenne, imposent des exigences antimicrobiennes et de barrière qui étaient auparavant facultatives, incitant les formulateurs à intégrer des formulations multifonctionnelles dans des revêtements uniques. Des partenariats tels que la collaboration de Dow avec Procter & Gamble sur le recyclage par dissolution montrent comment durabilité et sécurité convergent dans la conception des additifs [1]Dow, "Dow et P&G font avancer la collaboration sur la technologie de dissolution," dow.com. En conséquence, les emballages hydrodiluables premium répondant aux normes COV et d'hygiène gagnent la préférence d'achat dans les chaînes de supermarchés et les plateformes d'épicerie en ligne.

Expansion de l'emballage en vrac industriel

Les producteurs des secteurs chimique, agricole et pharmaceutique se tournent vers des formats en vrac qui réduisent les coûts logistiques tout en imposant des contraintes plus élevées sur les surfaces d'emballage. Ce comportement stimule la demande d'additifs glissants et anti-bloquants qui éliminent les éraflures et l'adhérence lors de la manutention automatisée. Les investissements dans la robotique d'entrepôt intensifient le besoin d'un coefficient de frottement constant, poussant les fournisseurs à affiner les formulations à base de cire, de silicone et de polyéthylène pour les films plus épais et les contenants rigides. L'Asie-Pacifique accueille de nouvelles usines de dispersion d'additifs pour aligner la production sur la migration des utilisateurs finaux, tandis que les convertisseurs nord-américains se concentrent sur les grades haute pureté premium pour les contenus dangereux. Les pressions à la réduction des coûts incitent également les formulateurs à intégrer des activateurs de performance qui tolèrent les résines recyclées sans diminuer le débit de la ligne.

Commerce électronique et chaîne du froid stimulant les additifs anti-buée et antimicrobiens

La livraison directe aux consommateurs d'épiceries et l'expédition de produits pharmaceutiques sensibles à la température ont multiplié les points de contact de la chaîne du froid, rendant la clarté de l'emballage et l'intégrité microbiologique essentielles à la confiance de la marque. Les agents anti-buée préservent la visibilité sous une humidité cyclique, tandis que les revêtements antimicrobiens inhibent la détérioration et la contamination croisée. Les marques s'adressant aux acheteurs en ligne traitent l'emballage comme un nœud d'expérience client, incitant à l'innovation dans des films clairs et imprimables résistant à la condensation. Les premiers adoptants en Amérique du Nord et en Europe affichent des hausses de revenus liées à la conformité premium de la chaîne du froid, favorisant la réplication sur les marchés émergents s'adaptant à la pénétration croissante du commerce électronique urbain. Ces dynamiques accélèrent le passage aux polymères hydrophiles et aux tensioactifs biosourcés qui satisfont les critères de performance et les tableaux de bord Environnementaux, Sociaux et de Gouvernance (ESG).

Croissance de l'industrie des soins personnels et de la cosmétique

Les gammes haut de gamme de soins de la peau et de cosmétiques colorés dépendent de la différenciation tactile et visuelle, encourageant les additifs de revêtement qui améliorent le brillant, le lustre métallique ou l'uniformité mate tout en protégeant les formulations sensibles. Les étiquettes premium réévaluent les choix de substrats, en intégrant du contenu biosourcé ou du plastique recyclé post-consommation (RPC) mais en exigeant une adhérence des encres et une résistance à l'abrasion identiques. Les producteurs d'additifs collaborent avec les bureaux de design pour co-développer des dispersions permettant des textures, tels que des agents de matage à base de silice mélangés à des modificateurs glissants pour les pompes sans air. La priorité accordée par les consommateurs aux emballages à étiquette propre oriente l'adoption de dispersions sans solvant répondant aux certifications sans cruauté et véganes. Le contrôle réglementaire du relargage de microplastiques stimule davantage les programmes de recherche et développement (R&D) pour concevoir des particules dégradables sans compromettre l'attrait haptique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations mondiales strictes sur les COV et les plastiques | -0.9% | Mondial, avec l'UE et la Californie en tête | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.8% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Élimination progressive des PFAS limitant les additifs glissants fluorés | -0.7% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur les COV et les plastiques

Le resserrement des plafonds d'émissions et les interdictions de plastiques à usage unique augmentent les coûts de conformité et prolongent les cycles de validation pour les formules de revêtement à base de solvant. Les plafonds COV de l'Union européenne et les normes du Conseil des ressources atmosphériques de Californie imposent une reformulation immédiate aux convertisseurs dépendant de systèmes à haute teneur en solides ou à base de solvant. Les fabricants d'équipements d'origine (OEM) investissent dans des audits de transition et des séries pilotes pour qualifier les formats à base d'eau ou en poudre, bien que ces alternatives puissent nécessiter des fenêtres de durcissement plus longues. Les agences de certification imposent des tests exhaustifs de migration et d'odeur, prolongeant les délais de mise sur le marché pour les nouvelles formulations. Les dépenses d'investissement pour les mises à niveau de captage et d'atténuation détournent les budgets des initiatives de croissance, modérant les taux d'adoption à court terme.

Élimination progressive des PFAS limitant les additifs glissants fluorés

Les régulateurs mondiaux interdisent les substances per- et polyfluoroalkylées en raison de préoccupations liées à leur persistance et à leur toxicité, éliminant une classe d'additifs réputés pour leur faible énergie de surface et leurs propriétés de démoulage. Les enducteurs s'efforcent de remplacer les cires fluorées établies par des analogues non fluorés atteignant une réduction similaire du coefficient de frottement. Le Ceridust 8170 M sans PFAS et la gamme AddWorks PPA de Clariant illustrent comment le pivot technique est réalisable, mais les voies de qualification restent rigoureuses pour les applications médicales ou en contact alimentaire [2]Clariant, "Clariant introduit un portefeuille d'additifs sans PFAS," clariant.com. Les petits fournisseurs manquant de profondeur en recherche sur les polymères risquent de quitter le marché, consolidant la demande autour des multinationales préparées à financer de longs essais toxicologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les solutions à base d'eau favorisent la conformité réglementaire

Les produits à base d'eau ont représenté 53,62 % de la part de marché des additifs de revêtement pour emballages en 2025 et se développent à un CAGR de 5,72 %, reflétant l'application renforcée des plafonds COV et les mandats de durabilité des marques. Les lacunes législatoires se comblent en Asie-Pacifique à mesure que les décideurs politiques s'alignent sur les normes européennes, rendant la migration vers les systèmes à base de solvant moins viable. L'innovation continue en matière de résines, notamment les acryliques auto-réticulants, réduit les disparités de performance qui favorisaient autrefois les grades à base de solvant. Les systèmes en poudre progressent à partir d'une base de niche en offrant une hygiène de traitement sans solvant, bien que les exigences en capital pour les lignes électrostatiques limitent l'adoption aux convertisseurs à grand volume.

L'adoption plus large des dispersions à base d'eau est corrélée aux engagements des propriétaires de marques envers les Objectifs Fondés sur des Données Scientifiques et les pactes sur les plastiques qui pénalisent les empreintes COV élevées. Les formulateurs intègrent des tensioactifs à faible moussage et des réticulants carbodiimides pour surpasser les références d'adhérence héritées. La série Hypac 2025 de Stahl démontre des améliorations de résistance à la traction et à la chaleur autrefois considérées comme exclusives aux réseaux époxy à base de solvant. Pendant ce temps, les revêtements à base de solvant, tels que les intérieurs de fûts métalliques, survivent là où l'abrasion, l'huile ou les expositions chimiques extrêmes prévalent. Des stratégies hybrides impliquant des systèmes hydrodiluables pour les œuvres d'art extérieures et des polysiloxanes en solvant pour les revêtements intérieurs équilibrent la conformité et les besoins en durabilité.

Par fonction : la croissance antimicrobienne dépasse les applications glissantes traditionnelles

Les agents glissants détenaient 36,21 % du poids de marché en 2025 en raison de la demande ancrée dans l'extrusion de films, mais les additifs antimicrobiens affichent le CAGR le plus rapide à 5,64 % jusqu'en 2031, soutenu par la vigilance hygiénique post-pandémique. Les hôpitaux et les épiciers de la chaîne du froid recherchent des revêtements capables d'inhiber la croissance bactérienne entre le remplissage en usine et l'utilisation finale, ajoutant une valeur premium au-delà des auxiliaires de processus de base. Les agents anti-buée connaissent un regain d'élan grâce aux kits de repas transparents et aux flacons de vaccins expédiés sous des températures fluctuantes, tandis que les matériaux antistatiques restent essentiels pour les conditionnements électroniques.

Les grades multifonctionnels qui fusionnent les propriétés glissantes, anti-bloquantes et antimicrobiennes en une seule dispersion gagnent en popularité, simplifiant les inventaires et compensant les primes de coût. La nanotechnologie exploite des vecteurs d'ions argent ou d'oxyde de zinc dans des matrices conformes au contact alimentaire qui libèrent progressivement les ions, équilibrant l'efficacité et les limites de migration. Les additifs anti-bloquants se tournent vers des mélanges minéraux à géométrie de particules conçue pour minimiser le voile sur les jauges plus minces. « D'autres fonctions », telles que les antimousses et les modificateurs rhéologiques, enregistrent une demande stable à mesure que les convertisseurs optimisent les lignes de laminage à grande vitesse, soutenant la valeur d'un écosystème fonctionnel plus large.

Par application : les soins de santé stimulent la croissance premium malgré la domination alimentaire

L'alimentation et les boissons ont représenté 44,62 % de la taille du marché des additifs de revêtement pour emballages en 2025, soutenue par une prolifération constante des unités de gestion des stocks (UGS) et la croissance des produits frais. Les conditionneurs intègrent des absorbeurs d'oxygène avec des agents antimicrobiens pour prolonger la durée de conservation, notamment pour les plats prêts à consommer. Les applications industrielles reposent sur les expéditions en vrac de marchandises dangereuses ou de haute pureté, mettant l'accent sur la résistance des films et la lubrification pour les revêtements de fûts et les conteneurs souples intermédiaires de vrac (FIBC).

Les soins de santé, bien que de valeur de base plus faible, s'accélèrent à un CAGR de 5,81 % à mesure que les normes de stérilité de la chaîne du froid pharmaceutique et des dispositifs médicaux se resserrent. Les protocoles ISO 11607 de l'Organisation internationale de normalisation exigent des additifs à faible relargage et traçables qui passent les tests de vieillissement accéléré et de stérilisation à l'oxyde d'éthylène (OE). Les fabricants co-créent des formulations avec les développeurs de médicaments pour éviter les interférences extractibles, commandant des primes de prix. Les catégories de biens de consommation telles que les soins personnels capitalisent sur les signaux visuels et de texture qui justifient des budgets d'additifs plus élevés malgré des besoins de barrière moindres. Une pollinisation croisée se produit lorsque des systèmes antimicrobiens éprouvés dans les sachets médicaux migrent vers les viandes de charcuterie ou les sachets de nutrition infantile, élargissant les horizons de revenus.

Par matériau de substrat : l'innovation papier défie la domination du film plastique

Le film plastique représentait 36,80 % de la part de marché en 2025, ancré par son coût, sa polyvalence de scellage et ses chaînes d'approvisionnement bien établies. Néanmoins, les solutions en papier et carton affichent un CAGR de 5,34 % à mesure que les propriétaires de marques s'engagent dans des formats à base de fibres pour des allégations de recyclabilité en collecte sélective. Les additifs de revêtement remédient à la porosité du papier et à ses déficits de barrière à l'humidité, permettant une parité fonctionnelle avec les laminés polyoléfines. Le BYKO2BLOCK-1200 de BYK-Chemie a amélioré l'imperméabilité aux gaz de l'acide polylactique (PLA) de plus de 30 %, dotant les bio-films de la capacité de concurrencer les opportunités d'emballage de snacks, de produits frais et de soins personnels.

Les boîtes métalliques s'appuient sur des couches époxy et polyester résistantes à la corrosion améliorées par des dispersions de cire glissante qui facilitent l'efficacité du remplissage. La demande reste stable dans les lignes de boissons et d'aérosols, le remplacement des substances per- et polyfluoroalkylées (PFAS) étant une priorité à court terme. Les substrats en verre utilisent des modificateurs de surface pour augmenter la résistance aux rayures et l'adhérence des étiquettes. Les films biopolymères émergent comme un choix stratégique pour les détaillants passant des plastiques fossiles, bien que leur structure de coûts nécessite des packages d'additifs qui renforcent la résilience à la perforation et les seuils de thermoscellage.

Analyse géographique

L'Asie-Pacifique contrôlait 39,51 % de la taille du marché des additifs de revêtement pour emballages en 2025 et progresse à un CAGR de 5,46 % alors que les gouvernements promeuvent la valorisation domestique et que les objectifs mondiaux d'Investissement Direct Étranger (IDE) ciblent des pôles de transformation en Chine, en Inde et en Asie du Sud-Est. Les convertisseurs locaux augmentent leur capacité pour desservir les grappes d'industrie en expansion dans l'alimentation, les boissons et les soins personnels. Les autorités régionales adoptent des directives sur les plastiques de style Union européenne (UE), ce qui favorise la conversion précoce aux systèmes à base d'eau et la substitution des PFAS, avantageant les fournisseurs disposant de formulations conformes éprouvées. En Inde, les incitations pour les parcs pharmaceutiques et les dispositifs médicaux contribuent à la hausse des commandes d'additifs pour emballages stériles.

L'Amérique du Nord affiche un profil mature mais intensément axé sur l'innovation. Les propriétaires de marques des États-Unis se concentrent sur la chaîne du froid premium, la compatibilité avec le recyclage avancé et les allégations d'étiquette carbone, récompensant les fournisseurs d'additifs qui valident les gains d'Analyse du Cycle de Vie. La tendance de délocalisation à proximité du Mexique attire des investissements dans des usines d'emballage souple équipées de lignes de durcissement à haute efficacité énergétique qui utilisent par défaut des dispersions à faible teneur en COV. La réglementation canadienne sur les plastiques à usage unique accélère le passage des laques à base de solvant aux apprêts aqueux pour les tasses à base de fibres, incitant à des essais conjoints entre les usines de pâte à papier, les formulateurs de revêtements et les chaînes de restauration rapide.

L'Europe reste un étalon en matière de réglementation environnementale et de politique d'économie circulaire. L'Allemagne et la France intensifient les frais de Responsabilité Élargie du Producteur liés aux indices de recyclabilité, incitant les propriétaires d'emballages à adopter des laminés mono-matériaux améliorés par des revêtements hydrodiluables de nouvelle génération. Dow, Henkel et Kraton ont réduit l'intensité carbone des adhésifs de 25 % en déployant des matières premières biosourcées, illustrant la collaboration des fournisseurs pour atteindre les objectifs du Pacte vert pour l'Europe de l'UE. Les États nordiques pionnent des systèmes de consigne pour les sachets souples, créant un retour sur investissement (ROI) pour les additifs de structures en papier haute barrière. L'Europe de l'Est offre une capacité pour la conversion à façon, en tirant parti de coûts de main-d'œuvre plus bas tout en adhérant aux normes techniques communes de l'UE.

Les marchés d'Amérique du Sud et du Moyen-Orient et Afrique contribuent à une valeur modeste, mais les mises à niveau infrastructurelles dans la logistique réfrigérée et la croissance des populations urbaines annoncent une pénétration plus large des additifs. Les convertisseurs brésiliens expérimentent des revêtements anti-buée résistants aux climats tropicaux, tandis que les géants pétrochimiques du Golfe explorent des opportunités d'intégration en amont dans des dispersions de cires spéciales pour exploiter leurs matières premières captives.

Paysage concurrentiel

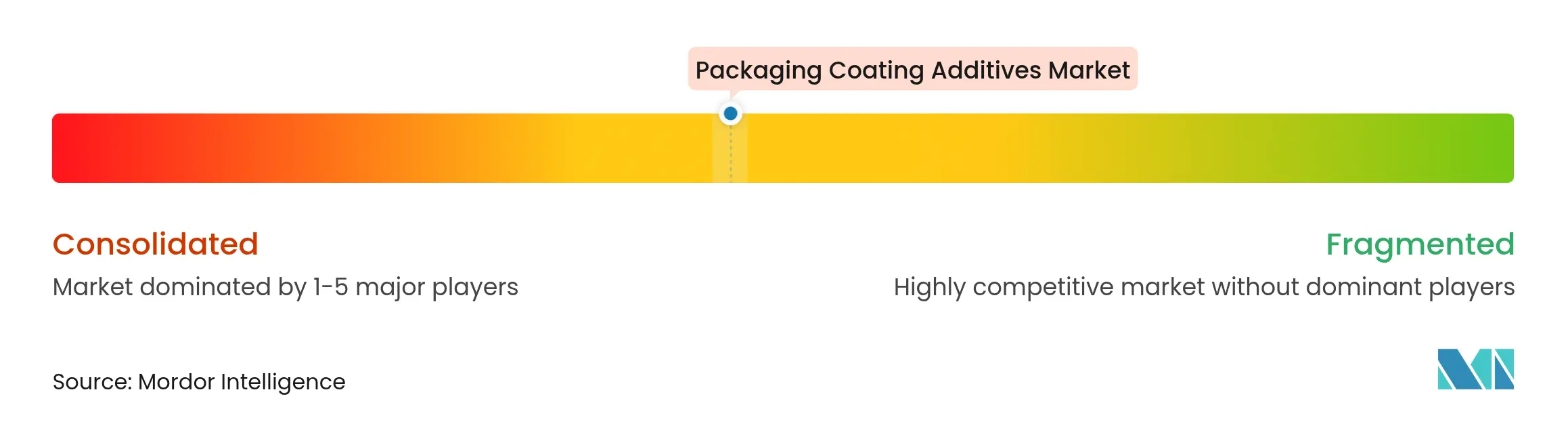

Le marché des additifs de revêtement pour emballages présente une consolidation modérée, avec des majors chimiques diversifiés tels que BASF, ALTANA Group, Arkema et Clariant AG tirant parti de vastes bases de R&D et de positions intégrées dans les matières premières. Ces leaders allouent des budgets robustes aux technologies sans PFAS, biosourcées et multifonctionnelles pour rester en avance sur l'évolution des paysages de conformité. Les spécialistes de taille intermédiaire se taillent des niches dans les segments haute pureté, spécifiques à une région ou à performance critique. La volatilité des matières premières reste un risque primaire à mesure que les matières premières liées au brut fluctuent. Les fournisseurs disposant d'une intégration en amont ou d'accords multi-sources atténuent la compression des marges. Les plateformes de formulation numérique et la simulation pilotée par l'IA raccourcissent les cycles de développement, offrant un avantage au premier entrant.

Leaders de l'industrie des additifs de revêtement pour emballages

BASF

ALTANA Group

Arkema

Clariant AG

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Stahl a lancé une nouvelle gamme d'additifs réticulants carbodiimides hautement fonctionnels sous la marque Hypac, spécialement conçus pour les revêtements d'emballage. Ces additifs peuvent améliorer la résistance à la traction d'un revêtement ainsi que sa résistance aux fissures, à l'abrasion, aux produits chimiques, à l'eau et à la chaleur.

- Mars 2025 : Evonik Coating Additives, filiale de Evonik Industries AG, a lancé ses deux premiers additifs de revêtement à équilibre massique, TEGO Wet 270 eCO et TEGO Foamex 812 eCO, offrant aux formulateurs d'emballages et autres revêtements et encres des propriétés hautement performantes d'antimousse et d'agent mouillant avec une empreinte carbone réduite.

Portée du rapport mondial sur le marché des additifs de revêtement pour emballages

Les additifs de revêtement pour emballages sont des composants essentiels qui améliorent la performance et la longévité des matériaux d'emballage. Ces additifs, notamment les agents anti-buée, antimicrobiens, glissants et antistatiques, modifient les propriétés de surface des matériaux d'emballage, leur permettant de résister aux facteurs externes tels que la chaleur, la lumière, l'humidité et les contraintes mécaniques. Les additifs de revêtement pour emballages sont largement utilisés dans les secteurs de l'alimentation et des boissons, pharmaceutique, cosmétique et des biens de consommation. Ils contribuent à la protection de la sécurité, de la qualité et de la longévité des produits. De plus, ils améliorent la résistance et la durabilité des matériaux d'emballage, offrent une résistance à l'usure et prolongent la durée de conservation.

Le marché des additifs de revêtement pour emballages est segmenté par formulation, fonction, application et géographie. Par formulation, le marché est segmenté en systèmes à base d'eau, à base de solvant et en poudre. Par fonction, le marché est segmenté en glissant, antistatique, anti-buée, antimicrobien et anti-bloquant. Par application, le marché est segmenté en alimentation et boissons, industriel, soins de santé, biens de consommation et autres applications (nutraceutiques). Le rapport couvre également la taille du marché et les prévisions pour le marché des additifs de revêtement pour emballages dans 15 pays des principales régions.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| À base d'eau |

| À base de solvant |

| En poudre |

| Glissant |

| Antistatique |

| Anti-buée |

| Antimicrobien |

| Anti-bloquant |

| Autres fonctions (antimousses, mouillage, rhéologie) |

| Alimentation et boissons |

| Industriel |

| Soins de santé |

| Biens de consommation |

| Autres applications (nutraceutiques, etc.) |

| Films plastiques |

| Papier et carton |

| Boîtes métalliques |

| Verre |

| Films biopolymères |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par formulation | À base d'eau | |

| À base de solvant | ||

| En poudre | ||

| Par fonction | Glissant | |

| Antistatique | ||

| Anti-buée | ||

| Antimicrobien | ||

| Anti-bloquant | ||

| Autres fonctions (antimousses, mouillage, rhéologie) | ||

| Par application | Alimentation et boissons | |

| Industriel | ||

| Soins de santé | ||

| Biens de consommation | ||

| Autres applications (nutraceutiques, etc.) | ||

| Par matériau de substrat | Films plastiques | |

| Papier et carton | ||

| Boîtes métalliques | ||

| Verre | ||

| Films biopolymères | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des additifs de revêtement pour emballages d'ici 2031 ?

Il est prévu d'atteindre 1,15 milliard USD, soutenu par un CAGR de 4,99 % entre 2026 et 2031.

Quelle région mène à la fois en termes de part et de croissance sur ce marché ?

L'Asie-Pacifique détient 39,51 % de part en 2025 et affiche le CAGR le plus élevé à 5,46 % jusqu'en 2031.

Pourquoi les formulations à base d'eau gagnent-elles du terrain si rapidement ?

Les limites strictes de COV et les objectifs de durabilité des marques favorisent les systèmes hydrodiluables qui offrent désormais des performances comparables en termes de glissant, de barrière et d'imprimabilité.

Quelle catégorie d'additifs fonctionnels se développe le plus rapidement ?

Les additifs antimicrobiens, portés par une conscience hygiénique accrue et la demande en emballages pour soins de santé, progressent à un CAGR de 5,64 %.

Comment les réglementations sur les PFAS modifient-elles le développement de produits ?

L'élimination progressive oblige les fournisseurs à créer des formulations glissantes et de démoulage non fluorées, récompensant les entreprises dotées de solides ressources en R&D.

Dernière mise à jour de la page le: