Taille et parts du marché des canules nasales à haut débit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.91 Milliards de dollars |

| Taille du Marché (2031) | 14.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des canules nasales à haut débit par Mordor Intelligence

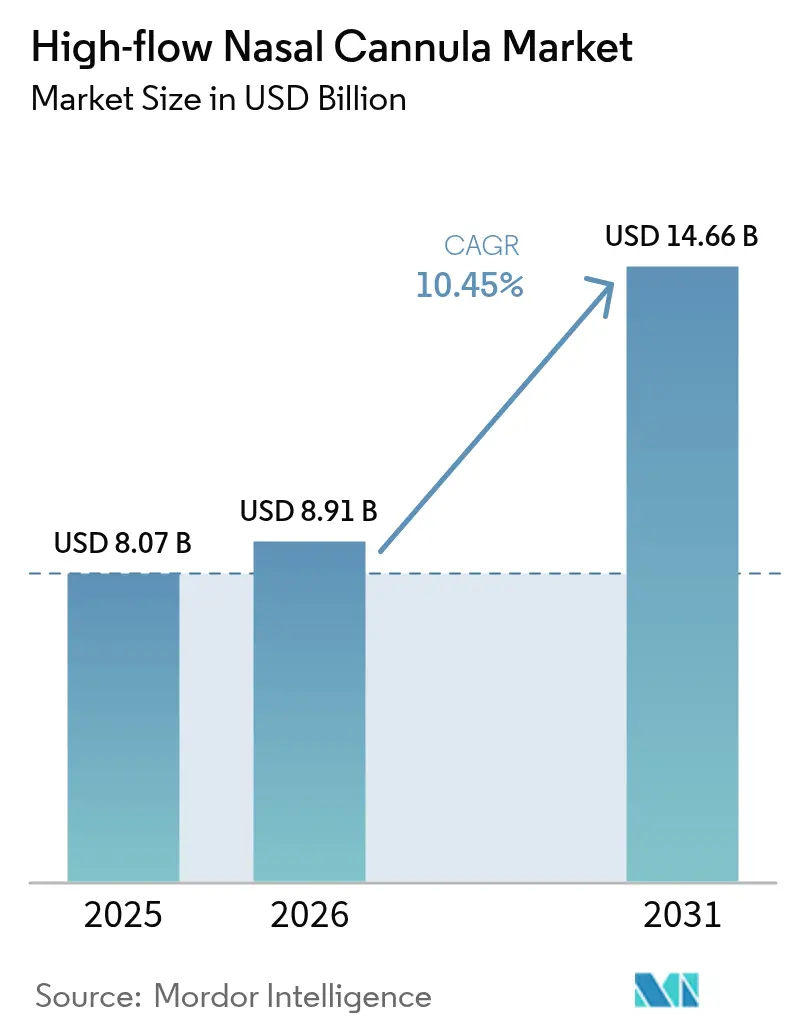

La taille du marché des canules nasales à haut débit était évaluée à 8,07 milliards USD en 2025 et devrait croître de 8,91 milliards USD en 2026 pour atteindre 14,66 milliards USD d'ici 2031, à un CAGR de 10,45 % au cours de la période de prévision (2026-2031). Cette croissance est portée par l'adoption croissante de l'oxygénothérapie à haut débit chauffée et humidifiée, qui réduit les taux d'intubation, raccourcit les durées d'hospitalisation et améliore le confort des patients. L'expansion des preuves cliniques dans la bronchopneumopathie chronique obstructive (BPCO), la bronchiolite et les soins péri-opératoires élargit le marché des canules nasales à haut débit dans les environnements hospitaliers, d'urgence et de soins à domicile. La prévalence croissante des maladies respiratoires — la BPCO touche 200 millions de personnes et a causé 3,2 millions de décès en 2024 — continue de stimuler la demande firsnet.org. L'innovation rapide des dispositifs en matière de surveillance intégrée du débit, associée aux plateformes de télé-respiratoire, renforce la proposition de valeur pour les prestataires tout en réduisant le coût total des soins. Parallèlement, les enseignements en matière de contrôle des infections tirés des récentes pandémies accélèrent la préférence pour les systèmes non invasifs d'administration de gaz qui minimisent la dispersion des aérosols.

Principaux enseignements du rapport

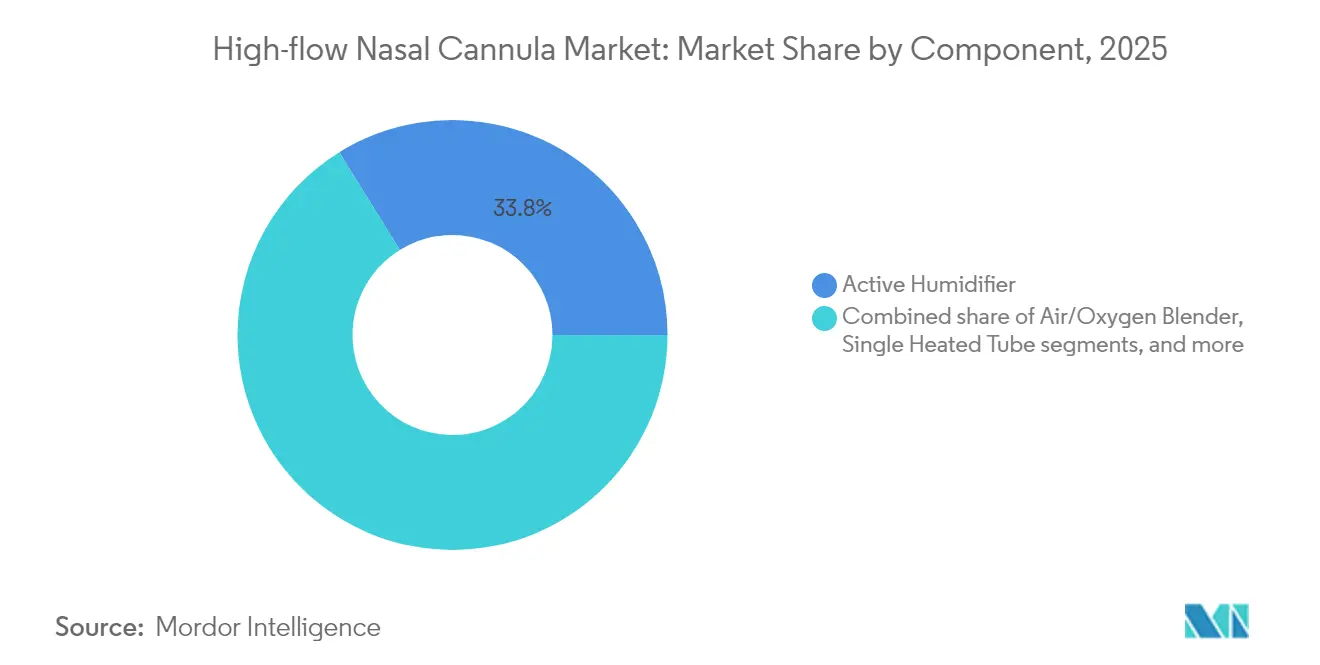

- Par composant, les humidificateurs actifs ont dominé avec 33,82 % de la part de marché des canules nasales à haut débit en 2025, tandis que les composants de canules nasales devraient progresser à un CAGR de 13,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et unités de soins intensifs ont détenu 47,30 % de la part de revenus en 2025 ; les environnements de soins à domicile affichent le CAGR projeté le plus rapide à 12,57 % entre 2026 et 2031.

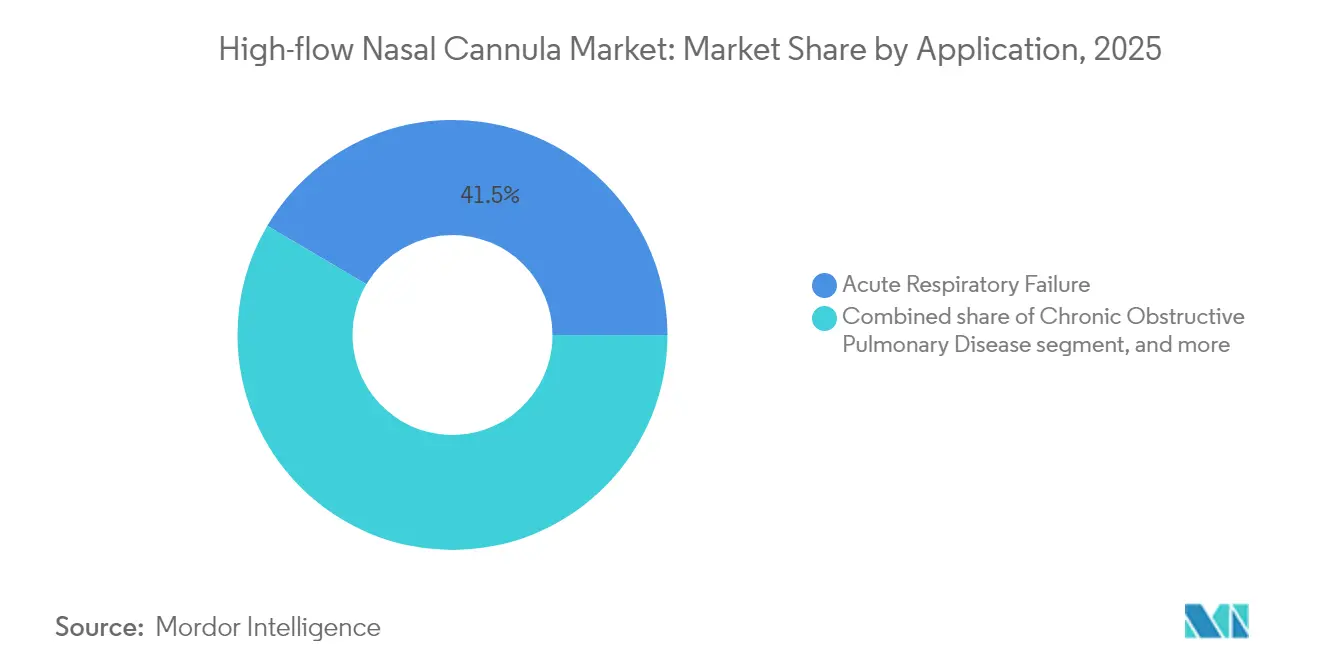

- Par application, l'insuffisance respiratoire aiguë a représenté 41,52 % de la taille du marché des canules nasales à haut débit en 2025, tandis que les applications liées à la BPCO devraient croître à un CAGR de 11,23 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes (18-64 ans) ont représenté 58,40 % de la part de marché des canules nasales à haut débit en 2025 ; le segment gériatrique est en passe d'atteindre un CAGR de 10,21 % de 2026 à 2031.

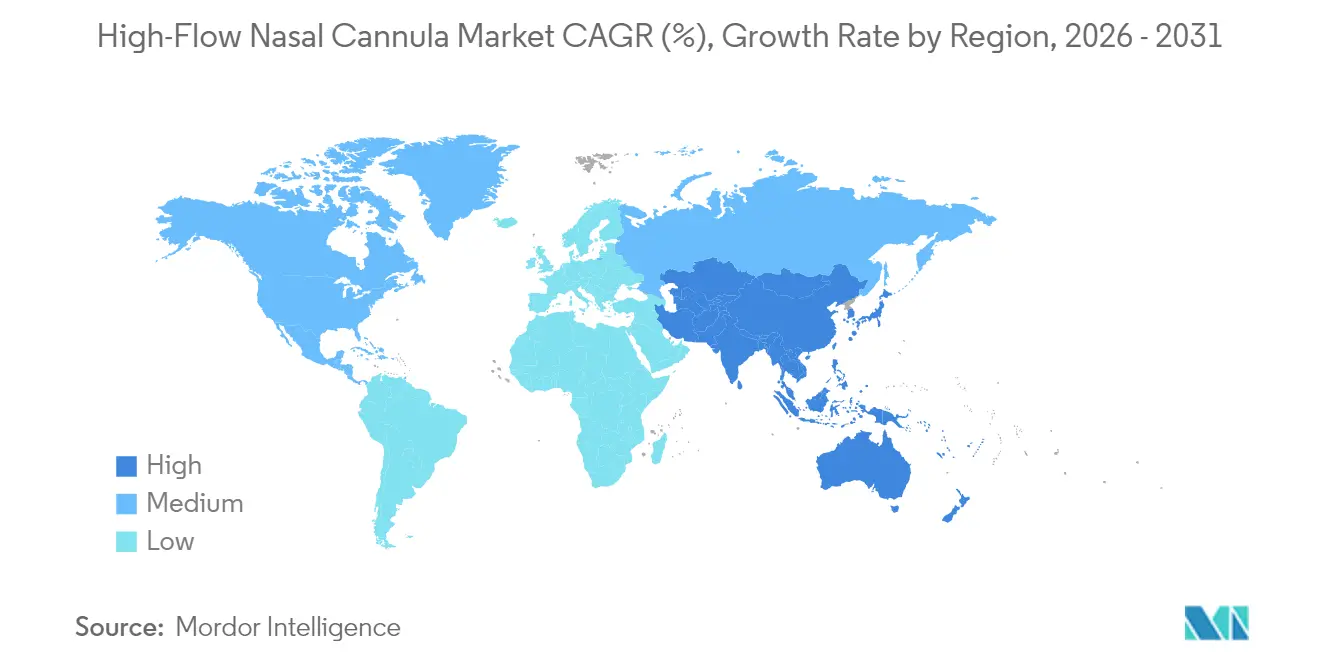

- Par géographie, l'Amérique du Nord a dominé avec 37,45 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 10,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des canules nasales à haut débit

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante des maladies respiratoires aiguës et chroniques | +2.0% | Mondial | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'humidification chauffée et la surveillance intégrée du débit | +2.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des applications de la canule nasale à haut débit au-delà de l'USI vers les services d'urgence et les environnements péri-opératoires | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption croissante de l'oxygénothérapie à domicile et des soins télé-respiratoires | +3.0% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Remboursement favorable et recommandations cliniques soutenant l'oxygénation non invasive | +1.0% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation des taux de naissances prématurées nécessitant une canule nasale à haut débit néonatale | +1.0% | Asie-Pacifique, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des maladies respiratoires aiguës et chroniques

Le fardeau de la BPCO, qui a touché 200 millions de personnes et causé 3,2 millions de décès en 2024, incite les cliniciens à aller au-delà des méthodes conventionnelles d'administration d'oxygène[1]Forum des Sociétés Internationales de Pneumologie, "L'impact mondial des maladies respiratoires 2024," firsnet.org. Les cas d'asthme ont dépassé 350 millions dans le monde, tandis que la grippe saisonnière est restée l'agent pathogène le plus détecté dans la surveillance de l'hémisphère nord. Ces pressions épidémiologiques ont accru la demande de thérapie à haut débit qui réduit les réadmissions et améliore les scores de qualité de vie liée à la santé, positionnant le marché des canules nasales à haut débit comme un pilier essentiel des soins respiratoires modernes.

Avancées technologiques dans l'humidification chauffée et la surveillance intégrée du débit

Des études comparatives sur banc d'essai portant sur les principaux dispositifs ont montré que l'AIRVO 2, le bellavista 1000 et le HUMID-BH délivraient une valeur plus proche du point de rosée nominal à 37 °C, améliorant ainsi la protection des muqueuses et le dégagement des sécrétions[2]Frontiers in Medicine, "Évaluation comparative sur banc d'essai de quatre systèmes de canules nasales à haut débit," frontiersin.org. La modélisation par dynamique des fluides numérique a confirmé que la géométrie optimisée de la canule permet d'atteindre une humidité relative proche de 100 % dans le nasopharynx, limitant ainsi l'obstruction des voies aériennes. Ces innovations permettent la titration en temps réel du débit et de la FiO₂, étendent la thérapie au-delà des murs de l'USI et différencient les offres au sein du marché des canules nasales à haut débit.

Élargissement des applications de la canule nasale à haut débit au-delà de l'USI vers les services d'urgence et les environnements péri-opératoires

Un essai randomisé portant sur 1 000 patients en endoscopie gastro-intestinale sous sédation a réduit l'hypoxie de 21,2 % à 2,0 % grâce à l'utilisation de la canule nasale à haut débit, éliminant ainsi les événements graves. Dans les services d'urgence, la canule nasale à haut débit améliore le confort et montre une tendance à la baisse des taux d'admission par rapport à l'oxygène conventionnel. En péri-opératoire, les données intermédiaires de l'étude NOTACS suggèrent une réduction des complications pulmonaires et des durées de séjour après une chirurgie cardiaque. Ces preuves élargissent la demande adressable, renforçant le marché des canules nasales à haut débit.

Adoption croissante de l'oxygénothérapie à domicile et des soins télé-respiratoires

La canule nasale à haut débit à domicile chez les patients atteints de BPCO sévère a réduit les exacerbations de 1,40 événements et évité 0,96 hospitalisation annuellement. L'intégration avec des tableaux de bord en nuage permet aux cliniciens d'ajuster le débit à distance, en accord avec les incitations aux soins fondés sur la valeur. Les protocoles de sortie précoce pour les nourrissons prématurés sous canule nasale à haut débit à domicile démontrent une portée étendue vers le soutien pédiatrique à long terme. Collectivement, ces développements ouvrent une frontière lucrative pour le marché des canules nasales à haut débit.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés par rapport à l'administration conventionnelle d'oxygène | -2.0% | Régions à faibles ressources | Moyen terme (2-4 ans) |

| Manque de personnel qualifié et lacunes en matière de formation dans les régions en développement | -1.0% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Préoccupations en matière de contrôle des infections et de génération d'aérosols lors des pandémies | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Pression concurrentielle de la ventilation non invasive alternative (CPAP/BiPAP) | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés par rapport à l'administration conventionnelle d'oxygène

L'investissement initial dans un système de canule nasale à haut débit peut représenter 3 à 5 fois le prix de l'oxygène standard, et les circuits jetables engendrent des dépenses récurrentes. Une analyse coût-utilité dans la bronchiolite pédiatrique a montré que le CPAP coûtait 17 574 USD contre 29 421 USD pour la canule nasale à haut débit, tout en générant marginalement plus d'années de vie ajustées sur la qualité (QALY). Les contraintes budgétaires et les lacunes infrastructurelles, telles que l'alimentation électrique irrégulière, ralentissent l'adoption dans les économies en développement et tempèrent la trajectoire du marché des canules nasales à haut débit.

Manque de personnel qualifié et lacunes en matière de formation dans les régions en développement

Des enquêtes révèlent une grande variabilité dans la sélection des débits et les stratégies de sevrage entre les établissements. Un projet d'amélioration de la qualité pédiatrique ayant standardisé le sevrage a réduit la durée moyenne de la thérapie de 16 heures et la durée de séjour de 24 heures. La pénurie de thérapeutes respiratoires et les programmes d'éducation structurés dans de nombreux pays à revenu intermédiaire limitent la mise en œuvre optimale de la canule nasale à haut débit, freinant le marché des canules nasales à haut débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les humidificateurs actifs dominent la part de marché

Les humidificateurs actifs ont capté 33,82 % des revenus par composant en 2025 grâce à leur rôle essentiel dans la délivrance de gaz à une humidité correspondant à la température corporelle qui protège les muqueuses. La taille du marché des canules nasales à haut débit pour les humidificateurs actifs devrait augmenter à un CAGR régulier de 9,03 % jusqu'en 2031, alors que les unités de nouvelle génération intègrent un contrôle du point de rosée basé sur des algorithmes. Les mélangeurs air/oxygène suivent, portés par la demande de titration précise de la FiO₂ compatible avec l'intégration aux dossiers médicaux électroniques. Les composants de canules nasales mèneront le segment avec un CAGR de 13,33 %, reflétant des améliorations de conception qui réduisent les escarres de pression et prennent en charge le dimensionnement pédiatrique. Les fabricants intègrent de plus en plus ces composants dans des écosystèmes propriétaires, renforçant la fidélisation au sein du marché des canules nasales à haut débit.

Les raffinements de conception découlent de travaux de dynamique des fluides numérique démontrant une distribution plus fluide du gaz et une réduction du cisaillement à l'interface. Les tubes chauffants uniques gagnent du terrain car ils minimisent la condensation, qui peut déclencher des alarmes et des interruptions de thérapie. Les stratégies de produits intégratives combinant humidificateur, mélangeur, circuit et canule sous un seul label de marque aident les principaux fournisseurs à défendre leurs prix et marges au sein du marché des canules nasales à haut débit.

Par utilisateur final : les environnements de soins à domicile émergent comme frontière de croissance

Les hôpitaux et unités de soins intensifs ont représenté 47,30 % des revenus mondiaux en 2025, la canule nasale à haut débit étant devenue standard dans les algorithmes d'escalade des sondes nasales à la ventilation. Une méta-analyse portant sur 10 230 patients a confirmé un risque relatif de 0,85 pour la ventilation invasive ultérieure par rapport à l'oxygène conventionnel, renforçant la demande hospitalière. Les centres de soins de longue durée ajoutent la canule nasale à haut débit pour gérer l'hypoxémie chronique des résidents âgés, aidés par des unités portables montées sur chariot.

Les environnements de soins à domicile devraient se développer à un CAGR de 12,57 %, le plus rapide parmi les utilisateurs finaux, soutenus par les preuves d'une réduction des réadmissions liées à la BPCO et par les avancées des tableaux de bord télé-respiratoires. La taille du marché des canules nasales à haut débit pour l'usage à domicile devrait passer de 1,1 milliard USD en 2025 à 2,23 milliards USD d'ici 2031. Les données rétrospectives pédiatriques révèlent de faibles taux de complications chez les enfants sortis sous canule nasale à haut débit pour obstruction des voies aériennes supérieures et élimination du CO₂. Les nouveaux modèles de remboursement qui couvrent la surveillance à distance stimulent davantage l'adoption, diversifiant les flux de revenus sur le marché des canules nasales à haut débit.

Par application : la prise en charge de la BPCO stimule la dynamique de croissance

L'insuffisance respiratoire aiguë a conservé la plus grande part d'application à 41,52 % en 2025. Une étude MIMIC-IV a montré que la canule nasale à haut débit réduisait la mortalité par sepsis à 28 jours à 18,6 % contre 31,2 % dans les soins standard, soulignant le bénéfice clinique. L'insuffisance cardiaque aiguë représente une niche plus petite mais en croissance où les patients intolérants au masque bénéficient d'une administration d'oxygène en circuit ouvert.

Les cas d'utilisation liés à la BPCO progressent le plus rapidement avec un CAGR de 11,23 %, soutenus par des données randomisées indiquant un moindre taux d'échec thérapeutique par rapport à la ventilation non invasive et un meilleur confort. Le rapport GOLD 2025 recommande officiellement la canule nasale à haut débit pour certains phénotypes de BPCO, offrant une impulsion guidée par les recommandations. Ces validations devraient porter la part de marché des canules nasales à haut débit pour les applications BPCO à 24,85 % d'ici 2031. Les indications post-extubation, de sédation procédurale et palliatives élargissent collectivement la base de revenus.

Par groupe d'âge des patients : le segment gériatrique affiche le plus fort potentiel de croissance

Les adultes âgés de 18 à 64 ans ont généré 58,40 % des ventes de 2025, les cliniciens ayant adopté la canule nasale à haut débit pour la sepsis, les traumatismes et les soins post-opératoires. Des essais montrent que la canule nasale à haut débit pendant l'exercice réduit le travail respiratoire et pourrait soutenir les programmes de rééducation. La thérapie néonatale et pédiatrique reste importante en raison du triplement des admissions pour bronchiolite au cours de la dernière décennie.

La cohorte gériatrique devrait croître à un CAGR de 10,21 %, le plus rapide de tous les groupes d'âge, les problèmes de confort limitant la tolérance au masque chez les personnes âgées. Des revues systématiques révèlent une amélioration des scores de dyspnée et moins d'arrêts de thérapie dans la pneumopathie interstitielle fibrotique lors de l'utilisation de la canule nasale à haut débit plutôt que de la ventilation non invasive. La taille du marché des canules nasales à haut débit pour les patients gériatriques devrait doubler entre 2026 et 2031, à mesure que les programmes de soins à domicile se développent et que la télésurveillance atténue les contraintes de personnel.

Analyse géographique

L'Amérique du Nord a dominé avec 37,45 % de la part de revenus en 2025, portée par des remboursements avancés et 25 millions de cas d'asthme diagnostiqués aux États-Unis. La thérapie à haut débit a migré des USI vers les services généraux, les succès dans le soutien à la bronchiolite ayant entraîné une multiplication par 4,8 de l'utilisation pédiatrique de la canule nasale à haut débit entre 2013 et 2022. La taille du marché des canules nasales à haut débit pour les soins à domicile dans la région est en bonne voie pour dépasser 1,58 milliard USD d'ici 2031, portée par l'acceptation par les assureurs des forfaits télé-respiratoires.

L'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide à 10,86 %, propulsée par la hausse de l'incidence des maladies respiratoires, les investissements dans les infrastructures et la localisation par les fournisseurs mondiaux. Le recueil 2024 de l'Organisation mondiale de la santé a mis en avant des solutions à faible coût telles que PremieBreathe destinées aux services néonataux des hôpitaux à faibles ressources. Les programmes gouvernementaux en Chine et en Inde qui subventionnent les équipements de ventilation non invasive devraient stimuler une adoption plus large dans les établissements de deuxième niveau.

L'Europe continue d'adopter la canule nasale à haut débit dans les systèmes de santé occidentaux où de solides essais cliniques valident les résultats. L'adoption en Europe de l'Est progresse grâce aux financements de l'Union européenne destinés à la modernisation des soins respiratoires. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais prometteurs ; des initiatives ciblées de formation des cliniciens et des systèmes modulaires de canules nasales à haut débit adaptés à une alimentation électrique irrégulière devraient accélérer le marché des canules nasales à haut débit sur l'horizon de prévision.

Paysage concurrentiel

Le marché des canules nasales à haut débit affiche une concentration modérée. Fisher & Paykel Healthcare domine avec la plateforme Optiflow et a enregistré une croissance à deux chiffres des soins à domicile au cours de l'exercice 2025. Teleflex tire parti de son vaste portefeuille en anesthésie et en soins respiratoires pour regrouper la canule nasale à haut débit avec des outils de gestion des voies aériennes. ResMed capitalise sur son savoir-faire en connectivité nuagique pour intégrer les données de débit dans son écosystème AirView de surveillance à distance des patients.

Les tests d'humidité sur banc d'essai ont révélé des écarts de performance mesurables entre les familles de produits, influençant la préférence de marque parmi les cliniciens. ICU Medical (Smiths Medical) prévoit de connecter le matériel de canule nasale à haut débit à son réseau de surveillance de perfusion et de signes vitaux, permettant des tableaux de bord cliniques unifiés. Les entrants de niche se concentrent sur des unités portables à batterie pour le transport ambulatoire et les services à faibles ressources, utilisant la fabrication additive en polymère pour réduire les coûts et accélérer la personnalisation. À mesure que la thérapie à domicile progresse, l'esthétique grand public et les applications pour smartphones sont sur le point de transformer l'expérience patient en facteur de différenciation concurrentielle au sein du marché des canules nasales à haut débit.

Plusieurs fournisseurs pilotent désormais des algorithmes d'intelligence artificielle qui titrent automatiquement le débit et la FiO₂ en fonction des flux continus de signes vitaux, visant à faire de la précision logicielle un facteur de différenciation essentiel. Les modèles d'abonnement regroupant les consommables avec l'analyse en nuage gagnent du terrain, générant des revenus de service prévisibles pour les fabricants. Les partenariats avec les prestataires d'hospitalisation à domicile accélèrent le déploiement de chariots de canules nasales à haut débit compacts et prêts à fonctionner sur batterie pouvant être gérés à distance par des thérapeutes respiratoires. Ces mouvements intensifient la pression concurrentielle sur les prix tout en élevant l'importance de la solidité des écosystèmes numériques sur l'ensemble du marché des canules nasales à haut débit.

Leaders du secteur des canules nasales à haut débit

Fisher & Paykel Healthcare Limited

Teleflex Incorporated

Vapotherm Inc.

Masimo Corp. (TNI medical AG)

ResMed Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Conférence internationale de l'American Thoracic Society a accueilli plusieurs sessions sur les systèmes d'oxygène à haut débit et la ventilation non invasive, mettant en lumière les dernières données d'essais cliniques et les tendances émergentes en matière de santé respiratoire qui influenceront le développement du marché des canules nasales à haut débit.

- Janvier 2025 : Beyond Air, Inc. a annoncé que son dispositif LungFit PH a reçu l'autorisation de mise sur le marché de l'Administration australienne des produits thérapeutiques (TGA) en tant que dispositif médical de classe IIb, élargissant l'empreinte commerciale mondiale de la société dans les technologies de soutien respiratoire.

- Janvier 2025 : L'Initiative mondiale pour la bronchopneumopathie chronique obstructive (GOLD) a publié son rapport 2025, qui comprend des recommandations actualisées concernant l'oxygénothérapie et le soutien ventilatoire dans la prise en charge de la BPCO, fournissant une validation clinique pour les applications de canules nasales à haut débit dans cette population de patients.

- Août 2024 : L'Organisation mondiale de la santé a publié son Recueil de technologies de santé innovantes pour les environnements à faibles ressources, soulignant l'importance d'adapter la technologie des canules nasales à haut débit pour une utilisation dans les régions en développement afin de répondre aux défis mondiaux de la santé respiratoire.

- Mai 2024 : Un essai contrôlé randomisé multicentrique publié dans le BMJ a démontré que l'oxygénation par canule nasale à haut débit réduisait significativement l'incidence de l'hypoxie de 21,2 % à 2,0 % lors d'une endoscopie gastro-intestinale sous sédation chez des patients obèses, élargissant la base de preuves pour l'utilisation de la canule nasale à haut débit dans les environnements procéduraux.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des lunettes nasales à haut débit (HFNC) comme la valeur des ventes mondiales de systèmes intégrés combinant un mélangeur air-oxygène, un humidificateur chauffé, un circuit chauffé unique et une interface nasale à large orifice capable de délivrer jusqu'à 60 L/min de gaz réchauffé et humidifié aux patients néonatals, pédiatriques et adultes. Selon Mordor Intelligence, le marché est évalué à 8,07 milliards de dollars en 2025 et est suivi dans 17 pays majeurs pour chaque produit, groupe d'âge des patients et cadre de soins.

Exclusion du champ d'application : les canules nasales à faible débit et les mélangeurs d'oxygène autonomes ne sont pas couverts par cette définition.

Aperçu de la segmentation

- Par composant

- Mélangeur air/oxygène

- Humidificateur actif

- Tube chauffant unique

- Canule nasale

- Autres consommables

- Par utilisateur final

- Hôpitaux et unités de soins intensifs

- Centres de soins de longue durée

- Environnements de soins à domicile

- Autres utilisateurs finaux

- Par application

- Insuffisance respiratoire aiguë

- Bronchopneumopathie chronique obstructive

- Insuffisance cardiaque aiguë

- Autres applications

- Par groupe d'âge des patients

- Néonatal et pédiatrique (0-17 ans)

- Adulte (18-64 ans)

- Gériatrique (65 ans et plus)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des inhalothérapeutes, des directeurs d'unités de soins intensifs, des ingénieurs biomédicaux et des responsables de la chaîne d'approvisionnement ont été interrogés en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principales économies émergentes. Leur point de vue nous a permis de vérifier les prix de vente moyens, les cycles de remplacement, l'utilisation au niveau des patients et les déclencheurs réglementaires à court terme, comblant ainsi les lacunes laissées par les sources secondaires.

Recherche documentaire

Nous avons commencé par des analyses structurées d'ensembles de données publiques telles que le fardeau des maladies respiratoires de l'OMS, les autorisations 510(k) de la FDA, les statistiques d'Eurostat sur les lits d'hôpitaux et les registres des douanes nationales pour le code HS 901920. Les documents déposés par les entreprises et les dossiers des investisseurs ont enrichi les signaux de prix et de marge, tandis que les revues de niveau 1 (par exemple, Critical Care), les mémoires de l'American Thoracic Society et les portails d'approvisionnement régionaux ont clarifié les schémas d'adoption clinique. Les référentiels payants, Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les revenus des fournisseurs, ont ajouté un contexte historique. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant part du nombre de lits de soins aigus et de soins intensifs néonatals, des volumes d'admission de BPCO et de SDRA, et des taux de pénétration des HFNC basés sur les lignes directrices ; les résultats sont recoupés par des synthèses ascendantes des livraisons d'unités déclarées publiquement et des PSA échantillonnés. Les variables de base comprennent le nombre moyen d'heures de traitement par patient, les ratios de remplacement annuel des appareils, les changements de tarifs de remboursement, les taux de naissances néonatales prématurées et les changements de base de l'ère COVID. Une régression multivariée avec une superposition ARIMA projette chaque facteur jusqu'en 2030, et une analyse de scénario tient compte des révisions du protocole d'oxygénothérapie. Tout écart ascendant est comblé à l'aide de fourchettes de vérification des canaux convenues lors d'ateliers d'analystes.

Cycle de validation et de mise à jour des données

Les résultats des modèles sont soumis à des contrôles d'anomalie à trois niveaux, à un examen par les pairs et à l'approbation d'un analyste principal. Les rapports sont actualisés chaque année, avec des mises à jour rapides déclenchées par des rappels de produits, des révisions de remboursement ou des événements de niveau pandémique. Avant la livraison au client, un analyste ré-exécute le modèle sur la base des données les plus récentes.

Pourquoi notre ligne de base de lunettes nasales à haut débit mérite-t-elle notre confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'appareils, des années de prise en charge et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent l'inclusion d'ensembles à faible débit, la variation du traitement des déchets consommables, les points de conversion des devises et les méthodes d'inflation du prix de vente conseillé non divulguées. Le champ d'application cohérent de Mordor, sa mise à jour annuelle et sa validation à double voie minimisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,07 B (2025) | Renseignements sur le Mordor | - |

| USD 9,06 B (2025) | Conseil mondial A | Regroupement des consommables auxiliaires ; utilisation du prix catalogue du fournisseur sans remises régionales |

| USD 8,21 B (2025) | Association sectorielle B | Exclut l'utilisation des soins à domicile ; applique les taux de change de 2024 sur l'ensemble de la période. |

| USD 7,30 B (2024) | Journal professionnel C | Traite les dispositifs à faible débit et à débit élevé de la même manière et suppose des PSA uniformes. |

La comparaison montre qu'une fois l'alignement du champ d'application et les progressions de prix réalistes appliqués, le chiffre de Mordor se situe carrément entre les totaux optimistes centrés sur les fournisseurs et les comptes conservateurs des appareils uniquement, offrant aux décideurs une base de référence équilibrée et transparente qu'ils peuvent rattacher à des données vérifiables.

Questions clés traitées dans le rapport

Quelle est la taille du marché des canules nasales à haut débit en 2026 ?

La taille du marché des canules nasales à haut débit est de 8,91 milliards USD en 2026 et devrait atteindre 14,66 milliards USD d'ici 2031 à un CAGR de 10,45 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les composants de canules nasales devraient enregistrer le CAGR le plus élevé de 13,33 % de 2026 à 2031, grâce à de nouvelles conceptions ergonomiques qui améliorent l'adhérence des patients.

Pourquoi l'adoption dans les soins à domicile s'accélère-t-elle ?

Les preuves cliniques montrent que la canule nasale à haut débit à domicile réduit les exacerbations de la BPCO et les durées d'hospitalisation, et les payeurs remboursent désormais la surveillance à distance, stimulant une croissance à un CAGR de 12,57 % dans ce segment d'utilisateurs finaux.

Quelle région offre les meilleures opportunités d'expansion à court terme ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,86 % jusqu'en 2031, grâce à la hausse de la prévalence des maladies respiratoires, aux investissements dans les soins de santé et aux dispositifs localisés à faible coût.

Quelle est la principale contrainte à une utilisation plus large de la canule nasale à haut débit dans les marchés en développement ?

Le coût en capital élevé par rapport à l'administration d'oxygène standard, combiné à la pénurie de personnel respiratoire qualifié, demeure le principal obstacle à l'adoption dans les environnements à ressources limitées.

Qui sont les principales entreprises du secteur des canules nasales à haut débit ?

Fisher & Paykel Healthcare, Teleflex et ResMed sont les leaders actuels du marché, détenant ensemble environ 47,0 % des revenus mondiaux de 2024 et stimulant l'innovation dans les fonctionnalités de soins connectés.

Dernière mise à jour de la page le: