Taille et part du marché des biomatériaux orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.92 Milliards de dollars |

| Taille du Marché (2031) | 33.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomatériaux orthopédiques par Mordor Intelligence

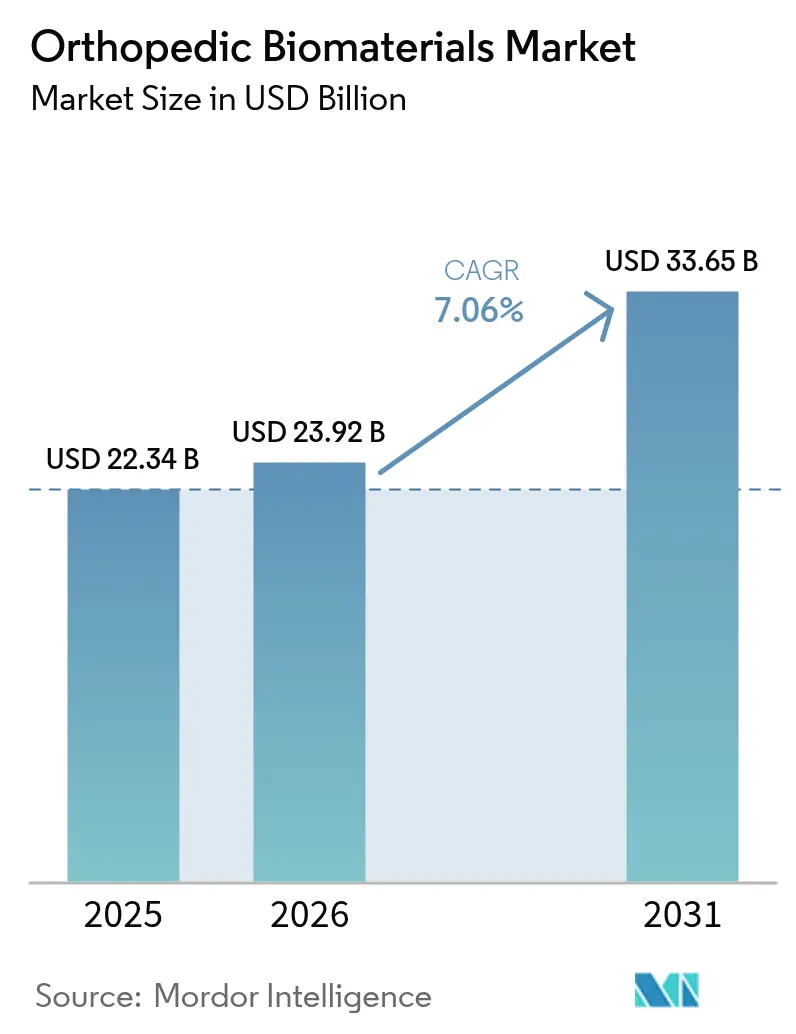

La taille du marché des biomatériaux orthopédiques en 2026 est estimée à 23,92 milliards USD, en hausse par rapport à la valeur de 2025 de 22,34 milliards USD, avec des projections pour 2031 indiquant 33,65 milliards USD, croissant à un CAGR de 7,06 % sur la période 2026-2031.

La croissance découle d'une confluence de facteurs : vieillissement démographique, prévalence croissante de l'arthrose, incidence soutenue des blessures sportives et routières, et progrès technologiques rapides dans les implants bioactifs et personnalisés. Des catalyseurs réglementaires tels que le programme de désignation de dispositif révolutionnaire de la FDA américaine raccourcissent les délais de mise sur le marché des nouveaux matériaux biomimétiques [1]FDA, "Initiative de résilience de la chaîne d'approvisionnement des dispositifs médicaux," fda.gov , tandis que la demande hospitalière de réduction du retard post-pandémique soutient les volumes de procédures. Les entreprises exploitent la fabrication additive pour fournir des composants adaptés à l'usage qui réduisent le risque de révision, et les impératifs de durabilité poussent la base d'approvisionnement vers des formulations biodégradables. Les tensions persistantes dans la chaîne d'approvisionnement et un contrôle plus strict des remboursements tempèrent, sans toutefois dérailler, la trajectoire ascendante du marché des biomatériaux orthopédiques.

Principaux enseignements du rapport

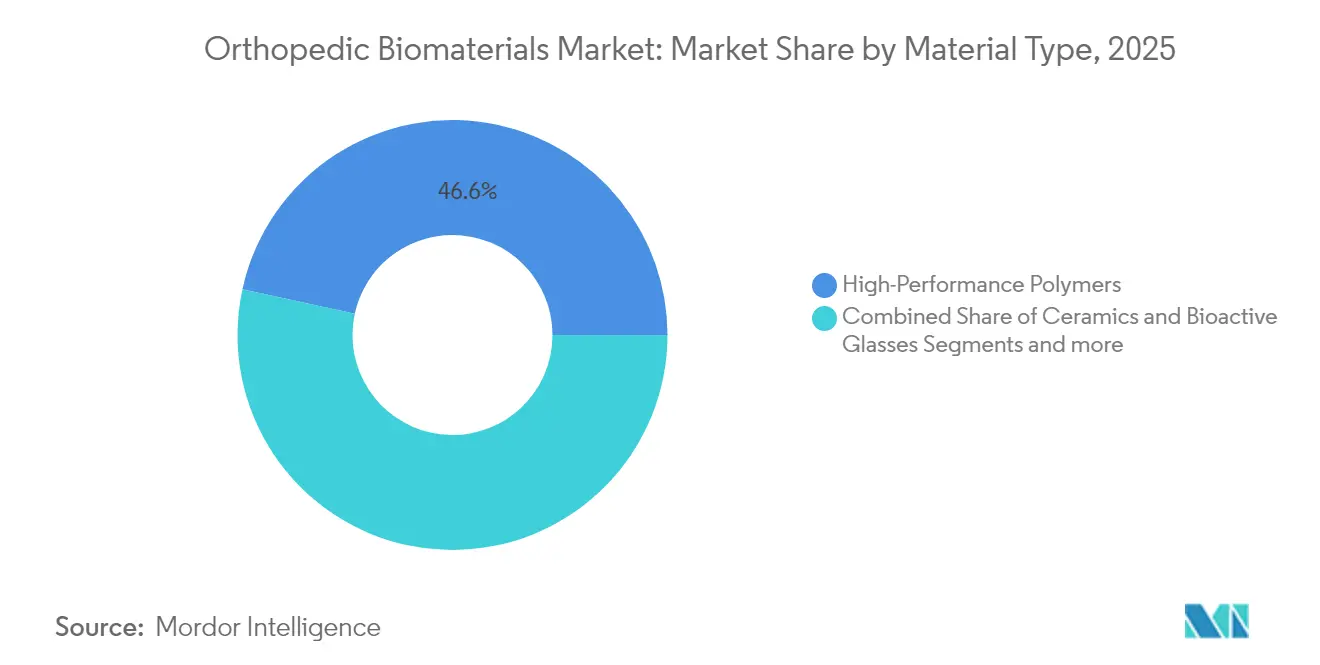

- Par type de matériau, les polymères haute performance ont dominé avec une part de revenus de 46,58 % en 2025, tandis que les céramiques et verres bioactifs devraient croître à un CAGR de 7,82 % jusqu'en 2031.

- Par application, la reconstruction articulaire a représenté 38,25 % de la part du marché des biomatériaux orthopédiques en 2025 ; les orthobiologiques devraient se développer à un CAGR de 8,03 % jusqu'en 2031.

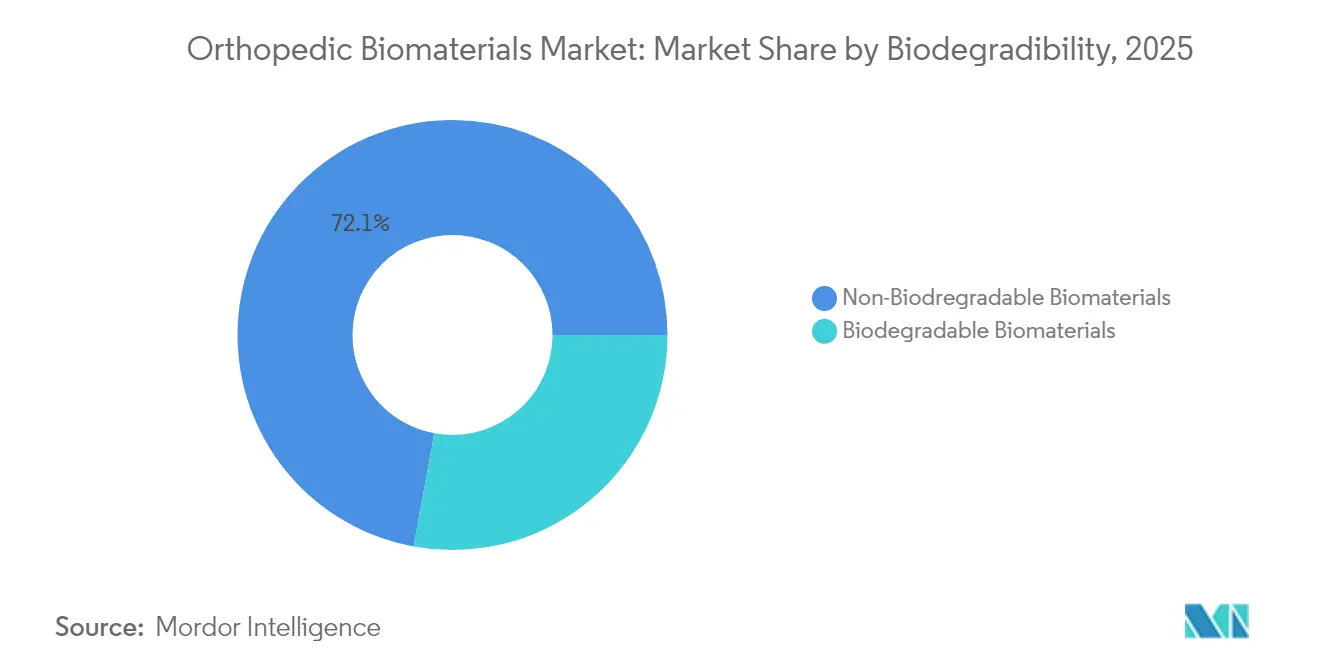

- Par biodégradabilité, les biomatériaux non biodégradables ont représenté 72,10 % de la taille du marché des biomatériaux orthopédiques en 2025, tandis que les biomatériaux biodégradables progressent à un CAGR de 7,88 % jusqu'en 2031.

- Par condition, l'arthrose a représenté 37,20 % de la taille du marché des biomatériaux orthopédiques en 2025 ; les tumeurs osseuses devraient enregistrer un CAGR de 7,86 % entre 2026 et 2031.

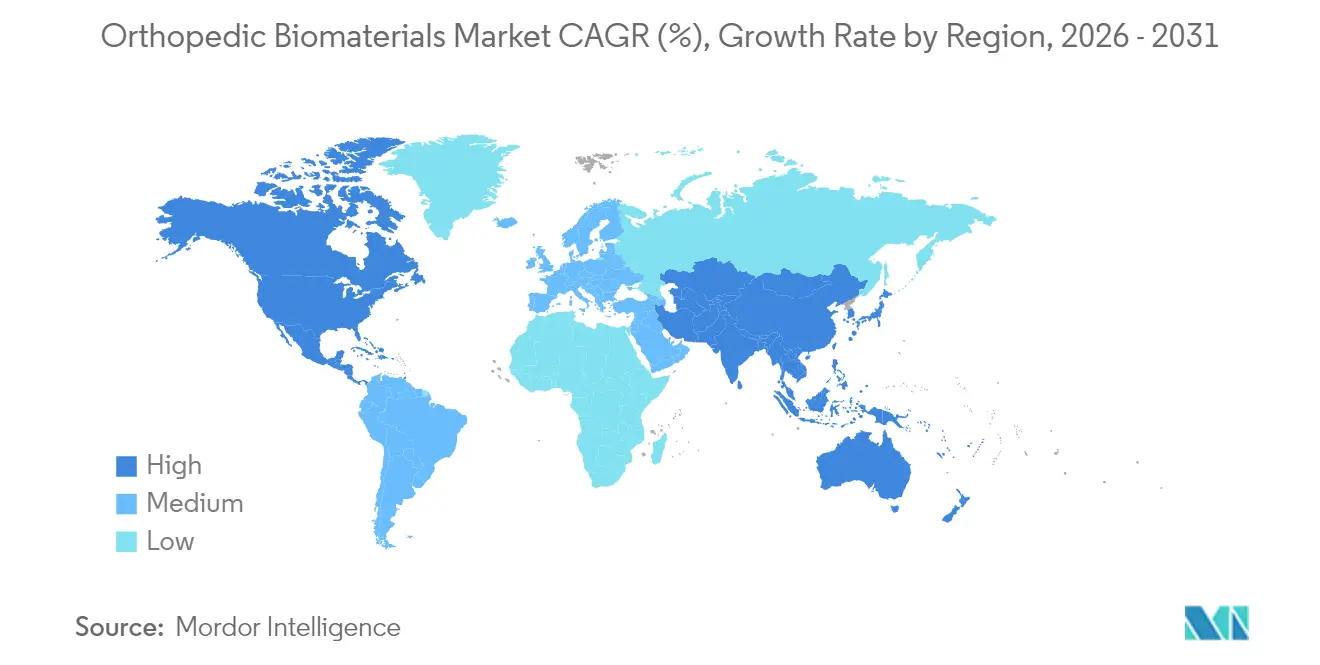

- Par géographie, l'Amérique du Nord a représenté 39,90 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,98 % au cours de la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biomatériaux orthopédiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de l'arthrose liée au vieillissement | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Tendance à la hausse des blessures sportives et routières dans les marchés émergents | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique latine et l'Afrique, Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des implants personnalisés imprimés en 3D | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Désignations rapides de dispositifs révolutionnaires par la FDA pour les matériaux biomimétiques | +1.2% | Mondial, porté par la voie américaine | Court terme (≤ 2 ans) |

| Appels d'offres PPP hospitaliers en Amérique latine et en Afrique du Nord-Moyen-Orient favorisant l'approvisionnement local | +0.8% | Amérique latine et Afrique du Nord-Moyen-Orient | Moyen terme (2-4 ans) |

| Impulsion de l'économie circulaire pour les matériaux bio-résorbables | +0.6% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de l'arthrose liée au vieillissement

Les gains d'espérance de vie mondiale se conjuguent aux facteurs liés au mode de vie pour accroître la prévalence de l'arthrose, créant une demande durable pour les solutions de reconstruction articulaire. Près de 50 % des femmes ménopausées devraient développer cette pathologie d'ici 2045, et les cas d'arthrose du genou pourraient augmenter de 75 % d'ici 2050 [2]Comité de rédaction d'Arthritis Research & Therapy, "Croissance projetée de l'arthrose jusqu'en 2050," arthritis-research.biomedcentral.com . La croissance parallèle des volumes d'arthroplasties de révision de la hanche et du genou amplifie les besoins en biomatériaux durables et résistants à l'usure. Un indice de masse corporelle élevé contribue à plus de 20 % des cas mondiaux, associant stress métabolique et usure mécanique, et accélérant la formulation de polymères haute résistance à faible production de débris qui prolongent la longévité des implants.

Tendance à la hausse des blessures sportives et routières dans les marchés émergents

L'urbanisation et la motorisation augmentent l'incidence des traumatismes musculo-squelettiques dans de nombreuses régions à faibles revenus. Dans les hôpitaux kényans, les accidents de la route représentent 59,4 % des admissions orthopédiques, avec 85 % des victimes dans la tranche d'âge 15-64 ans [3]Rédacteurs de BMC Musculoskeletal Disorders, "Charge des traumatismes routiers au Kenya," bmcmusculoskeletdisord.biomedcentral.com . Des tendances comparables au Ghana montrent que les accidents de véhicules représentent 42 % des blessures. La participation croissante aux sports de loisir élargit également les volumes de reconstruction chez les patients plus jeunes, incitant les fournisseurs à adapter des composites polymère-céramique qui équilibrent la résilience mécanique et la croissance osseuse accélérée.

Adoption des implants personnalisés imprimés en 3D

La fabrication additive ouvre la voie à la personnalisation de masse pour les anatomies complexes. La FDA a autorisé le dispositif de talus total restor3d en 2024, démontrant un taux de survie de 96,3 % et validant les flux de travail individualisés. Des études de modélisation indiquent que les genoux adaptés au patient pourraient réduire les réadmissions de 62 % et les révisions de 39 % d'ici 2026, réduisant les coûts cumulatifs de 38 milliards USD. Le titane reste le principal métal dans l'impression orthopédique en raison de son module favorable et de sa biocompatibilité. Des défis d'adoption persistent concernant l'alignement des remboursements et les preuves de durabilité à long terme, mais la demande des chirurgiens pour des composants sur mesure maintient un fort élan.

Désignations rapides de dispositifs révolutionnaires par la FDA pour les matériaux biomimétiques

La voie accélérée raccourcit les boucles de rétroaction entre les développeurs et les régulateurs. Les désignations récentes couvrent des substituts de greffe osseuse tels que NOVOSIS PUTTY et des échafaudages méniscaux d'OrthoPreserve, signalant la confiance de l'agence dans les plateformes biomimétiques. L'Oxford Cementless Partial Knee de Zimmer Biomet a obtenu l'approbation américaine avec un taux de survie à dix ans de 94,1 %, prouvant que les nouvelles applications poreuses peuvent exceller sans ciment. L'examen accéléré réduit les coûts et encourage l'investissement en capital-risque, notamment pour les hybrides PEEK ostéoconducteurs et de verre bioactif qui reproduisent le comportement naturel de l'os.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclassement des procédures et érosion des remboursements | -1.6% | Amérique du Nord, extension vers l'UE | Court terme (≤ 2 ans) |

| Litiges liés aux infections post-implant accroissant le contrôle des assureurs | -1.2% | Mondial, concentré dans les marchés à forte culture du contentieux | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.9% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Pénurie de talents dans les laboratoires de R&D en orthobiologiques | -0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclassement des procédures et érosion des remboursements

Les payeurs renforcent les exigences de documentation, obligeant les hôpitaux à justifier chaque indication orthopédique. Medicare exige désormais la preuve d'un échec du traitement conservateur avant d'autoriser une arthroplastie totale du genou, allongeant les délais préopératoires. Les tranches de remboursement fluctuent considérablement ; les remboursements pour traumatismes complexes varient de 9 496 USD à 50 639 USD sous les codes MS-DRG, ajoutant une incertitude budgétaire pour les prestataires. Les fabricants de dispositifs doivent donc démontrer des arguments de compensation des coûts et fournir des dossiers de preuves pour maintenir la conformité des codeurs.

Litiges liés aux infections post-implant accroissant le contrôle des assureurs

Les taux d'infection périprothétique de 0,5 à 3 % pour les implants primaires et jusqu'à 20 % pour les révisions entraînent des poursuites judiciaires et des frais de rappel. Le rappel du FiberCel d'Elutia a engendré plus de 17 millions USD de frais juridiques, illustrant les enjeux financiers. Les assureurs réagissent en relevant les seuils de couverture et en exigeant des preuves de stérilisation strictes, augmentant les coûts de couverture de responsabilité civile dans l'ensemble du marché des biomatériaux orthopédiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : domination des polymères face à l'élan des céramiques

Les polymères haute performance ont généré la plus grande part de revenus en 2025, représentant 46,58 %, portés par une forte adoption dans les cupules acétabulaires et les cages spinales. Le VESTAKEEP Fusion d'Evonik illustre comment l'ajout de phosphate de calcium biphasique rend le PEEK bioactif sans sacrifier la résistance mécanique. La taille du marché des biomatériaux orthopédiques pour les polymères devrait se développer régulièrement à mesure que les variantes à surface améliorée surmontent les limites historiques d'ostéointégration. Les céramiques et verres bioactifs, bien que plus modestes aujourd'hui, affichent un CAGR soutenu de 7,82 % jusqu'en 2031, les chirurgiens capitalisant sur l'ostéoconduction innée et la radiotransparence. Les conceptions hybrides qui associent des noyaux polymères à des revêtements céramiques combinent tolérance aux charges et affinité osseuse, marquant un glissement vers des matériaux qui participent à la guérison plutôt que de simplement occuper l'espace.

La catégorie des métaux fait l'objet d'un examen renouvelé lié au blindage des contraintes et à l'hypersensibilité au nickel. L'alliage Tivanium de Zimmer Biomet cible l'atténuation des allergies grâce à une chimie à faible teneur en nickel. Des perturbateurs de niche tels que le nitrure de silicium poursuivent des surfaces antibactériennes et une stabilité thermique, Sintx revendiquant le seul statut autorisé par la FDA pour ce composé. Les ciments phosphocalciques conservent la faveur des hôpitaux pour les combleurs de vides osseux malléables, mais les recherches en cours sur les alliages de magnésium à résorption contrôlée présagent un mouvement futur vers des constructions de partage de charge entièrement dégradables.

Par application : la reconstruction articulaire face à l'essor des biologiques

La reconstruction articulaire a conservé 38,25 % des revenus en 2025, les volumes d'arthroplasties de la hanche et du genou restant élevés dans les populations vieillissantes. Néanmoins, les orthobiologiques surpassent tous les autres usages avec un CAGR de 8,03 %, portés par des preuves que les patchs bio-inducteurs tels que le REGENETEN de Smith+Nephew réduisent les taux de re-déchirure de la coiffe des rotateurs de 68 % par rapport à la réparation conventionnelle. La taille du marché des biomatériaux orthopédiques attribuée aux biologiques est appelée à s'élargir à mesure que les payeurs s'ouvrent à la régénération qui retarde ou évite la chirurgie de remplacement.

Les implants de fixation spinale et traumatologique continuent de croître de manière fiable grâce à l'augmentation des impacts à haute énergie dans les économies émergentes. La viscosupplémentation, autrefois limitée à l'arthrose légère, est repositionnée comme adjuvant pour retarder l'arthroplastie chez les seniors actifs. Une convergence émerge lorsque les fabricants de matériel intègrent des facteurs de croissance dans des plaques ou des clous, créant des constructions intégrées qui stabilisent les fractures tout en stimulant la formation du cal osseux.

Par biodégradabilité : accélération de l'adoption des résorbables

Les options non biodégradables ont représenté 72,10 % des ventes en 2025 en raison de leur bilan éprouvé dans les voies de charge lourde, mais les biomatériaux biodégradables progressent à un CAGR de 7,88 %, confirmant un pivot décisif vers la durabilité. Les vis en magnésium atteignent une résorption complète après 52 semaines tout en maintenant les taux de consolidation, éliminant la chirurgie de retrait secondaire. La part du marché des biomatériaux orthopédiques pour les résorbables s'améliore à mesure que les politiques d'achats verts des hôpitaux mettent l'accent sur la conformité à l'économie circulaire.

Les dispositifs en acide poly-lactique-co-glycolique démontrent plus de 90 % de remplacement osseux à 2-4,5 ans dans les cas pédiatriques du bassin. Des projets pilotes de recyclage des matériaux montrent que les implants polymères peuvent être traités par extrusion, tandis que les cadres métalliques réintègrent l'approvisionnement par métallurgie des poudres, bien que le contrôle de la contamination reste essentiel. Des enquêtes auprès des patients révèlent une acceptation de 90 % des attelles recyclées, créant une demande du marché pour les initiatives de conception en vue du recyclage.

Par condition : l'ampleur de l'arthrose face à la croissance de l'oncologie

L'arthrose a dominé 37,20 % des revenus en 2025, portée par 595 millions de patients dans le monde. Pourtant, les tumeurs osseuses affichent le CAGR le plus rapide à 7,86 %, l'imagerie précoce et les gains de survie augmentant les taux d'intervention chirurgicale. Les cages en PEEK remplacent de plus en plus le titane dans les cas de métastases spinales, facilitant la radiothérapie postopératoire avec moins d'artefacts. La taille du marché des biomatériaux orthopédiques pour les usages oncologiques reste modeste aujourd'hui, mais attire des financements de R&D pour les remplacements segmentaires personnalisés.

La gestion des traumatismes reste essentielle dans les villes à croissance rapide, tandis que les dispositifs pour l'ostéoporose gagnent du terrain chez les femmes ménopausées exposées au risque de fracture. La polyarthrite rhumatoïde nécessite des constructions plus petites et résistantes à l'inflammation, créant une micro-niche pour les polyuréthanes à parois minces qui minimisent l'abrasion synoviale.

Analyse géographique

L'Amérique du Nord a représenté 39,90 % des revenus de 2025, ancrée par la robotique chirurgicale avancée et une couverture d'assurance complète. Le marché des biomatériaux orthopédiques bénéficie de vitrines technologiques telles que le genou robotique VELYS et le système automatisé de hanche KINCISE 2 qui affinent l'alignement des composants. Cependant, le renforcement de la documentation par les payeurs et les avertissements d'approvisionnement en matières premières émis par la FDA soulignent la pression sur les marges bénéficiaires. Les groupes hospitaliers évaluent de plus en plus la sélection des dispositifs sur la base de métriques de valeur à vie, encourageant les fournisseurs à présenter des preuves de coût d'utilisation aux côtés des données cliniques.

L'Asie-Pacifique affiche un CAGR de 7,98 % jusqu'en 2031, portée par le vieillissement rapide et l'expansion de la couverture d'assurance de la classe moyenne. Les fabricants nationaux développent des laboratoires de fabrication additive pour réduire la dépendance aux importations, tandis que les gouvernements rationalisent les voies d'approbation pour les implants imprimés en 3D. Des marchés tels que l'Inde mettent en place des plafonds de prix pour élargir l'accès, poussant les multinationales à localiser la production et à adapter leurs stratégies de distribution. La diversité au niveau des pays reste élevée, la surveillance réglementaire mature du Japon contrastant avec les cadres en évolution des nations d'Asie du Sud-Est à croissance rapide.

L'Europe croît régulièrement jusqu'en 2030 à mesure que le règlement européen sur les dispositifs médicaux renforce la traçabilité et accélère les mandats d'éco-conception. Les hôpitaux pilotent le suivi du berceau à la tombe des composants orthopédiques, ouvrant la voie à une adoption plus élevée des biodégradables. Le Moyen-Orient et l'Afrique soutiennent les collaborations public-privé pour augmenter la capacité des blocs opératoires ; le CCG seul dépense 43,9 milliards USD par an en dispositifs médicaux. L'Amérique latine favorise le tourisme d'essais cliniques ; le Chili a accueilli 33 études sur les dispositifs orthopédiques en 2023, contre 20 en 2021. Les incitations à la fabrication locale au Brésil visent à réduire les écarts de prix entre les implants de genou importés et nationaux, soutenant l'émergence de fournisseurs régionaux.

Paysage concurrentiel

La concurrence est modérée à élevée, les huit premières entreprises couvrant des portefeuilles complets tandis que les acteurs de niche exploitent des spécialisations matérielles ou numériques. Stryker a approfondi ses capacités en acquérant Artelon pour l'augmentation des greffes synthétiques et Vertos Medical pour la décompression lombaire mini-invasive. Zimmer Biomet a élargi ses offres sans allergènes avec le genou Persona à alternative métallique approuvé en mars 2025. Johnson & Johnson investit dans la navigation guidée par l'IA qui relie les bibliothèques d'implants à l'analyse peropératoire pour se différencier sur l'efficacité des flux de travail.

Des spécialistes tels que Globus Medical poussent des cages expansibles qui optimisent le contact avec le plateau vertébral, tandis qu'Exactech se concentre sur les systèmes des extrémités où la géométrie sur mesure surpasse les formes standard. Le pionnier du nitrure de silicium Sintx exploite un traitement propriétaire pour fournir des surfaces bactériostatiques dans les corps intervertébraux spinaux, se taillant une niche premium. Le secteur des biomatériaux orthopédiques voit également des alliances entre scientifiques des matériaux et éditeurs de logiciels pour intégrer des réseaux de capteurs qui suivent la contrainte de guérison, préfigurant une monétisation de type données en tant que service.

Les espaces blancs se trouvent dans les constructions de charge portante biodégradables et les points de prix des marchés émergents. Les pénuries de talents en ingénierie des bioprocédés et en tests analytiques constituent des obstacles à la mise à l'échelle des orthobiologiques à base cellulaire, comme le souligne l'enquête sur les effectifs de l'Alliance for Regenerative Medicine. Les fournisseurs qui cultivent l'excellence manufacturière, la maîtrise réglementaire et les références en matière de durabilité sont les mieux positionnés pour élargir leur part jusqu'en 2030.

Leaders du secteur des biomatériaux orthopédiques

Koninklijke DSM N.V

Zimmer Biomet

Stryker

Invibio Ltd

Evonik Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zimmer Biomet a obtenu l'autorisation de la FDA pour le Persona Revision SoluTion Femur, le premier implant de révision du genou à alternative métallique pour les patients sensibles au nickel, au cobalt et au chrome.

- Mars 2025 : Smith+Nephew a dévoilé le système de chirurgie spatiale TESSA, en attente d'autorisation de la FDA, pour guider la reconstruction du ligament croisé antérieur avec un suivi en temps réel et la réalité augmentée.

- Janvier 2025 : Stryker a cédé sa gamme d'implants spinaux américains à Viscogliosi Brothers, formant VB Spine et affinant sa concentration sur les innovations orthopédiques de base.

- Janvier 2024 : Enovis a finalisé son acquisition de LimaCorporate pour 1 milliard USD, ajoutant des plateformes de titane trabéculaire imprimées en 3D à sa gamme de reconstruction.

Portée du rapport mondial sur le marché des biomatériaux orthopédiques

Selon le périmètre, les biomatériaux orthopédiques comprennent les céramiques, le ciment phosphocalcique, les métaux et les polymères, largement utilisés dans le remplacement articulaire, les implants spinaux, les orthobiologiques, la fixation tissulaire bio-résorbable, et bien d'autres applications. Le marché des biomatériaux orthopédiques est segmenté par type de matériau (polymères, céramiques et verres bioactifs, ciment phosphocalcique, métal et autres), par application (orthobiologiques, remplacement/reconstruction articulaire, viscosupplémentation, implants orthopédiques, autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Polymères haute performance |

| Céramiques et verres bioactifs |

| Ciments phosphocalciques |

| Métaux et alliages métalliques |

| Autres |

| Orthobiologiques |

| Reconstruction articulaire |

| Viscosupplémentation |

| Implants de fixation spinale et traumatologique |

| Autres |

| Biomatériaux non biodégradables |

| Biomatériaux biodégradables |

| Arthrose |

| Ostéoporose |

| Tumeurs osseuses |

| Polyarthrite rhumatoïde |

| Gestion des traumatismes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Polymères haute performance | |

| Céramiques et verres bioactifs | ||

| Ciments phosphocalciques | ||

| Métaux et alliages métalliques | ||

| Autres | ||

| Par application | Orthobiologiques | |

| Reconstruction articulaire | ||

| Viscosupplémentation | ||

| Implants de fixation spinale et traumatologique | ||

| Autres | ||

| Par biodégradabilité | Biomatériaux non biodégradables | |

| Biomatériaux biodégradables | ||

| Par condition | Arthrose | |

| Ostéoporose | ||

| Tumeurs osseuses | ||

| Polyarthrite rhumatoïde | ||

| Gestion des traumatismes | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des biomatériaux orthopédiques ?

Le marché s'élève à 23,92 milliards USD en 2026 et devrait atteindre 33,65 milliards USD d'ici 2031.

Quelle catégorie de matériaux domine les revenus ?

Les polymères haute performance sont en tête avec 46,58 % des ventes de 2025, en raison de leur polyvalence dans les implants articulaires et spinaux.

Pourquoi les implants biodégradables gagnent-ils du terrain ?

Ils éliminent les chirurgies de retrait secondaires et soutiennent les objectifs d'économie circulaire, alimentant un CAGR de 7,88 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 7,98 %, portée par le vieillissement démographique et l'élargissement de l'accès aux soins de santé.

Quel est le principal frein auquel font face les fournisseurs ?

L'érosion des remboursements due au déclassement des procédures réduit le pouvoir d'achat des hôpitaux et presse les fabricants à prouver leur valeur économique.

Comment les entreprises se différencient-elles dans un paysage concurrentiel ?

Les leaders intègrent la fabrication additive, le guidage chirurgical assisté par l'IA et les technologies de surface bioactive pour améliorer les résultats et capter des parts de marché.

Dernière mise à jour de la page le: