Taille et part du marché des protéines de chanvre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 181.28 Millions de dollars américains |

| Taille du Marché (2031) | 231.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de chanvre par Mordor Intelligence

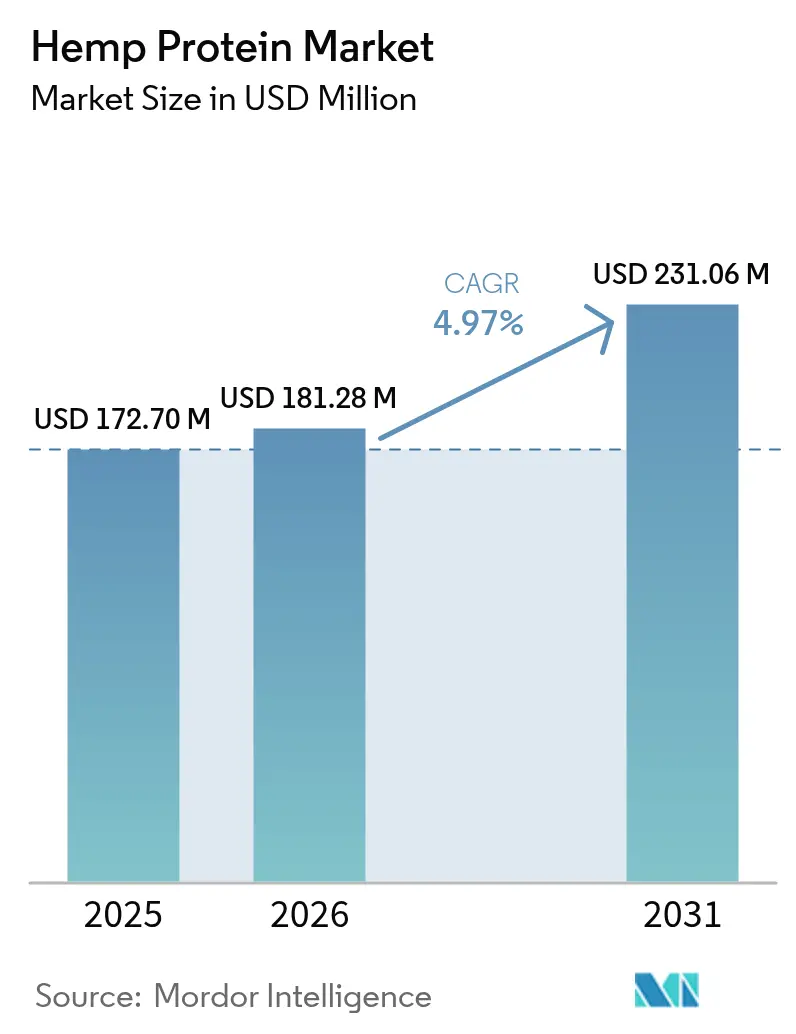

La taille du marché des protéines de chanvre devrait croître de 172,70 millions USD en 2025 à 181,28 millions USD en 2026 et devrait atteindre 231,06 millions USD d'ici 2031, à un CAGR de 4,97 % sur la période 2026-2031. Cette trajectoire de croissance met en évidence l'évolution significative des protéines de chanvre, passant d'un complément de niche à une source de protéines complètes d'origine végétale largement reconnue et intégrée dans le courant dominant. La demande croissante de protéines de chanvre est principalement portée par plusieurs facteurs, notamment la levée des restrictions de culture par les autorités réglementaires nationales, l'élargissement des portefeuilles de produits végans par les marques de nutrition sportive, et l'importance croissante accordée par les consommateurs à l'approvisionnement durable comme facteur déterminant dans leurs décisions d'achat. La résilience du marché est soutenue par des développements régionaux clés, tels que les politiques agricoles libéralisées de l'Amérique du Nord, les mandats stricts d'éco-conception de l'Europe, et l'expertise agronomique avancée de l'Asie-Pacifique, qui contribuent collectivement à la croissance robuste du marché des protéines de chanvre. Par ailleurs, le paysage concurrentiel reste très dynamique, façonné par la consolidation continue du marché, les avantages stratégiques de l'adoption précoce des certifications biologiques, et les avancées continues en matière d'innovation dans les ingrédients fonctionnels. Ces facteurs devraient générer de nouvelles opportunités et de nouveaux défis au sein du marché, assurant sa croissance soutenue et son évolution tout au long de la période de prévision.

Principaux enseignements du rapport

- Par source, les formats conventionnels ont conservé 83,35 % de la part de marché des protéines de chanvre en 2025, tandis que les produits biologiques devraient enregistrer un CAGR de 5,98 % jusqu'en 2031.

- Par application, la catégorie alimentation et boissons a contrôlé 94,55 % des revenus en 2025, tandis que les compléments alimentaires devraient se développer à un CAGR de 5,76 % jusqu'en 2031.

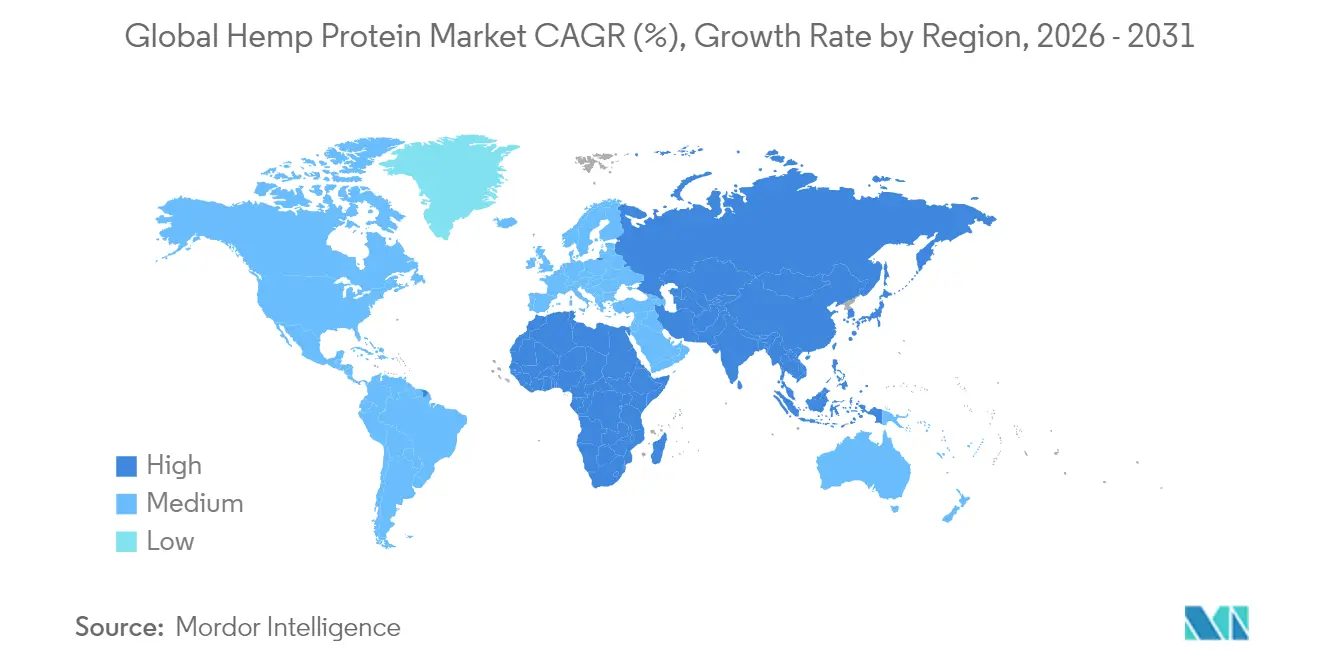

- Par géographie, l'Asie-Pacifique a représenté 47,20 % de la taille du marché des protéines de chanvre en 2025, tandis que l'Amérique du Nord devrait enregistrer le CAGR le plus rapide, à 5,29 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines de chanvre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des sources de protéines végétales et véganes | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante des allergies au lactose et au soja | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Assouplissement réglementaire pour la culture du chanvre industriel | +1.0% | Amérique du Nord et Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Expansion dans les aliments fonctionnels et les nutraceutiques | +0.9% | Mondial, marchés développés premium | Moyen terme (2 à 4 ans) |

| Croissance dans les compléments sportifs et nutritionnels | +0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Demande croissante de produits biologiques et à étiquette propre | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des sources de protéines végétales et véganes

La transition des consommateurs vers des régimes à dominante végétale va au-delà du mode de vie pour s'étendre à la stratégie de chaîne d'approvisionnement, et le marché des protéines de chanvre en bénéficie car la culture du chanvre nécessite moins d'eau que le soja, le blé ou le pois. Selon le Good Food Institute, en 2024, environ 40 % des adultes en Allemagne et au Royaume-Uni prévoient d'augmenter leur consommation d'aliments d'origine végétale. Les raisons de santé représentent 48 % de ce changement, tandis que les préoccupations environnementales représentent 29 %, et les considérations relatives au bien-être animal 25 %[1]Source : The Good Food Institute, "State of the Industry 2024", www.gfi.org. Les entreprises tirent parti de la nature polyvalente des cultures de chanvre, qui permet la récupération simultanée de fibres et de protéines, réduisant ainsi le coût par unité fonctionnelle. Le Plan d'action pour l'économie circulaire de l'Union européenne, qui vise le développement de textiles durables d'ici 2030, a considérablement accru la demande de tiges de chanvre. Cette demande croissante renforce non seulement la valeur économique du chanvre, mais réduit également le coût global des matières premières protéiques. Par exemple, Manitoba Harvest et Brightseed ont récemment lancé un complément alimentaire à base de fibres d'enveloppe de chanvre valorisées. Ce produit utilise des matériaux précédemment considérés comme des déchets, transformant ainsi l'économie circulaire en une opportunité de marge rentable.

Prévalence croissante des allergies au lactose et au soja stimulant les protéines alternatives

Alors que les préférences alimentaires s'éloignent de plus en plus des protéines dérivées des produits laitiers et du soja, les formulations de chanvre hypoallergéniques gagnent en importance en obtenant des labels « sans allergènes », ce qui leur permet de se positionner à des prix plus élevés. Une étude croisée en double aveugle, publiée dans l'American Journal of Clinical Nutrition, a démontré que la protéine de graine de chanvre et son hydrolysat réduisaient significativement la pression artérielle par rapport à la caséine. Cette découverte déterminante a élevé le chanvre du statut de simple macronutriment à celui de nutraceutique aux bénéfices potentiels pour la santé. Le marché a répondu à cette évolution : en février 2025, The Simply Good Foods Company a acquis la marque de shakes sans allergènes OWYN pour 280 millions USD, soulignant l'importance commerciale croissante du positionnement de produits respectueux des allergènes. Par ailleurs, alors que la FDA applique des réglementations d'étiquetage plus strictes pour les analogues de protéines végétales, le profil d'ingrédients minimal et simple des protéines de chanvre constitue un avantage concurrentiel distinct sur le marché.

Assouplissement réglementaire pour la culture du chanvre industriel

La normalisation de la culture du chanvre renforce la stabilité de la chaîne d'approvisionnement, permettant aux grands fabricants alimentaires de s'étendre des marchés de niche d'aliments naturels vers les circuits de distribution alimentaire grand public. La récente approbation pour l'alimentation animale a établi un précédent réglementaire quant à la sécurité des protéines de chanvre dans diverses applications, réduisant les défis de conformité pour les fabricants d'aliments destinés à la consommation humaine. L'installation phare de traitement du chanvre de Panda Biotech au Texas, avec une capacité de traitement de 10 tonnes métriques de chanvre industriel par heure, illustre l'échelle d'infrastructure nécessaire pour soutenir l'adoption à grande échelle. Cette installation utilise un processus zéro déchet alimenté par des énergies renouvelables, répondant aux préoccupations de durabilité tout en atteignant une efficacité à l'échelle industrielle. En Chine, les programmes de sélection du chanvre industriel, notamment dans les provinces du Heilongjiang et du Yunnan, visent à optimiser les rendements et à améliorer les caractéristiques qualitatives, créant potentiellement des avantages dans la chaîne d'approvisionnement pour les applications d'extraction de protéines.

Expansion dans les aliments fonctionnels et les nutraceutiques

Les protéines de chanvre, reconnues pour leurs composés bioactifs distinctifs, s'imposent comme un ingrédient fonctionnel premium plutôt qu'une protéine de base standard. Cette différenciation permet une tarification plus élevée, soutenue par des preuves cliniques émergentes mettant en évidence ses bénéfices pour la santé. La production croissante d'aliments fonctionnels, notamment en Chine. La valeur des exportations d'aliments de santé et fonctionnels en Chine était de 4 275 millions USD en 2024[2]Source : Chambre de commerce chinoise pour l'importation et l'exportation de médicaments et de produits de santé, "Analyse de la situation du commerce extérieur de la Chine en matière d'aliments nutritionnels et de santé 2024", www.cccmhpie.org.cn (tel que rapporté par la Chambre de commerce chinoise pour l'importation et l'exportation de médicaments et de produits de santé), ce qui stimule cette demande. Des scientifiques de Brightseed ont identifié des lignanamides bioactives dans les enveloppes de chanvre, notamment la N-trans-caféoyltyramine et la N-trans-féruloytyramine, qui démontrent des effets positifs sur la santé intestinale. Ces résultats sont désormais mis en avant sur les étiquettes de boissons fonctionnelles. Par ailleurs, Applied Food Sciences a développé PurHP-75™, un produit contenant 75 % de protéines et des fibres texturantes qui reproduisent la sensation en bouche de la viande, créant des opportunités sur le marché hybride des alternatives à la viande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis réglementaires et incertitudes juridiques | -0.7% | Mondial, notamment transfrontalier | Long terme (≥ 4 ans) |

| Concurrence des sources de protéines alternatives | -0.5% | Mondial, principalement marchés développés | Moyen terme (2 à 4 ans) |

| Seuils de THC mondiaux incohérents | -0.4% | Régions dépendantes des exportations | Moyen terme (2 à 4 ans) |

| Limitations gustatives et texturales dans les usages alimentaires | -0.3% | Marchés développés orientés consommateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires et incertitudes juridiques

Bien que la culture, le transport et la transformation du chanvre soient légaux dans de nombreuses régions, les agriculteurs et les transformateurs nécessitent souvent des licences spécialisées. Les autorités réglementaires imposent des tests et une documentation rigoureux pour vérifier la conformité en matière de THC, entraînant des coûts plus élevés et des retards. Des réglementations incohérentes concernant la teneur en chanvre entraînent fréquemment des retards aux frontières, des restrictions à l'importation ou des saisies de produits pour les produits à base de protéines de chanvre. Ces problèmes perturbent les chaînes d'approvisionnement et limitent la distribution mondiale, notamment sur des marchés clés tels que l'UE, la Chine et certains pays du Moyen-Orient. Des règles divergentes sur les seuils de THC et les approbations de nouveaux aliments créent des défis scientifiques et juridiques significatifs. Dans l'UE, tout nouveau dérivé de chanvre destiné à la consommation nécessite un dossier de sécurité détaillé. De plus, les interdictions soutenues par les tribunaux italiens en 2024 sur certains produits à base de chanvre soulignent l'imprévisibilité des politiques réglementaires. Cependant, les acteurs établis disposant d'un portefeuille GRAS reconnu sont bien positionnés pour tirer parti de ces conditions de marché.

Concurrence des sources de protéines alternatives

L'expansion rapide du marché des protéines de pois établit un référentiel exigeant pour les fournisseurs de protéines de chanvre, qui doivent non seulement atteindre une croissance comparable, mais aussi prioriser l'éducation des consommateurs concernant la densité supérieure en acides aminés des protéines de chanvre. Selon Agriculture et Agroalimentaire Canada, 36 nouveaux produits à base de protéines de pois, notamment des boissons nutritionnelles et des substituts de repas, ont été lancés au Canada en 2023[3]Source : Agriculture et Agroalimentaire Canada, "Analyse des tendances sectorielles – Tendances des aliments et boissons à base de protéines végétales au Canada", www.agriculture.canada.ca. La protéine de pois continue de renforcer sa position de concurrent dominant sur le marché. En mai 2025, Bunge a annoncé un investissement significatif de 484 millions EUR pour établir une nouvelle usine de transformation du soja aux États-Unis, tandis que Louis Dreyfus a inauguré une installation de production d'isolat de pois de pointe en Saskatchewan. Ces initiatives stratégiques soulignent l'échelle substantielle et les efficiences de coûts dont bénéficient les acteurs établis sur les marchés des protéines de soja et de pois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la croissance biologique s'accélère malgré la domination du conventionnel

En 2025, la culture conventionnelle est restée dominante, représentant 83,35 % du volume du marché des protéines de chanvre. Les circuits de distribution de masse soucieux des coûts préfèrent les intrants conventionnels moins chers, tandis que les pratiques agronomiques établies continuent de stimuler les améliorations annuelles des rendements. Cependant, les superficies biologiques connaissent une croissance notable, car la résistance naturelle du chanvre aux ravageurs minimise les coûts de certification. Par exemple, les exportateurs de chanvre biologique émergents de Lituanie illustrent comment les agriculteurs peuvent passer à des catégories premium sans engager des dépenses de conversion agrochimique significatives.

Les lancements de produits biologiques s'alignent sur cette tendance agronomique. Le marché mondial des aliments naturels et biologiques est en expansion, avec des produits riches en protéines surpassant la croissance moyenne de la catégorie. Les marques tirent efficacement parti de la confiance des consommateurs associée aux certifications biologiques pour justifier des prix premium, leur permettant d'absorber des coûts de matières premières plus élevés. L'Association du chanvre en fibres et en grains a introduit des programmes dédiés de grains de chanvre biologique qui communiquent directement les signaux de prix aux agriculteurs, assurant un approvisionnement durable pour les transformateurs. En conséquence, le segment biologique devrait atteindre un CAGR de 5,98 % jusqu'en 2031, dépassant le taux de croissance du marché plus large des protéines de chanvre de plus de 100 points de base.

Par application : les compléments alimentaires stimulent l'innovation au-delà de la domination alimentaire

En 2025, les formulations alimentaires et de boissons représentaient 94,55 % significatifs du chiffre d'affaires total, le chanvre étant incorporé dans des mélanges de boulangerie, des alternatives laitières et des shakes prêts à boire. L'échelle étendue du secteur de l'épicerie grand public signifie que même de faibles variations en pourcentage peuvent entraîner des augmentations substantielles en tonnage. La saveur légèrement noisettée du chanvre s'intègre efficacement dans les barres et les céréales, tandis que ses propriétés émulsifiantes naturelles améliorent la qualité des laits végétaux. Les récentes avancées dans les isolats de protéines, telles que le lancement à l'échelle commerciale de Burcon, offrent aux formulateurs une option au goût neutre et pratiquement indétectable, permettant des taux d'incorporation plus élevés.

À l'inverse, le secteur des compléments alimentaires se distingue comme le principal moteur de croissance, avec un CAGR solide de 5,76 %. L'adoption croissante des produits de nutrition sportive est un facteur clé de cette croissance. Les athlètes d'endurance substituent progressivement les produits laitiers par du chanvre, qui offre un profil complet d'acides aminés et un meilleur confort digestif. Des succès comme OWYN ont attiré l'attention de grands acteurs stratégiques, les maintenant vigilants face aux opportunités d'acquisition. Au cours de la période de prévision, les analystes anticipent que les références en capsules, gommes et poudres occuperont de plus en plus l'espace de rayonnage traditionnellement dominé par les produits à base de lactosérum. Dans le segment des soins personnels, les formulateurs tirent parti des peptides de chanvre pour leurs bénéfices topiques. L'expansion des installations de TRI-K souligne l'engagement des fournisseurs d'ingrédients à capitaliser sur cette opportunité émergente.

Analyse géographique

En 2025, l'Asie-Pacifique détenait une part dominante de 47,20 % du marché des protéines de chanvre. Les programmes de sélection de la Chine dans le Heilongjiang et le Yunnan améliorent les rendements en graines et la concentration en protéines, générant des surplus exportables pour les applications de fibres et d'alimentation. Les producteurs de la région tirent parti de faibles coûts de production pour approvisionner des clients à fort volume dans les industries des snacks et de la boulangerie. En revanche, l'Australie reste un participant plus modeste sur le marché, son conseil industriel travaillant à obtenir des financements pour la conformité en alimentation animale, ce qui pourrait ralentir la croissance à court terme.

L'Amérique du Nord devrait atteindre le CAGR le plus élevé de 5,29 % jusqu'en 2031, portée par des mesures politiques coordonnées et des améliorations d'infrastructure. Par exemple, le moulin zéro déchet de Panda Biotech au Texas soutient plusieurs utilisateurs en aval, réduisant efficacement les défis logistiques entre les cultivateurs et les transformateurs. De plus, les financements publics canadiens, tels que la subvention de 6,9 millions USD de Protein Industries Canada pour les protéines alternatives, font progresser les efforts de recherche et développement, notamment dans le développement de concentrés à solubilité améliorée. Cet investissement s'inscrit dans une tendance plus large vers la nutrition végétale et les protéines alternatives. Les protéines de chanvre, avec leur profil complet d'acides aminés, sont particulièrement attrayantes pour les consommateurs végans et végétariens. L'Europe offre une opportunité de croissance équilibrée. La demande annuelle de la région en protéines végétales offre aux transformateurs de chanvre un marché viable, soutenu par des objectifs de durabilité alignés sur le Pacte vert européen. Cependant, des défis tels que les coûts élevés des dossiers de nouveaux aliments et les réglementations nationales incohérentes sur le THC augmentent les risques de marché, comme en témoigne la récente interdiction italienne des produits CBD oraux. En Amérique du Nord, les consommateurs adoptent de plus en plus les protéines végétales à des fins telles que la construction musculaire, la gestion du poids et le bien-être général. Cette tendance est particulièrement marquée chez les millennials et la génération Z soucieux de leur forme physique, qui privilégient les protéines de chanvre pour leur haute teneur en fibres, leurs acides gras essentiels et leur digestibilité.

Paysage réglementaire

Les conditions réglementaires applicables à la protéine de chanvre continuent de diverger selon les juridictions, ce qui affecte les décisions de formulation et les chaînes d'approvisionnement transfrontalières. Aux États-Unis, la FDA a émis des lettres « sans objection » pour certaines notifications GRAS couvrant les ingrédients dérivés de graines de chanvre (y compris la poudre de protéine de graine de chanvre), ce qui favorise une adoption plus large dans les applications alimentaires conventionnelles. Les fabricants doivent néanmoins se conformer aux contrôles préventifs de la FSMA et maintenir une vérification des fournisseurs axée sur les contaminants, notamment les résidus de pesticides et les mycotoxines.

En Europe, le traitement dépend du procédé de transformation et de la question de savoir si un ingrédient est considéré comme nouveau. En mars 2026, la Commission européenne a indiqué que l'édestine soluble (une protéine de chanvre purifiée) est un aliment nouveau au sens du règlement (UE) 2015/2283, ce qui oriente les isolats hautement purifiés vers une autorisation basée sur un dossier et augmente le délai et le coût d'entrée sur le marché. L'Inde suit une approche plus prescriptive à travers les normes FSSAI relatives aux graines de chanvre et aux produits dérivés, y compris les limites de THC, tandis que le Canada a annoncé de nouveaux changements dans le cadre de la planification réglementaire prospective de Santé Canada concernant les modifications du Règlement sur le chanvre industriel. Ensemble, ces différences maintiennent une charge élevée en matière de planification de conformité et de documentation pour les fournisseurs mondiaux.

Paysage concurrentiel

Le marché mondial des protéines de chanvre est modérément fragmenté, avec la présence de divers acteurs. Les principaux fabricants du marché des protéines de chanvre se concentrent sur l'exploitation des opportunités offertes par les économies émergentes comme l'Inde et la Chine pour élargir leur base de revenus. Les entreprises de taille intermédiaire adoptent de plus en plus des stratégies d'intégration verticale pour faire face aux défis posés par la volatilité des prix des matières premières. Manitoba Harvest constitue un exemple notable de cette approche, utilisant son réseau agricole interne pour réaliser des efficiences de coûts dans la production. De plus, l'entreprise a formé des partenariats stratégiques, tels que sa collaboration avec Brightseed, pour élargir son portefeuille avec des gammes de produits bioactifs premium, renforçant ainsi sa position sur le marché. Les principaux acteurs opérant sur le marché comprennent Axiom Foods Inc., Manitoba Harvest Hemp Foods, Martin Bauer Group et ETChem, entre autres.

L'innovation reste un facteur critique de différenciation des concurrents sur le marché. Burcon tire parti de sa technologie de filtration propriétaire pour développer des isolats de protéines au goût neutre, surmontant efficacement les problèmes de texture persistants dans les formulations à fort taux d'incorporation. Cette avancée permet à l'entreprise de répondre aux exigences évolutives des fabricants alimentaires en quête d'une meilleure fonctionnalité des ingrédients.

Les actifs réglementaires jouent un rôle central dans la définition du leadership concurrentiel sur le marché. Les entreprises qui possèdent des avis GRAS (Généralement Reconnu Comme Sûr), tels que ceux pour les protéines de graines de chanvre, sont bien positionnées pour offrir à leurs clients américains des solutions de conformité simplifiées. Cette capacité constitue un avantage significatif lors du processus de sélection des fournisseurs, car les fabricants alimentaires accordent la priorité à l'assurance réglementaire. De plus, les changements réglementaires imminents aux États-Unis, qui visent à éliminer le statut GRAS auto-affirmé, devraient intensifier le paysage concurrentiel. Ces réformes sont susceptibles de creuser l'écart entre les acteurs établis disposant de ressources solides et les start-ups émergentes, consolidant davantage la domination des acteurs bien dotés en ressources.

Leaders du secteur des protéines de chanvre

Axiom Foods Inc.

Manitoba Harvest Hemp Foods

Martin Bauer Group

ETChem

Tilray Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en échelle des procédés de transformation et des voies de fractionnement plus propres ouvrent des perspectives pour la protéine de chanvre au-delà des poudres traditionnelles et du commerce de détail de santé de niche. Le traitement sans solvant est l'un des leviers pratiques soutenus par des programmes publics et privés, Protein Industries Canada ayant co-investi en mai 2024 avec Blue Sky Hemp Ventures Ltd., Virtex Grain Exchange et Thar Process pour déployer un traitement sans solvant des protéines de canola et de chanvre en Saskatchewan. Cet effort contribue à aligner la production de protéine de chanvre sur les normes d'ingrédients industriels recherchées par les grands fabricants alimentaires.

Les choix de formulation dictés par la réglementation créent également des opportunités à court terme là où la conformité et la documentation influencent les décisions d'achat. Dans l'UE, la pression liée à la classification en aliment nouveau pour certaines protéines de chanvre purifiées accroît la valeur des formats de protéine de chanvre déjà conformes à la réglementation alimentaire et des fournisseurs capables de soutenir la préparation de dossiers et de spécifications. En Amérique du Nord, les cas d'utilisation de protéine de graine de chanvre validés par le statut GRAS, combinés aux exigences de vérification des fournisseurs de la FSMA, favorisent les partenaires d'ingrédients offrant des tests rigoureux, une traçabilité et une conformité constante en matière de THC, en particulier pour les clients de boulangerie et d'alternatives laitières à fort volume qui dépendent d'une performance fonctionnelle reproductible et d'un approvisionnement stable.

Développements récents du secteur

- Juillet 2026 : Axiom Foods a conclu un partenariat stratégique avec NNB Nutrition pour développer des formulations de boissons et de nutrition active « Protein+ » combinant des protéines végétales et des ingrédients fonctionnels. Cette collaboration vise des solutions de formulation intégrées (par exemple, sensorielles et de performance fonctionnelle) qui aident les marques à différencier leurs boissons protéinées au-delà de la nutrition macro de base.

- Avril 2026 : Manitoba Harvest a lancé les Superfood Smoothie Boosters en exclusivité chez Sprouts Farmers Market à l'échelle nationale, avec du chanvre certifié Regenerative Organic mélangé à des poudres de fruits et légumes. Ce déploiement en distribution renforce le positionnement de la protéine de chanvre dans les mélanges à valeur ajoutée, où les qualifications d'approvisionnement et les mélanges fonctionnels favorisent un placement premium en rayon.

- Avril 2025 : Victory Hemp Foods a inauguré une ligne de transformation à grande échelle pour la protéine et l'huile de cœur de chanvre en Amérique du Nord afin d'accroître l'offre d'ingrédients de chanvre sans allergènes. Cette capacité de transformation accrue soutient les clients alimentaires et de boissons à fort volume en améliorant le débit et en réduisant les délais des programmes d'ingrédients sous contrat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la protéine de chanvre est défini comme la valeur des ingrédients protéiques dérivés de graines de chanvre vendus pour une utilisation dans les aliments, les boissons, les compléments alimentaires et usages finaux similaires, comptabilisée au point de vente commercial dans chaque zone géographique.

Exclusions du périmètre : nous excluons l'huile de chanvre, la fibre de chanvre, les extraits axés sur le CBD, et les produits de consommation finis où la protéine de chanvre n'est qu'un ingrédient mineur et dont la valeur protéique ne peut être raisonnablement isolée.

Aperçu de la segmentation

- Par source

- Biologique

- Conventionnel

- Par application

- Alimentation et boissons

- Boulangerie

- Snacks

- Confiserie

- Boissons

- Compléments alimentaires

- Nutrition sportive et de performance

- Nutrition des personnes âgées et nutrition médicale

- Soins personnels et cosmétiques

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction du contexte de l'offre et de la demande pour la protéine de chanvre, afin que le modèle reste lié à des signaux réels de consommation et de production. Nous nous référons à des statistiques agricoles et commerciales publiques (telles que les publications de l'USDA sur le chanvre et les oléagineux, les données commerciales de l'USITC, et les séries de la FAOSTAT le cas échéant) pour comprendre la disponibilité des récoltes, les mouvements transfrontaliers et l'empreinte de transformation.

Pour affiner les hypothèses, nous examinons également des références non payantes telles que les directives d'étiquetage alimentaire et d'ingrédients des régulateurs (comme la FDA et l'EFSA), les publications scientifiques en nutrition dans des revues à comité de lecture, ainsi que les mises à jour des associations commerciales et organismes sectoriels concernés. Les rapports annuels d'entreprises, les présentations aux investisseurs et les interviews de presse reconnues sont utilisés pour cartographier les lancements de produits et les annonces de capacité, puis un abonnement payant couvrant les données financières des entreprises, les actualités et les brevets est utilisé de manière sélective pour confirmer les échéances et combler les lacunes lorsque les divulgations publiques sont limitées. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été vérifiées lors de la collecte de données et des clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver la vision issue de la recherche documentaire, notamment sur les prix, la répartition des canaux, et les cas où la protéine de chanvre remplace d'autres protéines végétales. Nous avons échangé avec des fournisseurs d'ingrédients, des transformateurs sous contrat, des distributeurs et des acheteurs en aval dans les principales régions consommatrices, puis avons réconcilié ces apports dans un ensemble d'hypothèses cohérent.

Lorsque les retours des entretiens variaient selon l'application, le modèle n'a été ajusté qu'après clarification des facteurs sous-jacents, tels que les taux d'incorporation dans les formulations, le comportement de commande répétée, et les tailles de conditionnement habituelles influençant le tirage d'ingrédients.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante (top-down) de bassin de demande, où les tendances de consommation alimentaire et de compléments sont traduites en demande d'ingrédients de protéine de chanvre par le biais de taux d'incorporation par application et de plages de pénétration réalistes. Une fois ces blocs de demande formés, nous corroborons les totaux à l'aide de vérifications ascendantes (bottom-up) sélectives, telles que des discussions sur les volumes de fournisseurs échantillonnés, des vérifications des canaux de distributeurs, et des instantanés PMV x volume pour les principales formes de produits, afin de confirmer que le résultat reste dans une fourchette commerciale exploitable.

Les données utilisées dans le modèle comprennent des indicateurs tels que la disponibilité des graines de chanvre et l'échelle de transformation, les évolutions du mix d'applications entre aliments fonctionnels et compléments, les allégations typiques de teneur en protéines par type de produit, les mouvements d'importation et d'exportation pour les catégories d'ingrédients pertinentes, et les fourchettes de prix observées par région et selon le positionnement biologique ou conventionnel. Lorsqu'un point de contrôle ascendant ne pouvait pas couvrir les acteurs plus petits ou privés, l'écart a été traité par des hypothèses de taux de captation prudentes, validées lors des entretiens et maintenues cohérentes entre les régions.

Les prévisions sont principalement établies à l'aide d'analyses de scénarios appuyées par un lissage de séries temporelles à court terme pour les prix et le mix, car la catégorie peut être affectée par la clarté réglementaire, les lancements de nouveaux produits et l'évolution des régimes alimentaires des consommateurs. Les paramètres finaux de prévision sont alignés sur ce que les praticiens attendent en termes de vitesse d'adoption et d'évolution des prix, puis ajustés lorsque les volumes par habitant et par canal implicites semblent en décalage avec le comportement de marché observé.

Validation des données et cycle de mise à jour

La validation s'effectue par couches, en commençant par des vérifications de cohérence de base sur les unités, les conversions de devises et l'alignement des années, puis en passant à une revue des écarts par rapport à des signaux indépendants tels que les flux commerciaux, le contexte de disponibilité des récoltes et les indicateurs de demande par application. Si une valeur aberrante apparaît, nous la retraçons jusqu'à l'hypothèse qui l'a créée et revérifions les sources concernées avant que le modèle ne soit accepté.

Avant validation finale, les chiffres et la logique sont examinés par un autre analyste afin de détecter rapidement les erreurs de calcul et les dérives de périmètre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de capacité ou des évolutions politiques. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché de la protéine de chanvre selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la protéine de chanvre peuvent différer même lorsque l'intitulé du sujet semble identique, car le périmètre du produit comptabilisé et l'année de référence ne sont pas toujours les mêmes. Certaines sources se concentrent plus étroitement sur les poudres de protéine de chanvre vendues dans la nutrition sportive, tandis que d'autres mélangent des formes d'ingrédients plus larges et ajoutent des couches de segmentation qui modifient ce qui est inclus.

Les signaux de mouvements commerciaux et les vérifications de la demande au niveau des applications constituent les éléments de preuve que nous avons utilisés pour ancrer le dimensionnement, et c'est ce qui relie Mordor Intelligence à 181,28 millions USD (2026) plutôt qu'un chiffre construit principalement à partir de TCAC de catégories larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 181,28 millions USD (2026) | |

| Éditeur sectoriel A | 178,40 millions USD (2024) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et la description du périmètre ajoute des dimensions supplémentaires telles que la saveur et le canal de distribution, ce qui peut modifier ce qui est comptabilisé comme valeur du marché de la protéine de chanvre. |

| Nutrition Insights B | 173,21 millions USD (2025) | Fait état d'une année proche mais semble utiliser un périmètre narratif plus large avec une réconciliation moins visible avec les taux d'incorporation par application et les signaux de volume régionaux, ce qui peut réduire le total si la pénétration est estimée de manière prudente. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année et par la rigueur avec laquelle le périmètre du produit est défini autour des ventes d'ingrédients par rapport à des interprétations plus larges de la poudre et du canal. En maintenant des hypothèses traçables à des signaux pratiques tels que l'utilisation par application et les fourchettes de prix observées, le chiffre final reste reproductible et plus facile à actualiser lorsque de nouvelles preuves apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des protéines de chanvre ?

Le marché des protéines de chanvre est évalué à 181,28 millions USD en 2026.

À quelle vitesse le marché des protéines de chanvre devrait-il croître ?

Les prévisions du secteur indiquent un CAGR de 4,97 %, portant la valeur du marché à 231,06 millions USD d'ici 2031.

Quelle région est en tête des ventes de protéines de chanvre aujourd'hui ?

L'Asie-Pacifique détient la plus grande part avec 47,20 % des revenus mondiaux.

Quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Nord devrait se développer à un CAGR de 5,29 % jusqu'en 2031, portée par la libéralisation réglementaire et les nouvelles capacités de traitement.

Dernière mise à jour de la page le: