Taille et part du marché des poissons biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

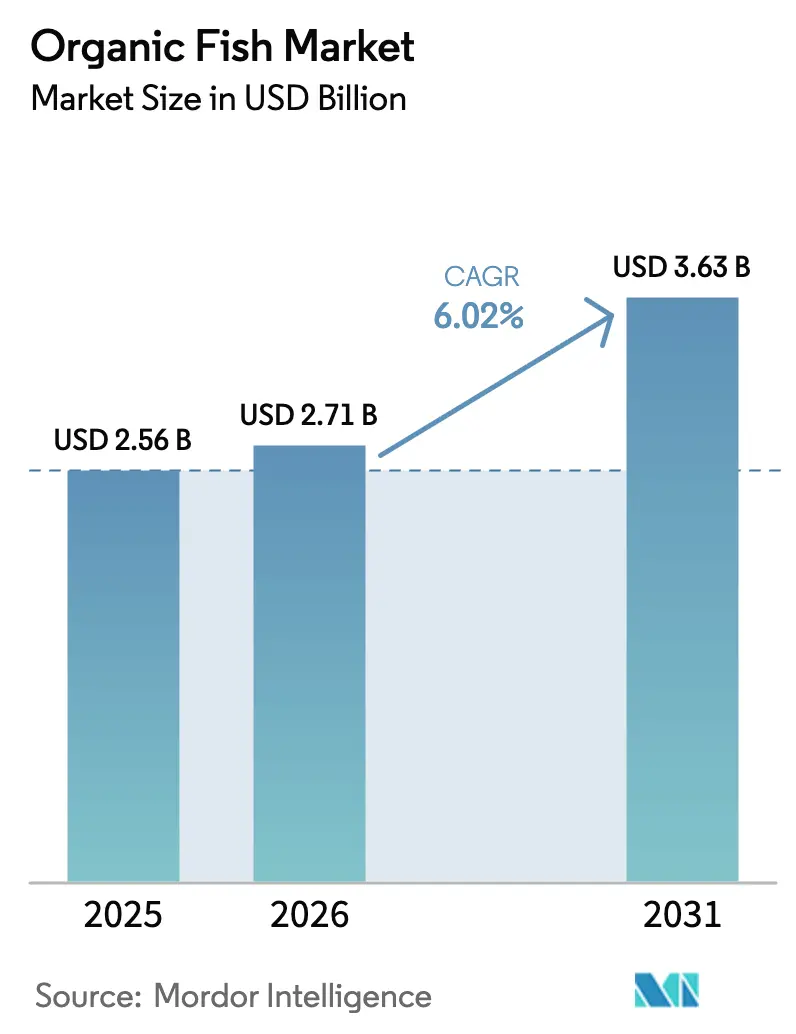

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poissons biologiques par Mordor Intelligence

La taille du marché des poissons biologiques devrait croître de 2,56 milliards USD en 2025 à 2,71 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031, à un TCAC de 6,02 % sur la période 2026-2031. La prise de conscience croissante des consommateurs quant aux résidus chimiques présents dans l'aquaculture conventionnelle, l'alignement général avec des régimes alimentaires durables, et l'application de réglementations plus strictes en matière d'aquaculture biologique soutiennent collectivement cette croissance. La dynamique de la demande est amplifiée par les cohortes de milléniaux et de la génération Z qui accordent systématiquement la priorité à la traçabilité, au bien-être animal et aux indicateurs climatiques lors de leurs achats de produits de la mer. Cet élan est particulièrement visible dans les régions qui combinent des revenus disponibles élevés avec des réseaux de chaîne du froid bien développés, permettant aux détaillants de proposer une gamme élargie de produits frais certifiés, réfrigérés et transformés. Par ailleurs, les systèmes d'aquaculture en recirculation (RAS) terrestres et les nouvelles plateformes d'emballage telles que le DryPack résistant à l'eau réduisent les pertes lors de la distribution et prolongent la durée de conservation, diminuant ainsi l'un des principaux obstacles historiques à l'expansion.

Principaux enseignements du rapport

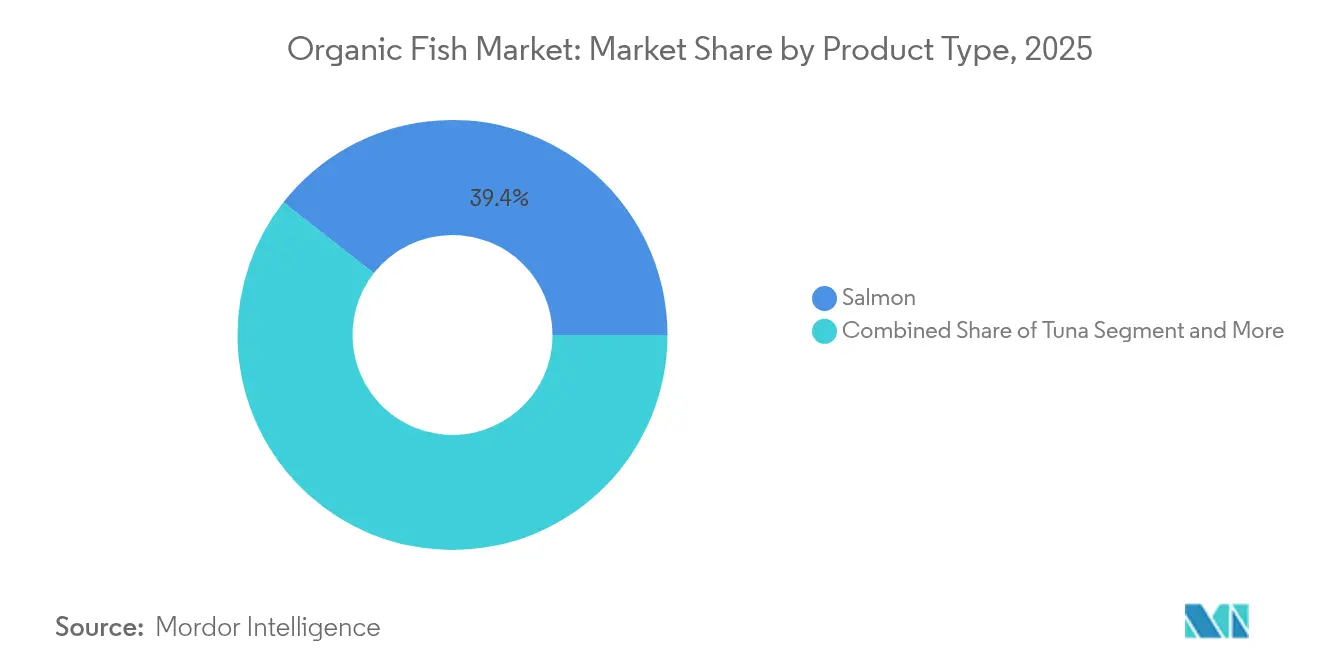

- Par type de produit, le saumon a représenté 39,42 % de la part de marché des poissons biologiques en 2025, tandis que la truite devrait afficher la croissance la plus rapide avec un TCAC de 8,30 % jusqu'en 2031.

- Par forme, les produits frais et réfrigérés ont capté 46,10 % des revenus en 2025 ; les variantes transformées devraient afficher un TCAC de 7,19 % jusqu'en 2031.

- Par gamme de prix, les lignes premium ont dominé avec 59,48 % de la valeur en 2025, tandis que les offres entrée de gamme sont en passe d'atteindre un TCAC de 7,08 %.

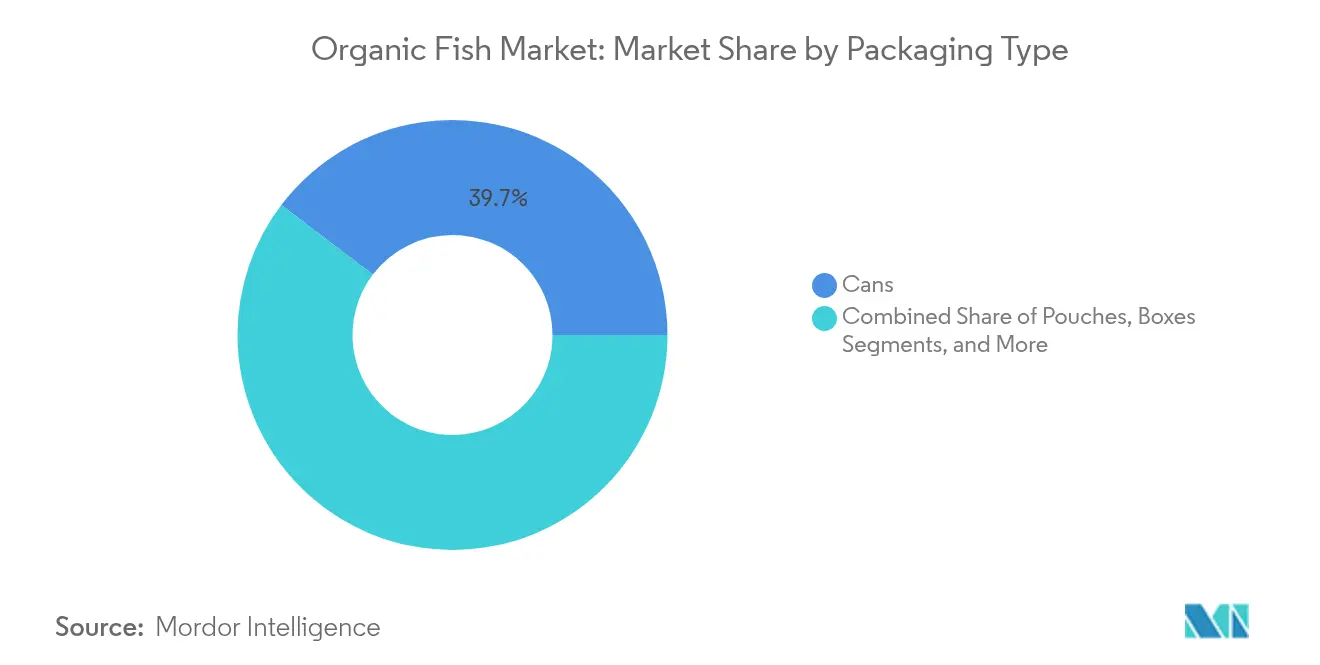

- Par emballage, les boîtes de conserve traditionnelles ont conservé une part de 39,67 % en 2025 ; les sachets représentent le format à la croissance la plus rapide avec un TCAC de 8,39 %.

- Par canal de distribution, le segment hors domicile a représenté 68,22 % de la taille du marché des poissons biologiques en 2025, tandis que le canal de restauration progresse à un TCAC de 7,10 %.

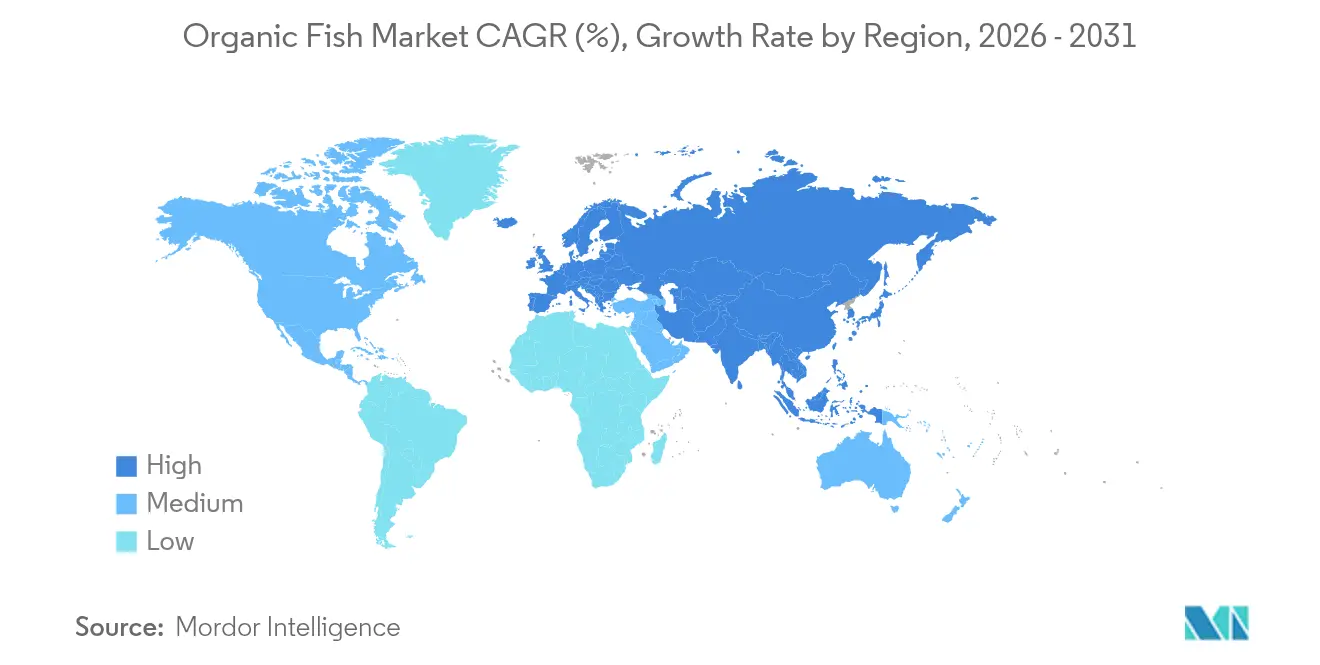

- Par géographie, l'Europe a détenu 36,12 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 7,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des poissons biologiques

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les poissons élevés sans produits chimiques et de manière durable | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations gouvernementales strictes sur l'utilisation des produits chimiques | +0.9% | Europe et Amérique du Nord au cœur, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des programmes de certification biologique | +0.7% | Mondial, avec un accent sur les marchés en développement | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles dans les marchés développés et émergents | +0.8% | Asie-Pacifique au cœur, avec des retombées en Amérique du Sud | Court terme (≤ 2 ans) |

| Disponibilité croissante via les circuits de distribution modernes et en ligne | +0.6% | Mondial, avec des gains précoces dans les centres urbains | Court terme (≤ 2 ans) |

| Demande croissante de traçabilité et de transparence | +0.5% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La préférence croissante des consommateurs pour les poissons élevés sans produits chimiques et de manière durable stimule la croissance du marché

Le marché connaît une croissance significative, principalement portée par une demande croissante des consommateurs pour des poissons élevés sans produits chimiques et de manière durable. Les consommateurs prennent davantage conscience des impacts environnementaux et sanitaires liés aux pratiques conventionnelles d'aquaculture. Ce changement de préférence est alimenté par une prise de conscience grandissante des avantages des poissons biologiques, qui comprennent l'absence de produits chimiques de synthèse, d'antibiotiques et d'organismes génétiquement modifiés (OGM) dans leur production. La tendance croissante à une alimentation soucieuse de la santé et la popularité croissante des produits alimentaires biologiques contribuent également à l'expansion du marché des poissons biologiques. À mesure que les consommateurs accordent la priorité à la qualité et à la durabilité, la demande de poissons biologiques devrait croître régulièrement au cours de la période de prévision. En plus du soutien réglementaire, les avancées technologiques en aquaculture jouent un rôle crucial dans la satisfaction de la demande croissante de poissons biologiques. Les innovations en matière de gestion de la qualité de l'eau, d'optimisation de l'alimentation et de prévention des maladies permettent aux producteurs de maintenir des normes élevées de certification biologique tout en améliorant le rendement. Ces développements technologiques réduisent les coûts de production, rendant les poissons biologiques plus accessibles à une base de consommateurs plus large.

Les réglementations gouvernementales strictes sur l'utilisation des produits chimiques encouragent les pratiques d'élevage de poissons biologiques

Les cadres réglementaires se resserrent à l'échelle mondiale. L'Union européenne a établi les normes d'aquaculture les plus strictes au monde par le biais du Règlement biologique 2018/848, qui impose des densités d'élevage maximales, l'utilisation d'aliments biologiques et interdit le recours aux hormones artificielles pour la reproduction induite.[1]Source : Commission européenne, "Production et produits biologiques", www.agriculture.ec.europa.eu Les États-Unis ont lancé une Initiative de transition vers l'agriculture biologique dotée de 300 millions USD pour accompagner les agriculteurs dans leur conversion aux pratiques biologiques. À partir de mars 2024, les États-Unis ont appliqué des mesures plus strictes en exigeant des certificats d'importation NOP pour tous les envois biologiques [2]Source : Département américain de l'Agriculture, "Rapport sur la situation du secteur biologique, édition 2025", www.ers.usda.gov. Ces changements réglementaires augmentent les coûts de conformité, mais créent également des barrières à l'entrée qui protègent les producteurs certifiés de la concurrence de produits de moindre qualité. Au Royaume-Uni, la Soil Association a réalisé un examen de 18 mois des pratiques de bien-être animal et environnementales dans les fermes salmonicoles écossaises. Elle a averti qu'elle pourrait se retirer du secteur dans un délai d'un an si des progrès significatifs ne sont pas réalisés. Le secteur de l'aquaculture biologique en Chine, qui produit 85 000 tonnes par an, souffre d'une fragmentation due à des normes de certification incohérentes d'une province à l'autre. Cela souligne la nécessité de mesures réglementaires unifiées. À mesure que les réglementations convergent à l'échelle mondiale, les producteurs qui satisfont aux normes les plus élevées peuvent saisir des opportunités, tandis que ceux qui sont incapables de s'adapter risquent d'être exclus.

L'expansion des programmes de certification biologique améliore la confiance des consommateurs et la crédibilité du marché

L'expansion des programmes de certification biologique constitue un moteur important sur ce marché. Ces programmes garantissent que les produits de poissons biologiques répondent à des normes strictes, notamment des pratiques d'élevage durables, une production sans produits chimiques et un approvisionnement éthique. En se conformant à ces certifications, les producteurs peuvent renforcer la transparence et instaurer la confiance des consommateurs. Cette confiance est essentielle, car les consommateurs accordent de plus en plus d'importance aux choix respectueux de la santé et de l'environnement. En outre, la crédibilité apportée par des organismes de certification reconnus renforce la position sur le marché des produits de poissons biologiques, permettant aux producteurs de se différencier dans un paysage concurrentiel. La sensibilisation croissante et la demande de produits biologiques certifiés devraient contribuer à propulser davantage le marché des poissons biologiques au cours de la période de prévision. Les programmes de certification biologique jouent également un rôle central dans la réponse aux préoccupations des consommateurs concernant la sécurité et la qualité des aliments. Ces certifications garantissent que les poissons sont élevés dans des environnements contrôlés, à l'abri des produits chimiques nocifs, des antibiotiques et des additifs de synthèse. Cette assurance est particulièrement importante à mesure que les consommateurs s'informent davantage sur les risques sanitaires potentiels associés aux poissons d'élevage conventionnel. En outre, les certifications favorisent des pratiques d'aquaculture durables, qui correspondent à la préférence croissante des consommateurs pour des produits respectueux de l'environnement. L'accent mis sur la durabilité attire non seulement les consommateurs soucieux de l'environnement, mais soutient également la conservation des ressources à long terme, ce qui stimule encore davantage le marché.

La hausse des revenus disponibles dans les marchés développés et émergents soutient les ventes de poissons biologiques premium

À mesure que les revenus disponibles augmentent dans les marchés émergents, notamment dans la région Asie-Pacifique, les consommateurs stimulent de plus en plus l'expansion du marché des produits de poissons biologiques premium. Cette croissance élargit considérablement la base de consommateurs, au-delà des marchés développés traditionnels. Les consommateurs de ces régions recherchent activement des options alimentaires plus saines et respectueuses de l'environnement, affichant une préférence croissante pour les produits alimentaires durables et biologiques. Leur volonté d'investir dans des offres premium de haute qualité contribue également à alimenter cette demande. En réponse à cette tendance, le Département des pêches de l'Inde met en œuvre le programme Pradhan Mantri Matsya Sampada Yojana avec des objectifs ambitieux visant à doubler les revenus des pêcheurs et à porter la production halieutique à 22 millions de tonnes métriques d'ici 2024-25 [3]Source : Gouvernement de l'Inde, Ministère des Pêches, de l'Élevage et de la Production laitière, "Département des pêches", www.dof.gov.in. L'initiative met l'accent sur des pratiques d'aquaculture durables, encourageant l'adoption de méthodes de production biologiques pour assurer la durabilité environnementale à long terme et la croissance économique. En accordant la priorité à ces mesures, le programme répond activement aux défis économiques et écologiques, favorisant un développement équilibré et durable du marché halieutique tout en améliorant les moyens de subsistance des pêcheurs.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts de production élevés limitent l'accessibilité et restreignent la pénétration du marché | -1.4% | Mondial, plus aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Des cycles de croissance plus longs affectent l'approvisionnement du marché en temps voulu | -0.8% | Mondial, affectant particulièrement la demande saisonnière | Court terme (≤ 2 ans) |

| Concurrence des produits de poissons conventionnels à prix réduits | -1.1% | Mondial, plus fort dans les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Inefficacités de la chaîne d'approvisionnement et infrastructure limitée de stockage à froid | -0.6% | Marchés en développement, réseaux de distribution ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de production élevés des poissons biologiques limitent l'accessibilité et restreignent la pénétration du marché

Les coûts de production de l'aquaculture biologique dépassent significativement ceux des méthodes conventionnelles en raison des exigences coûteuses en aliments biologiques, des processus de certification prolongés et des protocoles de surveillance stricts qui limitent les économies d'échelle. La transition de l'aquaculture conventionnelle vers l'aquaculture biologique est complexe et coûteuse, les rendements biologiques étant généralement inférieurs à ceux des systèmes conventionnels, ce qui pourrait limiter la contribution à la sécurité alimentaire mondiale malgré les avantages environnementaux. L'alimentation représente la composante de coût de production la plus importante dans l'élevage piscicole européen, les exigences en alimentation biologique ajoutant des surcoûts substantiels que les petits producteurs peinent à absorber. Les coûts de certification créent des obstacles supplémentaires, en particulier pour les producteurs à petite échelle qui peuvent avoir besoin de recourir à des arrangements de certification collective pour atteindre la viabilité économique, les frais de certification élevés limitant l'entrée sur le marché des producteurs émergents. Les défis liés à la structure des coûts sont les plus prononcés dans les marchés en développement, où la sensibilité des consommateurs aux prix freine l'adoption des produits premium. Cependant, des études de cas norvégiennes démontrent qu'une gestion efficace des risques biologiques dans les systèmes biologiques peut compenser certains désavantages de coûts grâce à des taux de mortalité réduits et à une meilleure efficacité de conversion alimentaire. La consolidation du secteur pourrait émerger en réponse aux pressions sur les coûts, favorisant potentiellement les grands producteurs intégrés au détriment des petits exploitants indépendants.

La concurrence des produits de poissons conventionnels à prix réduits constitue un défi pour la croissance du marché

Les produits d'aquaculture conventionnelle remettent régulièrement en cause l'expansion du marché des poissons biologiques. C'est particulièrement vrai lorsque les producteurs conventionnels, bénéficiant d'économies d'échelle, dépassent leurs homologues biologiques contraints par des limitations de volume. Si les consommateurs montrent une volonté de payer une prime pour les poissons biologiques, leur comportement d'achat penche souvent vers les produits conventionnels lorsque les différences de prix dépassent les seuils de valeur perçue. Cette dynamique introduit de la volatilité pour les producteurs biologiques, rendant difficile le maintien d'une croissance régulière. Le secteur du saumon écossais ressent acutement cette pression. La suppression potentielle des distinctions entre saumon biologique et saumon conventionnel dans les indications géographiques risque de standardiser le marché. Un tel changement pourrait désavantager les petits producteurs biologiques qui dépendent d'un positionnement premium pour différencier leurs produits et maintenir leur rentabilité. Les entreprises de ce secteur intensifient leurs efforts pour améliorer le goût, la texture et l'accessibilité économique, se positionnant comme des challengers face aux produits de poissons tant conventionnels que biologiques. Ces avancées en matière d'alternatives végétales pourraient encore fragmenter le marché et accentuer la concurrence. Compte tenu de ce paysage concurrentiel, les producteurs biologiques doivent articuler leurs propositions de valeur de manière plus claire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le saumon reste dominant tandis que la truite accélère l'innovation

En 2025, le saumon détient une part de marché dominante de 39,42 %, soutenu par la robuste infrastructure de production de la Norvège et de l'Écosse. Pendant ce temps, la truite se distingue comme le segment à la croissance la plus rapide, affichant un TCAC de 8,30 % jusqu'en 2031. Cette progression est largement attribuée aux systèmes d'aquaculture en recirculation terrestres, qui sont efficaces pour répondre aux préoccupations environnementales pressantes. Hima Seafood, en première ligne, exploite la plus grande ferme piscicole de truite terrestre au monde en Norvège. En tirant parti de la technologie RAS avancée, elle cultive non seulement de la truite, mais produit également de l'engrais biologique comme sous-produit, démontrant ainsi des méthodes de production évolutives et durables. Le thon, bien qu'il se taille une niche premium dans l'aquaculture biologique, se heurte à des obstacles. Par ailleurs, d'autres espèces comme le bar, la daurade et les crustacés diversifient le marché, avec la Chine qui s'impose comme leader dans la production d'une gamme d'espèces biologiques, allant au-delà de la focalisation traditionnelle sur le saumon.

Les chaînes d'approvisionnement bien établies et la familiarité des consommateurs penchent la balance concurrentielle en faveur du saumon. Cependant, la truite bénéficie des progrès technologiques qui non seulement atténuent les impacts environnementaux, mais réduisent également les coûts de production. Les producteurs norvégiens de saumon biologique prouvent qu'une différenciation stratégique peut dépasser la rentabilité de la production standard de produits de base. L'une de ces entreprises se distingue, récoltant régulièrement des rendements supérieurs sur les ventes, grâce à une gestion avisée des risques biologiques. Alors que la salmoniculture conventionnelle fait face à un examen réglementaire accru — notamment concernant la gestion des poux de mer et les répercussions environnementales — les producteurs biologiques trouvent une opportunité en or. En mettant en avant leurs meilleures références en matière de durabilité, ils peuvent s'approprier une part de marché plus importante.

Par forme : le frais domine tandis que les innovations dans la transformation stimulent la croissance

Les produits frais et réfrigérés détiennent 46,10 % de part de marché en 2025, reflétant les préférences des consommateurs pour les fruits de mer biologiques peu transformés, tandis que les produits transformés, notamment les variantes fumées et prêtes à consommer, progressent à un TCAC de 7,19 % jusqu'en 2031, portés par les exigences de commodité et les technologies de prolongation de la durée de conservation. Le traitement haute pression, l'emballage sous atmosphère modifiée et les technologies d'emballage intelligent permettent aux transformateurs de poissons biologiques de prolonger la durée de conservation jusqu'à 50 % tout en préservant l'intégrité biologique, répondant ainsi aux principaux défis de distribution. Les produits de poissons biologiques surgelés servent de vecteurs d'entrée sur le marché pour les producteurs émergents, offrant des coûts de distribution plus faibles et une portée de marché étendue par rapport aux produits frais qui nécessitent une infrastructure de chaîne du froid sophistiquée.

L'innovation dans la transformation se concentre sur le maintien des normes biologiques tout en améliorant la commodité et la stabilité en rayon, avec des revêtements comestibles dérivés de biopolymères qui émergent comme des méthodes de conservation durables qui améliorent la valeur nutritionnelle. La segmentation par forme reflète les tendances générales des consommateurs vers des produits frais premium sur les marchés développés et des options pratiques transformées sur les marchés émergents où l'infrastructure de la chaîne du froid reste limitée. Les cadres réglementaires examinent de plus en plus les auxiliaires technologiques et les additifs utilisés dans les produits de poissons biologiques, créant des opportunités pour les entreprises capables de développer des technologies de transformation à étiquette propre. La transformation à valeur ajoutée représente une stratégie de différenciation clé pour les producteurs biologiques cherchant à capter des marges plus élevées tout en répondant aux diverses préférences des consommateurs sur les marchés géographiques.

Par gamme de prix : le premium règne toujours tandis que les lignes entrée de gamme élargissent la portée

En 2025, les produits premium représentent 59,48 % de la valeur du marché mondial des poissons. Cette domination souligne la dynamique des coûts associée à l'aquaculture biologique et la préférence croissante des consommateurs pour des produits dont les références de durabilité sont vérifiées. La prédominance du segment premium reflète la volonté des consommateurs de payer un prix plus élevé pour la qualité et des pratiques respectueuses de l'environnement, qui deviennent de plus en plus des facteurs de différenciation clés sur le marché. À mesure que la durabilité continue de gagner du terrain, le segment premium devrait maintenir sa part significative sur le marché dans les années à venir. En outre, le segment premium bénéficie des avancées dans les technologies aquacoles et les certifications qui garantissent la traçabilité et la conformité aux normes environnementales, consolidant encore davantage sa position sur le marché.

Parallèlement, les segments entrée de gamme connaissent une croissance plus rapide, progressant à un TCAC de 7,08 % jusqu'en 2031. Cette croissance témoigne des efforts continus pour démocratiser le marché, rendant les produits de poissons plus accessibles à une base de consommateurs plus large. La demande croissante d'options abordables stimule l'innovation et l'efficacité dans les processus de production, permettant aux entreprises de répondre aux consommateurs soucieux des prix sans compromettre la qualité. Cette tendance suggère un changement dans la dynamique du marché, où les segments premium et entrée de gamme coexistent pour répondre aux besoins divers des consommateurs. Par ailleurs, la croissance du segment entrée de gamme est soutenue par des investissements croissants dans l'optimisation de la chaîne d'approvisionnement et l'adoption de pratiques d'élevage rentables, qui contribuent à réduire les coûts de production et à améliorer la pénétration du marché. En conséquence, le marché mondial des poissons évolue pour équilibrer les offres premium avec des alternatives abordables, assurant une croissance soutenue dans tous les segments.

Par emballage : la durabilité stimule le leadership en matière d'innovation dans les sachets

En 2025, les boîtes de conserve traditionnelles détiennent une part de marché de 39,67 % sur le marché mondial des poissons. Cette domination est attribuée à leurs chaînes d'approvisionnement bien établies et à leur capacité à assurer une longue durée de conservation, essentielle pour la préservation des produits de poissons. Les boîtes de conserve traditionnelles ont longtemps été le choix privilégié des fabricants et des consommateurs, offrant durabilité et fiabilité pour maintenir la qualité des produits au fil du temps. Leur large disponibilité et leur compatibilité avec les réseaux de distribution existants renforcent encore leur position solide sur le marché. De plus, le rapport qualité-prix des boîtes de conserve traditionnelles par rapport à d'autres formats d'emballage en fait une solution économique tant pour les producteurs que pour les consommateurs, en particulier dans les régions où la demande de produits en conserve est élevée.

D'autre part, les sachets s'imposent comme le format d'emballage à la croissance la plus rapide sur le marché mondial des poissons, avec un TCAC projeté de 8,39 % jusqu'en 2031. Cette croissance est portée par l'essor des initiatives de durabilité et la demande croissante de solutions d'emballage pratiques parmi les consommateurs. Les sachets sont légers, nécessitent moins de matériaux et sont plus faciles à transporter, ce qui en fait une alternative respectueuse de l'environnement aux emballages traditionnels. Par ailleurs, leurs caractéristiques refermables et leur facilité d'utilisation répondent aux préférences modernes des consommateurs, les positionnant comme un moteur clé d'innovation dans le segment de l'emballage des poissons. L'attention croissante portée à la réduction des déchets plastiques et à l'adoption de matériaux écologiques accélère encore l'adoption des sachets, car ils s'alignent sur les objectifs mondiaux de durabilité.

Par canal de distribution : la domination du circuit hors domicile fait face au défi de la croissance du canal de restauration

En 2025, les circuits hors domicile, qui comprennent les supermarchés, les hypermarchés, les épiceries, les magasins spécialisés et le commerce en ligne, dominent avec une part de marché de 68,22 %. Pendant ce temps, les segments de restauration, principalement les restaurants et la restauration collective, connaissent une croissance robuste à un TCAC de 7,10 % jusqu'en 2031. Cette progression est largement attribuée à la demande croissante de fruits de mer biologiques traçables dans les restaurants. Parmi les circuits hors domicile, le commerce en ligne se distingue comme le sous-segment à la croissance la plus rapide. Il facilite non seulement les ventes directes aux consommateurs, permettant des marges bénéficiaires plus élevées, mais répond également à la demande des consommateurs biologiques pour des informations détaillées sur les produits et la traçabilité. Les supermarchés et les hypermarchés continuent de dominer le marché, soutenus par leur infrastructure de chaîne du froid bien établie et les habitudes d'achat ancrées des consommateurs. Cependant, les magasins spécialisés se taillent une niche, offrant un positionnement premium pour les produits de poissons biologiques haut de gamme.

L'évolution des canaux de distribution souligne un changement dans le comportement des consommateurs et une tendance dans le secteur de la restauration vers la durabilité et la transparence dans l'approvisionnement. Le secteur des produits de la mer du Maine identifie l'amélioration de l'accès aux marchés et aux réseaux de distribution comme un facteur essentiel de croissance. C'est particulièrement vrai dans les régions du Nord-Est et de l'Atlantique Sud, où l'appétit pour les fruits de mer biologiques est en hausse. Les restaurants stimulent la croissance du canal de restauration, cherchant à se démarquer grâce à un approvisionnement durable. Les produits de poissons biologiques non seulement enrichissent leur menu, mais justifient également une stratégie de prix premium. Ces dynamiques de canaux soulignent l'importance durable du commerce de détail traditionnel, tout en mettant en lumière les opportunités en plein essor dans la restauration et les ventes directes aux consommateurs, qui promettent toutes deux une plus grande valeur pour les producteurs biologiques.

Analyse géographique

En 2025, l'Europe détient une part dominante de 36,12 % du marché des poissons biologiques, s'appuyant sur sa solide infrastructure de certification et une base de consommateurs avertis qui valorisent la durabilité. La Norvège et l'Irlande sont à la tête de la production en Europe. Les entreprises norvégiennes soulignent la rentabilité de la salmoniculture biologique, attribuant leur succès à une gestion efficace des risques biologiques. À l'inverse, les producteurs écossais font face à la pression de la Soil Association, qui a mis en garde d'un retrait possible à moins que des améliorations significatives en matière de bien-être animal ne soient mises en œuvre dans un délai d'un an. L'Allemagne, le Royaume-Uni et la France émergent comme des centres de consommation clés, tandis que les nations nordiques, avec leurs conditions aquacoles favorables, dominent la production. En témoignage des tensions commerciales de la région, les transformateurs européens s'unissent pour contester les restrictions à l'exportation de la Norvège sur le saumon de qualité production, une démarche susceptible de remodeler les chaînes d'approvisionnement régionales.

L'Asie-Pacifique est appelée à émerger comme la région à la croissance la plus rapide, prévoyant un TCAC de 7,90 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus disponibles, la sensibilisation accrue aux avantages des aliments biologiques et un essor des activités aquacoles. Des pays comme la Chine, l'Inde et le Vietnam mènent cette dynamique, soutenus par des initiatives gouvernementales championnes de l'aquaculture durable. La classe moyenne émergente de la région, prête à investir dans des poissons biologiques et d'origine durable, propulse encore davantage cette croissance. Néanmoins, des défis subsistent avec des cadres de certification inadéquats et une infrastructure de chaîne du froid naissante, susceptibles de freiner le potentiel expansif du marché.

L'Amérique du Nord et le Moyen-Orient & Afrique sont également des acteurs essentiels dans l'arène mondiale des poissons biologiques. L'Amérique du Nord, avec son accent prononcé sur la durabilité et la santé, voit les États-Unis et le Canada comme ses marchés principaux. L'avantage de la région est amplifié par des technologies aquacoles avancées et un système de certification solide. Pendant ce temps, le Moyen-Orient & Afrique, porté par l'urbanisation et un appétit croissant pour les produits biologiques, voit les Émirats arabes unis et l'Afrique du Sud émerger comme acteurs clés. Ces nations bénéficient d'investissements croissants dans l'aquaculture et d'améliorations dans l'infrastructure de la chaîne d'approvisionnement, bien qu'elles soient confrontées à des défis tels que des coûts de production élevés et un manque de sensibilisation des consommateurs.

Paysage concurrentiel

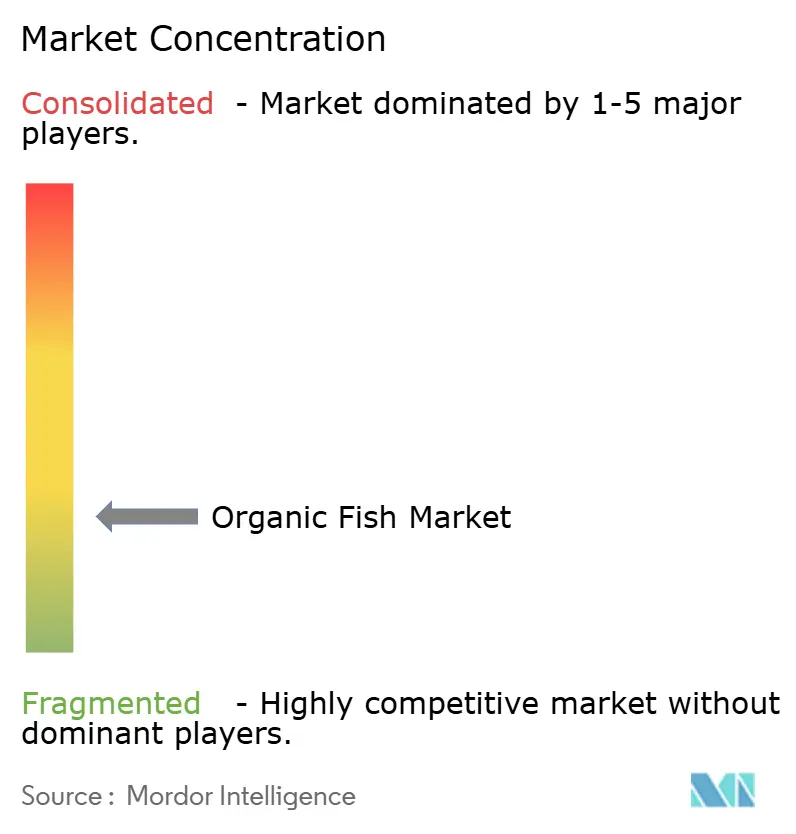

Le marché des poissons biologiques se caractérise par une concurrence fragmentée, reflétée dans un score de concentration faible de 3 sur 10. Cette nature fragmentée crée des opportunités significatives tant pour les entreprises aquacoles bien établies que pour les perturbateurs émergents axés sur la technologie, afin de gagner des parts de marché grâce à des stratégies de différenciation innovantes. Les principaux acteurs tels que Mowi ASA, Loch Duart Ltd., Leroy Seafood Group ASA et SalMar ASA dominent le marché en tirant parti de leur expertise étendue dans la salmoniculture et de leurs chaînes de valeur bien intégrées. Ces entreprises bénéficient d'économies d'échelle et de cadres opérationnels robustes, leur permettant de maintenir un avantage concurrentiel. D'autre part, des producteurs plus petits et spécialisés comme Cooke Scotland et Glenarm Organic Salmon se concentrent sur la création d'une niche en mettant l'accent sur un positionnement premium biologique.

Une tendance stratégique clé sur le marché est l'accent mis sur l'intégration verticale. Les entreprises contrôlent de plus en plus chaque étape de la chaîne de valeur, de la production d'aliments et des opérations d'élevage au traitement et à la distribution. Cette approche garantit la conformité aux normes biologiques tout au long de la chaîne d'approvisionnement, renforce la traçabilité et réduit la dépendance aux fournisseurs externes. L'intégration verticale permet également aux entreprises de maintenir une qualité de produit constante et d'optimiser les structures de coûts, renforçant encore leur position sur le marché. Les avancées technologiques jouent un rôle central dans la formation du paysage concurrentiel. Les entreprises adoptent des solutions innovantes telles que les systèmes d'aquaculture en recirculation (RAS), qui permettent une utilisation efficace de l'eau et minimisent l'impact environnemental.

Par ailleurs, les dynamiques du marché sont influencées par l'évolution des préférences des consommateurs, les cadres réglementaires et les défis environnementaux. La prise de conscience croissante des avantages pour la santé associés à la consommation de poissons biologiques et la demande croissante de fruits de mer d'origine durable stimulent la croissance du marché. Les entreprises capables d'aligner efficacement leurs stratégies sur ces tendances sont bien positionnées pour capter une part plus importante du marché. Le paysage concurrentiel devrait rester dynamique, avec des acteurs établis et de nouveaux entrants s'efforçant d'innover et de se différencier dans ce marché en rapide évolution.

Leaders du secteur des poissons biologiques

Mowi ASA

Loch Duart Ltd.

Leroy Seafood Group ASA

SalMar ASA

Glenarm Organic Salmon Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Hima Seafood a commencé la construction de son installation RAS de truite à Rjukan, en Norvège. L'entreprise affirme que cette installation sera la « plus grande installation de truite en système d'aquaculture en recirculation terrestre au monde », avec une production hebdomadaire de 150 tonnes de truite éviscérée avec tête (« HOG »), soit environ 8 000 tonnes par an.

- Août 2023 : Goldman Sachs a acquis une participation de contrôle de 72 % dans la société de services aquacoles Frøy, finalisant la transaction évaluée à environ 6,6 milliards NOK (630 millions USD). Cette acquisition souligne l'intérêt stratégique de Goldman Sachs pour le secteur de l'aquaculture, reflétant son engagement à élargir son portefeuille dans ce secteur en pleine croissance.

- Mars 2023 : Natural Grocers, le plus grand détaillant familial de produits alimentaires biologiques et naturels aux États-Unis, a dévoilé cinq nouvelles variétés de fruits de mer en conserve sous sa marque maison premium, Natural Grocers Brand Products. Les nouvelles offres comprennent du thon germon et du thon listao, du saumon rose sauvage et deux types de sardines sauvages.

Portée du rapport sur le marché mondial des poissons biologiques

Le poisson biologique est produit selon des méthodes d'aquaculture biologique. Il est élevé sans produits chimiques tels que des pesticides d'origine synthétique, des antibiotiques, des engrais et des organismes génétiquement modifiés (OGM).

Le marché des poissons biologiques est segmenté par type, forme, canal de distribution et géographie. Sur la base du type, le marché est segmenté en saumon, thon et autres. Sur la base de la forme, le marché est segmenté en frais/réfrigéré, surgelé/en conserve et transformé. Sur la base du canal de distribution, le marché est segmenté en circuit hors domicile et circuit de distribution. Le circuit hors domicile est lui-même segmenté en épiceries/commerces de proximité et magasins de vente en ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique).

Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Saumon |

| Thon |

| Truite |

| Autres espèces |

| Frais/Réfrigéré |

| Surgelé |

| Transformé (fumé, prêt à consommer) |

| Premium |

| Entrée de gamme |

| Boîtes de conserve |

| Sachets |

| Boîtes |

| Autres |

| Circuit hors domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Magasins de vente en ligne | |

| Autres canaux de distribution | |

| Circuit de restauration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Saumon | |

| Thon | ||

| Truite | ||

| Autres espèces | ||

| Par forme | Frais/Réfrigéré | |

| Surgelé | ||

| Transformé (fumé, prêt à consommer) | ||

| Par gamme de prix | Premium | |

| Entrée de gamme | ||

| Par emballage | Boîtes de conserve | |

| Sachets | ||

| Boîtes | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Circuit de restauration | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des poissons biologiques ?

La taille du marché des poissons biologiques a atteint 2,71 milliards USD en 2026, et les prévisions indiquent 3,63 milliards USD d'ici 2031 en raison d'un TCAC de 6,02 %.

Quelle région mène la demande mondiale de poissons biologiques ?

L'Europe occupe la première position avec 36,12 % des revenus de 2025, bénéficiant de systèmes de certification matures et de consommateurs prêts à payer des primes pour des fruits de mer traçables.

Quelle espèce domine les ventes de poissons biologiques ?

Le saumon a représenté 39,42 % de la part de marché des poissons biologiques en 2025, soutenu par une infrastructure d'élevage nordique bien établie.

Pourquoi les sachets sont-ils le format d'emballage à la croissance la plus rapide ?

Les sachets offrent 81 % d'économies sur l'espace de fret et une recyclabilité totale, poussant leur rythme d'adoption à un TCAC de 8,39 % jusqu'en 2031.

Dernière mise à jour de la page le: