Taille et part du marché des soins pour stomisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

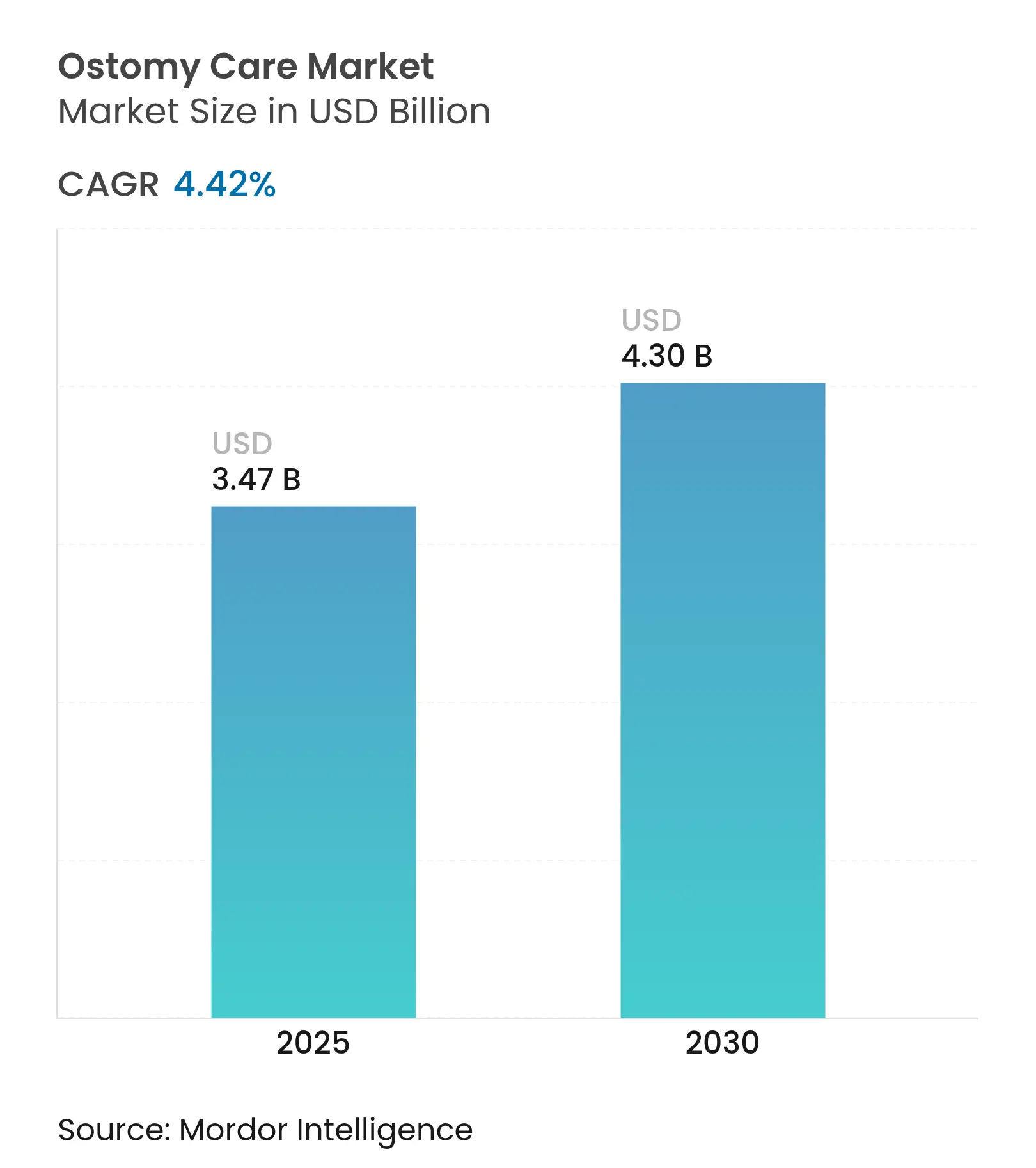

| Taille du Marché (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2030) | 4.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.42% CAGR |

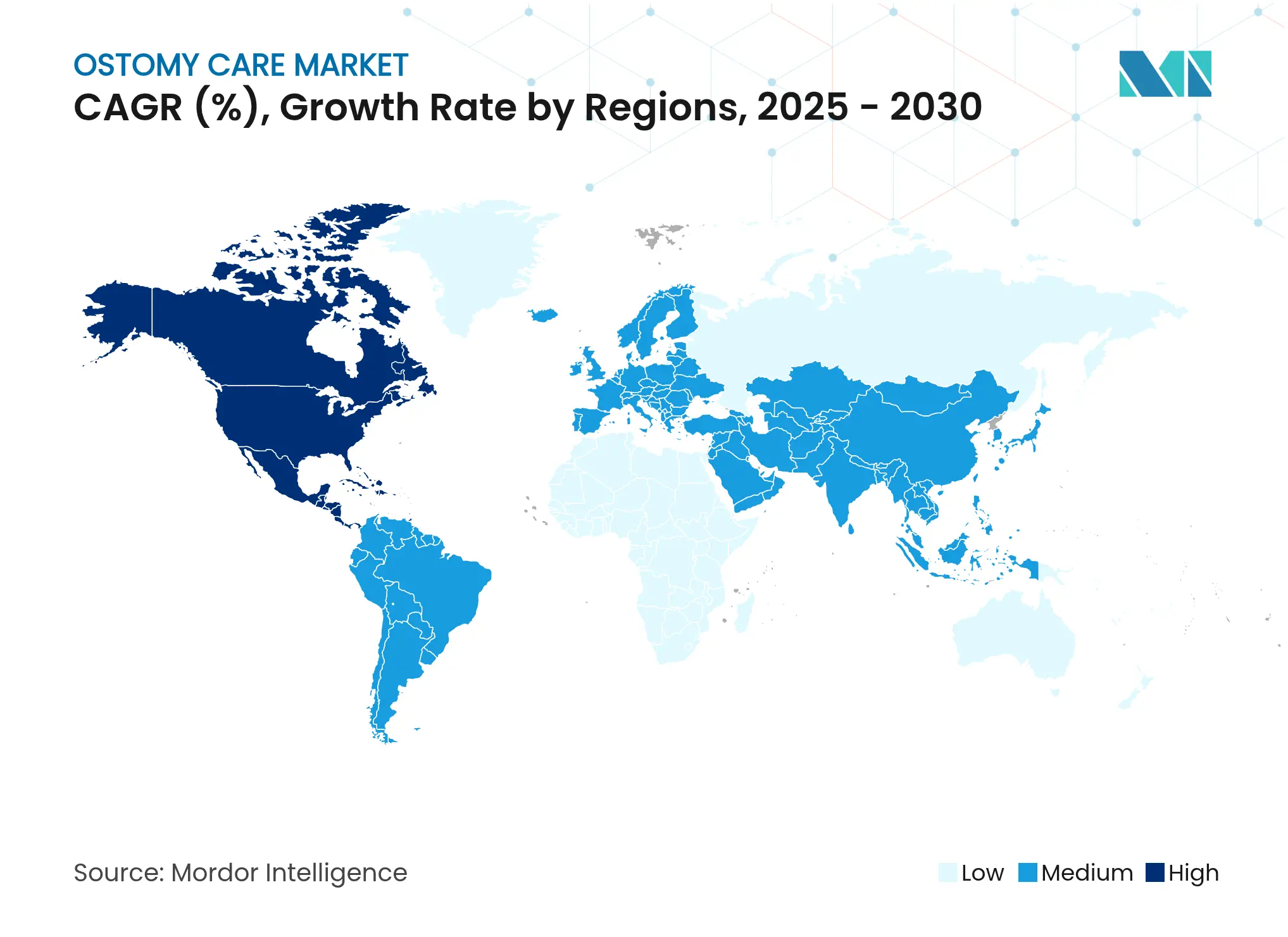

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

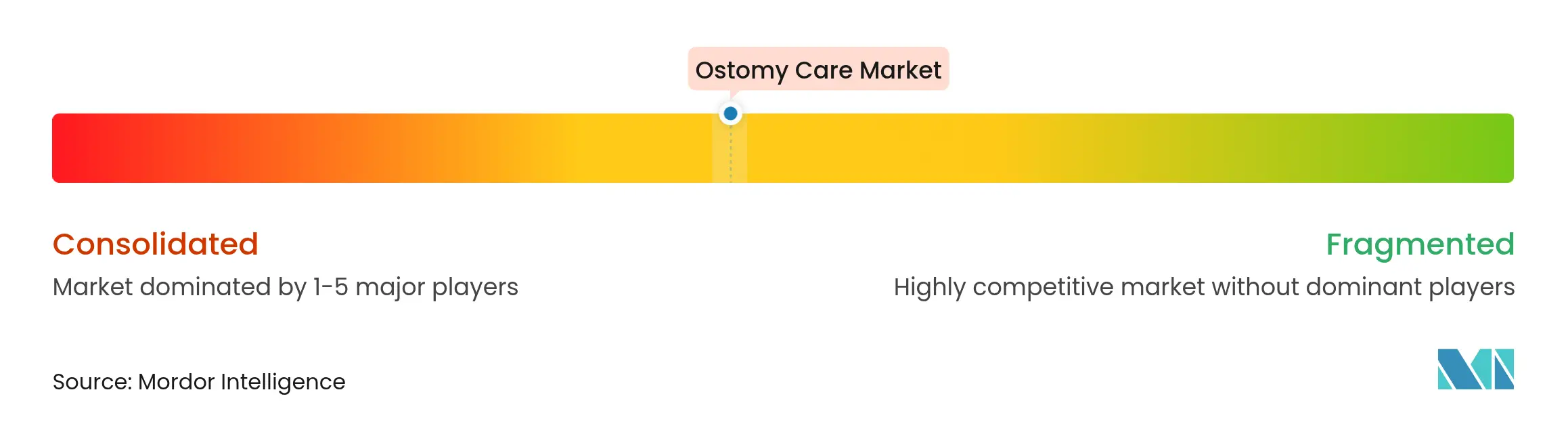

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins pour stomisés par Mordor Intelligence

La taille du marché des soins pour stomisés a atteint 3,47 milliards USD en 2025 et est en bonne voie pour atteindre 4,30 milliards USD d'ici 2030, reflétant un TCAC stable de 4,42 %. La demande constante est alimentée par le vieillissement des populations, la prévalence croissante des maladies inflammatoires chroniques de l'intestin (MICI) et les améliorations technologiques continues qui simplifient l'autogestion. Les poches équipées de capteurs numériques, les films barrières sans PFAS et les appareillages imprimés en trois dimensions (3D) se distinguent comme des facteurs de différenciation à court terme. La demande régionale est orientée vers les économies développées disposant d'un remboursement étendu, mais l'Asie-Pacifique s'accélère à mesure que les volumes chirurgicaux augmentent et que la capacité de soins spécialisés se développe. L'intensité concurrentielle reste modérée ; trois multinationales dominent les portefeuilles de produits de base tandis que des acteurs de niche exploitent les technologies de protection cutanée et les compléments de télésurveillance. Dans toutes les régions, les réformes du remboursement et les programmes d'infirmières virtuelles favorisent une sortie plus précoce de l'hôpital et une meilleure observance, soutenant une croissance durable du marché des soins pour stomisés.

Principaux enseignements du rapport

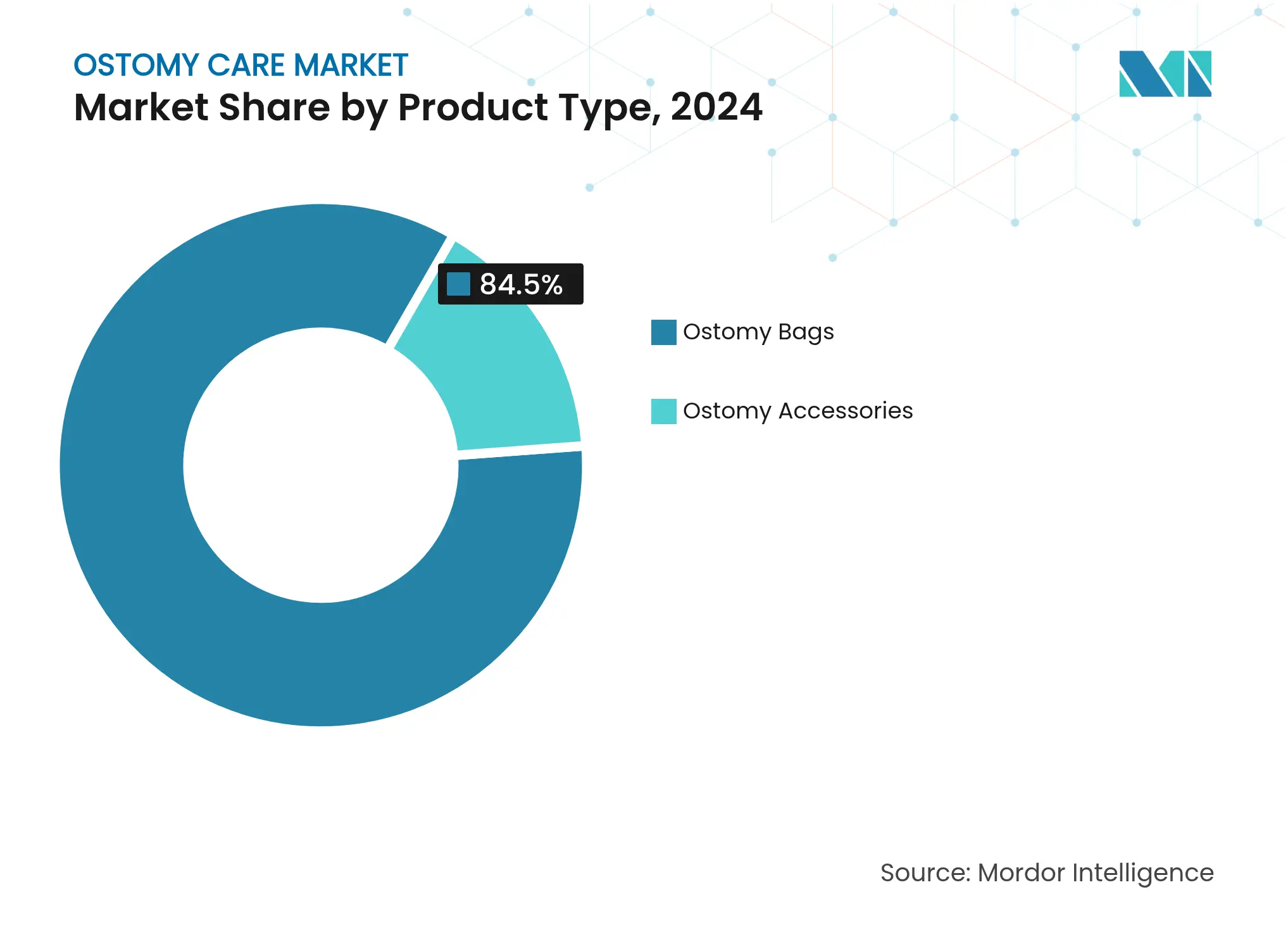

- Par catégorie de produit, les poches pour stomie ont dominé avec une part de revenus de 84,56 % en 2024 ; les accessoires devraient progresser à un TCAC de 5,12 % d'ici 2030.

- Par type de chirurgie, la colostomie représentait 44,34 % de la part de marché des soins pour stomisés en 2024, tandis que l'iléostomie devrait se développer à un TCAC de 5,71 % jusqu'en 2030.

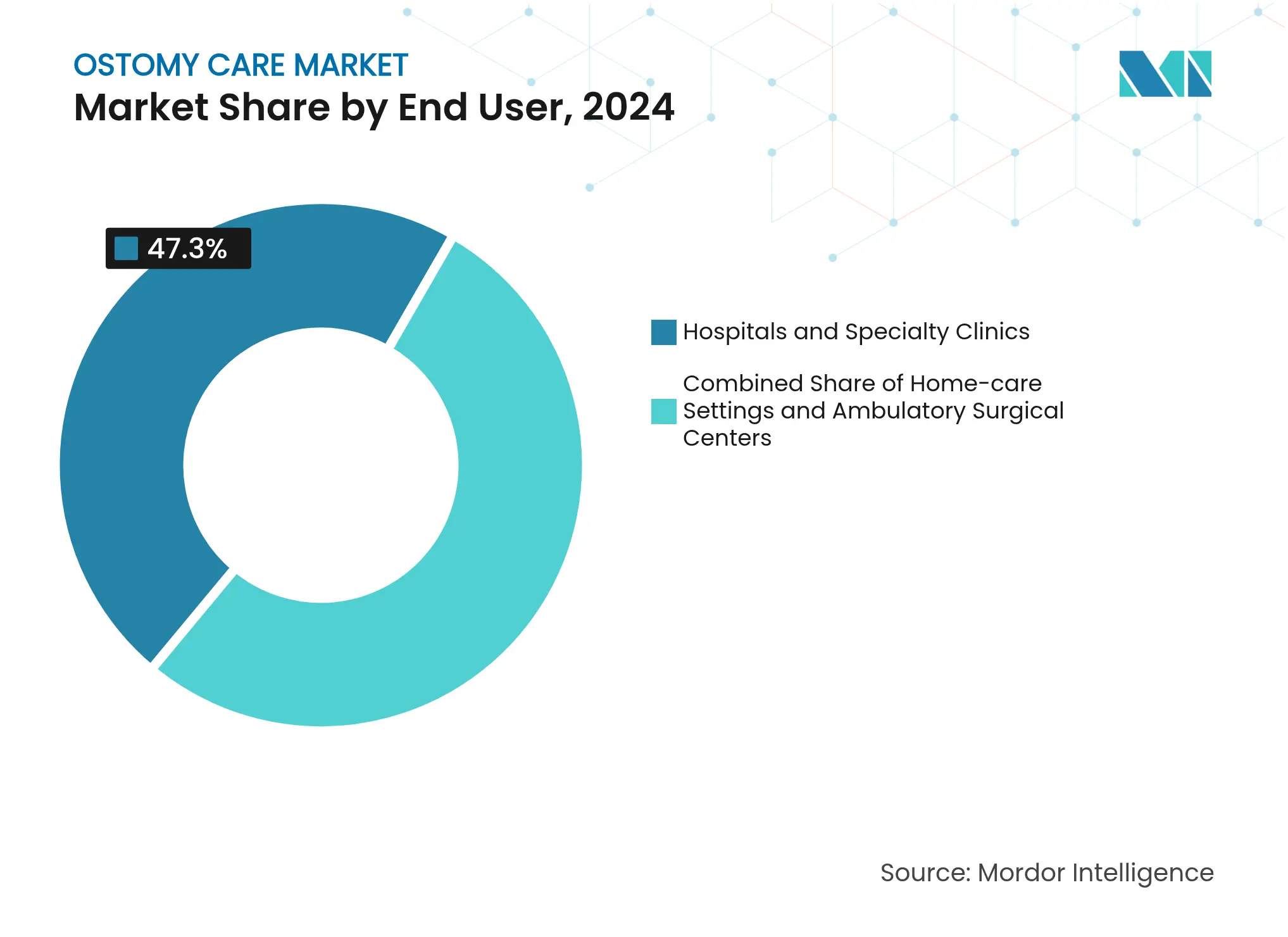

- Par utilisateur final, les soins à domicile ont capté 47,32 % de la taille du marché des soins pour stomisés en 2024 et les hôpitaux et cliniques spécialisées progressent à un TCAC de 5,87 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 42,87 % de la part des revenus en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 6,25 % jusqu'en 2030.

Tendances et perspectives du marché mondial des soins pour stomisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des MICI et du cancer colorectal | +1.2% | Mondial ; accélération la plus forte en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Innovation rapide en matière de produits et de matériaux | +0.8% | Amérique du Nord et UE en tête ; diffusion vers les marchés émergents | Moyen terme (2-4 ans) |

| Vieillissement accéléré de la population stomisée | +0.9% | Mondial ; plus fort dans les économies à revenus élevés | Long terme (≥ 4 ans) |

| Développement des programmes de soutien aux patients et de sensibilisation | +0.6% | Amérique du Nord et UE au cœur ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Appareillages personnalisés imprimés en 3D | +0.4% | Amérique du Nord et UE initialement ; adoption mondiale progressive | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les équipements médicaux durables à domicile | +0.5% | Principalement Amérique du Nord ; UE et Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des MICI et du cancer colorectal

Les MICI touchent désormais 2,4 à 3,1 millions d'Américains et continuent de se propager dans les régions nouvellement industrialisées où les changements de mode de vie imitent les schémas occidentaux [1]Centers for Disease Control and Prevention, "Prévalence des maladies inflammatoires chroniques de l'intestin," cdc.gov. La transition épidémiologique augmente les volumes de chirurgie de stomie, en particulier là où le risque de cancer colorectal se conjugue à une inflammation de longue date. L'amélioration de la survie prolonge l'utilisation des dispositifs tout au long de la vie, approfondissant la demande de poches de remplacement et d'accessoires. Les systèmes de santé en Asie-Pacifique peinent face à une infrastructure insuffisante pour les soins chroniques, créant des opportunités inexploitées pour la téléformation et les consultations d'infirmières mobiles. En conséquence, le marché des soins pour stomisés croît à la fois grâce à une incidence plus élevée des procédures et à une durée de vie plus longue des patients.

Innovation rapide en matière de produits et de matériaux

Les avancées vont au-delà de la simple refonte progressive des poches. Le système de notification numérique de fuite de Coloplast intègre des capteurs qui alertent les utilisateurs avant les défaillances, faisant passer les soins d'une approche réactive à une approche prédictive. Les plaquettes infusées de céramide et les hydrocolloïdes moulables réduisent les taux de dermatite qui affectaient historiquement plus de 60 % des porteurs. Les bases imprimées en 3D s'adaptent à l'anatomie individuelle, réduisant les fuites et améliorant le confort. Simultanément, les interdictions de PFAS en Europe et dans certaines parties de l'Amérique du Nord orientent la R&D vers des films sans fluor qui conservent leur hydrophobicité. Ces innovations renforcent les avantages concurrentiels et allongent les cycles de remplacement, propulsant le marché des soins pour stomisés.

Vieillissement accéléré de la population stomisée

Les patients âgés de ≥ 70 ans représentent une part croissante des nouvelles procédures, avec 59,2 % recevant des stomies permanentes contre 41,1 % dans les cohortes plus jeunes. Les utilisateurs plus âgés font face à des limitations de dextérité, des comorbidités et des séjours hospitaliers plus longs, augmentant leur dépendance aux fermetures simplifiées et à l'accompagnement infirmier à distance. Un risque de complications plus élevé accroît l'utilisation des ressources de santé, tout en créant une demande pour des poches étanches et des pâtes respectueuses de la peau. Le vieillissement démographique amplifie donc les volumes de ventes de base dans les économies matures au sein du marché des soins pour stomisés.

Développement des programmes de soutien aux patients et de sensibilisation

La plateforme me+ de ConvaTec associe chaque nouveau patient à des infirmières spécialisées en stomie certifiées, un accompagnement personnalisé du mode de vie et des réseaux de pairs, réduisant les visites non programmées de 500 %. La Clinique virtuelle de stomie de l'UOAA étend l'accès aux spécialistes dans les zones rurales, tandis que le suivi autonome par application réduit de moitié le temps nécessaire à l'autonomie dans les autosoins. Ces programmes soutiennent la fidélité aux produits et génèrent des revenus récurrents lorsque les utilisateurs restent dans l'écosystème d'une seule marque. Ils réduisent également les taux de complications, stimulant indirectement la croissance à long terme du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complications cutanées péristomiales et infections | -0.7% | Mondial ; plus élevé là où l'accès aux spécialistes est limité | Moyen terme (2-4 ans) |

| Coût élevé des systèmes avancés multi-pièces | -0.5% | Marchés émergents et cohortes non assurées dans le monde entier | Court terme (≤ 2 ans) |

| Stigmatisation sociale et charge psychologique | -0.4% | Mondial ; variable selon les cultures | Long terme (≥ 4 ans) |

| Restrictions PFAS en attente sur les films barrières | -0.3% | UE et Amérique du Nord ; diffusion mondiale possible | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications cutanées péristomiales et infections

La dermatite, les traumatismes mécaniques et les infections à Candida affectent jusqu'à 60,3 % des utilisateurs, portant les coûts moyens de santé à 204 907 USD pour les patients concernés contre 126 747 USD pour ceux sans problèmes. Le risque s'aggrave en l'absence d'infirmières spécialisées en plaies, stomies et continence certifiées, creusant les écarts de résultats régionaux. Des taux élevés de complications entraînent des retours de produits et érodent la confiance, freinant la croissance même lorsque l'innovation tente d'atténuer le problème sur le marché des soins pour stomisés.

Coût élevé des systèmes avancés multi-pièces

Les appareillages deux pièces haut de gamme et les ensembles d'accessoires restent hors de portée pour de nombreux patients non assurés, et les plafonds de remboursement en Amérique du Nord limitent les quantités couvertes aux modèles de base. Dans les économies émergentes, les importations à bas coût manquent souvent de caractéristiques respectueuses de la peau, entraînant des complications évitables qui augmentent les dépenses de traitement à long terme. Les barrières économiques tempèrent donc l'expansion à court terme malgré les bénéfices cliniques reconnus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation numérique stimule la croissance des accessoires

Les poches pour stomie ont continué d'ancrer la demande, captant 84,56 % des revenus de 2024 ; cependant, les accessoires ont affiché les perspectives de TCAC les plus rapides à 5,12 %, signalant un pivot vers des kits de soins holistiques qui améliorent le confort et l'intégrité cutanée [2]Yan Li et al., "Barrières cutanées en hydrocolloïde composite," Journal of Composites Science, mdpi.com. Les barrières et joints cutanés, renforcés par des formules à base de céramide et de silicone, constituent la catégorie d'accessoires la plus vendue car ils réduisent considérablement les incidents de dermatite. Les pâtes et poudres pour stomie comblent les espaces autour des ouvertures irrégulières, tandis que les déodorants et lubrifiants atténuent les préoccupations sociales. Les poches vidangeables dominent les modèles fermés en raison d'un coût par utilisation plus faible et d'une moindre production de déchets, bien que les poches fermées persistent pour les patients ayant une dextérité limitée. Les stratifiés composites combinant des adhésifs doux et des couches de contrôle de l'humidité réduisent les traumatismes lors du retrait, soutenant une adoption premium plus large sur le marché des soins pour stomisés.

Les batailles de substitution entre les systèmes une pièce et deux pièces reflètent une segmentation par mode de vie. Les adultes actifs préfèrent les ensembles modulaires deux pièces pour des échanges rapides de poches, tandis que les personnes âgées gravitent vers les unités simples une pièce. Les compléments numériques marquent la prochaine frontière ; la plateforme de capteurs de Coloplast envoie des alertes d'intégrité sur les téléphones, permettant des changements préventifs qui évitent les fuites et les hospitalisations. Ensemble, les accessoires agissent désormais comme des multiplicateurs de revenus en augmentant les dépenses par patient et la fréquence d'utilisation récurrente, soutenant la rentabilité à long terme pour les fabricants.

Par type de chirurgie : la croissance de l'iléostomie reflète l'évolution chirurgicale

La colostomie a conservé son leadership avec 44,34 % de part de marché en 2024 ; néanmoins, l'iléostomie est positionnée pour un TCAC de 5,71 % jusqu'en 2030, les chirurgiens colorectaux privilégiant les dérivations temporaires qui protègent les anastomoses. Les approches mini-invasives réduisent la taille des plaies mais produisent souvent des stomies affleurantes nécessitant des anneaux moulables et des plaques convexes, stimulant l'adoption des accessoires. Les volumes d'urostomie restent modestes, limités au cancer de la vessie et aux anomalies congénitales, mais nécessitent des barrières résistantes à l'urine spécialisées.

La tendance vers des sorties plus rapides gonfle la demande de produits intuitifs. Les patients rentrent chez eux dans les trois à cinq jours, s'appuyant fortement sur les visites d'infirmières virtuelles et les guides illustrés. La taille du marché des soins pour stomisés pour les dispositifs d'iléostomie devrait s'élargir à mesure que les jeunes patients atteints de MICI subissant une chirurgie préservant le sphincter acceptent des stomies à court terme. Les hôpitaux coordonnent donc avec les fournisseurs communautaires pour sécuriser des poches étanches et des kits de formation avant la sortie, renforçant la continuité des soins.

Par utilisateur final : la domination des soins à domicile accélère l'adoption numérique

Les soins à domicile ont représenté 47,32 % des revenus de 2024, les patients favorisant l'autonomie et les assureurs poussant vers des modèles ambulatoires. La taille du marché des soins pour stomisés liée aux utilisateurs à domicile bénéficie de programmes de recharge en vrac et d'applications d'abonnement qui automatisent les livraisons mensuelles. Les outils de télésurveillance permettent aux infirmières de détecter précocement les rougeurs, réduisant les réadmissions. La COVID-19 a consolidé les consultations virtuelles comme voie de suivi standard, réduisant la congestion dans les cliniques.

Les hôpitaux et cliniques spécialisées, bien que plus petits, se développent à un TCAC de 5,87 % grâce à la hausse des chirurgies colorectales électives et à la complexité des cas gériatriques. Les centres de stomie dédiés offrent des services à haute valeur ajoutée pour les patients à haut risque, créant des boucles de référence qui alimentent la sélection des produits pendant les séjours hospitaliers. Les centres chirurgicaux ambulatoires s'approprient également une plus grande part en proposant des procédures rentables en ambulatoire, renforçant les ventes en aval lorsque les patients rentrent chez eux. Ainsi, les canaux institutionnels et à domicile fusionnent de plus en plus grâce à des plateformes connectées qui suivent les performances des poches de la salle au domicile.

Analyse géographique

L'Amérique du Nord a conservé une avance de 42,87 % des revenus en 2024 grâce à un remboursement solide et une distribution mature qui assure la livraison à domicile en 48 heures [3]American Association for Homecare, "Statistiques de livraison de fournitures pour stomie," aah.org. Les groupes de défense des patients font pression pour des allocations de fournitures généreuses, soutenant l'adoption premium dans les régimes Medicare et les plans commerciaux. Les débats en cours sur les Déterminations de couverture locale pourraient remodeler le remboursement des plaques avancées, mais la continuité à court terme semble stable après le report de mars 2025.

L'Europe forme un cluster mature mais innovant. La couverture santé universelle garantit un accès de base, tandis que la suppression progressive des PFAS par l'Agence européenne des produits chimiques impose une reformulation rapide des films barrières. L'Allemagne, le Royaume-Uni et la France ancrent la demande, chacun intégrant les soins pour stomisés dans des programmes plus larges de lutte contre le cancer colorectal. Les préoccupations environnementales poussent les fabricants vers des doublures de poches biodégradables et des emballages recyclables pour satisfaire aux directives européennes sur les déchets.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2030. La Chine seule compte environ 350 000 utilisateurs de stomie, les hôpitaux urbains installant des cliniques de stomie spécialisées pour répondre à la demande. L'Inde s'accélère à mesure que les diagnostics de MICI augmentent et que l'assurance privée s'étend aux citoyens à revenus moyens. La société vieillissante du Japon maintient des ventes de base élevées, tandis que les entreprises locales exploitent le moulage de précision et la robotique pour fabriquer des poches de haute qualité sur le marché intérieur. Des paysages réglementaires diversifiés nécessitent des dossiers de preuves adaptés ; certains marchés acceptent l'autorisation de la Food and Drug Administration des États-Unis, tandis que d'autres insistent sur des données cliniques locales, allongeant les délais de lancement mais élargissant les avantages concurrentiels.

Paysage concurrentiel

Le marché des soins pour stomisés présente une consolidation modérée. Coloplast, ConvaTec et Hollister détiennent une part dominante, disposant d'une distribution mondiale, de portefeuilles larges et de budgets de R&D solides. Chacun met l'accent sur les écosystèmes numériques. Coloplast pilote des alertes de fuite liées aux smartphones ; ConvaTec intègre l'accompagnement infirmier me+ ; Hollister investit dans l'ajustement de stomie par télémédecine pour raccourcir les courbes d'apprentissage. Les acteurs de niveau intermédiaire tels que B. Braun, Smith & Nephew et Welland Medical exploitent des adjacences de niche comme les adhésifs en silicone et les poches pédiatriques.

Les innovateurs émergents se taillent des créneaux spécialisés. OstomyCure développe un implant en titane conçu pour remplacer les poches externes pour certains patients colostomisés, actuellement en essais de phase avancée. Des start-ups explorent des algorithmes d'apprentissage automatique qui prédisent la dégradation cutanée à partir de téléchargements d'images, offrant des services de prévention par abonnement.

Les mouvements stratégiques reflètent un double focus sur les marchés émergents et les soins connectés. ConvaTec a affiché une croissance organique de 4,9 % dans la stomie au premier semestre 2024, portée par l'expansion en Chine et au Brésil. Les partenariats avec les prestataires de livraison à domicile se multiplient pour assurer la commodité du dernier kilomètre. Les dépôts de brevets se concentrent sur les mélanges d'hydrocolloïdes, les plaques de base convexes et l'électronique intégrée, soulignant une course pour verrouiller les avantages de confort et de surveillance de nouvelle génération.

Leaders du secteur des soins pour stomisés

Alcare Co., LTD

ConvaTec Group Plc.

Hollister Inc.

B Braun Melsungen AG

Coloplast A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : ConvaTec a accueilli favorablement le report des Déterminations de couverture locale sur les substituts cutanés aux États-Unis, maintenant l'accès au marché pour les produits barrières avancés utilisés dans les soins pour stomisés.

- Janvier 2023 : OstomyCure a achevé le recrutement des patients pour son essai clinique évaluant l'implant TIES en titane conçu pour éliminer les poches de stomie externes.

- Janvier 2022 : Owens & Minor Inc. et Apria Inc. ont conclu un accord définitif en vertu duquel Owens & Minor acquerrait Apria. L'acquisition devrait élargir le portefeuille de stomie de l'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché des soins pour stomisés comme l'ensemble des poches, plaques, barrières cutanées, pâtes, anneaux, déodorants et aides à l'irrigation fabriqués en usine, spécialement conçus pour collecter ou gérer les effluents d'une stomie créée chirurgicalement après des procédures de colostomie, d'iléostomie ou d'urostomie. Le chiffre couvre les ventes dans les hôpitaux, les centres de chirurgie ambulatoire et les canaux de soins à domicile et est exprimé en dollars américains constants de 2025.

Exclusion du périmètre : notre étude n'inclut pas les protections contre l'incontinence génériques, les cathéters intermittents ou les systèmes de gestion intestinale utilisés sans stomie.

Aperçu de la segmentation

- Par type de produit

- Poches pour stomie

- Système une pièce

- Système deux pièces

- Vidangeable

- Fermée

- Accessoires pour stomie

- Barrières cutanées / joints

- Pâtes et poudres pour stomie

- Déodorants et lubrifiants

- Ceintures de soutien et autres

- Poches pour stomie

- Par type de chirurgie

- Colostomie

- Iléostomie

- Urostomie

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Soins à domicile

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des infirmières spécialisées en stomie, des responsables des achats et des spécialistes produits en Amérique du Nord, en Europe et en Asie-Pacifique ; leurs retours ont affiné les volumes unitaires, les taux d'adoption des accessoires, les cycles de remplacement et les évolutions du remboursement qui ne sont pas visibles dans les documents de bureau.

Recherche documentaire

Nous avons commencé par des sources publiques telles que les registres du cancer colorectal et vésical de l'Organisation mondiale de la Santé, les Statistiques de santé de l'OCDE, les codes de procédure CMS des États-Unis, les fichiers de sorties hospitalières d'Eurostat et les flux commerciaux disponibles sur UN Comtrade. Les rapports annuels des entreprises, les bases de données d'approbation des dispositifs et les livres blancs d'associations telles que les Associations unies de stomie d'Amérique ont fourni des signaux récents sur les volumes et les prix. Les ressources payantes utilisées sélectivement par les analystes de Mordor comprennent D&B Hoovers pour les revenus des fabricants et Questel pour les tendances en matière de brevets de dispositifs. Les sources répertoriées illustrent notre base ; de nombreuses publications supplémentaires ont été consultées pour vérifier les chiffres et la formulation lors de la compilation des données.

Un second balayage a recueilli les tendances de prix de vente moyens à partir des listes de prix des distributeurs, des déclarations douanières et des portails d'appels d'offres, puis les a réconciliées avec les indices d'inflation et les mouvements de devises. Cette analyse en deux couches a assuré le réalisme de la base avant que nous contactions les acteurs du marché.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été assemblé à partir des volumes annuels de chirurgie de stomie et de la prévalence des patients, qui sont ensuite multipliés par la consommation moyenne de poches et d'accessoires par patient pour atteindre les totaux de valeur. Des vérifications croisées ascendantes sélectives, telles que les agrégations de fournisseurs et les données de prix de vente moyen × volume échantillonnées, ont aidé à ajuster les valeurs aberrantes régionales. Les variables clés de notre modèle comprennent l'incidence de création de stomie, les taux d'adoption des accessoires, la fréquence de changement des poches, la progression du prix de vente moyen et la pénétration croissante des soins à domicile. Les prévisions reposent sur une régression multivariée qui lie ces variables aux tendances du vieillissement de la population et aux indicateurs de politique de remboursement validés lors d'appels d'experts. Lorsque les données ascendantes régionales manquaient, nous avons appliqué des groupes de pays analogues et les avons indexés sur des taux chirurgicaux vérifiés.

Validation des données et cycle de mise à jour

Les résultats passent par un examen à trois niveaux dans lequel les analystes relancent les vérifications d'anomalies, les réviseurs seniors sondent les déclencheurs de variance, et le modèle est actualisé annuellement ou plus tôt si des événements importants, tels que des modifications majeures du remboursement, surviennent.

Pourquoi notre base de référence sur les soins pour stomisés inspire confiance

Les estimations publiées divergent souvent ; les différences dans les gammes de produits incluses, les échelles de prix et le calendrier d'actualisation se trouvent généralement au cœur de ces écarts.

Les principaux facteurs d'écart sur ce marché découlent de la question de savoir si les accessoires sont regroupés avec les poches, de la façon dont les prix catalogue sont réduits aux ventes nettes, et si les kits de soins à domicile postopératoires sont comptabilisés. Mordor Intelligence rapporte un cas de base équilibré qui associe les volumes chirurgicaux aux schémas d'utilisation vérifiés, tandis que certains éditeurs externes extrapolent les expéditions des fabricants ou gonflent les valeurs en intégrant des produits d'incontinence non liés. L'alignement de l'année de référence en devises et notre actualisation annuelle distinguent davantage les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,47 milliards USD (2025) | ||

| 3,87 milliards USD (2024) | Cabinet de conseil mondial A | Regroupe les accessoires et certains produits d'incontinence jetables, s'appuie sur l'extrapolation des revenus globaux |

| 4,14 milliards USD (2024) | Société de données sectorielles B | Applique l'inflation des prix catalogue et des canaux de vente au détail larges, cadence d'actualisation non divulguée |

Ces contrastes montrent que la sélection rigoureuse des variables de Mordor et la cadence d'actualisation transparente offrent aux décideurs une base de référence fiable et clairement traçable.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des soins pour stomisés ?

La taille du marché des soins pour stomisés devrait atteindre 3,47 milliards USD en 2025 et croître à un TCAC de 4,42 % pour atteindre 4,30 milliards USD d'ici 2030.

Quelle catégorie de produit domine les revenus ?

Les poches pour stomie conservent leur leadership, représentant 84,56 % des revenus mondiaux de 2024, tandis que les accessoires constituent le segment à la croissance la plus rapide avec un TCAC de 5,12 %.

Qui sont les acteurs clés du marché des soins pour stomisés ?

Alcare Co., LTD, ConvaTec Group Plc., Hollister Inc., B Braun Melsungen AG et Coloplast A/S sont les principales entreprises opérant sur le marché des soins pour stomisés.

Quelle est la région à la croissance la plus rapide sur le marché des soins pour stomisés ?

L'Amérique du Nord devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des soins pour stomisés ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des soins pour stomisés.

Dernière mise à jour de la page le: