Taille et parts du marché de la chirurgie oculoplastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.61 Milliards de dollars |

| Taille du Marché (2031) | 16.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

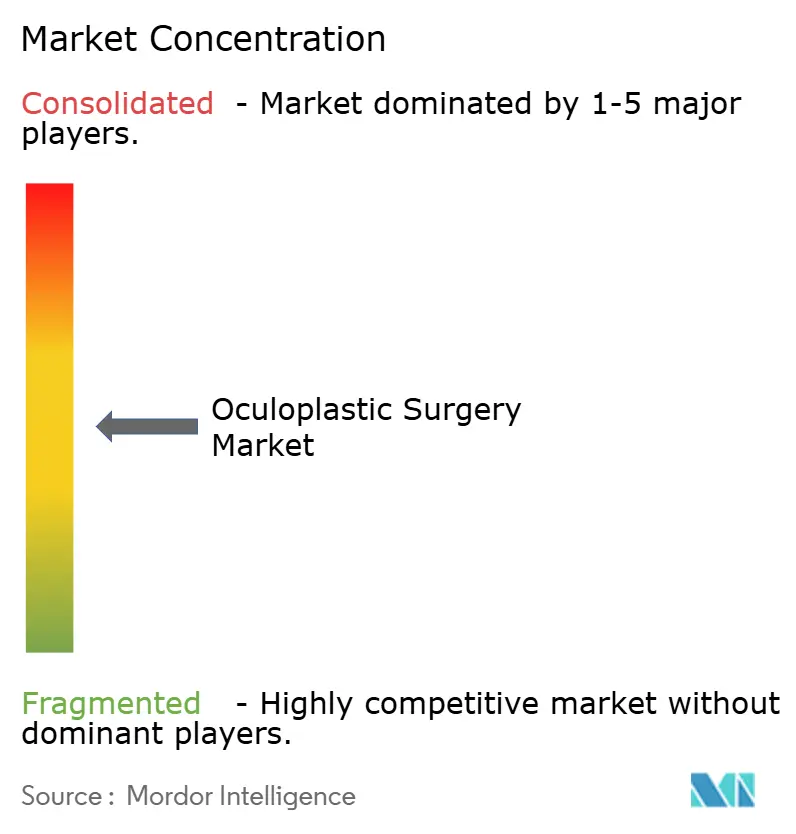

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie oculoplastique par Mordor Intelligence

La taille du marché de la chirurgie oculoplastique devrait passer de 10,88 milliards USD en 2025 à 11,61 milliards USD en 2026 et devrait atteindre 16,07 milliards USD d'ici 2031 à un CAGR de 6,72 % sur la période 2026-2031.

La demande soutenue des populations vieillissantes, le déploiement rapide de la planification chirurgicale assistée par IA et la préférence persistante des patients pour des procédures améliorant à la fois la fonction et l'apparence soutiennent cette expansion. La technologie réduit les temps de récupération tout en améliorant la précision, ce qui élargit l'acceptation des patients et renforce les arguments en faveur du remboursement. La consolidation parmi les fabricants de dispositifs et les prestataires spécialisés permet aux plus grandes entreprises de regrouper implants, imagerie et outils de gestion des cabinets, fidélisant ainsi les chirurgiens et générant des revenus récurrents. Enfin, la conscience esthétique portée par les réseaux sociaux, notamment chez les cohortes plus jeunes, transforme les interventions électives en achats liés au mode de vie qui propulsent les volumes mondiaux de procédures.

Points clés du rapport

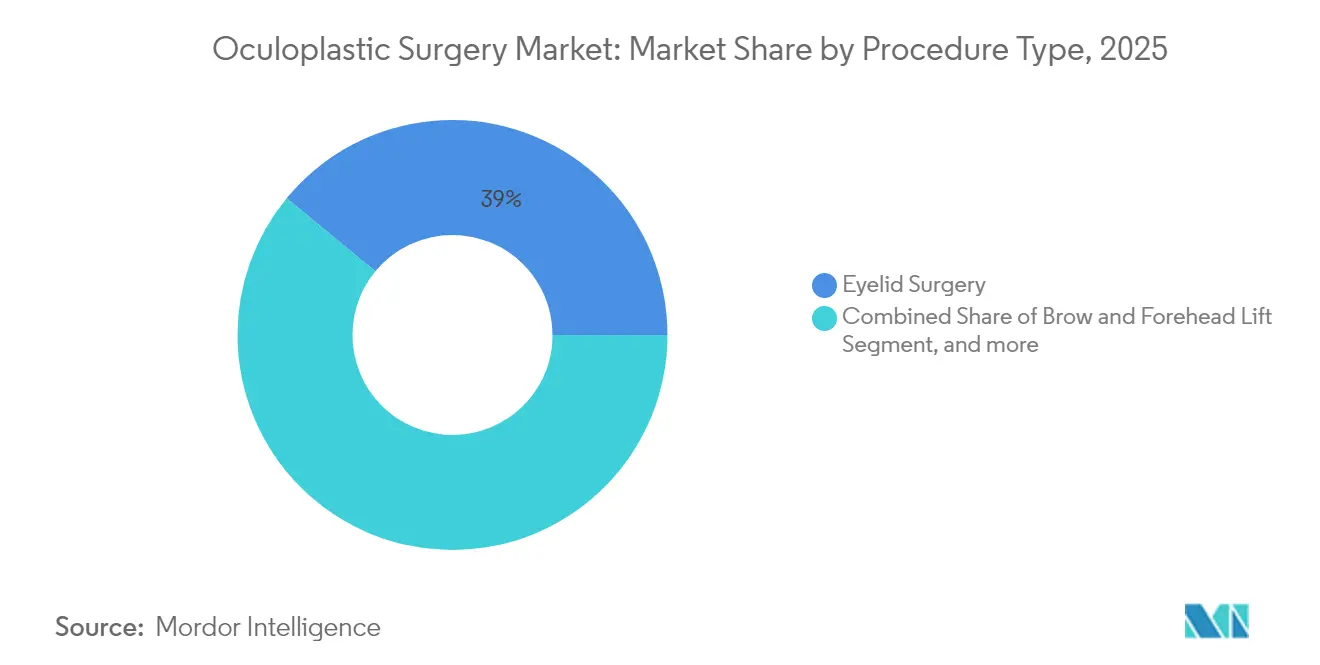

- Par type de procédure, la chirurgie des paupières a dominé avec 39,02 % de la part du marché de la chirurgie oculoplastique en 2025, tandis que le lifting des sourcils et du front a enregistré le CAGR le plus rapide à 8,64 % jusqu'en 2031.

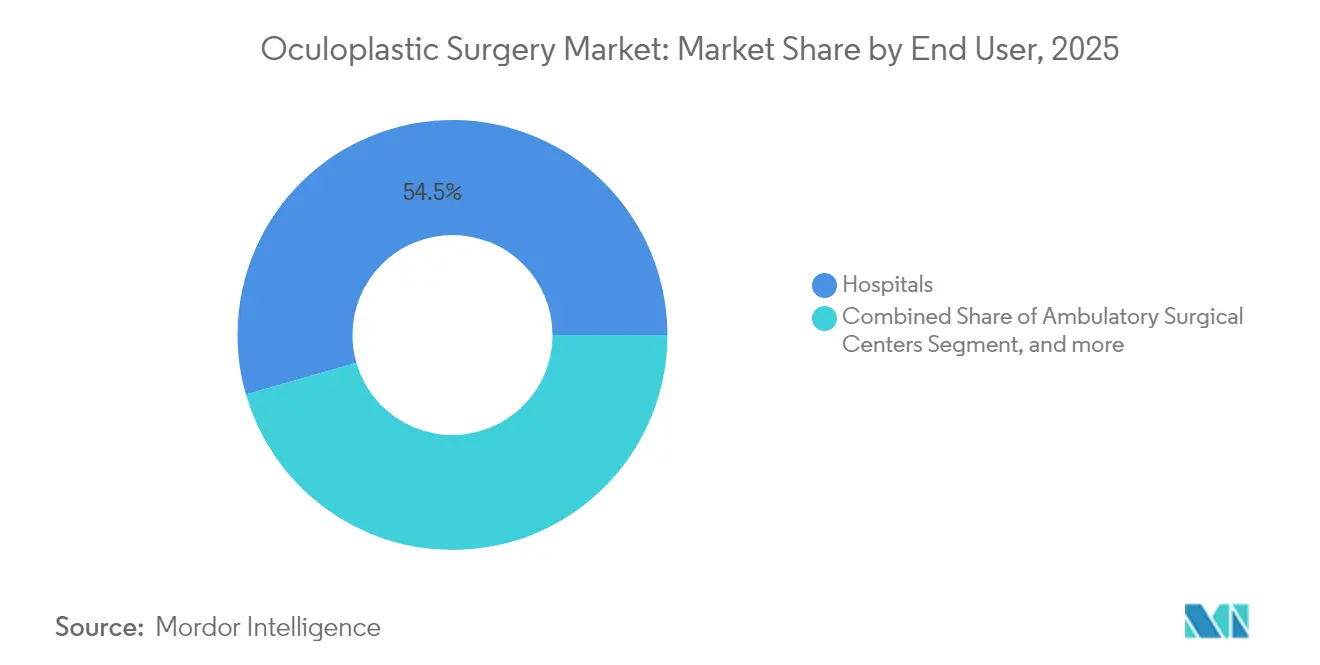

- Par utilisateur final, les hôpitaux détenaient 54,47 % de la taille du marché de la chirurgie oculoplastique en 2025, tandis que les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 9,11 % jusqu'en 2031.

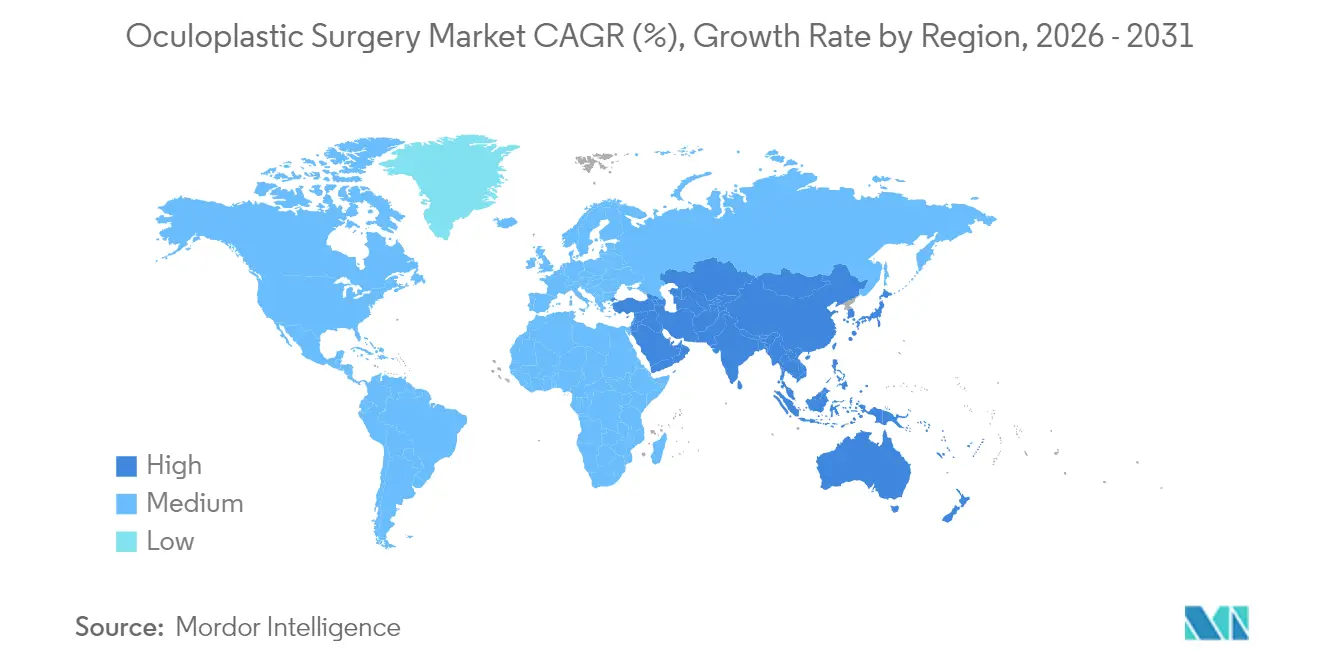

- Par géographie, l'Amérique du Nord a dominé avec 36,25 % de la part du marché de la chirurgie oculoplastique en 2025, mais l'Asie-Pacifique progresse à un CAGR de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la chirurgie oculoplastique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la population gériatrique avec des besoins liés aux paupières | +1.8% | Amérique du Nord et Europe dominantes | Long terme (≥ 4 ans) |

| Incidence croissante de la maladie oculaire thyroïdienne | +1.2% | Prévalence plus élevée dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption de la blépharoplastie mini-invasive | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique suit | Court terme (≤ 2 ans) |

| Planification préopératoire assistée par IA | +0.9% | Utilisation précoce en Amérique du Nord et en Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Adoption des greffes amniotiques humaines | +0.7% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande esthétique portée par les réseaux sociaux | +1.4% | Asie-Pacifique, Amérique latine, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique avec des préoccupations fonctionnelles et esthétiques liées aux paupières

La progression du nombre de personnes âgées de 65 ans et plus ajoute des millions de candidats potentiels à la réparation fonctionnelle des paupières et à l'amélioration esthétique. Aux États-Unis seulement, cette population passera de 56,1 millions en 2020 à 73,1 millions d'ici 2030, élargissant la base de patients principale qui recherche une blépharoplastie pour restaurer les champs visuels supérieurs et l'harmonie faciale. Des techniques telles que le lifting mini-invasif des paupières préservent la graisse orbitaire et minimisent les ecchymoses, alignant les résultats cliniques avec les attentes de récupération des personnes âgées. Étant donné que Medicare rembourse la blépharoplastie fonctionnelle lorsqu'une amélioration documentée du champ visuel est démontrée, les chirurgiens peuvent justifier l'intervention malgré la pression sur les barèmes d'honoraires. L'allongement de l'espérance de vie prolonge davantage la période pendant laquelle les patients attendent une vision claire et une apparence rajeunie, générant des affaires récurrentes pour les procédures de retouche et les traitements complémentaires. Les cabinets qui intègrent l'optimisation préopératoire de la surface oculaire et la gestion postopératoire de la sécheresse oculaire sont les mieux placés pour tirer parti de cette tendance démographique favorable.[1]Académie américaine d'ophtalmologie, "La technique de lifting mini-invasif des paupières montre une récupération plus rapide," aao.org

Incidence croissante de la maladie oculaire thyroïdienne et des tumeurs orbitaires

La maladie oculaire thyroïdienne bénéficie désormais de produits biologiques ciblés qui calment l'inflammation, permettant de planifier la chirurgie au moment où les tissus sont moins friables et les résultats plus prévisibles. Les décompressions post-biologiques éliminent 3,5 à 7,6 mm d'exophtalmie avec des taux de diplopie plus faibles, renforçant la confiance des chirurgiens et améliorant la satisfaction des patients. La maladie oculaire thyroïdienne nécessite souvent des interventions étagées sur les paupières, le strabisme et l'orbite, ce qui augmente le revenu par cas tout en créant des barrières à l'entrée pour les non-spécialistes. Les tumeurs orbitaires, bien que moins fréquentes, nécessitent des systèmes d'imagerie haute résolution et de navigation que les grandes entreprises de dispositifs regroupent dans des plateformes intégrées. Les centres capables de proposer une consultation endocrinologique et oculoplastique le même jour captent les références des endocrinologues communautaires et des médecins de premier recours. Les variations régionales de la suffisance en iode façonnent la distribution géographique des maladies et créent des opportunités pour des centres d'excellence de marque en Europe, en Asie de l'Est et dans certaines parties des États du Golfe.[2]Chirurgie plastique et reconstructive ophtalmique, "Résultats de la décompression orbitaire endoscopique," journals.lww.com

Adoption rapide des techniques de blépharoplastie mini-invasive et de brow-pexy

Les sutures PDO barbelées, les ports d'accès de 2 à 3 mm et le repositionnement transconjonctival de la graisse permettent aux chirurgiens de traiter la dermatochalasis fonctionnelle et les préoccupations esthétiques sans incisions longues. La récupération est désormais en moyenne de 7 jours au lieu de 14, ce qui élimine l'interruption professionnelle qui dissuadait autrefois les jeunes professionnels. Les cours de formation proposés par les fabricants de dispositifs génèrent des revenus, mais surtout fidélisent les chirurgiens à des plateformes spécifiques. La plupart des cas mini-invasifs migrent des blocs opératoires hospitaliers vers des cabinets accrédités, renforçant le contrôle du chirurgien sur la planification et les revenus annexes. Des taux de satisfaction élevés se traduisent par des avis positifs en ligne qui réduisent les dépenses marketing par prospect et amplifient la demande locale. La courbe de diffusion reflète l'adoption du LASIK il y a deux décennies, suggérant que le marché de la chirurgie oculoplastique continuera à redistribuer les volumes vers des sites de moindre acuité dans les environnements urbains et périurbains.

Planification préopératoire assistée par IA améliorant les résultats chirurgicaux

Les modèles d'apprentissage automatique cartographient désormais les distances périorbitaires, simulent les résultats à plusieurs points d'incision et prévoient la hauteur des paupières à 0,5 mm près. Ces outils prédictifs raccourcissent les consultations et soutiennent le consentement éclairé grâce à des rendus photographiques qui définissent des attentes réalistes. L'intelligence artificielle signale également les combinaisons de codes CPT, réduisant la sous-facturation et les refus des payeurs qui érodent les marges des cabinets. Les grands cabinets affinent des algorithmes propriétaires à chaque cas, créant des avantages liés aux données qui découragent la banalisation. Les régulateurs ont commencé à émettre des orientations sur le contrôle des modifications algorithmiques, de sorte que la conformité précoce protégera l'avantage du premier entrant. Les patients plus jeunes demandent activement une visualisation par IA lors des consultations, considérant la technologie comme une norme de soins plutôt qu'une nouveauté.[3]Chirurgie plastique et reconstructive – Global Open, "Automatisation du codage basée sur l'IA dans la pratique oculoplastique," journals.lww.com/prsgo

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et remboursement limité | -1.4% | Aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens oculoplasticiens formés | -0.8% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Coûts liés au risque d'infection périopératoire | -0.6% | Impact plus élevé dans les systèmes de santé en développement | Moyen terme (2-4 ans) |

| Concurrence des alternatives non chirurgicales | -1.1% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et remboursement limité

La réduction de 5,4 % du facteur de conversion Medicare 2024 oblige les cabinets oculoplastiques américains à augmenter leur volume ou à se tourner vers des actes esthétiques payés en espèces. Des dynamiques similaires se produisent en Europe où les paiements liés aux groupes homogènes de malades sont à la traîne de l'inflation. Les hôpitaux réagissent en transférant les cas à moindre risque vers des centres ambulatoires, conservant ainsi les chirurgiens tout en réduisant les frais généraux liés aux hospitalisations. En Asie-Pacifique et en Amérique latine, la couverture partielle des assurances laisse de nombreux patients à leur propre charge, ce qui freine l'adoption des reconstructions en plusieurs étapes. Les disparités de prix ont alimenté un circuit de tourisme médical qui oriente les patients sensibles aux coûts vers des centres en Turquie, en Thaïlande et en Colombie. Les plateformes numériques qui proposent des forfaits chirurgicaux tout compris modifient les frontières concurrentielles en déplaçant la demande au-delà des frontières.

Pénurie de chirurgiens oculoplasticiens formés par fellowship dans les régions à faible revenu

L'ophtalmologie mondiale fait face à un déficit projeté de 30 % de cliniciens d'ici 2035, le manque se faisant sentir le plus fortement dans les provinces rurales et les pays à faible revenu. Les places de fellowship restent limitées et les taux de correspondance oscillent en dessous de 55 %, ce qui contraint la production de diplômés. Ce vide invite à un transfert de tâches vers des ophtalmologistes généralistes, bien que les cas orbitaires complexes restent hors de leur portée. Le télé-mentorat et les diagnostics assistés par IA étendent la portée des spécialistes, mais les lacunes en matière de responsabilité juridique et de bande passante ralentissent l'adoption. Les organisations non gouvernementales internationales financent des centres de formation régionaux, mais la rétention est difficile lorsque les diplômés migrent vers la pratique privée urbaine. Des solutions évolutives pourraient dépendre de fellowships modulaires combinant des simulateurs de réalité virtuelle et de brèves sessions intensives sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : dominance des paupières et accélération des sourcils

La chirurgie des paupières représentait 39,02 % de la taille du marché de la chirurgie oculoplastique en 2025, confirmant une domination de longue date qui mêle nécessité fonctionnelle et demande esthétique. La blépharoplastie de la paupière supérieure reste couverte par de nombreux payeurs lorsque les tests du champ visuel prouvent une obstruction, ce qui préserve un flux de remboursement fiable. Les chirurgiens ont affiné le placement des incisions sous les plis naturels, tandis que les philosophies de préservation des graisses limitent le creusement qui compromettait autrefois l'esthétique. Parallèlement, l'adoption croissante du resserrement cutané au laser améliore les résultats sans incisions supplémentaires.

La catégorie du lifting des sourcils et du front se développe à un CAGR de 8,64 % jusqu'en 2031, ce qui en fait le segment le plus rapide du marché de la chirurgie oculoplastique. Les plateformes endoscopiques permettent désormais des incisions de 1 cm sur la ligne des cheveux qui ancrent le sourcil sur des vis résorbables, réduisant la convalescence à moins de 10 jours. Les patients plus jeunes recherchent une élévation subtile des sourcils associée à un entretien par toxine, créant un pipeline pour une éventuelle conversion chirurgicale. Des opportunités de vente croisée émergent lorsque les chirurgiens coordonnent le travail sur la paupière supérieure et les sourcils en une seule séance, optimisant le temps de bloc opératoire et améliorant le revenu par cas. Ces dynamiques maintiennent la domination des paupières tout en positionnant les procédures sur les sourcils pour capter une part de croissance disproportionnée.

Par utilisateur final : la prédominance des hôpitaux face à l'élan des centres chirurgicaux ambulatoires

Les hôpitaux détenaient 54,47 % de la taille du marché de la chirurgie oculoplastique en 2025 car ils gèrent des cas de haute acuité tels que la décompression orbitaire nécessitant une surveillance intensive. Les ressources intégrées d'imagerie, de pathologie et de soins intensifs restent convaincantes pour les cas complexes, même si la pression sur les coûts s'intensifie. Les centres académiques soutiennent également la demande en gérant des programmes de fellowship qui font passer les stagiaires par les listes opératoires, garantissant le flux de procédures et l'utilisation des dispositifs.

Les centres chirurgicaux ambulatoires croîtront à un CAGR de 9,11 % jusqu'en 2031 et remodèlent le marché de la chirurgie oculoplastique grâce à une planification agile et des frais généraux réduits. La migration des procédures s'accélère à mesure que les assureurs approuvent des différentiels de lieu de service qui partagent les économies avec les patients. Les chirurgiens gagnent en autonomie sur la sélection du personnel et les protocoles postopératoires, tandis que la tarification groupée des implants améliore encore les marges. Les cliniques ophtalmologiques spécialisées et les cabinets de chirurgie font le pont entre les capacités hospitalières et l'efficacité des centres chirurgicaux ambulatoires, offrant une anesthésie avancée et des environnements stériles sans la bureaucratie des grands systèmes. La carte concurrentielle dépendra du cadre capable de valider l'équivalence en matière de sécurité tout en maintenant un avantage tarifaire.

Analyse géographique

L'Amérique du Nord représente 36,25 % de la part du marché de la chirurgie oculoplastique en 2025 et continue de bénéficier de solides pipelines de fellowship, d'une forte sensibilisation et de réseaux de payeurs sophistiqués. Les réductions du facteur de conversion en 2024 encouragent les cabinets à ajouter des paupières esthétiques et des liftings des sourcils payés en espèces, lissant la volatilité des revenus. Les cabinets de chirurgie ambulatoire, représentant 2,2 % des procédures au premier trimestre 2023, offrent aux chirurgiens des honoraires d'établissement autrefois captés par les hôpitaux, renforçant le leadership régional. Les consolidateurs soutenus par le capital-investissement développent des réseaux multi-États qui négocient des contrats d'approvisionnement à grande échelle et investissent dans l'imagerie par IA pour attirer les références.

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 7,55 % jusqu'en 2031, les classes moyennes en expansion accordant la priorité à l'apparence dans les contextes professionnels et sociaux. Les régimes de santé universelle soutenus par les gouvernements en Corée du Sud et au Japon remboursent la blépharoplastie fonctionnelle, tandis que le paiement privé couvre les compléments esthétiques. Les leaders du secteur des dispositifs tels qu'Alcon consacrent 828 millions USD en 2023 à la R&D pour des produits de lentilles et d'imagerie adaptés à l'anatomie asiatique, signalant un engagement à long terme. Pendant ce temps, l'Administration nationale des produits médicaux de Chine resserre les délais d'approbation des dispositifs, garantissant la qualité mais allongeant les cycles de planification de l'entrée sur le marché.

L'Europe maintient une croissance modérée grâce à la couverture universelle et à une solide gouvernance clinique. Le vieillissement démographique pousse à la hausse les interventions fonctionnelles sur les paupières et les liftings des sourcils, mais les mesures d'austérité plafonnent la croissance des remboursements. Des techniques innovantes comme la réparation antérieure du ptosis restent privilégiées par 66 % des chirurgiens interrogés au Royaume-Uni. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait en termes de parts, mais affichent des poches d'adoption rapide. Les chirurgiens brésiliens sont pionniers dans la tomographie par cohérence optique intégrée au microscope qui améliore la visualisation maculaire et démontre la capacité de la région à faire des bonds en avant avec des outils avancés.

Paysage concurrentiel

Le marché de la chirurgie oculoplastique présente une fragmentation modérée avec des multinationales mondiales de dispositifs, des entreprises pharmaceutiques spécialisées et des startups agiles qui se disputent toutes la fidélité des chirurgiens. Alcon, Johnson & Johnson Vision et Carl Zeiss Meditec utilisent de larges portefeuilles et des équipes de vente mondiales pour influencer les techniques de procédure et les choix de produits. L'acquisition de LENSAR pour 430 millions USD par Alcon et sa participation majoritaire dans Aurion Biotech illustrent une stratégie visant à intégrer les lasers femtosecondes et la thérapie cellulaire régénérative dans un seul écosystème, augmentant les coûts de changement pour les chirurgiens.

Le leadership technologique reste le principal champ de bataille. Carl Zeiss Meditec a augmenté son chiffre d'affaires du premier semestre de l'exercice de 10,9 % pour atteindre 1 050,5 millions EUR après l'acquisition du Dutch Ophthalmic Research Center, qui a élargi la gamme réfractive et rétinienne. L'acquisition d'Asensus Surgical par KARL STORZ ajoute le système LUNA avec une intelligence augmentée peropératoire, signalant une poussée vers la robotique qui promet une dissection sans tremblements et une précision infra-millimétrique. Les startups axées sur la planification préopératoire assistée par IA ou les implants biorésorbables attirent des financements de capital-risque mais s'associent souvent à des acteurs plus importants pour leur force de distribution.

La conformité réglementaire est un différenciateur puissant. Une lettre d'avertissement de la FDA adressée à Integra LifeSciences concernant des lacunes dans le système qualité a interrompu les expéditions d'implants et ouvert des portes aux concurrents capables de certifier une fourniture ininterrompue. Les prestataires exigent de plus en plus des données de surveillance post-commercialisation, obligeant les fournisseurs à financer des registres à long terme. Dans les économies émergentes, le premier fournisseur à naviguer dans les cadres d'approbation locaux et à organiser la formation des chirurgiens capture souvent des parts ancrées. Une intense activité de fusion-acquisition devrait se poursuivre à mesure que les acheteurs stratégiques comblent les lacunes de leurs gammes de produits et que les startups monétisent leurs innovations.

Leaders du secteur de la chirurgie oculoplastique

TEKNO-MEDICAL Optik-Chirurgie GmbH

B. Braun Melsungen AG

Katena (Blink Medical Ltd.)

Karl Storz SE & Co. KG

Integra LifeSciences Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Alcon a annoncé son accord pour acquérir LENSAR, Inc. pour environ 356 millions USD, renforçant son portefeuille de technologies de chirurgie de la cataracte avec le système de traitement laser robotique de la cataracte ALLY et le logiciel propriétaire Streamline. L'acquisition vise à améliorer l'efficacité et la précision des procédures de cataracte, en répondant à la forte prévalence de l'astigmatisme visuellement significatif et en élargissant l'adoption de la technologie laser femtoseconde.

- Mars 2025 : Alcon a acquis une participation majoritaire dans Aurion Biotech, qui développe AURN001, une thérapie cellulaire allogénique en phase clinique pour l'œdème cornéen dû à une maladie endothéliale cornéenne. La thérapie combine des cellules endothéliales cornéennes humaines avec un inhibiteur de la rho kinase, avec des essais de phase 3 aux États-Unis prévus pour fin 2025 afin de répondre aux pénuries mondiales de tissu cornéen.

- Février 2025 : Lumenis a lancé OptiLIFT, un dispositif non invasif utilisant la technologie de stimulation musculaire dynamique pour traiter le relâchement de la paupière inférieure et l'altération du clignement. Les études cliniques ont démontré une réduction de 75 % du relâchement des paupières et une amélioration de 70 % de la qualité du clignement, ciblant le manque important d'options de traitement non chirurgical pour les affections touchant plus de 60 % des patients atteints de sécheresse oculaire.

- Janvier 2025 : Cencora a finalisé l'acquisition d'une participation de 85 % dans Retina Consultants of America auprès de Webster Equity Partners pour 4,6 milliards USD, soulignant un investissement significatif dans les services ophtalmologiques et démontrant l'attractivité du secteur pour une consolidation des soins de santé à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mondial de la chirurgie oculoplastique comme le chiffre d'affaires annuel total généré par les procédures chirurgicales fonctionnelles et esthétiques sur les paupières, l'orbite, les voies lacrymales et les structures faciales adjacentes, réalisées dans des hôpitaux, des centres de chirurgie ambulatoire et des cliniques spécialisées agréées. Le périmètre inclut les ventes d'instruments, d'implants et d'équipements connexes facturés dans le cadre du forfait de procédure.

Exclusion du périmètre : les injectables non chirurgicaux autonomes tels que la toxine botulique et les produits de comblement dermique ne sont pas comptabilisés ici.

Aperçu de la segmentation

- Par type de procédure

- Chirurgie des paupières

- Lifting des sourcils et du front

- Chirurgie oculoplastique adjacente au lifting facial

- Décompression lacrymale et orbitaire

- Chirurgie oculoplastique pédiatrique

- Autres types de procédures

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques ophtalmologiques spécialisées

- Centres de chirurgie esthétique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des chirurgiens oculoplasticiens, des infirmiers de bloc opératoire, des directeurs de centres chirurgicaux ambulatoires et des cadres de distribution en Amérique du Nord, en Europe et en Asie nous ont fourni des informations en temps réel sur les évolutions de la composition des cas, les charges typiques en consommables et les grilles tarifaires régionales, nous permettant de remettre en question les hypothèses de bureau et d'affiner les facteurs de conversion.

Recherche documentaire

Nos analystes ont examiné des sources publiques telles que la Société américaine des chirurgiens plasticiens, les tableaux démographiques de l'OMS, les approbations de dispositifs de la FDA, les données d'expédition de la base de données Comtrade des Nations Unies et les tableaux de bord des dépenses nationales de santé, qui décrivent ensemble les volumes de procédures, les tendances du vieillissement de la population, les règles de remboursement et les flux commerciaux des kits chirurgicaux. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques nous ont ensuite aidés à suivre les prix de vente moyens des implants orbitaires et des plateformes laser émergentes.

Nous avons intégré des ensembles de données payants sélectionnés, D&B Hoovers pour les répartitions des revenus des entreprises, Dow Jones Factiva pour les actualités sur les prix des procédures et Questel pour la dynamique des brevets, afin de tester les signaux de saturation du marché. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui multiplie les volumes annuels de chirurgies des paupières, des sourcils, orbitaires et lacrymales (tirés des registres de procédures et des codes de facturation des assureurs) par des valeurs moyennes régionales validées des procédures, puis nous ajustons pour les fuites vers les centres chirurgicaux ambulatoires détenus par des hôpitaux et les volumes esthétiques payés en espèces. Une vérification ascendante sélective, par agrégation des fournisseurs d'implants et de packs jetables, ancre les totaux avant réconciliation. Les variables clés alimentant notre prévision par régression multivariée comprennent la croissance de la population de 65 ans et plus, la prévalence de la maladie oculaire thyroïdienne, les délais d'attente pour la chirurgie élective, la hausse du prix de vente moyen induite par la technologie et la pénétration des centres chirurgicaux ambulatoires. Les lacunes dans les données brutes sont comblées par des proxies régionaux pondérés ou des moyennes mobiles sur trois ans.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes, les seuils de variance déclenchent une reprise de contact avec les sources, et chaque modèle est actualisé annuellement, avec des mises à jour en cours de cycle si des chocs réglementaires ou de remboursement modifient les hypothèses de base.

Pourquoi la base de référence de Mordor pour la chirurgie oculoplastique est-elle fiable

Les chiffres de marché publiés divergent souvent parce que les entreprises choisissent différents paniers de procédures, références de prix et cadences d'actualisation. Nous reconnaissons ces variables d'emblée et les précisons dans chaque classeur afin que les clients puissent reproduire les calculs.

Les principaux facteurs d'écart par rapport aux autres études comprennent notre exclusion des injectables non chirurgicaux, notre pondération des volumes payés en espèces dans les centres chirurgicaux ambulatoires et notre cadence d'actualisation annuelle, tandis que d'autres peuvent intégrer les produits de comblement cosmétiques dans les totaux ou figer les bases démographiques pendant plusieurs années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,88 milliards USD (2025) | ||

| 9,86 milliards USD (2024) | Consultance mondiale A | moyenne des données de facturation hospitalière sans ajustement pour les centres chirurgicaux ambulatoires |

| 11,35 milliards USD (2024) | Éditeur de recherche B | applique un prix de vente moyen uniforme dans toutes les régions et inclut certains revenus des injectables |

La comparaison montre qu'en isolant clairement les revenus chirurgicaux et en actualisant les données chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les gestionnaires peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la chirurgie oculoplastique d'ici 2031 ?

La taille du marché de la chirurgie oculoplastique devrait atteindre 16,07 milliards USD d'ici 2031, soutenue par un CAGR de 6,72 %.

Quelle procédure domine actuellement le marché ?

La chirurgie des paupières est en tête, représentant 39,02 % de la part du marché de la chirurgie oculoplastique en 2025.

Pourquoi les centres chirurgicaux ambulatoires croissent-ils plus vite que les hôpitaux ?

Les centres chirurgicaux ambulatoires offrent des coûts plus bas, des délais de planification plus courts et un contrôle médical accru, et leur croissance est prévue à un CAGR de 9,11 % jusqu'en 2031.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 7,55 % en raison de l'augmentation des dépenses de la classe moyenne et de la demande esthétique portée par les réseaux sociaux.

Comment l'intelligence artificielle transforme-t-elle la pratique oculoplastique ?

L'IA simule désormais les résultats chirurgicaux, optimise la planification des incisions et automatise la facturation, ce qui réduit les taux de révision et améliore les marges des cabinets.

Quels sont les principaux freins à la croissance du marché ?

Les coûts élevés des procédures avec un remboursement limité et la pénurie de chirurgiens formés par fellowship dans les régions à faible revenu ralentissent l'expansion globale.

Dernière mise à jour de la page le: