Taille et Part du Marché des Revêtements Optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.99 Milliards de dollars |

| Taille du Marché (2031) | 33.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

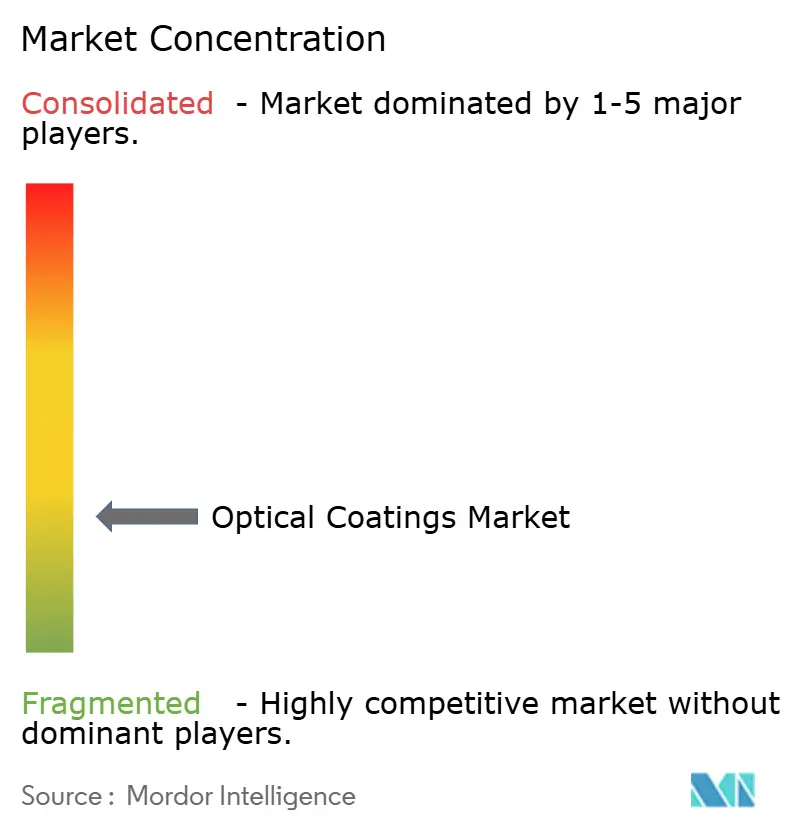

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Optiques par Mordor Intelligence

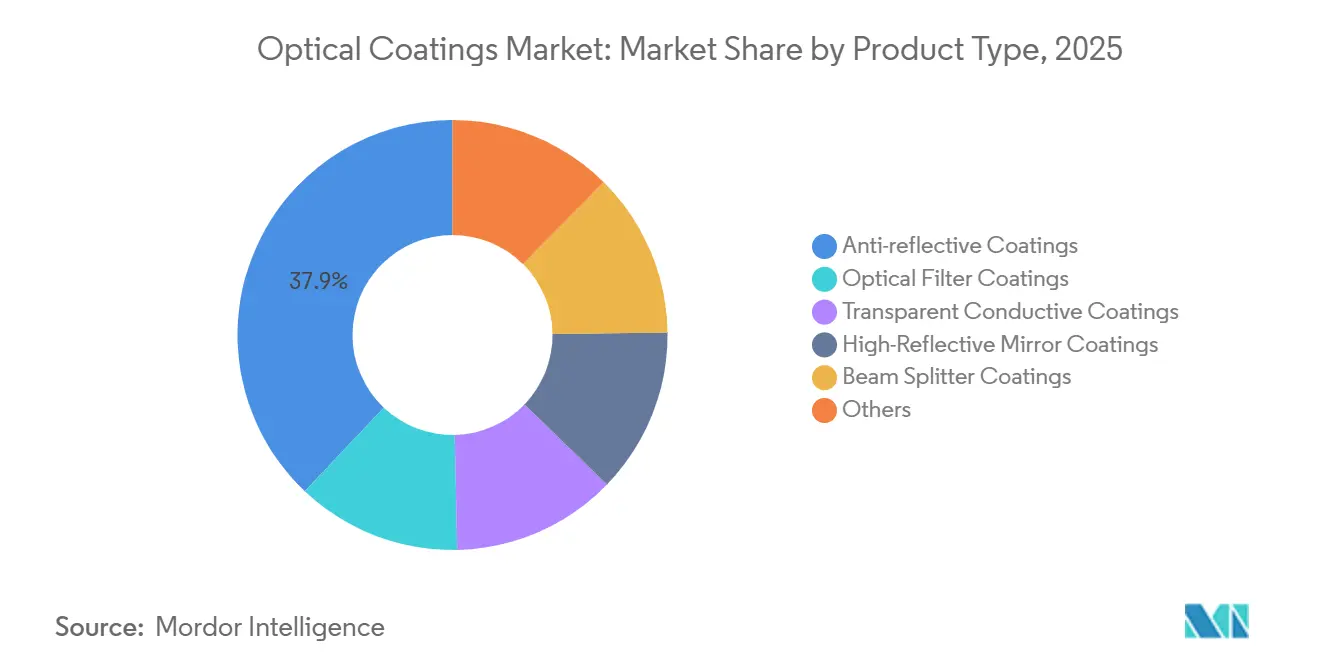

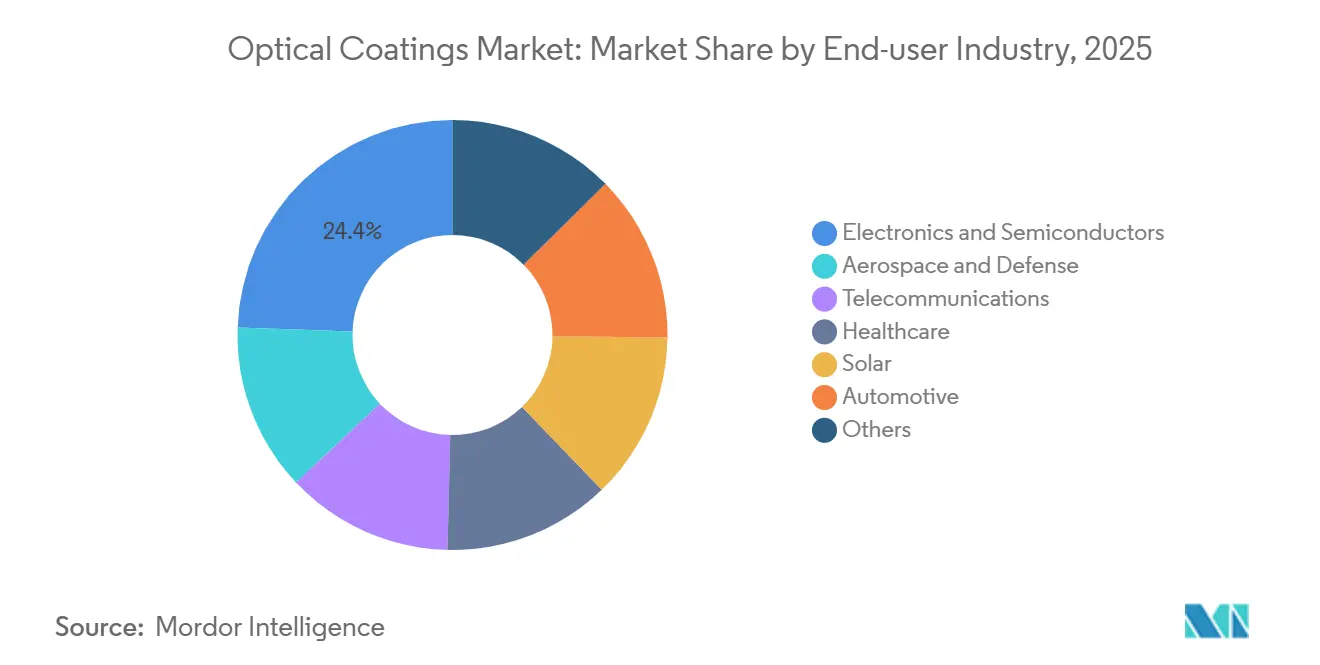

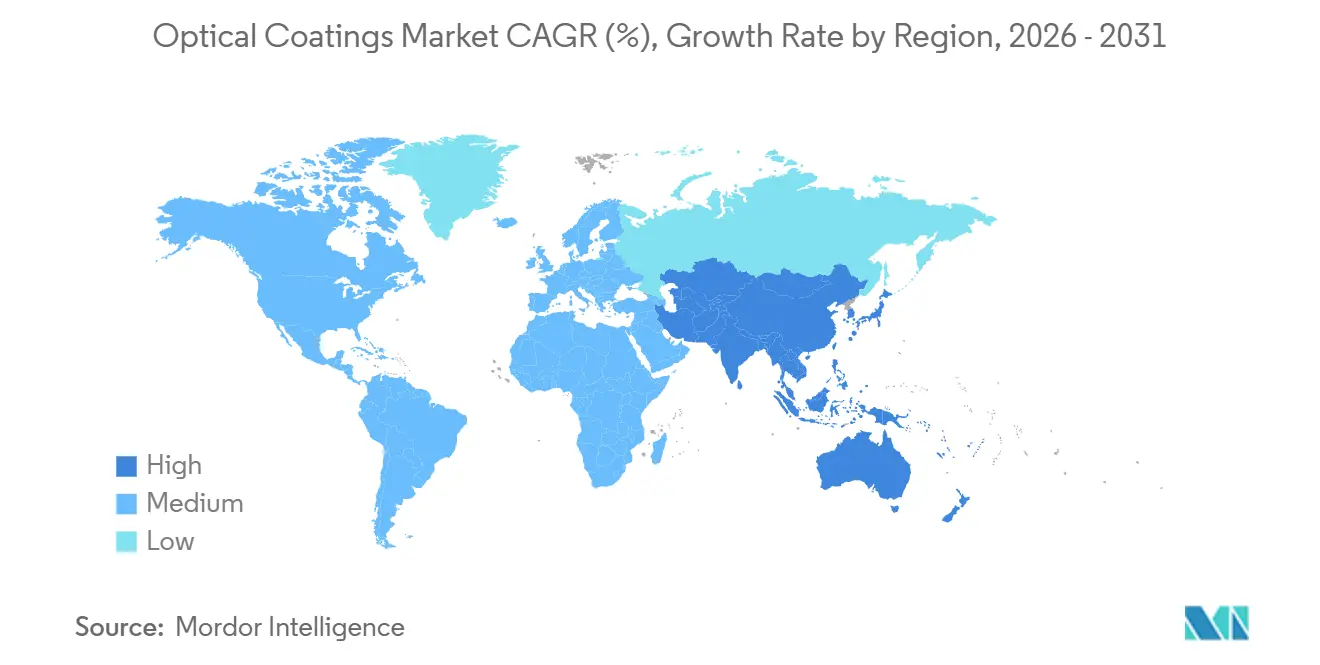

La taille du Marché des Revêtements Optiques était évaluée à 23,54 milliards USD en 2025 et devrait croître de 24,99 milliards USD en 2026 pour atteindre 33,71 milliards USD d'ici 2031, à un TCAC de 6,17 % durant la période de prévision (2026-2031). La demande augmente à mesure que le secteur pivote des films minces de commodité vers des empilements conçus qui ouvrent la voie à la photonique émergente, notamment les modules solaires bifaciaux, les guides d'ondes à métasurfaces pour les casques de réalité augmentée et les filtres à très faibles pertes pour les circuits photoniques 6G. Les revêtements antireflet représentent 37,94 % du chiffre d'affaires 2025, et leurs perspectives de croissance à 6,46 % les positionnent comme la catégorie de produits à la fois la plus importante et la plus dynamique. Le dépôt chimique en phase vapeur (CVD) conserve une part de 41,88 % grâce à sa capacité de mise à l'échelle sur verre Gen 10.5, tandis que la pulvérisation par faisceau d'ions devrait s'accélérer à 6,81 % à mesure que les programmes aérospatiaux et de défense exigent une précision inférieure au nanomètre. L'Asie-Pacifique contribue à 34,78 % des ventes 2025 et progresse à 8,11 % alors que la construction de nouvelles usines d'affichage en Chine et le leadership de la Corée du Sud dans l'OLED créent des pôles d'équipements régionaux, tandis que l'Amérique du Nord et l'Europe se concentrent sur des niches à haute valeur ajoutée telles que les circuits intégrés photoniques 6G et les optiques LiDAR automobiles.

Principaux Enseignements du Rapport

- Par type de produit, les revêtements antireflet ont dominé avec 37,94 % de la part du marché des revêtements optiques en 2025 ; ce même segment devrait se développer à un TCAC de 6,46 % jusqu'en 2031.

- Par technologie de dépôt, le dépôt chimique en phase vapeur représentait 41,88 % de la taille du marché des revêtements optiques en 2025, tandis que la pulvérisation par faisceau d'ions enregistre le TCAC projeté le plus élevé à 6,81 % jusqu'en 2031.

- Par utilisateur final, l'électronique et les semi-conducteurs détenaient 24,44 % de la part du marché des revêtements optiques en 2025, tandis que l'aérospatiale et la défense devraient connaître la croissance la plus rapide à 7,64 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 34,78 % du chiffre d'affaires en 2025 et progresse à un TCAC de 8,11 %, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Optiques

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les films antireflet de qualité solaire réduisent le coût actualisé de l'énergie dans les modules photovoltaïques bifaciaux | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Les méta-revêtements AR/HR permettant les guides d'ondes AR/VR pour les casques grand public | +0.9% | Amérique du Nord et UE pour la recherche et le développement ; Asie-Pacifique pour la fabrication en volume | Court terme (≤ 2 ans) |

| Empilements de filtres à très faibles pertes compatibles 6G pour les circuits intégrés photoniques | +0.7% | Amérique du Nord, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande militaire en imagerie hyperspectrale pour les revêtements de filtres à large bande | +1.1% | Amérique du Nord, UE, certains pays du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Forte demande grand public pour les écrans OLED/µLED | +1.4% | Cœur de l'Asie-Pacifique (Chine, Corée du Sud), extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Films Antireflet de Qualité Solaire Réduisent le Coût Actualisé de l'Énergie dans les Modules Photovoltaïques Bifaciaux

Les modules photovoltaïques bifaciaux équipés d'empilements antireflet double face dépassent désormais 25 % d'efficacité cellulaire, faisant passer le coût actualisé de l'énergie en dessous de 0,03 USD par kilowattheure dans les zones à fort ensoleillement. La cellule à contact passivé par oxyde tunnel de Tongwei Solar atteignant 25,5 %, annoncée en 2025, a attribué 0,8 point de pourcentage de gain à des revêtements de surface avant et arrière optimisés qui minimisent la réflexion de 300 à 1 200 nanomètres. Une production plus élevée réduit les coûts d'équilibre du système, incitant l'Institut national de l'énergie solaire de l'Inde à noter un rendement annuel supérieur de 18 % pour les réseaux bifaciaux dans les climats désertiques. Les fabricants de modules internalisent les étapes de revêtement pour sécuriser les recettes d'empilement, resserrant l'offre pour les enducteurs indépendants et favorisant les acteurs qui amortissent le capital CVD assisté par plasma sur des lignes de classe gigawatt.

Les Méta-Revêtements AR/HR Permettant les Guides d'Ondes AR/VR pour les Casques Grand Public

Les guides d'ondes à métasurfaces remplacent les empilements multicouches encombrants par des nanostructures sub-longueur d'onde qui amincissent les moteurs optiques en dessous de 5 millimètres. Meta Platforms a documenté une conception en dioxyde de titane à 92 % d'efficacité en 2024[1]Meta Platforms, "Holographic Waveguide Metasurfaces," nature.com, et Samsung Research a suivi avec une variante holographique en 2025, offrant un champ de vision de 50 degrés compatible avec les lunettes. Les marques qui sécurisent la propriété intellectuelle des méta-revêtements et s'alignent avec des spécialistes de la pulvérisation par faisceau d'ions contrôleront la nomenclature des futurs produits électroniques grand public, tandis que les fournisseurs AR traditionnels risquent l'obsolescence s'ils n'investissent pas dans des capacités de nanofabrication.

Empilements de Filtres à Très Faibles Pertes Compatibles 6G pour les Circuits Intégrés Photoniques

Les opérateurs de télécommunications se préparant aux essais 6G stipulent une perte d'insertion inférieure à 0,1 décibel par centimètre sur les guides d'ondes en nitrure de silicium, un objectif que la pulvérisation traditionnelle ne parvient pas à atteindre. Nokia Bell Labs a validé une transmission cohérente à 300 gigahertz en utilisant de tels revêtements en 2025, tandis qu'Ericsson a mis en évidence une uniformité d'épaisseur d'empilement de ±2 nanomètres comme le goulot d'étranglement pour les filtres en bande térahertz. La pulvérisation par faisceau d'ions et le dépôt de couches atomiques offrent la précision nécessaire mais impliquent des outils à forte intensité capitalistique et à faible débit, déclenchant des courses régionales ; l'AIST du Japon et l'ETRI de Corée du Sud visent tous deux des lignes de dépôt de couches atomiques de 10 plaquettes par heure d'ici 2027.

Demande Militaire en Imagerie Hyperspectrale pour les Revêtements de Filtres à Large Bande

Les programmes de défense spécifient des revêtements qui transmettent des bandes spectrales étroites sur 400 à 2 500 nanomètres avec un rejet hors bande supérieur à 10⁴. L'appel à propositions SBIR 2024 de la Marine américaine exigeait des filtres résistants au brouillard salin supportant des cycles de -40 à 70 °C[2]U.S. Navy, "SBIR Topic N241-105," navy.mil. Les tests du Laboratoire de recherche de l'armée en 2025 ont montré que les revêtements déposés par pulvérisation par faisceau d'ions sur du germanium restaient stables après 500 cycles thermiques, tandis que les versions déposées par pulvérisation plasma dérivaient de 12 nanomètres. La norme OTAN 2024 a fixé une uniformité de ±1 nanomètre sur des ouvertures de 100 millimètres, excluant effectivement le CVD. Les fournisseurs qui équilibrent la demande de défense à haute valeur et faible volume avec des capteurs commerciaux à spécifications inférieures défendront leurs marges.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilité de l'approvisionnement en oxyde d'indium-étain | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE en raison de la dépendance aux importations | Court terme (≤ 2 ans) |

| Interdictions plus strictes des PFAS affectant les revêtements durs à base de fluorure | -0.5% | UE, Amérique du Nord ; impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intensité des dépenses d'investissement des lignes de dépôt de couches atomiques | -0.6% | Mondial, plus aigu dans les régions avec des subventions de fabrication limitées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de l'Approvisionnement en Oxyde d'Indium-Étain

La Chine contrôle 60 % de l'indium raffiné, et les États-Unis ont importé 100 % de leurs besoins en 2024 selon l'Institut géologique des États-Unis. Une hausse de prix de 35 % en 2023-2024 reflète le resserrement des quotas d'exportation, tandis que le recyclage capte moins de 15 % des déchets. Les fabricants d'écrans financent des alternatives telles que le graphène et les nanofils d'argent, mais aucune n'égale l'équilibre conductivité-transparence de l'oxyde d'indium-étain à grande échelle. Samsung Display a alloué 120 millions USD à la recherche sans oxyde d'indium-étain, mais une commercialisation est peu probable avant 2028, laissant les enducteurs exposés à l'inflation des matières premières.

Interdictions Plus Strictes des PFAS Affectant les Revêtements Durs à Base de Fluorure

L'Agence de protection de l'environnement des États-Unis a classé certains PFAS comme substances dangereuses en avril 2024, et l'Agence européenne des produits chimiques en a ajouté quatre à sa liste de candidats REACH la même année. Les substituts tels que les siloxanes présentent des indices d'usure Taber supérieurs de 30 %, réduisant la durabilité des écrans de smartphones. Corning qualifie des formulations sans PFAS pour le verre Gorilla mais prévoit 12 à 18 mois de tests supplémentaires chez les clients, ce qui pèse de manière disproportionnée sur les petites maisons d'enduction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Revêtements Antireflet Dominent dans le Solaire et l'Affichage

Les revêtements antireflet ont représenté 37,94 % du chiffre d'affaires en 2025, et le segment devrait se développer à un TCAC de 6,46 % jusqu'en 2031. Les empilements double face sur verre solaire bifacial et les couches à faible réflectance sur les panneaux OLED représentent près des deux tiers de la consommation. Les revêtements conducteurs transparents, freinés par les contraintes en indium, affichent tout de même une croissance à un chiffre moyen à mesure que les affichages tête haute à microLED et les appareils portables arrivent à maturité. Les revêtements miroirs hautement réfléchissants restent spécialisés pour les systèmes laser, tandis que les séparateurs de faisceau soutiennent les caméras de vision industrielle dans l'automatisation industrielle. Les filtres spéciaux au service de la biophotonique et de l'optique quantique maintiennent des marges brutes supérieures à 50 %.

L'élan se déplace des empilements AR à large bande vers des films à métasurfaces sélectifs en longueur d'onde qui réduisent la réflexion en dessous de 0,5 % avec une épaisseur inférieure à 10 nanomètres. Samsung Research a dévoilé une variante flexible en 2024, et Tokyo Electron développe des outils de nano-impression qui structurent des plaquettes de 300 millimètres à un débit de 20 par heure. Les enducteurs liés uniquement au CVD ou à la pulvérisation manquent de capacités de structuration inférieures à 50 nanomètres et risquent la marchandisation à mesure que les usines asiatiques internalisent les recettes multicouches.

Par Technologie de Dépôt : Le CVD Domine, la Pulvérisation par Faisceau d'Ions Progresse dans les Niches de Précision

Le CVD a généré 41,88 % du chiffre d'affaires 2025, soutenu par un dépôt uniforme sur du verre de 3 mètres pour l'encapsulation OLED. Le CVD assisté par plasma atteint un contrôle d'épaisseur de ±2 %, au service des lignes Gen 10.5 chez BOE et LG Display. La pulvérisation par faisceau d'ions, ne captant que 14 % des ventes, offre une rugosité inférieure au nanomètre et devrait se développer à 6,81 % jusqu'en 2031, portée par les lasers de défense et l'imagerie hyperspectrale. La pulvérisation plasma répond aux besoins de l'automobile et de l'électronique grand public où la vitesse prime sur la précision à l'échelle atomique, tandis que le dépôt de couches atomiques reste indispensable pour les barrières OLED flexibles et les structures photoniques à fort rapport d'aspect.

Les surfaces structurées sub-longueur d'onde menacent les empilements conventionnels en éliminant les films sous vide. L'outil de nano-impression 300 millimètres de Canon en 2025 atteint un débit de 10 plaquettes par heure. Si les métasurfaces déplacent les couches dans les écrans pliables et les casques AR, la valeur migrera du dépôt vers les fabricants d'outils de lithographie-gravure, poussant les enducteurs à se diversifier ou à concéder des licences sur la propriété intellectuelle des métasurfaces.

Par Secteur d'Utilisation Final : L'Électronique Domine, l'Aérospatiale Croît le Plus Vite

L'électronique et les semi-conducteurs ont consommé 24,44 % des revêtements optiques en 2025, portés par l'OLED, les caméras de smartphones et les écrans d'ordinateurs portables. Samsung Display et LG Display à eux seuls ont traité 18 000 tonnes métriques d'oxyde d'indium-étain en 2024, soit 40 % du raffinage mondial de l'indium. L'aérospatiale et la défense dépasseront tous les secteurs avec un TCAC de 7,64 % car l'imagerie hyperspectrale et les optiques à énergie dirigée exigent des revêtements avec un rejet hors bande de 10⁵. Le solaire contribue via les modules bifaciaux, tandis que l'automobile passe des affichages de cabine antiéblouissement vers les LiDAR et les pare-brise AR nécessitant des revêtements à faibles pertes à 905 et 1 550 nanomètres.

Les systèmes avancés d'aide à la conduite automobile intègrent huit caméras et quatre capteurs LiDAR par véhicule, chacun nécessitant des empilements AR multicouches accordés aux bandes infrarouges. La feuille de route 2024 de Continental et le partenariat 2025 de Bosch avec Zeiss visent moins de 0,5 % de réflexion pour une portée par tous temps. L'optique médicale et la photonique des télécommunications progressent, Olympus et Karl Storz appliquant des couches antibuée par dépôt de couches atomiques sur les endoscopes, tandis que Nokia se concentre sur les empilements de filtres compatibles 6G.

Analyse Géographique

L'Asie-Pacifique détenait 34,78 % du chiffre d'affaires 2025 et progresse à un TCAC de 8,11 % jusqu'en 2031, ajoutant plus de 3 milliards USD à la taille du marché des revêtements optiques durant la période. La Chine, la Corée du Sud et le Japon ancrent la domination régionale grâce à la production OLED, l'assemblage de modules solaires et la fabrication d'outils de métrologie de précision. L'Institut national de l'énergie solaire de l'Inde a rapporté que le verre bifacial revêtu localement réduit les coûts des modules de 0,02 USD par watt, stimulant l'investissement dans les lignes d'enduction nationales. L'Asie du Sud-Est émerge comme un pôle secondaire à mesure que les marques se diversifient hors de Chine, bien qu'une infrastructure de semi-conducteurs limitée freine la croissance de qualité photonique.

L'optique militaire et les circuits intégrés photoniques propulsent la croissance du marché des revêtements optiques en Amérique du Nord. Le Département de la Défense des États-Unis a alloué 1,8 milliard USD en 2024 pour les systèmes électro-optiques et infrarouges, stimulant la demande de revêtements par faisceau d'ions capables de résister à des environnements difficiles. Materion et Coherent s'appuient sur leurs accréditations dans les programmes classifiés pour décrocher des contrats, tandis que le pôle photonique du Canada tire parti des subventions du Conseil national de recherches pour le développement de revêtements. Le Mexique attire des projets de revêtements automobiles tels que l'expansion de 45 millions USD de PPG à Tlaxcala, au service des usines Ford et GM.

L'Europe représente une part significative du marché mondial des revêtements optiques, l'Allemagne, la France et le Royaume-Uni dominant l'optique automobile et industrielle. Schott et Zeiss fournissent des couches conformes sans PFAS suite au renforcement de la réglementation chimique de l'UE. Le Moyen-Orient et l'Afrique connaissent une demande croissante de revêtements optiques en raison de méga-projets solaires comme NEOM en Arabie Saoudite, qui intègre 5 gigawatts de modules bifaciaux nécessitant des revêtements double face.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements optiques commence par des intrants de haute pureté (par exemple, l'oxyde d'indium-étain pour les couches conductrices transparentes, et les cibles et précurseurs d'oxydes ou de fluorures tels que l'oxyde d'hafnium et le fluorure d'ytterbium pour les empilements avancés), puis passe par la préparation des substrats (verre, polymères, plaquettes), le dépôt, la métrologie, et l'intégration en aval dans les optiques, les afficheurs, les capteurs et les modules. Le dépôt est réalisé par CVD, pulvérisation par faisceau d'ions, pulvérisation plasma, évaporation par faisceau d'électrons et ALD, et la capacité du processus dépend fortement du contrôle de la contamination et de la qualification par rapport à des référentiels qualité tels que l'ISO 9001, l'AS9100 (aérospatiale) et l'IATF 16949 (automobile).

L'accès aux équipements et l'approvisionnement en chimie réglementée constituent des goulots d'étranglement majeurs. Les plateformes avancées de pulvérisation par faisceau d'ions et d'ALD peuvent également présenter de longs délais de livraison, ce qui limite les ajouts de capacité pour les revêtements de précision sub-nanométrique utilisés dans les optiques de défense et les circuits photoniques intégrés. Les composants revêtus techniques peuvent également connaître des cycles de traitement des commandes prolongés, compte tenu des exigences plus strictes en matière de métrologie et de tests de fiabilité. Du côté des matériaux, le marché reste exposé à la disponibilité et à la tarification de l'ITO, et en 2026, le calendrier du ministère de l'Environnement de Corée du Sud pour la disposition spéciale d'enregistrement des substances chimiques en pénurie d'approvisionnement au titre du K-REACH (avec un canal de demande dont la fermeture a été annoncée pour le 30 juin 2026) ajoute des contraintes de conformité pour les exportations de certains liquides de revêtement optique. Cette dynamique favorise des relations fournisseurs plus sécurisées, la constitution de stocks de sécurité et l'intégration verticale par les grands fabricants d'équipements d'origine.

Paysage Concurrentiel

Le marché mondial des revêtements optiques est très fragmenté. L'intégration verticale par les géants de l'affichage BOE, Samsung Display et LG Display siphonne les marges des fournisseurs marchands. L'adoption technologique est décisive. Les entreprises qui maîtrisent la pulvérisation par faisceau d'ions et le dépôt de couches atomiques pour l'aérospatiale tout en maintenant le débit CVD pour l'électronique grand public détiennent un pouvoir de fixation des prix, tandis que les spécialistes d'une seule technologie font face à la marchandisation. Le leadership réglementaire offre un autre avantage : les fournisseurs européens qui atteignent des revêtements sans PFAS avant les délais REACH de 2027 sécurisent des contrats automobiles, tandis que les retardataires risquent des retraits. Des fusions et acquisitions sont attendues à mesure que les grands acteurs acquièrent des propriétés intellectuelles de procédés et des bases de clients, laissant les spécialistes de niche et les lignes captives dominer d'ici 2030.

Leaders du Secteur des Revêtements Optiques

Zeiss International

Materion Corporation

PPG Industries Inc.

DuPont

VIAVI Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les optiques au niveau des plaquettes et à métasurfaces créent des espaces vacants pour les fabricants de revêtements et d'outils capables d'offrir uniformité et contrôle des défauts selon des standards proches de ceux des semi-conducteurs. Le Fraunhofer IST a mis en avant une approche de production industrielle pour les revêtements optiques de précision (EOSS) utilisant un dépôt simultané des deux côtés, ce qui indique des changements dans l'architecture de fabrication visant un débit plus élevé et des exigences d'uniformité plus strictes pour les guides d'ondes AR, les circuits photoniques intégrés et les capteurs haut de gamme. Parallèlement, les investissements dans la fabrication d'optiques AR, notamment la montée en puissance d'une nouvelle usine de plaquettes optiques AR de 12 pouces à Shanghai par Goertek OmniLight Optical Technology utilisant des guides d'ondes diffractifs et des procédés de nano-impression, mettent en évidence la demande pour des empilements de revêtements compatibles avec les flux de processus basés sur les plaquettes. Cela soutient les opportunités pour les services d'ALD et de pulvérisation par faisceau d'ions, ainsi que pour les cibles et précurseurs et des capacités de métrologie plus avancées.

Les optiques à grande ouverture et destinées à l'espace ou à l'astronomie offrent également un créneau monétisable où la capacité des équipements de revêtement peut se différencier pour des géométries non standard, conformément aux actions de VON ARDENNE autour de 2026 impliquant l'outil OPTA X300 à Dresde et le système SKYVA2000 pour de grands miroirs incurvés jusqu'à 2 mètres de diamètre. Sur l'ensemble des marchés finaux, les travaux de reformulation liés aux PFAS mentionnés dans le contexte du rapport renforcent la demande pour des revêtements durs sans PFAS offrant des performances durables pour l'électronique grand public et les optiques automobiles, tandis que l'économie du débit pour les lignes à haut volume de verre d'affichage et solaire reste un facteur limitant pour la qualification et la mise à l'échelle.

Développements récents du secteur

- Mai 2026 : HEF Photonics USA a finalisé l'acquisition d'Evaporated Coatings, Inc. (ECI), élargissant ses capacités de pulvérisation par faisceau d'ions et sa capacité en systèmes de revêtement sur son territoire américain. Cette acquisition soutient les programmes de revêtement pour la défense et l'aérospatiale et accroît la pression concurrentielle sur les petits fabricants de revêtements qui dépendent de jeux d'outils limités.

- Octobre 2025 : ZEISS et LG Chem ont établi un cadre stratégique pour renforcer l'approvisionnement en film photopolymère destiné aux applications d'affichage holographique de pare-brise automobile. L'accord relie le savoir-faire en optique et en revêtement à l'approvisionnement en matériaux en amont, favorisant une adoption à l'échelle industrielle pour les optiques d'affichage embarqué de nouvelle génération.

- Juin 2024 : Materion Corporation a obtenu un contrat pluriannuel pour la fourniture de revêtements pulvérisés par faisceau d'ions destinés aux capteurs hyperspectraux aéroportés et spatiaux. Ce contrat renforce la demande pour des revêtements de précision sub-nanométrique et souligne la valeur des fournisseurs qualifiés disposant d'un contrôle de processus et de tests de fiabilité de niveau défense.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Dans ce rapport, le marché des revêtements optiques couvre les revêtements en couches minces appliqués aux composants et substrats optiques pour gérer les performances de réflexion, de transmission et de filtrage sur les plages visible, UV et IR.

Exclusions du périmètre : Ce dimensionnement exclut les matériaux optiques en vrac et les optiques non revêtues, et il exclut également les ventes d'équipements de revêtement et les services de dépôt sous contrat lorsqu'ils sont comptabilisés comme des services autonomes.

Aperçu de la segmentation

- Par Type de Produit

- Revêtements de Filtres Optiques

- Revêtements Antireflet

- Revêtements Conducteurs Transparents

- Revêtements Miroirs Hautement Réfléchissants

- Revêtements Séparateurs de Faisceau

- Autres

- Par Technologie de Dépôt

- Dépôt Chimique en Phase Vapeur

- Pulvérisation par Faisceau d'Ions

- Pulvérisation Plasma

- Dépôt de Couches Atomiques

- Surfaces Structurées Sub-Longueur d'Onde

- Par Secteur d'Utilisation Final

- Aérospatiale et Défense

- Électronique et Semi-conducteurs

- Télécommunications

- Santé

- Solaire

- Automobile

- Autres

- Par Géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des données publiques qui nous aident à cartographier où les revêtements optiques sont utilisés et à quelle vitesse les principaux marchés finaux se développent. Nous nous appuyons sur des sources telles que les statistiques commerciales de l'US International Trade Commission, UN Comtrade et les séries de production manufacturière gouvernementales pour ancrer la direction des flux de composants et substrats optiques. Lorsque les signaux de demande de la défense et de l'aérospatiale sont pertinents, nous examinons également les avis d'appel d'offres publics de la défense et les ajouts de flottes d'aviation civile publiés par les organismes officiels.

Nous ajoutons ensuite des documents destinés au secteur, comme les rapports annuels d'entreprises, les présentations de résultats, les catalogues de produits et les notes techniques, pour cartographier les empilements de revêtements courants et les endroits où la tarification tend à différer selon l'application. Les bases de données de brevets et les revues à comité de lecture sur les couches minces sont utilisées pour confirmer quels types de revêtements et quelles approches de dépôt se développent, avant que les hypothèses ne soient figées. Nous utilisons également des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi que des analyses de brevets, principalement pour maintenir la cohérence des vérifications croisées entre régions. Les sources listées ici sont illustratives, et d'autres références publiques ont été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la limite de revenus, ainsi que les hypothèses de tarification et de volume derrière les commandes typiques de revêtements optiques. Nous nous entretenons avec un panel de fournisseurs de matériaux de revêtement, de fabricants de composants optiques et d'acheteurs en aval dans l'électronique, l'automobile, l'optique médicale et la défense, et nous veillons à ce que la couverture reflète les zones de forte demande en Asie-Pacifique, en EMEA et dans les Amériques. Ces conversations permettent de combler les écarts concernant les pertes de rendement, les cycles de qualification et la part de la valeur du revêtement conservée en interne par rapport à celle externalisée, ce qui affine ensuite les résultats du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 19 % | Asie-Pacifique : 46 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Petits acteurs : 21 % | Managers : 49 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise une approche descendante une fois que le bassin de demande est reconstitué à partir de la production de composants optiques et des mouvements commerciaux, puis traduit en valeur de revêtement à l'aide des taux d'adoption et de l'intensité de revêtement typique par usage final. Pour rester ancré, les totaux sont corroborés par des vérifications ascendantes sélectives, où un échantillon de revenus de fournisseurs, des conversations sur les canaux, et des contrôles de cohérence volume multiplié par PVM sont utilisés pour ajuster les totaux en cas d'écarts.

Les principaux intrants utilisés dans le modèle incluent la direction des expéditions de composants optiques par région, la part des pièces revêtues par rapport aux non revêtues dans les usages à haut volume, la progression du prix moyen des revêtements par application, l'utilisation de la capacité de dépôt et le calendrier d'expansion, ainsi que des indicateurs de production des marchés finaux pour l'électronique, la détection automobile et l'optique médicale. Lorsque le volume direct n'est pas visible, les écarts sont traités par des fourchettes issues des discussions primaires, suivies d'une sélection prudente du point médian et de rétro-tests par rapport à la croissance historique. Pour les prévisions, une analyse de scénarios est utilisée autour des plans de développement des marchés finaux et des délais de qualification, et la trajectoire finale est sélectionnée lorsque le consensus des experts s'aligne sur la montée en volume et l'évolution du PVM les plus probables.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants afin que le modèle ne dérive pas de la demande réelle, notamment la direction des flux commerciaux, les ajouts majeurs de capacité et les tendances de production des marchés finaux. Lorsque des valeurs aberrantes apparaissent, les hypothèses motrices sont rouvertes et les entretiens concernés sont recontactés, afin que l'écart soit expliqué plutôt que dilué par la moyenne.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes où les calculs, la logique des unités et le traitement des devises sont revérifiés, et les hypothèses clés sont remises en question. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient l'offre, la tarification ou la demande en aval. Juste avant la livraison, un analyste effectue un nouveau passage sur les dernières mises à jour publiques afin que les clients reçoivent la vision la plus actuelle.

Taille du marché des revêtements optiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements optiques peuvent paraître très éloignées les unes des autres car le périmètre de ce qui est comptabilisé n'est pas toujours le même, et le calendrier des hypothèses de tarification et de devise peut faire varier les totaux. Les différences proviennent également de la manière dont la demande est liée à la production réelle de composants optiques par rapport aux dépenses plus larges en photonique ou en électronique, ce qui peut élargir le bassin adressable.

En suivant l'utilisation de la capacité de dépôt, les taux d'adoption par usage final et le calendrier annuel des devises, Mordor Intelligence maintient le total des revêtements optiques aligné sur la demande d'optiques revêtues plutôt que sur les revenus de services et d'équipements connexes. Certaines estimations élargissent le périmètre aux outils de revêtement ou incluent les revenus de dépôt sous contrat comme une ligne de service distincte, tandis que d'autres s'appuient sur des augmentations agressives du PVM sans les valider par des vérifications auprès des acheteurs et la réalité des pertes de rendement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,99 milliards USD (2026) | |

| Cabinet de conseil mondial A | 22,05 milliards USD (2024) | Cette estimation utilise une année de référence antérieure et une fenêtre de prévision différente, et elle peut également intégrer une valeur de revêtement optique plus large liée à la demande photonique générale, ce qui modifie les hypothèses de taux d'adoption et de PVM. |

| Éditeur sectoriel B | 10,28 milliards USD (2024) | Cette estimation semble appliquer un périmètre de produit plus restreint et peut exclure des parts de la demande d'optiques revêtues à haut volume, notamment lorsque les revêtements sont intégrés au prix des composants et non comptabilisés séparément. |

Le tableau montre que les principaux facteurs d'écart sont l'année utilisée pour le dimensionnement et la limite de périmètre autour de ce qui est traité comme revenu de revêtement. Lorsque les hypothèses sont ancrées à un flux observable de composants optiques puis testées sous pression par des vérifications auprès des fournisseurs et des acheteurs, le résultat reste traçable, reproductible et plus facile à défendre lors des discussions de planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des revêtements optiques en 2026 ?

La taille du marché des revêtements optiques est de 24,99 milliards USD en 2026, avec une prévision d'atteindre 33,71 milliards USD d'ici 2031.

Quel segment de produit contribue le plus au chiffre d'affaires ?

Les revêtements antireflet dominent, représentant 37,94 % du chiffre d'affaires 2025 et projetés à se développer à un TCAC de 6,46 %.

Quelle technologie de dépôt connaît la croissance la plus rapide ?

La pulvérisation par faisceau d'ions affiche les meilleures perspectives de croissance à 6,81 % en raison de la demande de l'aérospatiale et de la défense pour une précision inférieure au nanomètre.

Pourquoi l'Asie-Pacifique devance-t-elle les autres régions ?

La production OLED concentrée, l'assemblage de modules solaires et l'emballage de semi-conducteurs donnent à l'Asie-Pacifique une part de 34,78 % et un TCAC de 8,11 % jusqu'en 2031.

Quel est le principal risque de la chaîne d'approvisionnement pour les enducteurs ?

La dépendance à l'oxyde d'indium-étain, la Chine contrôlant 60 % du raffinage et les États-Unis important 100 % de leurs besoins, expose le secteur aux hausses de prix et aux risques géopolitiques.

Quelle est la rigueur des réglementations PFAS à venir ?

L'Agence de protection de l'environnement des États-Unis a classé certains PFAS comme dangereux en 2024, et l'UE prévoit des restrictions larges d'ici 2027, incitant les enducteurs à reformuler les chimies de revêtements durs.

Dernière mise à jour de la page le: