Taille et part du marché des revêtements antireflets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.98 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements antireflets par Mordor Intelligence

La taille du marché des revêtements antireflets était évaluée à 5,63 milliards USD en 2025 et devrait croître de 5,98 milliards USD en 2026 pour atteindre 8,09 milliards USD d'ici 2031, à un CAGR de 6,26 % au cours de la période de prévision (2026-2031). La demande s'accroît car la suppression de l'éblouissement et une transmission lumineuse accrue sont essentielles dans l'optique de précision, le verre photovoltaïque et les écrans grand public avancés. Les fabricants intensifient leurs investissements dans les lignes de pulvérisation cathodique qui déposent des films denses à faible défaut à haut débit, tandis que les développeurs solaires doublent la surface de revêtement par module à mesure que les architectures bifaciales deviennent la norme. La pression réglementaire sur les produits chimiques fluorés remodèle les portefeuilles de matières premières, mais les fournisseurs qui qualifient en premier les empilements non fluorés remportent des emplacements dans les conceptions. La dynamique concurrentielle favorise les entreprises qui combinent l'échelle des équipements de dépôt avec une expertise en formulation, leur permettant de passer des verres de grande série aux empilements multicouches sur mesure sans longs délais de réajustement.

Principaux enseignements du rapport

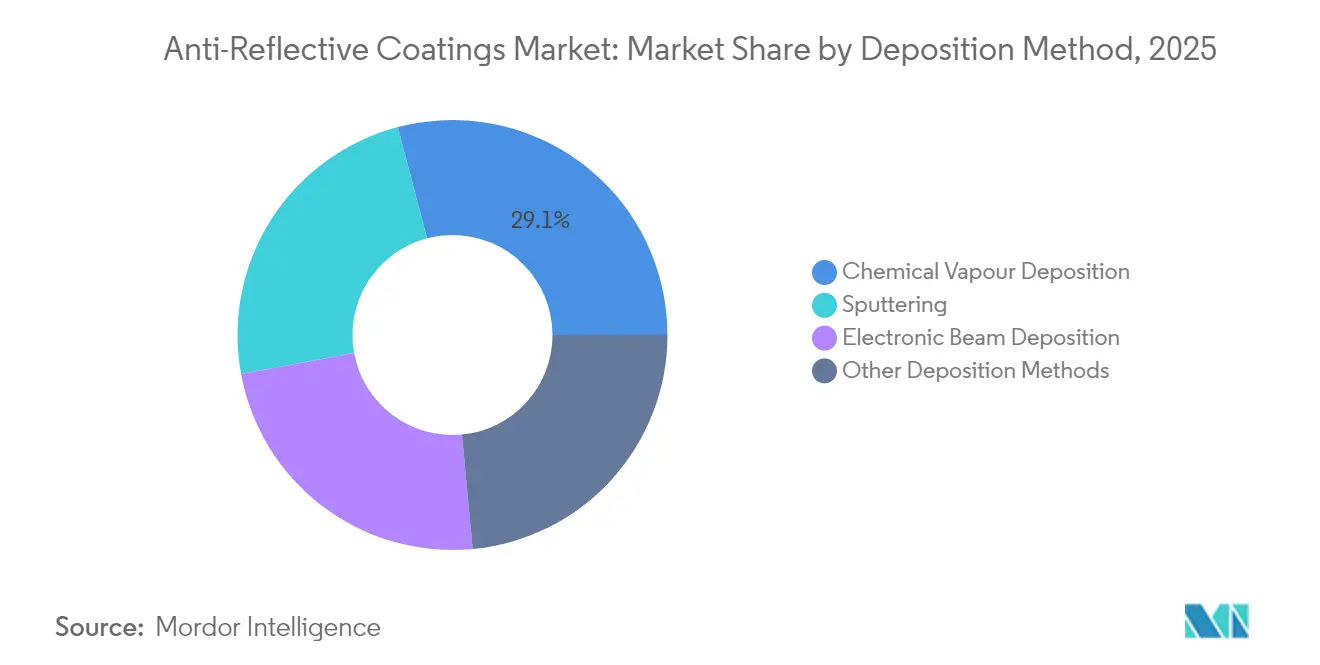

- Par méthode de dépôt, le dépôt chimique en phase vapeur a conservé une part de revenus de 29,10 % en 2025 ; la pulvérisation cathodique devrait enregistrer le CAGR le plus rapide de 6,47 % jusqu'en 2031.

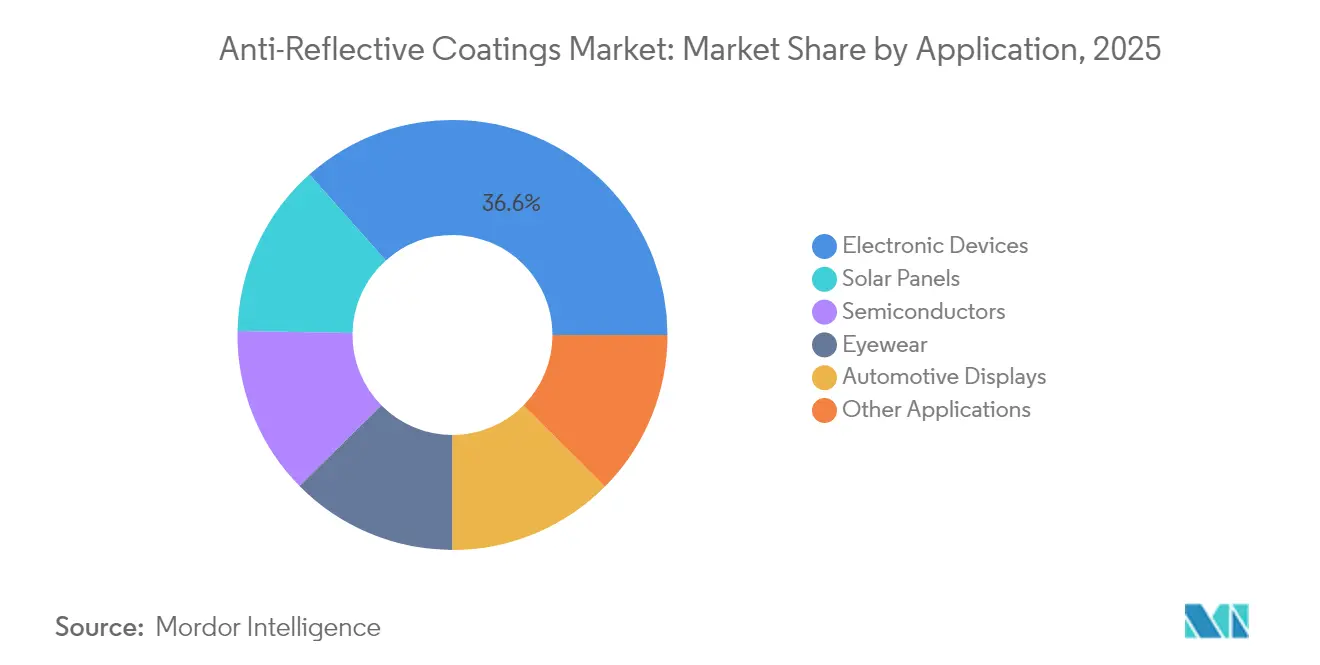

- Par application, les appareils électroniques ont dominé le marché des revêtements antireflets avec une part de 36,60 % en 2025 ; les panneaux solaires devraient afficher le CAGR le plus élevé de 7,95 % de 2026 à 2031.

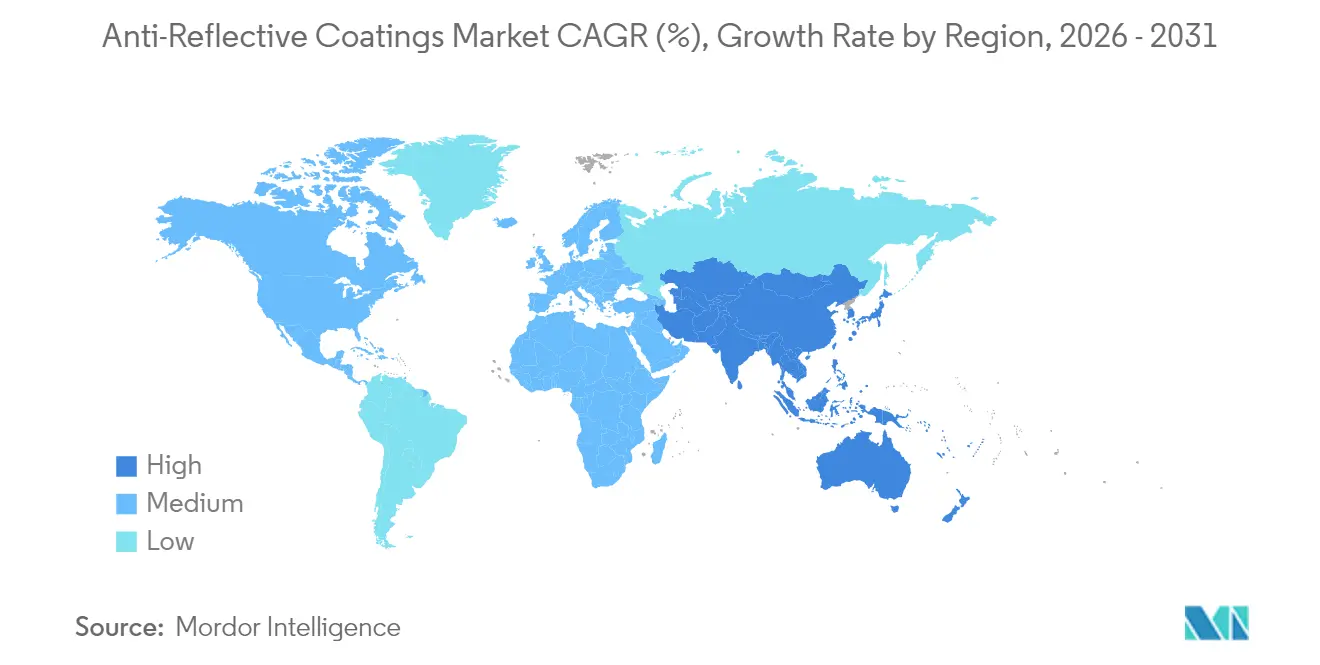

- Par géographie, la région Asie-Pacifique représentait une part de revenus de 34,10 % en 2025 et devrait progresser à un CAGR de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements antireflets

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la réalité augmentée (RA)/réalité virtuelle (RV) et du verre intelligent | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optique LiDAR dans les véhicules autonomes | +0.9% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Demande croissante liée aux installations solaires photovoltaïques | +1.5% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Croissance des prescriptions de lunetterie ophtalmique | +1.3% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Essor des écrans grand public haute résolution | +1.3% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption de la RA/RV et du verre intelligent stimule la demande d'optique de précision

Les livraisons de casques ont atteint 9,6 millions d'unités en 2024, et les cas d'usage en entreprise, notamment la formation et la collaboration à distance, élargissent la base de clientèle adressable. Les empilements optiques doivent désormais offrir une réflectance moyenne inférieure à 1 % sur l'ensemble du spectre visible tout en maintenant la fidélité des couleurs et la résistance aux rayures. Des chercheurs de l'Université du Zhejiang ont rapporté des empilements sol-gel multicouches présentant une réflectance inférieure à 1 % et une dureté supérieure à 15 GPa, démontrant une durabilité adaptée aux appareils portables grand public[1]Actes de la conférence sur les revêtements antireflets par interférence optique, "Revêtements durs sol-gel avec réflectance inférieure à 1 %," Université du Zhejiang, zju.edu.cn. Les entreprises de revêtement capables d'ajuster l'épaisseur des couches par pas inférieurs au nanomètre remportent des contrats haut de gamme, car les combineurs de guides d'ondes et les lentilles pancake nécessitent une suppression des images fantômes spécifique à l'angle d'incidence. À mesure que les fournisseurs de contenu optimisent pour l'informatique spatiale, les fabricants de casques OEM spécifient des revêtements large bande à faible diffusion qui résistent à la transpiration, aux cycles thermiques et aux nettoyages fréquents, créant une demande soutenue pour des formulations antireflets haute performance.

L'optique LiDAR au service de la perception des véhicules autonomes

Les modules LiDAR automobiles fonctionnant à 905 nm et 940 nm utilisent des optiques d'émission et de réception à faible réflectance pour étendre leur portée de détection au-delà de 200 m. Une étude publiée dans Nature Communications a démontré que les lasers à cavité verticale peuvent atteindre une puissance de crête de 400 W grâce à des empilements antireflets à six jonctions ayant résisté à 6 000 heures de tests à haute température[2]Nature Communications, "Laser VCSEL haute puissance avec empilement antireflets à six jonctions," Nature Publishing Group, nature.com . À mesure que les prix des systèmes s'approchent de l'objectif de 100 USD, les fournisseurs de rang 1 exigent des revêtements qui améliorent le rapport signal sur bruit tout en réussissant les audits IATF 16949. La qualification dépend du maintien des performances entre -40 °C et +105 °C, ainsi que de la résistance à la corrosion par le sel de voirie. Les fournisseurs capables de documenter une faible variation lot à lot de l'indice de réfraction et de l'uniformité d'épaisseur obtiennent le statut de fournisseur privilégié lors des déploiements de plateformes prévus pour 2026-2027.

Les installations solaires photovoltaïques amplifient les gains d'efficacité

Un article IEEE de 2025 a quantifié que le verre antireflets large bande améliore le rendement des modules au silicium de 2,3 %, réduisant le coût actualisé de l'énergie sur 25 ans. L'Agence internationale de l'énergie prévoit que les panneaux bifaciaux dépasseront 70 % de la production mondiale d'ici 2033, doublant la surface de revêtement par module. Les développeurs en Inde, au Moyen-Orient et en Amérique latine déploient des suiveurs à axe unique avec du verre bifacial pour augmenter les facteurs de capacité au-delà de 30 %, stimulant la spécification de revêtements double face résistants à l'abrasion. Les formulateurs passent de l'évaporation sous vide au dépôt chimique en phase vapeur assisté par plasma, qui adhère solidement au verre et résiste aux tempêtes de sable du désert et aux flux UV élevés.

Essor des écrans grand public haute résolution

Les panneaux OLED intègrent le filtre coloré au-dessus de la couche émissive, augmentant la réflectivité de surface et nécessitant un traitement antireflets intensif pour préserver le contraste dans les environnements lumineux. Les fabricants de panneaux exigent désormais des attributs simultanés d'antiéblouissement et d'anti-empreintes digitales, obligeant les fournisseurs de revêtements à développer des empilements multifonctionnels offrant une réflectance <1,5 %, un angle de contact <65 ° pour les empreintes digitales, et une dureté >9H. La pulvérisation magnétron permet des couches à gradient d'indice sur du verre Gen 8.7, tandis que les couches de finition au plasma atmosphérique ajoutent une fonctionnalité oléophobe sans budget thermique supplémentaire. Les marques d'ordinateurs portables et de moniteurs prévoient de commercialiser des références « gestion du reflet » en tant qu'offre premium en 2026, laissant présager une demande soutenue pour des empilements à haute valeur ajoutée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et d'équipement | −0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementation stricte REACH et sur les fluorochimiques | −0.5% | Europe avec répercussions mondiales | Moyen terme (2 à 4 ans) |

| Problèmes de durabilité sur les substrats en polymère flexible | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés de production et d'équipement freinent l'entrée sur le marché

Les évaporateurs à faisceau électronique, les chambres de pulvérisation magnétron et les réacteurs à plasma coûtent chacun plus d'un million USD et nécessitent des salles blanches de classe 100. Les petits opérateurs de revêtement peinent à amortir leurs dépenses en capital, ce qui favorise la consolidation autour de méga-usines en Chine, en Corée du Sud et aux États-Unis. La maintenance programmée interrompt le débit de production, et les techniciens qualifiés exigent des salaires élevés, ce qui accroît davantage les coûts fixes. L'économie dissuade la diversification géographique même lorsque les fabricants OEM demandent un approvisionnement local en Asie du Sud-Est ou en Amérique latine, renforçant la domination des pôles établis.

La réglementation REACH et sur les fluorochimiques impose une reformulation

L'Union européenne est en train d'éliminer progressivement les substances per- et polyfluoroalkylées, qui ont historiquement été privilégiées pour les couches de finition oléophobes. Les fournisseurs doivent désormais qualifier des empilements non fluorés capables de réussir les tests d'exposition au sel et de vieillissement aux UV, un processus qui ajoute 9 à 12 mois aux cycles de développement produit. Les portefeuilles parallèles pour les marchés de l'UE et hors UE gonflent les stocks et les coûts de conformité, comprimant ainsi les marges des entreprises indépendantes. Les conglomérats à intégration verticale s'appuient sur leurs équipes internes de recherche et développement, ainsi que sur leur expertise réglementaire, pour gérer cette transition, élargissant ainsi l'écart de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de dépôt : la pulvérisation cathodique renforce son avantage en termes de débit

La pulvérisation cathodique a affiché un CAGR de 6,47 % entre 2026 et 2031, supérieur à celui du marché global des revêtements antireflets. Les architectures magnétron déposent des films denses à plus de 10 nm par minute sur du verre Gen 8.7, réduisant le temps de cycle pour les fabs d'affichage et photovoltaïques. La part de marché des revêtements antireflets pour le dépôt chimique en phase vapeur est restée à 29,10 % en 2025, car sa conformité supérieure est indispensable pour les préformes de fibres optiques et les cavités MEMS. Les lignes de production hybrides combinent désormais le dépôt chimique en phase vapeur assisté par plasma pour la couverture sur les géométries 3D avec des sources de pulvérisation pour les panneaux plans, maximisant l'utilisation des équipements. La pulvérisation par faisceau d'ions, bien que plus lente, permet une régularité à l'échelle atomique essentielle pour les ébauches de réticules utilisées en lithographie à 193 nm, où une réflectance résiduelle inférieure à 0,2 % prévient les défauts d'ondes stationnaires. La sélection du procédé dépend de plus en plus du budget thermique du substrat et de l'acceptabilité de l'exposition au plasma, incitant les fabs à s'approvisionner en double pour couvrir les risques.

L'expansion de la pulvérisation cathodique est également portée par les programmes d'affichage flexible qui spécifient des rouleaux de film polymère de 300 mm de large plutôt que du verre rigide. Les cibles rotatives dans les lignes de pulvérisation en bobine à bobine permettent de changer de composition en cours de production, offrant des empilements à gradient d'indice qui équilibrent les performances large bande et la résilience mécanique. À l'inverse, le dépôt chimique en phase vapeur gagne des parts dans les lentilles LiDAR automobiles moulées à partir de polymères sensibles à la chaleur, où le bombardement plasma déformerait la figure optique. Les fournisseurs d'équipements d'investissement prévoient des mises à niveau des cathodes de pulvérisation qui augmentent la densité de puissance de 15 %, réduisant les zones mortes aux extrémités de la cible et améliorant l'utilisation du matériau, ce qui réduit encore davantage le coût de revêtement par mètre carré.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les panneaux solaires devancent l'électronique grand public

Les appareils électroniques ont généré 36,60 % des revenus de 2025 ; cependant, la croissance se stabilise à mesure que les cycles de remplacement des smartphones s'étendent à 40 mois sur les marchés matures. Les panneaux solaires, en revanche, sont en bonne voie pour afficher le CAGR le plus élevé de 7,95 %, car chaque module bifacial nécessite des revêtements sur les deux faces, et les nouvelles usines à l'échelle du gigawatt déploient des formats de verre allant jusqu'à 2,6 m × 1,4 m. La taille du marché des revêtements antireflets pour le verre photovoltaïque devrait dépasser 2,32 milliards USD d'ici 2031, les gouvernements indien et brésilien subventionnant les modules haute efficacité pour accélérer la décarbonation. La lunetterie reste une niche stable — EssilorLuxottica a intégré des traitements antireflets dans la plupart de ses 559 millions de verres correcteurs en 2024. Les écrans automobiles nécessitent des revêtements résistant aux rayons solaires et aux cycles thermiques ; les livraisons d'écrans centraux de véhicules devraient atteindre environ 720 millions d'unités par an, et le verre pour affichage tête haute connaît une croissance à deux chiffres à mesure que les constructeurs automobiles adoptent des superpositions de réalité augmentée.

La photolithographie pour semi-conducteurs représente une niche à forte marge où les revêtements antireflets de fond suppriment les encoches aux nœuds inférieurs à 7 nm. Bien que sa part en volume soit modeste, le prix unitaire par centimètre carré est d'un ordre de grandeur supérieur à celui du verre architectural. L'optique d'imagerie médicale, les visières aérospatiales et les filtres pour les télécommunications complètent le portefeuille de la demande, chacun avec des exigences de fiabilité rigoureuses qui favorisent les opérateurs spécialisés capables de certifier des empilements multicouches pour des décennies de service. Les fournisseurs qui orientent leur capacité vers les optiques solaires et automobiles tout en conservant une agilité pour les petites séries d'outils semi-conducteurs sont positionnés pour surpasser leurs pairs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique a généré 34,10 % des revenus mondiaux en 2025 et devrait accélérer à un CAGR de 7,62 % jusqu'en 2031, dépassant le taux de croissance moyen du marché des revêtements antireflets. Les fabs LCD et OLED Gen 10.5 du Guangdong et du Jiangsu en Chine concentrent la demande de cibles de pulvérisation de grande surface, tandis que les fabricants de panneaux pour smartphones haut de gamme en Corée du Sud imposent des exigences d'ultra-faible défaut. L'héritage du verre optique au Japon soutient la demande de revêtements pour modules de caméra et lunetterie, et l'essor de l'assemblage solaire en Inde ajoute des volumes de verre revêtu double face. Les règles de contenu local incitent les fournisseurs multinationaux à implanter des lignes de pulvérisation au Vietnam et en Malaisie, même si l'intensité capitalistique reste un obstacle.

L'Amérique du Nord capte un volume plus faible mais bénéficie de prix de vente moyens plus élevés, car les programmes aérospatiaux et de défense spécifient des empilements large bande à faible diffusion avec une traçabilité méticuleuse. Les développeurs de casques de réalité augmentée de la Silicon Valley contractent pour de courtes séries de production nécessitant des revêtements spécifiques aux motifs appliqués avec des photomasques, un domaine où les opérateurs américains agiles maintiennent un avantage. Le Mexique bénéficie de sa proximité avec l'assemblage automobile, mais la plupart des revêtements de grande surface sont encore expédiés d'Asie en raison de l'échelle établie. La demande canadienne se concentre sur les capteurs LiDAR pour l'automatisation minière et forestière, bien que les volumes absolus restent modestes.

Le marché européen est façonné par la réglementation REACH, qui contraint les formulateurs de revêtements à qualifier des alternatives sans PFAS avant les autres régions. Les constructeurs automobiles premium allemands spécifient du verre antireflets pour les affichages tête haute intégrant un contrôle de la polarisation, élevant la barre des performances. Le solaire utilitaire en Espagne et en Grèce adopte des modules bifaciaux, mais une grande partie du verre revêtu provient encore d'Asie, incitant l'UE à initier des mesures pour localiser l'approvisionnement d'ici 2027. Les pôles optiques d'Europe de l'Est en Pologne et en République tchèque se spécialisent dans les lentilles de défense, constituant une base de demande modeste mais stable.

Le Moyen-Orient et l'Afrique restent naissants : les appels d'offres solaires en gigawatts de l'Arabie saoudite et les mises à niveau des visières de casques miniers en Afrique du Sud sont les principaux moteurs, généralement servis par des importations étant donné l'infrastructure limitée en salles blanches. L'Amérique latine prend de l'élan — le Brésil et le Chili développent leur capacité solaire et spécifient du verre antireflets pour améliorer le rendement dans les zones à fort ensoleillement — mais l'application des revêtements se déroule encore à l'étranger, laissant de la place pour des investissements régionaux si des pipelines de commandes stables se matérialisent.

Paysage concurrentiel

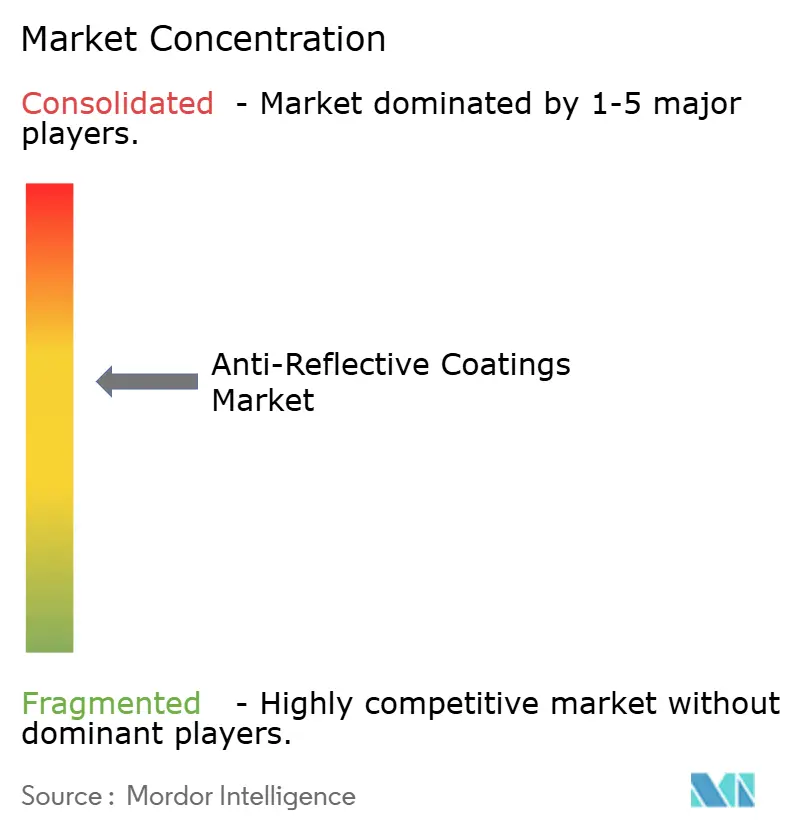

Le marché des revêtements antireflets est modérément concentré, avec de grandes entreprises verriers et chimiques à intégration verticale coexistant aux côtés de bureaux de services optiques de niche. AGC et Guardian dominent le marché des revêtements de verre de grande série grâce aux économies d'échelle et à un approvisionnement en verre flotté à intégration verticale. Les stratégies se concentrent sur la différenciation technologique : la pulvérisation par faisceau d'ions atteint une diffusion inférieure à 0,1 % pour les réticules de semi-conducteurs, le dépôt chimique en phase vapeur assisté par plasma offre une couverture conforme dans les cavités MEMS, et le dépôt de couches atomiques offre une précision inférieure à 10 nm pour les nanophotoniques émergentes. L'octroi croisé de licences sur les matériaux de cible avec les fournisseurs d'équipements accélère le déploiement des formulations, tandis que l'intégration en amont dans la fabrication de substrats garantit un approvisionnement sécurisé en verre sur des marchés tendus. Des espaces blancs subsistent dans le verre incurvé pour affichage tête haute automobile, où les revêtements doivent maintenir une suppression large bande sans introduire de biréfringence, et dans les téléphones OLED pliables, où les substrats flexibles nécessitent des empilements à basse température résistants aux fissures. La conformité réglementaire s'intensifie : la gestion environnementale ISO 14001, la gestion de l'énergie ISO 50001 et la qualité automobile IATF 16949 sont désormais des exigences de base pour l'approbation de rang 1 en Europe et en Amérique du Nord. Les indépendants de plus petite taille, qui n'ont pas l'envergure pour absorber les coûts d'audit, nouent des partenariats ou sont acquis.

Leaders du secteur des revêtements antireflets

EssilorLuxottica

HOYA VISION CARE COMPANY (HOYA Corporation)

Zeiss International

PPG Industries

AGC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ZEISS a élargi son portefeuille de revêtements de lentilles haut de gamme avec le lancement de DuraVision Gold UV. Ce revêtement avancé améliore les performances des lentilles en offrant une nettoyabilité supérieure, une durabilité accrue et une clarté optique optimale. Arborant une teinte dorée raffinée, il offre un attrait esthétique sophistiqué. Pour les professionnels de soins visuels, cette innovation crée de nouvelles opportunités de montée en gamme et de réponse efficace à la demande croissante de solutions de lunetterie personnalisées.

- Novembre 2024 : POLYRISE a annoncé le lancement d'un revêtement antireflets haute performance breveté, conçu pour répondre aux exigences spécifiques des secteurs de l'automobile, de l'optique et de la photonique. Cette innovation utilise la technologie de pulvérisation avancée de SAMES, offrant une qualité supérieure et une productivité industrielle améliorée, renforçant l'engagement de POLYRISE envers l'avancement technologique et l'excellence industrielle.

Portée du rapport mondial sur le marché des revêtements antireflets

| Dépôt chimique en phase vapeur |

| Dépôt par faisceau électronique |

| Pulvérisation cathodique |

| Autres méthodes de dépôt |

| Semi-conducteurs |

| Appareils électroniques |

| Lunetterie |

| Panneaux solaires |

| Écrans automobiles |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de dépôt | Dépôt chimique en phase vapeur | |

| Dépôt par faisceau électronique | ||

| Pulvérisation cathodique | ||

| Autres méthodes de dépôt | ||

| Par application | Semi-conducteurs | |

| Appareils électroniques | ||

| Lunetterie | ||

| Panneaux solaires | ||

| Écrans automobiles | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements antireflets en 2026 ?

Il s'élève à 5,98 milliards USD et est en bonne voie pour atteindre 8,09 milliards USD d'ici 2031, reflétant un CAGR de 6,26 %.

Quel segment connaît la croissance la plus rapide dans les revêtements antireflets ?

Les panneaux solaires sont en tête avec un CAGR de 7,95 % jusqu'en 2031, les modules bifaciaux doublant la surface revêtue par panneau.

Pourquoi la pulvérisation cathodique gagne-t-elle des parts face au dépôt chimique en phase vapeur ?

La pulvérisation magnétron dépose des films denses rapidement sur de grandes surfaces de verre, réduisant le temps de cycle et le coût par mètre carré.

Quel sera l'impact de la réglementation REACH de l'UE sur les formulations de revêtements ?

Les fournisseurs éliminent progressivement les fluorochimiques et investissent dans des couches sans PFAS qui offrent toujours des performances oléophobes et anti-empreintes.

Quelles régions affichent la croissance la plus forte ?

L'Asie-Pacifique se développe le plus rapidement à un CAGR de 7,62 %, portée par les fabs d'affichage en Chine et les déploiements solaires en Inde et en Asie du Sud-Est.

Quelles sont les perspectives pour les casques de RA/RV en matière de demande de revêtements ?

La montée en puissance de l'adoption en entreprise pousse les exigences des empilements optiques à une réflectance inférieure à 1 %, soutenant une demande premium pour des revêtements multicouches de précision.

Dernière mise à jour de la page le: