Taille et parts du marché des revêtements polysiloxanes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements polysiloxanes par Mordor Intelligence

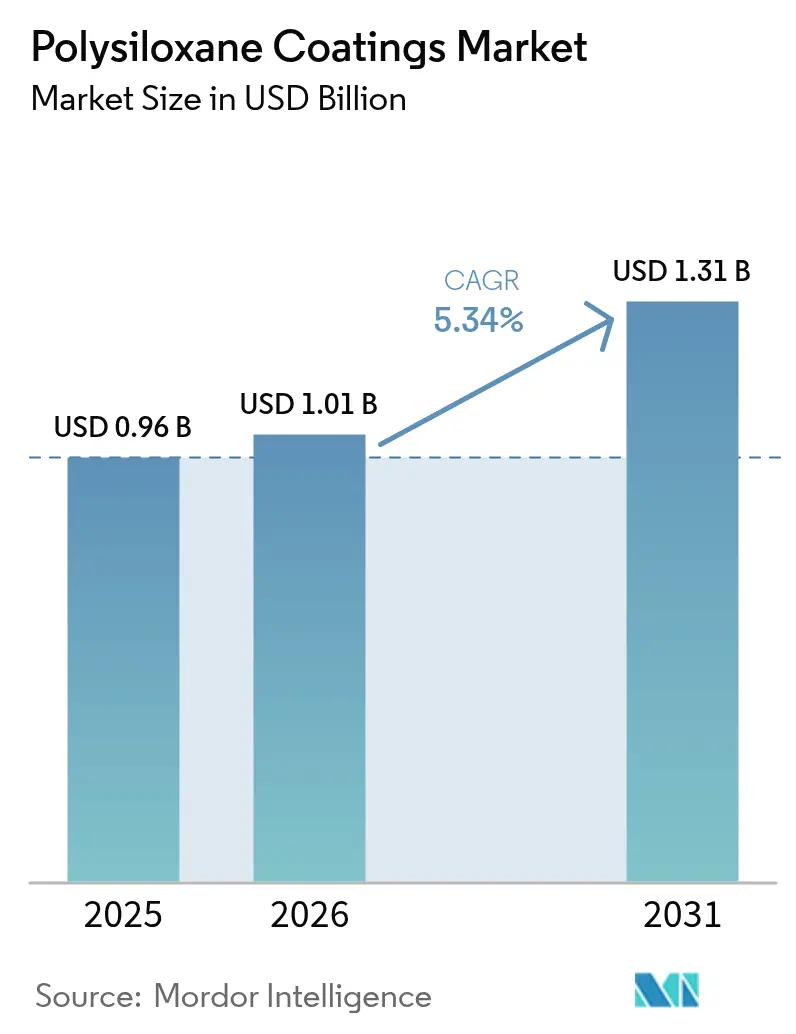

La taille du marché des revêtements polysiloxanes était évaluée à 0,96 milliard USD en 2025 et devrait croître de 1,01 milliard USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031). Les opérateurs d'énergie offshore et les constructeurs navals font évoluer l'adoption en s'engageant dans des contrats d'approvisionnement pluriannuels pour des chimies hybrides à très haute teneur en solides. Ces chimies respectent des réglementations COV plus strictes tout en résistant aux cycles thermiques sur des géométries complexes. La construction accrue de méthaniers GNL, les chantiers navals modulaires de tours éoliennes flottantes en Europe et l'expansion des pipelines de pétrole brut et de gaz en Afrique prolongent les cycles de demande. Les principaux fournisseurs, notamment Akzo Nobel, PPG Industries, Hempel, Jotun et The Sherwin-Williams Company, répondent aux spécifications mondiales, tandis que les spécialistes régionaux répondent aux exigences de performance de niche. La région Asie-Pacifique est en tête avec une part de 55,22 % en 2025 ; cependant, le plafonnement européen des siloxanes cycliques en 2026 contraint les formulateurs asiatiques à soit reformuler leurs lots d'exportation, soit perdre des parts de marché au profit des producteurs européens conformes.

Principaux enseignements du rapport

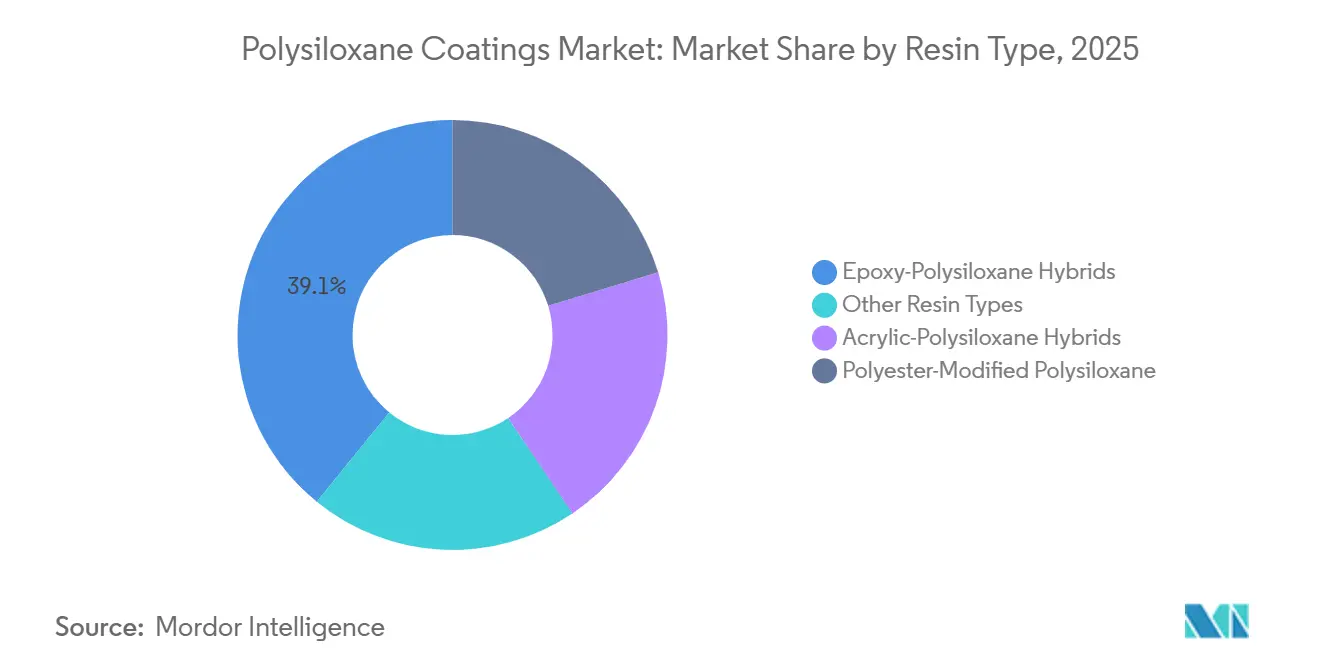

- Par type de résine, les hybrides époxy-polysiloxane détenaient 39,12 % de la part du marché des revêtements polysiloxanes en 2025, tandis que les hybrides acrylique-polysiloxane devraient croître à un CAGR de 5,71 % jusqu'en 2031.

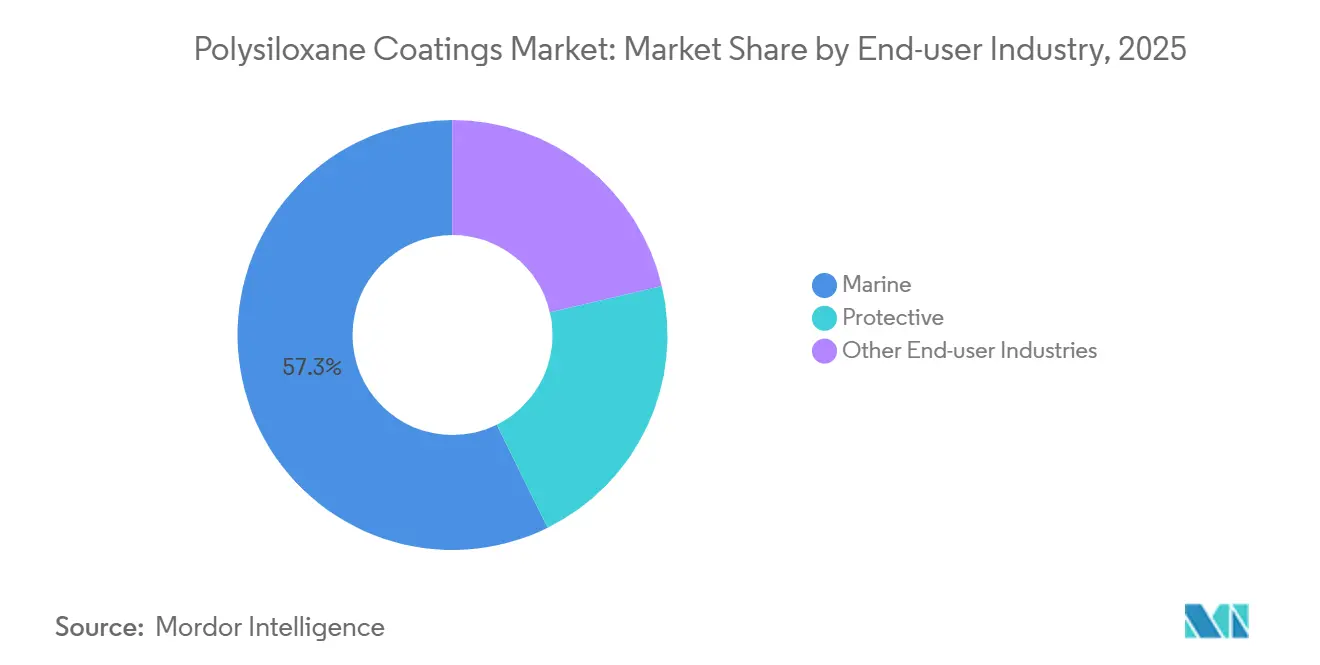

- Par secteur d'utilisation finale, le segment marine représentait 57,31 % de la part du marché des revêtements polysiloxanes en 2025 et devrait progresser à un CAGR de 6,12 % jusqu'en 2031.

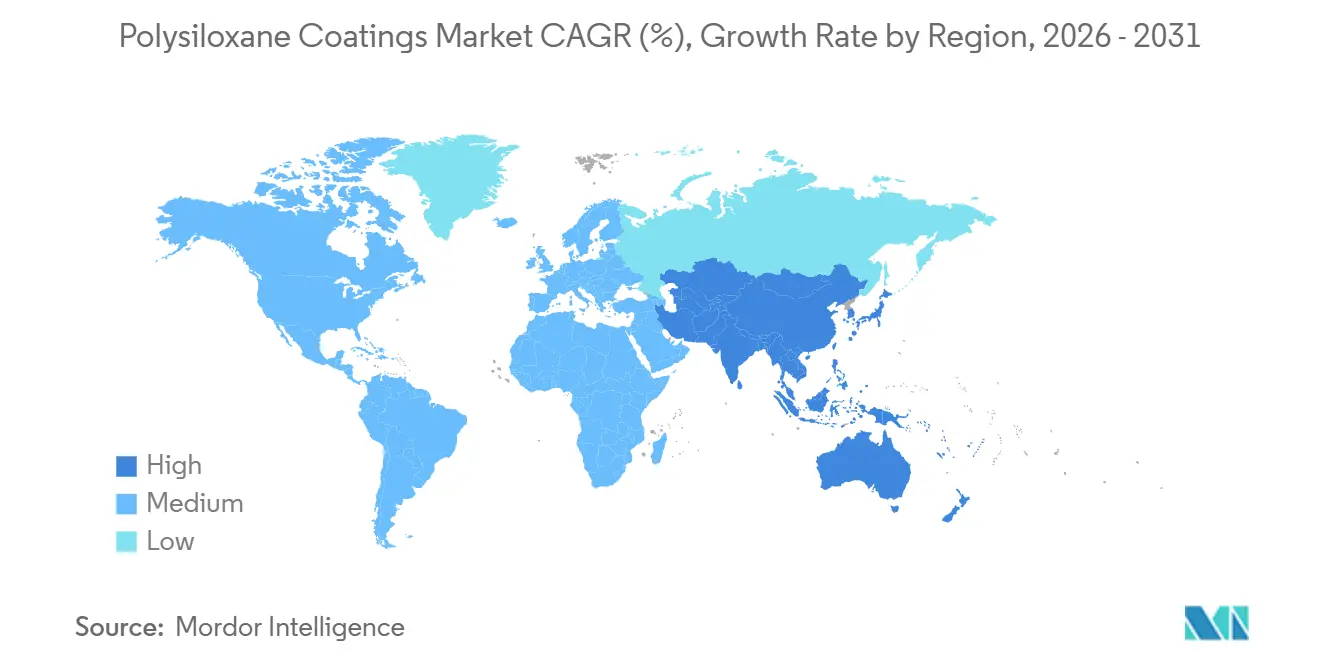

- Par géographie, l'Asie-Pacifique a capté 55,22 % de la part du marché des revêtements polysiloxanes en 2025 et devrait croître à un CAGR de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements polysiloxanes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement pétrolières et gazières pour les actifs offshore corrosifs et de schiste | +1.2% | Mondial, avec concentration en Amérique du Nord (golfe du Mexique, bassin Permien), au Moyen-Orient (Arabie saoudite, Émirats arabes unis) et en Asie-Pacifique (offshore Chine, Malaisie) | Moyen terme (2-4 ans) |

| Méga-projets de pipelines public-privé en Asie et en Afrique | +0.9% | Asie-Pacifique (Chine, ASEAN), Moyen-Orient et Afrique (Nigéria, Ouganda, Tanzanie, Maroc) | Long terme (≥ 4 ans) |

| Transition vers des systèmes hybrides à très haute teneur en solides (≤ 100 g COV/L) | +0.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord sous l'impulsion de la conformité EPA et REACH | Court terme (≤ 2 ans) |

| Expansion des chantiers navals modulaires de fabrication de tours éoliennes flottantes | +0.7% | Europe (Pologne, France, Écosse, Espagne), Asie-Pacifique (Corée du Sud, Chine) | Moyen terme (2-4 ans) |

| Vague de nouvelles constructions de méthaniers GNL dans le cadre des objectifs GES de l'OMI | +1.3% | Mondial, mené par l'Asie-Pacifique (chantiers navals de Corée du Sud, Chine) et le Moyen-Orient (commandes du Qatar) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement pétrolières et gazières pour les actifs offshore corrosifs et de schiste

Le plan d'investissement 2026 de Chevron, allouant 18 à 19 milliards USD, désigne 7 milliards USD pour les projets offshore et 6 milliards USD pour les opérations de schiste. Cet investissement stimule la demande de couches de finition polysiloxanes capables de résister au sulfure d'hydrogène, aux embruns salins et aux cycles thermiques sur les modules de production. Le programme de 1,2 à 1,3 milliard USD de Murphy Oil met en évidence une tendance vers les projets de prolongation de durée de vie plutôt que vers le déclassement, soutenant le besoin de modernisation. Les opérateurs offshore préfèrent les constructions de films époxy-polysiloxane certifiées ISO 12944 C5-M, dont les surfaces enrichies en siloxane repoussent les ions chlorure. Les producteurs de schiste privilégient la résistance à l'abrasion pour les équipements de manutention du sable, appréciant la dureté des hybrides polysiloxanes. Ces différentes exigences de performance orientent les hybrides acrylique-polysiloxane vers les structures intermédiaires, où la stabilité UV est plus critique que la résistance à l'immersion.

Méga-projets de pipelines public-privé en Asie et en Afrique

Le pipeline de pétrole brut est-africain de 5 milliards USD en Ouganda, achevé à 75 %, est conçu pour fonctionner à 50 °C, nécessitant des couches de finition polysiloxanes capables de résister à la chaleur et à l'humidité. Le parc industriel de la révolution gazière du Nigéria d'une valeur de 24,6 milliards USD et le pipeline atlantique africain proposé d'une valeur de 20 à 25 milliards USD offrent des opportunités pour des systèmes à grand diamètre coiffés de siloxane résistants à l'exposition solaire. De même, les projets d'Asie du Sud-Est, tels que le port franc Maharani de Malaisie d'une valeur de 34,56 milliards USD et le pont terrestre de Thaïlande d'une valeur de 29 milliards USD, nécessitent des revêtements durables pour les pieux de jetée et les réservoirs de stockage. Les chaînes d'approvisionnement qui intègrent le mélange local avec des packages de résines importées réduisent les coûts de fret et améliorent la flexibilité des appels d'offres. Par conséquent, les pics de demande liés aux projets bénéficient aux fournisseurs disposant de capacités de fabrication régionales.

Transition vers des systèmes hybrides à très haute teneur en solides (≤ 100 g COV/L)

La directive européenne sur les émissions industrielles, qui limite les niveaux de COV à 100 g/L, accélère l'adoption de systèmes époxy-polysiloxane et acrylique-polysiloxane à haute teneur en solides[1]Agence européenne pour l'environnement, « Directive sur les émissions industrielles », eea.europa.eu. La règle AIM mise à jour du Colorado reflète cette limite en Amérique du Nord. Les fournisseurs ont remplacé les solvants aromatiques par des diluants réactifs qui se polymérisent dans le réseau polymère, maintenant l'intégrité du film tout en respectant les réglementations COV. En 2025, Arkema a introduit des hybrides PVDF-acrylique monocomposant en phase aqueuse, démontrant que les plateformes sans solvant peuvent atteindre une durabilité proche des fluoropolymères à moindre coût. Les entrepreneurs bénéficient d'une réduction des odeurs et de délais d'exécution plus rapides dans les intérieurs de réservoirs confinés, réduisant les dépenses de protection respiratoire.

Expansion des chantiers navals modulaires de fabrication de tours éoliennes flottantes

Des entreprises telles que Windar, BW Ideol et Siemens Gamesa ont établi des chantiers côtiers pour pré-assembler des sections de tours éoliennes avant leur déploiement, réduisant les délais de construction et favorisant les revêtements qui polymérisent à des températures ambiantes à 40 °C. Les hybrides acrylique-polysiloxane répondent à ces exigences tout en maintenant la flexibilité nécessaire pour accommoder les oscillations des tours. Les projets de Vestas et Mingyang en Pologne et en Écosse soulignent la demande dans les climats plus froids, où les époxy-polysiloxanes traditionnels nécessitent des cycles de cuisson à haute température. Les lignes automatisées de sablage et d'application de revêtement appliquent désormais des couches de finition polysiloxanes en une seule passe de 150 à 200 microns, réduisant les coûts de main-d'œuvre. Alors que l'Europe du Nord développe ses flottes de navires d'installation d'éoliennes (WTIV), les fournisseurs obtenant des approbations de chantier sont bien positionnés pour augmenter les volumes avant la croissance plus large du marché des revêtements polysiloxanes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des règles sur les sous-produits de siloxanes cycliques (D4, D5) | -0.6% | UE (règlement REACH 2024/1328), avec répercussions sur les marchés d'exportation d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Défaillances de bords sous cyclage à haute température | -0.3% | Mondial, particulièrement dans la production d'énergie (cheminées de chaudières, boîtiers de turbines) et les secteurs pétrochimiques | Moyen terme (2-4 ans) |

| Menace de substitution par des couches de finition en fluoropolymère | -0.4% | Amérique du Nord et UE, où les prescripteurs privilégient une durée de service de plus de 20 ans par rapport au coût initial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des règles sur les sous-produits de siloxanes cycliques (D4, D5)

Le règlement 2024/1328 limite la teneur en D4 à 0,5 % et la teneur en D5/D6 à 0,3 % dans les revêtements marins et de protection, avec effet au 6 juin 2026[2]Commission européenne, « Règlement 2024/1328 sur les siloxanes cycliques », eur-lex.europa.eu. Cela contraint les formulateurs à utiliser des siloxanes linéaires plus coûteux et à certifier une faible teneur en cycles par des tests tiers. Les exportateurs asiatiques sont confrontés au choix entre reformuler leurs produits ou rediriger les volumes vers des marchés moins réglementés, perturbant les économies d'échelle. Bien que le règlement reconnaisse les besoins de performance offshore, la pression continue des ONG maintient les risques réglementaires, retardant les investissements en R&D à long terme. La liste des produits de consommation plus sûrs de Californie, qui signale D4 et D5, indique une action potentielle aux États-Unis qui pourrait encore augmenter les coûts de conformité. Les fournisseurs disposant de chimies en phase aqueuse avancées sont mieux positionnés pour s'adapter aux futures restrictions.

Défaillances de bords sous cyclage à haute température

Les revêtements polysiloxanes appliqués sur des bords vifs et des soudures peuvent se fissurer sous un cyclage thermique entre la température ambiante et 150-250 °C, comme observé dans les applications de chaudières et de réacteurs. Le désaccord de dilatation thermique entre la couche de surface siloxane et le squelette époxy ou acrylique concentre les contraintes aux points où l'épaisseur du film s'amincit. L'application de couches de finition avec des primaires époxy-phénoliques atténue ce risque mais augmente les coûts de main-d'œuvre et de mise en place, réduisant l'avantage d'efficacité des polysiloxanes. Les dispersions expérimentales de polyuréthane ramifié à base de siloxane offrent une plus grande flexibilité mais manquent de dureté, limitant leur viabilité commerciale. Certains prescripteurs se tournent vers des époxies remplis de fluoropolymère ou de céramique pour les zones à haute température, limitant l'adoption des polysiloxanes dans les applications d'équipements de production d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les hybrides acryliques gagnent du terrain sur la dominance des époxies

Les hybrides époxy-polysiloxane représentaient 39,12 % du chiffre d'affaires 2025, portés par leur résistance à l'immersion et leurs propriétés de résistance au décollement cathodique, essentielles pour les pipelines sous-marins. Les hybrides acrylique-polysiloxane devraient croître à un CAGR de 5,71 % jusqu'en 2031, le plus élevé parmi les types de résines, car les structures d'énergie renouvelable privilégient de plus en plus leur stabilité UV et leurs capacités de polymérisation à température ambiante. Les dépôts de brevets de Chugoku Marine Paints et les initiatives de recherche de l'Université d'architecture et de génie civil d'Anhui soulignent l'intérêt croissant pour la propriété intellectuelle dans les formulations à base acrylique. Les variantes modifiées polyester répondent aux exigences des climats froids dans des régions telles que le Canada et les pays nordiques. Pendant ce temps, les chimies expérimentales, notamment les acryliques réticulés au polysilazane, restent en phase pilote mais reflètent l'innovation continue qui façonne le marché des revêtements polysiloxanes.

Les pressions réglementaires influencent les tendances de la demande. Les formulations à haute teneur en solides favorisent les hybrides époxy, car les diluants réactifs aident à maintenir la viscosité sans augmenter les niveaux de COV. Les hybrides acryliques sont particulièrement efficaces dans les applications en passe unique de 150 à 200 microns sur les fondations d'éoliennes flottantes, réduisant les besoins en main-d'œuvre jusqu'à 20 % par rapport aux systèmes époxy traditionnels à trois couches. L'Europe appliquant une limite de 0,1 % sur les siloxanes cycliques dans les produits de consommation, les formulateurs passent aux matrices acryliques et polyester pour minimiser les résidus cycliques. Les fournisseurs proposant les deux types de résines sont bien positionnés pour répondre à la double demande de modernisation marine et du secteur des énergies renouvelables en croissance, assurant une croissance soutenue sur le marché des revêtements polysiloxanes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le secteur marine stimule la croissance

Le secteur marine représentait 57,31 % des ventes 2025 et devrait croître à un CAGR de 6,12 % jusqu'en 2031. Cette croissance est soutenue par l'expansion de la flotte de 128 méthaniers GNL de QatarEnergy et la transition mondiale des flottes de porte-conteneurs vers la propulsion au GNL ou au méthanol. Les revêtements de protection représentent la part de marché restante, avec des revenus répartis entre les secteurs du pétrole et du gaz, de la production d'énergie et des infrastructures. Les normes ISO 12944 C5-M garantissent que les revêtements polysiloxanes sont intégrés aux coques, ponts et superstructures, notamment pour les applications de confinement de cargaisons cryogéniques.

Dans les applications de protection, les dépenses d'investissement pétrolières et gazières stimulent l'utilisation d'hybrides époxy sur les colonnes montantes sous-marines et les parties supérieures, tandis que les centrales électriques privilégient les hybrides acryliques pour les boîtiers de turbines et les cheminées exposées aux fluctuations de température. La demande en infrastructures reste stable mais fragmentée, les réservoirs d'eau municipaux, les ponts et les stations de traitement nécessitant des approbations NSF ou AWWA. Les polysiloxanes excellent dans ces applications grâce à leur brillance et leur rétention de couleur supérieures. La différenciation concurrentielle repose souvent sur les capacités de service technique, telles que la formation sur le terrain pour les applicateurs et la validation des performances sur site, plutôt que sur le coût de la résine. Cette combinaison de projets de chantiers navals à fort volume et de réapplication de revêtements d'infrastructure pilotée par les spécifications soutient une croissance régulière sur le marché des revêtements polysiloxanes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique représentait 55,22 % du chiffre d'affaires en 2025 et devrait croître au CAGR le plus rapide de 6,63 % jusqu'en 2031. La croissance est portée par le carnet de commandes de navires d'installation éolienne de 5,7 milliards USD de la Corée du Sud, l'attribution de 18 méthaniers GNL à la Chine et les méga-projets d'infrastructure de l'ASEAN. Les partenariats de mélange locaux aident à compenser les coûts de fret, maintenant les marges malgré une concurrence tarifaire agressive. La diversité réglementaire, telle que les normes GB/T en Chine par rapport à l'adoption de l'ISO à Singapour, permet à des formulations de COV ou de siloxane non conformes de persister sur certains marchés, soutenant les segments à bas prix. Les expansions de raffineries en Inde et les projets offshore dans le bassin Krishna-Godavari créent une demande supplémentaire pour des couches de finition polysiloxanes certifiées NORSOK M-501. Au Japon, la demande est axée sur les réapplications de revêtements pour les infrastructures vieillissantes plutôt que sur de nouveaux projets, mettant l'accent sur les produits à longue durée de service.

En Amérique du Nord, le budget offshore de 7 milliards USD de Chevron et l'allocation de 1,2 à 1,3 milliard USD de Murphy Oil stimulent la demande dans le golfe du Mexique, tandis que les exploitations de schiste privilégient les revêtements polysiloxanes résistants à l'abrasion. Les réglementations AIM de Californie et les limites HAP de l'EPA encouragent l'adoption de chimies à haute teneur en solides et en phase aqueuse. L'acquisition par Sherwin-Williams de la division revêtements industriels nord-américains de Sika pour 1,9 milliard USD met en évidence une intégration verticale plus poussée dans les gammes de primaires, couches de finition et réparation du béton. De plus, les pipelines transfrontaliers du Mexique reliant le gaz du Permien aux terminaux GNL du Pacifique ajoutent une demande intermédiaire, qui repose sur les approbations de spécifications américaines.

En Europe, les chantiers éoliens offshore en France, en Espagne et en Écosse stimulent la demande d'hybrides acryliques à polymérisation ambiante et flexibles. Le plafonnement des siloxanes du règlement 2024/1328 augmente les coûts de reformulation mais protège les producteurs européens contre les importations à faible conformité. Les marchés nordiques privilégient les revêtements qui polymérisent à 5-10 °C, positionnant favorablement les polysiloxanes modifiés polyester. Les secteurs chimique et de la navigation intérieure allemands continuent de soutenir les volumes de revêtements de protection, tandis que les activités de déclassement en mer du Nord au Royaume-Uni créent des opportunités pour des couches de finition à polymérisation rapide qui minimisent les temps d'arrêt des plateformes.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, ont contribué à la part de marché restante. Les développements pré-sel du Brésil et les mises à niveau hydroélectriques génèrent des commandes irrégulières mais à fort tonnage pour les polysiloxanes lorsqu'ils sont approuvés. Au Moyen-Orient et en Afrique, des projets tels que NEOM en Arabie saoudite, l'EACOP en Ouganda et le corridor gazier du Nigéria stimulent la demande de couches de finition de grade C5-M, spécifiant souvent des marques multinationales pour répondre aux exigences d'audit des prêteurs. Cependant, les fluctuations monétaires et les budgets d'appels d'offres limitent l'adoption de produits premium, permettant aux époxies mélangés localement de concurrencer sur le prix. Ensemble, ces régions offrent une diversification géographique pour le marché des revêtements polysiloxanes, atténuant les risques liés à la dépendance à un seul pôle de croissance.

Paysage concurrentiel

Le marché des revêtements polysiloxanes reste modérément concentré, Akzo Nobel, PPG Industries, Hempel, Jotun et The Sherwin-Williams Company représentant collectivement 64 % du chiffre d'affaires en 2025. Ces entreprises s'appuient sur des contrats mondiaux de matières premières et des installations de fabrication sur plusieurs continents pour maintenir leurs positions dans les nouvelles constructions de méthaniers GNL et les structures éoliennes offshore. Akzo Nobel a déclaré des ventes au troisième trimestre 2024 de 2,64 milliards EUR, portées par des projets marins utilisant des primaires en poudre à haute teneur en solides. Les ventes nettes de PPG au troisième trimestre 2024 de 4,6 milliards USD reflètent de solides performances dans les revêtements aérospatiaux et de protection, qui soutiennent les investissements en R&D dans les polysiloxanes en phase aqueuse.

La consolidation continue de façonner le marché. L'acquisition par Sherwin-Williams de la division revêtements industriels nord-américains de Sika pour 1,9 milliard USD intègre les revêtements de sol, les coulis et la réparation du béton dans un portefeuille de revêtements de protection plus large, améliorant les opportunités de vente croisée lors des arrêts de raffineries. Le lancement par Hempel de Hempadur Avantguard 750 offre une durée de vie offshore de 20 ans avec des intervalles de réapplication réduits, répondant aux préoccupations de coût du cycle de vie essentielles pour les propriétaires d'actifs. Tnemec, avec un chiffre d'affaires de 200 à 225 millions USD, illustre la spécialisation de niche grâce aux acquisitions de Tex-Cote, ProPolymer et Epoxytec, se concentrant sur les réservoirs d'eau potable, l'atténuation de la corrosion sous isolation et les revêtements en béton polymère, soutenus par des services techniques de terrain robustes.

Les concurrents régionaux comprennent Tianjin Jinhai et Yung Chi Paint en Chine, Asian Paints en Inde et KISHO Corporation au Japon. Ces entreprises tirent parti de leur proximité avec les chantiers navals et de leurs coûts de main-d'œuvre inférieurs, proposant souvent leurs produits à des prix 15 à 25 % inférieurs à ceux des concurrents multinationaux. Des opportunités d'innovation émergent dans les dispersions acrylique-polysiloxane en phase aqueuse pour les équipements d'énergie renouvelable, où la stabilité UV et la résistance à la corrosion sous film sont prioritaires par rapport aux performances à l'immersion. Le succès jusqu'en 2031 dépendra de la conformité précoce aux plafonds européens de siloxanes et de la mise à l'échelle rapide des plateformes en phase aqueuse, déterminant quels fournisseurs captureront la prochaine vague de croissance sur le marché des revêtements polysiloxanes.

Leaders du secteur des revêtements polysiloxanes

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Des chercheurs en Chine ont développé une nouvelle classe de polysiloxanes hyperramifiés à terminaison hydrogène pour améliorer les performances des revêtements de démoulage à base de silicone. Cette avancée a soutenu le marché des revêtements polysiloxanes en répondant aux défis des systèmes anti-adhésifs, essentiels pour diverses applications industrielles.

- Février 2025 : Wacker Chemie AG a introduit SILRES HP 2000 LV, un durcisseur de résine silicone à faible viscosité conçu pour les revêtements époxy-polysiloxane à haute teneur en solides. En réduisant les composés volatils à moins de 0,1 %, il a soutenu le marché des revêtements polysiloxanes en améliorant les normes de durabilité et de sécurité.

Portée du rapport mondial sur le marché des revêtements polysiloxanes

Les revêtements polysiloxanes sont des revêtements de protection haute performance qui sont des hybrides siloxanes formulés avec une résine organique telle qu'un système époxy ou acrylate. Ces revêtements sont connus pour leur excellente durabilité, leur résistance aux intempéries et leurs propriétés uniques qui les rendent adaptés à différents secteurs, tels que le pétrole et le gaz, l'énergie, les infrastructures et autres.

Le marché des revêtements polysiloxanes est segmenté par type de résine, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en hybrides époxy-polysiloxane, hybrides acrylique-polysiloxane, polysiloxane modifié polyester et autres types de résines. Par secteur d'utilisation finale, le marché est segmenté en marine, protection et autres secteurs d'utilisation finale. Le secteur de la protection est en outre segmenté en pétrole et gaz, énergie et infrastructures. Le rapport couvre également la taille du marché et les prévisions pour les revêtements polysiloxanes dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Hybrides époxy-polysiloxane |

| Hybrides acrylique-polysiloxane |

| Polysiloxane modifié polyester |

| Autres types de résines |

| Marine | |

| Protection | Pétrole et gaz |

| Énergie | |

| Infrastructures | |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Hybrides époxy-polysiloxane | |

| Hybrides acrylique-polysiloxane | ||

| Polysiloxane modifié polyester | ||

| Autres types de résines | ||

| Par secteur d'utilisation finale | Marine | |

| Protection | Pétrole et gaz | |

| Énergie | ||

| Infrastructures | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements polysiloxanes ?

Le marché des revêtements polysiloxanes s'élève à 1,01 milliard USD et devrait atteindre 1,31 milliard USD d'ici 2031 à un CAGR de 5,34 % de 2026 à 2031.

Quel type de résine connaît la plus forte expansion jusqu'en 2031 ?

Les hybrides acrylique-polysiloxane devraient croître à un CAGR de 5,71 % jusqu'en 2031, bénéficiant de la polymérisation à température ambiante et de la stabilité UV exigées par les tours éoliennes offshore.

Pourquoi les spécifications marines sont-elles importantes pour les fournisseurs ?

Le segment marine représente déjà 57,31 % du chiffre d'affaires 2025 et nécessite des intervalles de mise en cale sèche de 15 ans, garantissant des commandes récurrentes à haute valeur pour les revêtements conformes.

Quelle réglementation affectera le plus la formulation en Europe ?

Le règlement 2024/1328 plafonne les siloxanes cycliques dans les revêtements marins et de protection à partir de juin 2026, forçant la reformulation ou le réalignement de la chaîne d'approvisionnement pour les producteurs non conformes.

Dernière mise à jour de la page le: