Taille et part du marché de la constipation induite par les opioïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

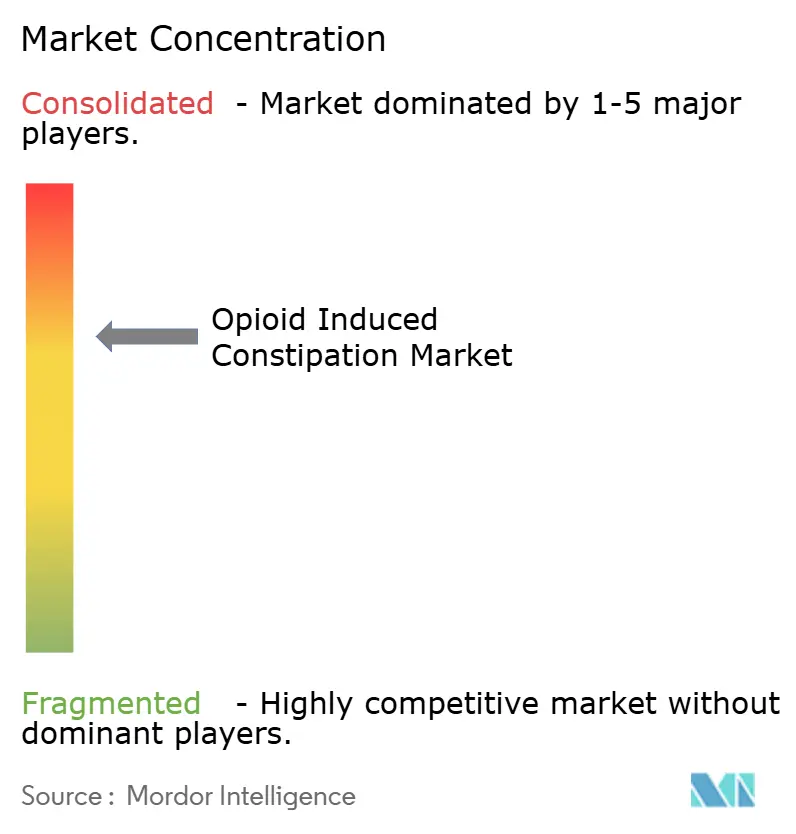

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la constipation induite par les opioïdes par Mordor Intelligence

La taille du marché de la constipation induite par les opioïdes était évaluée à 3,06 milliards USD en 2025 et devrait croître de 3,26 milliards USD en 2026 pour atteindre 4,49 milliards USD d'ici 2031, à un CAGR de 6,61 % durant la période de prévision (2026-2031). Cette croissance soutenue reflète la nécessité de gérer la constipation chez 40 à 80 % des patients qui dépendent des opioïdes pour des douleurs chroniques ou liées au cancer. L'augmentation des prescriptions d'opioïdes, les approbations réglementaires pour de nouveaux antagonistes périphériques des récepteurs µ-opioïdes (PAMORAs), et l'adoption croissante d'outils numériques d'observance thérapeutique constituent les principaux moteurs de la demande. L'Amérique du Nord domine en raison d'une consommation élevée d'opioïdes, tandis que l'Asie-Pacifique enregistre la plus forte expansion, le Japon, la Chine et l'Inde harmonisant leurs directives et élargissant l'accès aux thérapies éprouvées. Les extensions d'indication aux populations pédiatriques et les mandats de gestion hospitalière institutionnalisent les protocoles prophylactiques de régulation intestinale, tandis que les produits en développement présentant des profils de sécurité améliorés renforcent les perspectives à long terme du marché de la constipation induite par les opioïdes.

Points clés du rapport

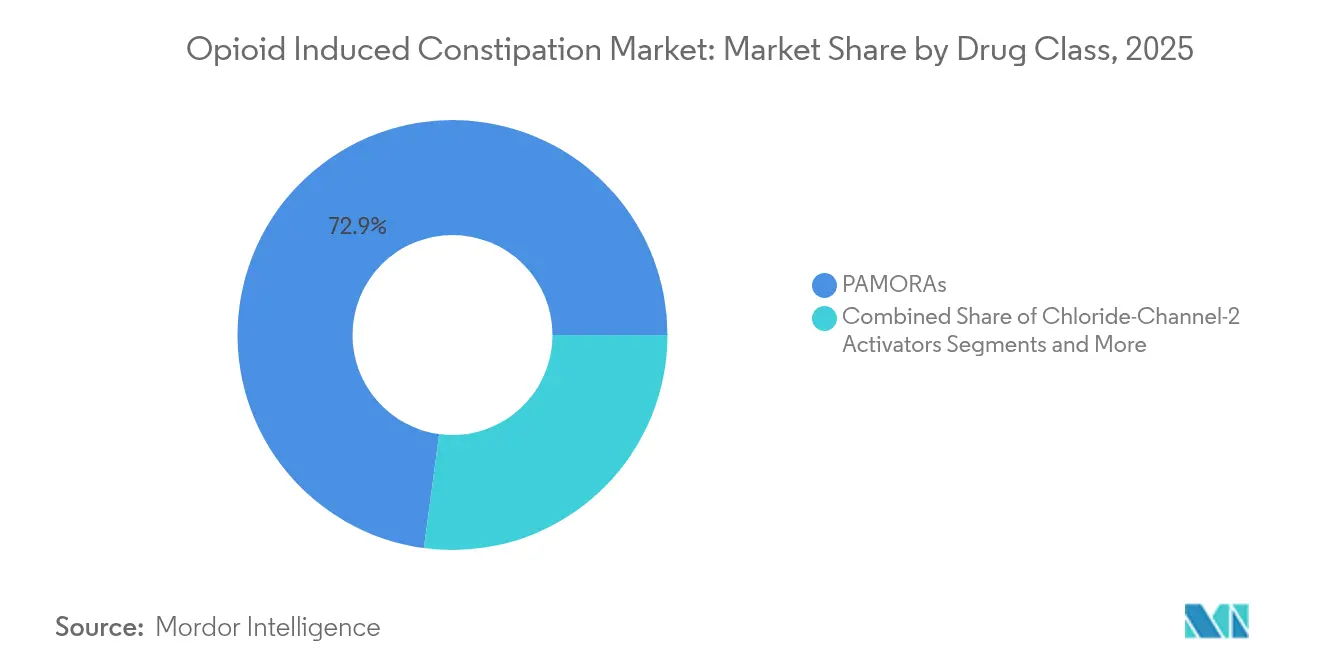

- Par classe thérapeutique, les PAMORAs ont dominé avec une part de revenus de 72,88 % en 2025 ; les agonistes de la guanylate cyclase-C devraient se développer à un CAGR de 11,02 % jusqu'en 2031.

- Par type de prescription, les médicaments sur ordonnance représentaient 90,80 % de la part du marché de la constipation induite par les opioïdes en 2025, tandis que les produits en vente libre devraient croître à un CAGR de 7,95 % jusqu'en 2031.

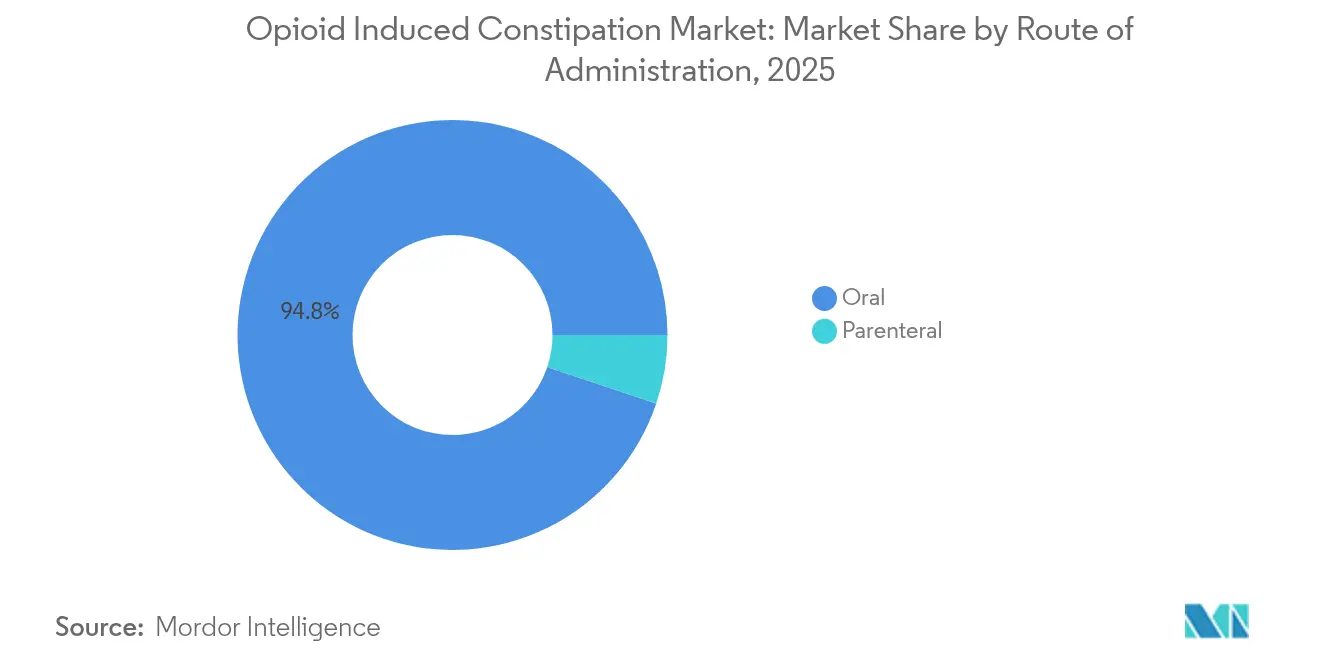

- Par voie d'administration, les formulations orales représentaient 94,83 % de la taille du marché de la constipation induite par les opioïdes en 2025, et les produits parentéraux devraient progresser à un CAGR de 7,32 % jusqu'en 2031.

- Par groupe de patients, les patients souffrant de douleurs chroniques non cancéreuses représentaient 68,55 % de la part du marché de la constipation induite par les opioïdes en 2025 ; le segment cancéreux devrait croître à un CAGR de 9,12 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 44,90 % des revenus en 2025, tandis que les pharmacies en ligne devraient afficher un CAGR de 10,15 % durant la même période.

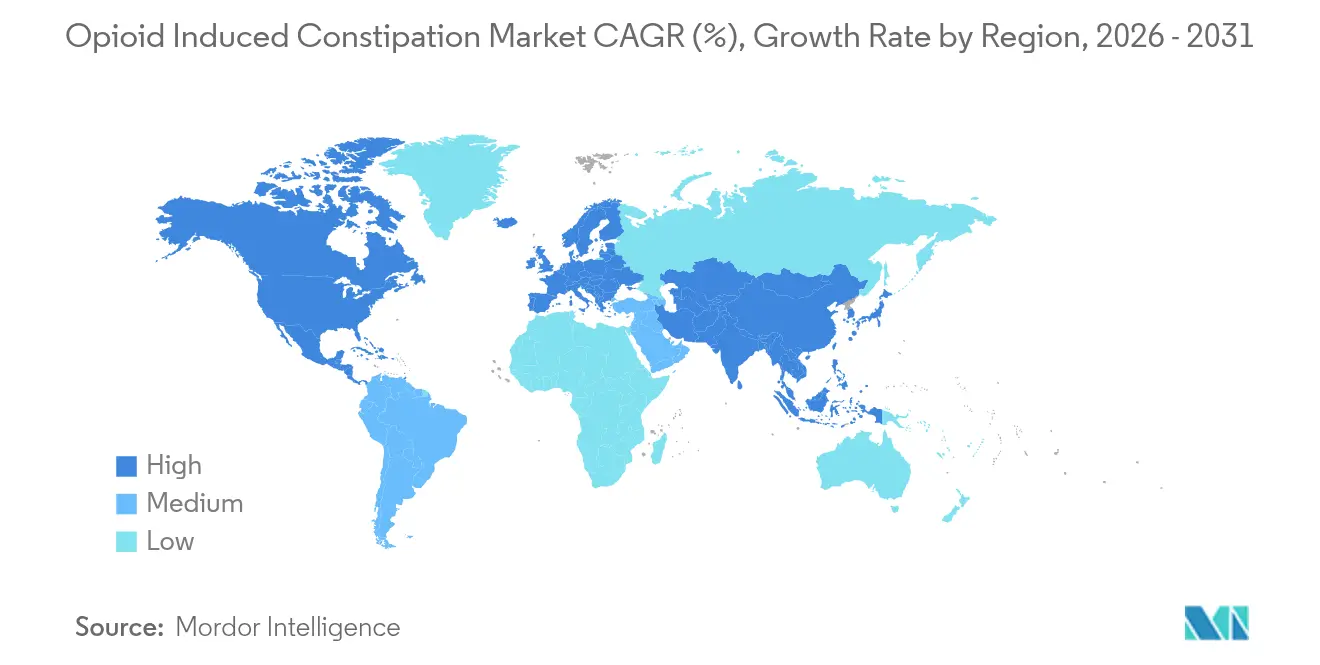

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,10 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la constipation induite par les opioïdes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des prescriptions d'opioïdes pour la gestion de la douleur chronique | +1.80% | Mondial, concentré en Amérique du Nord | Long terme (≥ 4 ans) |

| Extensions d'indication et lancements de nouveaux PAMORAs | +1.20% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Prévalence élevée de la douleur chronique non cancéreuse et cancéreuse | +1.50% | Mondial | Long terme (≥ 4 ans) |

| Co-prescription de thérapies numériques améliorant l'observance | +0.70% | Amérique du Nord et UE en cœur de marché, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Formulations combinées opioïde-PAMORA en développement | +0.90% | Mondial | Long terme (≥ 4 ans) |

| Mandats de gestion hospitalière des opioïdes pour les protocoles intestinaux | +0.60% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des prescriptions d'opioïdes pour la gestion de la douleur chronique

La dépendance constante aux opioïdes pour le contrôle légitime de la douleur soutient la demande de produits malgré les efforts plus larges visant à réduire les abus. Une étude de cohorte japonaise de 2025 a révélé une incidence de constipation induite par les opioïdes (CIO) de 30 % chez les patients non cancéreux utilisant des opioïdes faibles, atteignant 49,2 % au 14e jour de traitement.[1]NCBI, "Revue sur la constipation induite par les opioïdes," ncbi.nlm.nih.govLes cohortes cancéreuses ont rapporté une incidence cumulée de 56 % dans les deux semaines suivant l'initiation des opioïdes, soulignant l'inévitabilité du dysfonctionnement intestinal lorsque l'analgésie est à base d'opioïdes. De nombreux hôpitaux américains exigent désormais des laxatifs prophylactiques dans les 24 heures suivant la première dose d'opioïde, formalisant le traitement comme composante par défaut des soins de la douleur.

Extensions d'indication et lancements de nouveaux PAMORAs

Les autorités réglementaires élargissent les indications aux populations mal desservies. L'approbation par la FDA de la linacloide pour les enfants âgés de 6 à 17 ans en mai 2024 a établi la première option pédiatrique américaine.[2]Rika Ohta et al., "Incidence de la constipation induite par les opioïdes dans la douleur non cancéreuse japonaise," nature.com L'Agence européenne des médicaments a accepté le dossier de naloxégol d'AstraZeneca en juin 2024, signalant une harmonisation avec les normes américaines.[3]FDA, "Approbation pédiatrique de la linacloide," gi.org À l'inverse, la FDA a retiré ENTEREG (alvimopan) en août 2024, soulignant un contrôle rigoureux. Les actifs en développement tels que PF614-MPAR, qui combine l'analgésie opioïde avec une protection intégrée contre les surdosages, élargissent le champ concurrentiel.

Prévalence élevée de la douleur chronique non cancéreuse et cancéreuse

Les affections non cancéreuses — principalement l'arthrose et la douleur neuropathique — représentaient 69,0 % des prescriptions de 2024, mais les patients cancéreux génèrent la croissance de la demande la plus rapide en raison d'une survie plus longue et de doses plus élevées. Une méta-analyse de 2024 portant sur 24 essais randomisés (9 586 participants) a montré que les opioïdes augmentaient le risque de constipation de 3,57 fois dans la gestion de l'arthrose. Les protocoles cliniques intègrent de plus en plus des protocoles intestinaux proactifs pour prévenir les interruptions de traitement.

Co-prescription de thérapies numériques améliorant l'observance

Le remboursement permanent en Allemagne de Cara Care IBS en juin 2024 a validé la volonté des payeurs de couvrir les thérapies numériques gastro-intestinales. Les données probantes indiquent que l'association des PAMORAs avec un suivi des symptômes par smartphone améliore l'observance et accélère la titration des doses. Les centres américains utilisent des tableaux de bord en temps réel pour déclencher des interventions infirmières si aucune selle n'est enregistrée dans les 24 heures, réduisant ainsi les réadmissions non planifiées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analgésiques non opioïdes de nouvelle génération | -1.40% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Réticence des patients en raison de la sensibilisation aux effets indésirables | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Récupérations de remboursement européennes sur la tarification des PAMORAs | -0.60% | Europe | Court terme (≤ 2 ans) |

| Substitution par le cannabis médical réduisant les doses d'opioïdes | -0.50% | Amérique du Nord, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Analgésiques non opioïdes de nouvelle génération

La FDA a approuvé la suzétrigine en janvier 2025. Elle offre une analgésie aiguë puissante sans action sur les récepteurs opioïdes, éliminant le risque de constipation. Bien que son prix soit de 15,50 USD par comprimé, les formulaires hospitaliers pourraient l'adopter pour la douleur postopératoire, réduisant ainsi les futurs cas de CIO. Des équipes académiques font également progresser des mimétiques de l'ocytocine à sélectivité intestinale qui apaisent la douleur viscérale sans absorption systémique.

Réticence des patients en raison de la sensibilisation aux effets indésirables

Les données du monde réel associent la naldemedine à 27,5 % de diarrhée contre 5,3 % sous placebo, incitant certains patients à renoncer au traitement. La base de données des effets indésirables de la FDA répertorie de rares cas de colite ischémique avec la lubiprostone, suscitant des communautés de mise en garde en ligne. Les cliniciens consacrent plus de temps au conseil, et certains passent aux laxatifs osmotiques par étapes, retardant temporairement l'initiation des PAMORAs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : des mécanismes diversifiés approfondissent la boîte à outils thérapeutique

Les PAMORAs ont contribué à hauteur de 2,23 milliards USD en 2025, soit 72,88 % de la taille du marché de la constipation induite par les opioïdes, car leur blocage des récepteurs à restriction intestinale préserve l'analgésie centrale. La classe conserve la confiance des médecins malgré le retrait par la FDA de l'alvimopan, car des alternatives telles que la naldemedine produisent une réponse de 81 à 90 % de mouvements intestinaux spontanés dans les essais japonais. À l'avenir, les agonistes de la guanylate cyclase-C devraient afficher le CAGR le plus élevé de 11,02 %, soutenus par les extensions d'indication pédiatriques. L'investissement soutenu dans les comprimés combinés opioïde-PAMORA promet de défendre la part de marché de la constipation induite par les opioïdes des agents à action périphérique face à une concurrence croissante dans la classe.

Les fabricants réduisent les risques en diversifiant leur mode d'action. Les agonistes des récepteurs 5-HT4 avec une meilleure sécurité cardiaque, les activateurs de la motilité dérivés du chanvre et les peptides à sélectivité intestinale sont désormais en phase II. Ces nouveaux entrants pourraient capter des cohortes de niche intolérantes à la diarrhée ou aux crampes abdominales. Néanmoins, les prescripteurs pourraient préférer les PAMORAs bien établis jusqu'à ce que des essais comparatifs confirment l'équivalence, garantissant que le marché de la constipation induite par les opioïdes reste dominé par les acteurs établis pendant la majeure partie de la période de prévision.

Par type de prescription : l'évolution de la réglementation façonne l'accès des consommateurs

Les produits sur ordonnance représentaient 90,80 % des revenus de 2025, confirmant que la supervision clinique reste essentielle lors de la manipulation des récepteurs µ-opioïdes. La taille du marché de la constipation induite par les opioïdes pour les formulations en vente libre était modeste mais devrait croître à mesure que la familiarité des consommateurs augmente. Les organismes de réglementation continuent de débattre du passage de certains PAMORAs au statut guidé par le pharmacien une fois que la surveillance post-commercialisation démontre un faible risque d'abus.

Les partisans estiment que des passages réussis de Rx à la vente libre pourraient réduire les visites aux urgences causées par l'abus chronique de laxatifs. Pourtant, la complexité mécanistique de l'antagonisme opioïde et le risque potentiel de sevrage précipité maintiennent la plupart des molécules dans les circuits de prescription pour l'instant. Les plateformes de prescription numérique pourraient brouiller les frontières : les applications validées de suivi intestinal associées à des bons de réduction de médicaments offrent un suivi semi-automatisé, déplaçant progressivement des portions du secteur de la constipation induite par les opioïdes vers un paradigme d'autogestion.

Par voie d'administration : prédominance orale avec utilisation parentérale ciblée

Les agents oraux contrôlaient 94,83 % des volumes de 2025, privilégiés pour leur commodité et leur coût d'administration plus faible. Les protocoles institutionnels, cependant, s'appuient sur le méthylnaltrexone injectable lorsque les patients ne peuvent pas tolérer la prise orale, contribuant à un CAGR de 7,32 % pour les options parentérales. Les développeurs de produits recherchent des formulations orales avec un effet alimentaire minimal pour améliorer l'observance ; les formulations révisées de naloxégol en cours d'examen clinique permettent une administration sans égard aux repas, ce qui pourrait renforcer davantage la prédominance orale au sein du marché de la constipation induite par les opioïdes.

Les hôpitaux apprécient néanmoins les injectables à action rapide pour les soins postopératoires et palliatifs. De nouveaux vecteurs d'administration tels que les films buccaux et les patchs transdermiques font l'objet d'études préliminaires, ciblant les populations présentant des troubles de la déglutition. Si ces plateformes obtiennent une approbation, elles pourraient éroder progressivement la part orale, notamment dans les contextes oncologiques spécialisés où la prévisibilité de l'action prime sur la commodité des comprimés.

Par groupe de patients : des parcours de soins divergents façonnent la demande

Les patients souffrant de douleurs chroniques non cancéreuses représentaient 68,55 % de la taille du marché de la constipation induite par les opioïdes en 2025, portés par la gestion à long terme de l'arthrose dans les populations vieillissantes. Les patients cancéreux, bien que représentant seulement 31,45 % des utilisateurs totaux, soutiennent des stratégies de tarification premium : les schémas d'opioïdes à forte dose aggravent la sévérité de la constipation, et la volonté de payer pour un soulagement rapide soutient l'inclusion formulaire des nouveaux PAMORAs.

Les recommandations fondées sur les données probantes des sociétés d'oncologie préconisent désormais des protocoles intestinaux prophylactiques dès le premier jour du traitement par opioïdes, favorisant une intervention plus précoce et souvent à dose plus élevée. En revanche, les contextes de soins primaires pour les douleurs dorsales ou la neuropathie épuisent généralement les laxatifs de lest et osmotiques avant de passer aux PAMORAs sur ordonnance, expliquant une croissance unitaire plus lente malgré des volumes absolus importants au sein du marché de la constipation induite par les opioïdes.

Par canal de distribution : la dispensation numérique gagne du terrain

Les pharmacies hospitalières ont généré 44,90 % des ventes de 2025, reflétant les mandats de gestion des patients hospitalisés. La croissance de la télémédecine a stabilisé la prescription numérique d'opioïdes à 8,4 % du total des ordonnances en 2022, créant un terrain fertile pour les pharmacies en ligne afin de traiter les commandes de renouvellement avec des consultations vidéo intégrées. En conséquence, le canal en ligne devrait se développer à un CAGR de 10,15 %.

Les points de vente au détail affinent leur proposition de valeur en offrant des pharmaciens sur place certifiés dans la mitigation des risques liés aux opioïdes et l'éducation aux protocoles intestinaux. Pendant ce temps, les fabricants forment des partenariats exclusifs avec des e-pharmacies pour des lancements à prix élevé tels que la suzétrigine, assurant un contrôle strict de l'approvisionnement et la collecte de données patients en temps réel. Ce paysage hybride renforce le besoin du secteur de la constipation induite par les opioïdes d'équilibrer un large accès avec les garanties relatives aux substances contrôlées.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 44,10 % des revenus mondiaux en 2025, ancrée par les États-Unis, qui consomment près de 80 % des volumes mondiaux d'opioïdes. La couverture étendue des payeurs, les directives de gestion de la douleur bien établies et le leadership de la FDA dans l'approbation de classes innovantes maintiennent la région à l'avant-garde. Les réseaux hospitaliers, de Cedars-Sinai à la Mayo Clinic, ont intégré des moniteurs intestinaux numériques qui déclenchent une escalade immédiate des laxatifs lorsqu'aucun mouvement intestinal n'est enregistré dans les 24 heures, soulignant un engagement institutionnel envers des soins proactifs. Le Canada reflète la dynamique américaine, bien qu'à plus petite échelle, avec des cadres nationaux de gestion des opioïdes adoptant des protocoles intestinaux fixes dans les hôpitaux tertiaires. Les réformes politiques visant à réduire l'abus d'opioïdes réduisent régulièrement les nouvelles initiations d'opioïdes, mais la prévalence élevée des utilisateurs chroniques maintient un bassin de patients important nécessitant des thérapies contre la constipation. Par conséquent, le marché de la constipation induite par les opioïdes conserve des perspectives de croissance robustes, bien que matures, en Amérique du Nord.

L'Asie-Pacifique affiche le CAGR le plus élevé de 7,28 % jusqu'en 2031. L'adoption rapide de la naldemedine au Japon, validée dans des essais de phase III rapportant une réponse de 81 à 90 % malgré une incidence d'effets indésirables de 88 à 90 %, témoigne de la confiance clinique. L'inclusion des PAMORAs dans les listes de remboursement provinciales en Chine améliore l'accessibilité financière, tandis qu'une méta-analyse sur l'arthrose de 2024 confirmant un risque de constipation multiplié par 3,57 avec les opioïdes informe les décideurs politiques envisageant une adoption plus large. La base de fabrication générique florissante de l'Inde positionne les entreprises nationales pour lancer des entrants rentables une fois les brevets internationaux expirés, améliorant la pénétration du traitement dans les populations à revenus plus faibles.

L'Europe maintient une adoption régulière dans un contexte de contrôle des payeurs. L'acceptation par l'Agence européenne des médicaments du naloxégol en juin 2024 et le remboursement permanent en Allemagne d'une thérapie numérique gastro-intestinale illustrent un équilibre entre innovation et maîtrise des coûts. Les organismes nationaux d'évaluation des technologies de santé évaluent non seulement le prix du médicament mais aussi le coût total des soins, encourageant les fabricants à associer les PAMORAs à des plateformes de soutien à l'observance. Les récupérations de remboursement sur des marchés tels que la France tempèrent les prix catalogue, mais les volumes restent résilients en raison du vieillissement démographique et de l'utilisation oncologique des opioïdes. Le marché de la constipation induite par les opioïdes affiche donc une expansion modérée mais fiable à travers le continent.

Paysage concurrentiel

Le marché de la constipation induite par les opioïdes est modérément consolidé. Grünenthal a renforcé sa position en achetant les droits mondiaux de Movantik pour 250 millions USD en juillet 2024, complétant un portefeuille de douleur existant. En mars 2025, Mallinckrodt et Endo ont annoncé une fusion de 6,7 milliards USD, combinant des franchises d'opioïdes historiques pour sécuriser des économies d'échelle tout en naviguant dans les responsabilités litigieuses. Ces opérations augmentent le pouvoir de marché combiné mais laissent encore de la place aux innovateurs de moyenne capitalisation axés sur des mécanismes complémentaires.

La différenciation du pipeline est intense. Ensysce Biosciences a obtenu un financement NIH de 5,3 millions USD pour faire progresser PF614-MPAR, un opioïde résistant à la falsification associé à un PAMORA intégré visant à abolir la CIO tout en atténuant les surdosages. Vertex est entré dans l'espace de manière tangentielle avec la suzétrigine, tirant parti du soulagement de la douleur non opioïde pour contourner entièrement la constipation. Les spécialistes de la santé numérique, dont Mahana Therapeutics, s'associent à des entreprises pharmaceutiques pour fournir des applications approuvées par la FDA qui documentent la fréquence des selles et déclenchent des rappels de dosage, un champ de bataille émergent pour la fidélité des utilisateurs.

Les actions réglementaires façonnent la concurrence. Le retrait par la FDA de l'alvimopan a supprimé une option de PAMORA périopératoire, consolidant les parts entre le naloxégol, la naldemedine et le méthylnaltrexone. À l'inverse, l'autorisation pédiatrique de la linacloide a ouvert un segment vierge qu'Aperion s'empresse désormais de servir. Dans l'ensemble, les entreprises se concentrent sur la démonstration de la valeur par des études médico-économiques plutôt que sur le prix seul, reconnaissant que les payeurs exigent des preuves de réduction des hospitalisations et d'amélioration de la qualité de vie avant d'accorder des niveaux de remboursement premium.

Leaders du secteur de la constipation induite par les opioïdes

AstraZeneca plc

Merck & Co Inc

Shionogi & Co Ltd

Mallinckrodt Pharmaceuticals

Bausch Health (Salix Pharmaceutical Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Mallinckrodt et Endo ont annoncé une fusion de 6,7 milliards USD visant à intégrer les portefeuilles d'opioïdes et à résoudre les responsabilités juridiques.

- Janvier 2025 : La FDA a approuvé Journavx (suzétrigine), la première nouvelle thérapie non opioïde contre la douleur depuis des décennies, éliminant le risque de CIO pour les patients souffrant de douleurs aiguës.

- Janvier 2025 : La FDA a autorisé le premier générique de la prucalopride d'ANI Pharmaceuticals avec une exclusivité de 180 jours.

- Juillet 2024 : La FDA a approuvé Zurnai, le premier auto-injecteur de nalméfène pour la réversion des surdosages d'opioïdes.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la constipation induite par les opioïdes (CIO) comme tout médicament de marque ou générique, sur ordonnance ou en vente libre, expressément indiqué pour soulager la constipation causée par un traitement opioïde à court ou long terme. Les classes couvertes comprennent les antagonistes périphériques des récepteurs µ-opioïdes (PAMORAs), les activateurs des canaux chlorure, les agonistes de la guanylate cyclase-C, ainsi que les laxatifs stimulants ou osmotiques portant une indication CIO. Les valeurs reflètent les revenus des fabricants dans dix-sept pays qui émettent plus de quatre-vingt-quinze pour cent des prescriptions mondiales d'opioïdes.

Exclusion du périmètre : les dispositifs médicaux, les compléments en fibres et les laxatifs à usage général sans indication CIO sont exclus de notre travail.

Aperçu de la segmentation

- Par classe thérapeutique

- PAMORAs

- Activateurs des canaux chlorure-2

- Agonistes de la guanylate cyclase-C

- Autres

- Par type de prescription

- Sur ordonnance

- En vente libre (OTC)

- Par voie d'administration

- Orale

- Parentérale

- Par groupe de patients

- Patients souffrant de douleurs cancéreuses

- Patients souffrant de douleurs chroniques non cancéreuses

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont échangé avec des gastroentérologues, des médecins spécialistes de la douleur, des pharmaciens hospitaliers et des gestionnaires de payeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs points de vue sur le mix thérapeutique, les prix nets et l'observance ont affiné les hypothèses et validé les résultats documentaires.

Recherche documentaire

Nous avons extrait les totaux de prescriptions d'opioïdes du CDC, de NHS Digital et du Ministère de la santé, du travail et des affaires sociales du Japon, puis les avons mis en correspondance avec les codes d'expédition UN Comtrade. Les calendriers de lancement et les mises à jour d'étiquettes ont été cartographiés à partir des avis de la FDA américaine, de l'Agence européenne des médicaments et de l'Agence pharmaceutique et des dispositifs médicaux du Japon. Les courbes de prix et les répartitions par canal proviennent des instantanés IQVIA MIDAS, tandis que D&B Hoovers et Dow Jones Factiva nous ont aidés à isoler les revenus purs de la CIO au sein des entreprises diversifiées. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté la base de données probantes.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence vers le bassin traité convertit les effectifs nationaux d'utilisateurs d'opioïdes en une base CIO adressable, multiplie les jours de thérapie par le prix de vente moyen pondéré, et est recoupé par des consolidations fournisseurs et des appels de canal. Les principaux moteurs — croissance des prescriptions d'opioïdes, adoption des PAMORAs, durée de la thérapie, expiration des brevets et évolutions du remboursement — alimentent une régression multivariée qui construit la vision 2025-2030, tandis que des tests ascendants sélectifs maintiennent les totaux réalistes.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs, de signalements d'anomalies et de vérifications de variance par rapport aux impressions de ventes trimestrielles. Des actualisations complètes sont effectuées chaque année, avec des mises à jour intermédiaires après des approbations majeures ou des chocs politiques.

Pourquoi la base de référence du marché de la constipation induite par les opioïdes de Mordor Intelligence est-elle fiable

Les chiffres publiés divergent parce que les entreprises choisissent des paniers de médicaments plus étroits, appliquent des prix catalogue plutôt que des prix nets, ou figent leurs modèles pendant des années.

Nous combinons une portée plus large avec des prix actualisés et des révisions annuelles, offrant aux acheteurs un point de départ fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,06 milliards USD (2025) | ||

| 2,10 milliards USD (2023) | Consultance mondiale A | Médicaments sur ordonnance uniquement, portée sur 27 pays |

| 2,87 milliards USD (2024) | Association sectorielle B | Utilise les prix catalogue de gros, sans remises de canal |

| 1,11 milliard USD (2021) | Revue spécialisée C | Exclut les produits en vente libre ; année de base obsolète |

Ensemble, ces contrastes montrent comment la portée transparente de Mordor Intelligence, le travail réaliste sur les prix et la cadence de mise à jour disciplinée offrent aux décideurs une base équilibrée qu'ils peuvent tracer et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la constipation induite par les opioïdes ?

Le marché s'élève à 3,26 milliards USD en 2026 et devrait croître jusqu'à 4,49 milliards USD d'ici 2031 à un CAGR de 6,61 %.

Quelle classe thérapeutique domine le marché de la constipation induite par les opioïdes ?

Les PAMORAs dominent avec une part de revenus de 72,88 % en 2025 grâce à leur capacité à soulager la constipation sans réduire l'efficacité analgésique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'harmonisation réglementaire, l'expansion des infrastructures de soins de la douleur et l'adoption rapide de la naldemedine au Japon stimulent un CAGR régional de 7,28 % jusqu'en 2031.

Comment les thérapies numériques influencent-elles la croissance du marché ?

Les applications remboursées qui surveillent la fonction intestinale améliorent l'observance et fournissent des données en temps réel, augmentant l'efficacité du traitement et créant de nouveaux flux de revenus.

Quel impact les analgésiques non opioïdes auront-ils sur le marché ?

Les nouveaux agents tels que la suzétrigine éliminent entièrement le risque de constipation, réduisant potentiellement la demande future, mais le coût et les données limitées sur la douleur chronique suggèrent une adoption seulement progressive.

Quel canal de distribution connaît la croissance la plus rapide ?

Les pharmacies en ligne devraient enregistrer un CAGR de 10,15 % à mesure que la télémédecine se stabilise et que les patients recherchent des options de renouvellement pratiques.

Dernière mise à jour de la page le: