Taille et part de marché des thérapeutiques des maladies inflammatoires de l'intestin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

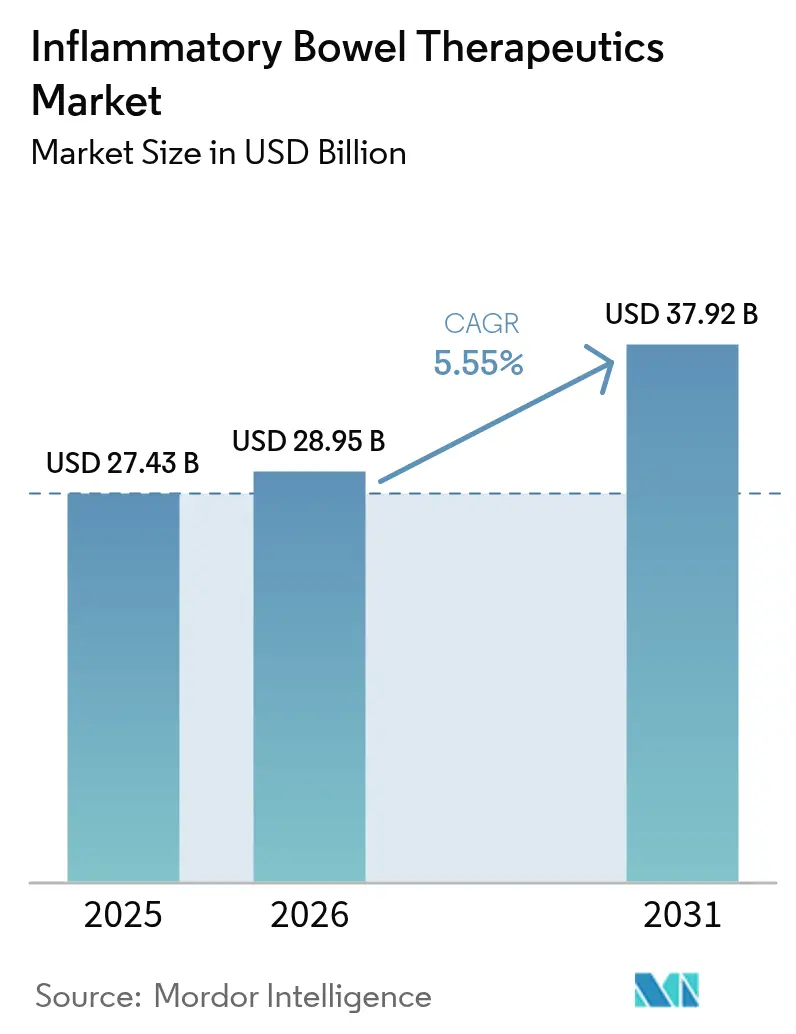

| Taille du Marché (2026) | 28.95 Milliards de dollars |

| Taille du Marché (2031) | 37.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

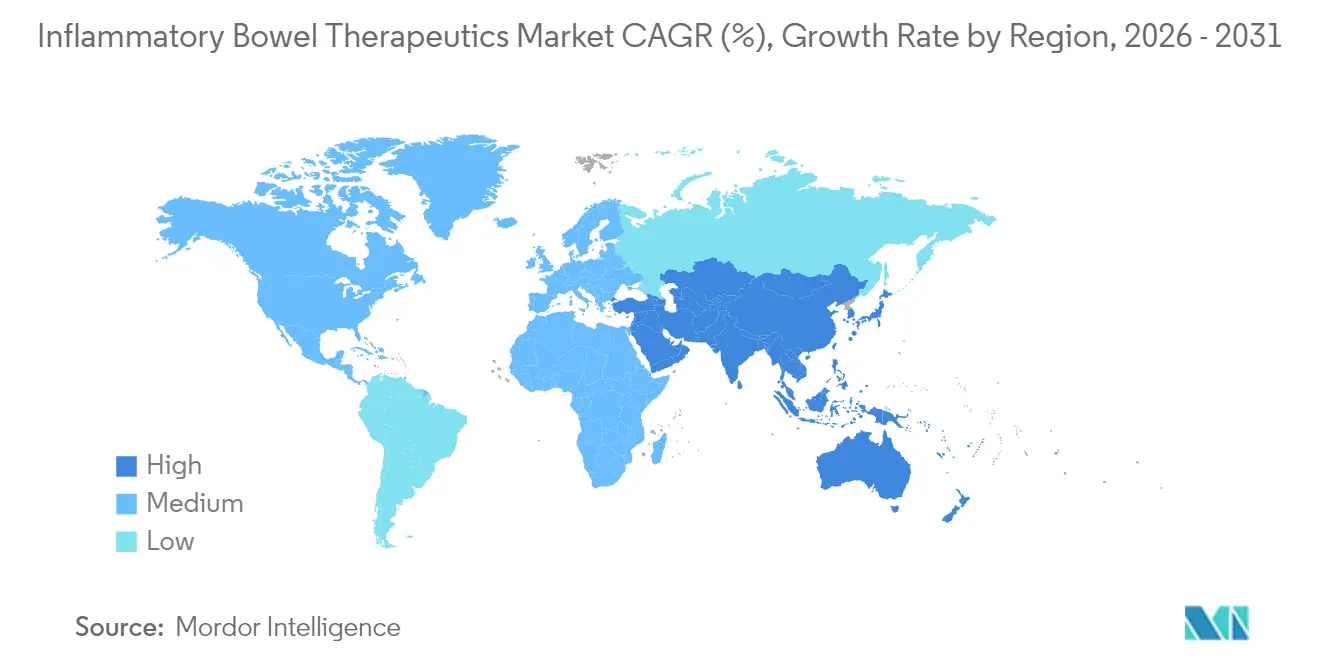

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques des maladies inflammatoires de l'intestin par Mordor Intelligence

La taille du marché des thérapeutiques des maladies inflammatoires de l'intestin devrait croître de 27,43 milliards USD en 2025 à 28,95 milliards USD en 2026 et devrait atteindre 37,92 milliards USD d'ici 2031, à un TCAC de 5,55 % sur la période 2026-2031. Le marché des thérapeutiques des maladies inflammatoires de l'intestin bénéficie d'un pipeline de stade avancé riche en agents anti-IL-23 et anti-TL1A, d'une adoption commerciale rapide des inhibiteurs des JAK par voie orale, et d'un virage décisif vers les biosimilaires qui élargit l'accès des patients dans les régions assurées ainsi que dans les régions sensibles aux coûts. L'adhésion des médecins aux recommandations thérapeutiques visant des objectifs définis, qui préconisent un recours précoce aux biologiques et la rémission endoscopique comme critère d'évaluation principal, accélère l'adoption des produits, tandis que les investissements dans la chaîne d'approvisionnement atténuent progressivement les goulots d'étranglement de fabrication pour les biologiques complexes. La transition d'AbbVie de Humira vers Skyrizi et Rinvoq illustre un passage plus large du secteur d'une dominance des inhibiteurs du TNF-alpha vers l'immunologie de précision, la commodité des petites molécules et la diversification des portefeuilles.

L'élan du marché est renforcé par les solides performances des médicaments contre la colite ulcéreuse, la croissance continue à deux chiffres des formulations orales et une part croissante des solutions numériques d'observance qui améliorent les résultats en conditions réelles. Les thérapies contre la maladie de Crohn se développent plus rapidement que le marché global, les organisations de développement et de fabrication sous contrat (CDMO) ajoutent de nouvelles capacités, et les exigences des payeurs en matière de contrats basés sur la valeur obligent les fabricants à associer innovation et stratégies de tarification disciplinées. L'Amérique du Nord reste le principal contributeur au chiffre d'affaires, mais la région Asie-Pacifique est la plus en forte croissance, car les autorités réglementaires harmonisent les voies d'accès aux biosimilaires et les gouvernements investissent dans les infrastructures de soins spécialisés. Collectivement, ces dynamiques laissent présager des perspectives résilientes pour le marché des thérapeutiques des maladies inflammatoires de l'intestin.

Principaux points à retenir du rapport

- Par maladie, la colite ulcéreuse est en tête avec 51,68 % de la part de marché des thérapeutiques des maladies inflammatoires de l'intestin en 2025, tandis que la maladie de Crohn devrait s'étendre à un TCAC de 8,32 % jusqu'en 2031.

- Par classe médicamenteuse, les inhibiteurs du TNF ont conservé une part de 35,95 % de la taille du marché des thérapeutiques des maladies inflammatoires de l'intestin en 2025 et les inhibiteurs des JAK progressent à un TCAC de 6,85 % jusqu'en 2031.

- Par voie d'administration, les produits parentéraux représentaient 75,62 % de la taille du marché des thérapeutiques des maladies inflammatoires de l'intestin en 2025 ; les thérapies orales croissent à un TCAC de 8,08 % jusqu'en 2031.

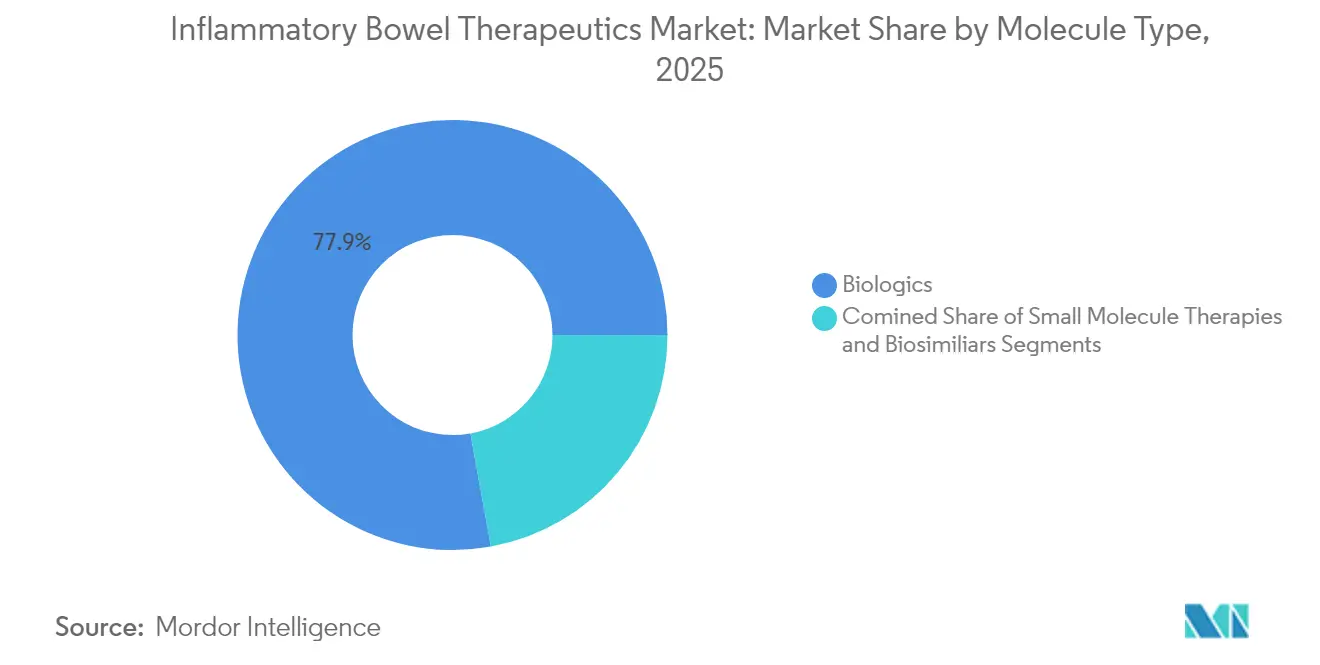

- Par type de molécule, les biologiques représentaient 77,86 % du chiffre d'affaires en 2025, tandis que les thérapies par petites molécules devraient progresser à un TCAC de 9,29 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 47,31 % des ventes mondiales en 2025, tandis que les pharmacies en ligne sont en voie d'atteindre un TCAC de 9,17 % grâce aux gains de livraison directe aux patients.

- Par géographie, l'Amérique du Nord détenait 35,84 % de la part de marché des thérapeutiques des maladies inflammatoires de l'intestin en 2025 et la région Asie-Pacifique devrait afficher le TCAC le plus élevé, à 8,21 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques des maladies inflammatoires de l'intestin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de stade avancé en intensification pour les agents anti-IL-23 et anti-TL1A | +0.7% | Mondial, avec des gains précoces en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Adoption rapide des inhibiteurs des JAK par voie orale dans la colite ulcéreuse et la maladie de Crohn modérées à sévères | +1.2% | Amérique du Nord et Union européenne au cœur, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des recommandations thérapeutiques visant des objectifs définis stimulant le recours précoce aux biologiques | +0.9% | Mondial, avec une mise en œuvre avancée en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration des biosimilaires dans le grand public favorisant l'accès des patients | +0.8% | Union européenne en tête, Amérique du Nord en accélération, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Essor des solutions numériques d'observance améliorant les résultats en conditions réelles | +0.6% | Amérique du Nord et Union européenne, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement dans les thérapies d'appoint à base de microbiome | +0.4% | Centres de recherche mondiaux, focus commercial en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de stade avancé en intensification pour les agents anti-IL-23 et anti-TL1A

Les médicaments anti-IL-23 supplantent les inhibiteurs du TNF de génération précédente, les données de phase 3 confirmant des taux de rémission endoscopique supérieurs ; le risankizumab a atteint 31,8 % à la semaine 48 contre 16,2 % pour l'ustekinumab dans un essai en comparaison directe. L'autorité de réglementation européenne a émis un avis favorable pour le risankizumab dans la colite ulcéreuse, ouvrant la voie à un lancement à l'échelle continentale. Le mirikizumab d'Eli Lilly fait l'objet d'essais de stade avancé en association avec le tirzépatide pour traiter les comorbidités liées à l'obésité, soulignant l'évolution du marché vers une prise en charge multi-pathologies. Les inhibiteurs du TL1A progressent dans les études de preuve de concept, les fabricants de médicaments s'efforçant d'obtenir une action anti-inflammatoire spécifique à l'intestin sans suppression immunitaire systémique. Ces efforts combinés sont appelés à remodeler les algorithmes de traitement et à redistribuer les flux de revenus au sein du marché des thérapeutiques des maladies inflammatoires de l'intestin (MII).

Adoption rapide des inhibiteurs des JAK par voie orale dans la colite ulcéreuse et la maladie de Crohn modérées à sévères

Les inhibiteurs des JAK par voie orale ont franchi la barrière de l'injection qui décourageait certains patients d'initier une thérapie biologique. Le tofacitinib et l'upadacitinib offrent une efficacité comparable aux biologiques administrés par perfusion, tandis que les programmes de réduction du ticket modérateur réduisent les coûts à la charge des patients éligibles. La Food and Drug Administration (FDA) des États-Unis a affiné le programme REMS afin d'équilibrer la vigilance et la commodité pour les prescripteurs, et les données en conditions réelles clarifient les profils de risque cardiovasculaire et de malignité dans les populations atteintes de MII. Les essais pédiatriques de l'étrasimod chez les adolescents indiquent que le bassin de population éligible s'élargira à mesure que les restrictions d'âge seront levées. Cette convergence de données cliniques, de demande des patients et de soutien des payeurs se traduit par une contribution à la croissance matériellement plus élevée des thérapies orales au marché des thérapeutiques des maladies inflammatoires de l'intestin (MII).

Expansion des recommandations thérapeutiques visant des objectifs définis stimulant le recours précoce aux biologiques

Le cadre STRIDE-II place la rémission endoscopique comme résultat principal, incitant les cliniciens à intensifier la thérapie plus rapidement et à privilégier les biologiques plus tôt dans l'évolution de la maladie.[1]Noor et al., « Une comparaison stratifiée par biomarqueurs des stratégies thérapeutiques descendantes versus ascendantes accélérées pour les patients nouvellement diagnostiqués avec une maladie de Crohn (PROFILE) », The Lancet, thelancet.com Les outils de dosage guidés par biomarqueurs tels que l'algorithme REMODEL-CD démontrent moins d'échecs thérapeutiques et une persistance médicamenteuse plus longue chez les patients pédiatriques.[2]Phillip Paul Minar, « Contrôle précis de l'exposition à l'infliximab et de la pharmacodynamique pour atteindre une rémission profonde dans la maladie de Crohn pédiatrique (REMODEL-CD) : protocole d'étude pour un essai clinique pragmatique multicentrique, ouvert, aux États-Unis », BMJ Open, bmjopen.bmj.com Les recommandations mises à jour de l'Association américaine de gastroentérologie minimisent l'adalimumab en tant que thérapie de première intention dans la maladie de Crohn complexe, réorientant la demande vers les inhibiteurs de l'IL-23 et des JAK. À mesure que l'adoption s'élargit, les débuts précoces de thérapie biologique augmentent le chiffre d'affaires par patient et améliorent l'observance à long terme, renforçant les perspectives de revenus pour le marché des thérapeutiques des maladies inflammatoires de l'intestin (MII).

Pénétration des biosimilaires dans le grand public favorisant l'accès des patients

Les biosimilaires de l'adalimumab ont atteint une part de prescription de 18 % à la mi-2024 après des changements clés de formulaires par les grands gestionnaires des avantages pharmaceutiques (PBM) américains. L'Hyrimoz de Sandoz capte désormais la majeure partie des ordonnances de biosimilaires sous la marque CVS Cordavis, illustrant comment les politiques des PBM peuvent supplanter les réticences persistantes des prescripteurs. Les incitations des payeurs sont estimées à des économies pouvant atteindre 6 milliards USD pour les systèmes de santé nationaux, même si les PBM doivent compenser les revenus de remises perdus. Les gastroentérologues adoptent le changement plus rapidement que les dermatologues, et AbbVie a répondu en réduisant le prix catalogue de Humira jusqu'à 86 %, tout en orientant ses investissements vers Skyrizi et Rinvoq. À mesure que la tarification concurrentielle remodèle les formulaires, le marché des thérapeutiques des maladies inflammatoires de l'intestin gagne une nouvelle demande de la part de patients jusqu'alors non traités ou sous-traités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| REMS stricts et mises en garde encadrées pour la classe des inhibiteurs des JAK | -0.8% | Amérique du Nord en tête, Union européenne suivant, Asie-Pacifique en adaptation | Court terme (≤ 2 ans) |

| Forte pression tarifaire sur les biologiques de la part des payeurs et des organismes d'évaluation des technologies de santé | -0.5% | Mondial, avec un examen minutieux intense dans l'Union européenne et les marchés émergents | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité de fabrication pour les biologiques complexes | -0.4% | Chaînes d'approvisionnement mondiales, aiguë en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Réticence des patients à l'égard de l'immunosuppression à long terme | -0.3% | Mondial, avec des variations culturelles selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

REMS stricts et mises en garde encadrées pour la classe des inhibiteurs des JAK

L'adoption des inhibiteurs des JAK se heurte à des frictions réglementaires, les prescripteurs devant informer les patients des risques cardiovasculaires, de malignité et de thrombose dans le cadre du programme REMS de la FDA. Les mises en garde encadrées sont particulièrement restrictives pour les populations âgées ou présentant des comorbidités, ce qui ralentit l'adoption en première intention dans ces cohortes. Bien que l'accumulation de données en conditions réelles puisse atténuer ces contraintes avec le temps, le frein à court terme favorise les agents anti-IL-23 et les mécanismes sélectifs du tractus gastro-intestinal, réduisant la croissance potentielle du marché des thérapeutiques des maladies inflammatoires de l'intestin.

Forte pression tarifaire sur les biologiques de la part des payeurs et des organismes d'évaluation des technologies de santé

Les agences d'évaluation des coûts-efficacité telles que l'IQWiG en Allemagne et le NICE en Angleterre ont durci les seuils de bénéfice incrémental, contraignant les entreprises novatrices à consentir des remises plus importantes ou à risquer l'exclusion des formulaires. Une étude en Iran a évalué les coûts biologiques annuels moyens à 2 316,90 USD par patient, les coûts médicaux directs représentant près de la moitié du fardeau économique.[3]Hassan Karami, Amin Ghanbarnejad, Mitra Nowrouzpour, Ali Mouseli, Reihaneh Taheri Kondar, Maryam Shirvani Shiri et Farbod Ebadi Fard Azar, « Analyse du coût de la maladie chez les patients atteints de colite ulcéreuse traités par thérapie biologique : une étude observationnelle prospective en Iran », BMC Health Services Research, bmchealthservres.biomedcentral.com Les programmes d'accumulation et de maximisation du ticket modérateur compliquent davantage l'accessibilité financière pour les patients jusqu'à l'intervention de législations au niveau des États. Ces évolutions plafonnent le potentiel d'expansion des prix et réduisent les marges brutes sur le marché des thérapeutiques des maladies inflammatoires de l'intestin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par maladie : la maladie de Crohn tire la croissance future

Le chiffre d'affaires issu de la maladie de Crohn devrait progresser à un TCAC de 8,32 % jusqu'en 2031, dépassant le rythme global du marché malgré la domination en termes de chiffre d'affaires de la colite ulcéreuse à hauteur de 51,68 % en 2025. La taille du marché des thérapeutiques des maladies inflammatoires de l'intestin spécifique à la maladie de Crohn pour les patients pédiatriques s'élargit à mesure que les études pharmacocinétiques chez des enfants âgés d'au moins deux ans démontrent un dosage sûr du risankizumab. Les schémas thérapeutiques combinés associant un anti-intégrine à un inhibiteur des JAK ont permis une cicatrisation endoscopique supérieure dans les cas réfractaires, augmentant davantage les dépenses de traitement moyennes.

Les lésions muqueuses persistantes et les taux de chirurgie plus élevés incitent les cliniciens à adopter une intervention biologique précoce dans la maladie de Crohn, et les assureurs approuvent progressivement les protocoles thérapeutiques descendants. L'hétérogénéité de la maladie augmente les coûts de surveillance par patient, mais crée également une marge pour des thérapies de précision à prix premium. La colite ulcéreuse, en revanche, bénéficie d'une évolution de maladie plus claire et d'un éventail croissant d'agents oraux efficaces, notamment le mirikizumab récemment approuvé. La personnalisation du traitement, englobant les approches à double biologique ainsi que la gestion des comorbidités, est appelée à augmenter le chiffre d'affaires à vie par patient atteint de la maladie de Crohn au sein du marché des thérapeutiques des maladies inflammatoires de l'intestin.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par classe médicamenteuse : les inhibiteurs des JAK contestent la domination des inhibiteurs du TNF

Les inhibiteurs du TNF détenaient une part de marché de 35,95 % dans les thérapeutiques des maladies inflammatoires de l'intestin en 2025, même si l'érosion par les biosimilaires s'est intensifiée. Les chiffres d'affaires de Skyrizi et Rinvoq ont bondi à 17,689 milliards USD en 2024, illustrant comment des transferts de portefeuille soigneusement séquencés peuvent amortir l'érosion des actifs historiques. Les inhibiteurs des JAK, progressant à un TCAC de 6,85 %, allient la commodité orale à des profils d'innocuité de plus en plus favorables et sont progressivement testés chez des cohortes plus jeunes.

Les inhibiteurs des interleukines, notamment les agents anti-IL-23, sont positionnés pour une adoption par paliers une fois qu'un large remboursement débute en Europe et au Japon. Les anti-intégrines continuent de servir les patients qui préfèrent un ciblage sélectif du tractus gastro-intestinal, et la recherche sur les antagonistes du TL1A ajoute un autre mécanisme au mélange thérapeutique. Pendant ce temps, les inhibiteurs de la PHD tels que l'ISM5411 se taillent une niche future en tant que petites molécules restreintes au tractus gastro-intestinal, indiquant que la diversification mécanistique restera au cœur de la compétitivité au sein du marché des thérapeutiques des maladies inflammatoires de l'intestin.

Par voie d'administration : les thérapies orales gagnent en dynamisme

L'administration parentérale représentait 75,62 % des dépenses de 2025 parce que la plupart des biologiques restent injectables, mais les produits oraux constituent le segment à la croissance la plus rapide avec un TCAC de 8,08 % jusqu'en 2031. Ce changement est propulsé par des modes de vie chargés, la phobie des aiguilles et le renouvellement d'ordonnances à distance, incitant les entreprises à prioriser les pipelines de petites molécules et même à explorer des formats biologiques oraux.

L'auto-injection sous-cutanée réduit l'écart de commodité, mais une préférence marquée pour les schémas thérapeutiques sous forme de comprimés persiste, notamment dans la colite ulcéreuse modérée où un soulagement rapide des symptômes est crucial. Les communautés pédiatriques et adolescentes préfèrent la voie orale pour éviter les visites en clinique pendant les journées scolaires. À mesure que les exigences du REMS se clarifient et que les données d'innocuité à long terme s'accumulent, la classe médicamenteuse orale devrait occuper un rôle accru dans les décisions de thérapie de première intention au sein du marché des thérapeutiques des maladies inflammatoires de l'intestin.

Par type de molécule : les petites molécules défient la suprématie des biologiques

Les biologiques représentaient 77,86 % du chiffre d'affaires de 2025 grâce à la force des franchises TNF matures et des franchises IL-23 émergentes. Néanmoins, les thérapies par petites molécules sont prévues pour atteindre un TCAC de 9,29 %, le plus élevé parmi tous les types de segmentation. Les petites molécules éliminent la logistique de la chaîne du froid et présentent des coûts de production inférieurs, permettant une tarification compétitive et une distribution plus facile via les circuits de détail et numériques.

Les solutions d'accessibilité financière complètes de Pfizer pour le tofacitinib et l'étrasimod illustrent comment les services de soutien peuvent neutraliser les obstacles posés par les payeurs. La concurrence des biosimilaires extraira de la valeur des biologiques historiques, mais les constructions de nouvelle génération telles que les anticorps bispécifiques et les protéines administrées par voie orale pourraient défendre la base de revenus des biologiques. Les plateformes de découverte guidées par l'IA accélèrent la génération de candidats, promettant un flux robuste de petites molécules différenciées qui diversifieront le marché des thérapeutiques des maladies inflammatoires de l'intestin.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières représentaient 47,31 % des ventes mondiales en 2025 en raison de leur rôle dans les services de perfusion et la coordination des soins multidisciplinaires. Pourtant, les pharmacies en ligne se développent à un TCAC de 9,17 % grâce à la multiplication des livraisons directes aux patients, des suivis par télémédecine et des programmes de renouvellement automatique. Les centres de pharmacie spécialisée offrent un entreposage en chaîne du froid et des visites de contrôle par infirmières virtuelles, fusionnant ainsi la surveillance clinique avec la commodité du commerce électronique.

Les points de vente au détail restent pertinents pour les thérapies d'entretien ou de désescalade, mais les nouveaux modèles de remboursement favorisent les canaux numériques capables d'intégrer l'aide au ticket modérateur et le suivi de l'observance. Les assureurs sont de plus en plus à l'aise avec le remboursement des services de télépharmacie, réduisant les frictions pour les patients dans les zones rurales. Cette approche multicanale redéfinit la façon dont les parties prenantes captent la valeur au sein du marché des thérapeutiques des maladies inflammatoires de l'intestin.

Analyse géographique

L'Amérique du Nord contrôlait 35,84 % du chiffre d'affaires mondial en 2025 grâce à une infrastructure de soins de santé avancée, une couverture d'assurance solide et des lancements de produits rapides via la voie de désignation de percée de la FDA. L'adoption de Skyrizi et Rinvoq, qui ont enregistré des ventes combinées de 17,689 milliards USD, démontre la rapidité avec laquelle les prescripteurs migrent vers de nouveaux mécanismes lorsqu'ils sont soutenus par des données probantes robustes en conditions réelles. L'aide au ticket modérateur reste essentielle, mais 29 États autorisent encore des programmes d'accumulation susceptibles d'atténuer le bénéfice des coupons fabricants, suscitant des efforts continus de plaidoyer en faveur des patients.

L'Europe se classe deuxième par la valeur, mais est en tête mondiale dans l'adoption des biosimilaires, créant un environnement tarifaire compétitif qui comprime les marges mais élargit l'accès des patients. L'avis positif du Comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments (EMA) concernant le risankizumab dans la colite ulcéreuse devrait accélérer la croissance des agents anti-IL-23, tandis que les organismes d'évaluation des technologies de santé continuent de remettre en question les primes d'innovation incrémentale, orientant les entreprises vers des contrats basés sur les résultats. Les registres de sécurité post-commercialisation sont particulièrement développés, éclairant les révisions réglementaires mondiales et étayant les négociations avec les payeurs.

La région Asie-Pacifique est prévue pour afficher le TCAC régional le plus élevé, à 8,21 %, jusqu'en 2031, propulsée par l'harmonisation réglementaire et les investissements du secteur public dans les soins spécialisés. La stratégie de revitalisation de la biotechnologie du Japon comprend des financements pour des jeunes entreprises locales et des voies d'examen accélérées, tandis qu'une étude rétrospective en Chine sur l'ustekinumab rapporte des taux de rémission de 75 % dans des cohortes pédiatriques atteintes de la maladie de Crohn. L'Inde émerge comme une alternative de CDMO dans le cadre de la loi américaine sur la biosécurité (US Biosecure Act), séduisant les multinationales soucieuses de la concentration de la chaîne d'approvisionnement en Chine. Ces développements ajoutent collectivement profondeur et résilience au marché des thérapeutiques des maladies inflammatoires de l'intestin en Asie-Pacifique.

Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, offrent un potentiel de croissance à long terme grâce à une démographie jeune et à un accès amélioré aux soins spécialisés. Les gouvernements du Conseil de coopération du Golfe (CCG) construisent des centres d'excellence en MII et s'associent à des entreprises multinationales pour des opérations locales de conditionnement et de finition. La capacité d'essais cliniques de l'Afrique du Sud attire des études en phase précoce, donnant à la région une exposition directe à des thérapies de pointe susceptibles de raccourcir les délais de lancement.

L'Amérique du Sud affiche des gains réguliers à mesure que le Brésil et l'Argentine affinent leurs cadres réglementaires et courtisent les investissements étrangers. La volatilité économique pèse toujours sur la tarification des biologiques, mais les programmes de remboursement par phases et les partenariats de production locale accroissent la disponibilité. La participation aux essais cliniques continue de servir de stratégie d'entrée pour les entreprises ciblant l'Amérique latine, offrant des voies d'usage compassionnel pour les cas sévères tout en développant la familiarité des prescripteurs.

Paysage concurrentiel

Le marché des thérapeutiques des maladies inflammatoires de l'intestin est modérément concentré, les cinq premières entreprises représentant encore la majorité des ventes, mais l'intensité concurrentielle augmente à mesure que les biosimilaires et les nouveaux mécanismes gagnent du terrain. La transition d'AbbVie vers les franchises anti-IL-23 et inhibiteurs des JAK montre comment les acteurs historiques leaders peuvent défendre leur part de marché après la perte d'exclusivité, tandis que Johnson & Johnson explore des stratégies à double biologique combinant Stelara avec le védolizumab pour servir les patients réfractaires.

Les jeunes entreprises exploitant l'intelligence artificielle compressent les délais de recherche ; Insilico Medicine n'a nécessité que 18 mois pour amener l'ISM5411 du concept à l'achèvement de la phase 1, illustrant le potentiel disruptif des plateformes axées sur l'IA. Les CDMO sont des facilitateurs essentiels, et les contraintes de capacité font des accords d'approvisionnement à long terme un facteur de différenciation concurrentielle. Les fabricants améliorent également les écosystèmes de soutien aux patients ; Skyrizi Complete d'AbbVie regroupe des conseils en matière de remboursement, un accompagnement infirmier et un suivi numérique de l'observance pour fidéliser les patients.

Les modèles de commercialisation hybrides associant des solutions de santé numérique à la pharmacothérapie gagnent en traction. Seres Therapeutics et Takeda pilotent des offres combinant microbiome et biologiques, offrant une approche plus holistique du contrôle de la maladie. Les payeurs, quant à eux, scrutent l'efficacité en conditions réelles pour alimenter les contrats à partage de risque, poussant les fabricants de médicaments à investir dans des registres post-commercialisation et des plateformes de suivi des résultats. Ensemble, ces tendances soulignent un marché où l'innovation dépasse la molécule pour s'étendre à la fabrication, à la prestation de services et à l'analyse des données.

Leaders du secteur des thérapeutiques des maladies inflammatoires de l'intestin

Bristol-Myers Squibb Company

AbbVie Inc.

Bausch Health

Johnson & Johnson

Takeda Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Insilico Medicine a rapporté des données positives de phase 1 pour l'ISM5411, un inhibiteur de la PHD restreint au tractus gastro-intestinal conçu par IA, ouvrant la voie aux essais de preuve de concept de phase 2 dans la colite ulcéreuse plus tard en 2025.

- Janvier 2025 : Eli Lilly a obtenu l'approbation de la FDA pour Omvoh (mirikizumab-mrkz) chez les adultes atteints de maladie de Crohn modérément à sévèrement active, ajoutant une deuxième indication dans la MII après son approbation dans la colite ulcéreuse en 2023.

- Juin 2024 : La FDA a approuvé Skyrizi (risankizumab-rzaa) pour la colite ulcéreuse modérément à sévèrement active, en faisant le premier inhibiteur spécifique de l'IL-23 autorisé pour les deux principales formes de MII.

Portée du rapport mondial sur le marché des thérapeutiques des maladies inflammatoires de l'intestin

Selon le périmètre du rapport, la maladie inflammatoire de l'intestin (MII) est caractérisée par une inflammation chronique du tractus gastro-intestinal (GI). Les deux classifications de la MII sont la maladie de Crohn et la colite ulcéreuse. Une inflammation prolongée peut endommager le tractus gastro-intestinal. Le marché des thérapeutiques des maladies inflammatoires de l'intestin (MII) est segmenté par type de maladie (maladie de Crohn et colite ulcéreuse), classe médicamenteuse (inhibiteurs du TNF, inhibiteurs des JAK, inhibiteurs de l'IL, anti-intégrines, aminosalicylates, corticostéroïdes et autres classes médicamenteuses), voie d'administration (orale et parentérale), utilisateur final (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde.

Le rapport propose des valeurs en USD pour les segments susmentionnés.

| Maladie de Crohn |

| Colite ulcéreuse |

| Inhibiteurs du TNF |

| Inhibiteurs des JAK |

| Inhibiteurs de l'IL |

| Anti-intégrines |

| Aminosalicylates |

| Corticostéroïdes |

| Autres classes |

| Biologiques |

| Thérapies par petites molécules |

| Biosimilaires |

| Parentérale |

| Orale |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par maladie | Maladie de Crohn | |

| Colite ulcéreuse | ||

| Par classe médicamenteuse | Inhibiteurs du TNF | |

| Inhibiteurs des JAK | ||

| Inhibiteurs de l'IL | ||

| Anti-intégrines | ||

| Aminosalicylates | ||

| Corticostéroïdes | ||

| Autres classes | ||

| Par type de molécule | Biologiques | |

| Thérapies par petites molécules | ||

| Biosimilaires | ||

| Par voie d'administration | Parentérale | |

| Orale | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des thérapeutiques des maladies inflammatoires de l'intestin ?

La taille du marché des thérapeutiques des maladies inflammatoires de l'intestin a atteint 28,95 milliards USD en 2026 et devrait atteindre 37,92 milliards USD d'ici 2031, avec un TCAC de 5,55 %.

Quel domaine thérapeutique connaît la croissance la plus rapide sur ce marché ?

Les médicaments contre la maladie de Crohn devraient croître à un TCAC de 8,32 % jusqu'en 2031, dépassant les thérapies contre la colite ulcéreuse.

Quelle est la rapidité avec laquelle les inhibiteurs des JAK par voie orale gagnent des parts de marché ?

Le segment des inhibiteurs des JAK devrait progresser à un TCAC de 6,85 %, soutenu par la commodité orale et des données d'innocuité de plus en plus matures.

Pourquoi la région Asie-Pacifique est-elle la région de croissance la plus attrayante ?

L'harmonisation réglementaire, la sensibilisation croissante à la maladie et l'élargissement de l'accès aux biosimilaires sous-tendent un TCAC de 8,21 % pour la région Asie-Pacifique jusqu'en 2031.

Qu'est-ce qui stimule la pénétration des biosimilaires ?

Les changements agressifs de formulaires des payeurs et les économies potentielles pour les systèmes de santé estimées à jusqu'à 6 milliards USD accélèrent l'adoption des biosimilaires de l'adalimumab.

Comment les pharmacies numériques influencent-elles la distribution ?

Les pharmacies en ligne croissent à un TCAC de 9,17 % grâce à la livraison directe aux patients, aux renouvellements automatisés et aux programmes intégrés de soutien au ticket modérateur.

Dernière mise à jour de la page le: