Taille et part du marché mondial des opioïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.76 Milliards de dollars |

| Taille du Marché (2031) | 30.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

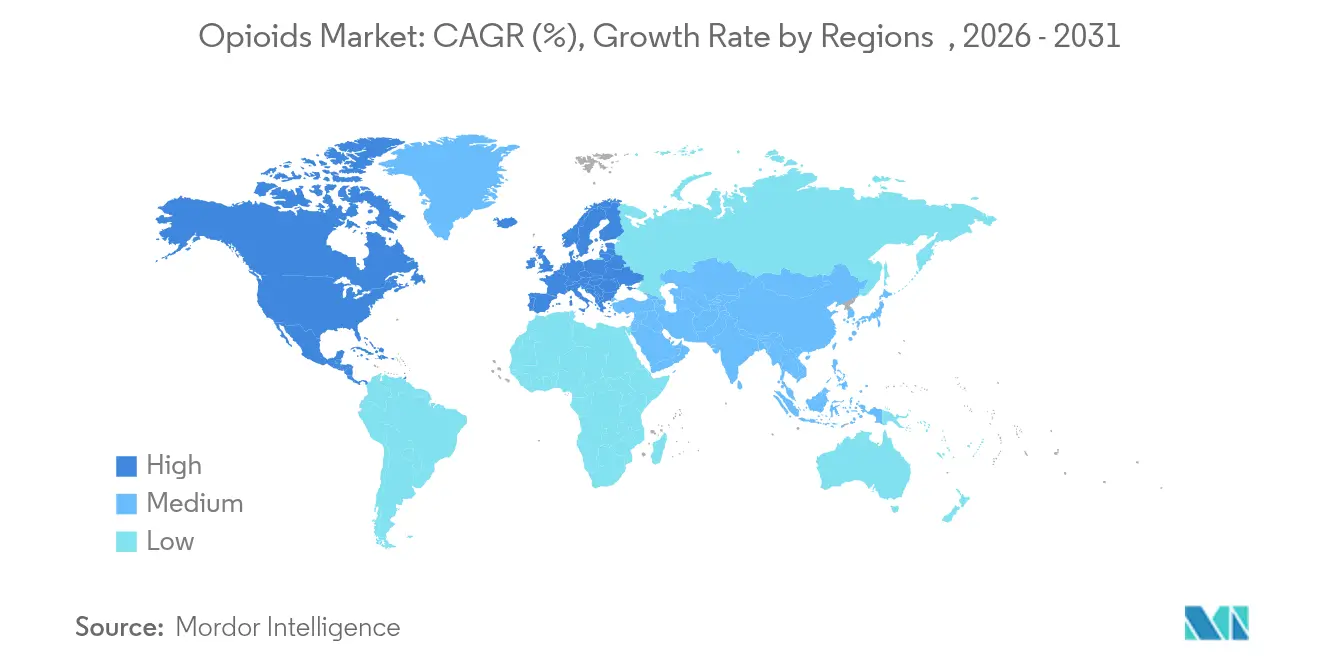

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

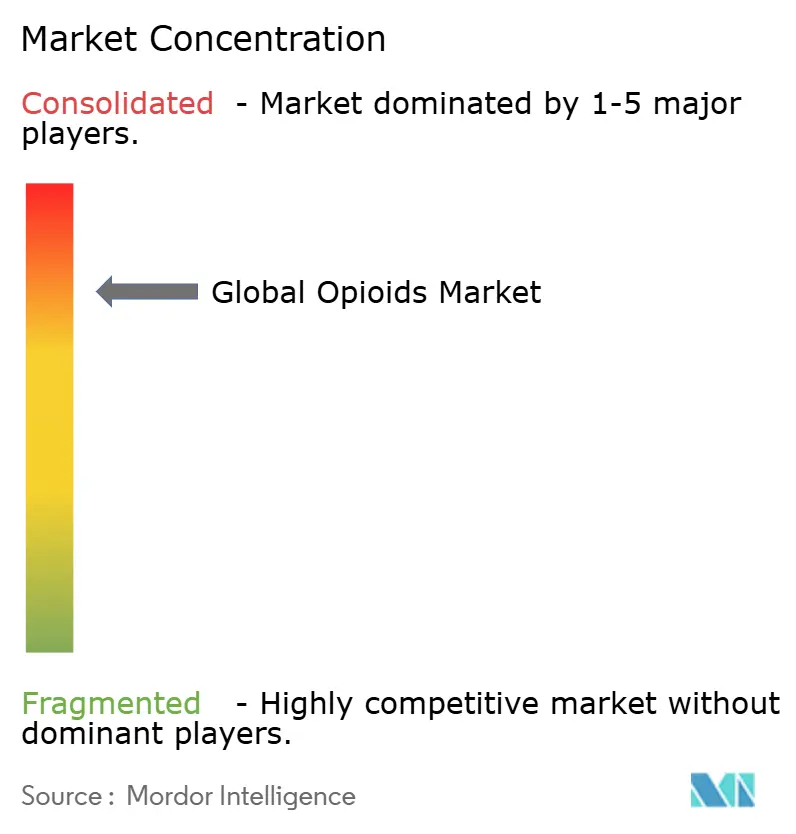

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des opioïdes par Mordor Intelligence

La taille du marché des opioïdes en 2026 est estimée à 25,76 milliards USD, en croissance par rapport à la valeur de 2025 de 24,84 milliards USD, avec des projections pour 2031 indiquant 30,86 milliards USD, progressant à un CAGR de 3,69 % sur la période 2026-2031. L'expansion régulière du marché des opioïdes reflète un équilibre délicat entre le besoin clinique persistant d'analgésiques puissants et les contrôles mondiaux stricts visant à limiter le détournement et l'abus. La demande est ancrée dans les contextes chirurgicaux, oncologiques et de douleur chronique sévère, mais la croissance est tempérée par des réductions des quotas de production, un renforcement de la surveillance des prescriptions et la disponibilité croissante de thérapies de substitution. Les hôpitaux du monde entier continuent de représenter la majeure partie de la consommation d'opioïdes, bien que les pénuries de morphine injectable, d'hydromorphone et de fentanyl contraignent les prestataires à rationner l'approvisionnement et à adopter des schémas thérapeutiques multimodaux. L'innovation produit s'oriente vers des formulations dissuasives d'abus et vers des analgésiques non opioïdes de première classe tels que la suzetrigine, un inhibiteur NaV1.8 ayant obtenu l'approbation de la FDA en 2025, illustrant une tendance parallèle vers la diversification des options analgésiques avancées. Par ailleurs, les thérapeutiques numériques guidant un dosage précis des opioïdes réduisent la taille moyenne des prescriptions et renforcent la préférence des payeurs pour les programmes de gestion fondés sur les données.

Points clés du rapport

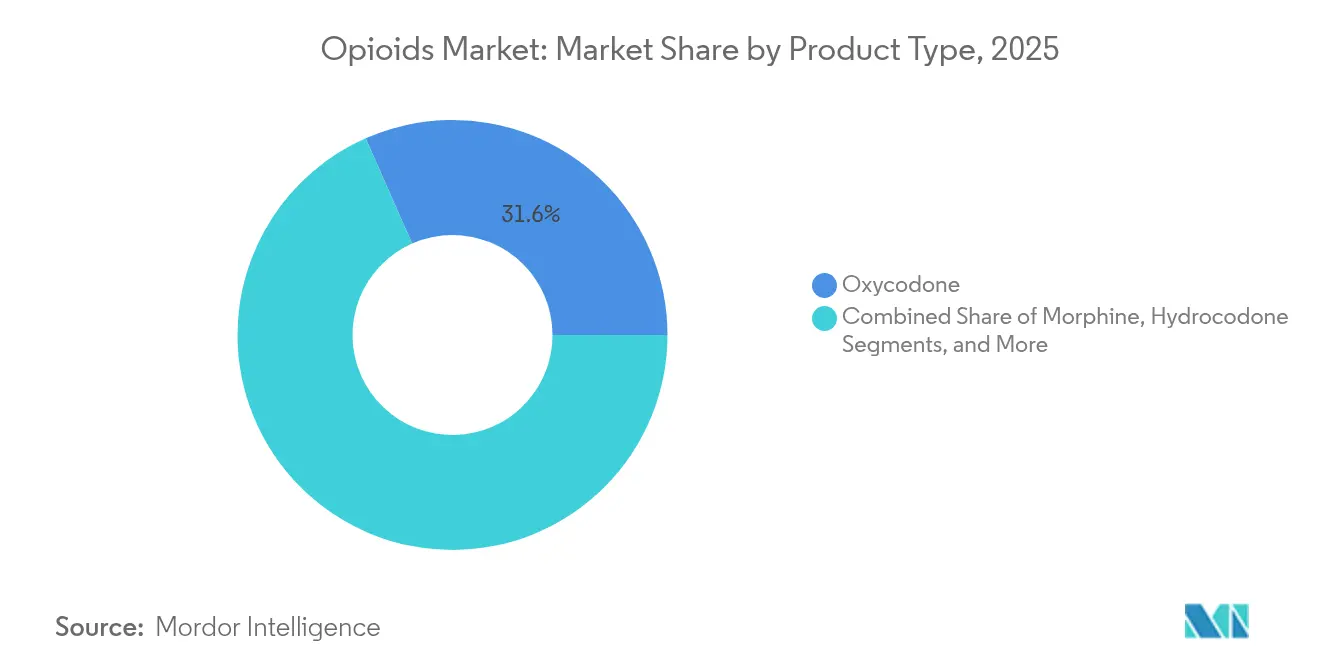

- Par type de produit, l'oxycodone détenait 31,62 % de la part de marché des opioïdes en 2025, tandis que la méthadone devrait afficher le CAGR le plus rapide de 4,42 % jusqu'en 2031.

- Par liaison aux récepteurs, les agonistes puissants représentaient 50,15 % de la taille du marché des opioïdes en 2025 ; les agonistes partiels devraient progresser à un CAGR de 4,93 % jusqu'en 2031.

- Par voie d'administration, les formulations parentérales/IV ont capturé 53,62 % de la taille du marché des opioïdes en 2025, dépassant toutes les autres voies ; les systèmes transdermiques sont les plus rapides en croissance avec un CAGR de 4,57 %.

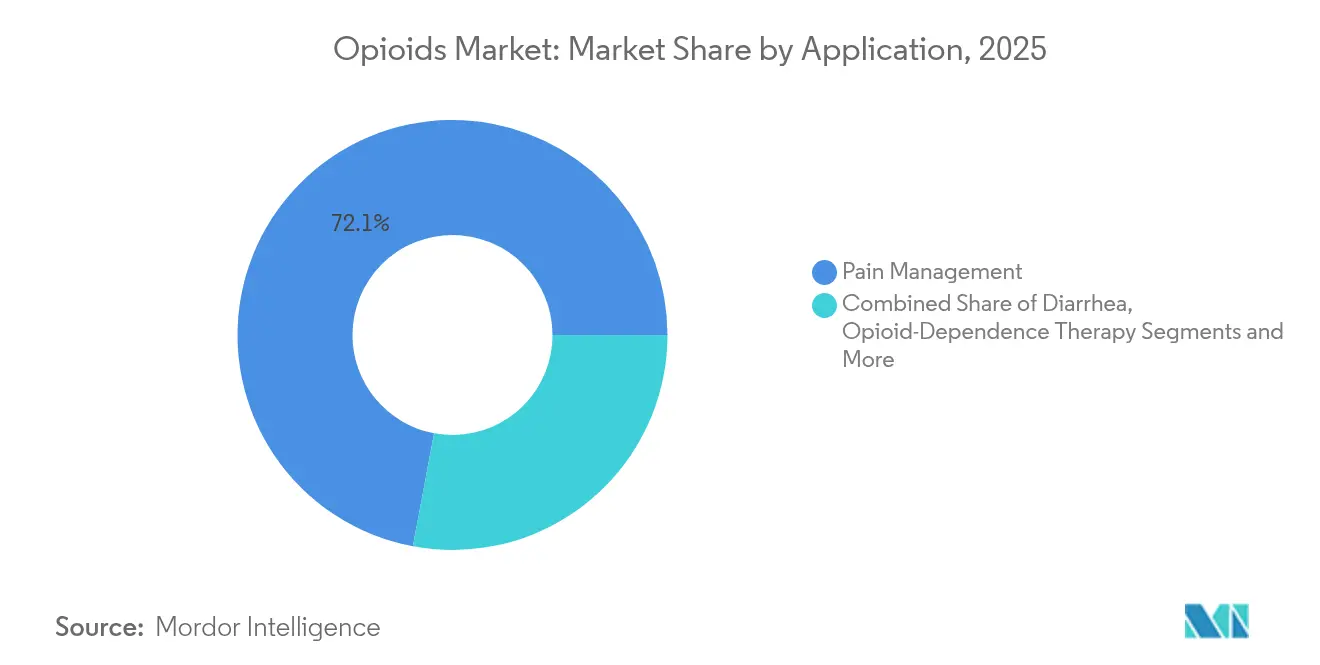

- Par application, la gestion de la douleur représentait une part dominante de 72,05 % de la taille du marché des opioïdes en 2025, tandis que la thérapie de dépendance aux opioïdes devrait croître à un CAGR de 5,07 % jusqu'en 2031.

- Par canal de distribution, les hôpitaux détenaient 54,93 % de la part de revenus en 2025 ; les pharmacies en ligne, bien qu'à un modeste 5,35 %, progressent à un CAGR de 5,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des opioïdes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des maladies orthopédiques et de la douleur chronique | +1.2% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Inclination vers les formulations d'opioïdes à libération prolongée | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intérêt croissant pour les formulations dissuasives d'abus (FDA) | +0.6% | Amérique du Nord en priorité, UE en secondaire | Moyen terme (2-4 ans) |

| Croissance des procédures chirurgicales nécessitant une analgésie péri-opératoire | +0.9% | Mondial, porté par l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la thérapie de substitution aux opioïdes dans les marchés émergents | +0.4% | APAC, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Intégration des thérapeutiques numériques pour un dosage personnalisé | +0.3% | Amérique du Nord et UE en premier, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies orthopédiques et de la douleur chronique

Le vieillissement de la population, l'obésité et les modes de vie sédentaires font augmenter les taux d'arthrose et de troubles dorsaux, soutenant la demande au sein du marché des opioïdes. Plus de 50 millions d'adultes américains vivent avec une douleur chronique, et les opioïdes restent essentiels pour les douleurs de percée lorsque les mesures non pharmacologiques échouent. Des parcours de soins sophistiqués associent désormais les opioïdes à une physiothérapie adjuvante et à un soutien cognitif, mais les restrictions de formulaire et les mandats de thérapie par étapes prolongent le délai d'initiation du traitement. La pression pour minimiser les événements indésirables intensifie la surveillance post-commercialisation, stimulant les investissements dans des emballages inviolables et des tableaux de bord analytiques signalant les prescriptions aberrantes. En conséquence, les fabricants capables de démontrer des bénéfices de sécurité en conditions réelles obtiennent un remboursement préférentiel et maintiennent un positionnement élevé dans les formulaires à travers le marché des opioïdes.

Inclination vers les formulations d'opioïdes à libération prolongée

Les cliniciens choisissent de plus en plus des comprimés à libération prolongée à prise quotidienne ou biquotidienne pour stabiliser les concentrations plasmatiques et réduire les douleurs de percée nocturnes. La voie d'approbation évolutive des formulations dissuasives d'abus (FDA) de la FDA a accéléré des approbations telles qu'Xtampza ER, qui utilise une technologie à microsphères pour contrecarrer l'écrasement et l'abus par injection. Les produits à libération prolongée commandent des prix premium, augmentant les revenus unitaires malgré des volumes de prescription stables. Les processus de fabrication complexes et les études rigoureuses de simulation d'abus restreignent cependant les nouveaux entrants et créent des exigences en capital élevées, renforçant les positions concurrentielles des acteurs établis au sein du marché des opioïdes.

Intérêt croissant pour les formulations dissuasives d'abus (FDA)

Les systèmes de santé recherchent des produits résistant à la manipulation physique et chimique, préservant ainsi l'accès clinique tout en limitant le détournement. Des analyses en conditions réelles montrent une baisse de 26 % des abus pour les comprimés inviolables par rapport aux formes orales traditionnelles [1]Rédacteurs du réseau JAMA, « Variation dans l'administration peropératoire d'opioïdes et leur utilisation », JAMA Network Open, jamanetwork.com. Les payeurs aux États-Unis lient désormais les critères d'autorisation préalable au statut de formulation dissuasive d'abus, incitant à une adoption rapide sur le marché. Les payeurs européens adoptent de plus en plus cette position, et les marchés émergents de l'APAC intègrent le langage des formulations dissuasives d'abus dans les directives de pharmacovigilance. Ainsi, la capacité en matière de formulations dissuasives d'abus évolue d'un facteur de différenciation vers un prérequis incontournable pour les nouveaux entrants sur le marché des opioïdes.

Croissance des procédures chirurgicales nécessitant une analgésie péri-opératoire

Le volume mondial de procédures continue d'augmenter, les chirurgies cardiaques et orthopédiques menant la demande incrémentale de fentanyl, sufentanil et rémifentanil peropératoires. Bien que les schémas multimodaux aient réduit les tailles de prescription postopératoire de 41,8 %, les opioïdes restent indispensables pour les douleurs de haute acuité immédiatement après la chirurgie [2]T Kain, « Diminution des prescriptions d'opioïdes post-chirurgicaux », Annals of Surgery, journals.lww.com. Les hôpitaux déploient des algorithmes d'aide à la décision recommandant une titration basée sur le poids et mettant l'accent sur une réduction rapide des doses, soutenant la gestion sans compromettre l'analgésie. Ces systèmes se déploient en premier dans les centres tertiaires de l'APAC, stimulant la consommation régionale et améliorant les perspectives du marché des opioïdes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Avènement et légalisation du cannabis comme alternative | -0.9% | Amérique du Nord en priorité, UE émergente | Moyen terme (2-4 ans) |

| Abus et préoccupations d'addiction aux médicaments sur ordonnance | -1.1% | Mondial, le plus prononcé en Amérique du Nord | Long terme (≥ 4 ans) |

| Quotas de production plus stricts et restrictions réglementaires | -0.7% | Amérique du Nord en priorité, répercussions mondiales | Court terme (≤ 2 ans) |

| Analgésiques non opioïdes en phase avancée réduisant la demande | -0.5% | Amérique du Nord et UE en adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avènement et légalisation du cannabis comme alternative

La législation sur la marijuana médicale dans 39 États américains et un nombre croissant de juridictions européennes produit des effets de substitution, réduisant les prescriptions d'opioïdes de catégorie III parmi les patients Medicaid de près de 30 %. Des essais randomisés rapportent des réductions de 39,3 % des équivalents milligrammes de morphine lorsque le cannabis est combiné aux opioïdes, notamment pour les schémas à faible puissance. Néanmoins, le cannabis ne remplace pas entièrement les opioïdes à haute puissance requis pour les chirurgies complexes, de sorte que son impact est plus prononcé en soins primaires que dans les hôpitaux spécialisés. Cette tendance freine la croissance globale des volumes tout en encourageant les fabricants à cibler les niches de haute acuité sur le marché des opioïdes.

Abus et préoccupations d'addiction aux médicaments sur ordonnance

L'incidence croissante des opioïdes synthétiques tels que les nitazènes intensifie la couverture médiatique et alimente le débat de politique publique. Les programmes de vérification obligatoire et les stratégies d'évaluation et d'atténuation des risques ajoutent une charge administrative, rendant les prescripteurs prudents et incitant certaines chaînes de distribution à cesser d'accepter de nouveaux patients souffrant de douleur. Malgré ces obstacles, les taux de détournement des prescriptions restent inférieurs à 0,5 % de la production totale, soulignant la différence entre l'approvisionnement illicite et le marché réglementé des opioïdes. Néanmoins, le risque de réputation et l'escalade des coûts de contentieux poussent les entreprises à allouer des budgets de conformité plus importants et à renforcer les technologies de détection dans les canaux de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'oxycodone maintient son leadership sous la pression de l'approvisionnement

L'oxycodone a sécurisé 31,62 % de la part de marché des opioïdes en 2025, reflétant la préférence soutenue des médecins pour les formats à libération immédiate et à libération prolongée couvrant un large spectre d'indications aiguës et chroniques. Son profil de biodisponibilité, son métabolisme prévisible et des décennies d'expérience clinique renforcent une pénétration élevée dans les formulaires, même si les réductions de quotas de la DEA et les interruptions de fabrication contraignent périodiquement l'approvisionnement. Plusieurs fournisseurs — Alvogen, Amneal, Camber — ont signalé des pénuries, incitant les équipes d'achat hospitalières à élargir leurs réseaux d'approvisionnement et à préserver la continuité des soins. La méthadone, avec une part de 4,23 %, reste un pilier du traitement de substitution aux opioïdes ; sa longue demi-vie plasmatique réduit le risque de sevrage, soutenant le dosage quotidien observé dans les programmes de traitement.

La volatilité persiste pour la morphine et l'hydrocodone car les quotas de production d'hydrocodone ont chuté de 73 % depuis 2015, et des pénuries de morphine surviennent lorsque les campagnes de fabrication sont retardées. L'utilisation de la mépéridine continue de s'éroder en raison des préoccupations liées aux métabolites neurotoxiques, tandis que des agents de niche tels que l'oxymorphone font face à des pénuries d'approvisionnement persistantes. L'accent mis sur la dissuasion, combiné à la vigilance de la chaîne d'approvisionnement, remodèle les niveaux concurrentiels au sein du marché des opioïdes.

Par liaison aux récepteurs : les agonistes puissants conservent leur rôle clinique central

Les agonistes puissants ont capturé 50,15 % de la part de marché des opioïdes en 2025, soulignant leur rôle dans les soins postopératoires sévères, oncologiques et traumatologiques. Leur activation complète du récepteur μ offre une puissance inégalée, bien que la gestion des risques nécessite une surveillance continue de la saturation en oxygène et des protocoles de réduction accélérée des doses. Les agonistes partiels, notamment la buprénorphine avec une part de 4,58 %, continuent de se développer grâce à l'assouplissement des règles de télémédecine permettant la prescription électronique sans visite préalable en personne. Cette flexibilité stimule l'inscription aux programmes de traitement et stabilise les revenus des fabricants spécialisés.

L'industrie des opioïdes oriente sa R&D vers des molécules à sélectivité périphérique qui minimisent la pénétration du système nerveux central, maintenant ainsi l'analgésie avec une dépression respiratoire réduite. Les antagonistes tels que la naloxone restent des adjuvants essentiels dans les services médicaux d'urgence, et de nouvelles molécules à double action combinant l'agonisme avec un biais endocytique entrent en essais de phase II. À mesure que le contrôle réglementaire se renforce, la sélectivité de liaison aux récepteurs définira de plus en plus les stratégies de différenciation et la capture de valeur sur le marché des opioïdes.

Par voie d'administration : la dominance parentérale persiste mais fait face à des pénuries d'approvisionnement

Les formulations parentérales représentaient 53,62 % de la taille du marché des opioïdes en 2025, consolidant leur statut de pilier de l'analgésie en milieu hospitalier où un début d'action rapide et un dosage titrable sont essentiels. Les pénuries persistantes enregistrées par la Société américaine des pharmaciens de systèmes de santé contraignent les centres chirurgicaux à adopter une gestion conservatrice des stocks et à standardiser les protocoles d'anesthésie préservant les opioïdes. Les solides oraux, malgré une part de valeur comparativement plus faible de 4,33 %, représentent la majorité du volume de prescriptions en soins ambulatoires. Les avancées technologiques stimulent un regain d'intérêt pour les patchs transdermiques combinant des couches d'hydrogel avec des réseaux de micro-aiguilles améliorant l'adhérence et permettant une surveillance de l'observance via Bluetooth.

Les variations régionales influencent les préférences de voie d'administration. Les cliniciens européens ont adopté le fentanyl sublingual et nasal pour les douleurs de percée liées au cancer, tandis que les directives japonaises favorisent la buprénorphine transdermique pour les affections musculo-squelettiques chroniques. Ces dynamiques diversifient le profil de croissance à travers le marché des opioïdes et protègent les fabricants des perturbations isolées des canaux.

Par application : la gestion de la douleur commande l'allocation des ressources

Les indications de gestion de la douleur ont généré 72,05 % des revenus du marché des opioïdes en 2025, ancrées dans les segments oncologiques et orthopédiques où la sévérité et la durée de la douleur dépassent le seuil d'efficacité des AINS et des thérapies adjuvantes. Les équipes de soins oncologiques privilégient une titration rapide pour soulager les douleurs de percée, tandis que les chirurgiens orthopédiques utilisent des comprimés à libération contrôlée pour assurer un soulagement nocturne pendant la fenêtre postopératoire initiale de 72 heures. Des programmes de gestion robustes ont entraîné une baisse de 3,5 % des initiations de prescriptions postopératoires, mais ont laissé les segments de sévérité maximale largement intacts.

La thérapie de dépendance aux opioïdes, avec une part de 4,88 %, se développe rapidement à mesure que les gouvernements élargissent le remboursement du traitement assisté par médicaments. Les flexibilités de la télésanté, introduites pour la première fois pendant la pandémie, sont devenues permanentes en 2024, soutenant l'expansion des programmes dans les districts ruraux. Les sous-segments rhume et toux et diarrhée peinent sous des restrictions plus strictes sur la codéine, mais restent dans les formulaires en tant qu'options héritées. Dans l'ensemble, la diversité des applications protège le marché des opioïdes contre les chocs de politique liés à un seul segment.

Par canal de distribution : la dominance hospitalière face à la disruption numérique

Les hôpitaux détenaient 54,93 % de la part de marché des opioïdes en 2025, reflétant la concentration des produits intraveineux à haute puissance dans des environnements contrôlés. Cependant, les pénuries de médicaments persistantes — 277 pénuries actives fin 2024 — ont contraint les pharmacies hospitalières à déployer des plafonds d'utilisation et des protocoles de substitution, suscitant une collaboration entre les organisations d'achats groupés pour des contrats de contingence. Les pharmacies de détail font face à des risques de réputation et à des audits plus stricts de la DEA, conduisant certaines chaînes à refuser de nouveaux patients sous opioïdes, ce qui redirige la demande vers les réseaux de prestation intégrés.

Les pharmacies en ligne, représentant 5,35 % des ventes, affichent la croissance la plus rapide dans le cadre de programmes de validation stricts tels que l'accréditation de pharmacie numérique de la NABP. Les actions d'application de la DEA, y compris la révocation de licences pour les entités non conformes, maintiennent des coûts de conformité élevés mais ne freinent pas l'appétit des consommateurs pour la livraison à domicile des opioïdes de maintenance. Les plateformes de télémédecine s'associent à des pharmacies spécialisées pour regrouper des consultations virtuelles avec une expédition le jour même, accélérant les gains de parts et élargissant la portée géographique au sein du marché des opioïdes.

Analyse géographique

L'Amérique du Nord a maintenu une part de marché des opioïdes dominante de 42,33 % en 2025, ancrée par une capacité chirurgicale avancée, une couverture d'assurance complète et une dépendance continue aux analgésiques puissants pour les soins de haute acuité. Les réductions des quotas de production de la DEA — 68 % pour l'oxycodone et 73 % pour l'hydrocodone depuis 2015 — ont resserré l'approvisionnement sans pour autant freiner la demande, incitant 90 % des patients souffrant de douleur interrogés à signaler des difficultés d'accès. Les réseaux de santé américains ont répondu par une gestion des prescriptions qui a réduit les nouvelles initiations postopératoires de 3,5 % et diminué le nombre de comprimés de 41,8 %, mais la taille du marché des opioïdes pour la région a tout de même augmenté grâce à l'amélioration du mix-prix à mesure que les produits à formulation dissuasive d'abus capturaient une plus grande part des formulaires. Le système de surveillance centralisé du Canada maintient le détournement à un niveau bas, tandis que le Mexique équilibre les besoins domestiques avec son rôle de corridor de transit pour les produits pharmaceutiques finis.

L'Europe constitue le deuxième bassin régional, soutenu par de solides capacités de fabrication et une infrastructure robuste de soins de la douleur. L'Allemagne, la France et le Royaume-Uni privilégient les achats de formulations dissuasives d'abus, tandis que l'Italie et l'Espagne s'appuient de plus en plus sur des schémas multimodaux qui réservent les opioïdes aux épisodes de percée. Le Centre européen de surveillance des drogues et des toxicomanies coordonne les protocoles de réponse aux menaces d'opioïdes synthétiques tels que les nitazènes, informant les directives nationales de prescription. Les contrôles douaniers liés au Brexit ont introduit des frictions procédurales, mais les accords de reconnaissance mutuelle maintenus assurent un flux stable de médicaments à travers la Manche, préservant la croissance globale du marché des opioïdes.

L'Asie-Pacifique, avec une part de marché des opioïdes de 5,60 % en 2025, est la géographie progressant le plus rapidement et devrait afficher un CAGR de 5,65 % jusqu'en 2031. La démographie super-vieillissante du Japon stimule une demande régulière de formulations transdermiques et orales à libération contrôlée, tandis que l'Australie affine son système de surveillance des prescriptions en temps réel pour limiter le nomadisme médical. La reclassification du dextrométhorphane par la Chine en médicament psychotrope de catégorie II en juillet 2024 souligne un resserrement plus large des règles sur les substances contrôlées, bien que les protocoles de douleur sévère restent intacts pour les centres oncologiques et traumatologiques. Le double rôle de l'Inde en tant que fabricant et consommateur la positionne pour bénéficier de l'expansion des exportations, même si les autorités nationales s'efforcent d'équilibrer l'accès des patients avec les risques de détournement. La capacité chirurgicale croissante en Indonésie, en Thaïlande et au Vietnam augmente davantage le volume régional, renforçant collectivement les perspectives de croissance à long terme du marché des opioïdes.

Paysage concurrentiel

La concentration du secteur s'est intensifiée à la suite d'une vague de restructurations liées aux responsabilités et de fusions opportunistes. Le rapprochement de 6,7 milliards USD entre Mallinckrodt et Endo en 2025 a créé des économies d'échelle dans l'approvisionnement en matières premières et un pipeline élargi de comprimés dissuasifs d'abus, positionnant l'entité combinée comme un leader en termes de coûts sur le marché des opioïdes. Le règlement de 7,4 milliards USD de Purdue Pharma a reconfiguré les responsabilités dans toute la chaîne d'approvisionnement, incitant les distributeurs à renégocier les clauses d'indemnisation et à ajuster les rotations de stocks. Le paiement des séquestres de règlement contraint les budgets de R&D des acteurs historiques, ouvrant un espace aux innovateurs de moyenne capitalisation.

Collegium Pharmaceutical a capturé des parts avec la plateforme à microsphères d'Xtampza ER, tandis que Hikma Pharmaceuticals a tiré parti de sa fabrication flexible d'injectables pour protéger les hôpitaux contre les pénuries de fentanyl. Vertex Pharmaceuticals a perturbé les paradigmes établis en obtenant l'approbation de la suzetrigine, un inhibiteur NaV1.8, créant une alternative sans profil d'addiction observé. Des entreprises en phase précoce telles qu'Ensysce Biosciences ont démontré un succès en phase II pour PF614-MPAR, qui plafonne les pics plasmatiques d'oxycodone même avec des doses multiples, séduisant les payeurs à la recherche de protections contre les surdosages.

Les stratégies concurrentielles s'articulent autour de trois piliers : (1) l'investissement dans les formulations dissuasives d'abus pour sécuriser la priorité dans les formulaires, (2) la gestion du cycle de vie via de nouveaux systèmes de délivrance tels que les patchs transdermiques à micro-réseau, et (3) le partenariat avec des fournisseurs de santé numérique qui fournissent des tableaux de bord analytiques permettant un dosage adaptatif. L'adoption de la pharmacovigilance basée sur le cloud s'élargit, Johnson & Johnson déployant des moteurs d'IA pour exploiter les données des dossiers médicaux électroniques à la recherche de signaux de sécurité précoces dans sa franchise analgésique. Collectivement, ces initiatives renforcent la fidélité à la marque et protègent les revenus face aux vents contraires réglementaires croissants sur le marché des opioïdes.

Leaders mondiaux de l'industrie des opioïdes

Mallinckrodt Pharmaceuticals

Amneal Pharmaceuticals Inc.

Hikma Pharmaceuticals PLC

Purdue Pharmaceuticals L.P.

Teva Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Ensysce Biosciences a rapporté des données positives de phase II pour PF614-MPAR montrant une protection significative contre les surdosages à la dose de 100 mg, soutenant les plans pour un lancement pivot en phase III.

- Mars 2023 : Indivior a finalisé l'acquisition d'Opiant Pharmaceuticals, élargissant son portefeuille de traitement de l'addiction.

- Janvier 2023 : Teva a annoncé que son règlement national sur les opioïdes avait obtenu un soutien suffisant des États pour procéder.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des opioïdes comme les molécules opioïdes naturelles, semi-synthétiques et synthétiques de qualité pharmaceutique à l'échelle mondiale, la morphine, l'oxycodone, l'hydrocodone, le fentanyl, la méthadone, la codéine et les formulations associées, fournies par des canaux pharmaceutiques agréés pour la gestion de l'analgésie, de l'anesthésie, de la toux et de la diarrhée. Nous incluons les ventes de formes pharmaceutiques finies enregistrées au niveau du fabricant et les génériques hors brevet régulièrement capturés par nos traceurs de volume payants.

Exclusion du périmètre : le trafic illicite, les opioïdes vétérinaires et les analgésiques non opioïdes sont exclus afin de maintenir notre focus thérapeutique précis.

Aperçu de la segmentation

- Par type de produit

- Morphine

- Oxycodone

- Hydrocodone

- Mépéridine

- Méthadone

- Autres

- Par liaison aux récepteurs

- Agoniste puissant

- Agoniste léger à modéré

- Agoniste partiel

- Antagoniste

- Par voie d'administration

- Orale

- Parentérale / IV

- Transdermique

- Autres (sublinguale, nasale, etc.)

- Par application

- Gestion de la douleur

- Douleur cancéreuse

- Douleur neuropathique

- Douleur post-chirurgicale / traumatique

- Douleur liée à l'arthrose

- Autre douleur

- Rhume et toux

- Diarrhée

- Thérapie de dépendance aux opioïdes

- Autres

- Gestion de la douleur

- Par canal de distribution

- Hôpitaux

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés avec des pharmaciens hospitaliers, des spécialistes de la douleur, des fabricants sous contrat et des payeurs en Amérique du Nord, en Europe et en Asie nous ont aidés à valider les prix de vente moyens hors facture, les évolutions du mix de canaux et les restrictions de formulaire. Nous avons également mené une enquête en ligne auprès de soignants dans les marchés émergents pour évaluer la reprise de la demande post-COVID.

Recherche documentaire

Nous avons collecté des données fondamentales auprès de sources publiques de premier rang telles que les Centres américains pour le contrôle et la prévention des maladies, l'Organisation mondiale de la santé, l'Office des Nations Unies contre la drogue et le crime, la Food and Drug Administration américaine et la base de données de santé de l'OCDE. Des informations complémentaires proviennent d'associations professionnelles (Organe international de contrôle des stupéfiants, Fédération européenne de la douleur), de revues à comité de lecture, de dépôts publics de formulaires 10-K et de référentiels d'audit des prescriptions. Les analystes de Mordor ont accédé à D&B Hoovers pour les ventilations de revenus des entreprises et à Dow Jones Factiva pour les nouvelles de transactions afin de recouper les variations de revenus. Cette liste est illustrative ; de nombreuses autres références ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle unique descendant part du volume de prescriptions nationales et des séries de prix de vente moyens, reconstruits à partir des données de production et de commerce, qui sont ensuite mappés en valeur sur nos segments thérapeutiques. Les agrégations de fournisseurs et les vérifications par échantillonnage du prix de vente moyen x volume jouent le rôle ascendant pour tester et affiner les totaux. Les principaux facteurs — nombre de procédures postopératoires, incidence du cancer, tableaux de bord des politiques sur les substances contrôlées, taux d'érosion des génériques et adoption des formulations dissuasives d'abus — alimentent une prévision par régression multivariée. L'analyse de scénarios explore le resserrement de la gestion des opioïdes par rapport au remboursement du statu quo, nous permettant de délimiter les attentes de CAGR.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance par rapport aux tableaux de bord d'achats hospitaliers, des signaux d'anomalie et une révision analytique en deux étapes avant validation.

Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des chocs de politique ou des lancements majeurs de produits ; une dernière passe précède immédiatement la livraison au client.

Pourquoi la base de référence des opioïdes de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de molécules, points de prix et cadences d'actualisation.

Notre alignement discipliné du périmètre et notre recalibrage annuel maintiennent la base de référence fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,84 milliards USD (2025) | ||

| 25,00 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les estimations de fentanyl illicite et les taux de change statiques de 2022 |

| 23,42 milliards USD (2025) | Cabinet de conseil régional B | Omet les volumes de préparation hospitalière et ajuste les prix en utilisant les prix catalogue, et non les prix de vente moyens nets |

Pris ensemble, la comparaison montre que les données d'entrée soigneusement filtrées de Mordor, les tests mixtes descendants et ascendants, et les mises à jour annuelles produisent une vision équilibrée que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des opioïdes ?

La taille du marché mondial des opioïdes devrait atteindre 25,76 milliards USD en 2026 et croître à un CAGR de 3,69 % pour atteindre 30,86 milliards USD d'ici 2031.

Quel produit domine le marché des opioïdes ?

L'oxycodone est en tête avec 31,62 % de la part de marché des opioïdes grâce à sa polyvalence dans les formats à libération immédiate et à libération prolongée.

Qui sont les acteurs clés du marché mondial des opioïdes ?

Mallinckrodt Pharmaceuticals, Amneal Pharmaceuticals Inc., Hikma Pharmaceuticals PLC, Purdue Pharmaceuticals L.P. et Teva Pharmaceuticals Inc. sont les principales entreprises opérant sur le marché mondial des opioïdes.

Quelle est la région à la croissance la plus rapide sur le marché mondial des opioïdes ?

L'Asie-Pacifique détient une part de 5,60 % mais devrait se développer à un CAGR de 5,65 % jusqu'en 2031, portée par la hausse des volumes chirurgicaux et l'adoption plus large des protocoles de gestion de la douleur.

Quelle région détient la plus grande part sur le marché mondial des opioïdes ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des opioïdes.

Dernière mise à jour de la page le: