Taille et part du marché des PACS en ophtalmologie (système d'archivage et de communication des images)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 190.65 Millions de dollars américains |

| Taille du Marché (2031) | 270.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des PACS en ophtalmologie (système d'archivage et de communication des images) par Mordor Intelligence

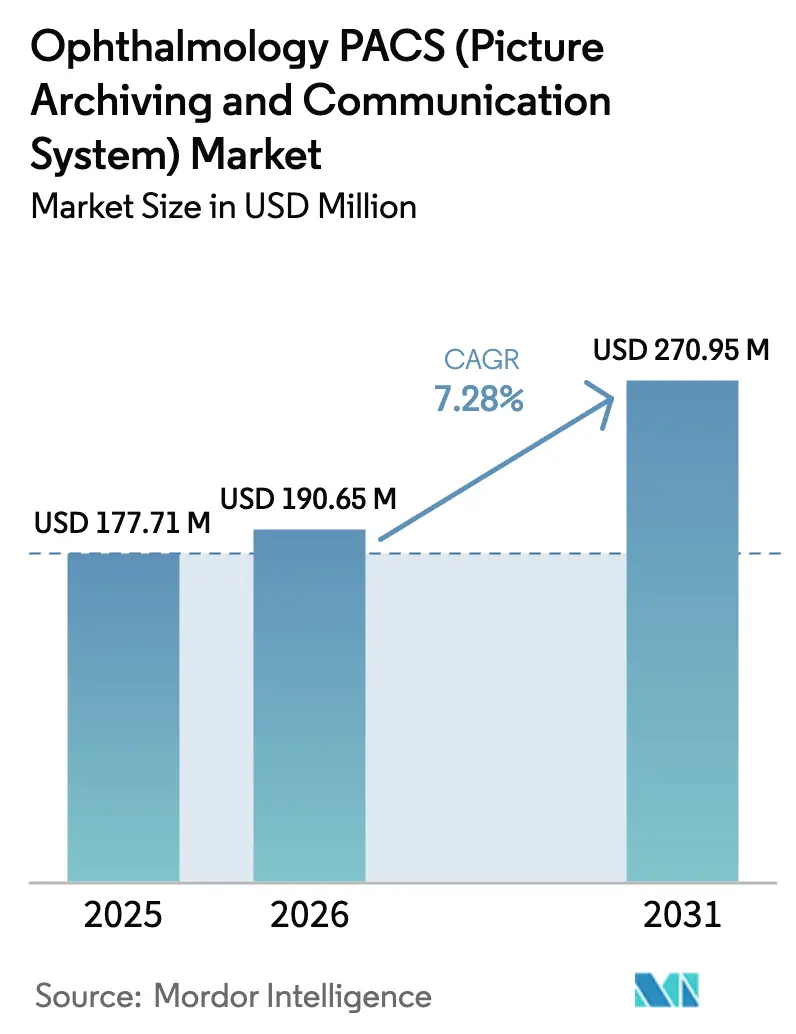

La taille du marché des PACS en ophtalmologie (système d'archivage et de communication des images) devrait croître de 177,71 millions USD en 2025 à 190,65 millions USD en 2026 et devrait atteindre 270,95 millions USD d'ici 2031, à un CAGR de 7,28 % sur la période 2026-2031. La numérisation croissante de l'imagerie, l'adoption rapide des outils d'intelligence artificielle et le large bassin de patients âgés et diabétiques constituent les principales forces qui élargissent le marché des PACS en ophtalmologie. Les plateformes intégrées qui consolident les fonctions d'acquisition, de stockage et d'analyse remplacent les flux de travail cloisonnés basés sur les films. Parallèlement, les groupes hospitaliers et les réseaux de soins ophtalmologiques multi-sites recherchent des technologies qui soutiennent le remboursement basé sur la valeur et une gouvernance clinique plus rigoureuse. Le déploiement en cloud reste le modèle de livraison à la croissance la plus rapide, car la tarification par abonnement réduit les dépenses en capital et simplifie l'accès aux modules d'IA, tandis que les systèmes sur site dominent encore là où les règles de souveraineté des données et les investissements existants prévalent. Les fournisseurs capables d'équilibrer la sécurité, l'efficacité de la bande passante et l'intégration de la tomographie par cohérence optique peropératoire continuent de générer de nouvelles efficacités pour les cliniciens et les payeurs.[1]Source : Institut national des normes et de la technologie, « Sécurisation du système d'archivage et de communication des images », nist.gov

Principaux enseignements du rapport

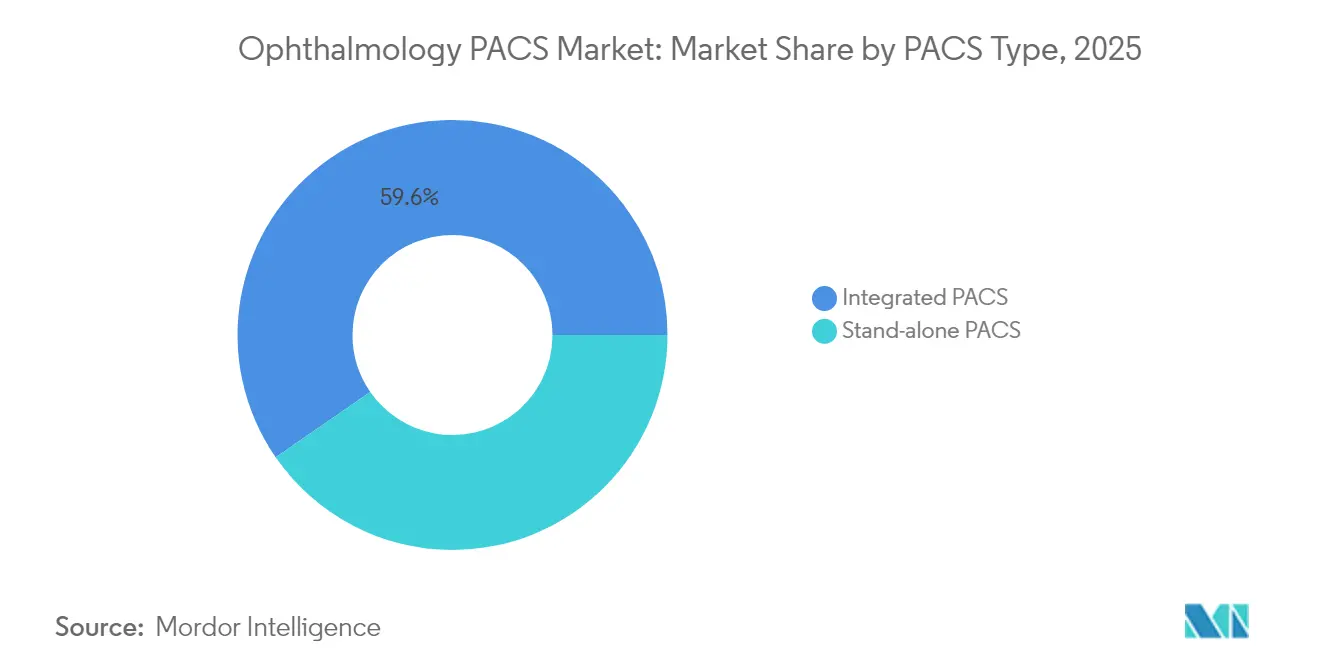

- Par type de PACS, les solutions intégrées ont dominé avec une part de revenus de 59,63 % en 2025, et le même segment devrait croître à un CAGR de 8,62 % jusqu'en 2031, soulignant une préférence pour les écosystèmes à fournisseur unique.

- Par modèle de déploiement, le segment sur site détenait 58,22 % de la part de marché des PACS en ophtalmologie en 2025, tandis que les déploiements en cloud devraient se développer à un CAGR de 8,31 % d'ici 2031.

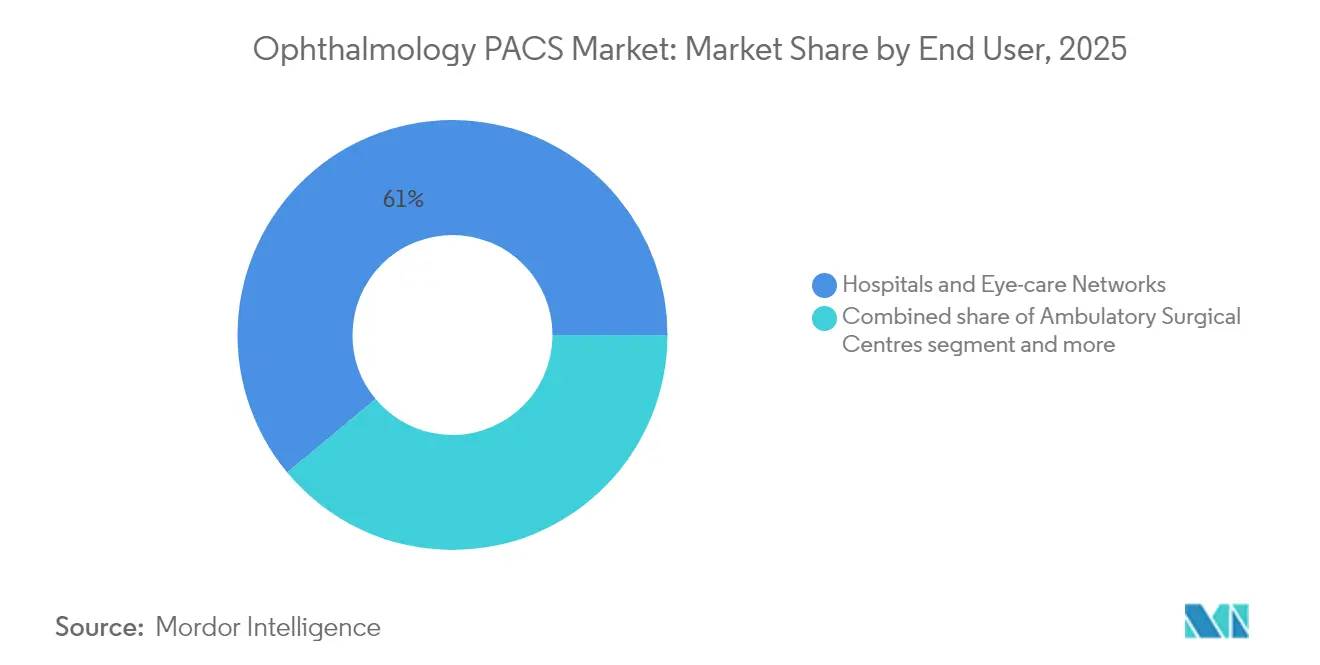

- Par utilisateur final, les hôpitaux et les réseaux de soins ophtalmologiques représentaient 61,05 % de la taille du marché des PACS en ophtalmologie en 2025 ; les centres chirurgicaux ambulatoires progressent à un CAGR de 7,96 % jusqu'en 2031.

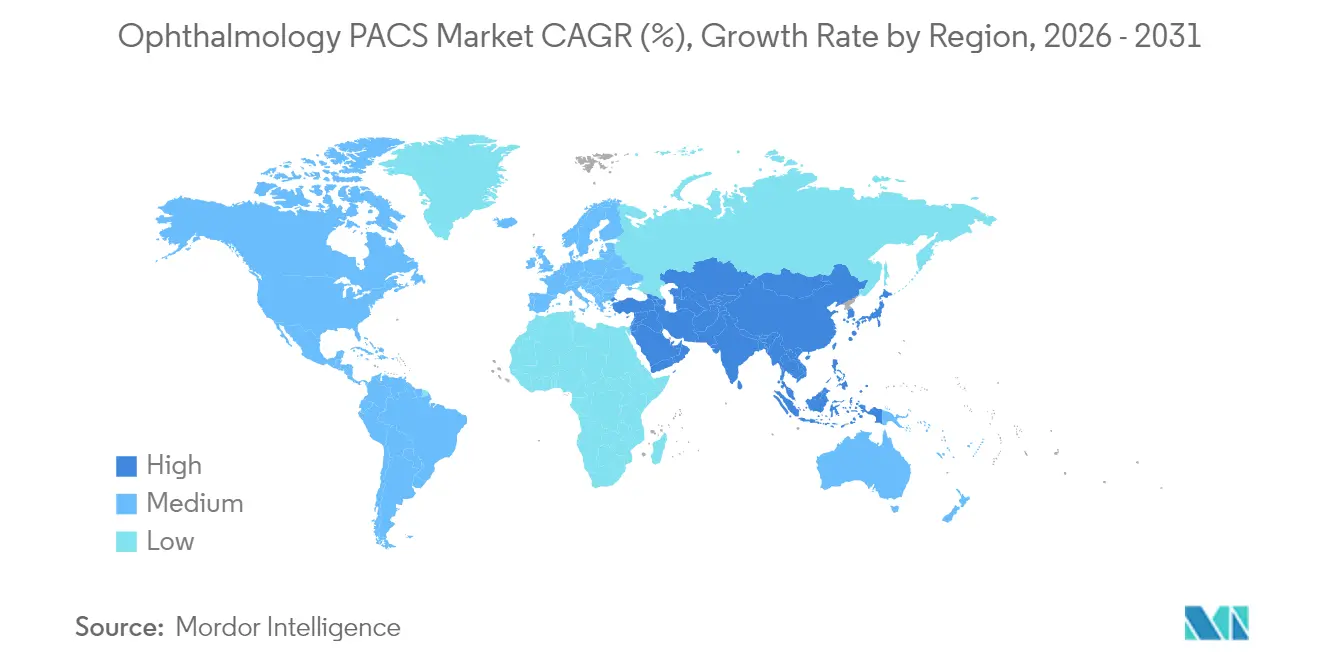

- Par géographie, l'Amérique du Nord détenait 42,12 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des PACS en ophtalmologie (système d'archivage et de communication des images)

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies oculaires chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les populations occidentales vieillissantes | Long terme (≥ 4 ans) |

| Expansion de la population âgée et diabétique | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et dans les zones urbaines d'Asie | Long terme (≥ 4 ans) |

| Développement de la téléophtalmologie et surveillance à domicile | +1.2% | Mondial, adoption accélérée dans les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Passage aux PACS en cloud basés sur l'IA réduisant le coût total de possession | +1.0% | Amérique du Nord et UE en tête, APAC suivant | Moyen terme (2-4 ans) |

| Intégration du guidage chirurgical (flux de tomographie par cohérence optique peropératoire) | +0.8% | Marchés de santé avancés : États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Remboursement basé sur la valeur favorisant l'analyse d'imagerie | +0.7% | Principalement en Amérique du Nord, en expansion vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies oculaires chroniques

Les cas mondiaux de rétinopathie diabétique devraient augmenter de 17,9 % d'ici 2030, générant des volumes d'imagerie sans précédent qui nécessitent un stockage et des analyses robustes. Les systèmes modernes d'angiographie par tomographie par cohérence optique et de fond d'œil produisent des études de l'ordre du gigaoctet, poussant les acheteurs vers des plateformes PACS capables de visualiser et d'analyser rapidement des ensembles de données multicouches. Les hôpitaux associent le déploiement précoce de tels systèmes à de meilleurs résultats dans le glaucome, où une intervention précoce prévient une perte de vision irréversible. Par conséquent, le marché des PACS en ophtalmologie est de plus en plus perçu comme un facilitateur de soins préventifs plutôt que comme un centre de coûts.

Expansion de la population âgée et diabétique

Les adultes de plus de 65 ans ont besoin d'examens ophtalmologiques trois à quatre fois plus souvent que les cohortes plus jeunes, et la population de 4,3 milliards d'habitants de l'Asie-Pacifique vieillit rapidement. Le diabète chronique constitue un deuxième facteur de demande, les États-Unis dépensant 7,2 milliards USD annuellement pour la gestion des maladies oculaires diabétiques. Les solutions PACS qui prennent en charge le dépistage à distance permettent aux cliniciens surchargés de trier et de suivre les patients à risque plus élevé, renforçant les incitations des payeurs qui favorisent l'imagerie préventive.

Développement de la téléophtalmologie et surveillance à domicile

Les consultations virtuelles en vitréorétine ont augmenté de 38 fois au cours de l'année 2024 dans plusieurs systèmes de santé, établissant la téléophtalmologie comme un soin standard plutôt qu'un service pilote.[2]Source : Journal of Retina and Vitreous, « Cliniques virtuelles vitréorétiniennes : une voie de prestation de services pour l'avenir », biomedcentral.com Les dispositifs de tomographie par cohérence optique à domicile transmettent des images haute résolution qui doivent être directement intégrées dans les archives hospitalières. Les PACS natifs en cloud dotés de fonctionnalités de calcul en périphérie gèrent la connectivité intermittente, permettant aux patients ruraux de recevoir une évaluation experte sans déplacement. Un grand programme public a signalé une réduction de 43 % des orientations inutiles après l'ajout du triage par IA à son flux de travail de téléophtalmologie.

Passage aux PACS en cloud basés sur l'IA réduisant le coût total de possession

Le coût total de possession sur cinq ans pour un PACS en cloud est en moyenne de 41 250 USD pour les centres produisant 1 000 études mensuelles, contre 200 000 à 500 000 USD pour les déploiements locaux. Les vérifications automatisées de positionnement, la notation de la qualité et les rapports préliminaires réduisent la charge de travail des radiologues jusqu'à 40 % tout en améliorant la sensibilité, faisant de l'IA le facteur différenciateur qui neutralise les doutes persistants en matière de sécurité concernant l'adoption du cloud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | -1.2% | Mondial, impactant particulièrement les petits cabinets et les marchés en développement | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -0.8% | Mondial, avec une sensibilité accrue dans l'UE et les marchés réglementés dans le domaine de la santé | Moyen terme (2-4 ans) |

| Limites de bande passante pour les images oculaires haute résolution | -0.6% | Régions rurales et en développement avec une infrastructure internet limitée | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité avec les dispositifs ophtalmologiques existants | -0.5% | Mondial, affectant les systèmes de santé avec des écosystèmes de fournisseurs diversifiés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de maintenance

Les déploiements complets de PACS peuvent dépasser 300 000 USD après les câblages, la formation et la migration des données, tandis que le support annuel ajoute 15 à 20 % des dépenses initiales. Les archives complexes d'angiographie par tomographie par cohérence optique pèsent sur les budgets des cliniques indépendantes, qui reportent parfois les mises à niveau, ralentissant la demande dans les régions sensibles aux prix.

Préoccupations en matière de cybersécurité et de souveraineté des données

Les incidents de cybersécurité dans le secteur de la santé ont augmenté de 42 % en 2024, et les rançongiciels ont spécifiquement ciblé les archives d'imagerie. Les nouvelles directives de la FDA exigent désormais des nomenclatures logicielles et des régimes de correctifs continus pour les produits d'imagerie.[3]Source : Institut national des normes et de la technologie, « Sécurisation du système d'archivage et de communication des images », nist.gov Les prestataires en Europe doivent également prouver que le stockage en cloud transfrontalier respecte les mandats du Règlement général sur la protection des données, allongeant les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de PACS : Les solutions intégrées stimulent la consolidation du marché

Les systèmes intégrés ont capturé 59,63 % de la part de marché des PACS en ophtalmologie (système d'archivage et de communication des images) en 2025, déplaçant les serveurs autonomes alors que les acheteurs privilégient une connectivité de modalité transparente et des coûts de service à vie réduits. La même cohorte devrait croître à un CAGR de 8,62 %, indiquant que les investissements futurs s'orientent encore davantage vers les solutions à fournisseur unique.

Les groupes de santé favorisent les environnements intégrés parce que la tomographie par cohérence optique, les caméras de fond d'œil et les unités d'angiographie peuvent télécharger des études dans un seul visualiseur sans réconciliation manuelle. Le déploiement plus rapide de l'IA oriente également les décisions vers des architectures intégrées, car les fournisseurs d'algorithmes certifient une seule connexion plutôt que de s'adapter à de nombreux formats propriétaires. En conséquence, le marché des PACS en ophtalmologie récompense de plus en plus les fournisseurs qui regroupent le matériel, le cloud et l'analyse dans un seul contrat.

Par modèle de déploiement : La migration vers le cloud progresse malgré la domination sur site

Bien que les déploiements sur site aient représenté 58,22 % de la taille du marché des PACS en ophtalmologie (système d'archivage et de communication des images) en 2025, les systèmes en cloud croissent à 8,31 % annuellement à mesure que la bande passante s'améliore et que les directeurs des systèmes d'information recherchent une tarification par abonnement. Les réseaux multi-sites préfèrent le cloud pour une gouvernance unifiée, tandis que les cliniques indépendantes l'adoptent pour éviter les importantes mises à niveau matérielles.

Des goulots d'étranglement de performance persistent là où des liaisons à 10 Mbps ne sont pas disponibles, mais la compression de nouvelle génération maintient l'imagerie utilisable à 1 Mbps. Les mises à jour continues des modèles d'IA poussent davantage les décideurs vers le cloud, car les nouveaux algorithmes atteignent chaque site sans installations locales, renforçant la trajectoire de croissance à long terme.

Par utilisateur final : La croissance des centres chirurgicaux ambulatoires reflète le virage vers les soins ambulatoires

Les hôpitaux et les réseaux de soins ophtalmologiques intégrés contrôlaient ensemble 61,05 % de la part en 2025, reflétant leurs vastes parcs de modalités et leurs programmes de formation. Les centres chirurgicaux ambulatoires afficheront un CAGR de 7,96 % car les chirurgies de la cataracte et de la rétine continuent de migrer vers des sites ambulatoires où les coûts d'exploitation sont plus faibles et la rotation des patients plus rapide.

Les gestionnaires de centres chirurgicaux ambulatoires apprécient les PACS basés sur navigateur qui prennent en charge la visualisation peropératoire et les contrôles de qualité postopératoires depuis n'importe quel poste de travail, réduisant les délais de cycle des cas. Les nouvelles salles de chirurgie en cabinet reproduisent cette demande et préfèrent des archives compactes à tarification par abonnement qui s'adaptent au volume des cas.

Analyse géographique

L'Amérique du Nord a conservé 42,12 % des revenus mondiaux en 2025, les écosystèmes informatiques matures, le remboursement basé sur la valeur et les mandats DICOM stricts du Département des anciens combattants ayant convergé pour maintenir des cycles d'investissement en capital élevés. La croissance se modère cependant, car de nombreux grands réseaux ont déjà achevé leurs installations PACS primaires et privilégient désormais les mises à niveau progressives de l'IA.

L'Asie-Pacifique devrait ajouter les revenus incrémentiels les plus importants à un CAGR de 8,18 % jusqu'en 2031 en raison des grandes populations vieillissantes, de l'incidence plus élevée du diabète et des programmes nationaux de santé électronique en Chine et en Inde. Les gouvernements subventionnent l'infrastructure cloud et les projets pilotes de téléophtalmologie, créant un terrain fertile pour les fournisseurs proposant des solutions à faible bande passante.

L'Europe affiche une adoption régulière, aidée par des initiatives d'interopérabilité panrégionales et des approbations cloud qui satisfont au Règlement général sur la protection des données. Philips a récemment étendu ses services d'imagerie d'entreprise dans toute la région, démontrant que les plateformes conformes par conception peuvent surmonter les obstacles à la localisation des données. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent collectivement un bassin d'opportunités émergentes ; cependant, le haut débit sporadique et la faible densité d'ophtalmologistes retardent les déploiements PACS à grande échelle. Les fournisseurs associent souvent des programmes de dépistage philanthropiques à des projets pilotes commerciaux pour créer des sites de référence qui valident le retour sur investissement.

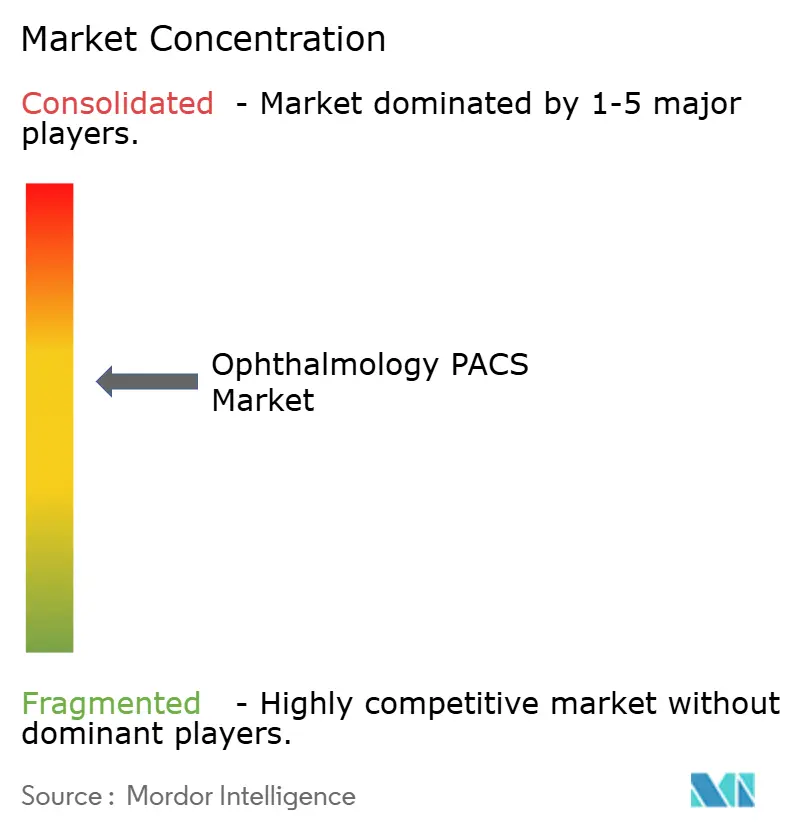

Paysage concurrentiel

Le marché des PACS en ophtalmologie présente une fragmentation modérée. Carl Zeiss Meditec et Heidelberg Engineering regroupent le matériel avec des archives natives, tirant parti de l'intégration des dispositifs pour défendre leurs bases installées. Sectra, Visage Imaging et RamSoft poursuivent des stratégies axées sur le cloud qui interopèrent quelle que soit la modalité de capture, séduisant les groupes multi-sites à la recherche de neutralité vis-à-vis des fournisseurs.

L'activité d'acquisition illustre la convergence. Philips renforce sa capacité cloud via Amazon Web Services. Les objectifs stratégiques se concentrent sur l'intégration des algorithmes d'IA dans le visualiseur PACS afin que les cliniciens n'aient pas besoin d'application séparée.

La conformité réglementaire et la cybersécurité sont des champs de bataille émergents. Les plateformes certifiées selon l'architecture de référence NIST SP 1800-24 obtiennent la préférence dans les appels d'offres d'entreprise. Les entreprises capables de démontrer une surveillance continue, une segmentation réseau à confiance zéro et une transparence de la nomenclature logicielle se différencient à mesure que les hôpitaux resserrent leurs seuils d'approvisionnement.

Leaders du secteur des PACS en ophtalmologie (système d'archivage et de communication des images)

Agfa-Gevaert N.V.

Carl Zeiss Meditec AG

Heidelberg Engineering GmbH

Visbion Limited

IBM (Merge PACS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Children's Health Ireland (CHI) a conclu un accord de cinq ans avec Sectra, une entreprise spécialisée en imagerie médicale et en cybersécurité, pour déployer un PACS en ophtalmologie sur mesure.

- Mars 2024 : INFINITT a présenté un PACS en ophtalmologie basé sur navigateur doté d'un visualiseur HTML5 ne nécessitant aucun téléchargement sur poste de travail, présenté lors de HIMSS24 (Systèmes d'information et de gestion des soins de santé (HIMSS24)).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des PACS en ophtalmologie couvre tous les systèmes d'archivage et de communication des images centrés sur les logiciels, spécialement conçus pour l'imagerie ophtalmologique, la photographie du fond d'œil, la tomographie par cohérence optique, l'angiographie et les modalités connexes, vendus sous licence, par abonnement ou en matériel groupé aux hôpitaux, aux réseaux de soins ophtalmologiques et aux centres de chirurgie ambulatoire dans le monde entier. Ces plateformes doivent gérer le stockage DICOM, la récupération à distance et l'orchestration des flux de travail spécifiques aux examens ophtalmologiques.

Exclusion du périmètre : les solutions limitées aux visualiseurs d'images génériques, les archives neutres d'entreprise non personnalisées pour les soins ophtalmologiques, et les contrats de service autonomes sans module d'archivage sont hors périmètre.

Aperçu de la segmentation

- Par type de PACS

- PACS intégré

- PACS autonome

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Par utilisateur final

- Hôpitaux et réseaux de soins ophtalmologiques

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées / Cabinets individuels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des directeurs des systèmes d'information hospitaliers, des directeurs informatiques en imagerie, des ophtalmologistes et des chefs de produit en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe pour tester les fourchettes de prix, les ratios typiques de postes de travail, le rythme de migration vers le cloud et les cycles de renouvellement. Leurs retours de terrain comblent les lacunes de données, valident les résultats documentaires et guident l'ajustement des hypothèses avant que les chiffres ne soient finalisés.

Recherche documentaire

Nos analystes cartographient d'abord l'univers adressable à travers des ensembles de données ouverts tels que l'Atlas de la vision de l'OMS, les fichiers de réclamations ophtalmologiques de la partie B de Medicare aux États-Unis, les statistiques de santé de l'OCDE, les listes de dispositifs EUDAMED de l'UE et les données commerciales d'UN Comtrade qui étiquettent les exportations de tomographie par cohérence optique et de caméras de fond d'œil. Les rapports annuels des entreprises, les résumés 510(k) de la FDA, les fiches d'information des principales associations de soins ophtalmologiques et les articles de revues dans Investigative Ophthalmology & Visual Science affinent les références d'adoption.

Les référentiels payants, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les divulgations de contrats, nous aident à vérifier les nombres de clients, les tendances des prix de vente moyens et les déploiements régionaux. De nombreuses autres sources publiques et par abonnement ont également été examinées pour compléter la quantification de base et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante : les suites d'imagerie ophtalmologique installées par pays sont multipliées par les taux de pénétration des PACS et la valeur annuelle moyenne calibrée des licences. Les résultats sont ensuite recoupés par des agrégations ascendantes sélectives des revenus des fournisseurs, des vérifications de canaux et des prix de vente moyens échantillonnés multipliés par les expéditions unitaires. Les variables clés telles que les nombres de procédures de cataracte et de rétinopathie diabétique, la densité des ophtalmologistes, le glissement de la part du cloud, le cycle de remplacement moyen sur cinq ans et la tarification des logiciels ajustée à l'inflation guident à la fois la reconstruction historique et les perspectives. Une prévision ARIMA, testée sous contrainte avec des enveloppes de scénarios convenues lors d'appels d'experts, projette la demande jusqu'en 2030, tandis qu'une logique de gestion des écarts plafonne toute variance inexpliquée à 5 % de la base.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses de variance multicouches par rapport aux données d'importation, aux dépenses d'investissement informatique des hôpitaux et aux résultats des fournisseurs. Les réviseurs seniors contestent les anomalies avant la publication. Nos tableaux de bord déclenchent une actualisation lors d'acquisitions, de changements réglementaires majeurs ou de fluctuations de prix qui font évoluer le marché ; sinon, les chiffres sont révisés annuellement et une nouvelle analyse d'analyste est effectuée juste avant la livraison.

Pourquoi la base de référence des PACS en ophtalmologie de Mordor reste solide

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de produits, des bases de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent l'inclusion de systèmes d'archivage neutres génériques, l'omission des petites cliniques d'Asie-Pacifique, l'utilisation de formules basées uniquement sur les expéditions ou la reconduction d'anciens prix de vente moyens. En sélectionnant uniquement les PACS adaptés à l'ophtalmologie, en capturant les revenus de service et de mise à niveau, et en réconciliant les budgets hospitaliers avec les répartitions des fournisseurs, Mordor fournit une base de référence équilibrée et prête pour l'audit.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 177,71 M USD (2025) | ||

| 175,90 M USD (2025) | Cabinet de conseil mondial A | Exclut les abonnements cloud des cliniques d'Asie-Pacifique |

| 184,40 M USD (2025) | Revue spécialisée B | S'appuie sur la valeur des expéditions de dispositifs, ignore les revenus annuels de service |

En résumé, nos choix de périmètre rigoureux, notre modélisation à double trajectoire et notre validation continue offrent aux décideurs un point de référence fiable, exempt d'inclusions cachées ou d'hypothèses obsolètes.

Questions clés auxquelles le rapport répond

Pourquoi les plateformes PACS ophtalmologiques intégrées gagnent-elles la préférence par rapport aux systèmes autonomes ?

Les hôpitaux et les réseaux de soins ophtalmologiques multi-sites favorisent les solutions intégrées parce qu'elles éliminent la fragmentation des fournisseurs, rationalisent les flux de travail multi-modalités et soutiennent mieux l'analyse par IA, réduisant à la fois les transferts cliniques et la complexité informatique.

Quel avantage stratégique le déploiement en cloud offre-t-il aux cabinets d'ophtalmologie ?

Les PACS en cloud réduisent les dépenses en capital initiales, accélèrent l'accès aux nouveaux modules d'IA et permettent la consultation d'images à tout moment, offrant aux petits cabinets des capacités de niveau entreprise sans avoir à maintenir du matériel local.

Comment les centres chirurgicaux ambulatoires façonnent-ils la demande de PACS ophtalmologiques ?

Le virage vers les soins ambulatoires dans les procédures de cataracte et de rétine oriente la demande vers des PACS basés sur navigateur qui prennent en charge la visualisation peropératoire et la révision postopératoire rapide, en accord avec le besoin des centres chirurgicaux ambulatoires d'une rotation rapide des cas.

Quelle fonctionnalité technologique influence le plus les décisions d'achat pour les nouvelles installations PACS ?

Les outils d'IA natifs — tels que les vérifications automatisées de la qualité des images et la segmentation des couches rétiniennes — sont devenus décisifs, car les administrateurs recherchent des gains de productivité et une précision diagnostique constante.

Quelle est la principale préoccupation en matière de sécurité qui ralentit l'adoption des PACS dans les régions réglementées ?

Les systèmes de santé s'inquiètent des rançongiciels et de la conformité à la souveraineté des données, de sorte que les fournisseurs qui démontrent des architectures à confiance zéro et des pistes d'audit complètes obtiennent un avantage dans les appels d'offres.

Comment l'expansion de la téléophtalmologie affecte-t-elle les exigences des PACS ?

Avec les dispositifs de tomographie par cohérence optique à domicile et les consultations virtuelles générant des données distribuées, les acheteurs exigent des archives natives en cloud capables d'ingérer des images provenant de sites distants tout en maintenant la fidélité diagnostique.

Dernière mise à jour de la page le: