Taille et part du marché de la téléradiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

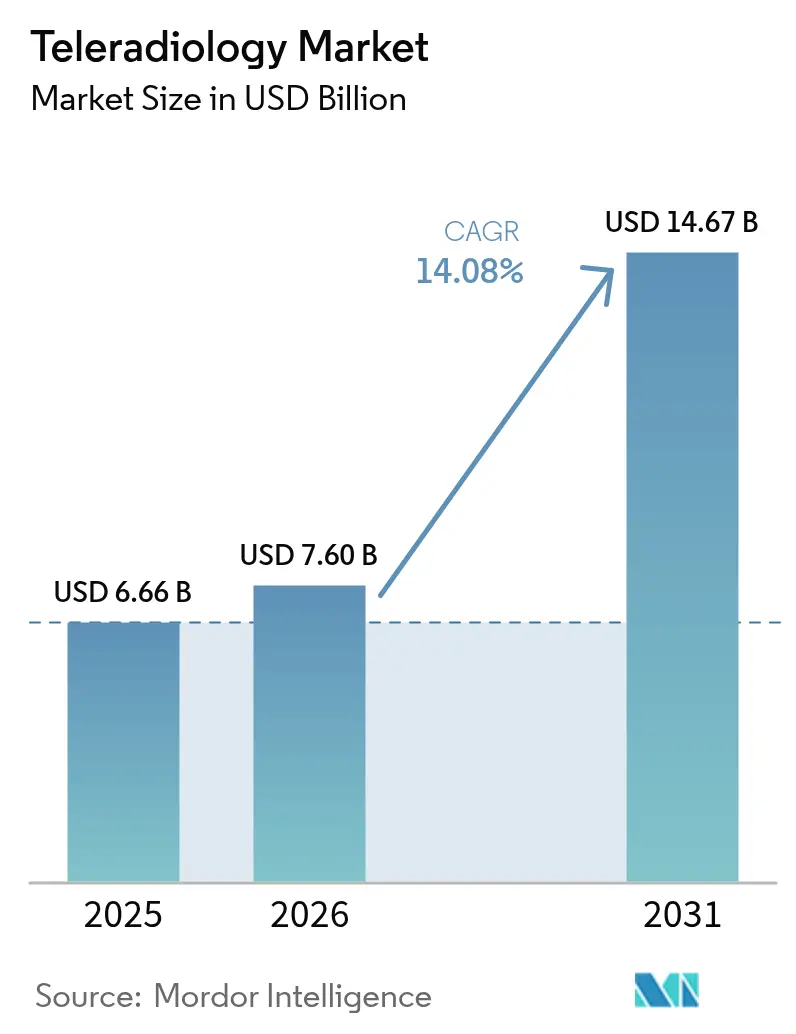

| Taille du Marché (2026) | 7.6 Milliards de dollars |

| Taille du Marché (2031) | 14.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.08% CAGR |

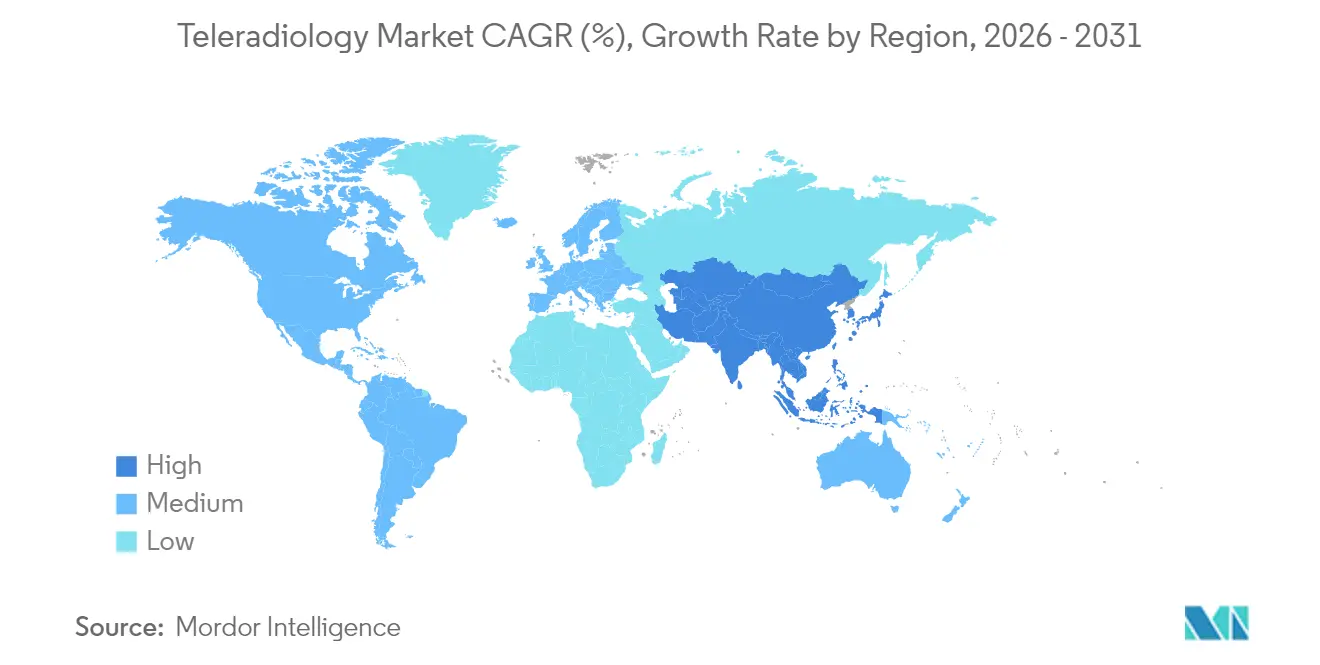

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la téléradiologie par Mordor Intelligence

La taille du marché de la téléradiologie en 2026 est estimée à 7,6 milliards USD, en hausse par rapport à la valeur de 2025 de 6,66 milliards USD, avec des projections pour 2031 indiquant 14,67 milliards USD, progressant à un TCAC de 14,08 % sur la période 2026-2031. Cette progression s'aligne sur l'élargissement des pénuries de radiologues, l'expansion rapide du haut débit et les plateformes d'imagerie axées sur le cloud qui transforment la lecture à distance, autrefois optionnelle, en un service clinique essentiel. Les déficits de main-d'œuvre — qui devraient laisser le Royaume-Uni à court de 40 % de radiologues d'ici 2028 — reflètent des déficits similaires dans les pays membres de l'OCDE et maintiennent la demande en diagnostics à distance de façon permanente. Dans le même temps, les volumes de radiologie continuent d'augmenter à mesure que le vieillissement des populations nécessite davantage d'imagerie en coupe, poussant les systèmes de santé vers l'externalisation de la couverture nocturne et des lectures sous-spécialisées. Le triage assisté par IA et les visionneuses sans empreinte locale réduisent les délais de traitement et les dépenses en capital, attirant les prestataires en quête de croissance flexible.[1]Source : American College of Radiology, « Téléradiologie », acr.org La consolidation s'accélère : le rachat de Direct Radiology par ONRAD en janvier 2025 a créé une plateforme à grande échelle desservant 550 sites et a signalé aux investisseurs que la téléradiologie est passée d'un service fragmenté à une couche d'infrastructure stratégique.

Points clés du rapport

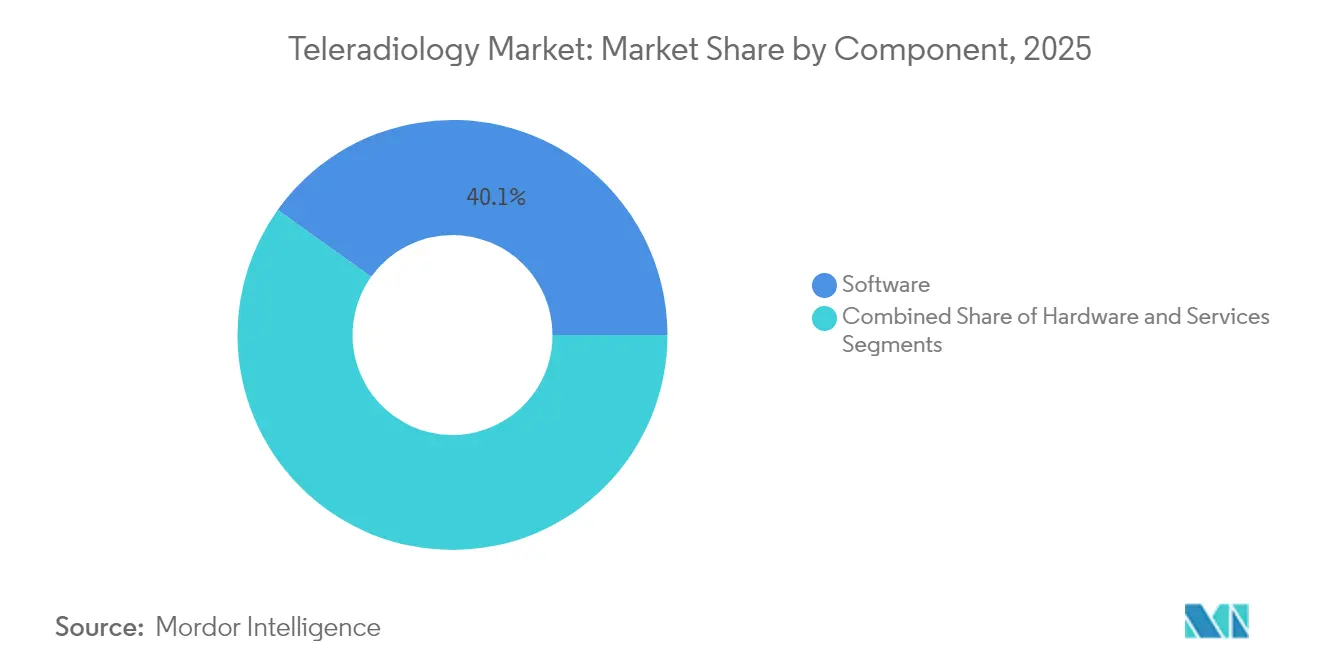

- Par composant, le logiciel représentait 40,12 % du chiffre d'affaires 2025 ; le matériel est en passe d'afficher le TCAC le plus rapide à 14,85 % d'ici 2031.

- Par technique d'imagerie, la TDM était en tête avec 32,35 % de part du marché de la téléradiologie en 2025, tandis que l'IRM devrait afficher un TCAC de 14,62 % jusqu'en 2031.

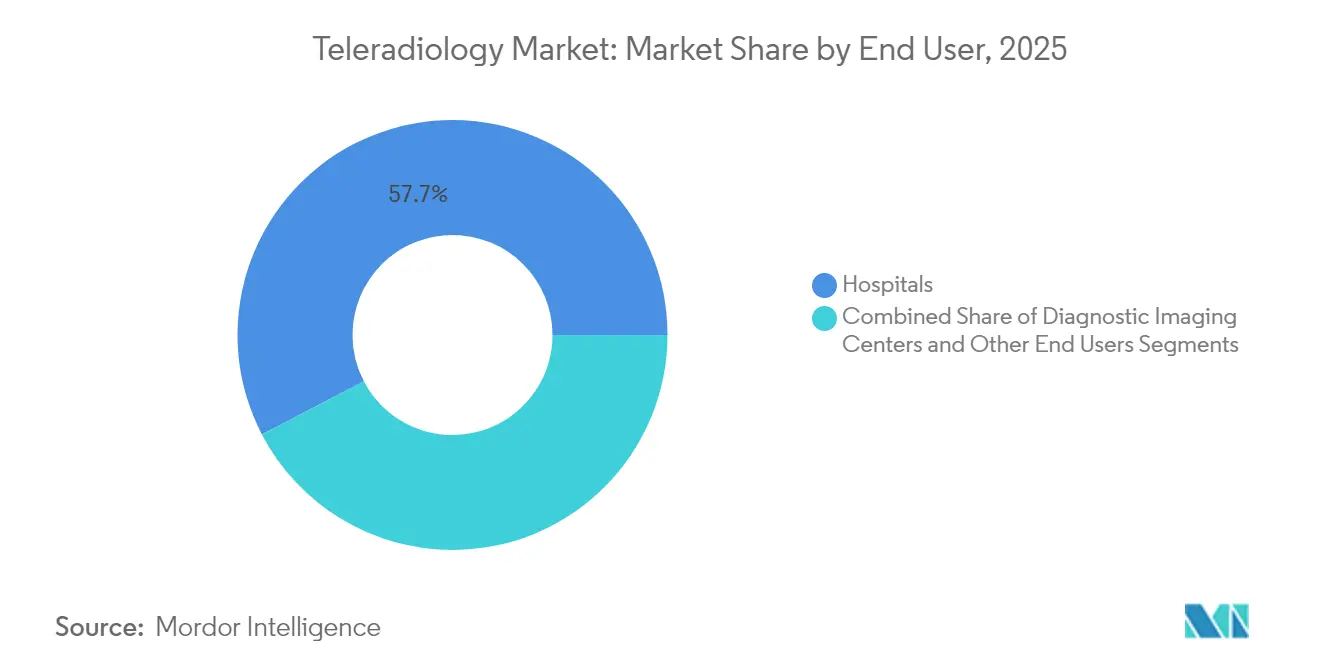

- Par utilisateur final, les hôpitaux représentaient 57,65 % du chiffre d'affaires 2025 ; les centres d'imagerie diagnostique devraient se développer à un TCAC de 15,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 38,41 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 15,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la téléradiologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de radiologues dans les pays de l'OCDE | +3.2% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des volumes mondiaux d'imagerie diagnostique | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la connectivité 5G et haut débit par satellite | +2.1% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Triage des listes de travail assisté par IA augmentant la capacité de lecture | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Externalisation des services nocturnes « Suivre le soleil » | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Visionneuses sans empreinte locale natives du cloud réduisant les dépenses d'investissement | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de radiologues dans les pays de l'OCDE

La demande en imagerie augmente de 27 % sur trois décennies, tandis que la croissance des effectifs de radiologues est stagnante, laissant les hôpitaux sans couverture permanente, notamment dans les sous-spécialités de neurologie, musculo-squelettique et cardiothoracique. La lecture à distance comble à la fois les lacunes géographiques et temporelles, soutient les services d'urgence et attire les jeunes médecins qui privilégient des horaires flexibles. Les régions rurales et mal desservies dépendent en particulier des diagnostics à distance, car le fonctionnement d'un service de radiologie interne est trop coûteux. La nature structurelle de la pénurie garantit une demande à long terme pour les services de téléradiologie.

Augmentation des volumes mondiaux d'imagerie diagnostique

La croissance projetée des modalités d'ici 2055 — TDM 25,1 %, médecine nucléaire 26,9 %, radiographie 17,8 %, échographie 17,3 %, IRM 16,9 % — accentue la pression sur des systèmes de santé déjà aux prises avec des contraintes de personnel. Les maladies chroniques, le vieillissement démographique et l'élargissement des initiatives de dépistage alimentent la hausse des volumes. La téléradiologie permet aux établissements d'absorber les pics de charge de travail sans augmentation proportionnelle de la masse salariale et garantit que les sous-spécialistes interprètent les cas complexes sans que les patients aient à se déplacer vers des centres tertiaires.

Expansion de la connectivité 5G et haut débit par satellite

Les constellations en orbite basse terrestre offrent désormais 50 à 56 Mbps aux sites distants, réduisant la latence et permettant le transfert d'images en direct depuis des cliniques auparavant déconnectées.[2]Source : Lifetrack Medical Systems, « L'impact potentiel de Starlink sur la radiologie à distance », lifetrackmed.com Combinée à la 5G, cette infrastructure permet aux prestataires de téléradiologie de pénétrer rapidement les marchés émergents, de soutenir l'imagerie des traumatismes et des accidents vasculaires cérébraux, et d'élargir leurs portefeuilles de services pour inclure des consultations en temps réel. Ces améliorations de la connectivité permettent l'expansion de la téléradiologie vers des marchés où les limitations d'infrastructure empêchaient auparavant la prestation de services, créant de nouvelles opportunités de revenus pour les prestataires établis tout en améliorant l'accès aux soins dans les régions mal desservies. La réduction de la latence bénéficie particulièrement aux applications sensibles au temps, comme l'imagerie des accidents vasculaires cérébraux et les cas de traumatismes, où les retards diagnostiques ont un impact direct sur les résultats des patients.

Triage des listes de travail assisté par IA augmentant la capacité de lecture

L'IA générative peut supprimer 53 % des cas nécessitant une révision manuelle, réduisant les délais de rendu des comptes rendus et divisant par deux les taux d'erreur grâce à des contrôles qualité automatisés. Les fournisseurs annoncent 90 % de mots dictés en moins pour les comptes rendus de routine, libérant les spécialistes pour se concentrer sur les pathologies complexes. Ces gains se traduisent par des niveaux de service plus rapides, renforçant la compétitivité des prestataires et confirmant l'IA comme critère d'achat central. L'adoption de cette technologie crée des avantages concurrentiels pour les prestataires de téléradiologie capables d'offrir des délais de traitement plus rapides et une précision diagnostique améliorée par rapport aux pratiques radiologiques traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de souveraineté des données | -2.3% | Mondial, particulièrement en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles liés aux licences multi-États et à l'accréditation | -1.8% | Amérique du Nord, avec des répercussions mondiales | Long terme (≥ 4 ans) |

| Latence des liaisons satellitaires dans les zones reculées | -1.2% | Mondial, particulièrement dans les régions rurales et en développement | Court terme (≤ 2 ans) |

| Résistance des syndicats de radiologues en Europe | -0.9% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de souveraineté des données

En 2024, 88 % des entités de santé ont signalé une violation, affectant 106 millions d'Américains. Les systèmes PACS anciens manquent de protections modernes, et les rançongiciels ont provoqué des interruptions de service dépassant un mois et des pertes supérieures à 63 millions USD. Des cadres réglementaires stricts tels que le RGPD augmentent les coûts de conformité pour les lectures transfrontalières, incitant les acheteurs à examiner rigoureusement la posture de sécurité des fournisseurs et à privilégier les partenaires proposant une cyber-assurance et des options de déploiement en cloud souverain.

Obstacles liés aux licences multi-États et à l'accréditation

Les radiologues américains doivent détenir une licence à la fois dans l'État du site d'imagerie et dans leur lieu de lecture, ce qui engendre des charges administratives, des frais de renouvellement et des files d'attente d'accréditation de plusieurs mois. Les directives internationales sont tout aussi strictes, limitant la téléradiologie transfrontalière même lorsque la technologie est prête. Les petits prestataires peinent à supporter les coûts de conformité, ce qui confère un avantage concurrentiel aux grands réseaux disposant d'équipes juridiques dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule la migration vers le cloud

Les solutions logicielles ont généré 40,12 % du chiffre d'affaires 2025, une position soutenue par des modèles d'abonnement qui réduisent les dépenses en capital et offrent des mises à niveau automatiques. Ces plateformes cloud intègrent des modules d'IA, des visionneuses sans empreinte locale et des archives neutres vis-à-vis des fournisseurs auxquelles les cliniciens peuvent accéder depuis n'importe quel appareil. Le portefeuille Genesis de GE HealthCare illustre cette évolution vers une infrastructure élastique qui synchronise les flux de travail multi-sites. Le matériel, représentant les serveurs sur site, les postes de travail haute résolution et les équipements réseau, devrait afficher le TCAC le plus rapide à 14,85 % à mesure que les passerelles 5G et les dispositifs de périphérie se multiplient et que les hôpitaux ruraux ajoutent des récepteurs satellitaires pour se connecter aux centres de lecture métropolitains. Les contrats de services continuent de se développer à mesure que l'externalisation devient courante, mais la taille du marché de la téléradiologie pour les services progresse régulièrement plutôt qu'explosément, car les acheteurs combinent l'assistance des fournisseurs avec leurs équipes informatiques internes.

La vague logicielle génère des économies de coûts proches de 30 % en éliminant la maintenance des centres de données et en permettant une évolutivité à la demande. Les fournisseurs se différencient en intégrant une orchestration par IA qui achemine les études en fonction de la priorité et de la sous-spécialité, réduisant les temps d'inactivité et les transferts manqués. Les architectures hybrides cloud-périphérie garantissent que le prétraitement des images s'effectue localement, puis que l'étude est transférée de manière sécurisée vers des clouds publics pour l'inférence par IA, une architecture qui satisfait aux obligations de confidentialité tout en préservant la bande passante. En conséquence, les établissements des pays à revenu intermédiaire peuvent déployer des solutions d'imagerie complètes sans investissements d'infrastructure de plusieurs millions de dollars, élargissant le marché adressable de la téléradiologie.

Par technique d'imagerie : leadership de la TDM face à l'innovation en IRM

La tomodensitométrie représentait 32,35 % du chiffre d'affaires en 2025, reflétant son caractère indispensable dans les traumatismes, la stadification en oncologie et le dépistage pulmonaire. Des protocoles standardisés permettent une lecture à distance rationalisée, soutenant les services d'urgence qui ont besoin d'un délai de traitement inférieur à 30 minutes. La base de codes de remboursement bien établis de la modalité et son parc de scanners omniprésent la protègent des fluctuations perturbatrices. La taille du marché de la téléradiologie pour la TDM continue de bénéficier des techniques algorithmiques de réduction du bruit qui diminuent la dose de rayonnement, élargissant ainsi les fenêtres d'utilisation en pédiatrie et dans le suivi sériel.

L'imagerie par résonance magnétique devrait progresser à un TCAC de 14,62 %, le plus rapide parmi les modalités. La segmentation améliorée par IA et la quantification automatisée raccourcissent les temps d'acquisition et simplifient l'interprétation, permettant aux établissements ruraux de réaliser des études neuro et orthopédiques complexes et de les transmettre à des radiologues sous-spécialistes. Les systèmes compacts sans hélium réduisent les coûts d'installation, ouvrant de nouvelles cohortes d'acheteurs. L'essor de l'échographie au point de soins et la caractérisation des lésions assistée par IA maintiennent sa pertinence, tandis que la radiographie reste fondamentale pour les soins primaires et les cliniques d'urgence. L'imagerie nucléaire, bien que de niche, génère des marges élevées en oncologie où la spécificité des traceurs exige des lectures expertes rarement disponibles sur site.

Par utilisateur final : la consolidation hospitalière stimule la croissance des centres d'imagerie

Les hôpitaux contrôlaient 57,65 % du chiffre d'affaires 2025, la plus grande part du marché de la téléradiologie, car ils utilisent les lectures à distance pour la couverture nocturne, les consultations sous-spécialisées et la coordination multi-sites qui maintient la qualité cohérente à travers le réseau. Leurs équipes d'achat matures, leurs systèmes informatiques intégrés et leurs voies de remboursement établies leur permettent d'intégrer des visionneuses cloud et des outils de triage par IA sans perturber les flux de travail cliniques. De nombreux grands systèmes effectuent désormais la lecture diurne principale en interne, mais s'appuient sur la téléradiologie pour gérer les pics et les sous-spécialités rares, préservant la productivité du personnel et les normes de sécurité des patients. Les hôpitaux universitaires s'appuient également sur les lectures à distance pour exposer les résidents à un plus large éventail de cas et à des retours d'experts, renforçant les programmes académiques. Ces facteurs maintiennent les hôpitaux au cœur de l'écosystème d'imagerie d'entreprise, même si les pressions financières les poussent à optimiser le coût de chaque examen.

Les centres d'imagerie diagnostique se développent le plus rapidement, avec un TCAC de 15,21 % jusqu'en 2031, car ils exploitent les partenariats de téléradiologie pour les lectures sous-spécialisées tout en évitant la charge salariale des radiologues à temps plein. Les volumes d'imagerie ambulatoire devraient augmenter de 13 % par an, notamment pour la TDM et la TEP, ce qui accroît la taille du marché de la téléradiologie pour ces centres sans nécessiter d'investissements en capital majeurs. Le capital-investissement a reconnu l'évolutivité du modèle, comme en témoigne le rachat de Lumus Imaging en Australie par Affinity Equity Partners pour 658 millions USD, signalant la confiance dans les réseaux de diagnostic distribués. Les chaînes de soins urgents et les cliniques spécialisées emboîtent le pas ; l'outil de détection des fractures par IA d'Experity, homologué par la FDA, montre comment des logiciels ciblés peuvent s'intégrer dans les flux de travail de lecture à distance et ouvrir de nouveaux flux de revenus.

Analyse géographique

L'Amérique du Nord était en tête avec 38,41 % du chiffre d'affaires en 2025, grâce à la couverture Medicare, à des réseaux de fibre optique robustes et à des cadres de responsabilité civile établis qui rassurent les acheteurs. Cependant, les réductions imminentes des tarifs Medicare de 3 à 4 % en 2025 pèsent sur les marges hospitalières, incitant les administrateurs à accélérer les lectures à distance génératrices d'économies. Le capital-investissement reste actif : l'acquisition d'iCAD par RadNet pour 103 millions USD a renforcé sa boîte à outils d'imagerie mammaire par IA, consolidant les avantages d'échelle. Le Canada et le Mexique adoptent la téléradiologie transfrontalière pour la couverture nocturne, en s'appuyant sur des radiologues bilingues pour fluidifier les flux de travail régionaux.

L'Asie-Pacifique est prévue pour un TCAC de 15,78 %, le plus élevé au monde. Les programmes gouvernementaux en Chine et en Inde subventionnent les déploiements de PACS et le haut débit vers les centres de santé primaires, tandis que la croissance de la classe moyenne stimule la demande d'IRM et de TDM haute résolution. Les investissements dans l'IA pour les technologies médicales devraient atteindre 250 millions USD d'ici 2028, et des entreprises telles que RamSoft ont établi des centres régionaux pour servir des clients multilingues. Le réseau I-Med Radiology Network en Australie, valorisé à près de 2 milliards USD, illustre l'appétit des investisseurs pour la consolidation régionale.

L'Europe maintient une dynamique régulière, 84 % des membres de l'UE utilisant déjà la téléradiologie sous une forme ou une autre. Cependant, les règles de souveraineté des données et la résistance syndicale tempèrent la vitesse. Hexarad au Royaume-Uni — soutenu par 13 millions EUR de financement de croissance — ajoute plus de 200 radiologues à ses effectifs, illustrant comment les plateformes peuvent prospérer même dans des environnements réglementés. Les cliniques ambulatoires allemandes affichent des attitudes positives, avec 79,2 % des médecins prescripteurs évaluant favorablement la lecture à distance, indiquant une demande non satisfaite dans les districts ruraux.

Paysage concurrentiel

La téléradiologie reste modérément fragmentée. Les cinq premiers prestataires contrôlent une part substantielle de la valeur facturée mondiale, laissant de la place aux spécialistes régionaux axés sur les traumatismes, la pédiatrie ou les services nocturnes. La consolidation s'est accélérée en 2025 lorsque ONRAD a intégré Direct Radiology dans son réseau, étendant la couverture à 550 sites et signalant une course vers les économies d'échelle. La levée de fonds de 60 millions USD de Rad AI à une valorisation de 525 millions USD souligne comment les performances de l'IA différencient désormais les fournisseurs en réduisant la fatigue et en améliorant la qualité des comptes rendus.

Les partenariats technologiques se multiplient : GE HealthCare collabore avec AWS sur l'IA générative et avec NVIDIA sur l'imagerie autonome, combinant le cloud hyperscale avec du matériel spécialisé pour réduire la latence d'inférence. Siemens Healthineers et Sectra ont conclu un partenariat de partage de données radiologiques en février 2025, signalant l'urgence des fabricants d'équipements établis à proposer des piles de lecture à distance de bout en bout.

Les barrières à l'entrée augmentent à mesure que les systèmes hospitaliers se tournent vers des contrats de plateforme pluriannuels couvrant l'IA, le PACS cloud, la cybersécurité et le personnel sous-spécialisé, limitant les opportunités pour les boutiques nocturnes ad hoc. Pourtant, les acteurs de niche prospèrent en ciblant les centres de soins urgents, les cliniques orthopédiques et les flottes de mammographie mobile qui valorisent les flux de travail spécialisés. Les fournisseurs avancés intègrent des garanties de cybersécurité, l'hébergement en cloud souverain et le soutien à l'accréditation dans des forfaits à tarif unique, séduisant les acheteurs soucieux de conformité en Europe et en Asie.

Leaders du secteur de la téléradiologie

Agfa-Gevaert Group

Everlight Radiology

RamSoft Inc.

Nanox Imaging LTD (USARAD.COM)

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Konica Minolta Healthcare Americas et NewVue dévoilent Exa Teleradiology, une plateforme de flux de travail pilotée par IA qui unifie les listes de travail multi-établissements.

- Février 2025 : ZettaHealth lance Z-Suite, un ERP/BIS adapté aux groupes de lecture professionnels et à la facturation à l'acte.

- Septembre 2024 : Experity intègre une IA homologuée par la FDA pour la détection des fractures dans ses services de lecture à distance en téléradiologie pour les soins urgents.

- Avril 2023 : Aster DM Healthcare a ouvert son Centre de télécommande et son établissement de santé numérique en Inde, qui utilise une technologie de pointe pour fournir tous les services de télésanté sous un même toit, y compris la téléradiologie.

Portée du rapport sur le marché mondial de la téléradiologie

La téléradiologie est la transmission d'images telles que des radiographies, des TDM et des IRM pour partager des informations avec des radiologues ou des médecins d'un endroit à un autre. Le marché de la téléradiologie est segmenté par technique d'imagerie [radiographies, tomodensitométrie (TDM), échographie, imagerie par résonance magnétique (IRM), imagerie nucléaire et autres techniques d'imagerie], composant (matériel et logiciel), utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Radiographie |

| Tomodensitométrie (TDM) |

| Imagerie par résonance magnétique (IRM) |

| Échographie |

| Imagerie nucléaire |

| Mammographie |

| Autres techniques |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par technique d'imagerie | Radiographie | |

| Tomodensitométrie (TDM) | ||

| Imagerie par résonance magnétique (IRM) | ||

| Échographie | ||

| Imagerie nucléaire | ||

| Mammographie | ||

| Autres techniques | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la téléradiologie ?

Le marché est évalué à 7,6 milliards USD en 2026 et devrait atteindre 14,67 milliards USD d'ici 2031.

Quel composant génère le plus de revenus ?

Le logiciel est en tête avec 40,12 % du chiffre d'affaires 2025 grâce aux plateformes basées sur le cloud et à l'IA intégrée.

Quelle modalité croît le plus rapidement ?

L'IRM affiche le TCAC le plus rapide à 14,62 % jusqu'en 2031, grâce à l'IA qui raccourcit les temps d'acquisition et d'interprétation.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation gouvernementale, la demande croissante de la classe moyenne et les programmes de haut débit à grande échelle alimentent un TCAC de 15,78 %.

Comment l'IA influence-t-elle la téléradiologie ?

L'IA automatise le triage, réduit le temps de dictée jusqu'à 90 % et diminue les erreurs de compte rendu, permettant aux radiologues de se concentrer sur les études complexes.

Quels sont les principaux obstacles à l'adoption ?

Les risques de cybersécurité et les exigences de licences multi-États restent les principaux défis opérationnels pour les prestataires qui s'étendent au-delà des frontières.

Dernière mise à jour de la page le: