Taille et parts du marché des PACS spécialisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.95 Milliards de dollars |

| Taille du Marché (2031) | 4.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des PACS spécialisés par Mordor Intelligence

La taille du marché des PACS spécialisés était évaluée à 2,77 milliards USD en 2025 et devrait croître de 2,95 milliards USD en 2026 pour atteindre 4,07 milliards USD d'ici 2031, à un TCAC de 6,64 % durant la période de prévision (2026-2031). L'adoption croissante de l'imagerie à l'échelle de l'entreprise, la migration rapide vers le cloud et les architectures prêtes pour l'IA renforcent la visibilité des revenus à long terme pour le marché des PACS spécialisés. Les fournisseurs dotés de solides références en matière de cybersécurité et de conformité réglementaire attirent des contrats plus importants, les hôpitaux privilégiant les services cloud gérés qui réduisent le coût total de possession. Parallèlement, les outils d'orchestration des flux de travail pilotés par l'IA deviennent indispensables à mesure que les volumes d'imagerie augmentent et que les modèles de remboursement récompensent les améliorations qualitatives fondées sur l'analyse. L'écart croissant de capacités entre les plateformes cloud modernes et les systèmes départementaux hérités devrait maintenir un rythme soutenu de cycles de remplacement, notamment en Amérique du Nord et en Asie-Pacifique.

Principaux enseignements du rapport

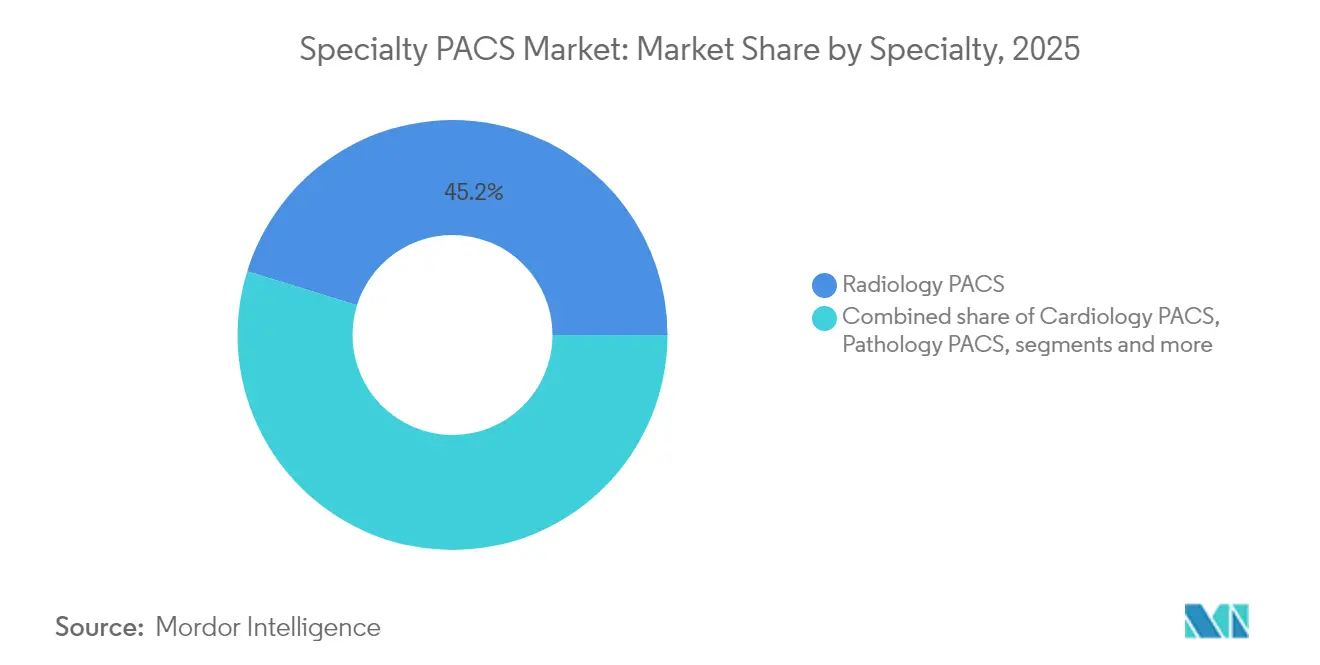

- Par spécialité, la radiologie a représenté 45,20 % de la part du marché des PACS spécialisés en 2025, tandis que l'ophtalmologie devrait se développer à un TCAC de 8,55 % d'ici 2031.

- Par composant, le logiciel était en tête avec une part de 58,70 % de la taille du marché des PACS spécialisés en 2025, mais les services sont en passe d'atteindre un TCAC de 8,18 % sur la période 2026-2031.

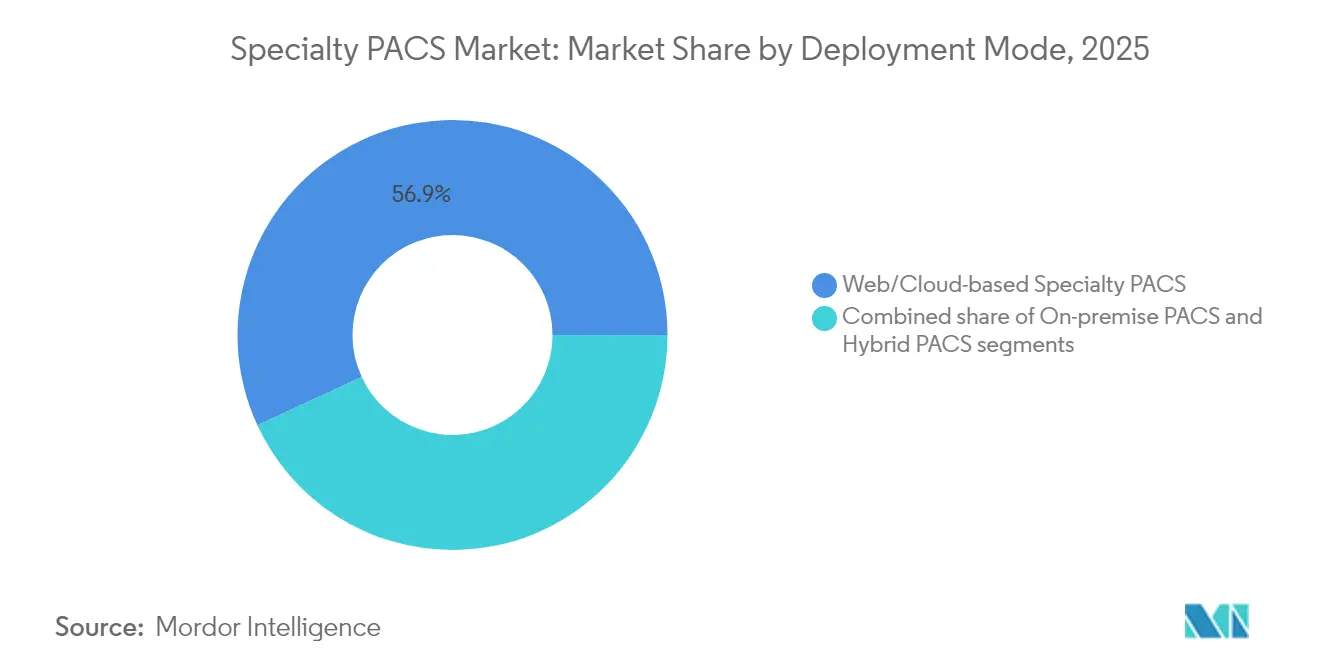

- Par modèle de déploiement, les plateformes web/cloud ont capturé 56,90 % de la part du marché des PACS spécialisés en 2025 et devraient croître à un TCAC de 8,86 %.

- Par utilisateur final, les hôpitaux ont représenté 61,95 % de la taille du marché des PACS spécialisés en 2025, tandis que les centres d'imagerie diagnostique sont positionnés pour un TCAC de 8,05 %.

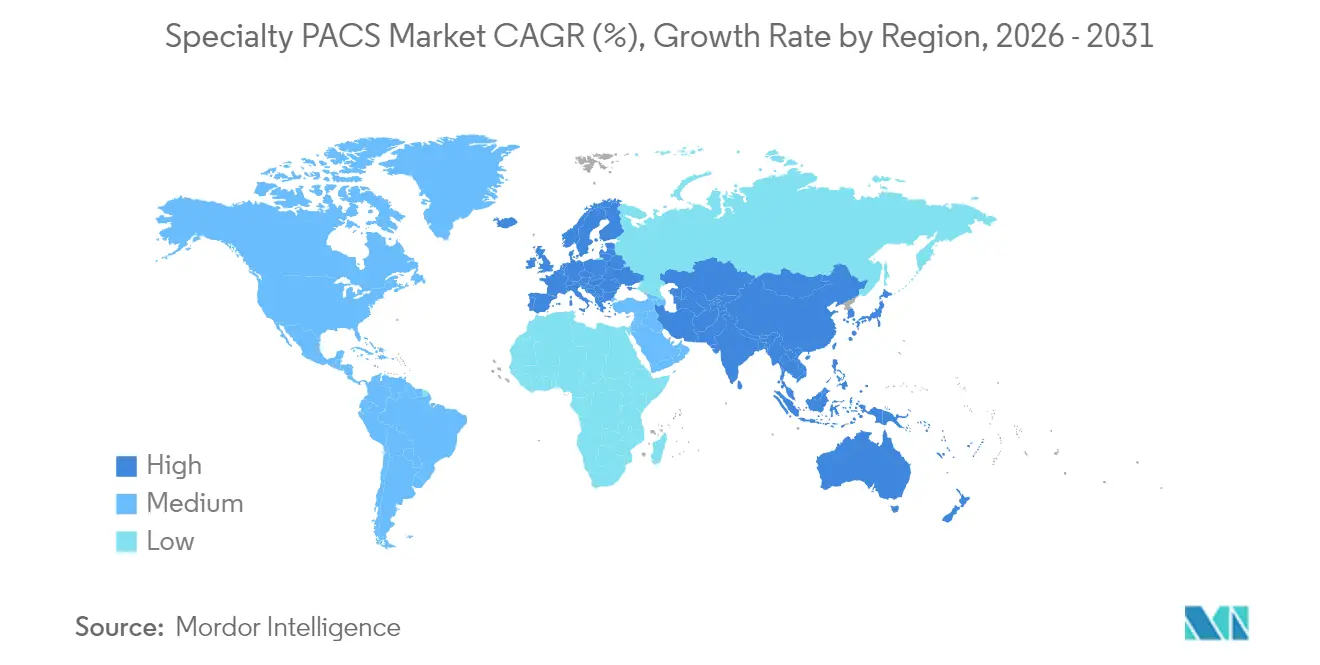

- Par géographie, l'Amérique du Nord détenait 43,85 % de la part du marché des PACS spécialisés en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des PACS spécialisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Utilisation croissante des dispositifs d'imagerie | +1.8% | Mondial, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques | +1.5% | Mondial, principalement Asie-Pacifique et Moyen-Orient & Afrique | Long terme (≥ 4 ans) |

| Adoption de l'imagerie à l'échelle de l'entreprise | +1.2% | Amérique du Nord et Union européenne, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Demande d'architectures prêtes pour l'IA | +1.1% | Amérique du Nord et Union européenne en tête, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyses d'images liées au remboursement | +0.9% | Amérique du Nord, certains marchés de l'Union européenne | Moyen terme (2-4 ans) |

| Essais décentralisés et télé-imagerie | +0.7% | Mondial, zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des dispositifs d'imagerie

Les scanners CT à comptage de photons avancés et les SPECT numériques sont entrés en déploiement commercial en 2025, intensifiant le débit d'imagerie et élargissant la diversité des modalités. L'adoption de l'échographie au point de soin reste élevée dans les environnements post-pandémiques, obligeant les prestataires à sélectionner des plateformes du marché des PACS spécialisés qui gèrent les données des appareils mobiles aussi aisément que les salles de radiologie. La croissance à deux chiffres des remboursements pour l'angiographie coronarienne par scanner augmente encore les volumes d'examens, amplifiant le besoin d'archives neutres vis-à-vis des fournisseurs. Ces dynamiques valorisent les outils de flux de travail pilotés par l'IA qui automatisent le triage et le compte rendu à travers les modalités, soulignant pourquoi les systèmes de santé modernisent l'infrastructure du marché des PACS spécialisés plutôt que de prolonger les contrats hérités.

Charge croissante des maladies chroniques

La prévalence mondiale du diabète et le vieillissement des populations reconfigurent les flux de travail d'imagerie en ophtalmologie et en cardiologie. Les modèles d'IA offrent désormais une sensibilité de 100 % pour le dépistage de la rétinopathie diabétique, incitant les cliniques ophtalmologiques à intégrer des fonctionnalités de comparaison longitudinale au sein des environnements du marché des PACS spécialisés. Les examens échocardiographiques nécessitent également des systèmes d'information cardiovasculaire intégrés pour une analyse précise des tendances, tandis que les services d'oncologie exigent une agrégation d'images inter-spécialités pour s'aligner sur les protocoles de médecine de précision.

Adoption de l'imagerie à l'échelle de l'entreprise

Les systèmes de santé continuent de remplacer les silos départementaux par des archives unifiées couvrant la radiologie, la cardiologie et la pathologie, éliminant ainsi les barrières d'accessibilité qui entravent les soins multidisciplinaires. Plus de 95 % des prestataires nord-américains ont des plans actifs de migration vers le cloud, un changement qui accélère l'adoption du marché des PACS spécialisés, les archives neutres vis-à-vis des fournisseurs devenant obligatoires pour pérenniser les investissements.[1]Bureau de presse Philips, « 95 % des prestataires prévoient une migration vers le cloud », philips.comL'amélioration de la liquidité des données rationalise simultanément le déploiement des modèles d'IA sur des ensembles de données plus larges et plus diversifiés, renforçant la robustesse des algorithmes et la valeur clinique.

Demande d'architectures prêtes pour l'IA

Les orientations de la FDA de 2025 sur les plans de contrôle des changements prédéterminés catalysent la confiance des hôpitaux dans les flux de travail IA. Les plateformes PACS-IA permettent désormais l'inférence en temps réel au niveau de la console de modalité, réduisant le temps de documentation de 45 % et améliorant la réactivité des soins critiques de 37,8 %. Les solutions du marché des PACS spécialisés natives du cloud offrent l'élasticité nécessaire à l'entraînement continu des algorithmes sans coûteux clusters GPU sur site, faisant progresser l'adoption de l'analyse prédictive au-delà des centres académiques pionniers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de confidentialité | -1.3% | Mondial, Amérique du Nord et Union européenne exacerbées | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement et de migration | -1.1% | Mondial, les petits systèmes les plus touchés | Moyen terme (2-4 ans) |

| Risque de dépendance au fournisseur | -0.8% | Mondial, marchés fragmentés | Long terme (≥ 4 ans) |

| Déficit de compétences cloud/IA | -0.9% | Mondial, aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de confidentialité

Des groupes de rançongiciels tels que Rhysida ciblent les archives d'imagerie ; une violation en Pennsylvanie a coûté 65 millions USD en règlements et a attiré l'attention sur les vulnérabilités des PACS. Les exigences obligatoires américaines à venir en matière de cybersécurité devraient entraîner des mises à niveau urgentes du marché des PACS spécialisés, mais de longs processus d'évaluation de la sécurité retardent les mises en service. Les fournisseurs mettent désormais en avant des architectures à confiance zéro et le chiffrement de bout en bout, mais des courbes d'apprentissage abruptes peuvent ralentir l'adoption par les cliniciens.

Coûts élevés d'investissement et de migration

Les turbulences de la chaîne d'approvisionnement ont ajouté 100 000 à 200 000 USD aux prix des scanners haut de gamme, gonflant les budgets de remplacement. Les petits hôpitaux communautaires reportent souvent les projets du marché des PACS spécialisés, augmentant le risque de silos de données. Les abonnements cloud réduisent les dépenses initiales jusqu'à 30 %, bien que les directeurs des systèmes d'information restent prudents face aux frais récurrents et aux coûts de sortie.[2]Équipe de l'imagerie diagnostique, « Les PACS cloud peuvent réduire les coûts informatiques d'imagerie de 30 % », diagnosticimaging.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par spécialité : la domination de la radiologie face à la disruption de l'ophtalmologie

La radiologie a représenté 45,20 % de la part du marché des PACS spécialisés en 2025, témoignant de son statut d'épine dorsale de l'imagerie pour les soins aigus et ambulatoires. L'adoption reste stable car les budgets d'imagerie d'entreprise privilégient les flux de travail de radiologie à grands volumes. En revanche, l'ophtalmologie affiche des perspectives de TCAC de 8,55 % jusqu'en 2031, stimulée par des programmes de dépistage rétinien assistés par l'IA qui détectent l'œdème maculaire diabétique avec une précision de 97 %. La taille du marché des PACS spécialisés pour l'ophtalmologie devrait s'élargir à mesure que les agences de santé publique financent des dépistages de masse, exigeant des fonctionnalités de comparaison longitudinale absentes des anciens systèmes départementaux. La croissance des PACS de cardiologie se poursuit grâce à une intégration étroite avec les suites de comptes rendus d'échocardiographie, tandis que la pathologie numérique gagne en dynamique via les mandats de télépatologie en Europe.

Les spécialités de deuxième rang telles que la neurologie et la santé féminine intègrent des modules d'IA pour la détection des accidents vasculaires cérébraux et l'évaluation de la densité mammaire, catalysant l'adoption au-delà des centres tertiaires. Les segments de l'orthopédie et de la dermatologie bénéficient de la demande en médecine du sport et de l'analyse des lésions par IA, mais se heurtent à des lacunes d'interopérabilité qui allongent les cycles d'approvisionnement. Le marché des PACS spécialisés favorise en définitive les fournisseurs proposant des flux de travail configurables qui respectent les particularités de chaque spécialité tout en partageant une infrastructure d'entreprise commune.

Par composant : essor des services dans un contexte de saturation des logiciels

Le logiciel a conservé 58,70 % de la taille du marché des PACS spécialisés en 2025, reflétant les empreintes de licences établies dans les réseaux hospitaliers. Cependant, les services — hébergement, migration, cybersécurité et gestion des modèles d'IA — sont prévus pour un TCAC de 8,18 %, dépassant le logiciel en raison de l'évolution des hôpitaux vers des contrats axés sur les résultats. De plus en plus, les directeurs des systèmes d'information choisissent des PACS cloud gérés pour pallier les pénuries de talents et déployer rapidement de nouvelles fonctionnalités. Le marché des PACS spécialisés récompense désormais les fournisseurs qui proposent une surveillance 24h/24 et 7j/7 et un réglage continu des performances plutôt que de s'appuyer sur des mises à niveau périodiques de versions.

Les revenus matériels plafonnent à mesure que la consolidation des centres de données et la virtualisation réduisent les volumes de renouvellement des postes de travail. Néanmoins, les écrans de diagnostic haute résolution et les appareils de mise en cache locale restent essentiels pour les cas d'usage sensibles à la latence. Les modèles d'abonnement liés au volume d'imagerie offrent une prévisibilité budgétaire, alignant les incitations des fournisseurs sur les objectifs d'efficacité opérationnelle des prestataires.

Par modèle de déploiement : l'accélération du cloud reconfigure l'infrastructure

Les déploiements web/cloud détenaient 56,90 % de la part du marché des PACS spécialisés en 2025 et affichent les perspectives de TCAC les plus élevées à 8,86 %. La COVID-19 a stimulé les politiques de télétravail qui ont ancré la demande de lecture à distance sécurisée, tandis que la multiplication des incidents de rançongiciels a poussé les dirigeants vers des environnements gérés professionnellement. Les approches hybrides offrent aux systèmes prudents une piste de migration, conservant les archives critiques sur site tout en tirant parti de l'élasticité du cloud pour le traitement par l'IA. Les déploiements sur site persistent dans les centres de défense et académiques aux exigences de cybersécurité spécifiques, mais leur proportion diminuera à mesure que la bande passante réseau s'améliorera.

Les architectures natives du cloud débloquent l'analyse en temps réel et les comptes rendus conversationnels. Les radiologues utilisant la dictée par IA générative au sein d'un environnement de marché des PACS spécialisés basé sur le cloud ont signalé des gains de productivité de 20 %, améliorant le moral face aux pénuries de main-d'œuvre. Les conceptions multi-locataires sécurisées rationalisent également les mises à jour, permettant le déploiement simultané d'algorithmes d'IA homologués par la FDA dans une entreprise sans interruption de service le week-end.

Par utilisateur final : les hôpitaux en tête tandis que les centres d'imagerie accélèrent

Les hôpitaux représentaient 61,95 % de la taille du marché des PACS spécialisés en 2025, ancrés par des investissements en imagerie d'entreprise qui convergent les référentiels de radiologie, de cardiologie et de pathologie. Les grands réseaux de santé intégrés exploitent les économies d'échelle pour négocier des accords groupés matériel-logiciel-services. Pourtant, les centres d'imagerie diagnostique sont positionnés pour un TCAC de 8,05 % jusqu'en 2031, les payeurs orientant les procédures vers des structures ambulatoires moins coûteuses. Ces centres privilégient les PACS cloud nécessitant une infrastructure informatique minimale sur site, permettant une expansion rapide des sites.

Les centres de chirurgie ambulatoire et les cliniques spécialisées ajoutent des modalités d'imagerie pour conserver les orientations, en sélectionnant des plateformes légères du marché des PACS spécialisés avec triage IA intégré pour l'imagerie musculo-squelettique et mammaire. Les instituts académiques continuent de déployer des PACS de recherche pour les essais cliniques, renforçant le besoin de flux de travail de dé-identification configurables.

Analyse géographique

L'Amérique du Nord détenait 43,85 % de la part du marché des PACS spécialisés en 2025, soutenue par des régimes de remboursement matures et des stratégies cloud de pointe. Les extensions de télésanté des Centers for Medicare and Medicaid Services (CMS) et le cadre réglementaire de la FDA en matière d'IA favorisent un environnement permissif pour une itération rapide des produits. L'installation d'innovation en imagerie de 34 millions USD de Canon Medical à Cleveland souligne l'attrait de la région pour les investissements en R&D. Cependant, les mandats renforcés en matière de cybersécurité augmentent les coûts de conformité et allongent les cycles de tests d'implémentation.

L'Asie-Pacifique devrait afficher un TCAC de 9,15 %, le plus rapide de toutes les régions. Singapour a alloué 200 millions USD à l'innovation en IA, tandis que le programme d'hôpitaux intelligents de la Corée du Sud d'une valeur de 1,2 billion de wons (830 millions USD) accélère la pénétration du marché des PACS spécialisés. L'adoption des PACS cloud atténue les pénuries de personnel informatique, et les fonds de capital-investissement ciblent les chaînes d'imagerie régionales pour des stratégies de consolidation. Le segment de l'IA dans les technologies médicales devrait atteindre 250 millions USD d'ici 2028, stimulant davantage la demande en informatique d'imagerie.

L'Europe bénéficie d'une adoption stable portée par des services cloud conformes au RGPD et des projets de santé numérique transfrontaliers. Philips a étendu l'imagerie d'entreprise sur AWS pour desservir les prestataires de l'Union européenne, en intégrant des comptes rendus IA automatisés tout en préservant la confidentialité des données. Néanmoins, des règles d'approvisionnement nationales divergentes allongent les cycles de vente, obligeant les fournisseurs à maintenir des équipes réglementaires multi-juridictionnelles.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté, avec des acteurs majeurs tels que Siemens Healthineers, GE HealthCare, Agfa HealthCare, Philips et Canon Medical Systems réalisant des acquisitions ciblées pour élargir leurs portefeuilles d'IA. La hausse de 7,6 % des revenus d'imagerie de Siemens au premier trimestre 2025 et son programme « New Ambition » visant une croissance annuelle de 6 à 8 % soulignent une stratégie d'approfondissement des offres numériques. L'acquisition par GE HealthCare de MIM Software et de l'activité IA d'Intelligent Ultrasound étend sa suite d'analyses multimodalités.

Les entrants axés sur le cloud promeuvent une tarification à l'utilisation et un déploiement rapide, séduisant les centres ambulatoires cherchant à minimiser les coûts d'infrastructure. Cependant, la rigueur de la FDA et les exigences des clients en matière de garanties de niveau de service favorisent les acteurs établis disposant de larges ressources réglementaires et de support. Les archives neutres vis-à-vis des fournisseurs sont devenues des critères éliminatoires, exerçant une pression sur les fournisseurs de PACS propriétaires pour qu'ils ouvrent leurs interfaces sous peine de perdre des parts de marché.

Les batailles de propriété intellectuelle autour des algorithmes d'IA s'intensifient, les entreprises cherchant à obtenir des brevets pour des modèles de détection spécifiques aux organes. Parallèlement, les alliances stratégiques entre les fournisseurs de modalités et les start-ups d'IA accélèrent le développement de solutions intégrées, comblant les lacunes fonctionnelles et augmentant les coûts de changement.

Leaders du secteur des PACS spécialisés

Siemens Healthineers

Fujifilm Holdings Corporation

Agfa HealthCare

GE Healthcare

Sectra AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Canon Healthcare a investi 34 millions USD pour créer un pôle d'innovation en imagerie à Cleveland en collaboration avec la Cleveland Clinic.

- Janvier 2025 : la FDA a publié des orientations préliminaires sur les dispositifs médicaux à IA, détaillant les plans de contrôle des changements favorisés par les fournisseurs de PACS.

- Décembre 2024 : GE HealthCare a dévoilé plus de 40 innovations en IA lors du congrès RSNA 2024, dont True PACS avec des analyses intégrées.

- Novembre 2024 : GE HealthCare a noué un partenariat avec RadNet pour commercialiser l'IA d'imagerie via des solutions SmartTechnology.

Périmètre du rapport mondial sur le marché des PACS spécialisés

Un système d'archivage et de communication d'images (PACS) est un programme électronique de gestion des images médicales. Il comprend des applications de visualisation des images, des services d'archivage, des bases de données et des cadres, offrant à l'utilisateur un système unifié. Fondamentalement, les PACS sont des dispositifs pour le traitement automatisé des images médicales.

Le marché des PACS spécialisés est segmenté par type (PACS cardiovasculaire, PACS orthopédique, PACS oncologique et autres types), composant (logiciel, services et matériel), développement (PACS spécialisé sur site et PACS spécialisé web/cloud) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente les valeurs en millions USD pour tous les segments susmentionnés.

| PACS de radiologie |

| PACS de cardiologie |

| PACS de pathologie |

| PACS d'ophtalmologie |

| PACS d'orthopédie |

| PACS d'oncologie |

| PACS de dermatologie |

| PACS de neurologie |

| PACS de santé féminine |

| Autres PACS spécialisés |

| Logiciel |

| Services |

| Matériel |

| PACS sur site |

| PACS spécialisé web/cloud |

| PACS hybride |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire et cliniques |

| Instituts de recherche et académiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par spécialité | PACS de radiologie | |

| PACS de cardiologie | ||

| PACS de pathologie | ||

| PACS d'ophtalmologie | ||

| PACS d'orthopédie | ||

| PACS d'oncologie | ||

| PACS de dermatologie | ||

| PACS de neurologie | ||

| PACS de santé féminine | ||

| Autres PACS spécialisés | ||

| Par composant | Logiciel | |

| Services | ||

| Matériel | ||

| Par modèle de déploiement | PACS sur site | |

| PACS spécialisé web/cloud | ||

| PACS hybride | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire et cliniques | ||

| Instituts de recherche et académiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Qu'est-ce qui stimule la croissance rapide du marché des PACS spécialisés ?

La migration généralisée vers le cloud, les architectures prêtes pour l'IA et la hausse des volumes d'imagerie accélèrent l'adoption, propulsant le marché mondial vers 4,07 milliards USD d'ici 2031 à un TCAC de 6,64 %.

Quel segment de spécialité se développe le plus rapidement ?

Les PACS d'ophtalmologie devraient croître à un TCAC de 8,55 %, portés par les programmes de dépistage de la rétinopathie diabétique et de la dégénérescence maculaire assistés par l'IA.

Pourquoi les services surpassent-ils le logiciel en termes de croissance ?

Les hôpitaux préfèrent les services cloud gérés qui réduisent les besoins en personnel informatique et fournissent des mises à jour continues des modèles d'IA, entraînant un TCAC de 8,18 % pour les services par rapport à la trajectoire plus lente du logiciel.

Quelle est l'importance du déploiement cloud dans ce secteur ?

Les plateformes web/cloud commandent déjà 56,90 % de la part de marché et sont prévues pour un TCAC de 8,86 %, reflétant l'appétit des prestataires pour des solutions d'imagerie évolutives, sécurisées et accessibles à distance.

Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,15 % jusqu'en 2031, portée par des investissements gouvernementaux à grande échelle dans la santé numérique et une augmentation des financements du secteur privé.

Dernière mise à jour de la page le: