Taille et Part du Marché des Semences à Pollinisation Ouverte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

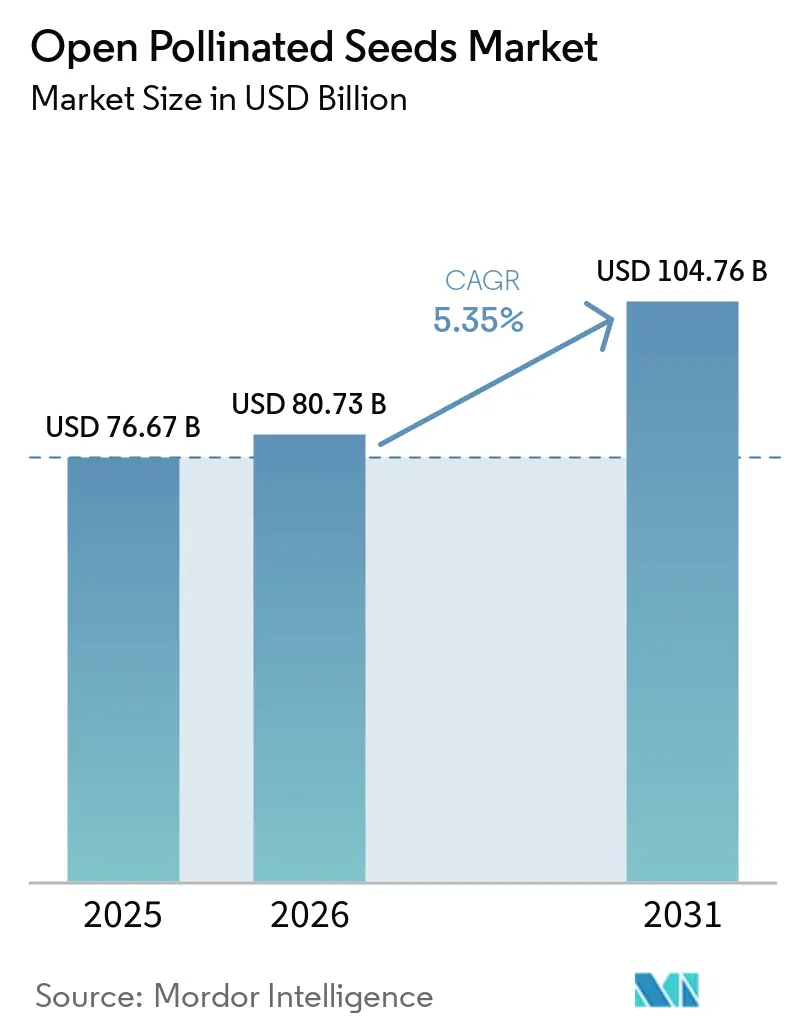

| Taille du Marché (2026) | 80.73 Milliards de dollars |

| Taille du Marché (2031) | 104.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences à Pollinisation Ouverte par Mordor Intelligence

Le marché des semences à pollinisation ouverte était évalué à 76,67 milliards USD en 2025 et devrait croître de 80,73 milliards USD en 2026 à 104,76 milliards USD d'ici 2031, à un TCAC de 5,35 % au cours de la période de prévision de 2026 à 2031. Le marché des semences à pollinisation ouverte englobe à la fois les semences hybrides et les variétés à pollinisation ouverte (VPO), couvrant les grandes cultures et les légumes dans les systèmes agricoles commerciaux, des petits exploitants et institutionnels. La technologie des semences continue d'être l'un des outils les plus rentables dont disposent les agriculteurs pour améliorer la production agricole. La variabilité climatique influence le marché des semences de cultures de deux manières distinctes : par l'adoption de l'empilement de caractères hybrides dans les systèmes agricoles à haute intensité et par le regain d'intérêt pour les variétés à pollinisation ouverte localement adaptées dans les environnements des petits exploitants soumis au stress climatique. De plus, des facteurs tels que la divergence réglementaire, l'inégalité des efforts de recherche et développement et la hausse des coûts de conformité phytosanitaire façonnent la dynamique de l'offre régionale. Malgré ces défis, le marché des semences de cultures bénéficie d'un remplacement annuel régulier des semences dans l'agriculture commerciale, d'une demande croissante pour l'horticulture protégée et d'un besoin croissant de variétés de semences résistantes au climat dans les systèmes semenciers formels et informels.

Principaux Enseignements du Rapport

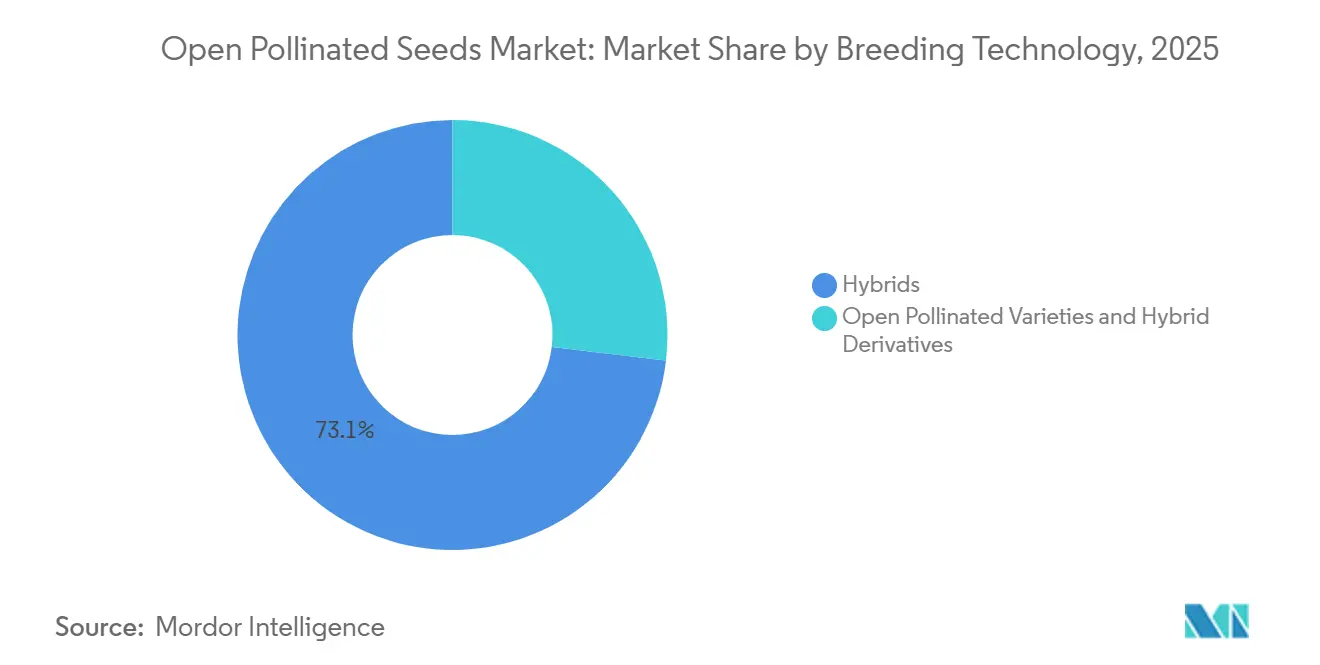

- Par technologie de sélection, la part du marché des semences à pollinisation ouverte pour le segment des hybrides représentait la plus grande part de 73,1 % en 2025, et la taille du marché des hybrides devrait croître au TCAC le plus rapide de 5,5 % de 2026 à 2031.

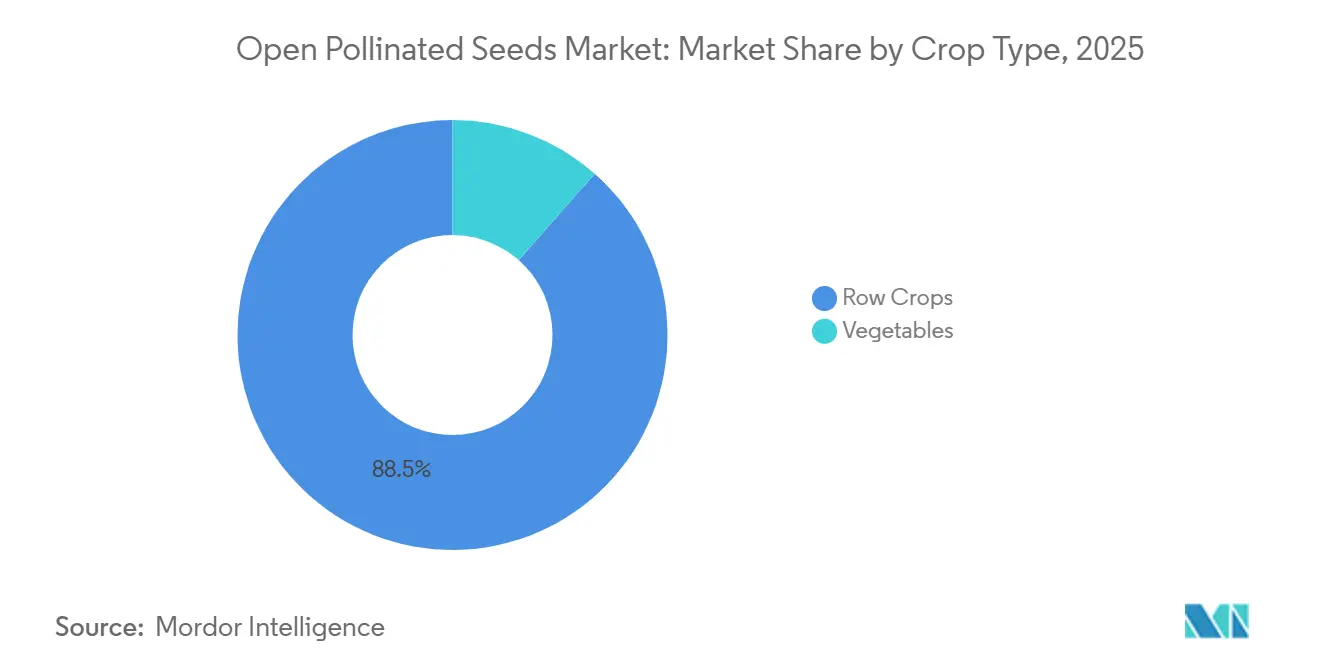

- Par type de culture, les grandes cultures détenaient la plus grande part de revenus de 88,5 % en 2025, tandis que les légumes devraient croître au TCAC le plus rapide de 5,5 % de 2026 à 2031.

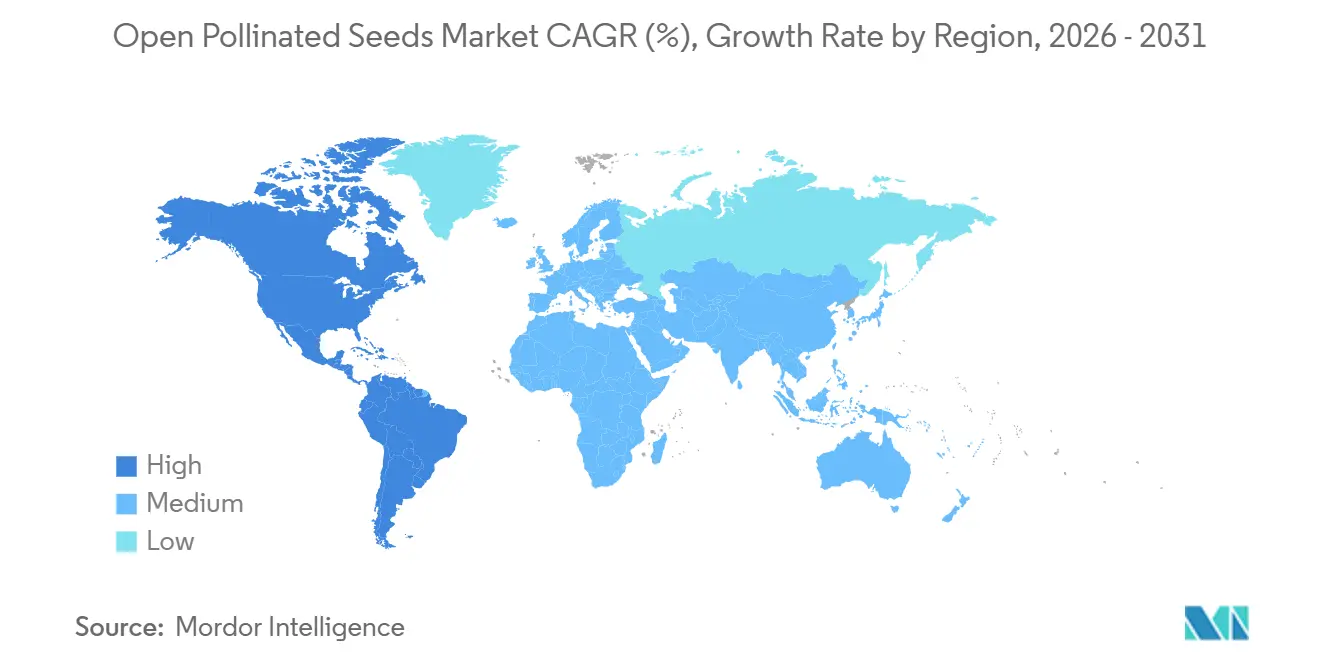

- Par géographie, l'Amérique du Nord représentait la plus grande part de revenus de 35,2 % en 2025, tandis que l'Amérique du Sud devrait croître au TCAC le plus rapide de 6,3 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Semences à Pollinisation Ouverte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits biologiques et de variétés anciennes | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Économies de conservation des semences pour les petits exploitants | +1.1% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Besoin de variétés localement adaptées et résistantes au climat | +1.2% | Mondial, avec des gains précoces en Afrique et en Asie du Sud | Moyen terme (2-4 ans) |

| Expansion des systèmes agricoles régénératifs et à faibles intrants | +0.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Suppression progressive de la dérogation aux semences biologiques de l'Union européenne d'ici 2036 | +0.7% | Europe | Long terme (≥ 4 ans) |

| Sélection participative et plateformes d'essais menés par les agriculteurs | +0.6% | Afrique et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Produits Biologiques et de Variétés Anciennes

La préférence des consommateurs pour les produits biologiques et les variétés anciennes renforce le marché des semences à pollinisation ouverte, en augmentant la valeur commerciale des variétés de cultures traditionnelles et cultivées de manière biologique. Cette tendance a pris encore plus d'élan en avril 2024, lorsque le Parlement européen a adopté sa position sur le règlement proposé sur le matériel de reproduction des végétaux (MRV)[1]Source : Parlement européen, « Production et commercialisation du matériel de reproduction des végétaux dans l'Union », europarl.europa.eu.. Les nouvelles dispositions facilitent la commercialisation et l'échange de variétés de conservation et de matériel hétérogène biologique. Cette réforme est susceptible d'améliorer l'accès au marché pour les cultivars à pollinisation ouverte diversifiés, appréciés pour leur diversité génétique, leur adaptation locale et leurs caractéristiques de produit distinctives. Alors que les détaillants et les producteurs biologiques recherchent des variétés de cultures différenciées, ces évolutions réglementaires consolident la demande à long terme de semences à pollinisation ouverte dans toute l'Europe.

Économies de Conservation des Semences pour les Petits Exploitants

Les petits exploitants agricoles, cherchant à réduire leurs coûts de production, se tournent de plus en plus vers les semences à pollinisation ouverte, principalement en raison de la possibilité de conserver et de réutiliser ces semences. Une étude publiée dans la revue Food Security en mars 2026 souligne que les cultivars à base de population, similaires aux variétés à pollinisation ouverte, offrent une stratégie de sélection économique pour les exploitations agricoles aux ressources limitées. Ces cultivars présentent des performances constantes dans des environnements agroécologiques variés. Alors que les hybrides nécessitent des achats répétés, les variétés à pollinisation ouverte permettent aux agriculteurs de conserver des semences pour les cycles de plantation suivants. Cela améliore non seulement l'accessibilité financière, mais augmente également les taux d'adoption parmi les producteurs à petite échelle. Ces avantages économiques soutiennent la demande soutenue de semences à pollinisation ouverte, en particulier dans les régions agricoles en développement.

Besoin de Variétés Localement Adaptées et Résistantes au Climat

À mesure que la variabilité climatique s'intensifie, la demande de ressources génétiques localement adaptées augmente, renforçant le marché des semences à pollinisation ouverte dans les régions aux prises avec la sécheresse, le stress thermique et des conditions de croissance erratiques. Les variétés à pollinisation ouverte traditionnelles, dotées d'une plus grande diversité génétique, s'adaptent souvent plus efficacement aux environnements agroécologiques locaux que leurs homologues commerciaux uniformes. L'Organisation des Nations Unies pour l'alimentation et l'agriculture, dans son rapport 2025 sur l'état mondial des ressources phytogénétiques pour l'alimentation et l'agriculture, a noté que les agriculteurs cultivent des variétés et des races locales sur 35 millions d'hectares dans 51 pays[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Le troisième rapport sur l'état des ressources phytogénétiques mondiales pour l'alimentation et l'agriculture », fao.org.. Cet effort vise à conserver la diversité génétique et à renforcer la résilience climatique. La dépendance persistante à l'égard de ces variétés de cultures localement adaptées souligne leur rôle essentiel dans le maintien de la productivité face aux défis environnementaux, garantissant une demande robuste à long terme de semences à pollinisation ouverte.

Expansion des Systèmes Agricoles Régénératifs et à Faibles Intrants

Les semences à pollinisation ouverte prospèrent à mesure que les systèmes agricoles régénératifs et à faibles intrants gagnent du terrain. Ces semences s'alignent parfaitement avec les pratiques agricoles qui privilégient les intrants synthétiques minimaux, la gestion des semences sur site et l'adaptabilité locale. L'élan pour cette tendance a été amplifié en mai 2026, mis en évidence par le lancement d'un cadre d'agriculture régénérative par la plateforme de l'Initiative pour une agriculture durable (SAI), soutenue par plus de 40 organisations. Cette initiative souligne un engagement croissant au sein de la chaîne d'approvisionnement en faveur des pratiques régénératives. Alors que les entreprises alimentaires renforcent leurs mandats de durabilité et préconisent une production à intrants réduits, la demande de semences en résonance avec ces méthodes régénératives est appelée à augmenter, renforçant le marché des semences à pollinisation ouverte à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafond de rendement inférieur par rapport aux semences hybrides | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Intensité de R&D privée inférieure aux catégories à dominante hybride | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Risque de production de semences dépendant des pollinisateurs | -0.3% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Charge de conformité en matière de santé des semences et de phytosanitaire | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafond de Rendement Inférieur par Rapport aux Semences Hybrides

Les agriculteurs, en particulier dans les systèmes de production commerciale où la production a un impact direct sur la rentabilité, privilégient souvent la maximisation du rendement. En conséquence, ils optent fréquemment pour des variétés hybrides, attirés par leur potentiel de rendement plus élevé, leur uniformité et leur réactivité à la gestion intensive. Cette préférence attire non seulement les investissements des producteurs et des semenciers, mais limite également l'adoption des semences à pollinisation ouverte dans les systèmes à haute productivité. L'Organisation des Nations Unies pour l'alimentation et l'agriculture rapporte que les semences de maïs hybride dominent, couvrant plus de 60 % de la superficie mondiale de maïs. Cela souligne la forte inclination vers la génétique hybride dans l'un des plus grands marchés semenciers mondiaux, intensifiant la pression concurrentielle sur les variétés à pollinisation ouverte et freinant la croissance du marché des semences à pollinisation ouverte.

Charge de Conformité en Matière de Santé des Semences et de Phytosanitaire

Des réglementations plus strictes en matière de santé des semences et de phytosanitaire resserrent leur emprise sur le marché des semences à pollinisation ouverte, affectant les mouvements de semences tant nationaux qu'internationaux. Les préoccupations accrues concernant les ravageurs et maladies transmis par les semences ont conduit les autorités réglementaires à renforcer les protocoles d'inspection, de documentation et de gestion des risques phytosanitaires dans le commerce des semences. En mars 2025, le Bureau de l'industrie végétale (BPI), sous l'égide du Conseil philippin pour l'agriculture et la pêche (PCAF), a tenu une consultation publique sur les lignes directrices phytosanitaires actualisées pour le mouvement des semences[3]Source : Conseil philippin pour l'agriculture et la pêche, « Le BPI sollicite le PCAF NSCS sur les lignes directrices relatives aux exigences phytosanitaires pour le mouvement des semences », pcaf.da.gov.ph.. Cette initiative souligne le renforcement du contrôle réglementaire sur la santé des semences et le commerce transfrontalier. Bien que ces réglementations visent à renforcer la biosécurité, elles augmentent par inadvertance les défis de conformité et administratifs pour les producteurs de semences. Cela est particulièrement vrai pour les petites entreprises semencières et les réseaux communautaires de semences, ce qui pourrait entraver la croissance du marché des semences à pollinisation ouverte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Constituent la Base de Revenus Tandis que les Variétés à Pollinisation Ouverte Conservent une Importance Stratégique

La part du marché des semences à pollinisation ouverte pour le segment des hybrides était la plus grande à 73,1 % en 2025, reflétant la forte préférence pour les variétés de semences à haut rendement et uniformes dans l'agriculture commerciale. Les hybrides dominent les principales cultures de plein champ en raison de leur productivité accrue, de leur cohérence et de leur adaptabilité aux systèmes agricoles modernes. Cette domination est portée par les avancées continues en matière de sélection, l'amélioration de la résistance aux maladies et la compatibilité avec les pratiques agricoles mécanisées. Les producteurs commerciaux considèrent de plus en plus les achats de semences hybrides comme un intrant de production essentiel, soutenant la demande et renforçant la position dominante du segment sur les marchés agricoles développés et émergents.

La taille du marché des hybrides devrait croître au TCAC le plus rapide de 5,5 % de 2026 à 2031, soutenue par les avancées continues dans les technologies de sélection et l'introduction d'une génétique de cultures améliorée. L'expansion du développement des hybrides vers des catégories de cultures supplémentaires élargit leur importance commerciale au-delà des applications traditionnelles. Les semenciers investissent dans des programmes de sélection pour améliorer la tolérance au stress, la stabilité du rendement et les performances agronomiques. Parallèlement, les variétés à pollinisation ouverte restent importantes dans les systèmes de conservation des semences, les pratiques agricoles localisées et la production biologique, créant une structure de marché équilibrée qui soutient à la fois l'innovation commerciale et la diversité des agriculteurs.

Par Type de Culture : Les Grandes Cultures Stimulent l'Échelle Tandis que les Légumes Soutiennent une Croissance Plus Rapide

Les grandes cultures représentaient la plus grande part de revenus de 88,5 % en 2025, reflétant leur rôle central dans la production agricole mondiale. Des cultures telles que le maïs, le blé, le riz, le soja, le coton, le colza, le sorgho, les cultures fourragères et les légumineuses dominent la demande de semences en raison de leur importance dans les chaînes de valeur alimentaires, fourragères, fibreuses et industrielles. Le remplacement des semences reste une pratique courante dans l'agriculture commerciale des grandes cultures, assurant une demande constante pour les variétés hybrides et à pollinisation ouverte. Ce segment bénéficie également d'investissements substantiels en sélection visant à améliorer la productivité, la résilience et les performances agronomiques dans divers environnements de culture et systèmes de production.

Les légumes devraient croître au TCAC le plus rapide de 5,5 % de 2026 à 2031, portés par une demande croissante de cultures horticoles à haute valeur ajoutée. Le marché des semences de légumes bénéficie d'une spécialisation variétale accrue, de cycles de développement de produits plus courts et d'un accent croissant sur les attributs de qualité tels que l'apparence, la durée de conservation et la résistance aux maladies. Les producteurs adoptent de plus en plus des variétés de semences améliorées pour répondre aux préférences évolutives des consommateurs et s'adapter aux conditions de production changeantes. Les opportunités de croissance sont particulièrement notables dans les cultures nécessitant des solutions de sélection spécialisées, favorisant l'innovation continue et renforçant le rôle des semences de légumes dans la croissance globale du marché.

Analyse Géographique

L'Amérique du Nord détenait la plus grande part de revenus de 35,2 % en 2025, soutenue par l'adoption avancée de la technologie des semences, des systèmes agricoles commerciaux solides et des investissements importants dans la sélection des cultures. La région bénéficie de pratiques de remplacement des semences bien établies et d'une chaîne de valeur agricole très développée qui encourage l'adoption continue de variétés améliorées. Les agriculteurs utilisent de plus en plus la génétique avancée pour améliorer la productivité, la résilience et la rentabilité des principales cultures. De solides capacités de recherche, de vastes réseaux de distribution et une innovation continue des produits continuent de renforcer la position de leadership de l'Amérique du Nord dans le secteur mondial des semences et de soutenir une demande de marché soutenue.

L'Amérique du Sud devrait croître au TCAC le plus rapide de 6,3 % de 2026 à 2031, portée par l'expansion des zones de culture, l'adoption croissante de variétés de semences améliorées et l'augmentation des exportations agricoles. Les pays de la région continuent d'investir dans des pratiques agricoles modernes qui soutiennent des rendements plus élevés et de meilleures performances des cultures. Les semenciers renforcent leur présence grâce à des programmes de sélection adaptés aux conditions de culture locales et aux exigences évolutives des agriculteurs. La combinaison de ressources agricoles favorables, de l'expansion de la production commerciale et de l'adoption croissante des technologies continue de créer des opportunités attractives pour l'expansion du secteur semencier dans toute la région.

L'Afrique et le Moyen-Orient deviennent des régions de croissance de plus en plus importantes à mesure que les gouvernements et les organisations agricoles accordent la priorité aux améliorations de la productivité et au développement des systèmes semenciers. Selon le Service de recherche économique du Département de l'agriculture des États-Unis, plus de 90 % des superficies en maïs, soja et coton aux États-Unis utilisaient des variétés génétiquement modifiées en 2025, démontrant l'importance continue des technologies de sélection avancées dans l'agriculture commerciale. Des efforts similaires visant à améliorer la qualité des semences, les performances variétales et l'accès des agriculteurs soutiennent les initiatives de modernisation dans les économies agricoles émergentes et encouragent une adoption plus large de variétés de semences améliorées.

Paysage Concurrentiel

Le marché des semences à pollinisation ouverte est modérément fragmenté, avec des acteurs clés notamment Groupe Limagrain Holding, East-West Seed International Ltd., Takii & Co., Ltd., Sakata Seed Corporation et Bayer AG. Ces entreprises se concentrent sur l'amélioration des performances variétales, le renforcement des pipelines de sélection et la fourniture de solutions semencières localement adaptées. La différenciation concurrentielle repose de plus en plus sur le développement de variétés répondant aux exigences de productivité, de résilience et de durabilité. Pour y parvenir, les entreprises investissent dans des infrastructures de recherche, des technologies de sélection avancées et des collaborations stratégiques visant à fournir des produits semenciers améliorés dans divers systèmes agricoles.

L'innovation joue un rôle essentiel dans les stratégies concurrentielles des semenciers qui cherchent à renforcer leurs portefeuilles et à répondre aux besoins évolutifs des producteurs. Les investissements dans l'efficacité de la sélection, l'amélioration de la qualité des semences et la génétique avancée stimulent le développement de variétés améliorées pour les grandes cultures et les légumes. De plus, les entreprises élargissent leurs initiatives de recherche axées sur la résilience climatique, la résistance aux maladies et l'efficacité d'utilisation des ressources. L'accent croissant mis sur les pratiques agricoles durables favorise la création de produits capables de maintenir la productivité dans des conditions environnementales changeantes tout en soutenant les objectifs de développement agricole à long terme.

Le positionnement concurrentiel sur le marché est de plus en plus façonné par les investissements dans la production de semences et l'infrastructure de la chaîne d'approvisionnement. Par exemple, en février 2026, Bayer AG a inauguré un nouveau centre de production de semences de légumes à Khon Kaen, en Thaïlande, avec un investissement de 310 millions THB (8,6 millions USD). Cette installation est conçue pour améliorer les capacités d'approvisionnement en semences régionales et mondiales en consolidant des activités telles que le traitement, le stockage, les tests de qualité et la distribution des semences. Ces investissements soulignent l'importance d'une infrastructure de production intégrée pour renforcer la compétitivité sur le marché et garantir une disponibilité fiable des semences.

Leaders du Secteur des Semences à Pollinisation Ouverte

Groupe Limagrain Holding

East-West Seed International Ltd.

Takii & Co., Ltd.

Sakata Seed Corporation

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Corteva, Inc. a annoncé que son activité avancée de semences et de génétique opérera sous le nom de Vylor, Inc. à la suite de sa séparation prévue au quatrième trimestre 2026. Vylor débutera ses activités avec plus de 4 000 brevets de ressources génétiques et un solide portefeuille d'innovation semencière, renforçant sa présence sur les marchés des semences de cultures hybrides et à pollinisation ouverte.

- Février 2026 : Bayer AG a annoncé l'expansion de son programme d'essais en champ Ground Breakers pour le système Preceon Smart Corn, visant à couvrir environ 85 000 acres d'ici 2025 dans le cadre de ses plans pour un lancement commercial plus large. Cette initiative renforce les capacités de sélection des semences et les caractères agronomiques de Bayer, ce qui pourrait également soutenir les avancées dans les variétés de semences à pollinisation ouverte pour divers systèmes de production de cultures.

- Novembre 2025 : Enza Zaden Beheer B.V. a conclu un accord stratégique pour concéder sous licence la plateforme de sélection végétale de précision Fulcrum de Pairwise. Cette collaboration se concentre sur la recherche en édition génique pour la sélection de légumes, avec des applications futures potentielles dans le développement de caractères de résistance aux maladies pour les variétés de légumes à pollinisation ouverte et hybrides.

Portée du Rapport sur le Marché Mondial des Semences à Pollinisation Ouverte

Les semences à pollinisation ouverte sont produites par des processus de pollinisation naturelle, permettant aux plantes de se reproduire conformément à leur type sur des générations successives. Ces semences permettent aux agriculteurs de conserver et de replanter des semences issues des récoltes, offrant une solution rentable pour les systèmes agricoles traditionnels, biologiques et des petits exploitants. Le rapport sur le marché des semences de cultures à pollinisation ouverte est segmenté par technologie de sélection (hybrides et variétés à pollinisation ouverte et dérivés hybrides), par type de culture (grandes cultures et légumes) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Résistants aux Insectes | |

| Variétés à Pollinisation Ouverte et Dérivés Hybrides | ||

| Grandes Cultures | Cultures Fibreuses | Coton |

| Autres Cultures Fibreuses | ||

| Cultures Fourragères | Luzerne | |

| Maïs Fourrager | ||

| Sorgho Fourrager | ||

| Autres Cultures Fourragères | ||

| Céréales et Grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres Céréales et Grains | ||

| Oléagineux | Colza, Navette et Moutarde | |

| Soja | ||

| Tournesol | ||

| Autres Oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres Légumes Non Classifiés | ||

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Thaïlande | |

| Philippines | |

| Indonésie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Iran |

| Turquie | |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Tanzanie | |

| Nigéria | |

| Reste de l'Afrique |

| Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Résistants aux Insectes | ||

| Variétés à Pollinisation Ouverte et Dérivés Hybrides | |||

| Par Type de Culture | Grandes Cultures | Cultures Fibreuses | Coton |

| Autres Cultures Fibreuses | |||

| Cultures Fourragères | Luzerne | ||

| Maïs Fourrager | |||

| Sorgho Fourrager | |||

| Autres Cultures Fourragères | |||

| Céréales et Grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres Céréales et Grains | |||

| Oléagineux | Colza, Navette et Moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres Oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et Brocoli | |||

| Autres Brassicacées | |||

| Cucurbitacées | Concombre et Cornichon | ||

| Citrouille et Courge | |||

| Autres Cucurbitacées | |||

| Racines et Bulbes | Ail | ||

| Oignon | |||

| Pomme de Terre | |||

| Autres Racines et Bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres Solanacées | |||

| Légumes Non Classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres Légumes Non Classifiés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Italie | |||

| Espagne | |||

| Royaume-Uni | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Thaïlande | |||

| Philippines | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient | Iran | ||

| Turquie | |||

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Tanzanie | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des semences de cultures d'ici 2031 ?

Le marché des semences de cultures devrait atteindre 104,76 milliards USD d'ici 2031.

Quelle région mène la demande mondiale de semences de cultures en 2025 ?

L'Amérique du Nord était en tête avec la plus grande part de marché de 35,2 % en 2025.

Quelle région connaît la croissance la plus rapide dans le domaine des semences de cultures ?

L'Amérique du Sud devrait enregistrer la croissance régionale la plus rapide à un TCAC de 6,3 % de 2026 à 2031.

Pourquoi les hybrides dominent-ils les ventes de semences ?

Les hybrides détenaient la plus grande part de 73,1 % de la valeur en 2025 car ils offrent de solides économies de rendement, une demande de remplacement annuel et une intégration profonde avec les packages de caractères modernes dans les principales grandes cultures.

Dernière mise à jour de la page le: