Taille et part du marché des semences florales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

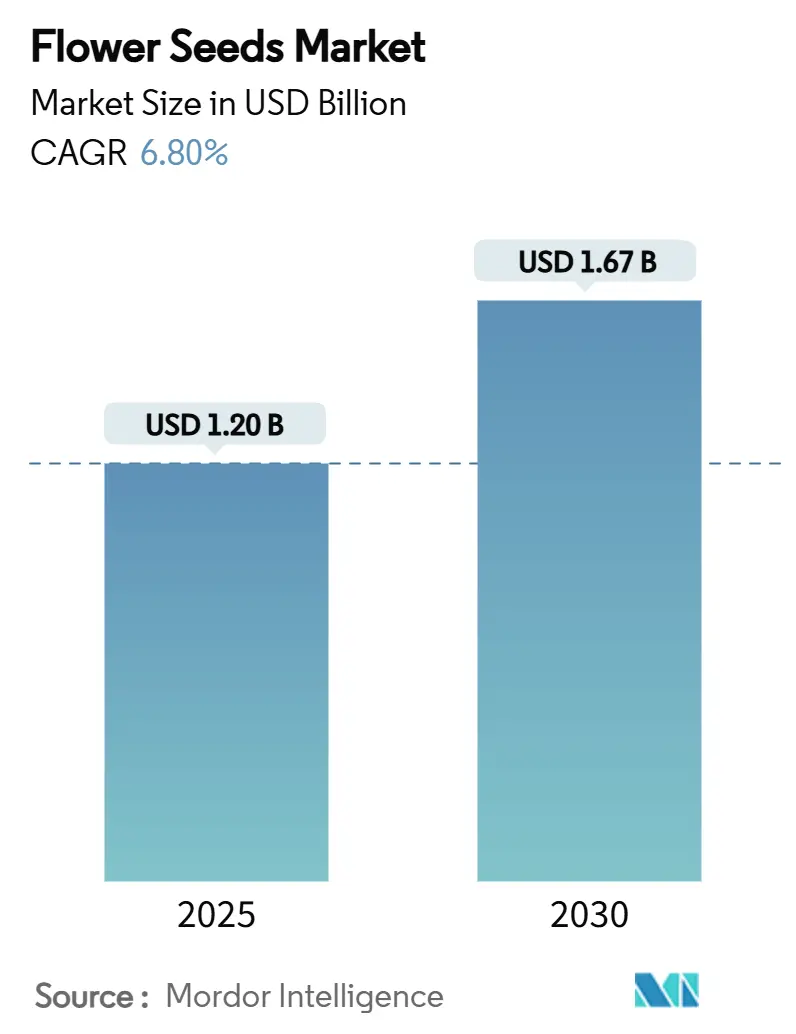

| Taille du Marché (2025) | 1.20 Milliards de dollars |

| Taille du Marché (2030) | 1.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

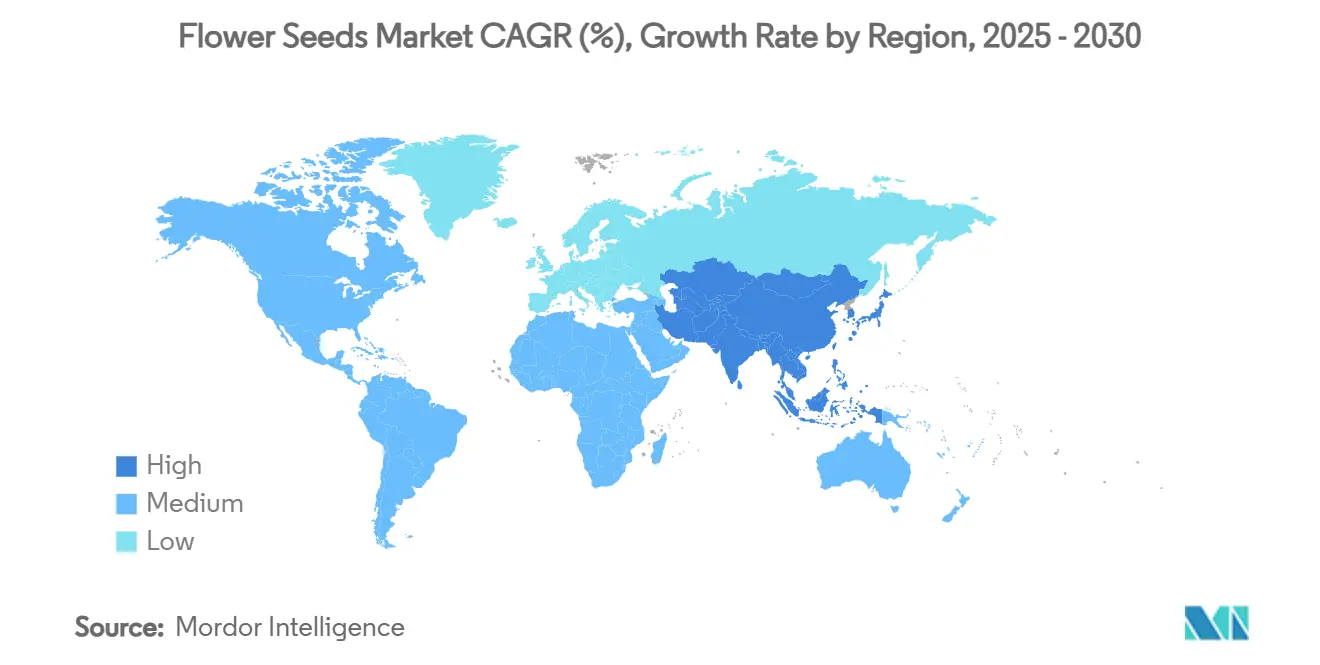

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences florales par Mordor Intelligence

Le marché mondial des semences florales a atteint une taille de 1,20 milliard USD en 2025 et devrait progresser jusqu'à 1,67 milliard USD d'ici 2030, reflétant un TCAC de 6,8 % sur la période de prévision. La reprise macroéconomique, les politiques d'aménagement paysager résilientes au climat et la numérisation du commerce de détail orientent une création de valeur régulière dans les économies productrices et consommatrices. L'Asie-Pacifique constitue le bassin de demande à la croissance la plus rapide, tandis que l'Europe conserve la plus grande empreinte régionale grâce à des systèmes de distribution matures et à des programmes de soutien aux pollinisateurs robustes. La différenciation des produits s'intensifie à mesure que les sélectionneurs combinent des outils moléculaires avec le croisement traditionnel pour prolonger la durée de floraison, améliorer la tolérance à la sécheresse et créer de nouvelles gammes de couleurs. Du côté commercial, les exploitants de serres poursuivent l'éclairage écoénergétique et le contrôle climatique pour contrer la volatilité des coûts des services publics, tandis que les consommateurs résidentiels se tournent vers des cultivars compacts adaptés aux espaces urbains limités. Les plateformes en ligne qui proposent des boîtes d'abonnement et fournissent des conseils agronomiques se développent rapidement, captant de nouveaux adeptes du jardinage en loisir et remodelant l'économie d'acquisition des clients sur l'ensemble du marché des semences florales.

Principaux enseignements du rapport

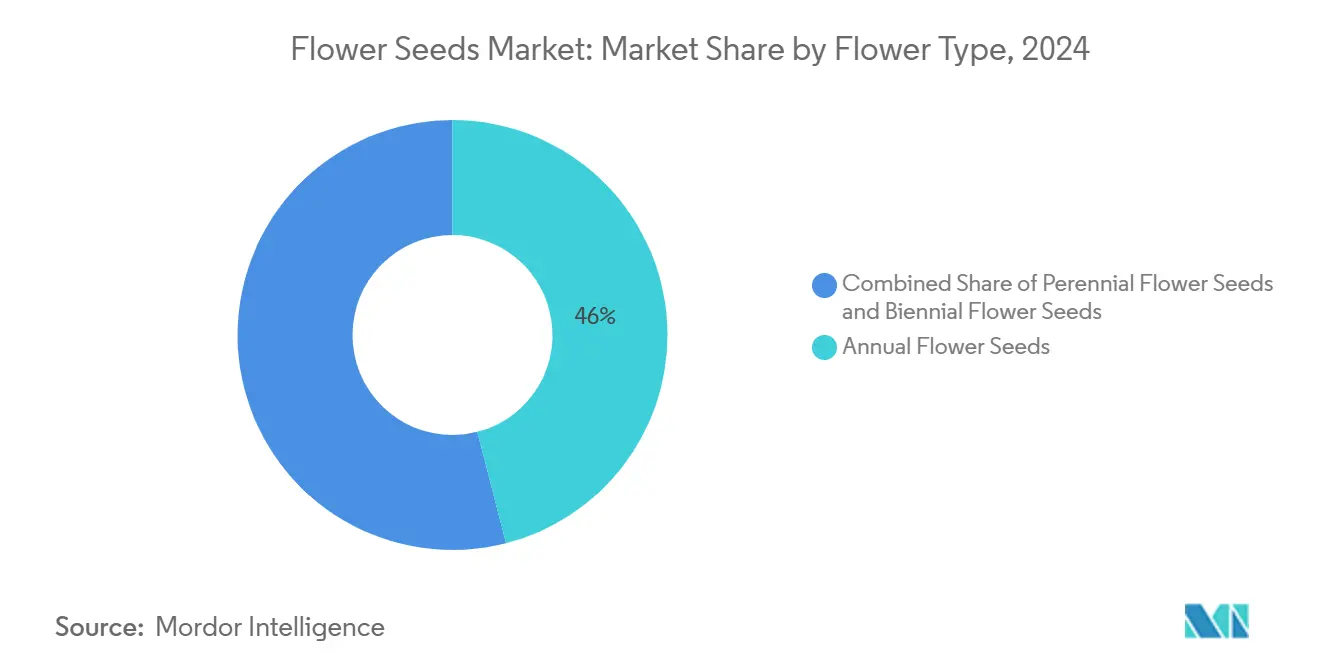

- Par type de fleur, les variétés annuelles ont dominé avec 46 % de la part du marché des semences florales en 2024, tandis que les variétés vivaces devraient se développer à un TCAC de 7,5 % jusqu'en 2030.

- Par type de semence, les produits à pollinisation ouverte représentaient 57 % de la taille du marché des semences florales en 2024, et les offres hybrides devraient croître à un TCAC de 7,0 % jusqu'en 2030.

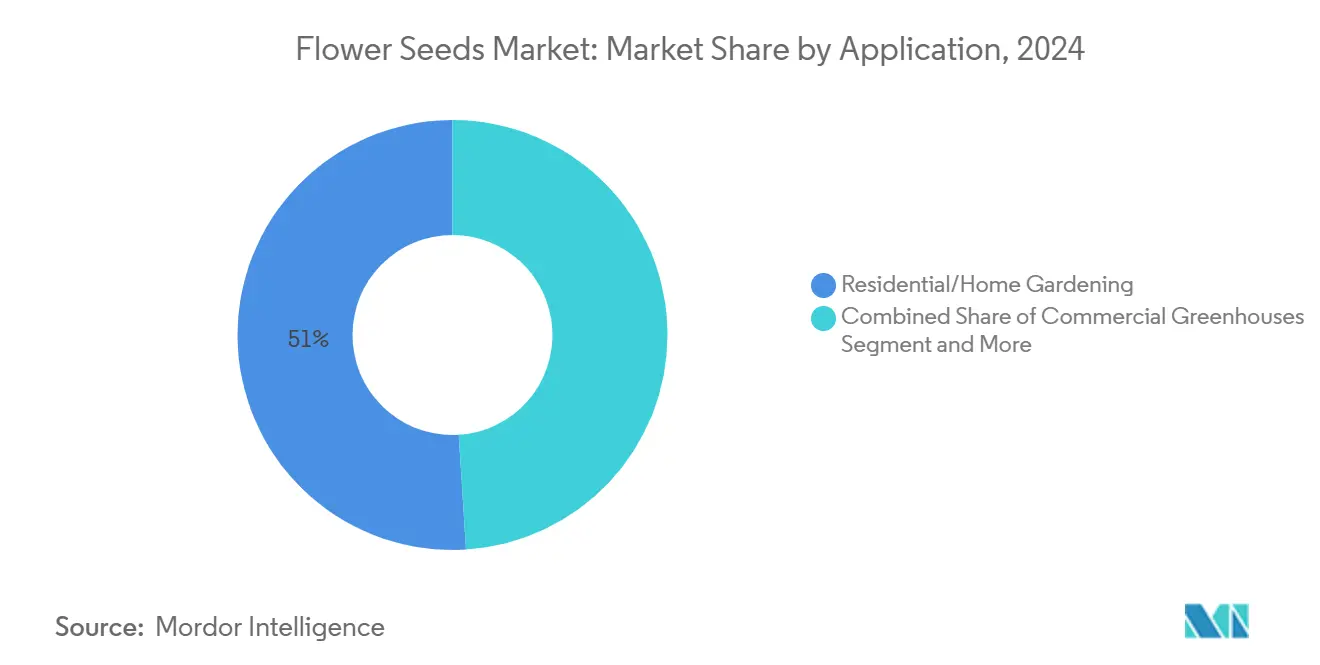

- Par application, le segment résidentiel représentait 51 % du chiffre d'affaires de 2024, tandis que les serres commerciales affichaient la trajectoire la plus rapide, avec un TCAC de 7,7 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail hors ligne a conservé une part de chiffre d'affaires de 61 % en 2024, tandis que le commerce de détail en ligne progresse à un TCAC de 9,2 % jusqu'en 2030.

- Par géographie, l'Europe a capté 32 % de la valeur de 2024, et l'Asie-Pacifique est en passe d'afficher un TCAC de 7,9 % jusqu'en 2030.

- Ball Horticultural Company et Syngenta Group ont ensemble représenté 26 % de la part de marché combinée en 2024, soulignant un paysage concurrentiel modérément concentré.

Tendances et perspectives du marché mondial des semences florales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande d'aménagement paysager ornemental résilient au climat | +1.2% | Amérique du Nord et Europe, adoption croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible stimulant le jardinage comme loisir | +1.5% | Cœur de l'Asie-Pacifique et extension vers les marchés africains émergents | Long terme (≥ 4 ans) |

| Développement des jardins urbains sur les toits et des jardins verticaux | +0.8% | Mégapoles mondiales menées par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des modèles d'abonnement de semences en ligne | +0.6% | Amérique du Nord et Europe avec un déploiement rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation en semences hybrides pour une floraison prolongée | +0.9% | Concentrée dans les marchés développés, l'adoption se répand dans le monde entier | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de soutien aux pollinisateurs stimulant les plantations florales | +0.7% | Amérique du Nord et Europe, programmes naissants en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'aménagement paysager ornemental résilient au climat

Les autorités municipales et les gestionnaires de domaines d'entreprises spécifient de plus en plus des mélanges de fleurs tolérants à la sécheresse pour répondre aux mandats de rareté de l'eau. Des espèces telles que l'asclépiade tubéreuse et la verveine bleue sont intégrées dans des mélanges de semences pour espaces publics afin de renforcer les services écosystémiques tout en réduisant les budgets d'irrigation[1]Service de conservation des ressources naturelles, "Établissement d'habitats pour les pollinisateurs," usda.gov. Les cadres d'approvisionnement qui accordent des crédits pour les plantations favorables aux pollinisateurs renforcent les commandes récurrentes, permettant aux fournisseurs d'étendre les gammes de semences indigènes à grande échelle. La recherche sur les solutions fondées sur la nature décrit également les bandes fleuries comme des atténuateurs efficaces des eaux pluviales, une conclusion qui élève leur rôle dans la planification des investissements en infrastructure urbaine.

Hausse du revenu disponible stimulant le jardinage comme loisir

Les gains salariaux ajustés à l'inflation en Chine, en Inde et en Indonésie ont augmenté les dépenses discrétionnaires, faisant du jardinage à domicile une amélioration du style de vie abordable. L'esthétique portée par les réseaux sociaux, notamment les réaménagements de balcons, amplifie la demande de soucis hybrides et de zinnias à fort impact visuel. Les programmes de conservation gouvernementaux tels que le Partenariat pour les pollinisateurs de Nouvelle-Angleterre offrent une protection en matière de responsabilité aux jardiniers participants, incitant davantage à la création de jardins fleuris privés[2]Service de conservation des ressources naturelles, "Établissement d'habitats pour les pollinisateurs," usda.gov. Un pouvoir d'achat plus élevé se traduit également par une volonté d'acheter des enrobages de semences à valeur ajoutée qui améliorent la germination.

Expansion des modèles d'abonnement de semences en ligne

Les portails de vente directe aux consommateurs captent les jardiniers débutants en proposant des assortiments saisonniers accompagnés de guides pratiques. Les analyses de données intégrées fournissent des recommandations de cultivars spécifiques à chaque région, faisant progresser les taux de rachat au-delà des moyennes du commerce de détail traditionnel. Les coûts de fret ayant retrouvé leurs niveaux d'avant la pandémie, les plateformes de commerce électronique ont regagné leur levier de marge brute, permettant des promotions tarifaires compétitives que les magasins hors ligne peinent à égaler.

Innovation en semences hybrides pour une floraison prolongée

Les sélectionneurs appliquent la technologie MiMe (mitose au lieu de méiose) pour générer des hybrides génétiquement identiques qui conservent leur vigueur au fil des cycles de propagation, réduisant ainsi les coûts de production tout en maintenant l'expression des caractères. En 2024, des études sur Torenia fournieri ont démontré une biosynthèse réussie des bétalaïnes, ce qui élargit le spectre de couleurs ornementales. La protection de la propriété intellectuelle autour de ces avancées augmente les barrières à l'entrée pour les concurrents plus petits, mais crée des opportunités de références premium pour les entreprises établies.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des coûts énergétiques des serres commerciales | -0.8% | Europe et Amérique du Nord à climat froid | Court terme (≤ 2 ans) |

| Litiges de propriété intellectuelle sur les cultivars propriétaires | -0.4% | Amérique du Nord, Europe et Japon | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les aménagements paysagers à faible entretien | -0.6% | Amérique du Nord et Europe, émergente dans l'Asie urbaine | Long terme (≥ 4 ans) |

| Réglementations de biosécurité restreignant le commerce des semences | -0.5% | Union européenne, États-Unis et Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts énergétiques des serres commerciales

La volatilité des prix du gaz naturel a considérablement augmenté les coûts d'exploitation des producteurs en serre au Danemark, aux Pays-Bas et dans d'autres régions du nord de l'Europe, où la culture en environnement contrôlé est essentielle à la production de semences. Des besoins de chauffage plus élevés lors d'hivers prolongés ont conduit les producteurs à réduire ou à retarder l'expansion de leur capacité de serre. Bien que les modernisations à base de LED puissent réduire la consommation d'énergie à long terme, l'investissement initial élevé, souvent financé à des taux d'intérêt plus élevés, exerce une pression financière sur les petits producteurs de semences, réduisant les marges bénéficiaires et limitant la flexibilité opérationnelle.

Litiges de propriété intellectuelle sur les cultivars propriétaires

À mesure que les sélectionneurs brevetent de plus en plus de nouveaux caractères, les litiges de licences croisées sont devenus plus fréquents, notamment lorsque les performances des hybrides reposent sur des caractéristiques issues de l'édition génomique. Ces conflits juridiques consomment un temps et des ressources considérables, détournant les budgets de R&D vers le contentieux plutôt que vers l'innovation. Les retards qui en résultent dans les lancements commerciaux érodent les avantages du premier entrant sur un marché où le calendrier saisonnier est crucial. Les petites entreprises semencières, souvent dépourvues d'équipes dédiées à la propriété intellectuelle, sont particulièrement vulnérables et adoptent fréquemment des modèles de production en marque blanche ou en sous-traitance pour atténuer les risques juridiques. Bien que cette approche leur permette de rester opérationnelles, elle restreint leur capacité à établir une notoriété de marque et à capitaliser pleinement sur leur germoplasme propriétaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fleur : dynamique annuelles contre vivaces

Les semences annuelles ont généré 46 % du chiffre d'affaires de 2024 au sein du marché des semences florales, bénéficiant de cycles de culture rapides qui correspondent aux préférences des jardiniers débutants et aux calendriers promotionnels du commerce de détail. En revanche, les semences vivaces ont affiché la trajectoire de croissance la plus forte avec un TCAC de 7,5 %, reflétant l'appétit des consommateurs pour des jardins à faible entretien offrant une esthétique pluriannuelle. Les offres bisannuelles restent une niche pour les amateurs expérimentés à la recherche de performances de floraison sur deux saisons.

Les vivaces s'inscrivent également dans les mandats de durabilité en raison de leurs systèmes racinaires profonds qui améliorent la structure du sol et la séquestration du carbone, en faisant un composant privilégié des appels d'offres de plantation municipaux. À l'inverse, les annuelles conservent un avantage dans le canal des fleurs-cadeaux en raison de leur palette de couleurs vives et de leur compatibilité avec les formats en conteneurs.

Par type de semence : stabilité des semences à pollinisation ouverte face à l'accélération des hybrides

Les semences à pollinisation ouverte représentaient 57 % de la taille du marché des semences florales en 2024, soutenues par les jardiniers attachés au patrimoine qui valorisent les traditions de conservation des semences et la diversité génétique. Le segment hybride, cependant, se développe à un TCAC de 7,0 % jusqu'en 2030, porté par des avantages de rendement démontrés, une résistance aux maladies et des fenêtres de floraison prolongées. La propagation par technologie MiMe promet de réduire le coût de production de lignées hybrides uniformes, signalant une amélioration potentielle des marges pour les producteurs intégrés verticalement.

Les producteurs biologiques certifiés s'appuient souvent sur des semences à pollinisation ouverte pour satisfaire aux seuils réglementaires de diversité génétique, mais la pression croissante des ravageurs pousse certains opérateurs vers des variétés hybrides enrobées de biofongicides. Les protections de propriété intellectuelle autour des génétiques de pointe confèrent aux acteurs établis un pouvoir de fixation des prix premium, bien qu'elles soulèvent simultanément des obligations de gestion au titre des traités internationaux. Les fournisseurs capables d'équilibrer l'étendue des semences à pollinisation ouverte avec la profondeur des hybrides sont mieux positionnés pour capter des parts de portefeuille dans le spectre de clientèle fragmenté du marché des semences florales.

Par application : leadership résidentiel et dynamisme des serres commerciales

Le jardinage résidentiel représentait 51 % de la part de marché du chiffre d'affaires de 2024, reflétant une vague d'embellissement du domicile à l'ère pandémique qui s'est transformée en une activité de loisir régulière. Le segment des serres commerciales, bien que plus petit, est en passe d'afficher un TCAC de 7,7 % jusqu'en 2030, les détaillants exigeant une cohérence d'approvisionnement tout au long de l'année et une qualité ornementale. Les parcs publics et les plantations institutionnelles contribuent à une demande de base stable ancrée par des objectifs politiques en matière de corridors de biodiversité.

Les tendances d'application mettent également en évidence le rôle croissant des projets d'aménagement paysager dans les complexes résidentiels, les hôtels et les campus d'entreprises, où la demande de variétés florales diversifiées augmente pour améliorer l'attrait esthétique et la valeur environnementale. Les établissements d'enseignement et les jardins botaniques intègrent l'utilisation de semences florales dans leurs programmes de durabilité, sensibilisant aux espèces indigènes et favorables aux pollinisateurs. Parallèlement, les initiatives de verdissement urbain, telles que les plantations en bord de route et les jardins sur les toits, élargissent le champ d'application des semences florales au-delà des cadres traditionnels domestiques ou en serre, renforçant la pertinence à long terme du marché dans les espaces privés et publics.

Par canal de distribution : résilience du commerce hors ligne face à l'essor du numérique

Le commerce de détail hors ligne a conservé une part de chiffre d'affaires de 61 % en 2024, soutenu par des habitudes de consommation bien ancrées et la nature tactile de la sélection des semences dans les jardineries. Cependant, le commerce de détail en ligne se développe à un TCAC de 9,2 %, remodelant le parcours d'achat grâce à la livraison à domicile et à la personnalisation par algorithme. Les canaux de vente en gros et d'approvisionnement en vrac restent indispensables pour les paysagistes et les clients municipaux qui achètent en volume, mais même ces segments professionnels commencent à expérimenter des portails de commande en ligne.

La dynamique des canaux reflète également l'importance croissante des pépinières spécialisées et des points de vente coopératifs, qui répondent à des préférences de niche telles que les semences florales biologiques, de patrimoine ou indigènes. Les supermarchés et les chaînes de bricolage consacrent de plus en plus d'espace en rayon aux sachets de semences de marque, améliorant la visibilité auprès des acheteurs occasionnels. Dans le même temps, des modèles de vente au détail hybrides tels que les services de retrait en magasin comblent le fossé entre les canaux traditionnels et numériques, offrant commodité tout en conservant la réassurance de l'inspection physique. Ces formats en évolution renforcent la capacité du marché à atteindre à la fois les jardiniers amateurs et les acheteurs institutionnels.

Analyse géographique

L'Europe a représenté 32 % de la part du marché mondial des semences florales en 2024, soutenue par sa longue tradition horticole et des cadres politiques favorables, tels que les subventions pour l'établissement de fleurs riches en nectar le long des marges des terres agricoles. Le marché régional devrait croître à un TCAC de 4,9 % jusqu'en 2030, porté par la demande de remplacement de cultivars résilients au climat dans un contexte de saturation globale du marché. Bien que les réglementations phytosanitaires révisées de la région introduisent des exigences de conformité plus strictes, elles devraient renforcer la confiance des consommateurs dans la qualité des semences au fil du temps. [3]Source : Commission européenne, "Orientations sur la loi relative à la santé des végétaux 2025," ec.europa.eu

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,9 % d'ici 2030. Cette croissance est alimentée par une urbanisation accélérée et une classe moyenne en expansion qui adopte de plus en plus le jardinage comme activité de loisir rentable. La région bénéficie également d'une disponibilité de main-d'œuvre flexible et d'environnements réglementaires relativement souples, permettant des lancements de produits plus rapides, notamment via des plateformes de commerce électronique qui contournent les contraintes du commerce de détail traditionnel.

L'Amérique du Nord croît à un rythme régulier, soutenue par le Programme de subventions en bloc pour les cultures spécialisées du Département de l'agriculture des États-Unis (USDA) et les investissements du secteur privé dans l'agriculture en environnement contrôlé. L'élan collectif maintient le marché des semences florales sur une trajectoire mondialement diversifiée. L'Amérique du Nord équilibre une culture robuste du jardinage grand public avec une demande institutionnelle significative. Les subventions fédérales acheminées par les départements agricoles des États soutiennent la recherche en floriculture sur la gestion des ravageurs et les substrats de croissance durables, bénéficiant indirectement aux fournisseurs de semences.

Paysage concurrentiel

Le marché des semences florales affiche une concentration modérée, les cinq premiers fournisseurs contrôlant une part de chiffre d'affaires significative, laissant un espace blanc significatif pour les spécialistes de niche. Ball Horticultural Company occupe une position de premier plan, soutenue par des centres de production au Costa Rica, au Guatemala et au Chili qui approvisionnent 8 000 producteurs en serre et 17 000 jardineries en Amérique du Nord. Syngenta Group maintient une forte présence et a récemment recentré sa stratégie sur la génétique ornementale de base à la suite de la cession de sa plateforme de traitement des semences de légumes FarMore à Gowan SeedTech.

Les acteurs japonais établis Sakata Seed Corporation et TAKII & CO.,LTD. tirent parti de leur proximité avec les marchés en croissance de l'Asie-Pacifique et de leurs solides pedigrees de sélection pour renforcer leur domination régionale. L'entreprise familiale allemande Benary exporte 90 % de sa production vers plus de 120 pays, consolidant ainsi sa présence dans le segment premium des plantes à massif. Les priorités stratégiques des leaders incluent l'intégration verticale des chaînes d'approvisionnement, le déploiement de l'édition génomique et l'accélération des initiatives de vente directe aux consommateurs.

L'appétit pour les acquisitions s'intensifie, les acteurs dominants des intrants agricoles considèrent les semences ornementales comme une voie de diversification en réponse au ralentissement de la demande pour les grandes cultures. L'expansion du secteur des biologiques agricoles soutient davantage cette approche, car les solutions de biocontrôle adjacentes améliorent la valeur offerte aux producteurs ornementaux à la recherche d'alternatives aux pesticides conventionnels. Les nouveaux entrants sur le marché qui se concentrent sur des cultivars résilients au climat et favorables aux pollinisateurs peuvent encore se différencier dans ce paysage concurrentiel, à condition d'atteindre une distribution fiable ou une présence numérique.

Leaders du secteur des semences florales

Ball Horticultural Company (PanAmerican Seed)

Sakata Seed Corporation

Ernst Benary Samenzucht GmbH

Syngenta Group

TAKII & CO.,LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Syngenta Group a lancé la série Penny Pro Viola à l'IPM Essen. La série Viola cornuta « Penny Pro » présente des plantes robustes aux caractéristiques de ramification solides et nécessite une utilisation réduite de régulateurs de croissance des plantes (PGR). La série, développée grâce à des techniques avancées de phénotypage, est optimisée pour les saisons de culture printanières et automnales.

- Octobre 2024 : Ball Seed a publié son catalogue de fleurs coupées 2025-2026. Le nouveau catalogue biennal présente une sélection élargie de variétés de semences, notamment des mufliers et des zinnias. L'entreprise fournit un soutien supplémentaire via son service ColorLink et des ressources à la demande pour améliorer l'efficacité de la production.

- Octobre 2024 : Syngenta Group a annoncé la série iCandy Bégonia, comprenant cinq variétés à fleurs doubles avec des boutures enracinées désormais disponibles auprès des courtiers aux États-Unis. Le lancement complet est prévu en 2026, reflétant l'investissement continu de Syngenta Group dans la génétique ornementale face à une demande croissante d'offres différenciées sur le marché des semences florales.

- Mai 2024 : Syngenta Group a constitué une équipe de vente technique en nommant des directeurs régionaux à travers l'Inde, avec des bureaux à Delhi, en Uttarakhand et à Pune. L'équipe mène des essais chez les producteurs et fournit un soutien pour les semences en pot et à massif afin d'accroître la pénétration du marché local.

Périmètre du rapport mondial sur le marché des semences florales

| Semences florales annuelles |

| Semences florales vivaces |

| Semences florales bisannuelles |

| Pollinisation ouverte |

| Hybride |

| Serres commerciales |

| Jardinage résidentiel/à domicile |

| Parcs publics et institutions |

| Commerce de détail hors ligne (jardineries, magasins de bricolage) |

| Commerce de détail en ligne |

| Vente en gros/en vrac |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie et Nouvelle-Zélande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de fleur | Semences florales annuelles | |

| Semences florales vivaces | ||

| Semences florales bisannuelles | ||

| Par type de semence | Pollinisation ouverte | |

| Hybride | ||

| Par application | Serres commerciales | |

| Jardinage résidentiel/à domicile | ||

| Parcs publics et institutions | ||

| Par canal de distribution | Commerce de détail hors ligne (jardineries, magasins de bricolage) | |

| Commerce de détail en ligne | ||

| Vente en gros/en vrac | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie et Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semences florales ?

Le marché des semences florales est évalué à 1,20 milliard USD en 2025.

À quel rythme le marché des semences florales va-t-il croître jusqu'en 2030 ?

Il est prévu d'afficher un TCAC de 6,8 %, atteignant 1,67 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 7,9 % jusqu'en 2030.

Quel segment de produit domine la part du marché des semences florales ?

Les semences florales annuelles représentaient 46 % du chiffre d'affaires en 2024, en faisant le segment dominant.

Quel canal gagne en importance pour la distribution des semences ?

Le commerce de détail en ligne progresse rapidement à un TCAC de 9,2 % grâce aux offres par abonnement et pilotées par les données.

Dernière mise à jour de la page le: