Taille et part du marché des DAB sans carte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

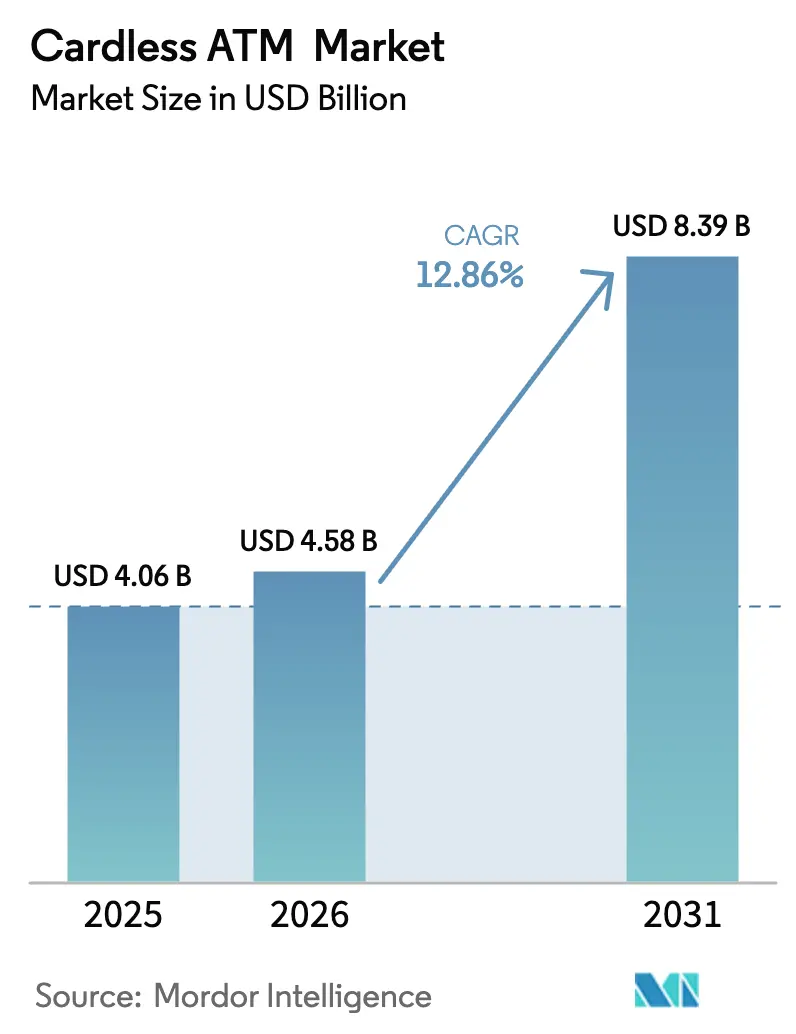

| Taille du Marché (2026) | 4.58 Milliards de dollars |

| Taille du Marché (2031) | 8.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

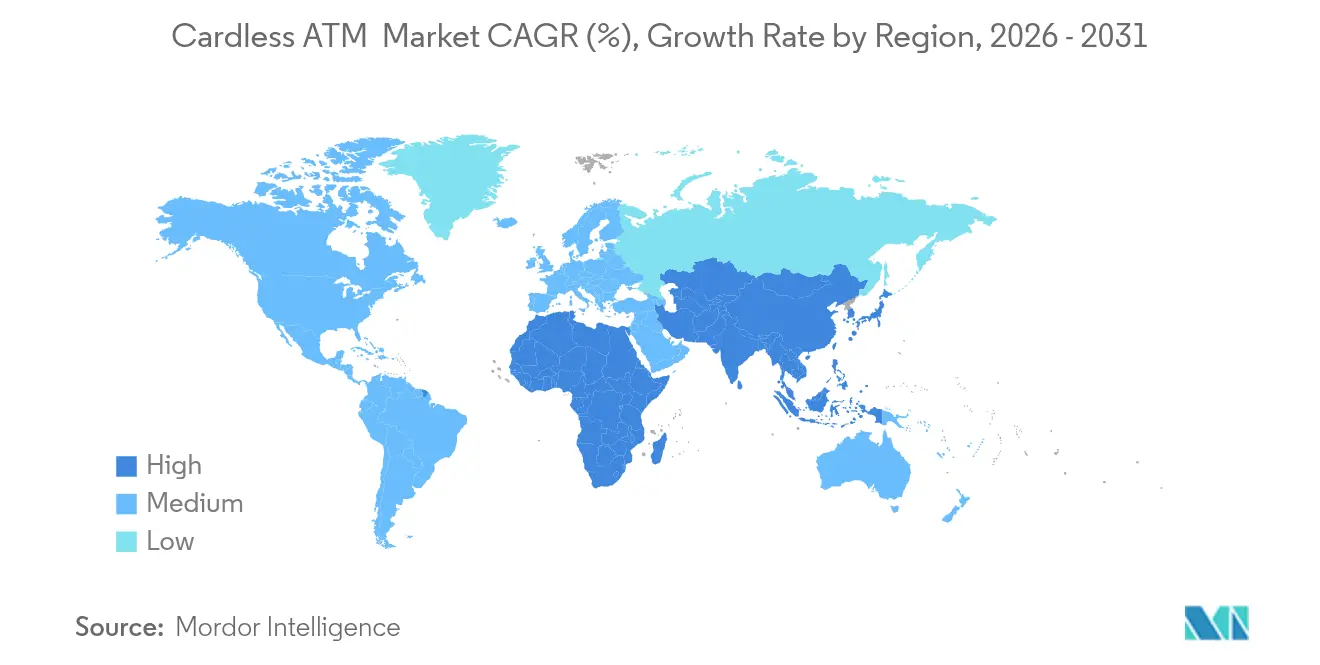

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des DAB sans carte par Mordor Intelligence

La taille du marché des distributeurs automatiques sans carte devrait passer de 4,06 milliards USD en 2025 à 4,58 milliards USD en 2026 et devrait atteindre 8,39 milliards USD d'ici 2031, à un TCAC de 12,86 % sur la période 2026-2031. La portée des services bancaires mobiles dépasse désormais 3,2 milliards d'utilisateurs, et les banques considèrent la fonctionnalité sans carte comme un service central plutôt qu'un service premium. Le NFC demeure la principale technologie d'accès, mais l'adoption rapide de la biométrie montre que les banques passent d'une sécurité basée sur la proximité à une sécurité basée sur l'identité. Les partenariats de type « distributeur automatique en tant que service » entre banques et opérateurs en marque blanche accélèrent le déploiement tout en maîtrisant les coûts de modernisation. Sur le plan régional, l'Amérique du Nord offre une envergure et des pilotes technologiques précoces, tandis que les initiatives réglementaires de l'Asie-Pacifique et les habitudes axées sur les smartphones en font l'arène à la plus forte expansion pour le marché des distributeurs automatiques sans carte.

Points clés du rapport

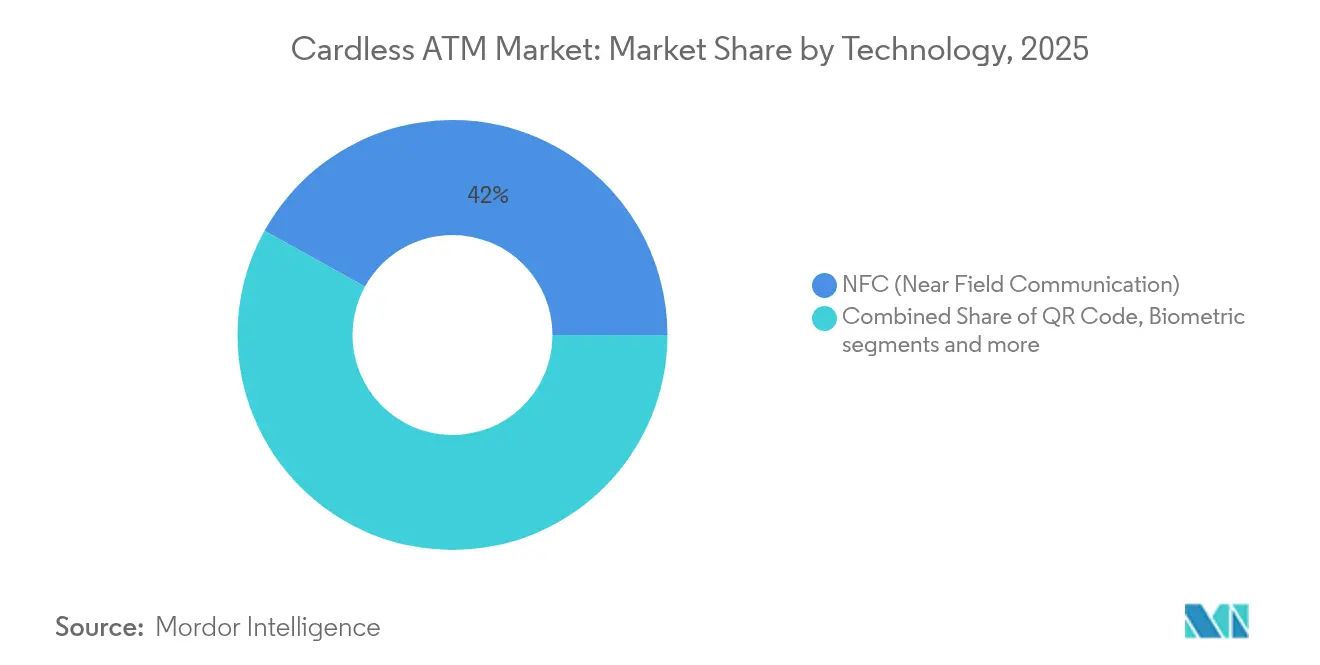

- Par technologie, le NFC a dominé avec 41,95 % de la part du marché des distributeurs automatiques sans carte en 2025 ; l'authentification biométrique devrait progresser à un TCAC de 14,25 % jusqu'en 2031.

- Par emplacement des distributeurs automatiques, les distributeurs automatiques en agence sur site détenaient 46,80 % des parts de revenus en 2025, tandis que les installations en marque blanche et en format drive devraient croître à un TCAC de 13,62 % jusqu'en 2031.

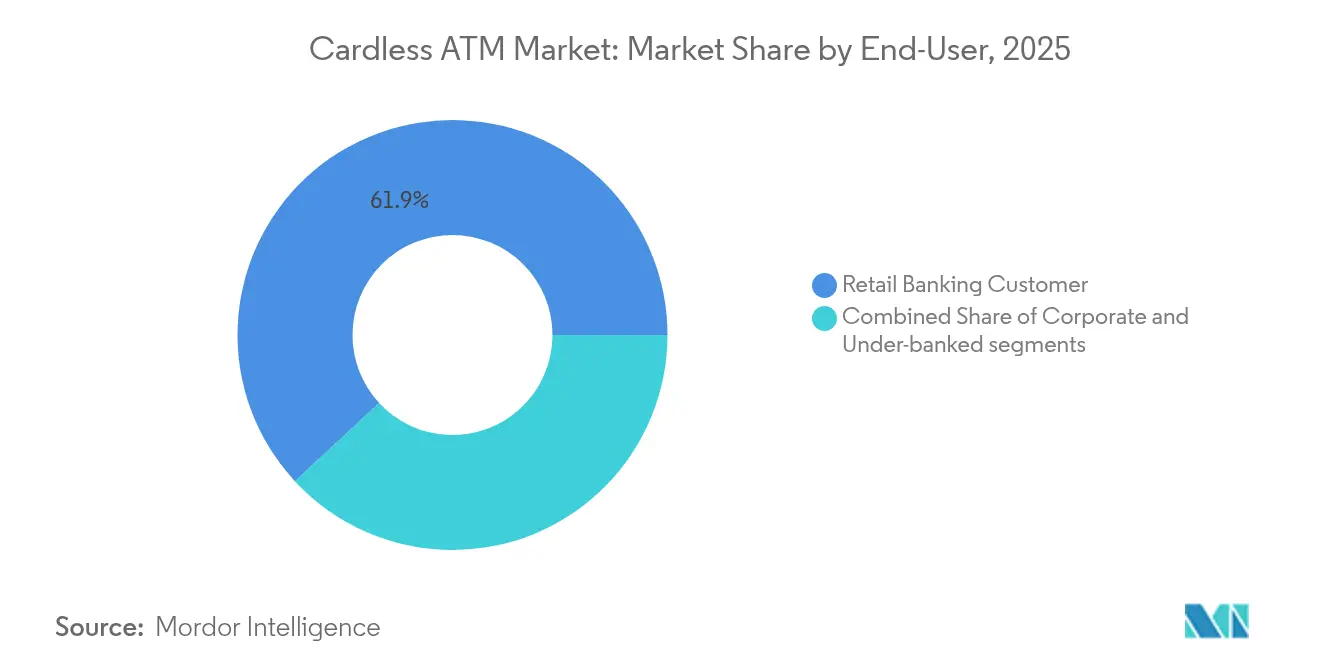

- Par utilisateur final, les clients de la banque de détail représentaient 61,90 % de la taille du marché des distributeurs automatiques sans carte en 2025, tandis que le segment des sous-bancarisés se développe à un TCAC de 13,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 33,10 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 14,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des DAB sans carte

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des services bancaires mobiles | +3.3% | Mondial avec leadership de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de transactions sans contact après la pandémie | +2.6% | Amérique du Nord et Europe ; expansion mondiale | Court terme (≤ 2 ans) |

| Optimisation des coûts des banques par la réduction des dépenses d'émission de cartes | +2.0% | Mondial, principalement les marchés développés | Long terme (≥ 4 ans) |

| Intégration des API d'open banking permettant les retraits par des tiers | +1.3% | Europe en tête ; Amérique du Nord en suiveur | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur de l'inclusion financière via les identités numériques nationales | +1.0% | Asie-Pacifique au cœur ; MEA et Amérique latine en émergence | Long terme (≥ 4 ans) |

| Essor des modèles de « distributeur automatique en tant que service » pour les fintechs | +0.8% | Amérique du Nord et Europe ; Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des services bancaires mobiles

Les services bancaires mobiles touchent désormais plus de 3,2 milliards d'utilisateurs dans le monde et constituent le socle de la demande de retraits sans carte. Les marchés disposant d'écosystèmes d'applications matures transitionnent 40 % plus rapidement vers l'accès numérique aux espèces, les banques réutilisant l'authentification intégrée à l'application pour l'accès aux distributeurs automatiques. Les attentes de la génération Z en matière de basculement fluide entre applications mobiles et points de contact physiques incitent les banques à proposer l'accès aux distributeurs automatiques sans carte comme service de base. En retour, les établissements signalent des cycles d'intégration client plus courts et un engagement numérique plus élevé. Les premiers adoptants acquièrent une longueur d'avance défendable, contraignant les banques plus lentes à accélérer la mise à niveau de leurs plateformes mobiles pour maintenir leurs parts sur le marché des distributeurs automatiques sans carte. Cette transition permet également aux banques de réduire leur dépendance aux cartes plastiques, en s'alignant sur des objectifs ESG plus larges et de réduction des coûts. Les stratégies axées sur le mobile occupent une place centrale croissante dans le positionnement concurrentiel, notamment dans les marchés émergents où les services bancaires par application court-circuitent les infrastructures traditionnelles.

Demande croissante de transactions sans contact après la pandémie

Les habitudes sans contact instaurées par la pandémie sont durables : 29 % des transactions par carte au Royaume-Uni en 2024 transitaient déjà par des portefeuilles numériques[1]Dentons, « Panorama des paiements numériques au Royaume-Uni 2024 », dentons.com . Les fabricants de distributeurs automatiques et les banques partagent l'objectif d'un accès aux espèces plus rapide et plus propre en évitant la manipulation des cartes. L'authentification biométrique réduit le temps de transaction de 35 %, augmentant le débit dans les agences à forte fréquentation. Par conséquent, l'infrastructure sans contact devient un prérequis de fidélisation : les banques en retard sur le déploiement sans carte risquent une attrition de comptes, notamment sur les marchés urbains où les références en matière de commodité sont dictées par les acteurs fintech. Cette tendance est renforcée par les attentes des clients en matière de fonctionnalité d'accès par simple contact sur tous les canaux de service, et pas seulement aux points de vente. Les établissements financiers considèrent désormais la préparation au sans contact non seulement comme une commodité pour l'utilisateur, mais aussi comme un facteur d'hygiène concurrentielle.

Optimisation des coûts des banques par la réduction des dépenses d'émission de cartes

L'émission d'une carte physique coûte généralement entre 3 et 5 USD par unité. Multipliés sur des dizaines de millions de renouvellements de comptes, les coûts opérationnels orientent les banques vers les justificatifs numériques. Les retraits sans carte réduisent les dépenses de remplacement et de logistique tout en diminuant l'exposition au piratage des distributeurs automatiques. Les établissements qui intègrent des options sans carte signalent des coûts de remédiation à la fraude plus faibles, libérant des budgets pour des améliorations axées sur l'expérience. Ces économies s'amplifient sous l'effet de marges réduites, faisant du déploiement des distributeurs automatiques sans carte une priorité de coût au niveau du conseil d'administration plutôt qu'un projet technologique discrétionnaire. Sur les marchés à fort volume, la transition réduit également la pression sur les centres de contact en diminuant le nombre de signalements de cartes perdues. Certaines banques ont même réaffecté les budgets de cartes physiques au renforcement des couches de sécurité mobile et des capacités de géolocalisation. À mesure que les utilisateurs nés dans l'ère numérique deviennent le segment client dominant, l'attente d'un accès fluide sans carte redéfinit la manière dont les établissements modélisent le retour sur investissement de leur infrastructure.

Intégration des API d'open banking permettant les retraits par des tiers

Le cadre PSD3 européen contraint les banques à publier des API standardisées, permettant aux prestataires agréés d'initier des retraits d'espèces pour le compte des clients. Ce régime transforme les distributeurs automatiques en plateformes ouvertes plutôt qu'en points de terminaison propriétaires fermés. Les banques qui offrent une documentation développeur riche et des contrôles d'accès granulaires attirent des partenaires fintech qui apportent des volumes supplémentaires. Celles qui tardent à s'adapter risquent de perdre en visibilité de marque lorsque des applications tierces agrègent l'accès aux distributeurs automatiques sous leurs propres enseignes. À mesure que l'utilisation des distributeurs automatiques se découple des interfaces bancaires directes, la fidélité des clients pourrait se déplacer vers le point d'accès le plus fluide plutôt que vers le prestataire de compte sous-jacent. Les banques avant-gardistes pilotent déjà des modèles de monétisation des API liés aux transactions des distributeurs automatiques initiées via des écosystèmes tiers. La poussée de PSD3 vers l'interopérabilité positionne la maturité des API comme un différenciateur clé dans le paysage évolutif de la banque de détail en Europe.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées à l'authentification mobile/biométrique | -1.6% | Mondial, régions sensibles à la confidentialité | Court terme (≤ 2 ans) |

| CAPEX de modernisation élevé pour les parcs de distributeurs automatiques anciens | -1.0% | Marchés matures avec machines vieillissantes | Moyen terme (2 à 4 ans) |

| La fragmentation des normes d'applications propriétaires limite l'interopérabilité | -0.8% | Mondial, différences régionales | Long terme (≥ 4 ans) |

| Les lacunes 5G/calcul en périphérie en zones rurales ralentissent la vérification biométrique | -0.5% | Marchés émergents, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées à l'authentification mobile/biométrique

Un incident de hameçonnage d'une valeur de 100 000 USD ayant touché 125 clients de Fifth Third Bank en 2024 a illustré comment les fraudeurs ciblent les flux d'authentification des identifiants mobiles. Contrairement aux réinitialisations de mots de passe, les fuites biométriques sont permanentes, de sorte que toute violation entame durablement la confiance des consommateurs. Les banques doivent superposer la notation du risque, la télémétrie des appareils et la détection d'anomalies en temps réel autour des flux biométriques. L'investissement dans la formation des clients, en expliquant pourquoi le même déverrouillage facial qui sécurise un téléphone peut ouvrir en toute sécurité un distributeur automatique, devient essentiel pour une pénétration plus poussée du marché des distributeurs automatiques sans carte. De plus, les régulateurs commencent à examiner les cadres de risque biométrique, incitant les banques à démontrer leur responsabilité et leur résilience après une violation. Les établissements financiers qui divulguent de manière transparente leurs protocoles de sécurité et offrent une flexibilité d'adhésion optionnelle tendent à maintenir une confiance plus élevée dans les services bancaires biométriques.

CAPEX de modernisation élevé pour les parcs de distributeurs automatiques anciens

La mise à niveau d'un ancien distributeur automatique pour prendre en charge les lecteurs NFC, les caméras grand angle et les processeurs de périphérie sécurisés peut coûter entre 30 000 et 40 000 USD par terminal[2]InformationWeek, « Le coût caché des mises à niveau des distributeurs automatiques », informationweek.com . Les banques régionales gérant des centaines d'unités organisent souvent les déploiements en commençant par les sites urbains denses, laissant les machines rurales sur la technologie à piste magnétique. En conséquence, les parcours clients se fragmentent : le même titulaire de compte bénéficie de la commodité sans carte en centre-ville mais a encore besoin d'une carte plastique dans les petites villes. Cette distribution inégale ralentit l'impact à l'échelle du réseau sur le marché des distributeurs automatiques sans carte jusqu'à ce que les machines soient naturellement remplacées ou que les banques adoptent des pools en marque blanche partagés. Pour les établissements plus petits, ces coûts entrent en concurrence avec d'autres priorités numériques telles que les refonte d'applications ou les migrations de systèmes bancaires de base. Des incitations publiques-privées ou des programmes de financement par les fournisseurs pourraient être nécessaires pour combler le fossé de déploiement dans les zones géographiques à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la biométrie passe du stade de la preuve de concept au courant dominant

Le NFC a conservé 41,95 % de la part du marché des distributeurs automatiques sans carte en 2025, soutenu par la compatibilité universelle des smartphones et la facilité d'approcher un téléphone d'un lecteur. L'authentification biométrique, cependant, devrait afficher un TCAC de 14,25 % jusqu'en 2031, le taux le plus rapide parmi les groupes technologiques. Cette trajectoire est liée aux banques de premier rang telles que JPMorgan Chase qui étendent la connexion par reconnaissance faciale et empreinte digitale à leur parc de distributeurs automatiques, faisant de l'accès basé sur l'identité la norme plutôt qu'une exception.

La trajectoire de mise à niveau reflète la façon dont les préférences de sécurité migrent de la commodité vers une identité assurée. Les dispositifs biométriques multifacteurs combinant les modèles faciaux, vocaux et d'empreintes digitales réduisent la fraude par prise de contrôle de compte de plusieurs points de pourcentage, justifiant des coûts matériels plus élevés. Les codes QR restent pertinents là où la diversité des appareils ou les règles de confidentialité limitent la capture biométrique, tandis que la technologie Bluetooth à faible consommation d'énergie sert des cas d'usage de niche tels que les sites sécurisés nécessitant une interaction à courte portée. Les banques équilibrant plusieurs techniques sur un même châssis pérennisent leur parc et élargissent l'éligibilité des clients, augmentant la participation globale au marché des distributeurs automatiques sans carte.

Par emplacement des distributeurs automatiques : les modèles en marque blanche et en format drive gagnent en dynamique

Les machines en agence sur site ont encore généré 46,80 % des revenus de 2025, mais les banques sous pression des coûts externalisent de plus en plus la distribution physique à faible marge à des opérateurs spécialisés. Les emplacements en marque blanche au sein de chaînes de commerces de proximité et les formats drive sont sur le point de s'étendre à un TCAC de 13,62 % jusqu'en 2031. Le réseau Allpoint de NCR Atleos, fort de 55 000 points, illustre ce changement en offrant un accès sans frais qui renforce simultanément la fidélité des clients pour les banques challengers participantes. Ces réseaux externalisés réduisent les frais fixes liés à la maintenance des distributeurs automatiques, à la conformité et à la logistique des espèces. À mesure que les réseaux d'agences se réduisent, les partenariats en marque blanche permettent aux banques de préserver l'accès physique sans amputer les budgets de transformation numérique.

Le modèle logistique repose sur l'alignement de la densité des machines avec les analyses de fréquentation : les terminaux migrent des halls d'agences marginaux vers les stations-service, les rayons des épiceries et les restaurants à service rapide. Les voies drive satisfont les consommateurs pressés qui attendent désormais des espèces en bordure de trottoir avec la même fluidité que la commande en ligne avec retrait en magasin. Le modèle de distribution résultant convertit la propriété capitalistique des distributeurs automatiques en contrats de niveau de service, créant une offre élastique pour le marché des distributeurs automatiques sans carte. Le déploiement piloté par les données améliore également le temps de fonctionnement des services et la surveillance de la fraude, les opérateurs tiers intégrant la maintenance prédictive et la supervision basée sur le nuage informatique. En définitive, cette approche flexible permet aux établissements financiers de faire évoluer leur infrastructure physique à la demande sans s'engager dans des cycles d'actifs pluriannuels.

Par utilisateur final : l'inclusion financière élargit la base adressable

Les utilisateurs de la banque de détail ont conservé 61,90 % des transactions de 2025, mais les citoyens sous-bancarisés, souvent payés en espèces mais à l'aise avec les smartphones, représentent le public à la plus forte croissance avec un TCAC de 13,08 % jusqu'en 2031. Le cadre UPI-ATM interopérable de l'Inde montre comment les infrastructures d'identité numérique nationale peuvent permettre un accès sans carte dans les districts reculés. Ce modèle est de plus en plus cité comme un plan directeur pour une inclusion financière évolutive et à faible coût dans les économies émergentes. À mesure que davantage de pays en développement adoptent des infrastructures publiques numériques similaires, les distributeurs automatiques sans carte deviennent un point d'accès essentiel pour les populations précédemment desservies uniquement par des réseaux informels.

Pour les banques, servir les sous-bancarisés conjugue obligation sociale et avantage commercial : l'intégration numérique à faible coût remplace les ouvertures d'agences à forte main-d'œuvre, tandis que les contrôles biométriques réduisent le risque de fraude sur les comptes sans historique de crédit étendu. Les trésoriers d'entreprise adoptent les retraits sans carte pour les paiements de terrain ponctuels, mais la croissance est plus régulière car les limites et les règles d'audit imposent des couches de vérification supplémentaires. Pendant ce temps, les micro-entrepreneurs et les travailleurs de l'économie à la demande, souvent exclus des circuits de crédit traditionnels, utilisent l'accès aux distributeurs automatiques sans carte pour faire le lien entre les revenus numériques et les besoins de liquidités dans le monde réel. Cette adoption à double voie stimule non seulement les volumes de transactions, mais aussi la demande de cadres flexibles de connaissance du client et d'intégration. Dans l'ensemble, les initiatives d'inclusivité élargissent le périmètre du marché des distributeurs automatiques sans carte, attirant à la fois les utilisateurs ordinaires et ceux précédemment exclus.

Analyse géographique

L'Amérique du Nord a contribué à 33,10 % des revenus mondiaux de 2025. La forte saturation en smartphones et les déploiements en commerce de détail agressifs de JPMorgan Chase et Bank of America positionnent les États-Unis comme un terrain d'essai pour la reconnaissance faciale haute définition et les scans de veines de la paume. Les failles de sécurité, telles que l'incident de hameçonnage de Fifth Third Bank, accélèrent l'investissement dans des défenses à plusieurs couches, soulignant la nécessité d'une surveillance continue des anomalies. Le Canada reproduit l'adoption américaine avec le pilote de retrait mobile vérifié d'Interac, tandis que le Mexique s'appuie sur des implémentations de codes QR pour servir une population sous-bancarisée qui préfère les espèces pour les achats de détail à faible valeur.

L'Asie-Pacifique est le moteur de croissance avec un TCAC prévu de 14,02 % jusqu'en 2031. L'Inde mène l'adoption via l'initiative UPI-ATM, rendant les retraits sans carte disponibles sur plus de 15 000 machines dans les villes urbaines et de troisième rang. En Chine, un comportement des consommateurs entièrement mobile converge avec une acceptation sophistiquée des codes QR et du NFC, créant un terrain fertile pour les mises à niveau des distributeurs automatiques biométriques à mesure que les fabricants locaux de smartphones intègrent des éléments sécurisés par défaut. Les fintechs d'Asie du Sud-Est s'associent aux banques établies pour co-marquer des terminaux, permettant aux travailleurs expatriés d'envoyer des fonds chez eux et de retirer des espèces sans cartes plastiques.

L'Europe affiche une dynamique régulière mais portée par les politiques. PSD3 impose la conformité à l'open banking, standardisant la couche API entre les États membres et facilitant les déploiements de « super-distributeurs automatiques » multi-banques testés au Royaume-Uni. L'Espagne accueillera le prototype à écran tactile extra-large de Revolut en 2026, démontrant l'influence des fintechs sur le facteur de forme. Les marchés nordiques, longtemps pionniers dans le commerce de détail sans espèces, maintiennent toujours les distributeurs automatiques ruraux opérationnels, mais des configurations en mode dual combinent les flux avec et sans carte pour satisfaire les touristes. Au Moyen-Orient et en Afrique, les services de reconnaissance par veines des doigts lancés par Arab Bank prouvent que la biométrie résonne dans des écosystèmes d'espèces culturellement diversifiés, tandis que les détaillants sud-africains intègrent des machines en marque blanche pour atténuer l'impact des fermetures d'agences.

Paysage concurrentiel

Le marché des distributeurs automatiques sans carte est modérément concentré. NCR Atleos mène les déploiements d'infrastructure, étendant ses réseaux Allpoint et Cashzone en Amérique du Nord et vers de nouveaux territoires européens grâce à une entrée en Italie en février 2025. Diebold Nixdorf collabore avec Mastercard pour proposer des flux de dépôt et de retrait basés sur une application, renforçant sa pertinence à un moment où les réseaux d'agences se réduisent. Cardtronics, désormais partie de NCR Atleos, a activé plus de 11 000 terminaux prêts pour les transactions sans carte en avril 2025 et prévoit 8 000 de plus au cours de la période de prévision.

Les stratégies de plateforme dominent : plutôt que des intégrations bipartites sur mesure, les fournisseurs exposent des API permettant à plusieurs banques d'utiliser le même parc. Ce modèle en étoile accélère les délais de mise en service et maintient un taux de disponibilité élevé des distributeurs automatiques grâce à des contrats de service partagés. Des acteurs fintech tels que PopID se différencient via des modules d'identité frontaux qui s'appuient sur des réseaux de commutation établis, créant des couches biométriques spécialisées sans posséder de boîtiers physiques. La consolidation se poursuit alors qu'Euronet a convenu d'acheter 1 141 machines baltiques à Swedbank, illustrant comment les banques se retirent de la propriété matérielle pour se recentrer sur les canaux numériques.

Des opportunités dans des espaces inexplorés persistent. Les lacunes de connectivité en zones rurales empêchent la reconnaissance faciale haute définition, incitant des fournisseurs de niche à fournir des unités QR durcies optimisées pour une faible bande passante. Les sites de paris sportifs adoptent des guichets automatiques de retrait en format drive pour faciliter les flux de paiement omnicanaux. Dans tous les segments, le champ de bataille décisif se déplace du nombre de machines à l'intégration de l'expérience : l'acteur qui unifie l'accès aux espèces, les rechargements de portefeuille numérique et l'analyse de fraude en temps réel dans un seul SDK acquiert une fidélité indépendante de la marque, favorisant une adoption plus profonde sur le marché des distributeurs automatiques sans carte.

Leaders du secteur des DAB sans carte

Citigroup Inc.

JPMorgan Chase & Co.

Wells Fargo

Barclays Bank

Bank of America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : 7-Eleven s'est associé à NCR Atleos pour déployer des services de distributeurs automatiques sans frais supplémentaires dans plus de 4 000 sites aux États-Unis via le réseau Allpoint, améliorant les capacités de transactions sans carte.

- Avril 2025 : Cardtronics a activé plus de 11 000 distributeurs automatiques pour les retraits sans carte en utilisant le système FIS Cardless Cash, avec 8 000 distributeurs automatiques supplémentaires prévus dans les mois à venir.

- Mars 2025 : Cashmallow s'est associé à RCBC pour améliorer les services de transferts d'argent transfrontaliers et permettre les retraits sans carte aux distributeurs automatiques aux Philippines, élargissant l'accessibilité financière pour les travailleurs expatriés.

- Février 2025 : NCR Atleos a étendu son réseau Cashzone en Italie, permettant un accès pratique aux espèces sans carte grâce à des partenariats avec des détaillants et des établissements financiers locaux.

Périmètre du rapport mondial sur le marché des DAB sans carte

Les DAB sans carte permettent d'accéder à votre compte et de retirer des espèces sans avoir besoin d'une carte. Ils reposent plutôt sur la vérification du compte par message texte ou via une application bancaire sur votre smartphone. Il existe plusieurs façons dont les DAB sans carte peuvent fonctionner.

L'étude donne une brève description du marché des DAB sans carte et inclut des détails sur les retraits et dépôts d'espèces, la réduction de la dépendance aux cartes et le renforcement de la sécurité. Le marché des DAB sans carte est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en DAB sur site, DAB hors site et autres types. Les autres incluent la reconnaissance vocale, la communication en champ proche, les numéros de carte virtuels et les méthodes d'authentification dynamique. Par technologie, le marché est segmenté en communication en champ proche (NFC), codes de réponse rapide (QR) et vérification biométrique. Par application, le marché est segmenté en banque et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud.

Le rapport offre la taille du marché et des prévisions pour le marché des DAB sans carte en valeur (USD) pour tous les segments ci-dessus.

| NFC (communication en champ proche) |

| Code QR |

| Biométrie (empreinte digitale, reconnaissance faciale, veines de la paume) |

| OTP / jeton d'application mobile |

| Bluetooth à faible consommation d'énergie (BLE) |

| Distributeurs automatiques sur site (en agence) |

| Distributeurs automatiques hors site / en commerce de détail |

| Autres (distributeurs automatiques en marque blanche, en format drive) |

| Clients de la banque de détail |

| Clients entreprises |

| Population sous-bancarisée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | NFC (communication en champ proche) | |

| Code QR | ||

| Biométrie (empreinte digitale, reconnaissance faciale, veines de la paume) | ||

| OTP / jeton d'application mobile | ||

| Bluetooth à faible consommation d'énergie (BLE) | ||

| Par emplacement des distributeurs automatiques | Distributeurs automatiques sur site (en agence) | |

| Distributeurs automatiques hors site / en commerce de détail | ||

| Autres (distributeurs automatiques en marque blanche, en format drive) | ||

| Par utilisateur final | Clients de la banque de détail | |

| Clients entreprises | ||

| Population sous-bancarisée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des distributeurs automatiques sans carte ?

Le marché des distributeurs automatiques sans carte est valorisé à 4,58 milliards USD en 2026 et devrait atteindre 8,39 milliards USD d'ici 2031.

Quelle technologie domine actuellement le secteur des distributeurs automatiques sans carte ?

Le NFC domine actuellement, représentant 41,95 % des revenus mondiaux de 2025, bien que la biométrie soit le segment à la croissance la plus rapide.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les habitudes de consommation axées sur le mobile, des réglementations favorables telles que le cadre UPI-ATM de l'Inde, et les partenariats rapides entre banques et fintechs alimentent un TCAC régional de 14,02 % jusqu'en 2031.

Comment les banques bénéficient-elles financièrement des distributeurs automatiques sans carte ?

L'élimination de l'émission de cartes plastiques, la réduction des coûts de remédiation à la fraude et la collaboration avec des opérateurs en marque blanche réduisent les coûts opérationnels tout en améliorant l'expérience client.

Dernière mise à jour de la page le: