Taille et part du marché des paris sportifs en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

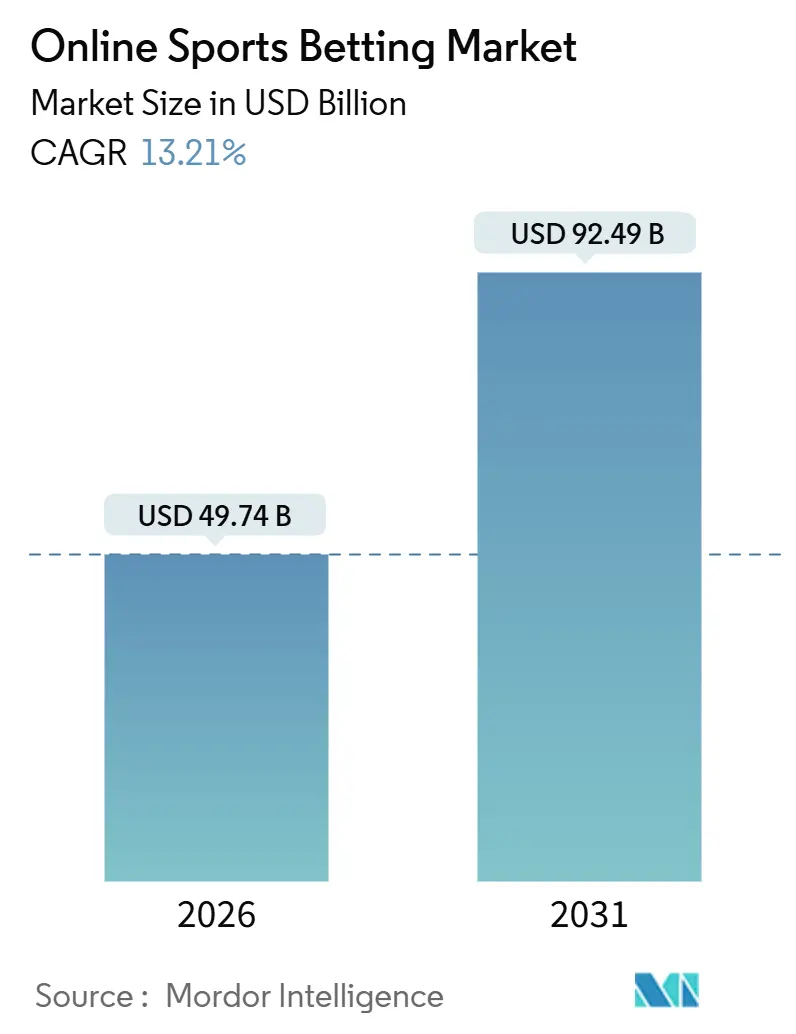

| Taille du Marché (2026) | 49.74 Milliards de dollars |

| Taille du Marché (2031) | 92.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

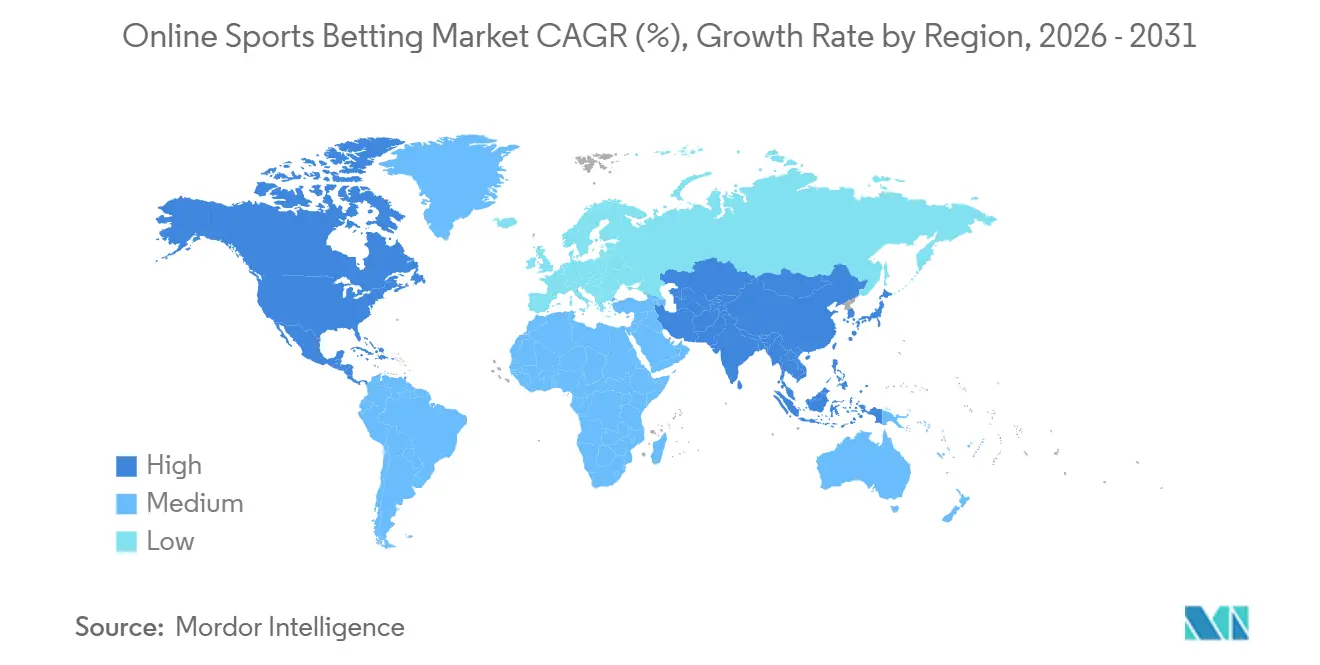

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

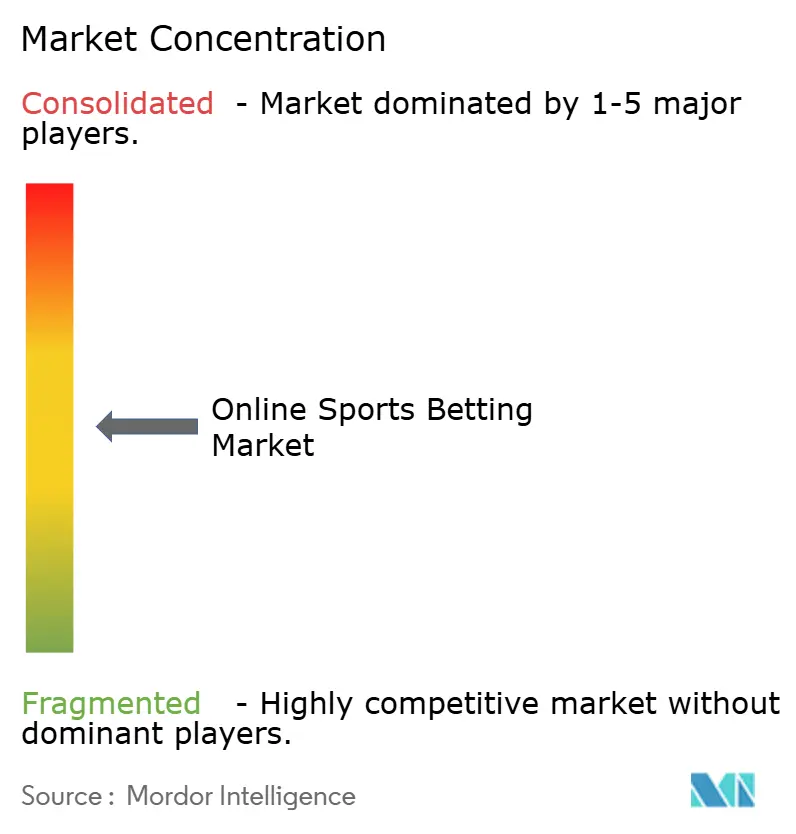

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paris sportifs en ligne par Mordor Intelligence

La taille du marché des paris sportifs en ligne s'élevait à 49,74 milliards USD en 2026 et devrait atteindre 92,49 milliards USD d'ici 2031, reflétant un TCAC de 13,21 %. L'acceptation croissante des paris sportifs en ligne en tant qu'activité grand public est portée par plusieurs facteurs, notamment l'adoption généralisée des smartphones, les avancées rapides des infrastructures de diffusion en direct et une vague de légalisation dans les principales juridictions. Les opérateurs tirent parti d'outils de micro-paris innovants qui permettent aux utilisateurs de prendre des décisions en quelques secondes, améliorant ainsi l'expérience globale de paris. De plus, des modèles d'intelligence artificielle sont utilisés pour ajuster dynamiquement les cotes, garantissant un engagement durable des utilisateurs. Les leaders mondiaux du marché rationalisent stratégiquement leurs portefeuilles en privilégiant les régions à fort potentiel de croissance et à environnements fiscaux prévisibles. Cependant, le marché fait face à des défis notables, tels que la hausse des coûts de conformité, les risques accrus de fraude et la concurrence persistante des opérateurs non agréés, qui continuent d'exercer une pression sur la rentabilité, même dans les marchés bien établis.

Principaux enseignements du rapport

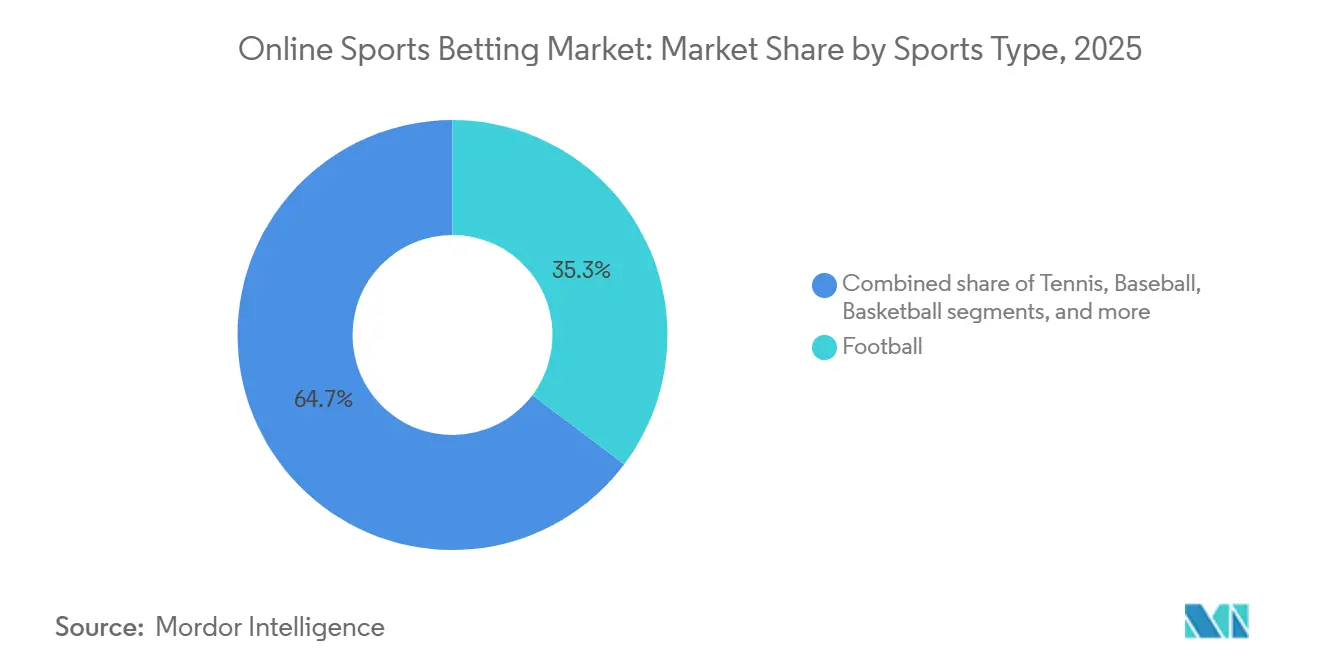

- Par type de sport, le football détenait 35,27 % de la part du marché des paris sportifs en ligne en 2025 ; le tennis devrait se développer à un TCAC de 13,83 % jusqu'en 2031.

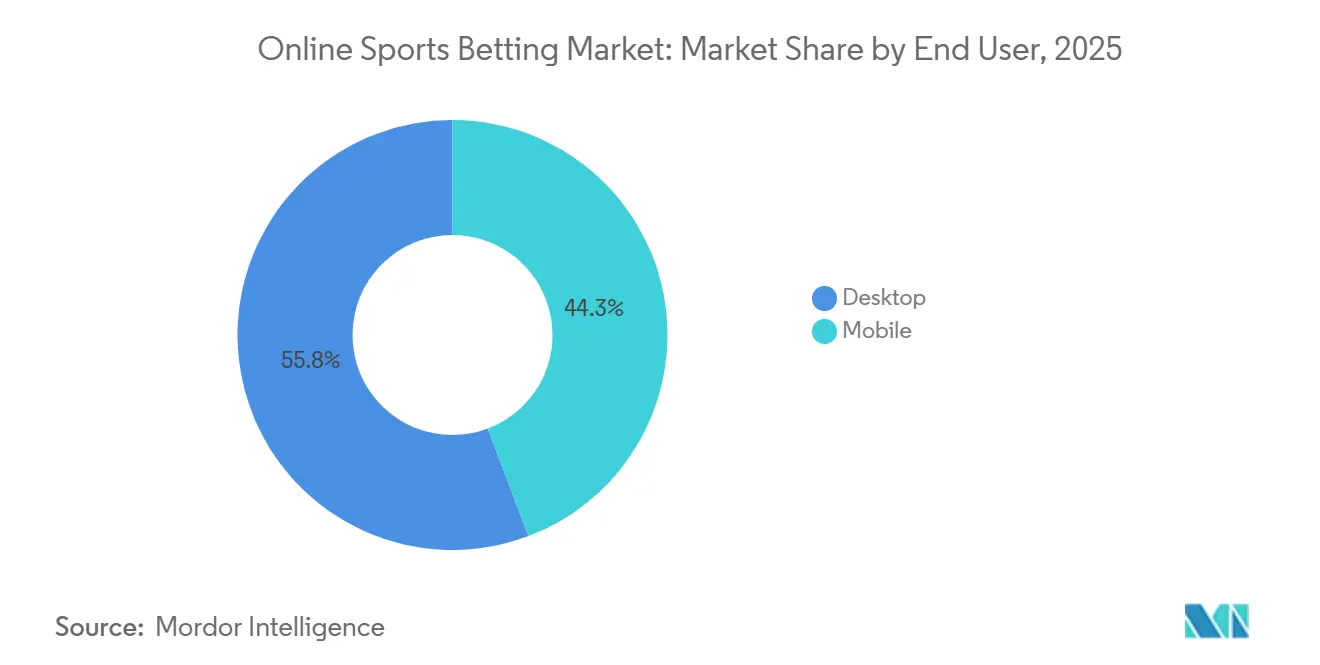

- Par utilisateur final, les plateformes de bureau contrôlaient 55,75 % de la taille du marché des paris sportifs en ligne en 2025, tandis que le mobile devrait croître à un TCAC de 13,75 % jusqu'en 2031.

- Par type de pari, les paris en direct représentaient 62,35 % de la taille du marché des paris sportifs en ligne en 2025 et progressent à un TCAC de 13,62 % jusqu'en 2031.

- Par géographie, l'Europe a capturé 50,17 % de la part des revenus en 2025 ; l'Amérique du Nord enregistre le TCAC projeté le plus rapide à 13,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des paris sportifs en ligne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Activités publicitaires et promotionnelles des opérateurs | +1.8% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La pénétration accrue des smartphones et les applications de paris mobiles permettent un accès à tout moment | +2.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| L'analyse de données et la personnalisation améliorent l'expérience de paris | +1.6% | Amérique du Nord, Europe, pays océaniques | Moyen terme (2-4 ans) |

| Intégration de solutions de paiement numérique | +1.4% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées technologiques dans les paris en direct | +2.2% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| La popularité croissante des événements sportifs mondiaux comme la Coupe du Monde et les sports électroniques attire des démographies diversifiées. | +1.9% | Mondial, avec une force émergente en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration accrue des smartphones et les applications de paris mobiles permettent un accès à tout moment

En 2024, 71 % de la population mondiale avait accès à des smartphones, selon l'Association mondiale des systèmes de communication mobile[1]Source : Association mondiale des systèmes de communication mobile, « L'économie mobile 2025 », gsma.com. Cette adoption généralisée des smartphones a considérablement amélioré la commodité des paris en ligne. Les applications de paris mobiles intègrent désormais la vérification de géolocalisation, l'authentification biométrique et les notifications push pour les événements en direct, permettant aux utilisateurs de placer des paris en moins de 10 secondes. L'application FanDuel de Flutter Entertainment a introduit une fonctionnalité de glissement de pari en un seul clic en 2024, simplifiant la construction de paris combinés et entraînant une augmentation de 22 % d'une année sur l'autre des paris mobiles pendant la saison de la Ligue nationale de football américain (NFL). De plus, la mise à jour de l'application DraftKings en 2025 a intégré des superpositions de réalité augmentée pour la visualisation des propositions de joueurs, démontrant comment les opérateurs intègrent du contenu immersif dans les fonctions de paris principales pour accroître l'engagement des utilisateurs. Cependant, les cadres réglementaires tels que la licence d'exploitation à distance de la Commission des jeux du Royaume-Uni exigent une vérification de l'âge en temps réel et des alertes sur la durée des sessions. Ces réglementations créent des défis techniques pour les petits opérateurs, conduisant à une consolidation des parts de marché parmi les grandes entreprises bien financées.

Avancées technologiques dans les paris en direct

En 2025, les paris en direct ou en cours de jeu représentaient 62,35 % de la part du marché des paris. Cette croissance a été portée par les avancées des infrastructures de diffusion à faible latence et la popularité croissante des produits de micro-paris. Ces produits permettent des paris sur des résultats très spécifiques, tels que le prochain lancer, service ou possession. Les opérateurs s'appuient sur des moteurs de cotes propriétaires qui recalculent les probabilités toutes les 200 à 500 millisecondes. Cette capacité repose sur une architecture de calcul en périphérie et des flux de données directs provenant des ligues sportives. En 2024, la Ligue nationale de basketball a conclu un partenariat avec FanDuel, offrant un accès aux données de suivi des joueurs en temps réel. Ce partenariat a permis des types de paris innovants tels que « prochain joueur à marquer » et « total de points dans les 2 prochaines minutes », qui ont enregistré des fréquences moyennes plus élevées par rapport aux paris traditionnels sur l'ensemble du match. De plus, les paris combinés sur le même match, qui combinent plusieurs résultats corrélés au sein d'une seule rencontre, ont gagné en popularité. Les fonctionnalités de retrait anticipé, qui permettent aux parieurs de régler leurs paris avant la fin d'un événement, séduisent les segments averses au risque. Cependant, les opérateurs fixent soigneusement le prix de ces sorties pour protéger leurs marges, équilibrant l'expérience utilisateur et la rentabilité.

La popularité croissante des événements sportifs mondiaux comme la Coupe du Monde et les sports électroniques attire des démographies diversifiées.

Le tennis devrait croître à un TCAC de 13,83 % jusqu'en 2031, ce qui en fait le sport à la croissance la plus rapide. Cette croissance est portée par les tournois du Grand Chelem, qui s'étendent sur plusieurs fuseaux horaires et offrent des opportunités de paris en direct continues sur leur durée de 14 jours. En 2024 et 2025, l'ATP et la WTA ont établi des partenariats avec des opérateurs de paris, intégrant des flux de données officiels dans les plateformes. Cette intégration a réduit la latence et élargi la variété des types de paris, notamment pour les paris point par point. Les paris sur les sports électroniques, qui incluent des titres populaires comme League of Legends, Dota 2 et Counter-Strike 2, ont attiré un public plus jeune, principalement âgé de 18 à 34 ans. Ce groupe démontre un engagement plus élevé avec les applications mobiles et une plus grande tolérance aux cotes volatiles. Les cycles de la Coupe du Monde de la FIFA créent des pics de demande significatifs, que les opérateurs exploitent pour l'acquisition de clients. Le tournoi 2026 en Amérique du Nord devrait entraîner une augmentation des nouvelles inscriptions de comptes dans le mois précédant l'événement. Selon l'Association américaine du jeu (AGA), les Américains ont légalement parié plus de 147 milliards USD sur des sports en 2024, marquant une augmentation de 23 % par rapport à 2023[2]Source : Association américaine du jeu, « Suivi des revenus du jeu commercial », americangaming.org. Cette croissance met en évidence la dynamique du marché et l'impact des événements mondiaux et des stratégies promotionnelles.

L'analyse de données et la personnalisation améliorent l'expérience de paris

Les opérateurs utilisent l'intelligence artificielle et l'apprentissage automatique pour segmenter les utilisateurs selon leurs profils de risque, leurs habitudes de paris et leurs préférences sportives. Cette approche permet la livraison de boosts de cotes personnalisés et de recommandations de contenu, générant des taux de conversion plus élevés par rapport aux promotions génériques. En 2024, Entain a renforcé ses capacités en acquérant Angstrom Sports, une société d'analyse de données sportives. Cette acquisition a amélioré la précision des cotes en direct et réduit la vulnérabilité aux parieurs avisés exploitant les inefficacités de tarification. Les outils de jeu responsable alimentés par l'IA, tels que les algorithmes de suivi comportemental de Mindway AI, ont gagné en popularité parmi les opérateurs européens en 2025. Ces outils détectent les utilisateurs à risque en analysant les anomalies dans la durée des sessions et les augmentations de mise, déclenchant des mesures automatisées telles que des notifications de limite de dépôt et des options d'auto-exclusion. Pour se conformer au mandat 2025 de la Commission des jeux du Royaume-Uni imposant des contrôles de solvabilité plus stricts, les opérateurs sont désormais tenus de mettre en œuvre des API bancaires ouvertes. Ces API permettent des évaluations en temps réel du revenu disponible, augmentant les coûts de conformité mais réduisant considérablement les risques réglementaires et les amendes potentielles.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire et coûts de conformité | -1.5% | Mondial, aigu dans les marchés émergents et les juridictions à cadres évolutifs | Moyen terme (2-4 ans) |

| Augmentation des cas de fraude | -0.9% | Mondial, concentré dans les régions à faible application de la loi | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la dépendance au jeu | -1.2% | Amérique du Nord, Europe, pays océaniques | Long terme (≥ 4 ans) |

| Concurrence des plateformes de paris illégales | -1.1% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire et coûts de conformité

Les opérateurs présents dans plus de 10 juridictions font face à des coûts de conformité significatifs en raison de cadres réglementaires fragmentés. Ces coûts comprennent les frais de licence, la mise en œuvre de solutions techniques pour la géolocalisation et la vérification de l'âge, ainsi que le recours à des conseils juridiques pour naviguer dans des restrictions publicitaires variables. En 2024, le Royaume-Uni a introduit une interdiction publicitaire « coup de sifflet à coup de sifflet », qui interdit les promotions de paris pendant les retransmissions sportives en direct avant 21 heures. Cette réglementation a contraint les opérateurs à réaffecter leurs budgets marketing, en se concentrant davantage sur les canaux numériques et les partenariats avec des influenceurs pour maintenir leur visibilité et l'engagement des clients. De même, l'Italie a promulgué une interdiction publicitaire complète sur les services de jeux en 2025, éliminant les opportunités promotionnelles à la télévision, à la radio et dans les publicités display en ligne. En conséquence, les opérateurs ont été contraints de s'appuyer sur des stratégies de référencement naturel et des réseaux d'affiliation, bien que ces méthodes soient moins efficaces pour acquérir de nouveaux clients. Aux États-Unis, les taux d'imposition au niveau des États sur les revenus bruts du jeu varient considérablement, créant des défis de rentabilité significatifs. Par exemple, le Nevada impose un taux d'imposition relativement bas de 6,75 %, tandis que New York applique un taux beaucoup plus élevé de 51 %[3]Source : Tax Foundation, « Revenus fiscaux des paris sportifs », taxfoundation.org. Ces différences marquées dans les structures fiscales ont un impact direct sur les décisions des opérateurs concernant l'entrée sur le marché et l'allocation des ressources en capital.

Préoccupations croissantes concernant la dépendance au jeu

La sensibilisation du public aux préjudices liés au jeu a considérablement augmenté en raison d'incidents très médiatisés et de recherches académiques qui établissent un lien entre l'accessibilité des paris en ligne et une prévalence croissante du jeu problématique chez les personnes âgées de 18 à 24 ans. En réponse, l'Australie a lancé le registre BetStop en 2024, géré par l'Autorité australienne des communications et des médias (ACMA). Cette initiative permet aux utilisateurs de s'auto-exclure de tous les opérateurs de jeux agréés via un portail unique et centralisé. Auparavant, les utilisateurs devaient s'inscrire séparément sur chaque plateforme, ce qui soulignait un manque de coordination dans la résolution des problèmes liés au jeu. Désormais, les opérateurs sont soumis à un contrôle accru, faisant face à des risques de réputation et à une éventuelle révocation de licence s'ils ne mettent pas en œuvre des mesures robustes de prévention des préjudices. Par exemple, en 2024, la Commission des jeux du Royaume-Uni a infligé une amende à Betfred pour non-respect des normes de responsabilité sociale et de lutte contre le blanchiment d'argent. Les outils technologiques tels que les limites de dépôt, les minuteries de session et les vérifications de réalité sont devenus des pratiques standard dans le secteur. Cependant, l'efficacité de ces mesures dépend largement de la conformité des utilisateurs et de la rigueur avec laquelle les opérateurs les appliquent. Cette dynamique souligne une tension persistante entre la poursuite de la croissance des revenus par le secteur et son obligation de donner la priorité à la protection des consommateurs et aux responsabilités de devoir de diligence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : le tennis progresse grâce à la dynamique des paris en direct

En 2025, le football représentait 35,27 % de la part de marché, porté par des ligues mondiales telles que la Premier League anglaise, la Liga et la Serie A. Ces ligues fournissent un inventaire de paris constant tout au long de l'année et séduisent aussi bien les parieurs occasionnels que professionnels. Le tennis, soutenu par ses tournois du Grand Chelem, devrait croître à un TCAC de 13,83 % jusqu'en 2031, le plus élevé parmi les types de sports. Ces tournois permettent des paris en direct continus sur plusieurs matchs et fuseaux horaires, aidant les opérateurs à maintenir la liquidité et l'engagement des utilisateurs pendant leurs 14 jours de durée. Les matchs à score élevé du basketball et les changements fréquents de tête maintiennent un fort intérêt pour les paris en direct. D'un autre côté, les courses hippiques, malgré leur base de clientèle établie, font face à des défis liés à la baisse de la fréquentation des hippodromes et à la concurrence croissante d'autres sports. Le rythme plus lent du baseball a traditionnellement limité son attrait pour les paris en direct par rapport au football et au basketball. Cependant, en 2025, plusieurs opérateurs américains ont introduit des paris sur chaque lancer pour améliorer l'engagement. D'autres sports, notamment les sports électroniques, le cricket et les arts martiaux mixtes, gagnent en popularité à mesure que les opérateurs élargissent leurs offres de contenu pour répondre aux audiences de niche et aux préférences régionales.

Les paris sur les sports électroniques, avec des jeux comme League of Legends, Dota 2 et Counter-Strike 2, ont attiré une démographie plus jeune, principalement âgée de 18 à 34 ans. Ce groupe démontre un engagement plus élevé avec les applications mobiles et une plus grande tolérance aux cotes fluctuantes. L'environnement réglementaire pour les paris sur les sports électroniques reste peu développé, certaines juridictions les classant comme jeux de compétence plutôt que comme paris sportifs traditionnels. Cela crée des défis de conformité, conduisant les opérateurs à adopter des stratégies d'entrée sur le marché prudentes. Les paris sur le cricket dominent en Asie du Sud, mais les restrictions réglementaires en Inde et au Pakistan orientent souvent l'activité vers des plateformes offshore non agréées, limitant le potentiel du marché pour les opérateurs agréés.

Par utilisateur final : la résilience du bureau défie les récits axés sur le mobile

Malgré les hypothèses généralisées favorisant la domination mobile, les plateformes de bureau ont capturé 55,75 % de la part des utilisateurs finaux en 2025. Cette tendance peut être attribuée aux parieurs professionnels qui privilégient les analyses multi-écrans, les grands écrans pour les événements en direct et l'efficacité de la construction de glissements de paris par clavier, qui accélère l'assemblage de paris combinés complexes. Pendant ce temps, les plateformes mobiles devraient se développer à un TCAC de 13,75 % jusqu'en 2031. Cette croissance est alimentée par la pénétration croissante des smartphones en Amérique du Nord et en Europe, la vérification de géolocalisation basée sur les applications répondant aux normes réglementaires, et les notifications push qui stimulent l'engagement lors des événements en direct. Témoignage de l'évolution du secteur, DraftKings a intégré des superpositions de réalité augmentée pour la visualisation des propositions de joueurs dans sa mise à jour d'application 2025, illustrant les efforts des opérateurs pour mêler contenu immersif et fonctions de paris principales afin de prolonger les sessions des utilisateurs.

Bien que les ordinateurs de bureau maintiennent une part significative, la base d'utilisateurs est clairement divisée : les parieurs mobiles occasionnels placent généralement des mises faibles sur des résultats uniques, tandis que les utilisateurs de bureau sophistiqués emploient des modèles statistiques, surveillent plusieurs événements en direct et exécutent des stratégies d'arbitrage auprès de différents opérateurs. Pour répondre aux deux segments, les opérateurs assurent la parité des fonctionnalités sur toutes les plateformes. Cependant, ils personnalisent les interfaces utilisateur en fonction des interactions avec les appareils : les plateformes mobiles privilégient les gestes de balayage et la navigation à une main, tandis que les ordinateurs de bureau se concentrent sur la densité d'information et les flux de travail multi-fenêtres. Les organismes de réglementation, comme la Commission des jeux du Royaume-Uni, appliquent des mesures de conformité telles que la vérification de l'âge en temps réel et les alertes sur la durée des sessions sur les plateformes de bureau et mobiles. Ces exigences introduisent des défis techniques, notamment pour les petits opérateurs, conduisant à une consolidation des parts de marché parmi les acteurs établis plus grands et mieux capitalisés.

Par type de pari : les paris en direct dominent grâce à l'innovation des micro-paris

Les paris en direct ou en cours de jeu, qui représentaient 62,35 % de la part du type de pari en 2025, devraient maintenir un TCAC robuste de 13,62 % jusqu'en 2031. Cette croissance est soutenue par les avancées des infrastructures de diffusion à faible latence et l'essor des produits de micro-paris, permettant des paris sur des résultats aussi spécifiques que le prochain lancer, service ou possession. Pendant ce temps, les paris avant-match ou à cotes fixes, bien qu'ils conservent une base de clients dédiée qui apprécie le handicap basé sur la recherche et l'avantage de verrouiller des lignes favorables plusieurs jours avant le coup d'envoi, connaissent une croissance plus lente. Cela est largement dû au fait que les opérateurs se concentrent de plus en plus sur les fonctionnalités de paris en direct, qui offrent une fréquence de paris plus élevée et une plus grande mise par utilisateur. Pour rester compétitifs, les opérateurs utilisent des moteurs de cotes propriétaires qui recalibrent les probabilités toutes les 200 à 500 millisecondes. Atteindre ce recalibrage rapide nécessite une architecture de calcul en périphérie et des flux de données directs provenant des ligues sportives.

Les paris combinés sur le même match permettent aux parieurs de regrouper plusieurs résultats corrélés d'une seule rencontre. De plus, les fonctionnalités de retrait anticipé permettent aux parieurs de régler leurs paris avant la fin d'un événement, séduisant ceux ayant un état d'esprit averse au risque. Cependant, les opérateurs fixent stratégiquement le prix de ces options de retrait anticipé pour maintenir leurs marges bénéficiaires, créant un équilibre délicat entre l'amélioration de l'expérience utilisateur et la garantie de la rentabilité. Les constructeurs de paris permettent aux utilisateurs de créer des paris combinés personnalisés à partir d'une sélection de paris sur proposition. Ces constructeurs utilisent des modèles de corrélation pilotés par l'IA pour une tarification précise des paris à plusieurs sélections. Cet exploit technique est cependant souvent externalisé par les petits opérateurs à des experts tiers en gestion des risques comme Kambi Group. L'intégration de la diffusion en direct dans les applications de paris, une fonctionnalité initialement introduite par Bet365 et désormais adoptée par les principaux opérateurs, minimise le besoin pour les utilisateurs de basculer entre les plateformes. Cela augmente non seulement la durée des sessions, mais amplifie également la fréquence des paris.

Analyse géographique

L'Europe représentait 50,17 % de la part géographique en 2025, soutenue par des cadres réglementaires bien établis dans des pays tels que le Royaume-Uni, l'Allemagne, la France, l'Espagne et la Suède. Ces cadres équilibrent efficacement la protection des consommateurs et la génération de revenus fiscaux. La Stratégie nationale 2025 de la Commission des jeux du Royaume-Uni a souligné ce changement en exigeant des contrôles de solvabilité plus stricts et en élargissant le registre d'auto-exclusion GAMSTOP. Ces mesures mettent en évidence un accent sur la prévention des préjudices, poussant les opérateurs à les intégrer dans les conceptions de plateformes. La même année, l'Italie a mis en œuvre une interdiction publicitaire complète, interdisant les publicités télévisées, radiophoniques et display en ligne. Ce changement a contraint les opérateurs à dépendre du référencement naturel et des réseaux d'affiliation, qui sont moins efficaces pour l'acquisition de clients. La Direction générale de l'organisation du jeu espagnole applique des restrictions publicitaires strictes, notamment des fenêtres publicitaires limitées et une interdiction des endorsements de célébrités. Cependant, le marché reste attrayant en raison d'un fort engagement pour le football et d'une population croissante.

L'Amérique du Nord connaît une croissance rapide, avec un TCAC de 13,94 % projeté jusqu'en 2031, le plus élevé parmi toutes les régions. Cette croissance fait suite à l'introduction de régimes de licences dans des juridictions allant de l'Ohio au Massachusetts entre 2023 et 2025, ce qui a libéré une demande refoulée et intensifié la concurrence entre les opérateurs. New York impose le taux d'imposition le plus élevé du pays sur les revenus bruts du jeu à 51 %, créant des défis pour les opérateurs. Des entreprises comme DraftKings et FanDuel ont signalé des marges réduites, ce qui a limité leurs activités promotionnelles et leurs efforts d'expansion sur le marché. Au Mexique, le cadre réglementaire reste fragmenté, avec une supervision fédérale par la Direction générale des jeux et loteries coexistant avec des licences au niveau des États. Cette complexité de conformité décourage certains opérateurs internationaux.

Dans la région Asie-Pacifique, les dynamiques de marché varient considérablement. Les pays océaniques, notamment l'Australie, dominent le marché réglementé en raison de systèmes de licences établis et d'une forte propension aux paris. Le BetStop australien, un registre national d'auto-exclusion lancé en 2024 et géré par l'Autorité australienne des communications et des médias, illustre les efforts visant à standardiser les protections des consommateurs dans les systèmes étatiques fragmentés du pays. En Amérique du Sud, le Brésil et l'Argentine, les plus grands marchés de la région, travaillent à formaliser leurs cadres réglementaires. Le Brésil a promulgué sa loi sur les paris sportifs en 2024, avec des licences attendues à partir de 2025. Ce développement présente une opportunité à court terme pour les opérateurs prêts à naviguer dans les incertitudes politiques et fiscales associées. Le Moyen-Orient et l'Afrique restent largement non réglementés, l'Afrique du Sud servant de principal marché agréé. Cependant, une part significative de l'activité se déroule via des plateformes offshore non agréées, portée par des capacités d'application limitées et la préférence des consommateurs pour les transactions en cryptomonnaie qui contournent les contrôles des capitaux.

Paysage concurrentiel

Le marché des paris sportifs en ligne présente une fragmentation modérée, Entain PLC, Flutter Entertainment PLC, DraftKings Inc., Hillside (New Media) Limited (Bet365) et Evoke Plc (888) capturant une part estimée significative des revenus du marché mondial réglementé. Cette fragmentation est due aux règles de licences régionales qui favorisent les opérateurs locaux et à la croissance des plateformes en marque blanche. Ces plateformes, soutenues par des fournisseurs de technologie tiers comme Kambi Group et Sportradar, ont intensifié la concurrence. Les opérateurs se différencient en établissant des partenariats de contenu exclusifs, en intégrant des programmes de fidélité et en utilisant une technologie propriétaire pour accélérer la livraison des cotes en direct. En 2024, Entain a renforcé sa position en acquérant Angstrom Sports, acquérant des capacités de modélisation propriétaires qui ont amélioré la précision des cotes en direct et réduit les risques liés aux parieurs avisés exploitant les inefficacités de tarification.

Les entreprises utilisent de plus en plus des algorithmes avancés pour analyser en profondeur le comportement des utilisateurs, permettant la création d'expériences de paris hautement personnalisées et engageantes. De plus, l'établissement de partenariats stratégiques avec des ligues sportives, des équipes et des organisations médiatiques est devenu une approche critique pour améliorer la pénétration du marché et renforcer la visibilité de la marque. Le secteur met également un accent significatif sur les plateformes mobiles en développant des applications mobiles riches en fonctionnalités et conviviales pour répondre à la demande croissante de la base d'utilisateurs de smartphones en expansion.

Des opportunités subsistent dans des domaines peu desservis tels que le football féminin et les titres de sports électroniques de niche, les régions avec des cadres réglementaires émergents comme le Brésil et l'Afrique du Sud, et parmi les parieuses. Bien qu'elles représentent moins de 30 % des utilisateurs actifs, les parieuses démontrent des taux de rétention plus élevés. Des perturbateurs comme Hard Rock Digital utilisent leur notoriété de marque de casino pour promouvoir les paris sportifs, tandis que des opérateurs plus petits comme Rush Street Interactive se distinguent par un service client supérieur et un contenu localisé. La technologie continue d'être un facteur concurrentiel critique, les opérateurs investissant dans la personnalisation pilotée par l'IA, la blockchain pour des règlements de paris transparents et l'authentification biométrique pour simplifier l'intégration.

Leaders du secteur des paris sportifs en ligne

DraftKings Inc

Hillside (New Media) Limited (Bet365)

Evoke Plc (888)

Entain Plc

Flutter Entertainment Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Flutter Entertainment a inauguré un nouveau Centre mondial de compétences (GCC) à Hyderabad, en Inde. Cette initiative, soutenue par un investissement de 3,5 millions USD, a vu l'entreprise recruter plus de 700 employés dans diverses fonctions. S'étendant sur 80 000 pieds carrés, le centre est essentiel pour l'ingénierie des données, l'intégrité du jeu, les ressources humaines, les achats et les opérations clients, renforçant le soutien à la marque mondiale de Flutter.

- Juillet 2024 : BetMGM a étendu ses opérations d'application de paris sportifs mobiles dans tout Washington, D.C., au-delà de son rayon opérationnel précédent de deux blocs près du Nationals Park, suite à l'approbation réglementaire du Conseil du District de Columbia pour les opérations de paris sportifs numériques. L'application, disponible sur les plateformes iOS et Android, offre aux nouveaux utilisateurs un bonus de pari initial allant jusqu'à 1 500 USD. BetMGM maintient des droits opérationnels exclusifs dans les environs du Nationals Park et met en œuvre des systèmes de récompenses intégrés avec MGM Resorts et Marriott Bonvoy pour optimiser la proposition de valeur client.

- Février 2024 : Betsson a acquis Holland Gaming Technology Ltd, un opérateur de jeux agréé aux Pays-Bas, et Holland Power Gaming B.V., un développeur de jeux de casino. L'acquisition, pour un montant combiné de 27,5 millions EUR, visait à étendre la présence de Betsson aux Pays-Bas. Holland Power Gaming développait exclusivement des jeux de casino pour Holland Gaming Technology.

- Février 2024 : BetMGM, co-détenu par Entain plc, a lancé son application de paris sportifs de pointe au Nevada. L'application, dotée de fonctionnalités telles que les paris en jeu avancés, les marchés de propositions élargis, la diffusion en direct et les transactions numériques fluides, améliore les salles de paris au détail de MGM Resorts dans neuf emplacements de premier plan sur le Las Vegas Strip, répondant aux amateurs de sports exigeants du Nevada.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous traitons les paris sportifs en ligne comme les revenus bruts du jeu générés lorsque des adultes placent des paris avant-match ou en direct via des sites web réglementés ou des applications mobiles sur des sports tels que le football, le basketball, le tennis, les courses hippiques et les sports électroniques. Seuls les paris légaux en argent réel déclarés en dollars américains entrent dans le modèle.

Exclusion du périmètre : Nous excluons les concours de fantasy, les jeux de casino en ligne, les échanges entre pairs et tous les paris au détail ou sur site.

Aperçu de la segmentation

- Par type de sport

- Football

- Basketball

- Courses hippiques

- Baseball

- Tennis

- Autres types de sports

- Par utilisateur final

- Ordinateur de bureau

- Mobile

- Par type de pari

- Avant-match / Cotes fixes

- En direct / En cours de jeu

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Pays océaniques

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Sud

- Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos entretiens avec des responsables de salles de paris, des passerelles de paiement, des régulateurs et des parieurs fréquents en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine confirment le nombre d'utilisateurs actifs, la taille moyenne des tickets, les taux de bonus et les dates de légalisation prévues ; les hypothèses de resserrement ont émergé lors du travail de bureau.

Recherche documentaire

Nous commençons par les données publiques de l'Association américaine du jeu, de la Commission des jeux du Royaume-Uni, des conseils de loterie des États, d'UN Comtrade et d'organismes similaires car ils publient des chiffres de mise, de paiement et de droits qui délimitent le pool de revenus. Les rapports annuels des opérateurs et des sources comme iGaming Business comblent les lacunes réglementaires et tarifaires. Les analystes de Mordor superposent le flux d'actualités Dow Jones Factiva, les données financières D&B Hoovers et les alertes de brevets Questel pour repérer les mouvements des entreprises, puis recoupent les totaux avec les statistiques douanières sur le volume des paiements transfrontaliers. Les sources listées sont illustratives, non exhaustives.

Dimensionnement du marché et prévisions

Nous construisons un pool de revenus descendant à partir des ratios nationaux de mise et de paiement et le testons avec des agrégations ascendantes d'opérateurs plus des fréquences de mise et de paris échantillonnées. Les principaux facteurs, les jalons de légalisation, l'adoption des smartphones, la part des paris en direct, les marges sur les cotes et la croissance du calendrier sportif alimentent une prévision ARIMA jusqu'en 2030.

Validation des données et cycle de mise à jour

Nos résultats font l'objet d'analyses de variance par rapport aux recettes fiscales du jeu et aux données de téléchargement d'applications, d'une révision par un superviseur et de mises à jour annuelles, avec des mises à jour intermédiaires si des événements importants modifient les fondamentaux.

Pourquoi la base de référence des paris sportifs en ligne de Mordor est-elle fiable

Les estimations divergent souvent parce que les entreprises mélangent les paris en ligne et au détail, appliquent des taux de change variés ou supposent des ratios de paiement non testés. Nous explicitons ces leviers afin que les lecteurs voient l'écart.

Mordor maintient un périmètre exclusivement numérique, utilise des conversions de devises uniformes pour 2024 et actualise trimestriellement, produisant un chiffre équilibré et actuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 48,17 milliards USD (2025) | ||

| 54,55 milliards USD (2025) | Consultance mondiale A | mix sportif plus étroit, entretiens limités |

| 78,06 milliards USD (2024) | Association sectorielle B | mélange de paris au détail et de sports électroniques |

| 111,20 milliards USD (2025) | Revue professionnelle C | comptabilise les marchés hors ligne et gris |

En résumé, la sélection rigoureuse du périmètre de Mordor, les retours d'experts en direct et l'actualisation fréquente offrent aux décideurs une base de référence transparente et reproductible qui évite à la fois la sous-estimation et la surestimation.

Questions clés auxquelles le rapport répond

Quelle taille atteindra le marché mondial des paris sportifs en ligne d'ici 2031 ?

Il est prévu qu'il atteigne 92,49 milliards USD, contre 49,74 milliards USD en 2026, reflétant un TCAC de 13,21 %.

Quelle géographie affiche la croissance la plus rapide dans les paris sportifs en ligne jusqu'en 2031 ?

L'Amérique du Nord est en tête avec un TCAC projeté de 13,94 %, porté par les nouveaux déploiements étatiques et une concurrence intense entre opérateurs.

Quelle catégorie sportive devrait se développer le plus rapidement ?

Le tennis est en voie d'atteindre un TCAC de 13,83 % car les paris en direct point par point maintiennent l'engagement des jeunes parieurs tout au long des événements du Grand Chelem.

Pourquoi l'ordinateur de bureau commande-t-il encore plus de la moitié du volume des paris sportifs en ligne ?

Les parieurs professionnels privilégient les analyses multi-écrans et les grands écrans, donnant à l'ordinateur de bureau une part de 55,75 % malgré la commodité du mobile.

Dernière mise à jour de la page le: