Taille et part du marché européen des jeux d'argent en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 47.21 Milliards de dollars |

| Taille du Marché (2026) | 50.19 Milliards de dollars |

| Taille du Marché (2031) | 68.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

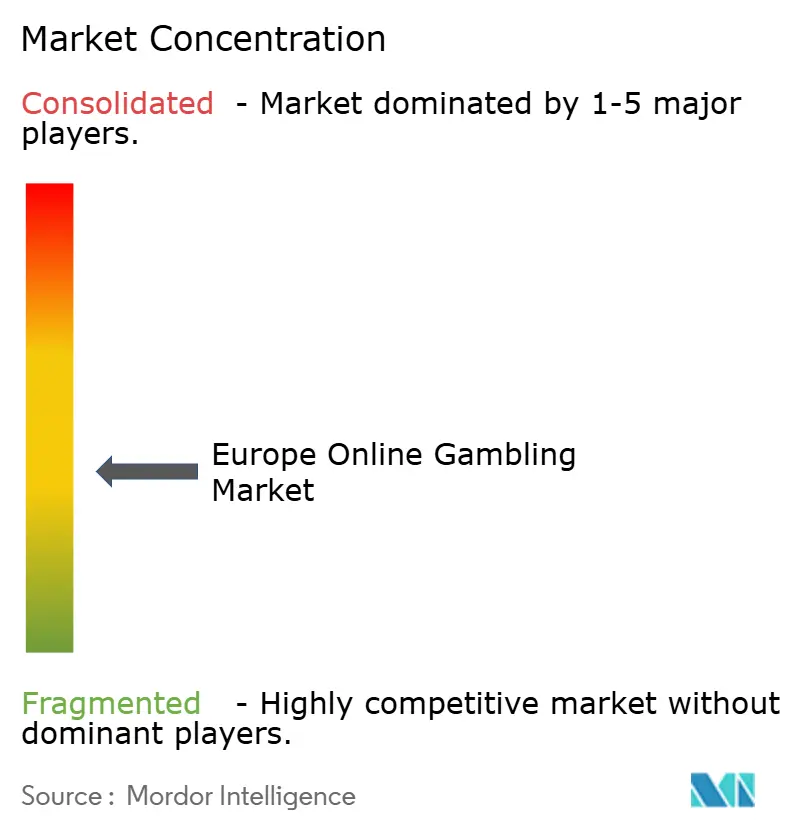

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des jeux d'argent en ligne par Mordor Intelligence

Le marché européen des jeux d'argent en ligne devrait croître de 47,21 milliards USD en 2025 à 50,19 milliards USD en 2026 et devrait atteindre 68,19 milliards USD d'ici 2031 à un TCAC de 6,32 % sur la période 2026-2031. Les smartphones dominent le marché en raison de leur commodité et de leur utilisation généralisée. Les innovations dans les jeux de casino réduisent l'écart avec les autres catégories populaires. Les jeunes individus férus de technologie stimulent la demande du marché grâce à leur préférence pour les plateformes numériques. L'intelligence artificielle améliore l'expérience utilisateur grâce à des recommandations personnalisées et à de meilleures mesures de jeu responsable. Les paris sportifs restent le segment le plus populaire, soutenus par les grands tournois et les paris en direct. Les changements réglementaires, tels que les réformes de l'Italie et la libéralisation anticipée de la loi sur les jeux d'argent en France, créent des opportunités pour les opérateurs s'adaptant à des besoins de conformité diversifiés. Le marché européen des jeux d'argent en ligne est modérément concurrentiel, les dix premiers opérateurs représentant moins de la moitié du chiffre d'affaires total, laissant de la place aux acteurs plus petits pour se développer.

Principaux enseignements du rapport

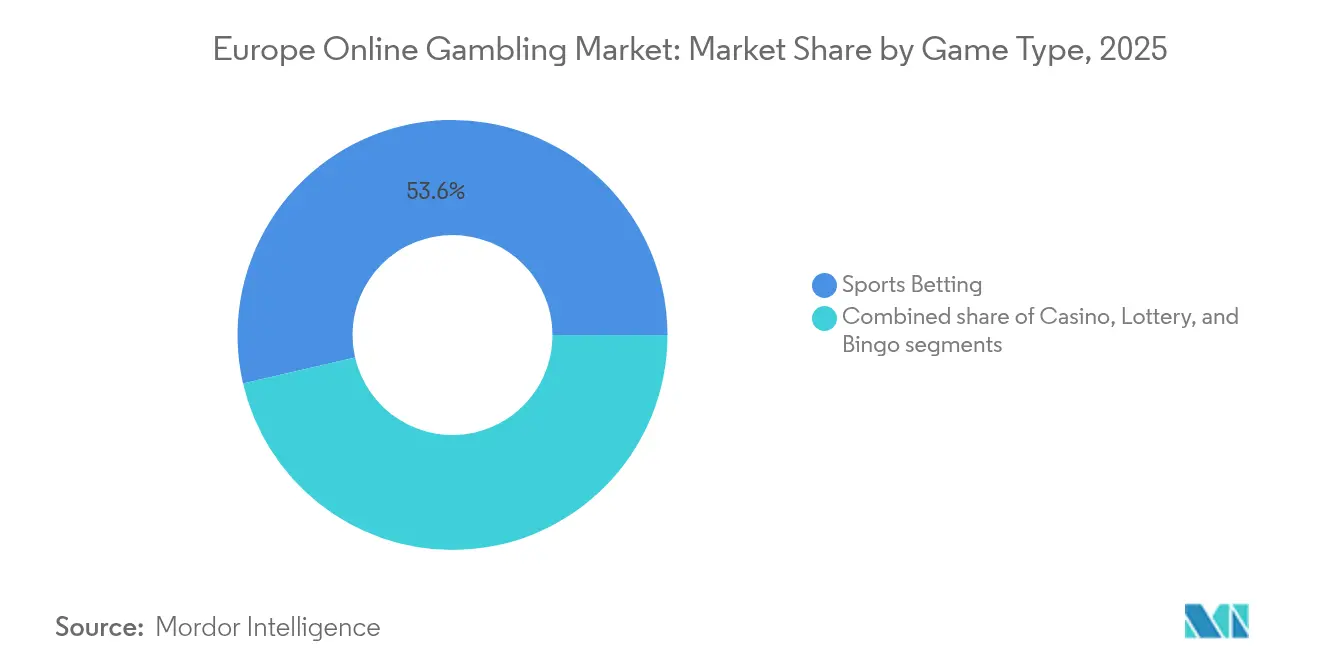

- Par type de jeu, les paris sportifs ont représenté 53,62 % de la part des revenus en 2025, tandis que les jeux de casino devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par appareil, le mobile a représenté 58,74 % de la part du marché européen des jeux d'argent en ligne en 2025 et croît à un TCAC de 8,18 %.

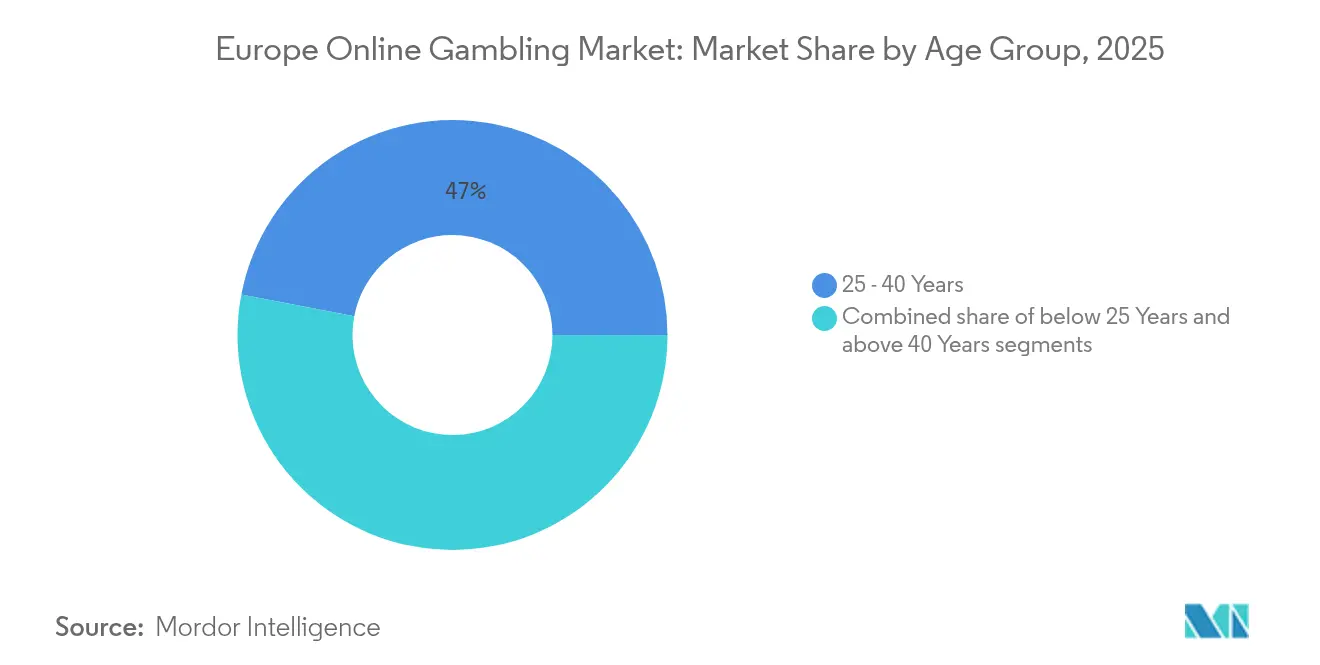

- Par groupe d'âge, la cohorte des 25-40 ans détenait 46,98 % de la taille du marché européen des jeux d'argent en ligne en 2025, tandis que le segment des moins de 25 ans devrait croître à un TCAC de 8,06 % jusqu'en 2031.

- Par sexe, les joueurs masculins dominaient avec une part de 66,35 % en 2025 ; la participation féminine progresse à un TCAC de 7,92 %, notamment via les canaux mobiles.

- Par géographie, le Royaume-Uni était en tête avec une part de 24,78 % en 2025, tandis que l'Italie devrait afficher le TCAC le plus rapide de 7,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des jeux d'argent en ligne

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La 5G et les smartphones dynamisent le marché | +1.2% | Royaume-Uni, Allemagne, marchés nordiques | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des expériences interactives et adaptées au mobile | +1.8% | Europe du Sud et autres marchés émergents | Court terme (≤ 2 ans) |

| L'intégration de l'intelligence artificielle et de la réalité virtuelle améliore l'expérience globale de l'utilisateur | +0.9% | Royaume-Uni, Allemagne, Pays-Bas, Suède | Long terme (≥ 4 ans) |

| Les tournois nationaux et régionaux stimulent l'activité de paris en augmentant les opportunités et l'engagement des consommateurs | +1.1% | Paneuropéen, avec des pics lors des grands événements sportifs | Court terme (≤ 2 ans) |

| La disponibilité d'options de jeu diversifiées aide à attirer une base de consommateurs plus large | +0.8% | Marchés européens matures et bien réglementés | Moyen terme (2-4 ans) |

| Les initiatives de marketing stratégiques et les programmes de parrainage augmentent la visibilité des marques de jeux d'argent | +0.6% | Royaume-Uni, Espagne, Italie, Allemagne, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La 5G et les smartphones dynamisent le marché

Le marché européen des jeux d'argent en ligne connaît une croissance rapide, portée par l'adoption des smartphones et les réseaux 5G. En 2024, 94 % des ménages européens avaient accès à internet, selon l'Union européenne [1]Source : Union européenne, Statistiques sur l'économie et la société numériques - ménages et individus,

ec.europa.eu. Des opérateurs comme Bet365, LeoVegas et Unibet se concentrent sur des plateformes adaptées aux mobiles pour attirer les utilisateurs. Les applications web progressives (PWA) gagnent en popularité, permettant aux utilisateurs d'accéder aux sites de jeux d'argent via des navigateurs, en contournant les restrictions des boutiques d'applications. Le déploiement de la 5G a amélioré les jeux mobiles grâce à une meilleure diffusion en direct, des temps de réponse plus rapides et des interactions en temps réel. À la fin de 2024, l'adoption de la 5G en Europe a augmenté de 87 %, selon Connect Europe [2]Source : Connect Europe, État des communications numériques 2025,

connecteurope.org. Des plateformes comme Bwin ont tiré parti de cela pour introduire des classements en direct, des salles de paris multijoueurs et des intégrations de chat, séduisant les utilisateurs plus jeunes axés sur l'expérience. Ces avancées permettent des fonctionnalités telles que les paris activés par la voix et les salles de chat interactives, rendant l'expérience plus engageante.

Les avancées technologiques et les jeux immersifs améliorent l'expérience utilisateur

Le marché européen des jeux d'argent en ligne connaît une croissance rapide, portée par les avancées technologiques et une base de joueurs en expansion. Des entreprises comme Entain et Flutter Entertainment utilisent l'IA pour personnaliser les cotes, les promotions et les alertes de risque, stimulant l'engagement et garantissant un jeu responsable. La réalité virtuelle (VR) remodèle le marché avec des expériences de casino en direct qui imitent les casinos physiques, séduisant les utilisateurs plus jeunes férus de technologie. La blockchain garantit des transactions transparentes, renforçant la confiance dans les régions soumises à des réglementations strictes. Les systèmes basés sur le cloud permettent aux opérateurs de s'étendre à travers les pays et de soutenir la mise en commun de liquidités transfrontalières pour les opérations paneuropéennes. Les millennials et la génération Z sont de plus en plus attirés par des fonctionnalités telles que les missions, les classements et les interactions sociales, en accord avec leurs habitudes de jeu.

Les tournois nationaux et régionaux stimulent l'activité de paris

Les tournois sportifs, nationaux et régionaux, stimulent la croissance du marché européen des jeux d'argent en ligne en augmentant l'activité de paris et l'engagement des utilisateurs. Des événements comme la Ligue des champions de l'UEFA et l'EuroLeague connaissent des pics de paris, surtout lorsque des opérateurs comme bet365 proposent des fonctionnalités telles que des cotes spéciales, les paris en direct et la diffusion en continu. Les opérateurs ciblent également des sports plus petits à croissance rapide, comme en témoigne le parrainage par Betsson du circuit de la Fédération internationale de padel. En 2024, l'Europe a accueilli 747 millions d'arrivées internationales, selon l'Organisation mondiale du tourisme des Nations Unies, avec de nombreux visiteurs participant aux paris lors des grands tournois [3]Source : Organisation mondiale du tourisme des Nations Unies, Le tourisme international retrouve les niveaux d'avant la pandémie en 2024,

unwto.org. Ces collaborations aident les opérateurs à se connecter avec les fans, faisant de l'engagement lié au sport une stratégie clé dans un marché concurrentiel.

L'intégration de l'intelligence artificielle et de la réalité virtuelle améliore l'expérience globale de l'utilisateur

La personnalisation pilotée par l'IA et les technologies immersives comme la réalité virtuelle (VR) transforment les jeux d'argent en ligne en Europe, les rendant plus engageants et centrés sur l'utilisateur. Des opérateurs tels qu'Entain et Kindred Group utilisent des outils d'apprentissage automatique pour proposer du contenu personnalisé, recommander des paris et identifier les comportements de jeu à risque afin de promouvoir des pratiques plus sûres. Des plateformes comme PokerStars VR et Evolution Gaming introduisent des salons de casino en VR et des croupiers holographiques, créant des expériences interactives et immersives qui séduisent les jeunes publics férus de technologie. Toutefois, des réglementations plus strictes émergent parallèlement à ces avancées. La loi européenne sur l'IA, attendue pour 2026, obligera les opérateurs à garantir la transparence des algorithmes, à détecter les biais et à se soumettre à des audits indépendants pour protéger les consommateurs.

Analyse d'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Protection des consommateurs et préoccupations liées au jeu responsable | -1.4% | Royaume-Uni, Allemagne, Pays-Bas à la tête du contrôle réglementaire | Moyen terme (2-4 ans) |

| Une fiscalité élevée réduit la rentabilité des opérateurs | -0.9% | Allemagne (taxe sur les mises de 5,3 %), Suède (taxe sur le revenu brut des jeux de 22 %), France (augmentations proposées) | Court terme (≤ 2 ans) |

| La croissance des préoccupations liées à la dépendance au jeu entraîne des contrôles plus stricts | -1.1% | Pays nordiques, Royaume-Uni, Pays-Bas avec les mesures les plus strictes | Long terme (≥ 4 ans) |

| Concurrence des opérateurs non réglementés et du marché noir | -0.7% | Europe de l'Est, marchés à licences restrictives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Une fiscalité élevée réduit la rentabilité des opérateurs

Le marché européen des jeux d'argent en ligne est confronté à une fiscalité élevée sur les mises et le revenu brut des jeux (RBJ), un défi qui pèse lourdement sur les opérateurs de petite et moyenne taille. Prenons l'exemple de l'Allemagne : une taxe de 5,3 % sur les mises a suscité des critiques pour avoir diminué la compétitivité des cotes, affectant particulièrement l'attrait des machines à sous et du poker en ligne. En Suède, une lourde taxe de 22 % sur le RBJ comprime les marges bénéficiaires des opérateurs, poussant certains à réduire leurs budgets marketing ou à quitter le marché. Les réformes fiscales en France se profilent avec des projections indiquant un impact de 45 millions EUR sur les bénéfices de FDJ en 2025, soulignant l'impact tangible des politiques fiscales, même sur les géants du secteur. Le paysage des licences en Italie pose ses propres obstacles : des frais de 7 millions EUR pour une licence de neuf ans, associés à d'autres taxes basées sur les revenus, constituent une barrière intimidante pour les nouveaux entrants [4]Source : Association européenne des paris et des jeux, L'EGBA exprime ses préoccupations concernant le nouveau décret italien réorganisant les frais de licence pour les jeux d'argent en ligne,

egba.eu. Ces défis laissent souvent les petits opérateurs à bout de souffle, ouvrant la voie à une consolidation du marché à mesure que les entités plus grandes les absorbent ou les évincent.

Protection des consommateurs et préoccupations liées au jeu responsable

Les opérateurs du marché européen des jeux d'argent en ligne font face à des défis liés à des réglementations plus strictes en matière de protection des consommateurs et de jeu responsable. De nombreux pays imposent désormais des mesures telles que des contrôles d'accessibilité financière, des limites de dépôt et des outils d'auto-exclusion. Par exemple, 27 pays exigent que les joueurs fixent des limites de jeu lors de l'inscription. Au Royaume-Uni, les réformes proposées visent à renforcer les contrôles sur les joueurs à forte dépense, ciblant les programmes VIP et les évaluations des risques financiers, ce qui pourrait réduire significativement les revenus provenant des clients à haute valeur. Pour se conformer tout en maintenant une expérience utilisateur fluide, les opérateurs investissent dans des systèmes de conformité avancés. Cependant, l'incapacité à équilibrer ces exigences pourrait pousser les joueurs vers des plateformes non réglementées, compromettant la sécurité des joueurs et réduisant la part de marché des opérateurs réglementés. Équilibrer la conformité et la satisfaction des clients est désormais essentiel pour une croissance durable dans le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : L'innovation dans les casinos réduit l'écart

Les paris sportifs continuent de dominer en tant que plus grand contributeur aux revenus en 2025, avec une part de 53,62 %, mais les jeux de casino comme la roulette, le blackjack et le baccarat gagnent rapidement en popularité. Ces jeux, diffusés depuis des studios professionnels situés dans des endroits comme Riga et Malte, offrent une expérience immersive qui attire davantage de joueurs. Les opérateurs de casino collaborent de plus en plus avec des studios de contenu pour créer des tables à la marque, tandis que les jackpots transfrontaliers augmentent considérablement les cagnottes, rendant ces jeux encore plus attrayants. Le marché des jeux de casino en Europe devrait croître régulièrement, le segment du casino en direct devant à lui seul atteindre un TCAC robuste de 7,78 % pendant la période de prévision.

Les machines à sous restent une favorite parmi les joueurs en raison de leurs graphismes engageants et de l'attrait des jackpots progressifs multidevises. Pendant ce temps, les salles de poker virtuelles se concentrent sur la construction de communautés fidèles en offrant des pools de liquidités partagées entre des pays comme l'Espagne, la France et le Portugal, améliorant ainsi l'expérience de jeu. La numérisation des loteries prend de l'ampleur, aidant les gouvernements d'État à générer des revenus tout en rivalisant avec des plateformes privées proposant des fonctionnalités innovantes comme le jeu en syndicat. Des innovations telles que le jeu en syndicat, les tirages instantanés et la billetterie via application aident les loteries à rester pertinentes tout en générant des revenus pour les gouvernements. Ces tendances mettent en évidence l'évolution des préférences des joueurs et les efforts des opérateurs pour s'adapter à la dynamique changeante du marché.

Par appareil : La prédominance des smartphones se renforce

En 2025, les appareils mobiles ont contribué à 58,74 % des revenus du marché des jeux d'argent en ligne et croissent au rythme le plus rapide, avec un TCAC de 8,18 %. Des fonctionnalités telles que le gameplay à une main, les portefeuilles intégrés dans l'application et la connexion biométrique ont rendu les jeux mobiles plus conviviaux et accessibles. Bien que les plateformes de bureau attirent toujours des joueurs à fort volume qui préfèrent des outils avancés comme les options multi-écrans et les analyses détaillées, leur part de marché diminue progressivement. Les opérateurs expérimentent également de nouvelles plateformes, telles que les téléviseurs intelligents et les consoles de jeux, pour atteindre un public plus large. Les casques de réalité virtuelle (VR) commencent à offrir des expériences de casino immersives, mais cette technologie en est encore à ses débuts et séduit un groupe plus restreint d'utilisateurs.

Les profils cloud multiplateformes deviennent de plus en plus populaires, permettant aux joueurs de passer d'un appareil à l'autre sans perdre leur progression, ce qui améliore l'expérience de jeu globale. Cette transition fluide entre les appareils aide les opérateurs à fidéliser davantage leurs clients. À mesure que les jeux mobiles continuent de dominer, les stratégies marketing se déplacent vers l'optimisation des boutiques d'applications et les partenariats avec des influenceurs, notamment via les contenus vidéo courts. Combinées, ces innovations technologiques et marketing positionnent les appareils mobiles comme le hub central des jeux d'argent en ligne, redéfinissant la façon dont les opérateurs attirent, engagent et fidélisent leur base de joueurs.

Par groupe d'âge : Les natifs du numérique remodèlent la demande

Les joueurs âgés de 25 à 40 ans représentent actuellement la plus grande part des revenus à 46,98 %, car ils disposent généralement de revenus stables et d'une bonne compréhension des paris sportifs. Ce groupe est une cible prioritaire pour les opérateurs car ils s'engagent fréquemment avec les options de paris traditionnelles et montrent des habitudes de dépenses cohérentes. Pendant ce temps, le groupe d'âge des moins de 25 ans croît rapidement, avec un TCAC de 8,06 %. Les joueurs plus jeunes sont particulièrement attirés par les tendances modernes telles que les esports, les micro-paris et les défis interactifs souvent intégrés aux plateformes de médias sociaux. Pour attirer ce public, les opérateurs se concentrent sur la création de processus d'intégration conviviaux et la fourniture d'outils éducatifs pour les aider à comprendre les jeux et les systèmes de paris. Ces efforts visent à rendre l'expérience de paris plus accessible et attrayante pour les utilisateurs plus jeunes.

Pour maintenir l'intérêt des joueurs plus jeunes, les opérateurs introduisent également des fonctionnalités telles que des programmes de fidélité gamifiés, des systèmes de récompenses similaires aux coffres à butin et des contenus diffusés en direct mettant en vedette des influenceurs populaires. Ces ajouts répondent aux joueurs férus de technologie qui valorisent les expériences interactives et communautaires. Cependant, ce groupe d'âge est plus vulnérable aux risques liés aux jeux d'argent, ce qui incite les régulateurs à agir. Les autorités mettent en place des systèmes d'intervention précoce et lancent des campagnes de sensibilisation dans les écoles pour éduquer les jeunes joueurs sur les pratiques de jeu responsable. Ces mesures visent à garantir que le marché continue de croître tout en priorisant la sécurité et le bien-être des joueurs, en particulier ceux présentant des risques plus élevés.

Par sexe : L'inclusion élargit la participation

Les parieurs masculins dominent actuellement le marché européen des jeux d'argent en ligne, représentant 66,35 % de la part totale. Cependant, la participation des utilisatrices féminines croît rapidement, avec un taux de croissance annuel composé (TCAC) de 7,92 %. Pour attirer davantage de femmes, les entreprises se concentrent sur l'amélioration des conceptions de plateformes en ajoutant des fonctionnalités telles que des outils d'interaction sociale, des options de paris rapides et des marchés alignés sur les centres d'intérêt liés au style de vie, comme les paris sur les divertissements et la téléréalité. Ces changements visent à rendre les plateformes de jeux d'argent en ligne plus inclusives et attrayantes pour les utilisatrices. À mesure que les plateformes continuent d'améliorer leur expérience utilisateur et de diversifier leurs offres, la part des femmes sur le marché devrait augmenter significativement dans les années à venir.

Des études utilisant la technologie de suivi oculaire ont montré que les hommes et les femmes naviguent différemment sur les plateformes de jeux d'argent, ce qui incite les entreprises à tester et à affiner des éléments de conception tels que les palettes de couleurs et la façon dont les informations sont affichées. Ces ajustements contribuent à créer des interfaces qui répondent aux préférences des deux sexes. Les outils de jeu responsable sont mis à jour avec des messages spécifiques à chaque sexe, car des recherches indiquent que les hommes et les femmes ont des déclencheurs différents pour les comportements à risque tels que la poursuite des pertes. En tenant compte de ces différences comportementales, les opérateurs visent à promouvoir des pratiques de jeu plus sûres tout en élargissant leur portée à un public plus large. Cette approche soutient non seulement le jeu responsable, mais garantit également une croissance équilibrée sur le marché.

Analyse géographique

Le Royaume-Uni a contribué à 24,78 % des revenus en 2025, soutenu par son solide système de licences, des politiques efficaces de protection des consommateurs et une passion de longue date pour le sport. Le marché est attrayant pour les opérateurs de jeux d'argent en raison de la disponibilité de solutions en marque blanche et de systèmes de paiement avancés, qui rendent les opérations plus fluides et efficaces. Cependant, les nouveaux contrôles d'accessibilité financière pourraient réduire les dépenses des joueurs à haute valeur, affectant potentiellement les revenus globaux. Les entreprises qui adoptent des technologies de conformité avancées sont mieux équipées pour faire face à ces changements et maintenir leur position concurrentielle sur ce marché bien réglementé.

L'Italie est actuellement le marché à la croissance la plus rapide en Europe, avec un taux de croissance attendu de 7,41 % de TCAC. Cette croissance est portée par le prochain processus de renouvellement des licences en 2025-2026 et l'assouplissement potentiel de l'interdiction publicitaire du décret Dignité, ce qui pourrait permettre aux opérateurs d'atteindre un public plus large. Les frais d'entrée élevés de 7 millions EUR pour une licence de neuf ans favorisent les opérateurs plus importants et bien financés, leur donnant un avantage sur ce marché en expansion. De plus, une meilleure canalisation devrait stimuler les recettes fiscales, faisant de l'Italie une destination attrayante pour les sociétés de jeux d'argent établies cherchant à renforcer leur présence en Europe. Ces facteurs positionnent l'Italie comme un marché clé pour la croissance future dans le secteur des jeux d'argent en ligne.

Le marché réglementé de l'Allemagne a délivré 30 permis de paris sportifs, 39 permis de machines à sous et 5 permis de poker fin 2024, mais la taxe de 5,3 % sur les mises a créé des difficultés en limitant les budgets marketing des opérateurs. Malgré cela, certaines entreprises ont réussi à améliorer leurs performances en utilisant des liquidités mutualisées entre différents États, ce qui contribue à optimiser leurs opérations. Pendant ce temps, la France explore la légalisation des casinos en ligne, ce qui pourrait créer des opportunités significatives pour le marché européen des jeux d'argent en ligne si les préoccupations des parties prenantes sont résolues. D'autres régions, comme les pays nordiques, se concentrent sur des mesures strictes de prévention des préjudices pour garantir un jeu responsable. Dans le même temps, l'Espagne, les Pays-Bas et la Belgique continuent de croître régulièrement sous des règles claires pour les parrainages et les bonus.

Paysage concurrentiel

La concurrence sur le marché européen des jeux d'argent en ligne est modérément fragmentée, aucun acteur unique ne dominant le marché. Pour faire évoluer les opérations et répondre aux exigences de conformité transfrontalières, les entreprises poursuivent des fusions et acquisitions. Par exemple, FDJ a acquis Kindred, tandis qu'Allwyn a obtenu une participation majoritaire dans Novibet. De même, Superbet a étendu sa présence dans la région Benelux en acquérant Napoleon Sports & Casino pour 350-400 millions EUR. Ces consolidations aident les opérateurs à renforcer leurs positions sur le marché et à rationaliser leurs opérations dans plusieurs régions.

La technologie joue un rôle crucial dans la formation du paysage concurrentiel du marché. Des entreprises leaders comme Flutter exploitent des outils avancés tels que les systèmes à portefeuille unique et les moteurs de risque en temps réel pour améliorer leurs offres et garantir des déploiements rapides de nouvelles fonctionnalités. Entain, quant à elle, investit massivement dans l'intelligence artificielle pour fournir des cotes de paris personnalisées et améliorer l'engagement client. Pendant ce temps, de nouveaux acteurs comme BC.GAME, qui se concentre sur les paiements en cryptomonnaie, et ComeOn, spécialiste des esports, ciblent les jeunes audiences qui préfèrent les méthodes de paiement innovantes et les expériences de jeu intégrées. Ces avancées technologiques aident les opérateurs à répondre à des préférences clients diverses et à rester en tête sur le marché.

Les partenariats avec des équipes sportives s'avèrent être une stratégie marketing précieuse pour les opérateurs de jeux d'argent. Des contrats tels que les parrainages sur le maillot dans des ligues comme la Premier League, la Serie A et la Liga fournissent une visibilité de marque significative. Par exemple, le parrainage de la manche de la Juventus avec WhiteBIT met en lumière la collaboration croissante entre les plateformes de cryptomonnaie et les clubs sportifs grand public. Les opérateurs qui combinent les données des bornes de vente au détail et des plateformes en ligne acquièrent une compréhension complète des habitudes de dépenses des clients. Cette approche omnicanale leur permet de faire de meilleures prédictions sur la valeur à vie et d'adapter leurs services pour répondre plus efficacement aux besoins des clients.

Leaders du secteur des jeux d'argent en ligne en Europe

Betsson AB

Entain PLC

Bet365 Group Ltd

Flutter Entertainment PLC

Evoke PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'AS Monaco et VBET ont renouvelé leur accord de partenariat, qui courra désormais jusqu'en 2029. Cette collaboration étendue renforce leur association au sein de la Ligue 1, permettant aux deux parties d'améliorer leur visibilité de marque et de toucher un public plus large.

- Janvier 2025 : Astralis et ComeOn Group ont annoncé un partenariat axé sur les paris esports, devant débuter en 2025. Cette collaboration vise à combiner l'expertise d'Astralis dans les esports avec l'expérience de ComeOn Group dans les paris en ligne, offrant aux fans une expérience de paris améliorée et engageante adaptée au marché des esports en pleine croissance.

- Janvier 2025 : Superbet a acquis Napoleon Sports & Casino dans le cadre d'une transaction évaluée entre 350 et 400 millions EUR. Cette acquisition représente la plus grande expansion internationale de Superbet à ce jour, renforçant sa présence sur le marché européen des jeux et enrichissant son portefeuille avec les opérations établies de Napoleon.

- Octobre 2024 : FDJ a finalisé son acquisition de Kindred pour 2,8 milliards USD, créant une grande société de jeux avec une forte présence à travers l'Europe. Cette fusion devrait renforcer leur position sur le marché et élargir leurs offres dans le secteur des jeux et des paris.

Périmètre du rapport sur le marché européen des jeux d'argent en ligne

Les jeux d'argent en ligne constituent un type de pari sur des sports comme les casinos, le poker et d'autres sports pratiqués sur internet. Les jeux d'argent en ligne deviennent populaires en raison de leur environnement fiscal à plusieurs niveaux. Le marché a été segmenté par type de jeu, utilisateur final et géographie. Le marché étudié est segmenté par type de jeu en paris sportifs, casino, loterie et bingo. Pour les paris sportifs, le marché étudié est segmenté en football, courses de chevaux, esports et autres. Pour les casinos, le marché étudié est segmenté en casinos en direct, machines à sous, baccarat, blackjack et autres. Par utilisation finale, le marché étudié est segmenté en ordinateur de bureau et mobile. Le rapport couvre les principaux pays d'Europe, notamment le Royaume-Uni, l'Italie, la France, l'Espagne, l'Allemagne, les Pays-Bas, la Suède et le reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur en millions USD.

| Paris sportifs | Football |

| Courses de chevaux | |

| Tennis | |

| Autres types de jeux | |

| Casino | Casino en direct |

| Baccarat | |

| Blackjack | |

| Poker | |

| Machines à sous | |

| Autres jeux de casino | |

| Loterie | |

| Bingo |

| Ordinateur de bureau |

| Mobile |

| Autres |

| Moins de 25 ans |

| 25 – 40 ans |

| Plus de 40 ans |

| Homme |

| Femme |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Suède |

| Reste de l'Europe |

| Par type de jeu | Paris sportifs | Football |

| Courses de chevaux | ||

| Tennis | ||

| Autres types de jeux | ||

| Casino | Casino en direct | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Machines à sous | ||

| Autres jeux de casino | ||

| Loterie | ||

| Bingo | ||

| Par appareil | Ordinateur de bureau | |

| Mobile | ||

| Autres | ||

| Par groupe d'âge | Moins de 25 ans | |

| 25 – 40 ans | ||

| Plus de 40 ans | ||

| Par sexe | Homme | |

| Femme | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen des jeux d'argent en ligne ?

Le marché est évalué à 50,19 milliards USD en 2026 et devrait atteindre 68,19 milliards USD d'ici 2031.

Quel type de jeu génère le plus de revenus ?

Les paris sportifs sont en tête avec 53,62 % des revenus de 2025, tandis que les jeux de casino affichent la croissance la plus rapide avec un TCAC de 7,78 %.

Quelle est la prédominance des jeux d'argent mobiles en Europe ?

Les canaux mobiles ont capté 58,74 % des revenus de 2025 et devraient représenter plus de 60 % dans les années à venir.

Quel pays connaît la croissance la plus rapide ?

L'Italie est positionnée pour la plus forte croissance avec un TCAC de 7,41 % grâce aux nouvelles règles de licences et aux réformes potentielles de la publicité.

Dernière mise à jour de la page le: