Taille et parts du marché du mobilier de bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 82.60 Milliards de dollars |

| Taille du Marché (2031) | 116.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

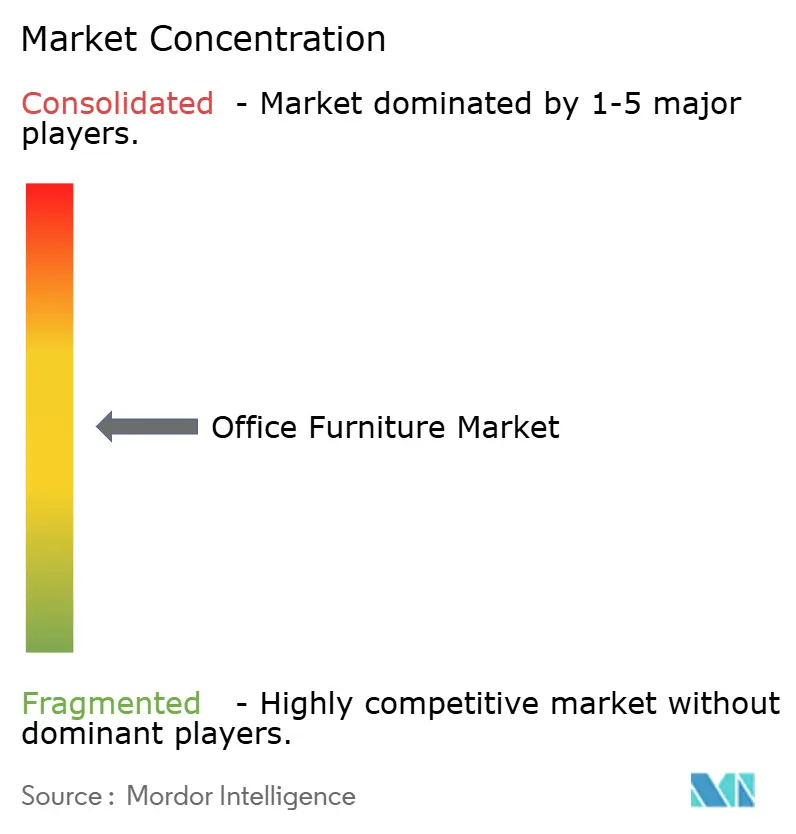

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau par Mordor Intelligence

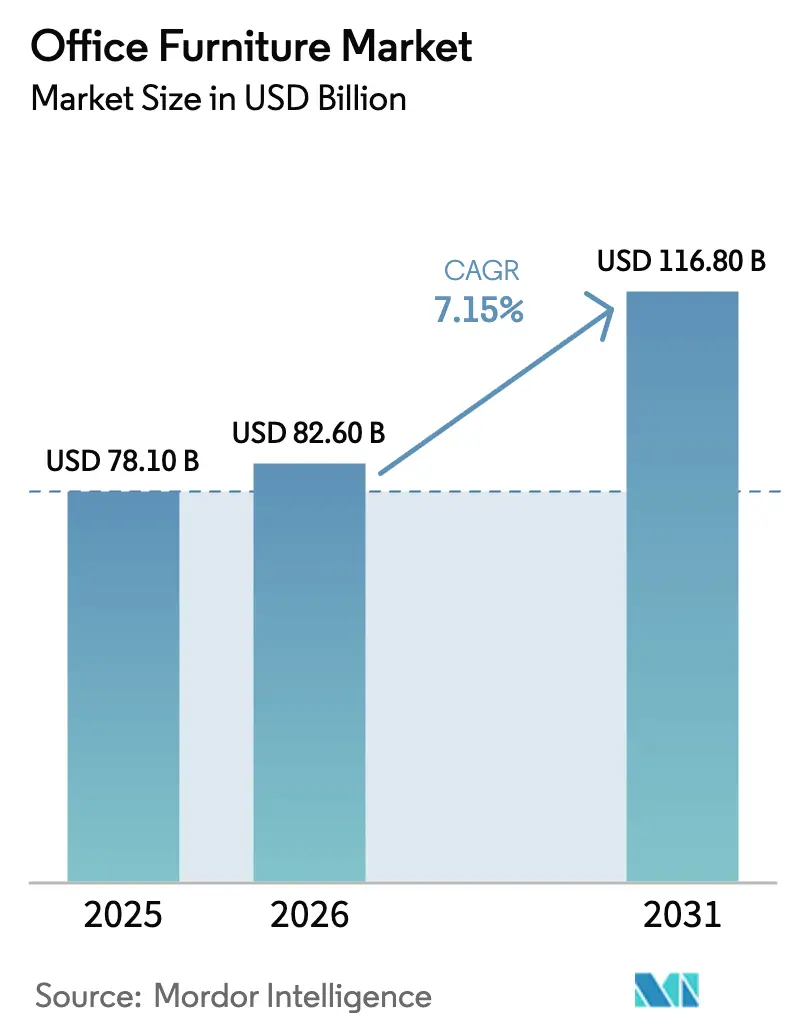

La taille du marché du mobilier de bureau devrait s'étendre de 78,10 milliards USD en 2025 et 82,60 milliards USD en 2026 à 116,80 milliards USD d'ici 2031, enregistrant un CAGR de 7,15 % entre 2026 et 2031. Le travail hybride est devenu un modèle opérationnel stable, de sorte que les entreprises aménagent leurs bureaux en tant que pôles de collaboration avec des sièges ergonomiques, des postes de travail intégrant la technologie et des cloisons flexibles permettant une reconfiguration rapide. Le marché mondial du mobilier de bureau répond également à la pression réglementaire et à l'exigence des acheteurs en matière de durabilité, ce qui oriente les décisions d'achat vers des produits offrant une traçabilité crédible des matériaux, une conception circulaire et une empreinte carbone incorporée plus faible. Les grands acteurs établis consolident leur envergure pour gérer la volatilité des intrants et la complexité de la distribution, comme en témoigne l'accord de HNI Corporation visant à acquérir Steelcase afin de dégager d'importantes synergies d'approvisionnement et d'approfondir sa présence auprès de segments de clientèle complémentaires. Les mesures politiques sur les métaux et certaines catégories font grimper les coûts, tandis que l'Asie-Pacifique attire les investissements et l'expansion des showrooms en tant que centre de demande régionale à la croissance la plus rapide.

Principaux enseignements du rapport

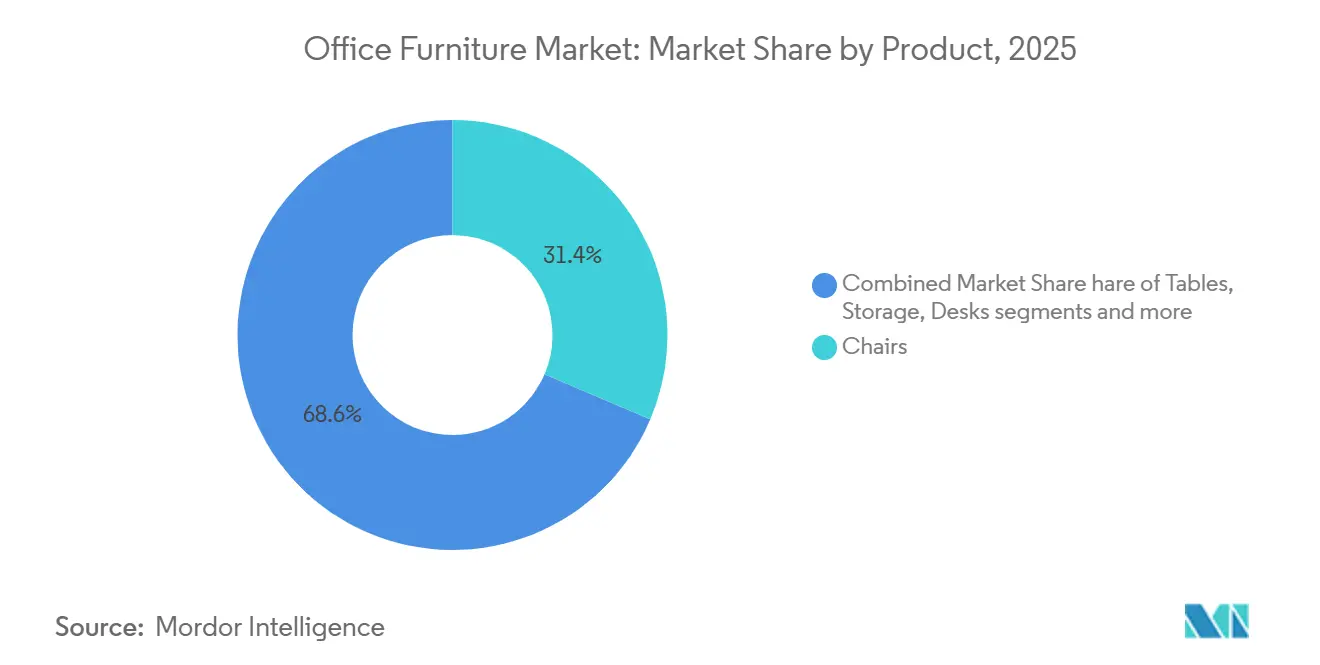

- Par catégorie de produit, les chaises ont dominé avec une part de marché de 31,40 % en 2025 et devraient se développer à un TCAC de 8,30 % jusqu'en 2031.

- Par matériau, le bois détenait une part de marché de 45,20 % en 2025, tandis que le métal devrait croître à un TCAC de 7,60 % jusqu'en 2031.

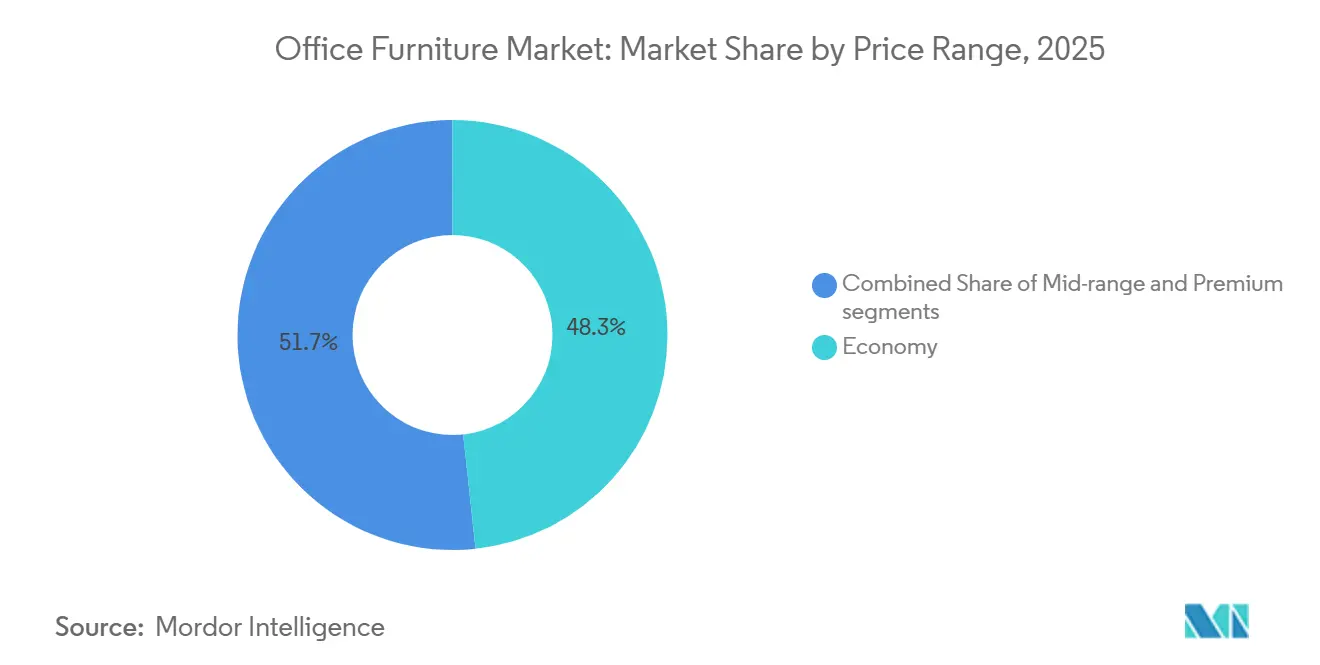

- Par gamme de prix, l'entrée de gamme représentait 48,30 % des parts en 2025, et le haut de gamme devrait se développer à un TCAC de 8,60 % jusqu'en 2031.

- Par utilisateur final, les bureaux d'entreprise représentaient 41,80 % du marché du mobilier de bureau en 2025, tandis que l'hôtellerie et les bureaux administratifs du commerce de détail devraient croître à un TCAC de 7,10 % jusqu'en 2031.

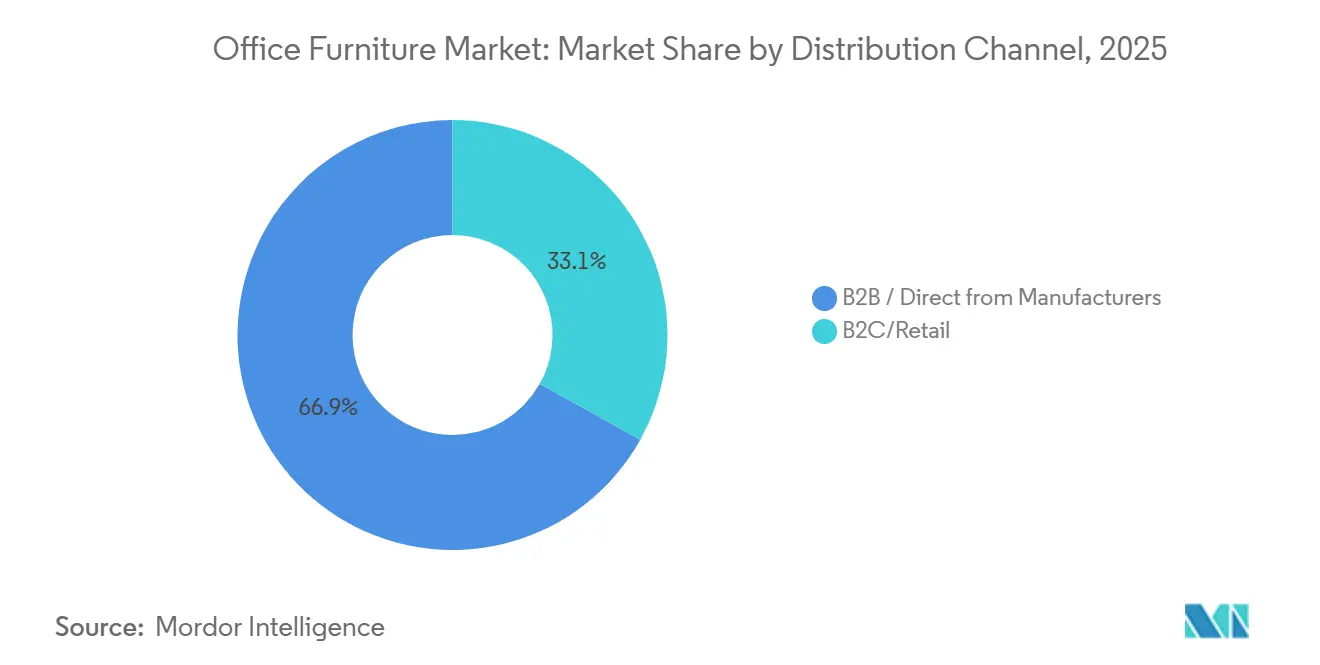

- Par canal de distribution, les circuits B2B directs auprès des fabricants détenaient 66,90 % des parts du marché du mobilier de bureau en 2025, tandis que le B2C au détail et en ligne devrait croître à un TCAC de 7,90 % jusqu'en 2031.

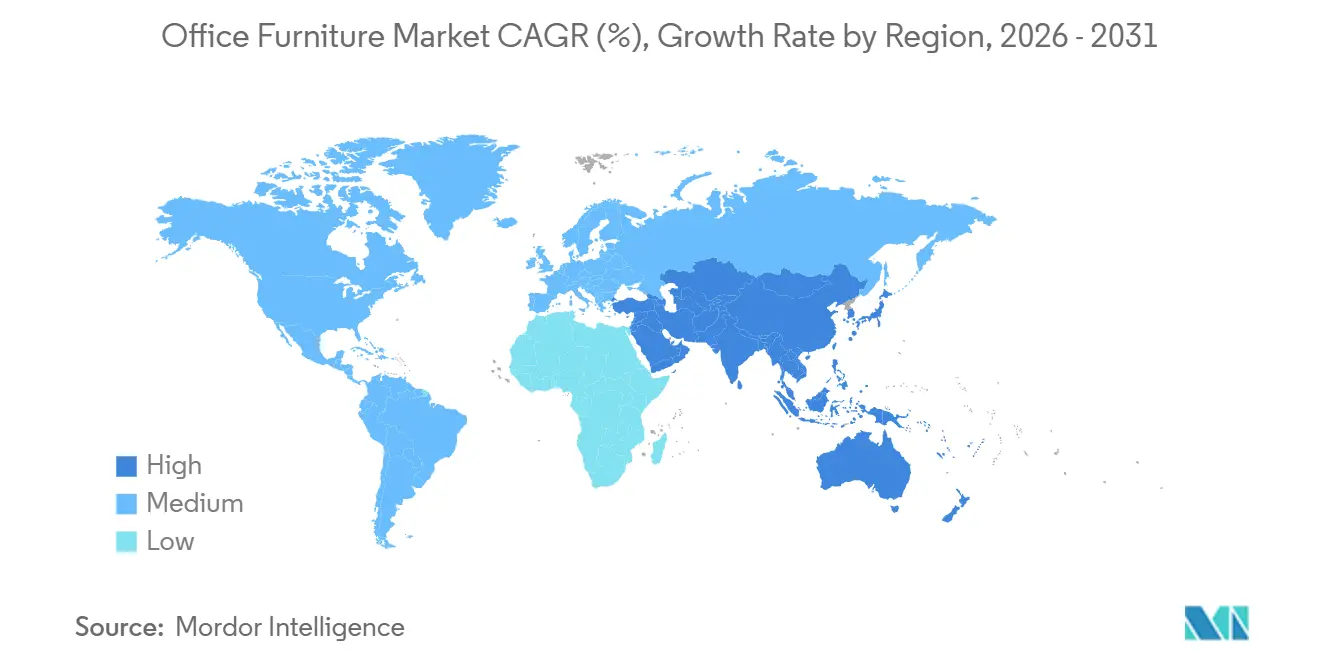

- Par géographie, l'Asie-Pacifique représentait 41,20 % du marché du mobilier de bureau en 2025 et devrait mener l'expansion à un TCAC de 7,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du mobilier de bureau

Analyse de l'impact des moteurs*

| Moteur | Impact sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseaux de coworking et modèles de travail hybride | +1.3% | Mondial, accélération en Asie-Pacifique et dans certaines métropoles d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des taux d'emploi augmentant les besoins en mobilier | +1.0% | Asie-Pacifique (création d'emplois en Inde et en Chine) et Amérique du Nord (recrutements fédéraux et d'entreprises sélectifs) | Court terme (≤ 2 ans) |

| Croissance de l'immobilier commercial stimulant la demande d'aménagement de bureaux | +1.6% | Asie-Pacifique (Inde : 65 à 70 millions de pieds carrés en 2025) et Moyen-Orient (projets aux Émirats arabes unis et en Arabie saoudite) | Moyen terme (2 à 4 ans) |

| Préférence croissante pour le mobilier écologique en raison des objectifs de durabilité et d'ESG | +1.2% | Europe (ESPR d'ici 2026), Amérique du Nord (mandats ESG des entreprises) et comptes d'entreprises mondiaux | Long terme (≥ 4 ans) |

| Accent sur l'ergonomie au travail et le bien-être des employés | +1.4% | Mondial, avec une adoption premium en Amérique du Nord et en Europe et une pénétration du marché de masse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approvisionnement numérique élargissant la portée et l'accessibilité du marché | +1.0% | Mondial, avec la plus forte croissance dans les segments B2C et les petites et moyennes entreprises dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des espaces de coworking et des modèles de travail hybride

Le travail hybride a stabilisé la répartition des effectifs entre les sièges sociaux, les centres régionaux et les tiers-lieux, de sorte que les acheteurs privilégient des systèmes flexibles qui combinent densité et intimité et peuvent passer des sessions d'équipe au travail individuel concentré. Le marché du mobilier de bureau en bénéficie, car les opérateurs et les employeurs configurent davantage de micro-environnements fermés, des flottes de sièges ergonomiques standardisés et des rangements modulaires pouvant être redéployés sur plusieurs sites. Les portefeuilles d'entreprises comprennent désormais des abonnements ou des espaces satellites pour réduire les contraintes de déplacement, ce qui étend les achats au-delà des centres d'affaires centraux vers des nœuds périurbains qui valorisent une logistique évolutive. Les fabricants répondent avec des showrooms localisés et des outils numériques pour permettre une spécification rapide, comme en témoigne le lancement du showroom de MillerKnoll en Chine en 2025 et une stratégie d'empreinte commerciale plus large visant à capter les cycles de renouvellement liés au travail hybride.[1]Source : MillerKnoll, "MillerKnoll Newsroom," MillerKnoll News, news.millerknoll.com L'étendue des produits s'élargit pour prendre en charge les salles polyvalentes, avec l'ajout de tables mobiles, de sièges empilables et de cabines de travail adaptables, des acquisitions telles que l'achat de Boss Design par Okamura renforçant les gammes de mobilier de salon et de mobilier libre utilisées dans les environnements flexibles.

Expansion de l'immobilier commercial augmentant les besoins en aménagement de bureaux

Les nouvelles surfaces de bureaux et les pipelines de rénovation actifs se traduisent directement par des commandes de bureaux, de sièges, de rangements et de cloisons, l'effet étant le plus fort en Asie-Pacifique. Les perspectives de demande de l'Inde pour 2026 s'appuient sur la dynamique des projets de 2025, où 65 à 70 millions de pieds carrés de nouveaux espaces de bureaux étaient prévus, et les acteurs locaux ont engagé de nouveaux capitaux dans des portefeuilles ergonomiques pour servir ce pipeline. Les programmes du Golfe aux Émirats arabes unis et en Arabie saoudite stimulent également les achats institutionnels dans les secteurs gouvernemental et éducatif, favorisant des produits durables et conformes aux normes spécifiés en grande quantité. Le marché du mobilier de bureau s'oriente vers des offres globales pour ces projets, récompensant les fournisseurs qui proposent des gammes intégrées couvrant les sièges de travail, les systèmes et les espaces communs. Les acteurs internationaux s'associent également ou procèdent à des acquisitions pour renforcer leur positionnement régional en matière d'aménagement, élargissant les choix des promoteurs et des gestionnaires d'installations tout en maintenant des délais de livraison compétitifs.

Adoption de mobilier durable et écologique aligné sur les objectifs ESG

Les exigences en matière de durabilité sont devenues des critères d'achat fondamentaux, façonnant les feuilles de route produits, la sélection des fournisseurs et les décisions d'attribution pour les grands comptes. Le règlement de l'UE sur la déforestation, en vigueur depuis le 30 décembre 2024, oblige les fournisseurs de mobilier à documenter que les intrants en bois, cuir et caoutchouc ne contribuent pas à la déforestation.[2]Source : Commission européenne, "EU Regulation on Deforestation-Free Products," europa.eu Les principaux fabricants s'engagent à utiliser des énergies renouvelables, à adopter une chimie plus sûre et à assurer la transparence carbone des fournisseurs pour soutenir les tableaux de bord ESG des entreprises et les appels d'offres du secteur public. La récupération des matériaux en circuit fermé prouve sa valeur en réduisant l'empreinte des produits et en garantissant des voies de fin de vie, notamment pour les programmes de sièges à forte teneur en plastique. Les acheteurs européens mettent l'accent sur la préparation des fournisseurs en matière de traçabilité et de déclarations environnementales, ce qui encourage des investissements plus précoces dans les passeports produits, les déclarations environnementales de produits (DEP) et une documentation de conformité solide. Le processus d'achat du gouvernement des États-Unis renforce les normes de conformité, d'origine et de transparence, favorisant les fournisseurs disposant d'une documentation cohérente et de capacités de transformation nationales. Ces évolutions récompensent les entreprises qui conçoivent pour la recyclabilité, soutiennent les programmes de reprise et publient des progrès clairs par rapport aux objectifs en matière de gaz à effet de serre et de matériaux.

Accent sur l'ergonomie au travail et le bien-être des employés

Les employeurs considèrent désormais l'ergonomie comme un fondement de l'expérience employé et comme un levier quantifiable pour la présence et la productivité. Les postes de travail assis-debout et les chaises de travail hautement réglables sont désormais standard dans de nombreux aménagements, ce qui élève les attentes en matière de durabilité et de conception de commandes intuitives. Les fournisseurs s'attaquent aux obstacles pratiques à l'adoption avec des emballages qui accélèrent l'installation et des configurations adaptées aux plateaux de bureaux denses sans sacrifier le confort. Les feuilles de route produits combinent de plus en plus l'ergonomie avec l'intégration technologique pour l'analyse des espaces et la gestion des actifs, pointant vers des espaces de travail plus intelligents sur la période de prévision. Les nouveaux lancements de produits multi-gammes se concentrent sur la combinaison de la collaboration ouverte avec des zones de concentration et de récupération, ce qui nécessite un ensemble complet de sièges, de tables et de solutions acoustiques dans un seul plan. À mesure que les exigences en matière de bien-être et de sécurité s'élargissent, le marché du mobilier de bureau récompense les fournisseurs qui valident leurs performances selon des normes reconnues et des spécifications claires.

Analyse de l'impact des freins*

| Frein | Impact sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consolidation de l'empreinte immobilière des entreprises réduisant la densité des postes de travail | -0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Concurrence intense sur les prix et compression des marges parmi les fabricants de milieu de gamme et régionaux | -0.6% | Asie-Pacifique et marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitude macroéconomique et taux d'intérêt élevés incitant au report des dépenses d'investissement pour l'aménagement des bureaux | -1.0% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Cycles de remplacement des produits prolongés par des matériaux durables et des programmes de mobilier reconditionné | -0.5% | Mondial, avec des effets précoces sur les marchés adoptant les pratiques d'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consolidation de l'empreinte immobilière des entreprises réduisant la densité des postes de travail

À mesure que les politiques de travail hybride gagnent du terrain, de nombreux grands employeurs réduisent leur surface de plancher globale. Cette réduction se traduit directement par un moindre nombre de postes de travail à équiper. Les sièges sociaux qui accueillaient auparavant tous les employés s'adaptent désormais pour prévoir un taux d'occupation maximal de seulement 60 à 70 %. Ce changement réduit non seulement les volumes de commandes en gros, mais prolonge également les cycles de remplacement. Les équipes de gestion des installations orientent désormais les budgets vers les zones de collaboration plutôt que vers les bureaux individuels, ce qui crée une disparité de la demande entre les catégories de produits. Les fabricants axés sur les bureaux de travail et les chaises basiques subissent de plein fouet ce risque de volume. En revanche, ceux qui proposent des systèmes de salon modulaires trouvent des moyens d'atténuer certaines de ces pertes. Les experts prévoient que cette phase de transition aura un impact sur la croissance du chiffre d'affaires au cours des deux à trois prochaines années, jusqu'à ce que les schémas d'occupation hybride trouvent leur équilibre.

Incertitude macroéconomique et taux d'intérêt élevés incitant au report des dépenses d'investissement pour l'aménagement des bureaux

À mesure que les coûts d'emprunt augmentent et que les indicateurs économiques fluctuent, les directeurs financiers deviennent de plus en plus prudents quant à l'engagement dans de grands projets d'investissement, tels que des rénovations complètes de bureaux. Au lieu d'aménagements complets, de nombreuses organisations optent pour des rafraîchissements plus légers ou des mises à niveau partielles, ce qui retarde en conséquence leurs commandes de mobilier. Ce conservatisme financier est particulièrement prononcé dans les secteurs sensibles à la demande des consommateurs. Dans ces domaines, la visibilité limitée des revenus a entraîné des cycles d'approbation plus longs pour les investissements dans les espaces de travail. Les revendeurs ont noté une tendance selon laquelle certains clients passent d'achats planifiés à des contrats de location, une démarche visant à préserver la trésorerie. Bien que ce changement réduise les revenus immédiats pour les fabricants, il est prévu que la tendance au report des dépenses se poursuivra jusqu'à ce que les taux d'intérêt baissent et qu'une perspective économique plus optimiste émerge, ralentissant ainsi l'expansion du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises s'imposent en haut de gamme grâce à l'ergonomie qui guide les spécifications

Les chaises ont dominé la catégorie avec une part de marché de 31,40 % en 2025 et devraient croître à un CAGR de 8,30 % jusqu'en 2031, reflétant l'attention des employeurs portée à la posture saine, à l'ajustabilité et à la durabilité des flottes de sièges de travail. Les chaises de bureau restent l'ancre des environnements de travail, avec des spécifications mettant l'accent sur le soutien lombaire, le réglage des accoudoirs et des mécanismes fiables résistant à une utilisation quotidienne dans des schémas de présence hybrides. Le positionnement bien-être stimule les achats de niveau investissement, et les sièges haut de gamme ancrent les mises à niveau dans les bureaux qui se repositionnent pour attirer les employés sur site. Plusieurs fournisseurs font progresser des designs alliant soutien ergonomique, mouvement réactif et retour d'information par capteurs pour la posture et le confort. Les feuilles de route produits des grandes marques introduisent de nouveaux sièges de travail et d'accueil adaptés aux espaces de collaboration ouverts et aux salles de concentration fermées, soutenant une stratégie équilibrée de planification des espaces dans le marché mondial du mobilier de bureau.

Les tables et les systèmes de bureaux évoluent continuellement vers la mobilité et l'intégration de l'alimentation électrique, les plateformes assis-debout étant désormais intégrées comme une option standard plutôt que de niche. Les tables de conférence nécessitent désormais une alimentation dissimulée, une gestion des câbles et des finitions résistant aux nettoyages fréquents sans usure visible. Les solutions d'intimité, des cabines téléphoniques aux cloisons modulaires, gagnent des parts de marché là où les équipes ajoutent des espaces de concentration pour contrecarrer le bruit des espaces ouverts. Les fabricants mettent en avant les systèmes acoustiques, de confidentialité et modulaires pour reconfigurer les zones destinées aux réunions d'équipe debout, aux réunions clients et au travail individuel dans la même empreinte. Les nouveaux systèmes permettent une reconfiguration sans outils, ce qui réduit les temps d'arrêt des installations et les coûts de main-d'œuvre lors des changements. L'adoption de ces formats soutient un cycle de remplacement pluriannuel qui s'aligne sur le travail hybride et le marché du mobilier de bureau au sens large.

Par matériau : le bois domine mais le métal progresse plus vite dans les applications modulaires

Le bois a conservé 45,20 % des parts du marché du mobilier de bureau en 2025 et reste la finition préférée dans les espaces de direction et d'accueil des clients où la chaleur et la qualité visuelle influencent la sélection. À mesure que le marché du mobilier de bureau se développe, les systèmes modulaires, les placages de bois et les stratifiés complètent les structures métalliques pour offrir à la fois esthétique et performance. Les engagements en matière de durabilité façonnent l'approvisionnement en bois, avec des certifications et l'adoption d'énergies renouvelables intégrées dans les objectifs des entreprises. Les acheteurs des secteurs réglementés demandent également des déclarations au niveau des produits et la transparence des fournisseurs sur les origines des matériaux, élevant le niveau d'exigence en matière de documentation dans les appels d'offres. Les plateformes à ossature métallique s'accélèrent à un TCAC de 7,60 % grâce aux bureaux assis-debout, aux bancs modulaires et aux systèmes de cloisons qui doivent résister à des reconfigurations fréquentes sans appels de service.

Les plateformes orientées métal bénéficient de la rationalisation de l'empreinte et de la standardisation des composants, ce qui améliore l'effet de levier sur les coûts et la fiabilité des délais. La politique tarifaire continue d'affecter les coûts des métaux importés et renforce la valeur de la relocalisation régionale pour les livraisons en Amérique du Nord. Les entreprises qui combinent la transformation nationale avec des stratégies de composants multi-marques sont mieux positionnées pour résister aux chocs de prix entrants. Les pratiques de matériaux circulaires progressent également, avec des plastiques en circuit fermé et des conceptions de démontage ciblées réduisant les déchets pour les sièges et les panneaux. Ces pratiques s'alignent sur les besoins de reporting des entreprises et l'orientation à long terme des exigences d'achat des entreprises.

Par gamme de prix : l'entrée de gamme domine, mais le haut de gamme s'accélère dans les bureaux phares

L'entrée de gamme représente 48,30 % en 2025 et reste l'ancre pour les acheteurs axés sur la valeur. La demande provient des petites et moyennes entreprises, des entités gouvernementales et des systèmes éducatifs qui travaillent dans des budgets fixes. Les acheteurs privilégient la durabilité fonctionnelle, le réglage ergonomique essentiel et les finitions résistant à une utilisation quotidienne. Les composants standardisés et les finitions en stock aident à comprimer les délais et à réduire le risque d'installation. Les fournisseurs qui associent des garanties fiables à un service local maintiennent le coût total de possession prévisible. Les gammes d'entrée de gamme servent souvent de kit de base pour les expansions par phases. Elles acceptent également des mises à niveau progressives, telles que des bras de moniteur ou des écrans de confidentialité, au fur et à mesure que les fonds deviennent disponibles.

Le milieu de gamme fait le pont entre coût et capacité pour les déploiements d'entreprise qui nécessitent des bureaux assis-debout, des chaises à réglabilité supérieure et des rangements modulaires. Ce niveau met l'accent sur la fiabilité de la marque, la cohérence esthétique entre les étages et les services des revendeurs qui soutiennent la reconfiguration. Il capture l'essentiel des programmes de renouvellement multi-sites qui unifient les standards sans tarification premium. Le haut de gamme est le segment à la croissance la plus rapide, avec un TCAC de 8,60 % jusqu'en 2031, car les employeurs investissent dans des espaces phares et des équipements axés sur les talents. Les spécifications comprennent des finitions de designer, des textiles de performance, une alimentation électrique intégrée et des éléments acoustiques qui élèvent l'expérience. Les achats ciblent souvent les suites de direction, les espaces clients et les salons d'inspiration hôtelière. De nombreux programmes intègrent progressivement des éléments haut de gamme dans des zones sélectionnées tout en conservant des systèmes de milieu de gamme dans les espaces de concentration.

Par utilisateur final : les bureaux d'entreprise ancrent la demande mais l'hôtellerie s'accélère

Les bureaux d'entreprise représentaient 41,80 % en 2025 et restent l'ancre de la demande basée sur les projets, portée par la concentration des cols blancs dans les secteurs de la technologie, de la finance et des services professionnels. Les grandes entreprises standardisent sur des systèmes éprouvés et des services de revendeurs qui garantissent une installation cohérente et un support après-vente. La consolidation remodèle la couverture des comptes et l'échelle des achats, avec une combinaison proposée susceptible de créer un fournisseur avec une large pénétration des petites entreprises aux sièges sociaux des grandes entreprises. Le secteur de la santé croît régulièrement grâce aux expansions administratives et aux exigences spécialisées en matière de nettoyabilité, qui stimulent des lancements de sièges ciblés avec des options antimicrobiennes et à coutures scellées.

L'hôtellerie et les bureaux administratifs du commerce de détail sont les utilisations finales à la croissance la plus rapide, avec un TCAC de 7,10 %, car les employeurs améliorent les espaces du personnel pour la fidélisation et la formation. Ces acheteurs privilégient des sièges de travail durables mais confortables et des pièces de salon qui créent une expérience quotidienne forte pour les équipes sur site. Les administrations publiques et les bureaux publics apportent de la stabilité avec des véhicules contractuels pluriannuels et des exigences techniques en matière d'origine et de performance qui façonnent les listes de fournisseurs. L'éducation continue de rénover les espaces administratifs pour soutenir les nouvelles technologies et les modes de travail flexibles. Le marché du mobilier de bureau soutient tous ces cas d'usage avec de larges gammes couvrant le travail, la conférence, le salon, le rangement et la confidentialité sous des esthétiques et des composants partagés.

Par canal de distribution : la domination du B2B persiste malgré l'essor numérique du B2C

Les canaux B2B directs auprès des fabricants représentaient 66,90 % en 2025 et restent essentiels pour la livraison de projets, la garantie et le support de reconfiguration. Les réseaux de revendeurs fournissent des showrooms locaux, la gestion de projets, la livraison coordonnée et la réponse aux services que les projets d'entreprise exigent. Les initiatives d'intégration et d'optimisation de l'empreinte se concentrent sur la rationalisation des territoires qui se chevauchent et l'alignement des niveaux de service pour réduire les coûts et la variabilité. Ces atouts maintiennent le B2B au cœur des projets multi-étages, des programmes de campus et des installations du secteur public qui nécessitent une documentation de conformité et une exécution cohérente sur le chantier. À mesure que le travail hybride répartit les décisions sur davantage de sites, le B2B reste la valeur par défaut pour l'exécution à grande échelle sur le marché du mobilier de bureau.

Les canaux B2C au détail et en ligne progressent plus vite à un TCAC de 7,90 %, aidés par de meilleurs configurateurs, des assortiments sélectionnés et une exécution plus rapide pour les articles en stock. Les stratégies d'expansion au détail placent des showrooms de marque dans les métropoles en croissance et améliorent le service omnicanal pour les acheteurs résidentiels et de bureau à domicile haut de gamme. Les outils numériques et les solutions pré-assemblées réduisent le temps d'installation et les frictions pour les petits bureaux qui achètent en direct. À mesure que les expériences de style consommateur entrent dans les achats professionnels, davantage de petites entreprises contourneront les canaux traditionnels pour des projets simples tout en continuant à s'appuyer sur le B2B pour les services et la conformité. Cette évolution à double voie soutient la croissance des deux côtés du marché du mobilier de bureau.

Analyse géographique

L'Asie-Pacifique est en tête avec 41,20 % en 2025 et devrait croître à un TCAC de 7,20 % jusqu'en 2031, soutenue par un développement actif et une expansion de l'emploi dans le secteur des services. Le pipeline de l'Inde de 65 à 70 millions de pieds carrés d'espaces de bureaux en 2025 indique une demande significative pour les postes de travail et les sièges, et les producteurs locaux investissent dans les capacités et les outils numériques pour capitaliser sur cette opportunité. Les acteurs régionaux élargissent leurs portefeuilles de produits et leurs réseaux de distribution pour intégrer le mobilier libre et les éléments architecturaux avec les atouts fondamentaux en matière de sièges de travail. Les marques mondiales élargissent également leurs showrooms et leurs réseaux de partenaires pour répondre aux spécifications des entreprises et s'aligner sur les goûts localisés, comme en témoignent les nouveaux espaces de marque dans les grandes villes chinoises. Ensemble, ces mouvements renforcent le rôle de l'Asie en tant que centre de demande et pôle de fabrication pour le marché du mobilier de bureau.

L'Amérique du Nord présente des cycles de remplacement réguliers axés sur la modernisation des agencements plutôt que sur l'ajout de surfaces brutes. La politique tarifaire augmente le coût des composants à forte teneur en métal, ce qui élève l'importance de la fabrication régionale et du multi-approvisionnement. Plusieurs entreprises augmentent leurs capacités au Mexique pour réduire les délais, diminuer les kilomètres de fret et éviter une exposition spécifique aux droits de douane tout en maintenant les niveaux de service nord-américains. Les comptes gouvernementaux continuent de donner la priorité à l'origine conforme et aux normes de performance, ce qui influence la sélection des fournisseurs et la planification des projets. Les showrooms au détail et les canaux directs s'élargissent pour capter des ventes à marges plus élevées auprès des acheteurs de bureau à domicile et axés sur le design, complétant les ventes contractuelles et renforçant la visibilité de la marque. Ces dynamiques soutiennent une perspective équilibrée pour le marché du mobilier de bureau.

L'Europe investit dans des designs flexibles et durables tout en naviguant dans les coûts énergétiques et réglementaires. Les fournisseurs mettent l'accent sur la traçabilité, la chimie propre et la recyclabilité pour s'aligner sur les marchés publics et les exigences ESG des entreprises. Les cycles d'innovation produit sont actifs, avec des prix et des présentations qui mettent en valeur l'artisanat, les cabines de travail raffinées et les éléments de salon qui soutiennent les styles de travail hybrides. Dans l'ensemble de la région EMEA, les développements soutenus par les États et les expansions d'entreprises diversifiées stimulent la demande de marques mondiales reconnues et conformes. Les fournisseurs disposant de showrooms régionaux et de partenaires de service sont mieux placés pour remporter des projets nécessitant une réponse rapide et une exécution multi-pays. À mesure que la durabilité et la flexibilité deviennent de plus en plus importantes, le marché du mobilier de bureau continuera de favoriser les fabricants capables de documenter leurs progrès et de fournir à grande échelle.

Paysage réglementaire

Les exigences en matière de sécurité et de conformité se renforcent pour le mobilier de bureau vendu à l'échelle transfrontalière, ce qui accroît les charges documentaires et de test pour les fabricants et importateurs. Dans l'Union européenne, le règlement général sur la sécurité des produits (règlement (UE) 2023/988) fixe des obligations de sécurité des produits de consommation pour le mobilier mis sur le marché, renforçant les attentes en matière de documentation de sécurité, de traçabilité et de processus d'évaluation des risques dans les catégories utilisées dans les environnements de bureau à domicile et de petites entreprises.

Aux États-Unis, la Consumer Product Safety Commission (CPSC) a évolué vers une supervision plus structurée de la conformité avant entrée, avec une règle de déclaration d'importation obligatoire entrant en vigueur en juillet 2026, exigeant la soumission électronique des données du certificat de conformité avant que les marchandises n'entrent dans le commerce américain. Côté normes, les mises à jour des normes ANSI/UL 1286 (mars 2024, systèmes d'aménagement de bureaux) et ANSI/UL 2999 (mai 2024, mobilier de bureau commercial individuel) ajoutent ou actualisent des exigences techniques qui influencent les choix de conception des produits, notamment les dispositions de sécurité électriques et relatives aux prises dans le mobilier de systèmes, et peuvent élargir la portée des essais par des tiers et de la documentation fournisseur nécessaire pour les appels d'offres de projets.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier de bureau commence avec les matières premières en amont, notamment le bois et les panneaux à base de bois, les cadres métalliques et fixations, les plastiques et polymères, les mousses, ainsi que les textiles d'ameublement et le cuir, puis se poursuit avec la fabrication de composants, la finition et l'assemblage final par des fabricants de mobilier contractuel et des producteurs modulaires spécialisés. L'assurance qualité et les essais de conformité sont intégrés à plusieurs étapes, en particulier lorsque les produits comportent des éléments d'alimentation ou de données ou lorsque les acheteurs exigent une documentation de traçabilité et de durabilité. La fabrication est répartie mondialement, avec des pôles de production majeurs en Asie (notamment en Chine et au Vietnam), ainsi qu'une capacité établie en Europe (par exemple en Allemagne et en Pologne) et en Amérique du Nord (y compris le Canada), soutenant à la fois les flux d'exportation et les stratégies d'approvisionnement régional.

En aval, les produits atteignent les clients via des canaux B2B, notamment les réseaux directs des fabricants et de revendeurs qui gèrent la spécification, la gestion de projet et l'installation, ainsi que via une voie B2C/en ligne en expansion pour les petits bureaux et les acheteurs de bureaux à domicile. La logistique et la livraison du dernier kilomètre affectent sensiblement le coût et la qualité de service, car de nombreux articles sont volumineux, sensibles aux dommages, et expédiés sous forme de colis de projet multi-lignes. Des facteurs tels que la disponibilité des chauffeurs pour le transport routier longue distance et les restrictions de livraison urbaine, y compris les zones à faibles émissions dans certaines parties de l'Europe, influencent les délais et le coût total d'installation. La volatilité des coûts des intrants se transmet également rapidement le long de la chaîne, l'exposition aux métaux et au fret poussant les fabricants vers une production régionalisée, un approvisionnement multi-sources et une coordination plus étroite avec les prestataires 3PL et les outils numériques d'approvisionnement et de logistique.

Paysage concurrentiel

La structure du marché se consolide, car l'envergure devient un avantage décisif en matière d'approvisionnement, de fabrication et de couverture des canaux. Une combinaison importante en attente créerait une entité pro forma de 5,8 milliards USD et devrait générer 120 millions USD de synergies de coûts annuelles en régime permanent une fois l'intégration mature, repositionnant ainsi les concurrents et les revendeurs en Amérique du Nord. Cette stratégie s'appuie sur des fusions-acquisitions antérieures avec une réalisation des synergies soutenue par l'optimisation du réseau de fabrication et des programmes de consolidation des fournisseurs. La relocalisation régionale au Mexique complète cette approche en réduisant les coûts de fret et les délais tout en atténuant l'exposition aux droits de douane pour les gammes à forte teneur en métal. Ensemble, ces mouvements renforcent les positions de coût et la fiabilité des livraisons sur le marché du mobilier de bureau.

Le leadership en matière de durabilité reste un levier concurrentiel à mesure que les entreprises développent l'utilisation des énergies renouvelables et la circularité des matériaux dans leurs gammes de produits. Un autre acteur de premier plan a fait progresser un programme de plastiques en circuit fermé dans les sièges, générant des réductions d'émissions significatives, et a introduit des marques de design pour élargir les options haut de gamme pour les intérieurs prêts pour le travail hybride.

Certains champions régionaux élargissent leurs portefeuilles et leur portée géographique grâce à des acquisitions ciblées et une visibilité portée par les prix. Par exemple, en mars 2025, Okamura Corporation a acquis la totalité des actions de Boss Design Limited, une entreprise basée au Royaume-Uni.[3]Source : Okamura Corporation, "Notice of the Acquisition of Shares of BDL," Okamura, okamura.com Fondée en 1983, Boss Design Limited (BDL) est réputée pour ses designs de mobilier de bureau de haute qualité et innovants. Les offres diversifiées de BDL, des sièges de salon et des chaises aux tables, cabines de travail et solutions de rangement, s'adressent principalement aux espaces de bureaux et commerciaux au Royaume-Uni, en Europe et aux États-Unis. L'efficacité de l'installation reste un terrain de bataille pratique, avec des solutions pré-assemblées et à valeur optimisée qui raccourcissent les délais sur le chantier et réduisent les coûts totaux installés. Les partenaires en technologie de fabrication rapportent que les turbulences dans la politique commerciale continuent de pousser les initiatives de relocalisation nationale et régionale, ce qui souligne la valeur de la découpe et du conditionnement intégrés numériquement pour la rapidité et la réduction des déchets. À travers ces mouvements, le marché du mobilier de bureau récompense les marques qui exécutent avec une discipline égale en matière de coût, de conformité, de durabilité et de service.

Leaders du secteur du mobilier de bureau

Haworth Inc.

HNI Corporation

Okamura Corporation

MillerKnoll Inc.

KOKUYO Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les aménagements de travail hybride et les agencements axés sur la collaboration créent une marge de manœuvre pour les systèmes modulaires, les flottes de sièges de travail ergonomiques et les solutions de confidentialité qui peuvent être reconfigurées sans travaux majeurs. Les chaises constituent déjà un pilier des achats, et le leadership de la catégorie (31,40 % de part en 2025) renforce l'accent mis par les fournisseurs sur l'ajustabilité, la durabilité et les spécifications axées sur le bien-être qui s'adaptent aux déploiements multi-sites. Les exigences en matière de durabilité et de traçabilité se traduisent également par des opportunités plus concrètes en matière de produits et de processus, en particulier pour les fournisseurs capables de documenter un approvisionnement responsable en bois et de fournir des divulgations crédibles au niveau du produit pour les appels d'offres d'entreprise et du secteur public.

La fabrication régionalisée et les mises à niveau des capacités émergent comme un ensemble d'opportunités, les acheteurs et fabricants cherchant des délais plus courts et un risque d'approvisionnement réduit. En mars 2026, Davis Furniture a agrandi son site de High Point avec deux nouvelles installations, dont un site hybride de fabrication et d'entreposage de 124 000 pieds carrés, ce qui témoigne d'un investissement dans la rapidité d'expédition et une position de stock plus proche des clients. En Inde, le développement industriel piloté par l'État soutient également de nouveaux nœuds d'approvisionnement, le gouvernement de l'Andhra Pradesh ayant identifié 1 000 acres près de Gudur pour un « Furniture Mega Cluster » (annoncé en mai 2026), soutenant des écosystèmes de composants localisés, un approvisionnement conforme et un service plus rapide pour les projets commerciaux et les achats institutionnels. Ces initiatives s'alignent sur l'accent continu mis par les revendeurs et les canaux directs sur des solutions complètes couvrant les sièges, les postes de travail, le rangement et les cloisons, plutôt que sur le réapprovisionnement d'un seul produit.

Développements récents du secteur

- Mai 2026 : HNI Corporation a publié ses résultats du premier trimestre 2026 et a poursuivi les actions liées au programme d'intégration de l'acquisition de Steelcase. La mise à jour a renforcé l'accent de l'entreprise sur la captation des synergies d'achat et d'exploitation et le renforcement de l'échelle dans le mobilier contractuel à travers les canaux.

- Février 2026 : Haworth a acquis une participation majoritaire dans Tayco, un fabricant de mobilier de bureau et de meubles de rangement basé à Toronto disposant d'une usine de 200 000 pieds carrés en Ontario. L'accord a élargi l'empreinte manufacturière nord-américaine de Haworth et soutenu une livraison plus rapide et un approvisionnement localisé pour les grands projets.

- Août 2025 : HNI Corporation a accepté d'acquérir Steelcase Inc. pour 2,2 milliards USD dans une transaction en numéraire et en actions, visant 120 millions USD de synergies de coûts annuelles récurrentes. Cette combinaison a remodelé le positionnement concurrentiel en Amérique du Nord en augmentant l'échelle des sièges, des systèmes et de la couverture des revendeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du mobilier de bureau couvre le mobilier neuf et autoportant utilisé pour aménager des espaces de travail, qu'il s'agisse de bureaux d'entreprise ou de bureaux à domicile, et il est évalué au niveau du fabricant (sortie usine) en dollars américains.

Exclusions du périmètre : nous excluons le mobilier usagé et remis à neuf, le mobilier décoratif domestique non destiné à un usage professionnel, ainsi que la menuiserie intégrée ou les aménagements intérieurs installés de façon permanente.

Aperçu de la segmentation

- Par produit

- Chaises

- Chaises de bureau

- Chaises de réunion

- Chaises visiteurs

- Tables

- Tables de conférence

- Bureaux

- Autres tables

- Unités de rangement

- Classeurs

- Bibliothèques et étagères

- Canapés et sièges rembourrés

- Cabines et cloisons de bureau

- Autres mobiliers de bureau (tabourets, mobilier de réception, accessoires, autres)

- Chaises

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Entrée de gamme

- Milieu de gamme

- Haut de gamme

- Par utilisateur final

- Bureaux d'entreprise

- Bureaux de santé

- Établissements d'enseignement

- Administrations publiques et bureaux publics

- Hôtellerie et bureaux administratifs du commerce de détail

- Autres

- Par canal de distribution

- B2C / Commerce de détail

- Grandes surfaces de bricolage et d'aménagement

- Magasins de mobilier spécialisés

- En ligne

- Autres canaux de distribution

- B2B / Direct auprès des fabricants

- B2C / Commerce de détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour établir le contexte de la demande et ancrer le modèle à des signaux observables. Des sources publiques telles que le US Census Bureau (tableaux de fabrication et de commerce), Eurostat (indices de production industrielle et de prix), UN Comtrade (flux commerciaux du mobilier) et la Banque mondiale (indicateurs macroéconomiques et de construction) sont utilisées pour cartographier où la demande se forme et comment elle évolue par région.

Pour rendre le volet offre réaliste, nous examinons également des sources telles que les séries salariales de l'Organisation internationale du travail, les références de durabilité et de normes produits d'organismes tels que l'ISO, ainsi que les dépôts d'entreprises et présentations aux investisseurs pour le mix de revenus déclaré et les commentaires sur les canaux. Certains abonnements payants sont utilisés uniquement pour les données financières et de renseignement d'entreprise, les vues des importations et exportations au niveau des expéditions, et les bases de données de brevets pour percevoir les cycles de renouvellement des produits. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fabricants, distributeurs, grands acheteurs et prescripteurs d'espaces de travail afin de vérifier les évolutions de la demande liées à l'occupation des bureaux, aux politiques de travail hybride et aux cycles de renouvellement des sièges et postes de travail. Les réponses des répondants ont également permis de confirmer les évolutions de prix, le comportement de remise typique dans les commandes contractuelles, et la manière dont le mobilier de bureau est comptabilisé par rapport aux éléments d'aménagement connexes dans les principales régions.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 12 % | APAC : 37 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 59 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

La taille du marché est d'abord reconstruite selon une approche descendante où les indicateurs de production et de commerce sont convertis en une vue de consommation apparente, puis filtrée pour le mobilier à usage de bureau selon les tendances de la demande en espaces de travail. Une fois ce plafond établi, nous le corroborons avec des vérifications ascendantes sélectives, comme des fourchettes de prix de vente moyens (PVM) échantillonnées par type de produit, la logique de majoration par canal, et quelques consolidations de fournisseurs et distributeurs pour garantir que les totaux restent réalistes.

Les principales données utilisées dans le modèle incluent les tendances de l'emploi de bureau et de l'activité de services, les achèvements immobiliers commerciaux et l'activité d'aménagement de bureaux, les flux d'importation et d'exportation pour le mobilier de type bureau, les mouvements des indices de prix pour les intrants bois et métal (comme indices de répercussion des coûts), et la progression observée du PVM pour les sièges et le mobilier de systèmes. Lorsqu'une série de données est incomplète pour un pays, nous la comblons à l'aide de proxys commerciaux régionaux et d'indicateurs macroéconomiques, puis ajustons le résultat lors de la validation primaire.

Pour les prévisions, une analyse de scénarios est utilisée autour de l'intensité du retour au bureau et des cycles de rénovation, puis traduite en croissance année par année à l'aide de sensibilités simples basées sur la régression appliquées aux mêmes indicateurs de demande. La trajectoire finale est vérifiée avec des experts pour confirmer que les évolutions de prix et les taux de remplacement ne sont pas surestimés durant la fenêtre de prévision.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants tels que les balances commerciales, les tendances de la production manufacturière et les indices de dépenses des acheteurs, puis examinés pour détecter les valeurs atypiques au niveau régional et par produit. Si un écart semble inhabituel, les hypothèses sous-jacentes au PVM, au mix de canaux ou à la dépendance aux importations sont réexaminées et, si nécessaire, les répondants sont recontactés pour clarifier ce qui a changé.

Avant validation finale, le modèle est examiné en plusieurs étapes afin que l'arithmétique, les conversions d'unités et les limites de périmètre soient cohérentes dans toutes les zones géographiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient la demande ou les prix. Juste avant la livraison, nous effectuons une nouvelle passe de données afin que les clients reçoivent la vue la plus récente.

Taille du marché du mobilier de bureau selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le mobilier de bureau diffèrent souvent, même lorsqu'elles semblent porter sur le même sujet, car le calendrier et les règles de comptabilisation ne sont pas toujours alignés. Les plus grands écarts proviennent généralement de la façon dont les prix sont normalisés, de la convention de temporalité des devises utilisée, et de savoir si les dépenses d'espace de travail connexes sont incluses dans le chiffre du mobilier.

Une vision axée sur le renouvellement compte également ici, car les réaménagements de bureaux réagissent rapidement aux coûts des intrants et aux décisions d'espace des entreprises, ce qui signifie que des hypothèses de prix plus anciennes peuvent rester dans un modèle plus longtemps qu'elles ne le devraient. Le traitement en dollars constants, la convention de devise à un instant donné, et la manière dont le PVM progresse par catégorie ont été revérifiés lors de la dernière actualisation, ce qui explique en partie l'écart observé autour de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 82,60 milliards USD (2026) | |

| Éditeur sectoriel A | 67,80 milliards USD (2025) | Utilise une année de référence différente et des perspectives de croissance plus lentes, et sa formulation de périmètre penche vers les systèmes modulaires et les sièges, ce qui peut sous-estimer des catégories autoportantes plus larges selon la cartographie. |

| Éditeur sectoriel B | 60,00 milliards USD (2023) | Une année de référence plus ancienne peut manquer le réajustement récent des prix dans le mobilier à forte intensité de matériaux, et le périmètre au niveau de l'étude inclut une activité de distribution plus large, ce qui peut varier selon que les valeurs sont prises au niveau usine ou plus loin dans le canal. |

La comparaison montre que le calendrier, le point de valorisation (sortie usine par rapport au niveau du canal), et la manière dont l'inflation du PVM est appliquée par groupe de produits peuvent modifier significativement le total. Notre approche maintient le chiffre traçable aux signaux commerciaux et de production, puis il est affiné à l'aide de vérifications primaires sur les prix et les cycles de remplacement afin que le résultat soit pratique à expliquer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du mobilier de bureau et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du mobilier de bureau est de 82,60 milliards USD en 2026 et devrait atteindre 116,80 milliards USD d'ici 2031 à un TCAC de 7,15 %.

Quelle catégorie domine la demande actuelle sur le marché du mobilier de bureau ?

Les chaises dominent avec une part de 31,40 % en 2025 et devraient se développer à un TCAC de 8,30 % jusqu'en 2031, reflétant un intérêt soutenu pour l'ergonomie et le bien-être.

Quels canaux de distribution se développent le plus rapidement sur le marché du mobilier de bureau ?

Le B2B reste le plus important avec 66,90 % en 2025, tandis que le B2C est le plus en croissance avec un TCAC de 7,90 %, les canaux de vente au détail et en ligne attirant les petites entreprises et les bureaux à domicile.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique détient la plus grande part de la demande et devrait croître à un TCAC de 7,20 % jusqu'en 2031, soutenue par les nouvelles surfaces de bureaux et la présence élargie des fournisseurs.

Comment les droits de douane et les réglementations façonnent-ils les prix sur le marché du mobilier de bureau ?

Des taux de droits de douane plus élevés sur les métaux et certaines catégories de mobilier, ainsi que des règles de conformité plus strictes en Europe et aux États-Unis, font grimper les coûts des intrants et les charges administratives pour les fournisseurs.

Quels mouvements stratégiques se distinguent parmi les grandes marques ?

Les mouvements notables comprennent l'accord de HNI pour acquérir Steelcase pour 2,2 milliards USD afin de dégager des synergies d'approvisionnement et l'expansion au détail de MillerKnoll et son showroom en Chine pour approfondir l'accès régional.

Dernière mise à jour de la page le: