Taille et part du marché des meubles intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

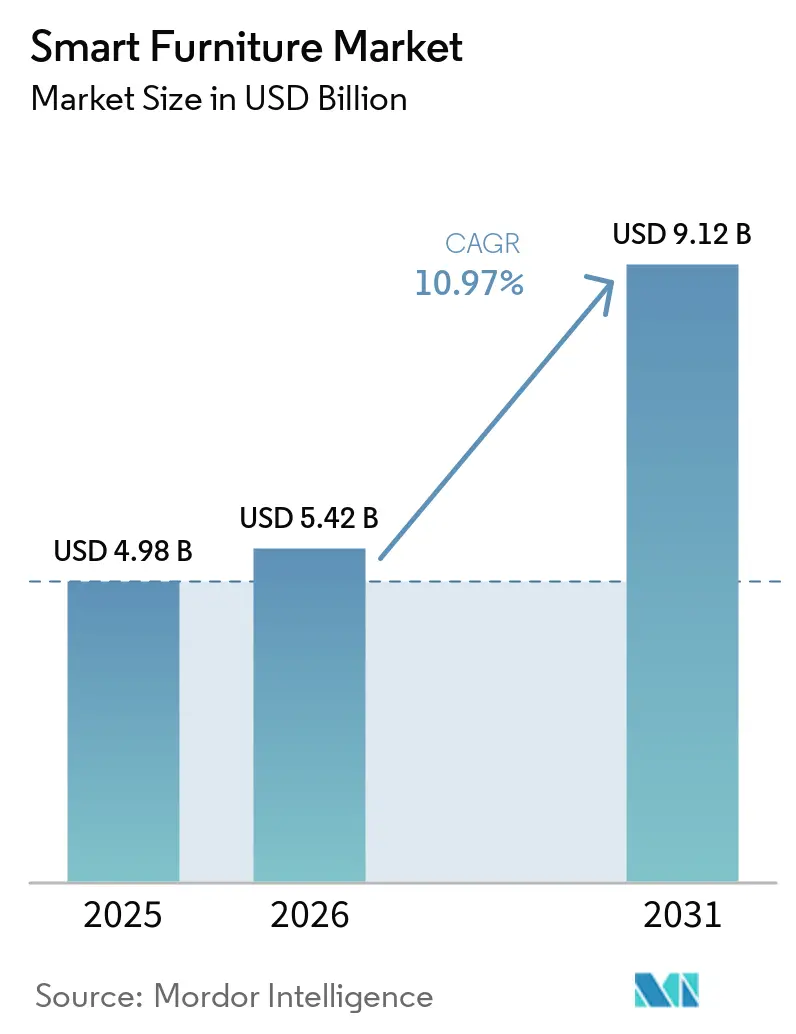

| Taille du Marché (2026) | 5.42 Milliards de dollars |

| Taille du Marché (2031) | 9.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles intelligents par Mordor Intelligence

La taille du marché mondial des meubles intelligents devrait s'étendre de 4,98 milliards USD en 2025 et 5,42 milliards USD en 2026 à 9,12 milliards USD d'ici 2031, enregistrant un TCAC de 10,97 % entre 2026 et 2031. Cette expansion signale un passage des équipements passifs aux mobiliers connectés qui intègrent des capteurs, des actionneurs et des modules sans fil dans les environnements de vie et de travail quotidiens, augmentant l'utilité et la personnalisation. L'interopérabilité standardisée réduit les frictions lors de la configuration et permet aux utilisateurs de gérer le mobilier en même temps que l'éclairage et le climat via les contrôleurs de maison intelligente courants. La dynamique autour des systèmes de sommeil connectés et des bureaux ergonomiques transforme les fonctionnalités de santé et de bien-être en critères d'achat essentiels plutôt qu'en options supplémentaires. Les chaînes d'approvisionnement et les outils de conception s'alignent dans les environnements résidentiels, de bureau et cliniques, ce qui favorise l'échelle et accélère la mise sur le marché de produits riches en fonctionnalités.

Principaux enseignements du rapport

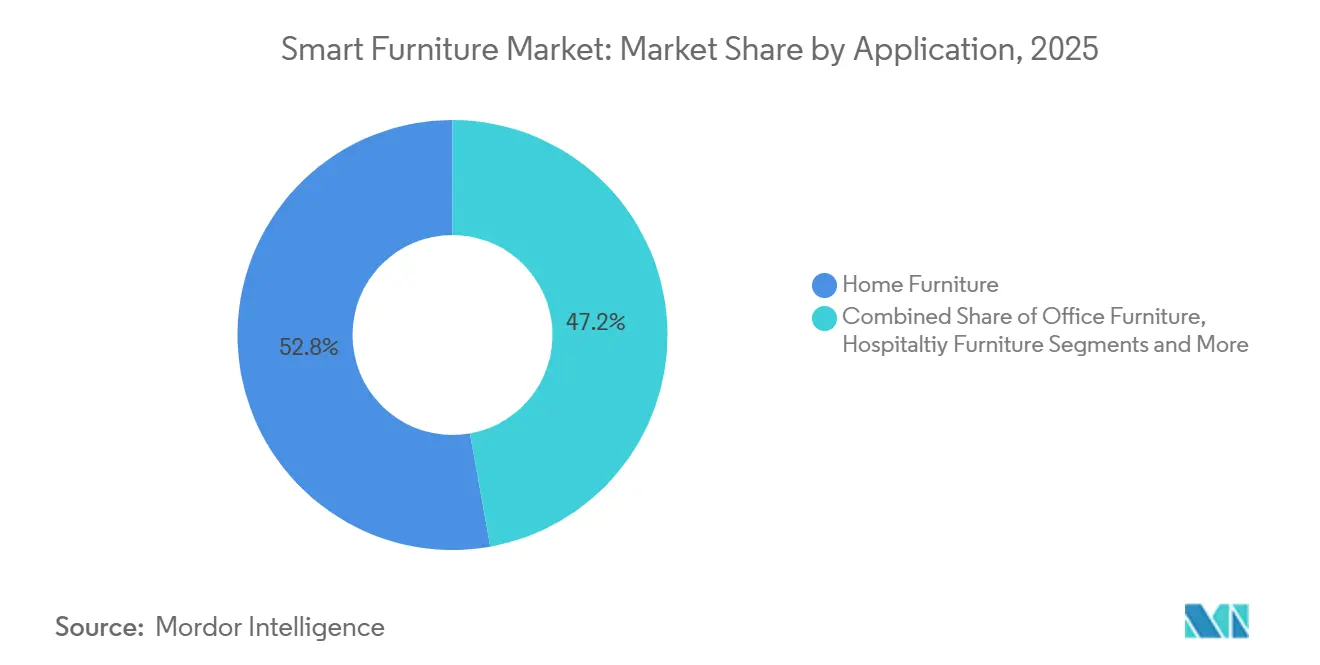

- Par application, le mobilier résidentiel a dominé avec 52,80 % de la part du marché mondial des meubles intelligents en 2025, tandis que le secteur de la santé devrait se développer à un TCAC de 13,20 % jusqu'en 2031.

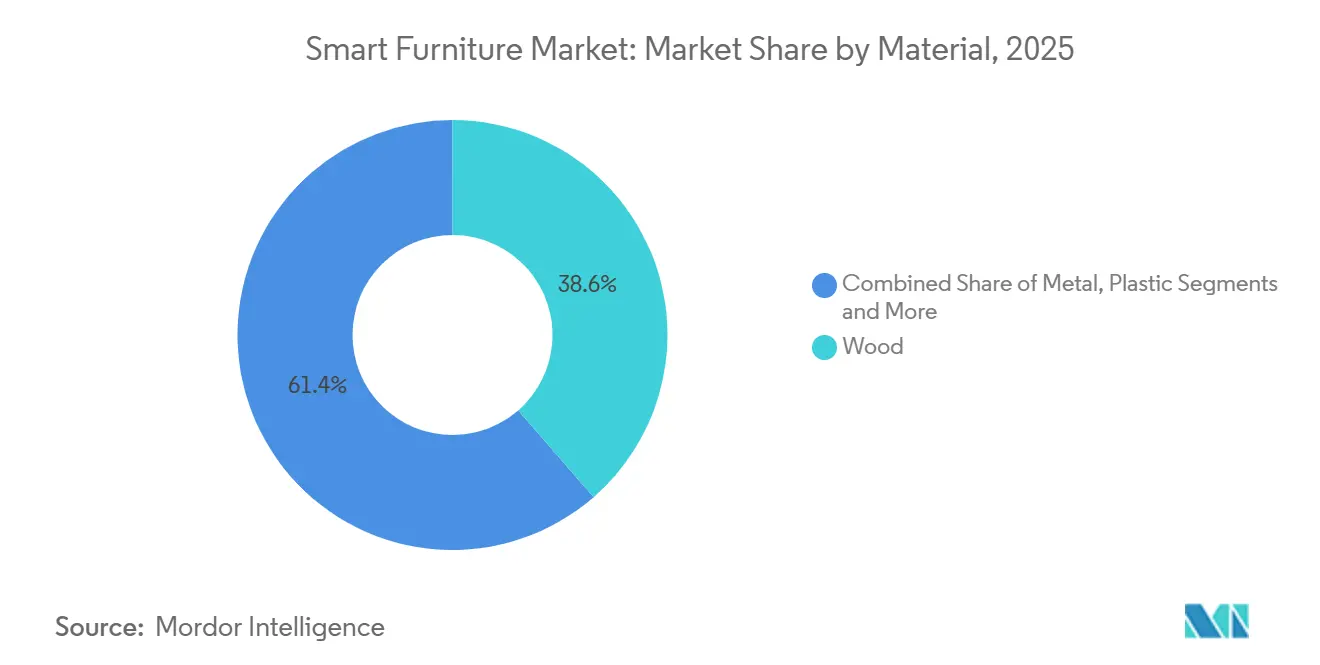

- Par matériau, le bois représentait 38,60 % de la part du marché mondial des meubles intelligents en 2025, et le plastique et les polymères devraient croître à un TCAC de 12,10 % jusqu'en 2031.

- Par canal de distribution, le B2C/vente au détail dominait avec 64,40 % de la part du marché mondial des meubles intelligents en 2025, tandis que le B2B/projet devrait afficher un TCAC de 12,75 % jusqu'en 2031.

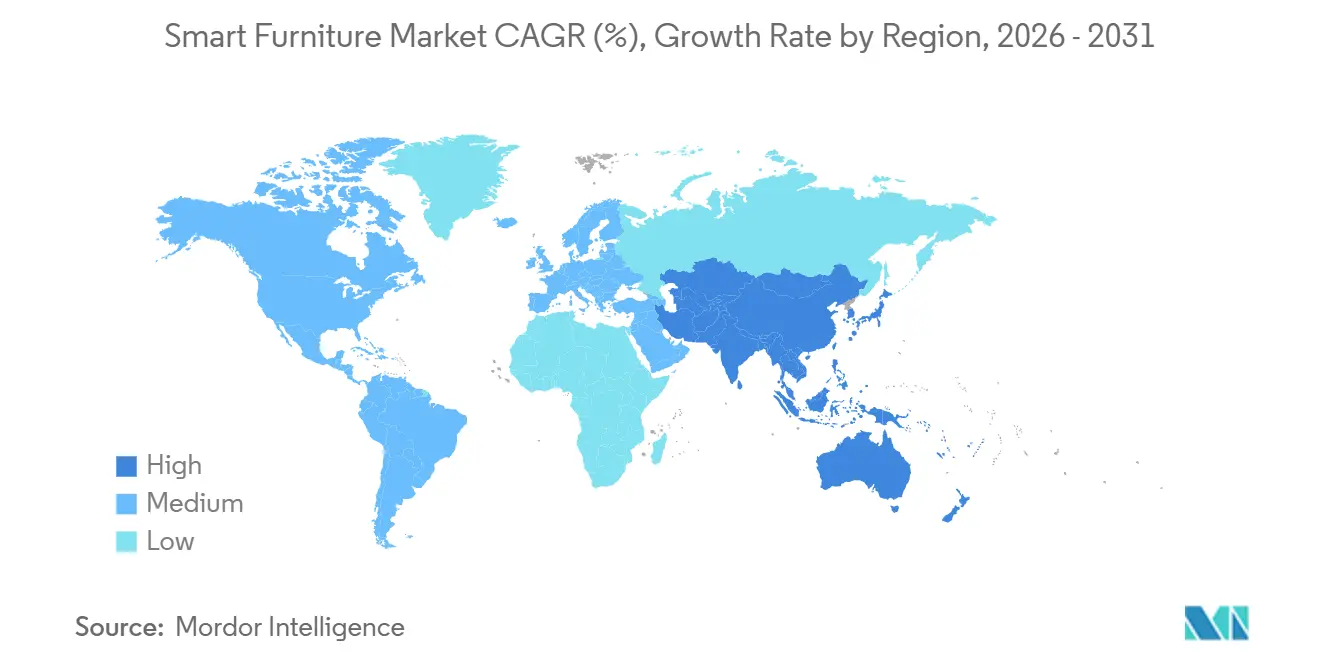

- Par géographie, l'Amérique du Nord détenait 34,90 % de la part du marché mondial des meubles intelligents en 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 12,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des meubles intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'écosystème maison intelligente et IoT dans le mobilier | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale, adoption croissante dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le travail hybride et le bien-être ergonomique stimulent les bureaux équipés de capteurs | +1.9% | Amérique du Nord et cœur de l'UE, en expansion vers l'Asie-Pacifique, plus fort dans les pôles technologiques d'entreprise | Court terme (≤ 2 ans) |

| Les technologies de santé du sommeil et les bases réglables connectées stimulent les lits intelligents | +2.1% | Mondial, avec une orientation premium en Amérique du Nord et une adoption en forte croissance en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les normes d'interopérabilité réduisent les frictions d'intégration | +1.5% | Mondial, l'infrastructure la plus solide en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Le stockage en milieu de travail équipé de capteurs et la gestion des actifs s'adaptent aux bureaux hybrides | +0.9% | Centres urbains en Amérique du Nord et dans l'UE, adoption précoce dans les espaces d'entreprise et de coworking | Moyen terme (2 à 4 ans) |

| Les postes de travail cliniques connectés et les lits d'hôpital intelligents normalisent le mobilier intelligent | +1.8% | Mondial, l'Amérique du Nord est en tête, et l'Asie-Pacifique accélère | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'écosystème maison intelligente et IoT dans le mobilier

Les avancées en matière d'interopérabilité transforment le marché des meubles intelligents, passant d'un ensemble de projets pilotes propriétaires à des systèmes cohérents gérés via des contrôleurs communs. La norme Matter, développée par la Connectivity Standards Alliance avec les contributions des principales plateformes, permet au mobilier de rejoindre des réseaux domestiques intelligents basés sur IP qui s'étendent à plusieurs marques, réduisant les frictions lors de l'intégration et le verrouillage à long terme. Les lancements récents montrent comment cette norme atteint les audiences grand public, car IKEA a introduit une large gamme de produits compatibles Matter qui fonctionnent avec Amazon Alexa, Google Home, Apple Home et Samsung SmartThings. Cette approche réduit la charge technique pour les utilisateurs qui souhaitent que leur mobilier se coordonne avec l'éclairage et le climat, et ce sans passerelles spécifiques à une marque dans de nombreux cas. À mesure que davantage de produits adoptent ce langage commun, le marché des meubles intelligents bénéficie d'une configuration plus facile et de performances plus prévisibles dans différents environnements résidentiels et de bureau[1]IKEA, "La nouvelle maison intelligente d'IKEA : compatible Matter," Salle de presse mondiale IKEA, ikea.com. Les déploiements en magasin d'accessoires et de contrôleurs interopérables d'IKEA renforcent la confiance dans le fait que l'électronique intégrée aux meubles peut rejoindre des écosystèmes plus larges avec moins d'étapes et moins de problèmes de support tout au long de leur cycle de vie.

Le travail hybride et le bien-être ergonomique stimulent les bureaux équipés de capteurs

Les priorités en matière d'expérience en milieu de travail remodèlent le marché des meubles intelligents, car les employeurs investissent dans des bureaux et des sièges qui suivent l'utilisation et favorisent des postures plus saines. Steelcase a mis en évidence la façon dont les postes de travail équipés de capteurs et connectés s'intègrent aux plateformes de gestion des espaces de travail pour guider l'allocation des espaces et les pratiques ergonomiques, ce qui soutient les changements de politique qui accompagnent les horaires hybrides. Cette intégration permet aux équipes de gestion des installations de surveiller les schémas d'occupation et d'intervenir avec des améliorations ciblées, tout en offrant aux employés une expérience de bureau plus favorable avec moins de réglages manuels. L'infrastructure adjacente, telle que les casiers intelligents, renforce ces résultats en automatisant les transferts et les récupérations d'appareils, en réduisant les temps d'attente et en diminuant les interactions de support de routine pour les équipes informatiques. Des fournisseurs tels que LocknCharge et Ricoh font état de gains en termes de réduction des tickets et d'améliorations du délai de résolution des problèmes lorsque les entreprises déploient des systèmes de casiers intelligents, alignant davantage les outils numériques avec les flux d'actifs physiques dans les espaces partagés[2]Steelcase, "5 façons dont votre bureau changera d'ici 2026," Recherche Steelcase, steelcase.com. Ce schéma, associé à l'innovation des fabricants de postes de travail intelligents dédiés, renforce l'argumentaire de valeur du mobilier de bureau connecté dans les régions affichant des taux élevés d'adoption du travail hybride.

Les technologies de santé du sommeil et les bases réglables connectées stimulent les lits intelligents

Le sommeil reste un cas d'usage de premier plan et continue de définir la perception qu'ont les consommateurs du marché des meubles intelligents à domicile. Le Pod 5 d'Eight Sleep présente un contrôle climatique à double zone et des programmes de température automatisés qui s'adaptent au dormeur grâce à des capteurs embarqués et des profils pilotés par logiciel, positionnant les lits comme des outils de bien-être actifs plutôt que comme des équipements statiques. Sleep Number met l'accent sur la régulation de la température, la réponse aux ronflements et le suivi longitudinal via sa plateforme SleepIQ, et regroupe les fonctionnalités connectées sans abonnement, ce qui encourage un engagement soutenu au sein de la base installée. L'ActiveBreeze de Tempur-Pedic associe des bases réglables à des fonctionnalités climatiques et de coaching pour élargir les choix premium aux acheteurs souhaitant intégrer des améliorations du sommeil dans le cadre de lit et le matelas. Ces lancements valident un passage vers la détection embarquée, l'analytique en périphérie et le contrôle des actionneurs dans le mobilier de chambre à coucher, et ils ouvrent la voie à des déploiements plus larges dans l'hôtellerie et les soins aux personnes âgées qui valorisent la cohérence, l'hygiène et les interfaces adaptées à la télégestion.

Les normes d'interopérabilité réduisent les frictions d'intégration

Les progrès pilotés par les normes sont au cœur de l'expansion du marché total adressable des meubles intelligents, car ils réduisent le risque d'intégration pour les acheteurs et abaissent les coûts de support pour les vendeurs. L'architecture IP-first de Matter prend en charge le Wi-Fi et le Thread, avec le Bluetooth Low Energy utilisé lors de la mise en service, évitant ainsi la complexité de multiples concentrateurs propriétaires pour le contrôle quotidien. Le contrôle multi-administrateur permet au même appareil d'apparaître dans plusieurs écosystèmes, une fonctionnalité qui protège les ménages et les entreprises contre le verrouillage et les interruptions de service dans le temps. Lorsque le mobilier se connecte via des contrôleurs qui gèrent également l'éclairage et la climatisation, les appareils interopérables contribuent à des routines énergétiques et de confort plus larges, augmentant l'utilité tout en maintenant une configuration cohérente. Les détaillants et les fabricants qui fournissent des contrôleurs et des passerelles certifiés, comme IKEA avec Dirigera, offrent aux utilisateurs un moyen d'unifier les appareils anciens et nouveaux, ce qui préserve les investissements passés lors des mises à niveau. Cette cohérence est un fondement de la croissance car elle assure aux acheteurs que le mobilier connecté continuera de fonctionner à mesure que les écosystèmes de plateformes évoluent[3]Connectivity Standards Alliance, "Matter," Connectivity Standards Alliance, csa-iot.org.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et coût total de possession | -3.2% | La sensibilité aux prix est plus élevée dans les économies émergentes, impact modéré dans les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans le mobilier connecté | -1.7% | Impact plus élevé dans l'UE et en Amérique du Nord avec un contrôle réglementaire strict | Moyen terme (2 à 4 ans) |

| Les écosystèmes fragmentés et le verrouillage des fournisseurs entravent les expériences fluides | -1.1% | Mondial, particulièrement pertinent pour les projets de rénovation | Moyen terme (2 à 4 ans) |

| La charge de conformité et de certification de sécurité ralentit la mise sur le marché | -0.8% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et coût total de possession

Le prix d'acquisition et les coûts du cycle de vie peuvent retarder les mises à niveau vers le mobilier connecté, en particulier pour les acheteurs aux budgets limités et les équipes d'approvisionnement axées sur la valeur. De nombreux produits intelligents associent du matériel à de l'électronique embarquée et des logiciels, ce qui introduit une maintenance continue, des mises à jour et des remplacements occasionnels. Pour y remédier, les fournisseurs proposent de plus en plus des solutions de crédit-bail, de services gérés et de conceptions modulaires permettant des mises à niveau sélectives plutôt que des cycles de remplacement complets. Dans les bureaux, des investissements complémentaires tels que les casiers intelligents contribuent à réduire les coûts indirects en améliorant la rotation des appareils et l'accès en dehors des heures de bureau, compensant les pertes de productivité et soutenant les frais généraux qui gonflent généralement le coût total de possession. À mesure que les modèles de financement et de service arrivent à maturité, les options de paiement à l'usage et le regroupement entre classes d'actifs pourraient réduire les obstacles à l'adoption sur le marché des meubles intelligents, en particulier pour les entreprises multi-sites et les institutions ayant besoin d'une budgétisation prévisible pour les renouvellements.

Préoccupations relatives à la confidentialité des données et à la cybersécurité dans le mobilier connecté

Les préoccupations concernant la surveillance, le partage des données et le durcissement des appareils peuvent ralentir les décisions d'achat, en particulier dans les régions soumises à des règles de confidentialité strictes. Les normes qui codifient les bases de sécurité aident à gérer ces risques en favorisant l'authentification des appareils, les communications chiffrées et les voies de mise à jour sécurisées dans les écosystèmes. La tendance vers l'analytique sur l'appareil gagne également du terrain, car le traitement local des données minimise l'exposition au cloud tout en permettant des fonctionnalités adaptatives que les utilisateurs apprécient dans les chambres à coucher, les bureaux et les cliniques. Les fournisseurs qui appliquent la protection de la vie privée dès la conception, proposent des contrôles d'adhésion et publient des politiques de conservation claires bénéficieront d'une meilleure acceptation de la part des acheteurs qui accordent la priorité à la gouvernance. À mesure que davantage de contrôleurs, de passerelles et d'appareils finaux certifiés entrent sur le marché, la mise en œuvre cohérente des cadres de sécurité devrait renforcer la confiance et soutenir des déploiements plus larges sur le marché des meubles intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le mobilier résidentiel domine, le mobilier de santé s'accélère avec l'intégration clinique

Le mobilier résidentiel a capturé 52,80 % de la part du marché des meubles intelligents en 2025, soutenu par une forte demande pour les lits connectés, les tables de chevet à commande vocale et les pièces de salon qui intègrent la recharge et le contrôle ambiant. La catégorie bénéficie désormais des écosystèmes et contrôleurs grand public, ce qui facilite l'ajout de mobilier par les consommateurs sans modifier les autres appareils du domicile. Les systèmes de sommeil connectés illustrent cette attraction, car les marques proposent des fonctionnalités de climat à double zone et de réponse aux ronflements directement intégrées dans des plateformes de lit fonctionnant via des applications familières. La base résidentielle bénéficie également d'un ensemble croissant d'accessoires et de concentrateurs interopérables qui servent d'épine dorsale aux contrôles de l'éclairage, du climat et du mobilier. À mesure que les ménages passent des premiers appareils aux routines coordonnées, le marché des meubles intelligents devient une extension naturelle des attentes liées à la maison intelligente.

La santé est l'application à la croissance la plus rapide avec un TCAC projeté de 13,20 % jusqu'en 2031, portée par les lits connectés et les postes de travail cliniques qui prennent en charge la surveillance, le positionnement et l'échange de données avec les systèmes hospitaliers. Les fournisseurs ajoutent des capteurs en temps réel et une assistance ergonomique dans des lits et des sièges qui doivent répondre à des normes exigeantes en matière de sécurité, d'hygiène et de fiabilité. À mesure que les équipes cliniques développent la surveillance à distance et les flux de travail de prévention des chutes, ces fonctionnalités passent du statut de premium à celui de standard dans les nouveaux établissements et les rénovations. Les exigences de confidentialité et de conformité stimulent également l'analytique en périphérie, où les données sont traitées sur l'appareil pour limiter la transmission d'informations sensibles tout en permettant des ajustements réactifs. Le marché des meubles intelligents dans les établissements de santé est prêt à croître à mesure que les institutions standardisent sur des équipements connectés alignés sur les parcours cliniques numériques.

Par matériau : le bois conserve son attrait premium, le plastique et les polymères progressent grâce aux innovations biosourcées

Le bois est resté le principal matériau avec une part de 38,60 % en 2025 et continue d'ancrer les gammes premium où l'esthétique naturelle et la durabilité sont des priorités. Les fabricants intègrent la recharge sans fil, les capteurs et le passage des câbles dans des cadres et des surfaces en bois sans sacrifier le design, ce qui maintient l'attrait auprès des acheteurs résidentiels et de bureau exécutif. Les contrôleurs et accessoires interopérables lancés par les grands détaillants peuvent être associés de manière transparente aux pièces en bois, ce qui aide les utilisateurs à éviter l'encombrement visible des adaptateurs et des concentrateurs externes. Les avancées dans l'usinage à commande numérique ont amélioré l'ajustement et la finition des découpes complexes qui abritent l'électronique et la ventilation, soutenant la fiabilité tout en préservant l'aspect visuel. À mesure que les normes de durabilité évoluent, l'approvisionnement en bois certifié et les finitions à faibles émissions deviennent des critères d'achat essentiels aux côtés de la connectivité.

Les composants en plastique et en polymère constituent la catégorie de matériaux à la croissance la plus rapide avec un TCAC projeté de 12,10 % jusqu'en 2031, portée par des designs légers et des géométries moulées qui simplifient l'intégration des capteurs et des bobines de recharge. Ces matériaux permettent des coques monobloc avec des canaux de câblage et des zones de renforcement, réduisant les étapes d'assemblage et facilitant le recyclage en fin de vie. Les constructions hybrides combinant des placages de bois sur des noyaux en polymère gagnent également du terrain, offrant la chaleur du bois avec une résistance à l'humidité et des économies de poids. Le métal reste présent dans les cadres structurels et les couches de blindage pour les bureaux et les lits d'hôpital, bien que les approches hybrides réduisent la masse totale de métal en l'utilisant là où la résistance et le contrôle des interférences sont essentiels. À mesure que les politiques d'économie circulaire s'étendent, la sélection des matériaux et la documentation façonneront davantage les achats, ce qui rehausse le profil des mélanges de polymères d'origine connue et aux voies de recyclage ou de remise à neuf claires sur le marché des meubles intelligents.

Par canal de distribution : le B2B/projet dépasse le commerce de détail grâce à l'approvisionnement par abonnement

Le B2C/vente au détail détenait une part de 64,40 % en 2025, reflétant l'aisance des consommateurs avec les essais en magasin, les démonstrations guidées et la livraison à domicile pour les mobiliers connectés complexes. Les détaillants qui proposent des appareils interopérables créent des voies accessibles pour que les acheteurs puissent assembler des écosystèmes cohérents autour de l'éclairage, du climat et du contrôle du mobilier. Les grandes surfaces et les magasins spécialisés élargissent leurs assortiments avec des contrôleurs, des passerelles et des accessoires qui simplifient l'intégration du mobilier, et ils associent ces assortiments à du personnel capable d'expliquer comment les appareils fonctionnent ensemble. Les marques en vente directe aux consommateurs utilisent des configurateurs en ligne et des aperçus d'applications pour réduire l'anxiété d'achat pour les lits et bureaux intelligents à prix élevé, soutenant ainsi les conversions sans essais en personne. À mesure que les écosystèmes domestiques deviennent plus cohérents, les achats répétés dans le même environnement contribuent à développer la base installée de mobilier connecté sur le marché des meubles intelligents.

Le B2B/projet, avec un TCAC attendu de 12,75 % jusqu'en 2031, s'accélère grâce au travail hybride, à l'optimisation des installations et aux services de gestion des espaces de travail. Les entreprises regroupent des bureaux, des sièges et des casiers intelligents pour améliorer l'ergonomie et rationaliser la logistique des actifs dans les espaces partagés, ce qui réduit les temps d'arrêt et les tickets de support. L'intégration avec les plateformes de gestion des tickets et d'identité permet des récupérations et des retours d'appareils sécurisés en dehors des heures de bureau, maintenant les employés productifs sans coordination manuelle. La taille du marché des meubles intelligents pour les déploiements B2B est appelée à s'étendre à mesure que les organisations convertissent les dépenses d'investissement en modèles axés sur les services et alignent les cycles de renouvellement du mobilier sur des stratégies informatiques et immobilières plus larges. Les programmes des fournisseurs qui combinent matériel, logiciel et analytique pour l'évaluation comparative de l'utilisation sont de plus en plus au cœur des décisions d'approvisionnement dans les grands comptes.

Analyse géographique

L'Amérique du Nord a dominé le marché des meubles intelligents avec une part de 34,90 % en 2025, soutenue par une forte pénétration des maisons connectées, des programmes de bien-être des employeurs et un accès généralisé aux contrôleurs qui unifient l'éclairage, le climat et le mobilier. L'adoption a été renforcée par de solides canaux de vente au détail et directs qui expliquent les fonctionnalités connectées en termes simples et les démontrent en magasin ou en ligne. Les stratégies en milieu de travail qui mettent l'accent sur une meilleure ergonomie accélèrent les installations de bureaux et de casiers équipés de capteurs qui réduisent les charges du service d'assistance et améliorent les délais de rotation des équipements. À domicile, les plateformes de lit qui superposent le contrôle de la température, la réponse aux ronflements et le suivi du sommeil sont désormais proposées par plusieurs marques, élargissant la base d'acheteurs et augmentant les achats répétés. À mesure que les écosystèmes basés sur des normes se développent, les acheteurs résidentiels et d'entreprise en Amérique du Nord sont plus disposés à étendre les déploiements dans les pièces et les sites car l'expérience de contrôle semble désormais cohérente[4]Sleep Number, "Lits intelligents avec la technologie SleepIQ," Sleep Number, sleepnumber.com.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 12,95 % jusqu'en 2031, soutenue par une urbanisation dense, des pôles d'innovation actifs et de solides écosystèmes de fabrication. Les ménages compacts et les espaces de coworking encouragent le mobilier multifonctionnel avec alimentation électrique, éclairage et détection intégrés, réduisant l'encombrement et les étapes de configuration. Les fournisseurs régionaux font progresser les conceptions de postes de travail avec des stations d'accueil intégrées, la recharge sans fil et des profils cloud qui adaptent les paramètres de bureau pour le hot-desking et les espaces partagés. À mesure que le commerce de détail grand public élargit ses assortiments d'accessoires interopérables, les consommateurs des grandes villes trouvent plus facile d'ajouter du mobilier connecté à leurs configurations de maison intelligente existantes. Le marché des meubles intelligents en Asie-Pacifique est appelé à croître en ligne avec l'aisance croissante avec les appareils connectés et l'adoption régulière de produits standardisés dans le commerce de détail grand public.

L'Europe maintient une trajectoire stable car les cadres de durabilité et de sécurité des produits façonnent les choix de matériaux, la planification du cycle de vie et les exigences de cybersécurité pour les appareils connectés. Les acheteurs privilégient les constructions durables et les matériaux certifiés pour les environnements résidentiels et de bureau, et ils adoptent des mobiliers pouvant être réparés, mis à niveau ou remis à neuf pour prolonger leur durée de vie utile. Les clients d'entreprise élèvent les exigences de gouvernance dans les appels d'offres, poussant les fournisseurs à documenter les flux de données, les pratiques de mise à jour et à obtenir des certifications de sécurité pour les composants connectés. L'Europe du Sud, le Moyen-Orient et l'Amérique du Sud prennent de l'élan à partir d'une base plus petite à mesure que les réseaux de vente au détail s'étendent et que les acheteurs recherchent des solutions économisant l'espace qui intègrent l'alimentation électrique et le contrôle ambiant. À mesure que les marques mondiales et les spécialistes régionaux élargissent leur empreinte commerciale, les acheteurs de ces marchés disposent de plus d'options dans toutes les gammes de prix, ce qui soutient la croissance des segments d'entrée de gamme à premium sur le marché des meubles intelligents.

Paysage concurrentiel

Le marché des meubles intelligents reste fragmenté, les cinq premiers acteurs représentant une part combinée estimée à 29,37 % en 2024, laissant de la place aux spécialistes, aux fournisseurs de plateformes et aux entrants axés sur les services pour se développer. Cette structure récompense la compatibilité des écosystèmes et les capacités de service, car les acheteurs souhaitent des options pouvant évoluer d'une seule pièce à des maisons ou des bâtiments entiers sans verrouillage des fournisseurs. Les partenaires de plateforme qui fournissent des actionneurs, des contrôleurs et des kits de capteurs modulaires étendent leur influence en permettant à de nombreuses marques d'ajouter des fonctionnalités intelligentes sans construire leurs propres piles électroniques à partir de zéro. À mesure que les chaînes d'approvisionnement convergent dans les produits résidentiels, de bureau et cliniques, les entreprises qui maîtrisent les modules partagés et les mises à jour logicielles peuvent réduire les coûts de développement et accélérer le déploiement des fonctionnalités. Cette dynamique soutient une expansion plus rapide des catégories et une base de référence croissante pour les fonctionnalités connectées, même dans les gammes de prix intermédiaires du marché des meubles intelligents.

Les marques se différencient également par des approches de monétisation et d'engagement qui complètent leurs portefeuilles matériels. Dans le domaine du sommeil, Eight Sleep met l'accent sur les expériences pilotées par logiciel avec des ajustements automatisés de la température et de la position, tandis que Sleep Number met en avant la détection intégrée sans abonnement pour maintenir la confiance et l'engagement au sein de grandes bases installées. Dans les segments premium, Tempur-Pedic combine des bases réglables avec des fonctionnalités climatiques et de coaching pour répondre aux cas d'usage de confort et de récupération qui résonnent auprès des acheteurs axés sur le bien-être. Dans les bureaux, Steelcase et d'autres leaders des espaces de travail connectent des bureaux et des sièges à des plateformes d'analytique, ce qui permet des interventions ergonomiques ciblées et une meilleure allocation des espaces. Ces évolutions montrent comment la valeur logicielle récurrente et les interventions basées sur les données deviennent centrales au positionnement concurrentiel sur le marché des meubles intelligents.

Les partenaires d'écosystème dans le stockage et la logistique des appareils renforcent l'argumentaire en faveur du mobilier connecté dans les entreprises et les institutions. Les implémentations alimentées par Vecos, distribuées via des partenaires de canal, démontrent comment les casiers en réseau permettent des attributions dynamiques, une visibilité sur l'utilisation et une réduction des stocks inactifs sur de grands sites. Les clients de LocknCharge font état de réductions importantes du volume de tickets et de délais de remplacement d'appareils plus rapides après le déploiement de casiers intelligents, raccourcissant ainsi les fenêtres de perturbation pour les employés et les étudiants. Ricoh documente des résultats similaires avec des déploiements de casiers à l'échelle de l'entreprise qui alignent l'accès aux actifs avec les systèmes d'identité et les plateformes de gestion des tickets. Ces gains pratiques lient les investissements IoT en milieu de travail à la productivité quotidienne et soutiennent des retours quantifiables, renforçant ainsi les argumentaires des fournisseurs et la justification des achats sur le marché des meubles intelligents.

Leaders du secteur des meubles intelligents

Ashley Furniture Industries, Inc.

HNI Corporation

Sleep Number Corporation

Desktronic

IKEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : IKEA a élargi son portefeuille de maison intelligente compatible Matter à 21 produits, notamment des capteurs, des éclairages et des commandes qui s'intègrent directement avec Amazon Alexa, Google Home, Apple HomeKit et Samsung SmartThings sans nécessiter de concentrateurs propriétaires. Cette démarche stratégique positionne IKEA comme un leader grand public dans le domaine du mobilier intelligent interopérable, tirant parti de son empreinte mondiale de vente au détail pour normaliser les accessoires et contrôleurs prêts pour Matter.

- Mai 2025 : Eight Sleep a lancé le lit intelligent Pod 5 doté d'un refroidissement à eau à double zone, d'ajustements automatisés de la température et de l'élévation basés sur des données biométriques, et d'une réponse aux ronflements via l'élévation de la tête. Le produit souligne le passage continu vers la détection embarquée et le contrôle des actionneurs comme critères d'achat essentiels dans les lits connectés.

- Juin 2025 : Sleep Number a présenté des résultats de recherche lors de la conférence SLEEP 2025 mettant en évidence le rôle des programmes de température dans l'amélioration de la qualité du sommeil pour les femmes présentant des symptômes liés à la ménopause. Les résultats renforcent la valeur bien-être du contrôle intelligent de la température et de la position dans les plateformes de lit.

Portée du rapport sur le marché mondial des meubles intelligents

Le meuble intelligent est un meuble intégrant des technologies telles que des capteurs et des systèmes intelligents pour offrir des fonctionnalités améliorées, par exemple des tables basses avec recharge sans fil. Une analyse complète du marché mondial des meubles intelligents, comprenant une évaluation des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le marché mondial des meubles intelligents est segmenté par produit (bureaux intelligents, tables intelligentes, chaises intelligentes, autres meubles intelligents), par utilisateur final (résidentiel, commercial), par canal de distribution (centres de décoration, magasins spécialisés, en ligne, autres canaux de distribution), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

| Mobilier résidentiel | Chaises intelligentes |

| Lits intelligents | |

| Canapés intelligents | |

| Tables intelligentes | |

| Armoires intelligentes | |

| Mobilier de bureau | Chaises intelligentes |

| Bureaux et tables intelligents | |

| Armoires de rangement intelligentes | |

| Sièges souples intelligents | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| B2C / Vente au détail | Centres de décoration |

| Magasins de mobilier spécialisés | |

| En ligne | |

| Autres canaux de vente au détail | |

| B2B / Projet |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Mobilier résidentiel | Chaises intelligentes |

| Lits intelligents | ||

| Canapés intelligents | ||

| Tables intelligentes | ||

| Armoires intelligentes | ||

| Mobilier de bureau | Chaises intelligentes | |

| Bureaux et tables intelligents | ||

| Armoires de rangement intelligentes | ||

| Sièges souples intelligents | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par canal de distribution | B2C / Vente au détail | Centres de décoration |

| Magasins de mobilier spécialisés | ||

| En ligne | ||

| Autres canaux de vente au détail | ||

| B2B / Projet | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles intelligents ?

La catégorie s'établit à 5,42 milliards USD en 2026 et devrait atteindre 9,12 milliards USD d'ici 2031 à un TCAC de 10,97 %, reflétant une forte dynamique dans les cas d'usage résidentiels, de bureau et cliniques.

Quelle application domine la demande mondiale aujourd'hui ?

Le mobilier résidentiel est en tête avec une part de 52,80 % en 2025, porté par les lits connectés, les tables de chevet et les solutions de salon qui intègrent la recharge et les commandes ambiantes dans des écosystèmes standardisés.

Où la croissance la plus rapide est-elle attendue géographiquement ?

L'Asie-Pacifique devrait croître à 12,95 % jusqu'en 2031, soutenue par des logements compacts, des conceptions de postes de travail innovantes et des assortiments croissants d'accessoires interopérables dans le commerce de détail grand public.

Quelles technologies définissent la prochaine vague de mobilier connecté ?

L'interopérabilité via Matter, les contrôleurs et passerelles compatibles Thread, l'analytique en périphérie pour la confidentialité et les fonctionnalités pilotées par actionneurs dans les lits et les bureaux deviennent des standards, permettant des routines coordonnées entre les appareils.

Quels canaux de distribution façonnent les schémas d'adoption ?

Le B2C/vente au détail domine avec une part de 64,40 % pour les démonstrations en magasin et la livraison à domicile, tandis que le B2B/projet est le canal à la croissance la plus rapide car les entreprises regroupent des bureaux, des sièges et des casiers intelligents pour le travail hybride.

Comment les préoccupations relatives à la confidentialité et à la sécurité sont-elles traitées ?

Les cadres d'interopérabilité certifiés définissent des bases de sécurité, tandis que les fournisseurs utilisent de plus en plus l'analytique sur l'appareil et des adhésions claires pour réduire les risques et renforcer la confiance auprès des acheteurs résidentiels et d'entreprise.

Dernière mise à jour de la page le: