Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) en Oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.62 Milliards de dollars |

| Taille du Marché (2031) | 35.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) en Oncologie par Mordor Intelligence

La taille du marché des organisations de recherche contractuelle (CRO) en oncologie devrait s'étendre de 23,08 milliards USD en 2025 et 24,62 milliards USD en 2026 à 35,13 milliards USD d'ici 2031, enregistrant un CAGR de 7,36 % entre 2026 et 2031.

La dépendance des commanditaires à l'égard de partenaires externes ne cesse d'augmenter, car les essais en oncologie combinent désormais des conceptions adaptatives, des procédures décentralisées et une mise en correspondance des patients assistée par l'IA, autant d'éléments qui exigent une infrastructure que la plupart des développeurs ne peuvent plus justifier de maintenir en interne. Les plateformes intégrées CRO-CDMO ont gagné en dynamisme en 2025 après que Pfizer CentreOne et Samsung Biologics ont élargi leurs offres combinées de développement à la fabrication, permettant des transferts plus fluides de la découverte au lancement commercial. Les évolutions réglementaires favorisent également l'externalisation : les orientations de la FDA de 2024 ont normalisé les essais oncologiques décentralisés, et la NMPA chinoise a simplifié les approbations pour les thérapies innovantes, permettant des études multinationales simultanées avec moins de délais administratifs. Ensemble, ces tendances raccourcissent les délais de développement, élargissent l'accès géographique aux essais et renforcent l'expansion à long terme du marché des organisations de recherche contractuelle (CRO) en oncologie.

Principaux Enseignements du Rapport

- Par phase clinique, les essais de phase III ont représenté 39,5 % des revenus en 2025, tandis que les études de phase I devraient progresser à un CAGR de 7,89 % jusqu'en 2031.

- Par type de service, les services cliniques ont représenté 30 % des revenus de 2025, tandis que les services précliniques devraient croître à un CAGR de 7,5 % entre 2026 et 2031.

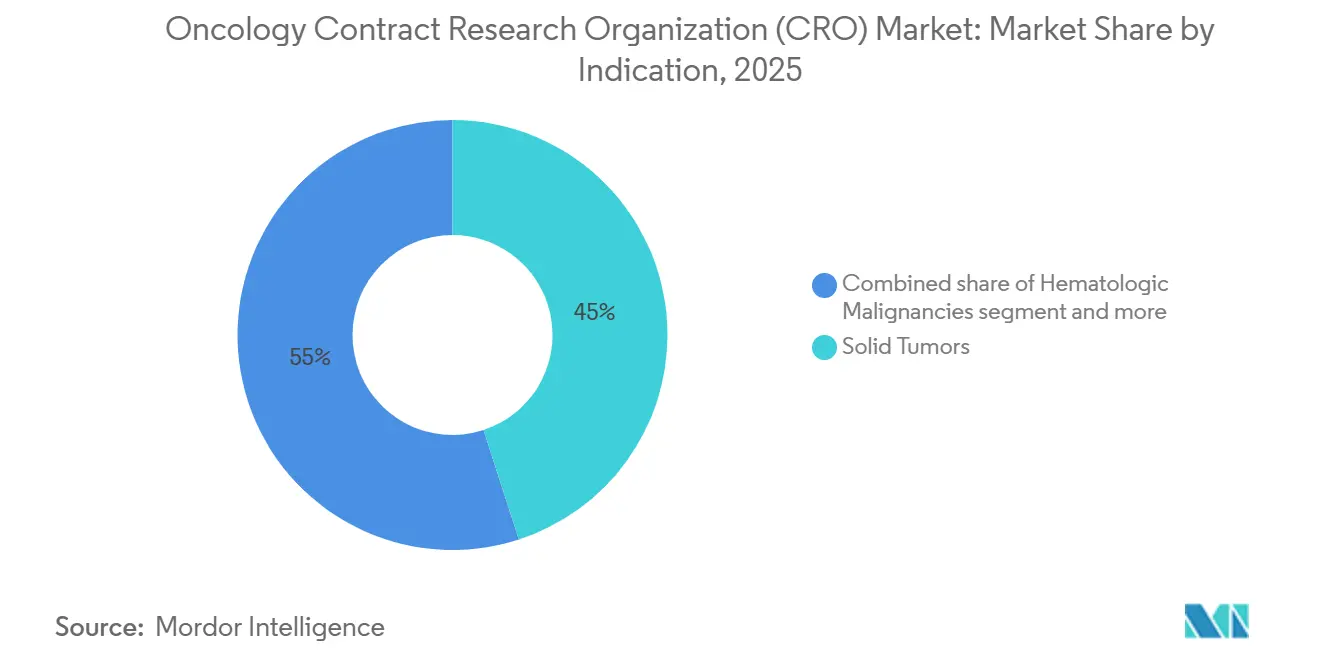

- Par indication, les tumeurs solides ont représenté 45 % des revenus en 2025, tandis que les cancers rares et pédiatriques devraient afficher un CAGR de 7,5 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient une part de 40,8 % en 2025, et leurs dépenses devraient croître à un CAGR de 7,4 % sur le même horizon.

- Par géographie, l'Amérique du Nord a représenté 47,78 % de la part de marché en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 8,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Oncologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pipelines d'oncologie de précision stimulant la demande d'externalisation | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Utilisation croissante de conceptions d'essais adaptatifs complexes | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Déploiement à grande échelle des essais oncologiques décentralisés / hybrides | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Efficacités de mise en correspondance des patients et de sélection des sites assistées par l'IA | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Relocalisation de proximité des capacités de toxicologie après les règles de biosécurité | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Convergence des offres oncologiques intégrées CRO-CDMO | +1.1% | Pôles mondiaux en Amérique du Nord, Europe, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipelines d'Oncologie de Précision Stimulant la Demande d'Externalisation

Les actifs à ciblage moléculaire tels que les conjugués anticorps-médicament, les thérapies CAR-T et les engageurs bispécifiques de lymphocytes T nécessitent des cohortes étroites basées sur des biomarqueurs que peu de commanditaires peuvent recruter seuls. La FDA a autorisé 16 médicaments d'oncologie de précision en 2024, et plus de 1 200 agents ciblés figuraient dans le pipeline mondial début 2025, soutenant la demande de CRO dotées de capacités de recherche translationnelle, de diagnostic compagnon et de sites décentralisés. Les commanditaires choisissent de plus en plus des prestataires qui vérifient les biomarqueurs lors des travaux précliniques, exécutent des conceptions adaptatives de recherche de dose et maintiennent des relations avec les développeurs de diagnostics. L'Amérique du Nord et l'Europe dominent l'activité actuelle grâce à des voies réglementaires matures, mais les laboratoires d'Asie-Pacifique se développent rapidement pour soutenir les essais régionaux. Étant donné que chaque nouvelle cible génère de nombreuses études sur les combinaisons et les mécanismes de résistance, l'attrait à long terme sur le marché des organisations de recherche contractuelle (CRO) en oncologie reste fort.

Utilisation Croissante de Conceptions d'Essais Adaptatifs Complexes

Les protocoles de type panier, parapluie et de phase I/II sans couture permettent aux commanditaires d'affiner la dose et la composition des cohortes en temps réel, réduisant à la fois la taille des échantillons et les cycles de développement. La FDA a publié des orientations préliminaires sur les protocoles maîtres en 2024, tandis que l'EMA a suivi avec des recommandations en 2025, donnant aux commanditaires des règles plus claires pour les conceptions oncologiques adaptatives [1]U.S. Food and Drug Administration, "Decentralized Clinical Trials Guidance," fda.gov. L'exécution adaptative exige une biostatistique sophistiquée, une révision continue des données et des budgets flexibles, orientant le travail vers des CRO qui possèdent déjà ces capacités. IQVIA a appliqué sa plateforme d'essais décentralisés à 12 études oncologiques adaptatives au cours de 2025, démontrant une traction commerciale. La majeure partie de l'adoption se concentre aux États-Unis, en Europe et au Japon, où l'acceptation réglementaire et les pipelines en phase précoce s'alignent.

Déploiement à Grande Échelle des Essais Oncologiques Décentralisés / Hybrides

Les protocoles hybrides combinent les soins infirmiers à domicile, la télémédecine et le prélèvement d'échantillons en laboratoire local pour réduire la charge de déplacement des patients. Une enquête de 2024 sur le cancer du poumon a montré que 68 % des répondants préféraient qu'au moins la moitié des visites soient effectuées à distance, ce qui a conduit 40 % des nouvelles études oncologiques en 2025 à inclure des éléments décentralisés [2]LUNGevity Foundation, "Patient Perspectives on Decentralized Trials," lungevity.org Restraints. Des CRO telles que Parexel et Medpace ont obtenu des contrats supplémentaires après avoir investi dans des outils propriétaires de consentement électronique, de résultats rapportés par les patients par voie électronique et d'expédition directe de médicaments aux patients, qui contribuent à la rétention dans les essais pluriannuels. Les orientations de la FDA et de l'EMA ont clarifié l'intégrité de l'évaluation à distance et les normes de télémédecine transfrontalière, accélérant l'adoption en Amérique du Nord et en Europe occidentale en premier, les marchés d'Asie-Pacifique suivant à mesure que les infrastructures de haut débit et de remboursement arrivent à maturité.

Efficacités de Mise en Correspondance des Patients et de Sélection des Sites Assistées par l'IA

Les plateformes qui exploitent les dossiers médicaux électroniques et les bases de données génomiques améliorent la vitesse d'enrôlement. Le système TrialMatchAI d'ICON a réduit le délai médian d'inclusion du premier patient de 180 jours à 120 jours dans le cadre de huit programmes oncologiques initiés en 2024-2025. Des consortiums tels que SYNERGY-AI ont relié 2,5 millions de dossiers de cancer dépersonnalisés en 2025, permettant le repérage en temps réel de cohortes rares. Un recrutement plus rapide réduit le coût par patient et positionne les prestataires riches en IA pour remporter des contrats à prix fixe. L'adoption reste la plus élevée dans les régions dotées d'une pénétration mature des dossiers médicaux électroniques et de règles strictes en matière de confidentialité qui renforcent la nécessité d'une sécurité de l'information certifiée ISO 27001.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pénurie d'investigateurs spécialisés en oncologie dans les régions matures | -0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Préoccupations des commanditaires concernant la sécurité des données transfrontalières | -0.6% | Mondial, aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des coûts de conformité des animaleries et de bien-être animal | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Fréquence accrue des inspections FDORA pour les essais oncologiques | -0.4% | États-Unis, répercussions sur les essais mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Investigateurs Spécialisés en Oncologie dans les Régions Matures

La forte densité d'essais aux États-Unis et en Europe occidentale a dépassé l'offre d'investigateurs. Une enquête de l'ACRP a rapporté que 62 % des sites oncologiques américains faisaient face à des contraintes de capacité en 2024, allongeant les cycles de signature des contrats à 68 jours, contre 45 jours en 2022 [3]Association of Clinical Research Professionals, "Investigator Capacity Survey," acrpnet.org. Les domaines de sous-spécialité comme les tumeurs solides pédiatriques ressentent le plus la pression. Les commanditaires et les CRO élargissent leurs réseaux de sites vers l'Europe de l'Est et l'Amérique latine pour alléger la pression, mais ces régions manquent souvent de l'infrastructure de laboratoire nécessaire pour les dosages complexes de biomarqueurs. Sans nouveaux programmes de formation des investigateurs, les goulots d'étranglement pourraient modérer la vitesse d'enrôlement et tempérer la croissance du marché des organisations de recherche contractuelle (CRO) en oncologie.

Préoccupations des Commanditaires Concernant la Sécurité des Données Transfrontalières

Le RGPD en Europe et la loi PIPL de Chine imposent des conditions strictes au transfert de données patients à l'étranger. Une violation par rançongiciel en 2024 chez une CRO de taille intermédiaire a exposé 120 000 dossiers oncologiques et déclenché des litiges, poussant de nombreux commanditaires à exiger la certification ISO 27001 et des centres de données locaux pour chaque juridiction. La conformité augmente les coûts fixes et exclut les prestataires plus petits des appels d'offres s'ils manquent de cyber-résilience. L'effet à court terme est le plus marqué en Europe et en Asie de l'Est, mais les études mondiales doivent tout de même satisfaire aux règles les plus strictes, maintenant l'investissement en sécurité de l'information au premier plan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase Clinique : Les Essais de Précision en Phase Précoce Gagnent en Dynamisme

Les programmes de phase III ont capturé 39,5 % des revenus de 2025, reflétant de nombreuses études en phase tardive sur l'immunothérapie et les conjugués anticorps-médicament qui reposent encore sur de grands critères de survie randomisés. Cependant, la taille du marché des organisations de recherche contractuelle (CRO) en oncologie associée aux travaux de phase I devrait augmenter le plus rapidement à un CAGR de 7,89 % jusqu'en 2031, car les actifs de précision exigent des cohortes d'escalade de dose définies moléculairement. Les conceptions sans couture de phase I/II, approuvées par les orientations de la FDA et de l'EMA, permettent aux commanditaires de passer directement de la sécurité aux bras d'efficacité une fois qu'un seuil est atteint. Cette évolution favorise les CRO dotées d'unités en phase précoce compétentes en matière d'enrôlement adaptatif et de rotation rapide des biomarqueurs.

La croissance de l'externalisation préclinique soutient également la dynamique en phase précoce. Les commanditaires tirent parti de packages intégrés de découverte à la demande d'autorisation d'essai clinique (IND) qui combinent la validation des cibles, la recherche translationnelle et la toxicologie selon les bonnes pratiques de laboratoire (BPL), réduisant de plusieurs mois les délais de soumission des IND. La vague de relocalisation de proximité a resserré l'offre d'animaleries aux États-Unis, mais a stimulé des projets d'investissement de Charles River et Labcorp qui libéreront de nouvelles capacités en 2026. Ensemble, ces développements ancrent l'expansion à long terme du marché des organisations de recherche contractuelle (CRO) en oncologie dans les études de première administration à l'homme.

Par Type de Service : Les Plateformes Intégrées Captent des Parts

Les services cliniques ont généré 30 % des revenus en 2025, portés par la gestion des sites, la surveillance des données et le recrutement des patients dans les réseaux mondiaux. Néanmoins, les activités précliniques et de découverte progressent plus rapidement, chacune prévue à un CAGR de 7,5 % jusqu'en 2031, car les fabricants de médicaments valorisent le soutien d'un fournisseur unique qui valide les cibles, produit des données d'efficacité animale et gère les dosages de sécurité permettant la soumission des IND. La plateforme de WuXi AppTec a accompagné 45 programmes oncologiques de la découverte à la phase I en 2025, illustrant l'attrait pour les offres intégrées. Les services de laboratoire central et de biomarqueurs ont capturé une part notable des revenus de 2025 et continuent de se développer à mesure que les régulateurs insistent sur des plans prospectifs de développement des biomarqueurs pour les médicaments ciblés. Les grands acteurs du traitement des échantillons ont traité des dizaines de millions de spécimens oncologiques l'année dernière et ont construit des suites de séquençage génomique et de cytométrie en flux pour rester en avance sur la demande. Les services de données probantes en vie réelle progressent également, alimentés par des outils d'agrégation de données de remboursement et de dossiers médicaux électroniques qui alimentent les dossiers de soumission aux payeurs. Ces capacités complémentaires aident les prestataires à service complet à réaliser des ventes croisées, renforçant leur part du marché des organisations de recherche contractuelle (CRO) en oncologie.

Par Indication : Les Cancers Rares Dépassent les Tumeurs Solides

Les tumeurs solides sont restées la plus grande tranche à 45 % des revenus de 2025, ancrées par les cancers du poumon, du sein, colorectaux et de la prostate à forte incidence qui attirent des études pluribras en phase tardive. Pourtant, les cancers rares et pédiatriques devraient afficher un CAGR de 7,5 %, dépassant le marché plus large des organisations de recherche contractuelle (CRO) en oncologie, car les incitations aux médicaments orphelins et les voies accélérées réduisent la taille des essais et le délai d'approbation. Les désignations orphelines ont augmenté en 2024, et le projet Orbis a permis des examens simultanés entre plusieurs agences, ajoutant à la dynamique. Les hémopathies malignes ont représenté une part significative des revenus en 2025, soutenues par un solide pipeline CAR-T et d'anticorps bispécifiques de plus de 200 candidats cliniques. Les CRO dotées d'un soutien logistique cryogénique et d'une expertise en traitement cellulaire pratiquent des prix premium dans ce créneau. Pendant ce temps, les commanditaires explorant des fusions oncogéniques ultra-rares s'associent à des réseaux académiques mondiaux et à des fondations de patients, qui dépendent des CRO pour naviguer dans les protocoles complexes de dépistage des biomarqueurs et d'utilisation compassionnelle. Ces dynamiques élargissent collectivement la diversification des indications au sein du marché des organisations de recherche contractuelle (CRO) en oncologie.

Par Utilisateur Final : La Domination des Entreprises Pharmaceutiques Persiste

Les entreprises pharmaceutiques et biopharmaceutiques ont contribué à 40,8 % des dépenses des utilisateurs finaux en 2025 et devraient progresser à un CAGR de 7,4 % jusqu'en 2031, car elles réduisent leurs unités de développement internes et pivotent vers des modèles d'externalisation à coûts variables. Les grands fabricants de médicaments ont lancé plus de 300 essais oncologiques en 2024, externalisant environ 70 % des tâches opérationnelles, tandis que les petites biotechs externalisent encore davantage en raison de leurs effectifs limités. Les instituts académiques et de recherche ont représenté une part significative des revenus de 2025 grâce aux études initiées par les investigateurs et aux études de groupes coopératifs soutenues par l'Institut national du cancer des États-Unis et des organismes similaires dans le monde entier.

Les fondations et les agences gouvernementales financent des essais dans des indications négligées, et leurs subventions stipulent de plus en plus la participation des CRO pour garantir une exécution dans les délais. Des collaborations intersectorielles émergent lorsque des entreprises pharmaceutiques co-sponsorisent des études académiques pour accéder à de nouveaux biomarqueurs, mêlant capitaux publics et privés de manière à soutenir le marché des organisations de recherche contractuelle (CRO) en oncologie.

Analyse Géographique

L'Amérique du Nord a représenté 47,78 % des revenus de 2025, soutenue par des réseaux d'investigateurs denses, la proximité de la FDA et des modèles de remboursement qui encouragent les essais pivots nationaux. Les États-Unis ont enregistré plus de 1 800 démarrages d'essais oncologiques en 2024, soit environ 40 % de l'activité mondiale. Le Canada et le Mexique ajoutent un volume supplémentaire, offrant des réglementations alignées sur les directives ICH et des sites rentables qui maintiennent les études dans la région. La relocalisation de proximité des travaux de toxicologie dans le cadre de la loi BIOSECURE a orienté encore plus de dollars en phase précoce vers les pôles américains et européens, mettant à rude épreuve les capacités à mi-2025 mais promettant des avantages à long terme pour les prestataires locaux.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée à un CAGR de 8 % jusqu'en 2031. La NMPA chinoise a approuvé 23 agents oncologiques en 2024 et continue de permettre la mise sur le marché conditionnelle pendant que les études post-approbation se déroulent en parallèle, accélérant les délais. L'Inde a réduit de moitié le délai médian d'examen des essais cliniques à neuf mois en 2024, et son vaste bassin de patients naïfs de traitement la rend très attractive pour les travaux de phase III à fort enrôlement. Le Japon et la Corée du Sud apportent des ensembles de données de haute qualité et des soumissions synchronisées avec la FDA et l'EMA, tandis que les programmes australiens d'accélération en phase précoce et les remises fiscales sur la recherche et le développement attirent les travaux de première administration à l'homme vers le sud.

L'Europe a représenté une part significative des revenus en 2025, ancrée par l'Allemagne, le Royaume-Uni et la France. Le règlement de l'UE sur les essais cliniques, pleinement opérationnel en 2025, a simplifié les approbations multi-pays, et le programme PRIME de l'EMA a accordé le statut prioritaire à 14 projets oncologiques l'année dernière. Les régions émergentes complètent la carte : le Conseil de coopération du Golfe investit dans des pôles de recherche en oncologie, l'Afrique du Sud offre des pools génétiques diversifiés, et le Brésil et l'Argentine fournissent des sites rentables associés à des investigateurs expérimentés. Bien que plus petites aujourd'hui, ces régions offrent un soulagement futur en matière d'enrôlement à mesure que les marchés matures arrivent à saturation.

Paysage Concurrentiel

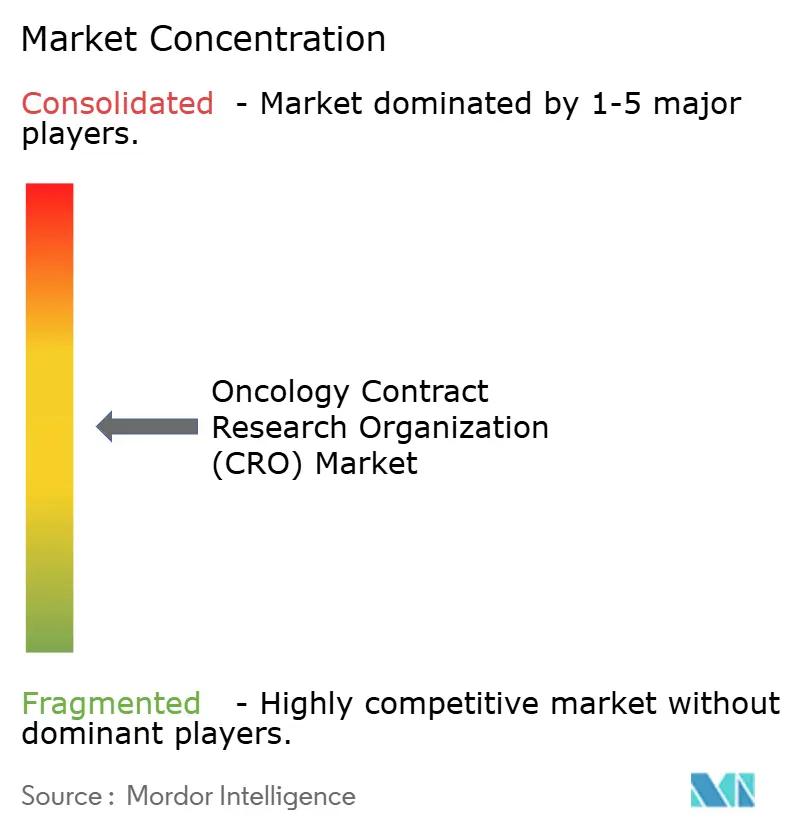

Le secteur des organisations de recherche contractuelle (CRO) en oncologie présente une concentration modérée : IQVIA, Labcorp Drug Development, Parexel, ICON et Charles River Laboratories ont ensemble capturé une part significative des revenus spécifiques à l'oncologie en 2025. Ces multinationales tirent parti de leur portée mondiale, de l'étendue de leurs services multiphases et de leurs lourds investissements numériques pour remporter de grands partenariats d'externalisation stratégique. Les spécialistes de taille intermédiaire tels que Medpace, Syneos Health et Novotech gagnent des parts en déployant des équipes axées sur la thérapeutique, en promettant un démarrage plus rapide et en offrant une tarification de projet flexible. Les acteurs de niche comme Precision for Medicine, BioAgilytix et Jubilant Biosys fournissent une expertise approfondie en biomarqueurs, en dosages d'immunogénicité ou en chimie médicinale, comblant les lacunes de capacité pour les grands commanditaires.

La convergence avec les services CDMO définit un nouveau champ de bataille. Pfizer CentreOne, Samsung Biologics et Lonza ont aligné leurs capacités de fabrication avec les opérations cliniques pour offrir aux clients un chemin unique de la toxicologie à l'approvisionnement commercial, comprimant les délais et forçant les CRO pures à envisager des alliances similaires. La technologie est un autre facteur de différenciation. IQVIA intègre l'IA pour la sélection des sites, la surveillance basée sur les risques et l'enrôlement prédictif, tandis que le système TrialMatchAI d'ICON automatise les vérifications d'éligibilité. L'acquisition de Triomics par Parexel ajoute l'optimisation des doses par apprentissage automatique à sa boîte à outils. Les entreprises plus petites manquant d'envergure s'associent à des éditeurs de logiciels tiers pour rester compétitives, mais cette dépendance pourrait éroder les marges.

La conformité réglementaire sous-tend le champ concurrentiel. Les commanditaires exigent de plus en plus la gestion de la qualité ISO 9001, la sécurité des données ISO 27001 et une préparation aux inspections éprouvée. Les prestataires dotés de systèmes robustes obtiennent le statut de fournisseur privilégié, tandis que ceux qui échouent aux inspections risquent d'être exclus des futurs appels d'offres. La dynamique combinée du marché maintient une saine rivalité, mais aucun acteur ne domine suffisamment pour étouffer l'innovation, maintenant des barrières à l'entrée modérées et une différenciation technologique en flux constant au sein du marché des organisations de recherche contractuelle (CRO) en oncologie.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) en Oncologie

IQVIA

Labcorp Drug Development

Parexel

ICON

Charles River Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : IQVIA a annoncé une expansion de 200 millions USD de son réseau oncologique en Asie-Pacifique, ajoutant 150 sites d'investigateurs et un pôle régional à Singapour pour soutenir les essais multinationaux

- Janvier 2026 : Worldwide Clinical Trials a accepté d'acquérir Catalyst Clinical Research, élargissant son empreinte oncologique et son modèle de service intégré.

- Janvier 2026 : Avance Clinical a acquis LumaBridge pour renforcer ses capacités oncologiques mondiales.

Périmètre du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Oncologie

Selon le périmètre du rapport, une organisation de recherche contractuelle (CRO) en oncologie est un prestataire de services spécialisé qui s'associe à des entreprises pharmaceutiques et biotechnologiques pour gérer le développement complexe des thérapies contre le cancer. Ces organisations fournissent un soutien de bout en bout tout au long du cycle de vie du développement des médicaments, de la recherche préclinique et des études de recherche de dose en phase précoce aux essais de phase III à grande échelle et à la surveillance de la sécurité post-commercialisation.

Le marché des organisations de recherche contractuelle (CRO) en oncologie est segmenté par phase clinique, type de service, utilisateurs finaux, indication et géographie. Par phase clinique, il est segmenté en préclinique, phase I, phase II, phase III et phase IV. Par type de service, le marché est segmenté en services de découverte et de recherche translationnelle, services précliniques, services cliniques, services de laboratoire central et de biomarqueurs, données probantes en vie réelle et phase tardive, et autres. Par indication, le marché est divisé en tumeurs solides, hémopathies malignes, cancers rares et pédiatriques. Par utilisateurs finaux, la segmentation comprend les entreprises pharmaceutiques et biopharmaceutiques, les instituts académiques et de recherche, et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Services de Découverte et de Recherche Translationnelle |

| Services Précliniques |

| Services Cliniques |

| Services de Laboratoire Central et de Biomarqueurs |

| Données Probantes en Vie Réelle et Phase Tardive |

| Autres |

| Tumeurs Solides |

| Hémopathies Malignes |

| Cancers Rares et Pédiatriques |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Phase Clinique | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Type de Service | Services de Découverte et de Recherche Translationnelle | |

| Services Précliniques | ||

| Services Cliniques | ||

| Services de Laboratoire Central et de Biomarqueurs | ||

| Données Probantes en Vie Réelle et Phase Tardive | ||

| Autres | ||

| Par Indication | Tumeurs Solides | |

| Hémopathies Malignes | ||

| Cancers Rares et Pédiatriques | ||

| Par Utilisateurs Finaux | Entreprises Pharmaceutiques et Biopharmaceutiques | |

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des organisations de recherche contractuelle (CRO) en oncologie en 2031 ?

Le marché devrait atteindre 35,13 milliards USD d'ici 2031, progressant à un CAGR de 7,36 %.

Quelle phase clinique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les études de phase I devraient afficher la croissance la plus élevée, progressant à un CAGR de 7,89 % à mesure que les actifs d'oncologie de précision entrent dans les tests de première administration à l'homme.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

La Chine et l'Inde offrent des réseaux d'investigateurs en expansion, des coûts par patient plus faibles et des voies réglementaires simplifiées, soutenant un CAGR de 8 % pour la région

Comment les plateformes intégrées CRO-CDMO modifient-elles l'externalisation des commanditaires ?

En combinant la découverte, le développement clinique et la fabrication sous un même toit, les plateformes intégrées réduisent le risque de transfert et compriment les délais, ce qui est particulièrement précieux pour les petites biotechs.

Dernière mise à jour de la page le: