Taille et part du marché de la NGS en oncologie clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 400.37 Millions de dollars américains |

| Taille du Marché (2031) | 831.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la NGS en oncologie clinique par Mordor Intelligence

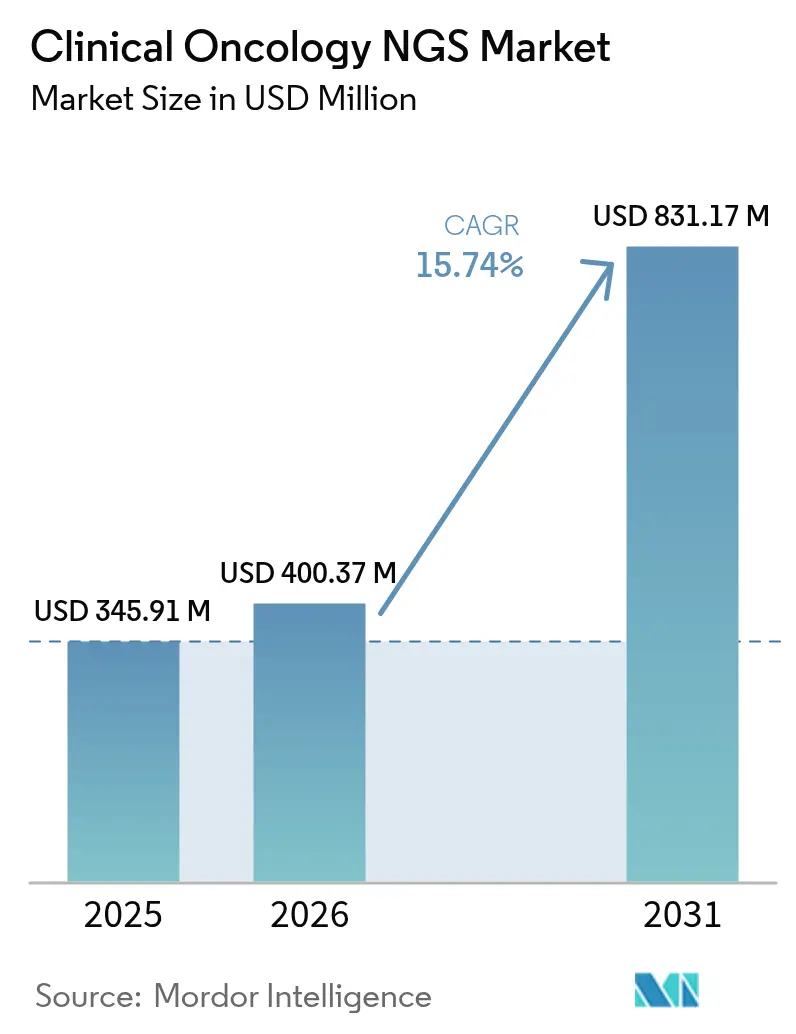

La taille du marché de la NGS en oncologie clinique devrait passer de 345,91 millions USD en 2025 à 400,37 millions USD en 2026 et devrait atteindre 831,17 millions USD d'ici 2031 à un TCAC de 15,74 % sur 2026-2031.

La couverture élargie pour le profilage génomique complet, la forte baisse du coût par échantillon et l'adoption de la biopsie liquide ancrent cette croissance. Les améliorations du débit des séquenceurs réduisent le délai d'exécution de plusieurs semaines à quelques jours, transformant les flux de travail en oncologie de précision dans les hôpitaux et les laboratoires de référence. L'interprétation assistée par l'IA résout les goulots d'étranglement liés à l'identification des variants, tandis que les cadres de remboursement nouvellement standardisés augmentent les volumes de tests en Amérique du Nord, en Europe et dans les pôles Asie-Pacifique en pleine expansion. Les fournisseurs regroupent désormais des panels tissulaires, sanguins et héréditaires, positionnant le marché de la NGS en oncologie clinique comme une pierre angulaire des soins oncologiques fondés sur la valeur.

Points clés du rapport

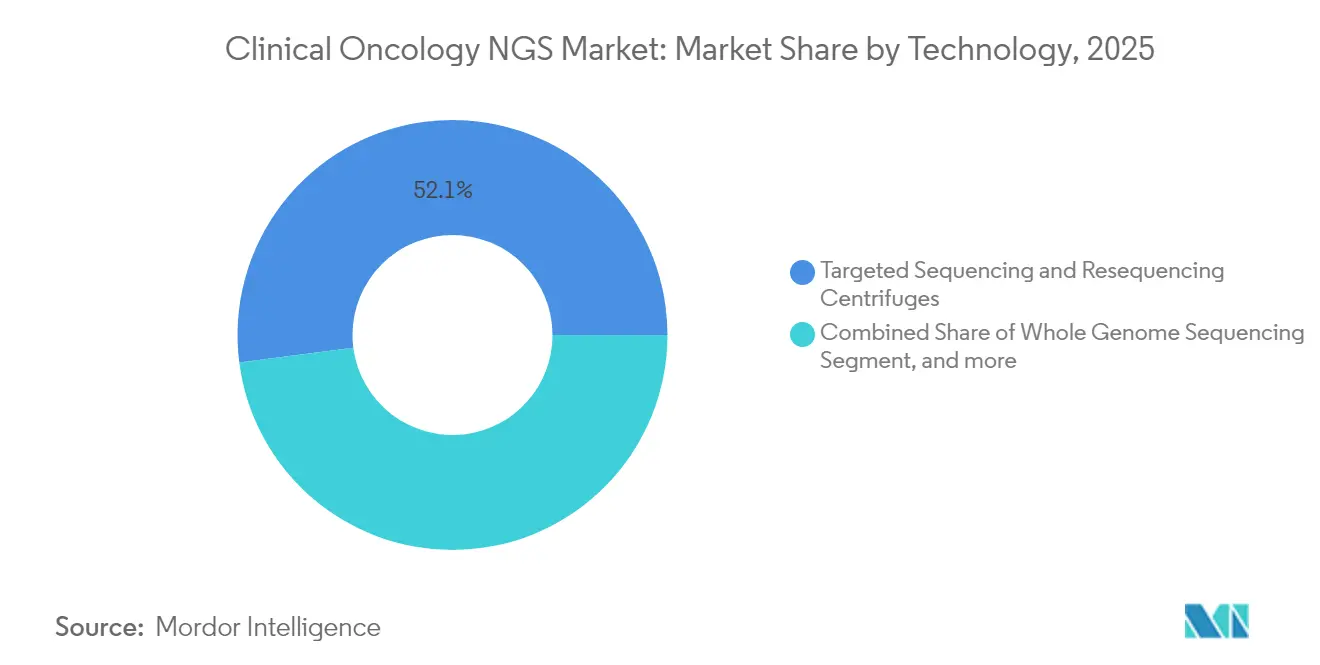

- Par technologie, le séquençage ciblé a capté 52,05 % des revenus en 2025, tandis que le séquençage de l'exome entier devrait progresser à un TCAC de 16,98 % jusqu'en 2031.

- Par flux de travail, les opérations de séquençage détenaient une part de 43,41 % en 2025, tandis que l'analyse et l'interprétation des données devraient s'étendre à un TCAC de 18,9 %.

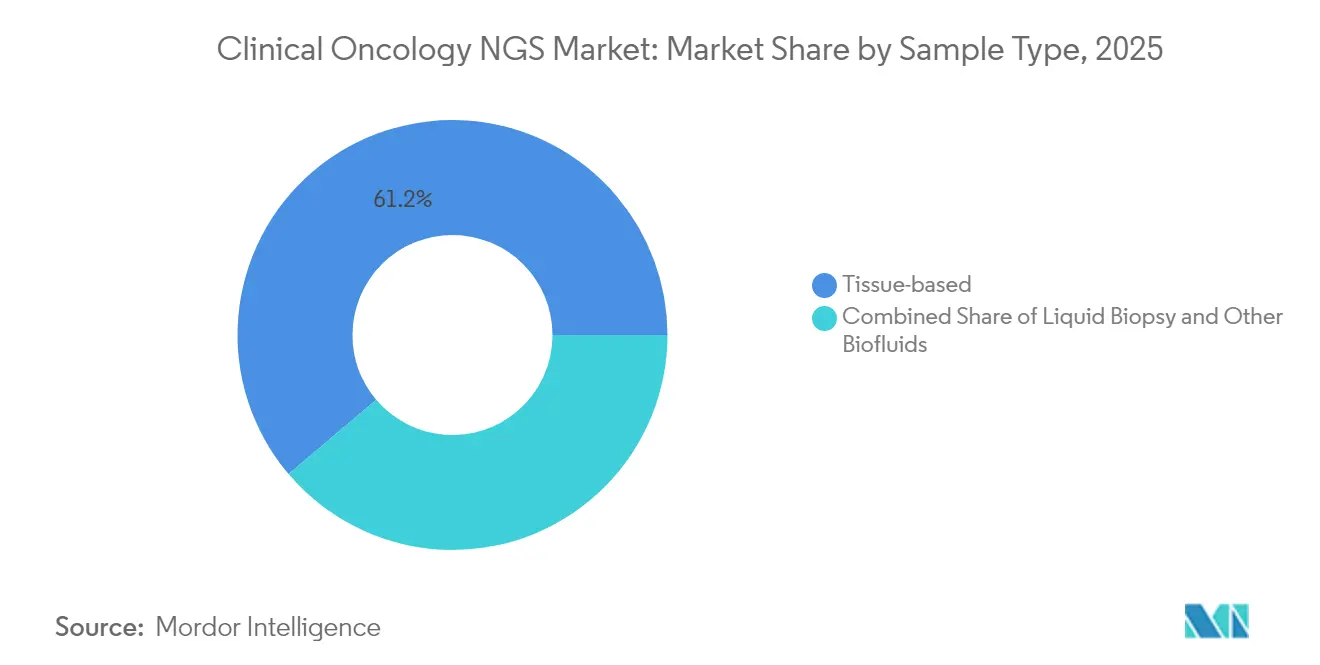

- Par type d'échantillon, les tests sur tissu représentaient 61,20 % en 2025 ; la biopsie liquide est sur la bonne voie pour un TCAC de 19,85 %.

- Par application, le diagnostic compagnon était en tête avec une part de 38,95 % en 2025, tandis que la surveillance de la maladie résiduelle minimale connaît la croissance la plus rapide avec un TCAC de 21,5 %.

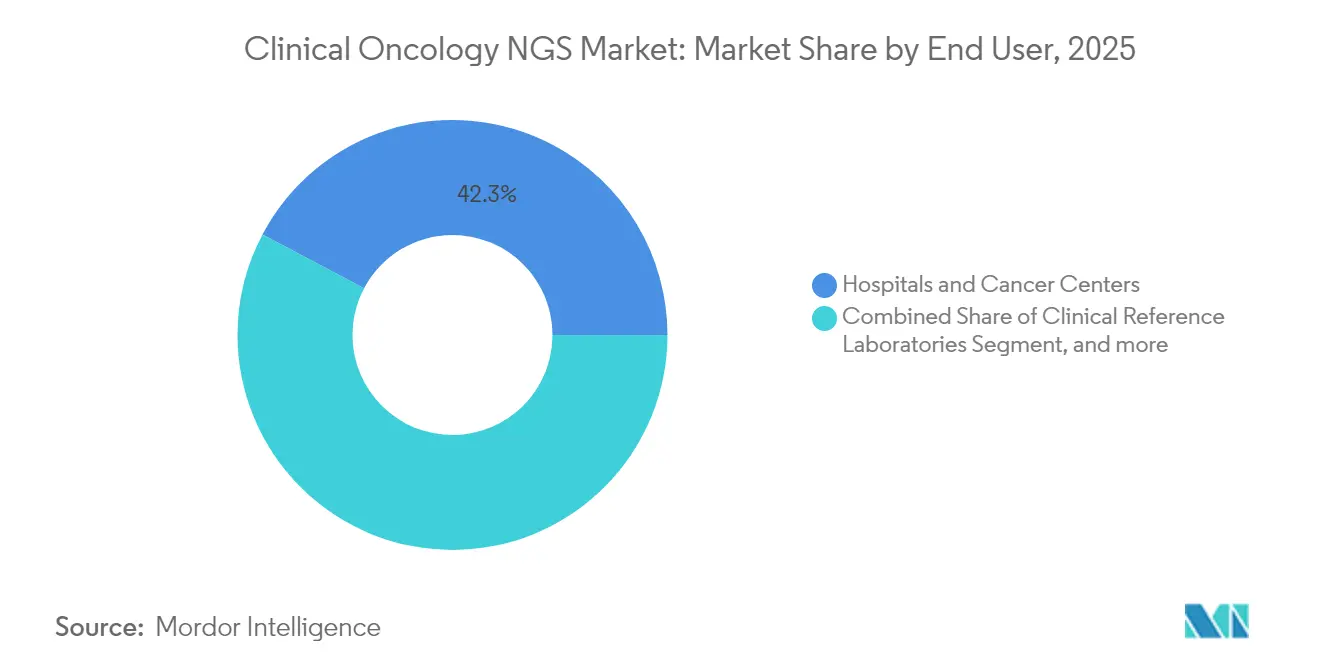

- Par utilisateur final, les hôpitaux et centres de cancérologie ont conservé une part de 42,25 % en 2025, tandis que les laboratoires de référence clinique croîtront à un TCAC de 17,9 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 45,20 % en 2025, et l'Asie-Pacifique affiche un TCAC de 20,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la NGS en oncologie clinique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancement de l'adoption de l'oncologie de précision et normalisation du profilage génomique complet | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Augmentation mondiale de l'incidence du cancer et vieillissement de la population | +3.8% | Mondial, concentré en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Déclin rapide du coût de séquençage par échantillon | +3.1% | Mondial, avec une adoption accélérée dans les marchés émergents | Court terme (≤ 2 ans) |

| Élargissement du remboursement des tests d'oncologie basés sur la NGS | +2.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Surveillance de la maladie résiduelle minimale par biopsie liquide stimulant les tests répétés | +1.8% | Mondial, avec une adoption premium dans les marchés développés | Moyen terme (2-4 ans) |

| Séquençage ultra-rapide assisté par l'IA pour les décisions au point de soins | +0.9% | Amérique du Nord et UE en cœur, débordement vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancement de l'adoption de l'oncologie de précision et normalisation du profilage génomique complet

Les recommandations cliniques pour les cancers du poumon, du sein, colorectal, de la prostate et de l'ovaire préconisent désormais le profilage génomique complet basé sur la NGS comme test de première intention. FoundationOne CDx soutient à lui seul 60 % des approbations de diagnostics compagnons aux États-Unis, couvrant plus de 300 gènes liés au cancer. La consolidation de multiples tests monogéniques en un seul panel réduit le délai global d'exécution de 30 jours à 2-3 jours, diminuant les coûts hospitaliers et accélérant les dates de début des thérapies ciblées.[1]Thermo Fisher Scientific, "Les flux de travail NGS internes réduisent le délai d'exécution," thermofisher.com Les économies réalisées par les systèmes de santé et les gains de survie soutiennent l'adoption généralisée du profilage génomique complet.

Augmentation mondiale de l'incidence du cancer et vieillissement de la population

Un profil de population plus âgée et des changements de mode de vie augmentent la prévalence mondiale du cancer, stimulant la demande de NGS à haut débit. En Inde, 80 % des 1 000 patients profilés présentaient des altérations actionnables, ce qui a conduit à un budget national pour le cancer de 99 858 crore INR (12,3 milliards USD) en 2025. Des pressions démographiques similaires en Chine, au Japon et aux États-Unis font croître les volumes annuels de tests, en particulier pour les prélèvements répétés moins invasifs préférés par les cohortes gériatriques.

Déclin rapide du coût de séquençage par échantillon

Les coûts à l'échelle du génome sont passés de 100 millions USD en 2001 à environ 500 USD en 2023, la feuille de route NovaSeq X d'Illumina visant 200 USD.[2]Organisation Mondiale de la Propriété Intellectuelle, "Tendances des coûts des technologies de séquençage," wipo.int La microfluidique en rouleau à rouleau et la chimie automatisée réduisent les frais généraux par échantillon, ouvrant la viabilité du remboursement dans les systèmes à revenus intermédiaires et transformant les cascades monogéniques en analyses multigéniques en une seule passe à un coût égal ou inférieur.

Élargissement du remboursement des tests d'oncologie basés sur la NGS

Le CMS rembourse désormais le profilage génomique complet approuvé par la FDA, la charge mutationnelle tumorale et les codes de maladie résiduelle minimale, offrant aux prestataires des marges prévisibles. Guardant360 et Shield ont obtenu une couverture nationale, et les règles d'évaluation des technologies de santé de l'UE, effectives depuis janvier 2025, harmonisent les critères de preuve entre les États membres. Ces jalons politiques stimulent directement l'adoption des tests parmi les payeurs et les prestataires.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement en bioinformatique et gestion des données | -1.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Voies réglementaires incertaines pour les panels pan-cancers | -0.8% | Juridictions réglementaires UE et APAC | Moyen terme (2-4 ans) |

| Examen ESG de l'empreinte carbone des séquenceurs qui augmente les coûts | -0.6% | Mondial, avec un impact premium dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Législation transfrontalière sur la confidentialité des données génomiques | -0.4% | Mondial, concentré en Chine et dans les juridictions RGPD de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement en bioinformatique et gestion des données

L'offre de bioinformaticiens cliniques est à la traîne par rapport à la demande explosive de tests. Les hôpitaux paient des salaires élevés tout en investissant dans des pipelines en nuage, mais la complexité de l'annotation des variants ralentit encore les rapports. L'externalisation vers des prestataires spécialisés et l'intégration de moteurs d'interprétation basés sur l'IA compensent partiellement les contraintes de main-d'œuvre mais ne résolvent pas entièrement le déficit de formation.

Voies réglementaires incertaines pour les panels pan-cancers

Le règlement européen sur les dispositifs médicaux de diagnostic in vitro (IVDR) exige une certification tierce pour jusqu'à 90 % des dispositifs médicaux de diagnostic in vitro (DIV), bloquant de nombreux tests pan-cancers développés en laboratoire.[3]HemaSphere, "Impact de l'IVDR sur les diagnostics compagnons," hemaspherejournal.com La Chine applique des règles d'hébergement national des données, compliquant les essais cliniques multi-sites. Le retard dans les approbations décourage les petits entrants et augmente les coûts de conformité pour les lancements mondiaux. Les tests développés en laboratoire sont confrontés à des défis particuliers dans le cadre de l'IVDR, les établissements étant tenus de démontrer qu'aucune alternative équivalente marquée CE n'existe avant de déployer des tests développés en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Le séquençage ciblé domine malgré la croissance de l'exome

Les panels ciblés détenaient 52,05 % de la part de marché de la NGS en oncologie clinique en 2025 en alignant les gènes actionnables sur les préférences des payeurs pour des rapports concis. Les kits intégrés ADN plus ARN améliorent la détection des fusions tout en maintenant des tailles de fichiers gérables pour les équipes informatiques hospitalières. Le profilage de l'exome entier rattrape son retard sur la base des coûts, propulsant un TCAC de 16,98 % qui réduira l'écart d'ici 2031. Les cliniciens commandent de plus en plus d'exomes pour les types de tumeurs présentant des mutations conductrices hétérogènes, tirant parti du spectre mutationnel plus large pour guider les combinaisons d'immunothérapie. La taille du marché de la NGS en oncologie clinique pour le séquençage de l'exome entier devrait augmenter fortement à partir de 2026 à mesure que des preuves convaincantes s'accumulent dans les tumeurs solides.

Les perspectives de croissance favorisent les plateformes qui permettent aux laboratoires de basculer entre des panels de points chauds à 50 gènes et des exomes à 20 000 gènes dans une seule analyse. FoundationOne RNA ajoute un aperçu sur les variants d'épissage sur 318 gènes, signalant une ère dans laquelle les panels multi-omiques deviennent un équipement standard. Pendant ce temps, les analyses du génome entier restent une option de niche pour les tumeurs malignes à variants structuraux importants ou les cohortes de recherche, mais bénéficient toujours de la baisse des coûts des réactifs. À mesure que les comités moléculaires hospitaliers mûrissent, la demande passe d'«un gène, un médicament» aux signatures de biomarqueurs pan-tumoraux, soutenant la dynamique du marché de la NGS en oncologie clinique dans les deux modalités ciblées et exomiques.

Par flux de travail : Les goulots d'étranglement dans l'analyse des données stimulent la croissance

Les instruments de séquençage représentaient 43,41 % des revenus en 2025, reflétant leur coût en capital et leur empreinte en consommables. Pourtant, le niveau d'analyse des données est le plus rapide à progresser à un TCAC de 18,9 %, car la conversion des fichiers FASTQ en recommandations thérapeutiques reste laborieuse. Les suites d'interprétation natives en nuage regroupent désormais le contrôle qualité automatisé, l'annotation et la rédaction de rapports, libérant les laboratoires cliniques d'une expertise informatique rare. La norme émergente attache des pipelines tumoraux uniquement et en paires normales, ainsi que le filtrage germinatif pour éviter la confusion des résultats fortuits.

Tempus, SOPHiA GENETICS et Microsoft illustrent le passage vers des modèles hybrides de logiciel en tant que service (SaaS) plus de bureau qui regroupent des licences logicielles avec des crédits de service de séquençage. Les assembleurs à lecture longue et les aligneurs basés sur des graphes sollicitent davantage l'infrastructure informatique, alimentant la demande de fermes GPU et d'accélérateurs FPGA. Par conséquent, l'expansion de la taille du marché de la NGS en oncologie clinique dans l'analyse des données dépasse les ventes d'instruments, faisant basculer le mix de revenus vers des abonnements d'interprétation d'ici début 2031. Les fournisseurs qui intègrent la connectivité du système d'information de laboratoire (LIS), l'automatisation de la facturation et la correspondance des essais cliniques remportent des contrats avec les centres académiques et les réseaux d'oncologie communautaire.

Par type d'échantillon : Accélération de la biopsie liquide

Les tests sur tissu représentaient encore 61,20 % des revenus de 2025 en raison des flux de travail pathologiques bien établis et de la large couverture des biomarqueurs. Les chimies optimisées pour les échantillons fixés au formol et inclus en paraffine (FFPE) répondent régulièrement aux critères de qualité et restent requises pour l'immunohistochimie PD-L1 ou les adjuvants d'immunofluorescence multiplex. Néanmoins, les volumes de biopsies liquides affichent un TCAC de 19,85 % car les oncologistes privilégient les prélèvements sériés d'ADN tumoral circulant (ctDNA) pendant les phases adjuvantes et de surveillance.

Shield de Guardant (dépistage), Guardant360 (profilage génomique complet) et Guardant Reveal (maladie résiduelle minimale) illustrent le continuum multi-étapes d'un seul fournisseur. Des menus similaires basés sur le sang sont proposés par BGI, Roche et Thermo Fisher. Les analyses d'exosomes dérivés du liquide céphalo-rachidien, de l'épanchement pleural et de l'urine ouvrent de nouvelles indications de niche telles que l'envahissement leptoméningé. Ensemble, ces tendances transforment la photographie diagnostique autrefois statique en un film dynamique d'évolution tumorale, ancrant des revenus récurrents pour le marché de la NGS en oncologie clinique et atténuant les échecs d'adéquation tissulaire.

Par application : Émergence de la surveillance de la maladie résiduelle minimale

Les diagnostics compagnons ont conservé une part de revenus de 38,95 % en 2025 car les étiquettes des thérapies ciblées imposent la confirmation des biomarqueurs. Les panels intègrent désormais les mutations BRCA, EGFR, KRAS, RET, NTRK et HRR pour s'aligner sur les étiquettes FDA dans les cancers du sein, du poumon et de la prostate. La surveillance de la maladie résiduelle minimale devrait cependant atteindre un TCAC de 21,5 % à mesure que les protocoles hématologiques et de tumeurs solides ajoutent des contrôles ctDNA de routine à chaque cycle de traitement. La détection précoce de la rechute stimule l'acceptation des payeurs en prévenant la progression métastatique coûteuse.

L'évaluation du risque héréditaire et le profilage de la charge mutationnelle tumorale complètent le menu, les compléments germinatifs capturant les revenus des tests en cascade parmi les membres de la famille. La taille du marché de la NGS en oncologie clinique consacrée à la maladie résiduelle minimale pourrait dépasser les volumes de dépistage dans les cancers à forte récidive tels que le cancer colorectal et le cancer du sein triple négatif d'ici 2031. À mesure que les seuils algorithmiques mûrissent, la maladie résiduelle minimale pourrait également guider les décisions de cessation de thérapie, renforçant sa valeur économique.

Par utilisateur final : Les laboratoires de référence rationalisent leurs opérations

Les hôpitaux et les centres de cancérologie dédiés détenaient 42,25 % des revenus de 2025 car les équipes de soins intégrées exigent des réponses rapides sur site. Leur adoption est portée par les comités de tumeurs qui examinent les rapports NGS en temps réel pour attribuer les rares créneaux de thérapies ciblées. Les laboratoires de référence clinique afficheront cependant un TCAC de 17,9 % en consolidant les spécimens des cliniques communautaires dépourvues d'infrastructure moléculaire. Les lignes à haut débit, la disponibilité 24 heures sur 24 et la facturation automatisée confèrent des avantages en termes de coûts que les laboratoires locaux peinent à reproduire.

Le lien entre le dossier médical électronique (DME) de Flatiron Health et Tempus démontre comment la commande électronique, la logistique de messagerie et les importations PDF structurées réduisent les frictions de commande. Les organisations de recherche sous contrat fournissent aux entreprises biopharmaceutiques des écrans d'enrôlement dans les essais et des validations de diagnostics compagnons, liant leur croissance à la taille du pipeline. Dans tous les utilisateurs finaux, le marché de la NGS en oncologie clinique pivote vers une échelle centralisée équilibrée par des modules de séquençage périphérique intégrés dans les réseaux hospitaliers pour les cas urgents.

Analyse géographique

L'Amérique du Nord a conservé 45,20 % des revenus mondiaux en 2025 grâce aux décisions de couverture locale (LCD) du CMS qui remboursent le profilage génomique complet sur tissu et plasma sans autorisation préalable au cas par cas. La voie des dispositifs révolutionnaires de la FDA accélère les approbations de biopsie liquide, et les réseaux d'oncologie américains tels que US Oncology et Mayo Clinic institutionnalisent la NGS dans les recommandations de traitement. Les provinces à financement public du Canada suivent avec l'alignement de l'Examen pancanadien des médicaments en oncologie, tandis que les assureurs privés mexicains adoptent progressivement les codes CPT américains.

La trajectoire d'adoption de l'Europe est façonnée par l'IVDR et le règlement d'évaluation des technologies de santé de janvier 2025 qui synchronise les examens cliniques et économiques dans 27 pays. L'Allemagne, la France et le Royaume-Uni étendent leurs initiatives nationales de médecine génomique, finançant des pôles de séquençage centralisés qui alimentent des ensembles de données de données du monde réel. Les membres du sud et de l'est augmentent leurs capacités grâce aux subventions du programme Horizon Europe, mais les goulots d'étranglement de la certification ralentissent les offres des petits laboratoires. L'examen ESG pousse les acheteurs de l'UE vers des instruments avec une empreinte carbone documentée plus faible, augmentant modestement les dépenses en capital mais s'alignant sur les critères d'approvisionnement du Pacte vert.

L'Asie-Pacifique est la locomotive de croissance avec un TCAC de 20,7 %. La Chine mêle des champions nationaux de la NGS à des mandats stricts de localisation des données, mais finance des projets pilotes de dépistage du cancer en milieu rural. Le Japon couvre le profilage génomique complet dans le cadre de l'assurance nationale et présente une démographie vieillissante rapidement avec une forte prévalence du cancer gastrique, stimulant la demande de panels. Le large bassin de patients de l'Inde et les augmentations du budget gouvernemental canalisent les volumes vers les laboratoires de référence de Bengaluru et Hyderabad équipés de NovaSeq X. L'Australie, Singapour et la Corée du Sud agissent comme des bancs d'essai technologiques, testant des rapports d'oncologie le jour même assistés par l'IA qui alimentent les pipelines de R&D des fournisseurs. Dans l'ensemble, l'élargissement du remboursement, l'assouplissement des droits d'importation et la forte incidence du cancer cimentent l'Asie-Pacifique comme le marché à la croissance la plus rapide dans le marché de la NGS en oncologie clinique.

Paysage concurrentiel

Le marché de la NGS en oncologie clinique présente une concentration modérée. Guardant Health s'appuie sur sa franchise exclusivement liquide pour couvrir le dépistage, le profilage génomique complet (CGP) et la maladie résiduelle mesurable (MRD) sous une seule marque, diversifiant ainsi ses revenus au-delà de la dépendance aux tissus. Illumina demeure le fournisseur de séquenceurs de référence, mais s'associe à des spécialistes de l'IA tels que Tempus pour proposer des offres groupées d'analyses multimodales.

Les mouvements stratégiques s'articulent autour de la couverture du continuum de soins. En février 2025, Foundation Medicine a lancé deux panels héréditaires (50 gènes et 154 gènes) en partenariat avec Fulgent, ajoutant des revenus issus de la lignée germinale et alimentant les analyses appariées tumeur–normal. Tempus a finalisé l'acquisition d'Ambry Genetics et a enregistré une croissance de son chiffre d'affaires de 35,8 %, intégrant le savoir-faire d'Ambry en matière de dépistage des porteurs dans son portefeuille de CGP en oncologie. SOPHiA GENETICS co-développe des pipelines accélérés par GPU avec NVIDIA, réduisant considérablement le temps de traitement des exomes et s'intégrant aux places de marché cloud aux côtés de Microsoft Azure.

La concurrence sur les espaces non couverts s'intensifie autour de la pharmacogénomique et du profilage des fusions d'ARN pan-tumeurs solides, à mesure que les données probantes sur les variants rares s'accumulent. Les fournisseurs se différencient par la logistique des échantillons, avec des formats de taches de sang séché en cours de faisabilité qui pourraient contourner les contraintes de la chaîne du froid en Asie rurale. Le reporting ESG émerge comme critère d'appel d'offres, incitant les fabricants de séquenceurs à publier des audits carbone sur le cycle de vie. Collectivement, ces dynamiques renforcent une course à la maîtrise du parcours complet de l'oncologie de précision — dépistage, sélection thérapeutique, surveillance résiduelle et suivi post-traitement — au sein d'un écosystème interopérable unique.

Leaders du secteur de la NGS en oncologie clinique

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Myriad Genetics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Foundation Medicine a lancé FoundationOneGermline et FoundationOne Germline More, des tests de cancer héréditaire en partenariat avec Fulgent Genetics, analysant respectivement 50 et 154 gènes pour identifier les variants génétiques associés aux cancers héréditaires et améliorer les capacités de profilage génomique complet pour les prestataires de soins de santé.

- Février 2025 : Tempus a signalé une croissance des revenus de 35,8 % d'une année sur l'autre au quatrième trimestre 2024 avec une croissance des revenus génomiques de 30,6 %, a lancé le dispositif de diagnostic in vitro basé sur la NGS xT CDx approuvé par la FDA avec statut ADLT et taux de remboursement établi, et a finalisé l'acquisition d'Ambry Genetics pour améliorer les capacités de médecine de précision.

- Janvier 2025 : Tempus a annoncé une collaboration avec Genialis pour développer des algorithmes de biomarqueurs basés sur l'ARN en utilisant l'ensemble de données multimodal de Tempus d'environ 1 million d'échantillons de séquençage ARN, visant à valider le modèle de fondation d'IA de Genialis pour une utilité clinique améliorée des biomarqueurs ARN dans le développement de médicaments.

- Décembre 2024 : Personalis et Tempus ont élargi leur collaboration pour améliorer l'accès à la solution de test de maladie résiduelle minimale ultra-sensible NeXT Personal Dx pour les cancers du sein et du poumon et la surveillance de l'immunothérapie dans les tumeurs solides, intégrant les tests de maladie résiduelle minimale aux offres de Tempus pour les clients biopharmaceutiques.

Portée du rapport mondial sur le marché de la NGS en oncologie clinique

Selon la portée du rapport, la NGS a été adoptée en oncologie clinique pour faire avancer le traitement personnalisé du cancer. La NGS est utilisée pour identifier des mutations cancéreuses nouvelles et rares, détecter les porteurs de mutations cancéreuses familiales et fournir une justification moléculaire pour une thérapie ciblée appropriée. La technologie segmente le marché de la NGS en oncologie clinique (séquençage du génome entier, séquençage de l'exome entier, séquençage ciblé et reséquençage centrifugé), le flux de travail (pré-séquençage, séquençage, analyse des données), l'application (dépistage, diagnostics compagnons, autres diagnostics) et l'utilisateur final (hôpitaux, cliniques, laboratoires) et la géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Séquençage du génome entier |

| Séquençage de l'exome entier |

| Séquençage ciblé et reséquençage centrifugé |

| Préparation des échantillons pré-analytiques |

| Séquençage |

| Analyse et interprétation des données |

| Basé sur les tissus |

| Biopsie liquide |

| Autres biofluides |

| Dépistage | Cancer sporadique |

| Cancer héréditaire | |

| Diagnostics compagnons | |

| Surveillance de la maladie résiduelle minimale | |

| Profilage de la charge mutationnelle tumorale | |

| Autres diagnostics |

| Hôpitaux et centres de cancérologie |

| Laboratoires de référence clinique |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | CCG | |

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par technologie | Séquençage du génome entier | ||

| Séquençage de l'exome entier | |||

| Séquençage ciblé et reséquençage centrifugé | |||

| Par flux de travail | Préparation des échantillons pré-analytiques | ||

| Séquençage | |||

| Analyse et interprétation des données | |||

| Par type d'échantillon | Basé sur les tissus | ||

| Biopsie liquide | |||

| Autres biofluides | |||

| Par application | Dépistage | Cancer sporadique | |

| Cancer héréditaire | |||

| Diagnostics compagnons | |||

| Surveillance de la maladie résiduelle minimale | |||

| Profilage de la charge mutationnelle tumorale | |||

| Autres diagnostics | |||

| Par utilisateur final | Hôpitaux et centres de cancérologie | ||

| Laboratoires de référence clinique | |||

| Instituts académiques et de recherche | |||

| Organisations de recherche sous contrat | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | CCG | ||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du secteur de la NGS en oncologie clinique et à quelle vitesse se développe-t-il ?

Il a atteint 400,37 millions USD en 2026 et devrait croître à un TCAC de 15,74 % pour atteindre 831,17 millions USD d'ici 2031.

Quelle approche de séquençage détient la plus grande part de revenus aujourd'hui ?

Le séquençage ciblé représente 52,05 % des revenus de 2025 grâce à son équilibre entre l'actionnabilité clinique et des charges de données gérables.

Quelle application connaît la croissance la plus rapide ?

La surveillance de la maladie résiduelle minimale est en tête avec un TCAC de 21,5 % alors que les cliniciens adoptent des tests ctDNA sériels pour la surveillance post-traitement.

Pourquoi la biopsie liquide gagne-t-elle du terrain sur les tests sur tissu ?

Les analyses basées sur le sang permettent un prélèvement non invasif et répété tous les quelques mois, favorisant une détection précoce des rechutes et le confort du patient.

Quelle région affiche la croissance future la plus élevée ?

L'Asie-Pacifique progresse à un TCAC de 20,7 %, portée par le financement gouvernemental, la hausse de l'incidence du cancer et la maturation des voies de remboursement.

Comment l'intelligence artificielle améliore-t-elle les flux de travail de la NGS en oncologie clinique ?

Des outils d'IA tels que DeepVariant et Tempus One réduisent le temps d'identification des variants, améliorent la précision et génèrent des rapports le jour même pour des décisions thérapeutiques plus rapides.

Dernière mise à jour de la page le: