Taille et part du marché des logiciels OKR et de gestion des objectifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 4.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.59% CAGR |

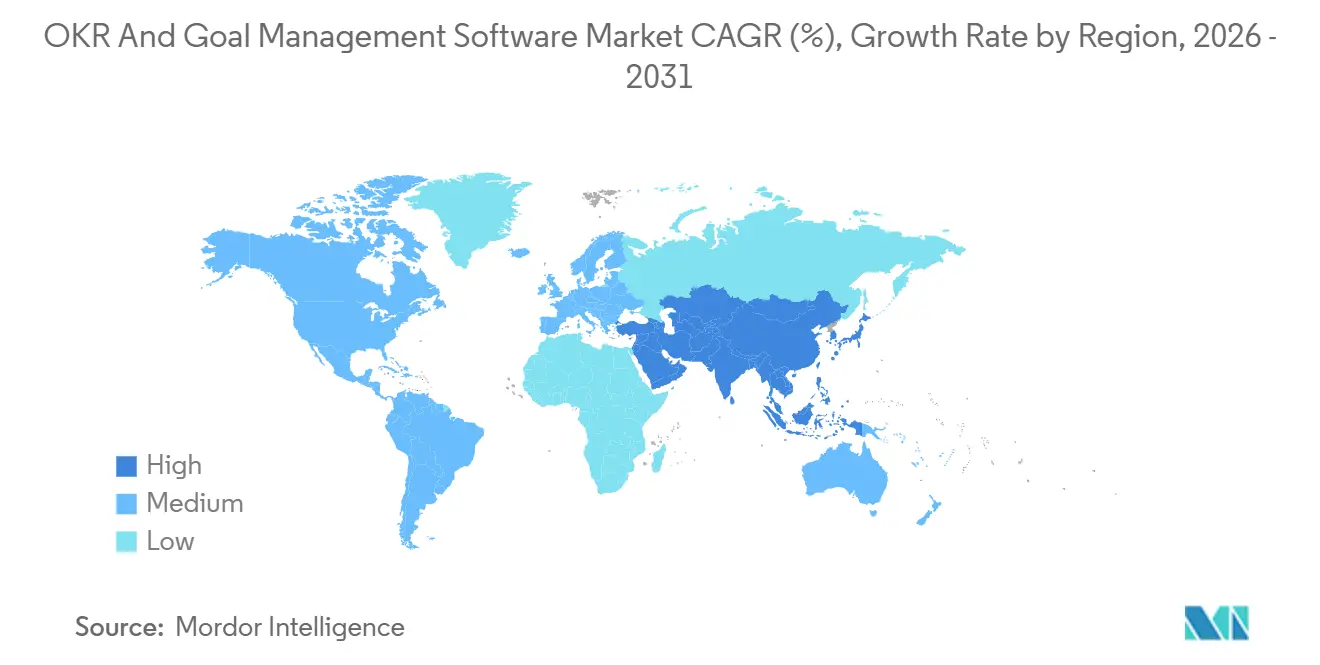

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels OKR et de gestion des objectifs par Mordor Intelligence

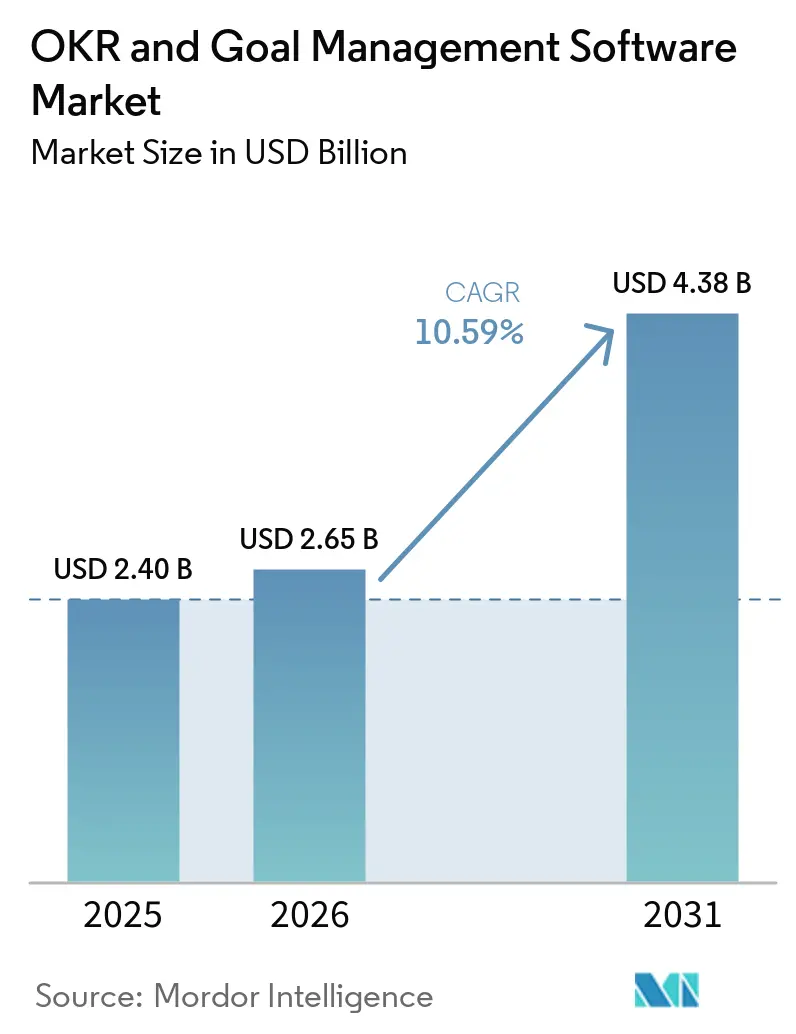

La taille du marché des logiciels OKR et de gestion des objectifs devrait passer de 2,40 milliards USD en 2025 à 2,65 milliards USD en 2026, pour atteindre 4,38 milliards USD d'ici 2031, avec un TCAC de 10,59 % sur la période 2026-2031. Un changement décisif des évaluations annuelles vers un alignement continu axé sur les résultats se dessine à mesure que les entreprises gèrent des effectifs distribués et des cycles stratégiques plus rapides. Les fournisseurs qui se concurrençaient autrefois sur la qualité des tableaux de bord l'emportent désormais grâce à des flux de données sans friction, tandis que les fonctionnalités d'IA qui détectent les risques d'exécution en temps réel deviennent rapidement incontournables. La consolidation autour des acteurs de plateformes presse les concurrents indépendants, mais des espaces blancs subsistent dans la contractualisation basée sur les résultats et les couches d'exécution autonomes. Les préoccupations persistantes concernant la souveraineté des données, le changement culturel et la fatigue des outils tempèreront toutefois la vitesse de migration vers le cloud et favoriseront les fournisseurs disposant de bibliothèques d'intégration robustes.

Principaux enseignements du rapport

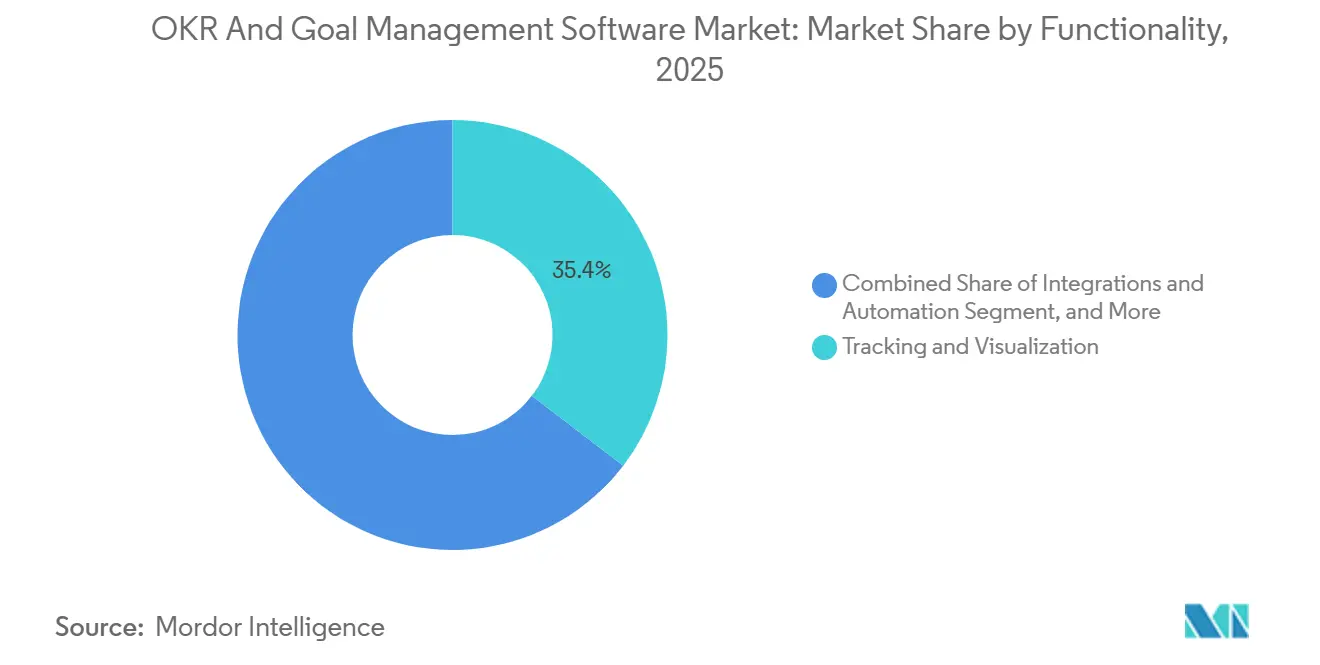

- Par fonctionnalité, le suivi et la visualisation ont représenté 35,41 % de la part du marché des logiciels OKR et de gestion des objectifs en 2025, tandis que les intégrations et l'automatisation devraient progresser à un TCAC de 12,01 % jusqu'en 2031.

- Par type de déploiement, les installations sur site représentaient 67,41 % de la taille du marché des logiciels OKR et de gestion des objectifs en 2025, mais les solutions basées sur le cloud progressent à un TCAC de 12,89 % sur la période 2026-2031.

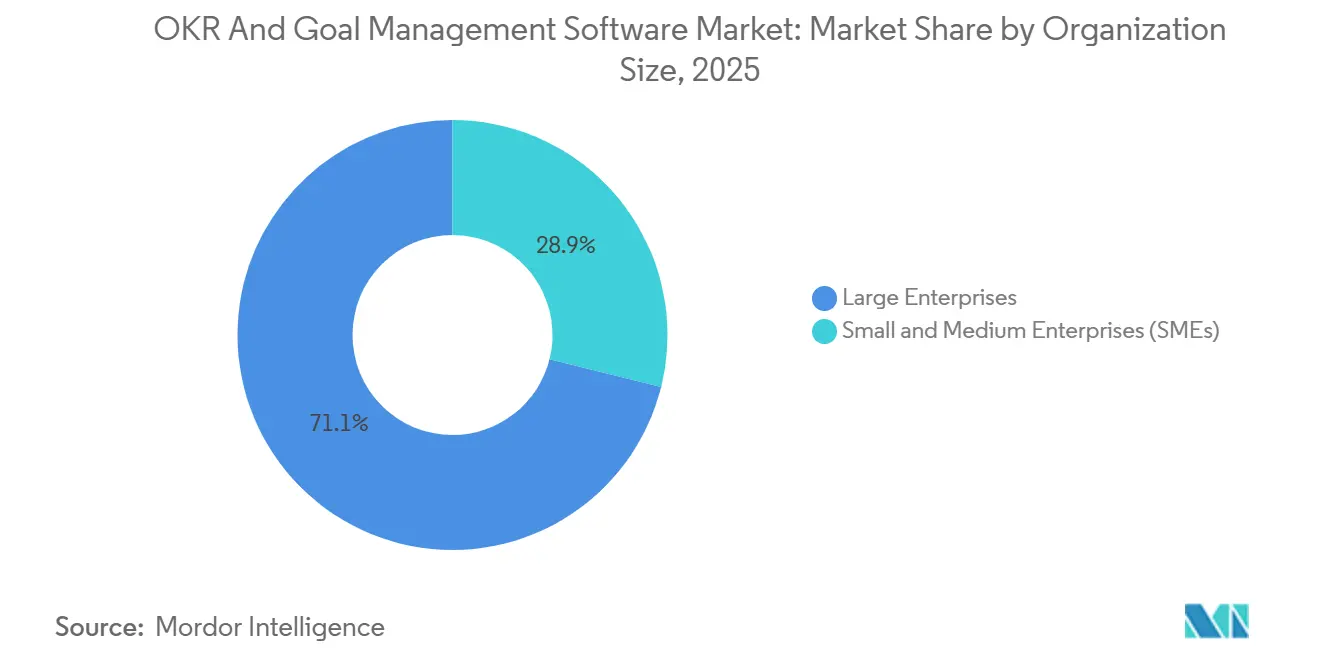

- Par taille d'organisation, les grandes entreprises détenaient 71,12 % de la part du marché des logiciels OKR et de gestion des objectifs en 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 13,22 % jusqu'en 2031.

- Par secteur d'activité, l'informatique et les télécommunications ont capté 36,88 % des revenus de 2025, mais la santé et les sciences de la vie est en passe de croître à un TCAC de 11,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,34 % de la part en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels OKR et de gestion des objectifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des cultures de travail agile et à distance | +2.5% | Mondial, concentration précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Besoin croissant de visibilité en temps réel sur les performances | +2.0% | Mondial, particulièrement aigu dans l'informatique, les télécommunications et le BFSI | Court terme (≤ 2 ans) |

| Investissements croissants dans les initiatives de transformation numérique | +2.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des outils OKR avec les écosystèmes de logiciels d'entreprise existants | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la contractualisation basée sur les résultats dans les services professionnels | +1.0% | Amérique du Nord et Europe, émergent au Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des startups financées par capital-risque standardisant les OKR avant la série B | +0.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des cultures de travail agile et à distance

Le travail hybride dépasse désormais 60 % de pénétration en Amérique du Nord et en Europe, révélant les limites des cycles d'objectifs annuels. Microsoft a intégré le suivi des Objectifs et Résultats Clés (OKR) d'Ally.io dans Teams en 2025, permettant aux collaborateurs de consulter leurs objectifs au sein de leur hub de collaboration quotidien et accélérant l'adoption à grande échelle. WorkBoard a suivi en connectant sa plateforme à Microsoft Copilot, permettant aux utilisateurs d'interroger l'avancement en langage naturel, ce qui supprime un point de friction majeur. Betterworks a répondu en 2026 avec une version NextGen ajoutant plus de 400 flux de travail IA pour automatiser les points de suivi. Collectivement, ces évolutions prouvent que les équipes distribuées exigent une visibilité asynchrone et un alignement continu, alimentant la croissance à moyen terme du marché des logiciels OKR et de gestion des objectifs.

Besoin croissant de visibilité en temps réel sur les performances

Les conseils d'administration n'acceptent plus les tableaux de bord décalés d'un trimestre. L'intelligence des talents alimentée par l'IA de Betterworks, lancée en mai 2026, corrèle la santé des résultats clés avec les lacunes en compétences, alertant les dirigeants avant que les manquements ne surviennent.[1]Betterworks Communications, "Betterworks Introduces AI-Powered Talent Intelligence," betterworks.com Les architectures axées sur les API réduisent davantage la latence en diffusant les données directement depuis les systèmes CRM, de gestion de projet et financiers. La start-up Brev, fraîchement dotée d'une levée de fonds de 3,3 millions USD en avril 2026, met à jour automatiquement les résultats clés à partir des fils Slack, des tickets Jira et des transcriptions de réunions, éliminant la saisie manuelle qui fait échouer 90 % des entreprises. La visibilité en temps réel est donc un catalyseur à court terme, notamment dans les secteurs portés par la technologie où les cycles concurrentiels se compriment rapidement.

Investissements croissants dans les initiatives de transformation numérique

Les programmes numériques nationaux font des OKR des piliers de gouvernance. La Vision 2030 de l'Arabie Saoudite, qui a ajouté 495 milliards SAR (132 milliards USD) au PIB en 2024, exige que les ministères suivent la réalisation des jalons par rapport aux objectifs de l'économie numérique, poussant l'adoption des plateformes dans le secteur public. La Chine affiche une pénétration de 78,3 % dans les entreprises de taille moyenne à grande en 2026, soutenue par des fournisseurs tels que DingDang. Profit.co a obtenu le statut FedRAMP Ready en juin 2025, ouvrant des opportunités fédérales américaines où les mandats de transformation reposent sur des outils cloud sécurisés. Ces programmes soutiennent les vents porteurs à moyen terme pour le marché des logiciels OKR et de gestion des objectifs.

Intégration des outils OKR avec les écosystèmes de logiciels d'entreprise existants

La prolifération des outils nuit désormais à l'efficacité de 82 % des responsables des opérations, faisant de l'intégration étroite un critère d'achat. Perdoo a lié ses OKR à Monday.com en février 2026, permettant aux utilisateurs de mettre à jour l'avancement là où le travail se déroule déjà. L'acquisition de Quantive par WorkBoard en 2025 a créé une bibliothèque de centaines de connecteurs réduisant la charge d'ingénierie. Les agents SOC 2 de Brev peuvent analyser les appels, les tâches et les e-mails, puis mettre à jour les objectifs sans stocker l'audio brut. Ces capacités génèrent une valeur immédiate et continueront d'influencer les décisions d'achat à court terme sur les marchés disposant de piles SaaS matures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de confidentialité dans les déploiements cloud | -1.5% | Mondial, particulièrement aigu en Europe, en Chine, dans les secteurs de la santé et des services financiers | Court terme (≤ 2 ans) |

| Résistance au changement culturel dans les entreprises traditionnelles | -1.8% | Mondial, plus prononcé en Europe et dans l'industrie manufacturière | Long terme (≥ 4 ans) |

| Chevauchement des fonctionnalités avec les suites de gestion des performances existantes entraînant une fatigue des outils | -1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Prise en charge limitée des langues locales freinant l'adoption sur les marchés non anglophones | -0.8% | Asie-Pacifique (hors Inde, Singapour), Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de confidentialité dans les déploiements cloud

Des réglementations strictes telles que le RGPD, le PIPL et les règles sectorielles spécifiques maintiennent de nombreux acheteurs sur site. Perdoo héberge son infrastructure en Irlande, Weekdone en Estonie et Profit.co propose des clouds régionaux ainsi que des éditions sur site pour les clients des secteurs financier et de la santé. Pourtant, chaque plateforme supplémentaire élargit la surface d'audit, renforçant la résistance des équipes informatiques. Les violations très médiatisées survenues en 2024-2025 ont cristallisé ces craintes, de sorte que la sécurité reste un frein à court terme à la conversion vers le cloud au sein du marché des logiciels OKR et de gestion des objectifs.

Résistance au changement culturel dans les entreprises traditionnelles

Les OKR favorisent la transparence et la responsabilité entre pairs, mais les hiérarchies traditionnelles privilégient la planification directive. PeopleStrong observe que seulement 35 % des entités du Moyen-Orient sont passées aux revues trimestrielles, malgré une hausse de 20 % de l'adoption globale. L'engagement des dirigeants vacille, et les systèmes d'incitation liés aux indicateurs d'activité poussent les collaborateurs à revenir à leurs habitudes confortables. Des fournisseurs tels que Rhythms lèvent des capitaux sur la promesse de coachs IA guidant le changement culturel, mais les délais pluriannuels signifient que ce frein persistera bien au-delà de 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : les intégrations éclipsent les tableaux de bord à mesure que le goulot d'étranglement de l'exécution se déplace

Le suivi et la visualisation ont dominé la taille du marché des logiciels OKR et de gestion des objectifs en 2025, mais les intégrations et l'automatisation devraient enregistrer un TCAC de 12,01 % jusqu'en 2031. Ce pivot reflète la demande des clients pour réduire les mises à jour manuelles qui gaspillent des heures et faussent l'intégrité des données. Les agents IA de Brev actualisent les résultats clés depuis Slack, Jira et Salesforce, une avancée qui pourrait faire économiser jusqu'à 2 millions USD par an à une entreprise de 500 personnes. Les dirigeants souhaitent toujours des visuels clairs sur l'avancement, de sorte que les tableaux de bord persistent, mais ils sont désormais intégrés dans les couches d'intégration plutôt que vendus comme modules autonomes.

L'analyse des performances est devenue le pont entre les objectifs et les déclencheurs opérationnels ; Betterworks utilise des indicateurs prédictifs pour alerter les managers avant que les retards ne se transforment en échecs. Les outils d'alignement et de collaboration progressent régulièrement à mesure que les équipes hybrides ont besoin d'une coordination asynchrone, tandis que les rapports et les informations restent essentiels dans les secteurs réglementés pour les pistes d'audit. Les fonctionnalités de niche telles que la gamification attirent les acheteurs axés sur l'engagement mais génèrent des revenus modestes. Le résultat net est une pile de fonctionnalités convergeant vers une exécution de bout en bout, avec les intégrations comme principal moteur d'achat pour le marché des logiciels OKR et de gestion des objectifs.

Note: Parts de segments disponibles pour tous les segments individuels lors de l'achat du rapport

Par type de déploiement : le cloud progresse malgré les obstacles liés à la souveraineté des données

Les installations sur site détenaient 67,41 % de la part du marché des logiciels OKR et de gestion des objectifs en 2025, mais les solutions basées sur le cloud progressent à un TCAC de 12,89 %. La conformité dicte de nombreuses décisions sur site ; les banques allemandes, par exemple, citent les orientations de la BaFin qui préfèrent l'hébergement local. Les fournisseurs réagissent avec des contrôles hybrides. Profit.co a obtenu le statut FedRAMP Ready pour débloquer la demande fédérale américaine, et Quantive permet aux entreprises de choisir des régions AWS pour isoler les données.[2]Profit.co Press Center, "Profit.co Achieves FedRAMP Ready Status," profit.co Néanmoins, les PME se tournent vers le SaaS car il réduit les dépenses d'investissement, accélère le déploiement et garantit des mises à niveau automatiques.

Au fil du temps, la modernisation plus large des infrastructures fera pencher la balance. L'intégration d'Ally.io par Microsoft dans Viva Goals expose des millions d'utilisateurs de Teams aux OKR cloud natifs, normalisant l'hébergement à distance. Néanmoins, la croissance du cloud se déroulera progressivement à mesure que les régulateurs affineront leurs directives et que les acteurs en place achèveront leurs feuilles de route de migration. La coexistence des deux modèles est donc assurée au moins jusqu'en 2031 au sein du marché des logiciels OKR et de gestion des objectifs.

Par taille d'organisation : les PME surpassent les grandes entreprises à mesure que la tarification à l'usage abaisse les barrières

Les grandes entreprises ont capté 71,12 % des revenus de 2025, mais les petites et moyennes entreprises devraient afficher un TCAC de 13,22 % jusqu'en 2031. Ce changement coïncide avec le passage des fournisseurs à la croissance portée par le produit et à la facturation à l'usage. Le financement de série A de Klaar finance une démarche en libre-service ciblant les entreprises du marché intermédiaire, tandis que le coach IA de Perdoo aide les petites équipes à rédiger des résultats clés mesurables sans frais de conseil. Les startups financées par capital-risque institutionnalisent désormais les OKR avant la série B pour rassurer les investisseurs sur la discipline d'exécution, élargissant l'entonnoir pour les outils centrés sur les PME.

Les grandes entreprises conservent les budgets les plus importants et ont besoin d'analyses avancées, d'intégrations personnalisées et d'une prise en charge multilingue. Le regroupement de Quantive par WorkBoard a renforcé un portefeuille axé sur les grandes entreprises au service d'Adobe, d'Experian et d'autres. À mesure que les jeunes entreprises augmentent leurs effectifs, elles ont tendance à conserver la plateforme choisie initialement, offrant aux fournisseurs axés sur les PME une voie vers des contrats plus importants. Le taux de désabonnement est toutefois plus élevé dans ce segment, obligeant les fournisseurs à maintenir des mises à jour rapides des fonctionnalités pour protéger leur part dans le marché des logiciels OKR et de gestion des objectifs.

Par secteur d'activité : la santé progresse rapidement à mesure que les soins basés sur la valeur lient le paiement aux résultats

L'informatique et les télécommunications ont dominé avec 36,88 % des revenus de 2025, héritage de l'adoption précoce des méthodes agiles par les entreprises technologiques. La croissance se déplace désormais vers la santé et les sciences de la vie, avec un TCAC prévu de 11,65 % jusqu'en 2031. Les payeurs américains remboursent de plus en plus sur la base de scores de qualité mesurables, de sorte que les hôpitaux utilisent les OKR pour décliner les objectifs de santé des populations jusqu'au personnel de première ligne. Les fabricants de dispositifs médicaux européens adoptent des indicateurs similaires pour se conformer à la surveillance post-commercialisation dans le cadre du RDM.

Le BFSI maintient une demande solide grâce aux besoins en matière de rapports de gestion des risques, tandis que l'industrie manufacturière utilise les OKR pour synchroniser le débit avec les objectifs de résilience et de durabilité. L'adoption dans le commerce de détail et le commerce électronique augmente avec la complexité omnicanale. Les services professionnels ajoutent des clauses basées sur les résultats dans les contrats clients, externalisant effectivement les tableaux de bord OKR. Les programmes d'économie numérique pilotés par les gouvernements au Moyen-Orient stimulent également la demande, faisant des modèles verticaux et des modules de conformité des différenciateurs essentiels sur le marché des logiciels OKR et de gestion des objectifs.

Analyse géographique

L'Amérique du Nord a conservé 37,34 % de part en 2025, portée par la prévision de croissance des dépenses logicielles des États-Unis de 15,2 % pour 2026. La consolidation est évidente : Microsoft a absorbé Ally.io et WorkBoard a racheté Quantive, signalant une phase de maturité qui privilégie les synergies inter-suites à l'acquisition rapide d'utilisateurs. Le Canada et le Mexique ajoutent une demande de niche à mesure que les divisions régionales s'alignent sur les plateformes américaines pour standardiser les rapports.

L'Asie-Pacifique connaît l'expansion la plus rapide avec un TCAC de 12,45 % sur la période 2026-2031. La pénétration de 78,3 % de la Chine dans les entreprises de taille moyenne à grande illustre la numérisation soutenue par l'État, bien que les règles de localisation des données favorisent les fournisseurs nationaux. Les centres d'externalisation de l'Inde s'appuient sur les OKR pour maintenir les livrables alignés avec les clients mondiaux, tandis que les réformes de gouvernance du Japon promeuvent la transparence qui résonne avec les cadres axés sur les résultats. Les économies d'Asie du Sud-Est rattrapent leur retard à mesure que les licornes régionales adoptent les suites OKR tôt.

L'Europe contribue à une part intermédiaire, avec l'Allemagne, le Royaume-Uni et la France en tête. Le RGPD stimule la demande de clouds hébergés dans l'Union européenne, incitant Weekdone à opérer depuis l'Estonie et Perdoo depuis l'Irlande. La divergence des règles nationales augmente les coûts de conformité, ralentissant les déploiements multi-pays. L'Amérique du Sud est modeste ; le Brésil et l'Argentine dominent mais font face à la volatilité des devises et à une localisation limitée. L'adoption au Moyen-Orient et en Afrique croît à partir d'une base réduite, alimentée par les feuilles de route de l'économie numérique et les expansions de plateformes multilingues, mais les lacunes linguistiques et les contraintes de bande passante freinent encore une pénétration plus large du marché des logiciels OKR et de gestion des objectifs.

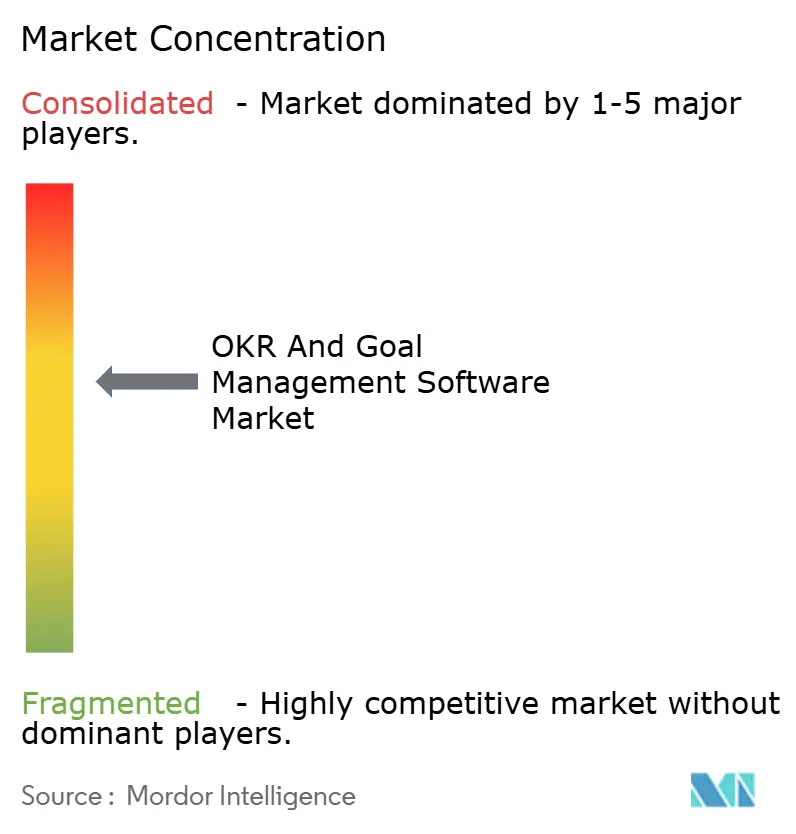

Paysage concurrentiel

Les cinq premiers fournisseurs détenaient environ 40 % de part en 2025, indiquant une fragmentation modérée. L'acquisition d'Ally.io par Microsoft a intégré les OKR dans Viva, atteignant instantanément des millions d'utilisateurs de Microsoft 365 et élevant les attentes en matière d'intégration native. L'accord Quantive de WorkBoard a fusionné des listes de clients complémentaires et ajouté des centaines de connecteurs préconstruits qui comptent pour les acheteurs en entreprise.

Betterworks a riposté avec plus de 400 fonctionnalités basées sur l'IA dans sa refonte NextGen de 2026, pariant que la profondeur peut l'emporter sur l'étendue.[3]Betterworks Communications, "NextGen Platform Launch," betterworks.com Les nouveaux entrants poursuivent les espaces blancs. Brev se concentre sur les couches d'exécution autonomes qui mettent à jour les objectifs à partir de flux de données non structurées, facturant à l'usage plutôt qu'au nombre de licences.

Profit.co s'appuie sur la conformité FedRAMP Ready pour défendre les opportunités gouvernementales. Les fournisseurs se concurrencent désormais sur les alertes de risque IA, les modèles verticaux et la facilité d'intégration, car 82 % des dirigeants souhaitent réduire les outils redondants. Ceux qui ne peuvent pas offrir des expériences consolidées font face à une pression sur les marges dans le marché des logiciels OKR et de gestion des objectifs.

Leaders du secteur des logiciels OKR et de gestion des objectifs

-

WorkBoard Inc.

-

Betterworks Systems Inc.

-

15Five Inc.

-

Profit.co Inc.

-

Perdoo GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Betterworks a introduit l'intelligence des talents alimentée par l'IA qui relie l'atteinte des objectifs aux lacunes en compétences et aux risques de succession, favorisant des interventions proactives en matière de talents.

- Avril 2026 : Brev a obtenu 3,3 millions USD de financement en pré-amorçage pour construire une couche d'exécution native IA qui met à jour les OKR depuis Slack, Jira, Linear, HubSpot, Salesforce et les transcriptions de réunions.

- Février 2026 : Perdoo s'est associé à Monday.com pour permettre aux utilisateurs de synchroniser les OKR avec les flux de travail de projet dans l'espace de travail Monday.com.

- Janvier 2026 : Betterworks a lancé sa plateforme NextGen comprenant plus de 400 flux de travail IA pour automatiser la définition des objectifs, le suivi et la détection des risques.

Périmètre du rapport mondial sur le marché des logiciels OKR et de gestion des objectifs

Les plateformes du marché des logiciels OKR et de gestion des objectifs aident les organisations à définir, aligner, suivre et mesurer les Objectifs et Résultats Clés (OKR) ainsi que d'autres objectifs stratégiques. Ces outils garantissent l'alignement depuis les stratégies globales jusqu'aux résultats des équipes et des individus. Ils offrent une visibilité en temps réel sur l'avancement, des analyses et des flux de travail collaboratifs. Le marché comprend à la fois des systèmes OKR autonomes et des modules OKR intégrés dans des suites de gestion des performances ou de gestion de projet.

Le rapport sur le marché des logiciels OKR et de gestion des objectifs est segmenté par fonctionnalité (suivi et visualisation, alignement et collaboration, analyse des performances, intégrations et automatisation, rapports et informations, et autres fonctionnalités), type de déploiement (basé sur le cloud et sur site), taille d'organisation (petites et moyennes entreprises [PME] et grandes entreprises), secteur d'activité (informatique et télécommunications, BFSI, santé et sciences de la vie, industrie manufacturière, commerce de détail et commerce électronique, et autres secteurs d'activité) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Suivi et visualisation |

| Alignement et collaboration |

| Analyse des performances |

| Intégrations et automatisation |

| Rapports et informations |

| Autres fonctionnalités |

| Basé sur le cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Commerce de détail et commerce électronique |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par fonctionnalité | Suivi et visualisation | |

| Alignement et collaboration | ||

| Analyse des performances | ||

| Intégrations et automatisation | ||

| Rapports et informations | ||

| Autres fonctionnalités | ||

| Par type de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'activité | Informatique et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière | ||

| Commerce de détail et commerce électronique | ||

| Autres secteurs d'activité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels OKR et de gestion des objectifs et quelles sont ses perspectives de croissance ?

La taille du marché des logiciels OKR et de gestion des objectifs s'élève à 2,65 milliards USD en 2026 et devrait atteindre 4,38 milliards USD d'ici 2031, reflétant un TCAC de 10,59 % sur la période 2026-2031, selon Mordor Intelligence.

Quel segment de fonctionnalité se développe le plus rapidement sur les plateformes OKR ?

Les intégrations et l'automatisation devraient croître à un TCAC de 12,01 % jusqu'en 2031, les entreprises privilégiant des flux de données fluides plutôt que des tableaux de bord autonomes.

Pourquoi les PME adoptent-elles les outils OKR plus rapidement que les grandes entreprises ?

La tarification à l'usage, l'intégration en libre-service et le coaching IA ont abaissé les barrières de complexité et de coût, entraînant un TCAC de 13,22 % parmi les PME jusqu'en 2031.

Comment les règles de souveraineté des données influencent-elles les choix de déploiement ?

Des réglementations telles que le RGPD et le PIPL maintiennent 67,41 % des déploiements sur site en 2025, mais les clouds régionaux certifiés et les options hybrides accélèrent la croissance du cloud à un TCAC de 12,89 %.

Quel secteur devrait connaître l'adoption OKR la plus rapide et pourquoi ?

La santé et les sciences de la vie progresseront à un TCAC de 11,65 %, car les soins basés sur la valeur lient le remboursement à des résultats mesurables que les cadres OKR permettent de suivre.

Dernière mise à jour de la page le: