Taille et Part du Marché Américain des Logiciels de Gestion de la Productivité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

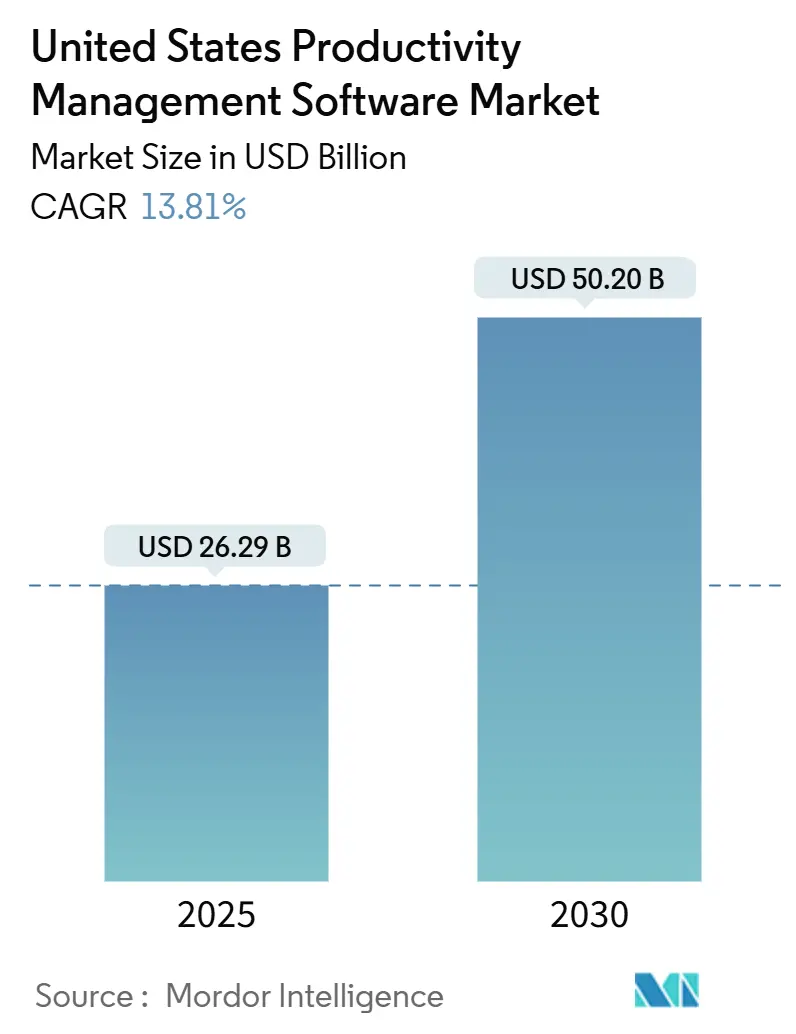

| Taille du Marché (2025) | 26.29 Milliards de dollars |

| Taille du Marché (2030) | 50.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Américain des Logiciels de Gestion de la Productivité par Mordor Intelligence

La taille du marché américain des logiciels de gestion de la productivité était de 26,29 milliards USD en 2025 et devrait atteindre 50,20 milliards USD d'ici 2030, représentant un CAGR de 13,81 % sur la période. Cette expansion reflète l'urgence des employeurs à orchestrer des effectifs distribués, à résoudre les contraintes de talents et à intégrer des routines fondées sur les données qui dépassent les plateformes de projets traditionnelles. Le déploiement natif en cloud est clairement dominant, soutenu par la dynamique FedRAMP et l'innovation des fournisseurs en matière de collaboration en temps réel. Les petites et moyennes entreprises intensifient la demande, car l'automatisation low-code leur permet de reproduire la rigueur des processus des grandes entreprises sans augmenter les effectifs. La composition fonctionnelle évolue également, les entreprises réorientant leurs budgets du suivi de tâches de base vers une intelligence économique enrichie par l'IA qui signale les goulots d'étranglement avant qu'ils ne compromettent les délais. Enfin, les obligations de conformité — de la loi HIPAA aux mises à jour des règles de la SEC — incitent les acheteurs à se tourner vers des plateformes intégrant des pistes d'audit et des contrôles d'autorisation granulaires.

Principaux Enseignements du Rapport

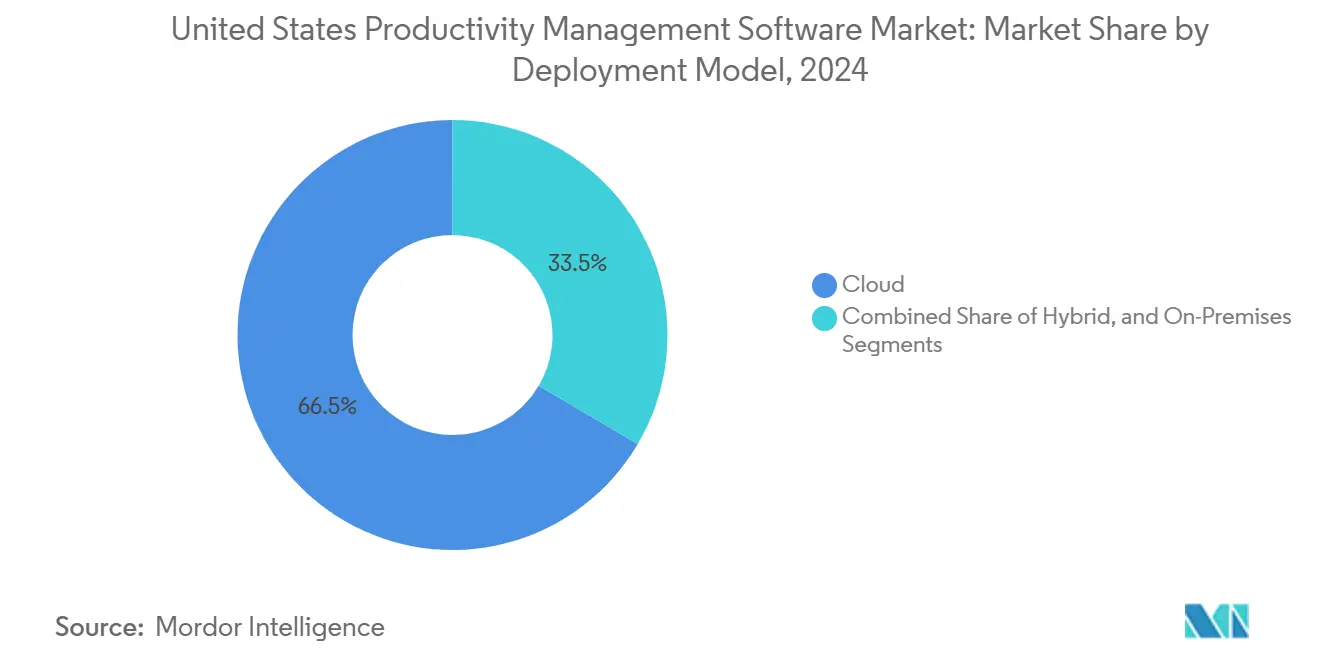

"- Par modèle de déploiement, les solutions cloud ont capté une part de revenus de 66,54 % en 2024 ; les architectures hybrides devraient enregistrer le taux de croissance le plus rapide, soit 14,92 %, de 2024 à 2030.

- Par taille d'organisation, les PME ont représenté 63,41 % de la part du marché américain des logiciels de gestion de la productivité en 2024, tandis que ce même segment devrait se développer à un CAGR de 15,11 % jusqu'en 2030.

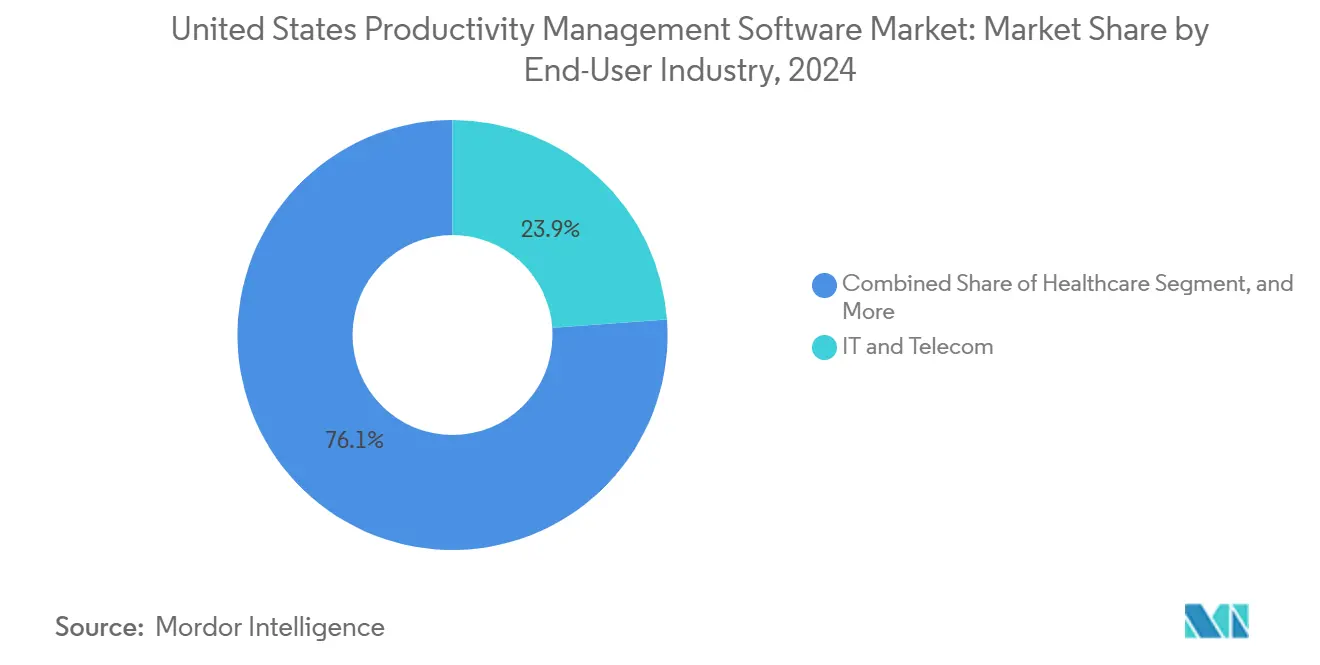

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont détenu 23,86 % de la taille du marché américain des logiciels de gestion de la productivité en 2024, tandis que la santé progresse à un CAGR de 13,88 %.

- Par fonctionnalité, la gestion de projets et de tâches a conservé 37,74 % de la taille du marché américain des logiciels de gestion de la productivité en 2024 ; l'intelligence économique et le reporting sont en voie d'atteindre un CAGR de 13,97 % d'ici 2030.

- Par région, le Sud a représenté 34,63 % de la part du marché américain des logiciels de gestion de la productivité en 2024, et l'Ouest devrait afficher un CAGR de 14,23 % jusqu'en 2030.

Tendances et Perspectives du Marché Américain des Logiciels de Gestion de la Productivité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption accélérée du cloud natif | +2.8% | National, focus Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Transition vers le modèle de travail hybride et à distance | +3.2% | National, pôles métropolitains | Court terme (≤ 2 ans) |

| Analytique de productivité alimentée par l'IA | +2.5% | Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Adoption de l'automatisation low-code dans les PME | +2.1% | Sud et Midwest | Court terme (≤ 2 ans) |

| Besoins de transparence liés à la conformité | +1.9% | Secteurs réglementés | Long terme (≥ 4 ans) |

| Modèles de flux de travail spécifiques aux secteurs verticaux | +1.7% | Santé et BFSI | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers le Modèle de Travail Hybride et à Distance

Les arrangements hybrides ont évolué de mesure provisoire à politique permanente, avec 67 % des professionnels partageant désormais leur temps entre le bureau et le domicile, une tendance qui a rehaussé les attentes en matière de communication asynchrone, de co-rédaction de fichiers et de visibilité des plannings.[1]Thomson Reuters, "Rapport sur l'Avenir des Professionnels 2024," thomsonreuters.com Les entreprises déployant des suites de productivité unifiées ont enregistré une réalisation de projets 19 % plus rapide et ont réduit les comptes rendus de réunions de 31 %. Ces améliorations ont été attribuées aux tableaux de tâches centralisés et aux mises à jour de statut générées automatiquement. Le souci de préserver le bien-être des employés favorise également les plateformes qui limitent les notifications en dehors des heures de travail et proposent des modes mobiles hors ligne. Les pôles métropolitains, de New York à San Francisco, font office de terrains d'expérimentation, car la densité du travail intellectuel accélère les boucles de rétroaction qui affinent les fonctionnalités. Les fournisseurs qui exploitent l'analytique du sentiment des équipes sans suivi intrusif acquièrent un avantage concurrentiel, notamment auprès des clients réglementés qui doivent équilibrer transparence et confidentialité. Les perspectives de croissance restent solides pour les prestataires qui intègrent la vidéo, la messagerie instantanée et la gestion des tâches de manière transparente dans une interface unique.

Adoption Accélérée du Cloud Natif

Les certifications cloud public sont devenues incontournables à mesure que les entreprises déplacent leurs charges de travail ; les dépôts FedRAMP pour les logiciels de collaboration ont dépassé 2 000 en 2024, soulignant l'appétit fédéral pour des options cloud sécurisées.[2]Asana Inc., "Résultats Financiers du T3 EF2025," asana.com La migration a entraîné des gains de productivité documentés de 23 %, principalement grâce à la réduction des changements de contexte et à l'accès mobile permanent. Une fois sur les rails du cloud, les fournisseurs déploient des mises à jour de fonctionnalités rapides, raccourcissant les cycles de trimestriels à bihebdomadaires, ce qui ancre l'utilisation. Les acteurs traditionnels sur site font face à une attrition s'ils ne pivotent pas vers des voies SaaS ou hybrides. Les dépenses cloud régionales sont les plus élevées sur la côte Ouest, bien que les États du Sud réduisent l'écart à mesure que les centres de données des hyperscalers se multiplient. À moyen terme, les certifications telles que SOC 2 et ISO 27001 influenceront davantage la sélection des prestataires, créant un avantage concurrentiel pour les fournisseurs qui investissent continuellement dans l'infrastructure de conformité.

Analytique de Productivité Alimentée par l'IA

Soixante-quinze pour cent des grandes organisations américaines ont intégré l'IA dans au moins un flux de travail de productivité en 2024, et 42 % ont signalé des gains d'efficacité mesurables en moins d'un semestre. La version Rovo d'Atlassian illustre comment les requêtes en langage naturel et les graphes de connaissances réduisent le temps de recherche des artefacts de projets historiques.[3]Atlassian Corporation, "Résultats du T1 EF2025," atlassian.com La planification prédictive signale désormais les jalons en retard plusieurs jours à l'avance, tandis que la classification automatique oriente les tâches vers l'employé le plus compétent, réduisant ainsi les reprises. Les effets de réseau des données s'amplifient, car les modèles de performance s'affinent à chaque projet achevé, renforçant la fidélisation des clients. Les acheteurs soucieux de la sécurité exigent une IA explicable, incitant les fournisseurs à publier la traçabilité des modèles et les audits de biais. Les entreprises de taille intermédiaire adoptent l'IA à un rythme mesuré, mais se tournent néanmoins vers des plateformes qui intègrent des recommandations prescriptives prêtes à l'emploi, ne nécessitant pas de spécialistes des données en interne.

Adoption de l'Automatisation Low-Code dans les PME

La tarification par abonnement et les constructeurs de flux de travail visuels suppriment les barrières techniques, permettant aux petites entreprises d'automatiser les approbations, le routage des factures et l'intégration des clients sans écrire de code. Les PME déployant des fonctionnalités low-code ont signalé des délais de cycle 35 % plus rapides pour les processus essentiels, un avantage particulièrement prononcé dans les régions où l'offre de main-d'œuvre est tendue, comme le Sud. Les bibliothèques de modèles réduisent les courbes d'apprentissage, tandis que les connecteurs de marché intègrent les outils de comptabilité, de CRM et de support. Les fournisseurs courtisent les réseaux de revendeurs pour élargir leur portée, car les parcours d'achat des PME reposent souvent sur des partenaires de solutions locaux. La concurrence s'intensifie autour des niveaux basés sur l'utilisation qui évoluent de manière prévisible avec les effectifs, évitant les dépenses d'investissement. À court terme, les plateformes qui associent le low-code aux suggestions de l'IA élargiront leur avance en automatisant la création de règles et en mettant en évidence les goulots d'étranglement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -1.8% | Secteurs réglementés | Moyen terme (2-4 ans) |

| Coûts de migration élevés depuis les outils traditionnels | -2.3% | Grandes entreprises | Long terme (≥ 4 ans) |

| Saturation du marché parmi les fournisseurs généralistes | -1.4% | Segment intermédiaire | Court terme (≤ 2 ans) |

| Normes fragmentées entre plateformes | -1.1% | Configurations multi-fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité et à la Sécurité des Données

La journalisation détaillée des activités, bien qu'essentielle à la transparence, soulève des inquiétudes concernant la surveillance des employés et la résidence des données. La portée extraterritoriale de la loi européenne sur les données s'étend désormais aux fournisseurs américains qui traitent les données de citoyens européens, les obligeant à respecter des contrôles stricts en matière de consentement et de transfert. Les acheteurs du secteur financier et de la santé ajoutent plusieurs mois de tests de pénétration et d'examen des politiques avant la mise en service, allongeant les cycles de vente. Les règles de localisation des données favorisent les déploiements hybrides, garantissant que les données sensibles restent sur site et limitant le potentiel de revenus SaaS. La résistance des effectifs constitue un autre obstacle : 34 % des entreprises ont signalé des réticences lorsque les outils semblaient intrusifs. Les fournisseurs qui défendent la confidentialité dès la conception — notamment l'anonymisation par défaut et les tableaux de bord basés sur les rôles — sont mieux positionnés pour apaiser les inquiétudes des parties prenantes.

Coûts de Migration Élevés depuis les Outils de Projets Traditionnels

Les entreprises investissent souvent entre 150 000 USD et 500 000 USD dans des budgets de migration couvrant la cartographie des données historiques, la réécriture des intégrations personnalisées et la formation des utilisateurs. L'exploitation parallèle des anciens et des nouveaux systèmes prolonge les délais de retour sur investissement et sollicite les ressources informatiques. Les scripts personnalisés intégrés dans les plateformes sur site traditionnelles compliquent les routines d'exportation, notamment lorsque les flux de travail sont liés à des modules ERP propriétaires. La réticence des dirigeants s'accroît si des initiatives de transformation précédentes ont dépassé les délais ou les budgets. Pour alléger la charge, les fournisseurs proposent des équipes de migration dédiées et des utilitaires API qui reproduisent les configurations en quelques jours plutôt qu'en quelques semaines. Néanmoins, les secteurs conservateurs tels que les services publics et la défense peuvent différer la transition jusqu'à ce que les délais de fin de vie les y contraignent, freinant la croissance du chiffre d'affaires à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Cloud Domine à Grande Échelle, le Hybride Renforce la Confiance

Le cloud a représenté 66,54 % des revenus de 2024, reflétant la confiance dans la capacité élastique et les certifications de sécurité accumulées par les hyperscalers. Les options hybrides, cependant, affichent un CAGR de 14,92 %, devenant le prochain point d'inflexion du marché américain des logiciels de gestion de la productivité, car elles préservent la gouvernance des données sur site tout en débloquant l'analytique cloud. La taille du marché américain des logiciels de gestion de la productivité pour les déploiements hybrides devrait se développer significativement entre 2025 et 2030, portée par les systèmes hospitaliers et les institutions financières qui doivent isoler les ensembles de données réglementées.

Les feuilles de route des fournisseurs proposent de plus en plus de micro-services portables permettant aux administrateurs de migrer les charges de travail une par une, réduisant ainsi les temps d'arrêt. Les témoignages d'agences fédérales adoptant des piles hybrides autorisées FedRAMP rassurent les adoptants tardifs. De leur côté, les suites purement sur site continuent de décliner, sauf dans les environnements classifiés. Les enjeux concurrentiels dépendront de la dextérité avec laquelle les fournisseurs packagisent la facturation unifiée, l'authentification unique et les tableaux de bord de surveillance inter-environnements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Taille d'Organisation : La Domination des PME Redéfinit la Mise sur le Marché

Les PME ont détenu une part de 63,41 % en 2024, tout en enregistrant le CAGR le plus rapide à 15,11 %, une rareté dans le domaine des logiciels d'entreprise. Cette double performance souligne comment les niveaux d'abonnement rentables et les intégrations de marché débloquent des flux de travail de niveau entreprise pour les petites équipes. La part du marché américain des logiciels de gestion de la productivité attribuable aux PME est suffisamment importante pour que les fournisseurs créent des canaux de support dédiés et des forums communautaires, garantissant un processus d'intégration rapide.

Les grandes organisations concentrent leurs dépenses sur l'augmentation par l'IA et l'analytique approfondie, plutôt que de s'appuyer uniquement sur les licences par siège, ce qui pousse les fournisseurs vers une tarification axée sur les résultats ou des offres groupées basées sur la valeur. Les partenaires de distribution qui comprennent les points de douleur des PME — tels que l'automatisation de la comptabilité ou le routage des tickets clients — atteignent des taux d'attachement plus élevés. La vague PME est la plus forte dans le Sud et le Midwest, où les entreprises traditionnelles de fabrication, de construction et de services professionnels cherchent à se numériser sans gonfler leur masse salariale.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Progresse Grâce à la Conformité et à la Complexité des Soins

L'informatique et les télécommunications ont représenté 23,86 % des revenus de 2024, portées par les sprints de produits agiles et les équipes DevOps distribuées à l'échelle mondiale. La santé, cependant, devrait afficher un CAGR de 13,88 % jusqu'en 2030, lui conférant la croissance la plus rapide du marché américain des logiciels de gestion de la productivité. La coordination des essais cliniques, le reporting HIPAA et la planification de la télésanté exigent des moteurs de flux de travail sécurisés mais flexibles, des domaines où les fournisseurs horizontaux créent des modèles sectoriels ou s'associent à des spécialistes de la technologie de santé.

Les acheteurs du secteur BFSI privilégient les pistes d'audit et la cartographie SOC 2, tandis que les entreprises de commerce de détail s'appuient sur l'alignement des stocks et des calendriers promotionnels. L'adoption dans le secteur manufacturier se concentre sur la visibilité de la chaîne d'approvisionnement et les boucles de qualité. L'adoption dans le secteur de l'éducation augmente à mesure que les universités combinent l'orchestration de projets de recherche avec la numérisation administrative. La demande gouvernementale croît régulièrement à la suite des révisions des politiques cloud qui favorisent les SaaS commerciaux prêts à l'emploi, à condition que les niveaux de base élevés FedRAMP soient respectés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Fonctionnalité : L'Intelligence au Centre de la Scène

La gestion de projets et de tâches représente encore 37,74 % de la valeur de 2024, consolidant son rôle de module central. Pourtant, l'intelligence économique et le reporting progressent à un CAGR de 13,97 %, augmentant leur contribution à la taille du marché américain des logiciels de gestion de la productivité au niveau des segments. Les organisations pivotent désormais du suivi de « ce qui s'est passé » à la prédiction de « ce qui va se passer », alimentant les dépenses en tableaux de bord qui corrèlent les efforts avec les revenus ou les risques.

Les fournisseurs intègrent des suggestions d'IA dans les rapports, mettant en évidence les déséquilibres de ressources ou la probabilité d'un glissement de calendrier. Le suivi du temps reste essentiel dans le conseil, car des journaux précis améliorent la précision de la facturation. La planification des ressources suscite l'intérêt des projets d'investissement dans la construction et les services publics, où le séquençage des matériaux et des équipes détermine la marge. Les fonctionnalités de collaboration ne sont plus des différenciateurs ; elles doivent exister, mais influencent rarement les décisions à moins d'être associées à la co-rédaction de documents et à l'historique des versions.

Analyse Géographique

Les différences de performance régionale reflètent largement les compositions industrielles locales. Les États du Sud combinent fabrication, logistique et corridors technologiques en pleine croissance, qui absorbent ensemble des licences pour le séquençage de projets, l'allocation des ressources et le suivi de la conformité. Les effectifs technologiques qui quittent les métropoles côtières stimulent la sophistication des acheteurs, incitant les fournisseurs à équilibrer des fonctionnalités robustes avec des niveaux de prix abordables. Le Sud a maintenu une part de revenus de 34,63 % en 2024 grâce à sa présence industrielle diversifiée et aux relocalisations d'entreprises en cours à la recherche de coûts d'exploitation plus faibles. Dans le même temps, l'Ouest bénéficie d'un CAGR de 14,23 % qui écarte toute notion de saturation. Les écosystèmes technologiques autour de San Francisco et Seattle canalisent les premiers retours vers les fournisseurs, accélérant les itérations qui se répercutent à l'échelle nationale.

Le Nord-Est s'appuie sur des pôles financiers avides de fonctionnalités de conformité et de faible latence. Le Midwest connaît une reprise à mesure que les fabricants de la ceinture de rouille adoptent des méthodes numériques lean. Les incitations étatiques à la transformation numérique, telles que les crédits d'impôt pour les achats de logiciels, inclinent davantage les courbes régionales. Les différences du marché du travail comptent également : les zones à forte densité de développeurs adoptent les fonctionnalités d'IA de pointe plus tôt, tandis que les régions où l'offre de talents est plus limitée optent pour des outils low-code prêts à l'emploi. Les États de l'Ouest donnent le tempo de l'innovation. Les programmes bêta de produits y sont fréquemment lancés, et le capital-risque continue de financer des challengers proposant des co-pilotes IA ou des tableaux de bord contextuels. Les lois sur la confidentialité en Californie stimulent l'adoption précoce des architectures de confidentialité dès la conception, des leçons que les fournisseurs déploient ensuite ailleurs.

Le Nord-Est et le Midwest avancent à un rythme délibéré. Les institutions financières de New York déploient des contrôles d'autorisation granulaires pour répondre aux exigences de surveillance de la SEC. Les fabricants et assureurs centrés sur Chicago investissent dans des API d'intégration qui relient les données de productivité aux systèmes de polices ou d'usines. Les universités des deux régions adoptent des modèles de gestion des subventions pour faciliter l'administration de la recherche multidisciplinaire. Dans les quatre régions, les subventions étatiques à la formation en littératie numérique accélèrent l'adoption par les utilisateurs, offrant un terrain fertile pour la vente incitative de nouveaux modules.

Paysage Concurrentiel

L'intensité concurrentielle est modérée. Le groupe de tête — Atlassian, Monday.com, Asana et Smartsheet — s'appuie sur l'étendue de l'écosystème et la profondeur des intégrations pour défendre ses parts. Atlassian a déclaré 1,06 milliard USD de revenus trimestriels, représentant une croissance cloud de 42 % en glissement annuel, ce qui prouve que la migration vers le cloud reste un moteur clé de monétisation. Les revenus de Monday.com ont atteint 251,1 millions USD au T2 2024, avec l'automatisation par IA comme principal levier de vente incitative.

Les challengers incluent ClickUp et Notion, tous deux financés pour affiner leurs expériences utilisateur et déployer des constructeurs de flux de travail suggérés par l'IA. Les spécialistes verticaux, notamment dans la santé, se positionnent en intégrant des vérifications de conformité HIPAA et des modèles cliniques préconfigurés, une voie qui marginalise les généralistes manquant de profondeur sectorielle. Les fournisseurs s'empressent également de publier des API publiques et des marchés d'applications, reconnaissant que l'interopérabilité entre plateformes est désormais un critère d'achat.

Les alliances stratégiques émergent comme une autre force : Smartsheet a intégré Microsoft Copilot dans son interface, assurant la parité des capacités d'IA sans recréer des modèles de fondation en interne. Sur le front des fusions et acquisitions, les petits fournisseurs de solutions ponctuelles axés sur la planification avancée des ressources sont des cibles probables, car les acteurs établis cherchent une différenciation complémentaire tout en se prémunissant contre l'accumulation excessive de fonctionnalités. La rivalité tarifaire évolue vers des modèles hybrides siège plus utilisation, récompensant les fournisseurs capables de lier les coûts à des résultats commerciaux mesurables.

Leaders du Secteur Américain des Logiciels de Gestion de la Productivité

Atlassian Corporation Public Limited Company

Asana Inc.

Monday.com Ltd.

Smartsheet Inc.

Wrike, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Atlassian a enregistré un chiffre d'affaires de 1,19 milliard USD au T3 EF2025, soit une hausse de 23 % en glissement annuel, les migrations vers le cloud et la plateforme Rovo alimentée par l'IA ayant stimulé la demande des entreprises pour des outils intégrés de productivité et de gestion des connaissances.

- Août 2025 : Monday.com a acquis Craft Docs pour 180 millions USD, ajoutant des fonctionnalités de création de documents qui renforcent sa position face à Notion et Confluence sur le marché des espaces de travail tout-en-un.

- Octobre 2025 : Asana a lancé son package IA Avancée qui signale les risques de projet et équilibre les charges de ressources, offrant aux grandes équipes des alertes plus précoces et une livraison plus fluide.

- Juillet 2025 : Smartsheet a publié des modèles de flux de travail adaptés à la santé et à la fabrication, intégrant des vérifications de conformité intégrées qui réduisent le temps de configuration pour les utilisateurs réglementés.

Périmètre du Rapport sur le Marché Américain des Logiciels de Gestion de la Productivité

| Cloud |

| Sur Site |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Informatique et Télécommunications |

| Éducation |

| Gouvernement |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Gestion de Projets et de Tâches |

| Suivi du Temps |

| Planification des Ressources |

| Intelligence Économique et Reporting |

| Collaboration |

| Autres Fonctionnalités |

| Par Modèle de Déploiement | Cloud |

| Sur Site | |

| Hybride | |

| Par Taille d'Organisation | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI |

| Santé | |

| Commerce de Détail et Commerce Électronique | |

| Fabrication | |

| Informatique et Télécommunications | |

| Éducation | |

| Gouvernement | |

| Autres Secteurs d'Activité des Utilisateurs Finaux | |

| Par Fonctionnalité | Gestion de Projets et de Tâches |

| Suivi du Temps | |

| Planification des Ressources | |

| Intelligence Économique et Reporting | |

| Collaboration | |

| Autres Fonctionnalités |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché américain des logiciels de gestion de la productivité en 2030 ?

Le marché devrait atteindre 50,20 milliards USD en 2030, reflétant un CAGR de 13,81 % à partir de 2025.

Quelle option de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait se développer à un CAGR de 14,92 % à mesure que les entreprises équilibrent la scalabilité du cloud avec le contrôle des données sur site.

Pourquoi les PME sont-elles essentielles à la demande à court terme ?

Les PME détiennent déjà plus de 60 % de part et leur CAGR de 15,11 % montre qu'elles considèrent l'automatisation low-code comme une voie vers une efficacité de niveau entreprise sans recrutement informatique majeur.

Quelle fonctionnalité gagne en dynamique de dépenses ?

Les modules d'intelligence économique et de reporting progressent à un CAGR de 13,97 % car les dirigeants souhaitent des informations prédictives plutôt qu'un statut rétrospectif.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé est prévue à un CAGR de 13,88 %, soutenue par les besoins de conformité HIPAA et la complexité des flux de travail de télésanté.

Comment les fournisseurs différencient-ils leurs offres ?

Les prestataires intègrent l'IA pour la planification prédictive, font émerger des informations contextuelles et proposent des modèles verticaux qui accélèrent l'intégration dans les secteurs réglementés.

Dernière mise à jour de la page le: