Taille et part de marché des services pétroliers offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.46 Milliards de dollars |

| Taille du Marché (2031) | 63.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

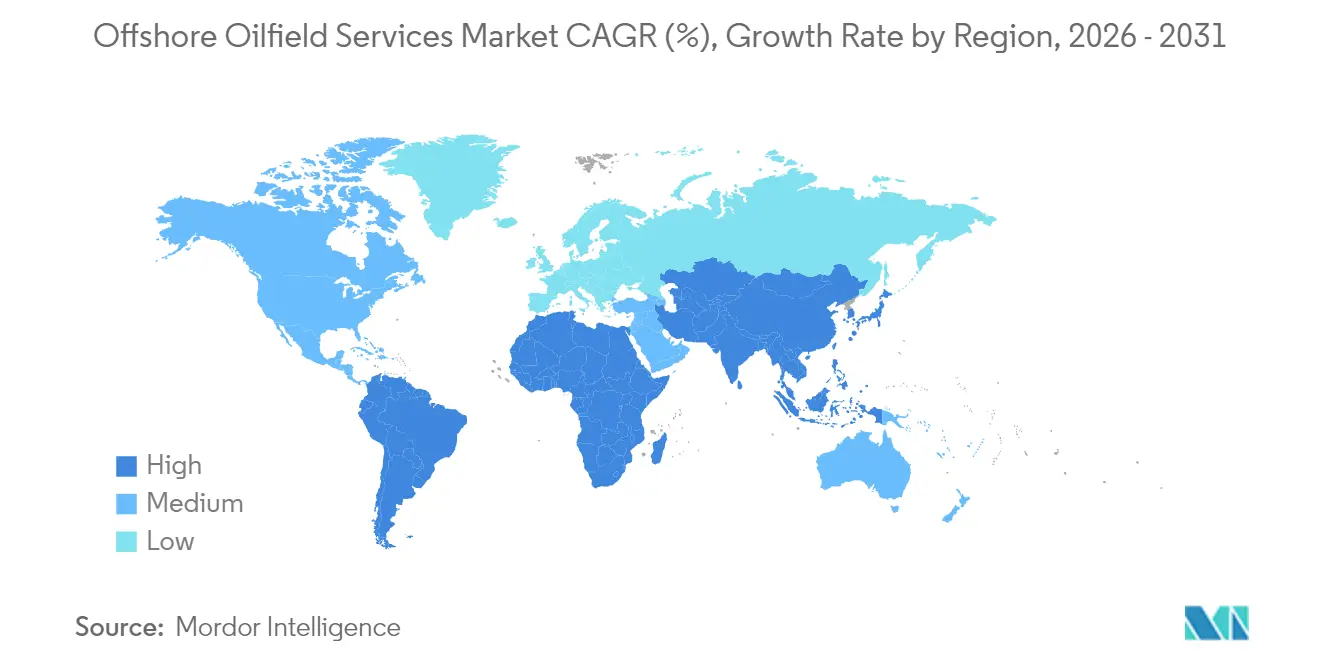

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services pétroliers offshore par Mordor Intelligence

La taille du marché des services pétroliers offshore en 2026 est estimée à 45,46 milliards USD, en croissance par rapport à la valeur de 2025 de 42,57 milliards USD, avec des projections pour 2031 montrant 63,13 milliards USD, croissant à un CAGR de 6,78 % sur la période 2026-2031.

La reprise des projets en eaux profondes et ultra-profondes, la disponibilité plus restreinte des appareils de forage de haute qualité et les obligations en matière d'opérations à faibles émissions contribuent à la dynamique renouvelée. Les opérateurs orientent leurs capitaux vers des barils à fort impact tout en utilisant des outils numériques pour améliorer l'efficacité du forage et maintenir les coûts d'équilibre en dessous de 50 USD par baril. Les contractants répondent en élargissant leurs flottes à haute spécification, en intégrant des analyses en temps réel dans la livraison des puits et en s'alignant sur les politiques de contenu national pour sécuriser des contrats à long terme. Les programmes de sécurité énergétique en Asie-Pacifique et au Moyen-Orient soutiennent des programmes de forage pluriannuels, tandis que les développements pré-sel en Amérique du Sud ancrent la prochaine frontière de croissance.

Points clés du rapport

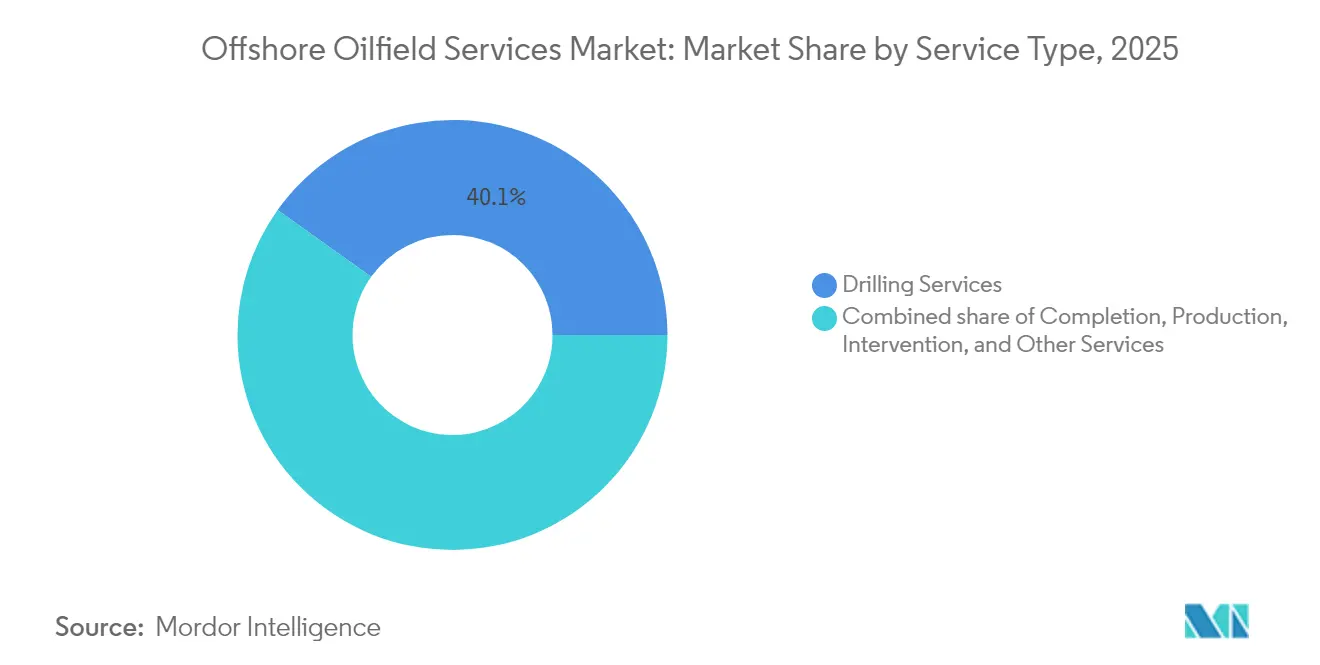

- Par type de service, le forage a représenté 40,12 % de la part de marché des services pétroliers offshore en 2025 ; les services de production et d'intervention devraient se développer à un CAGR de 7,25 % jusqu'en 2031.

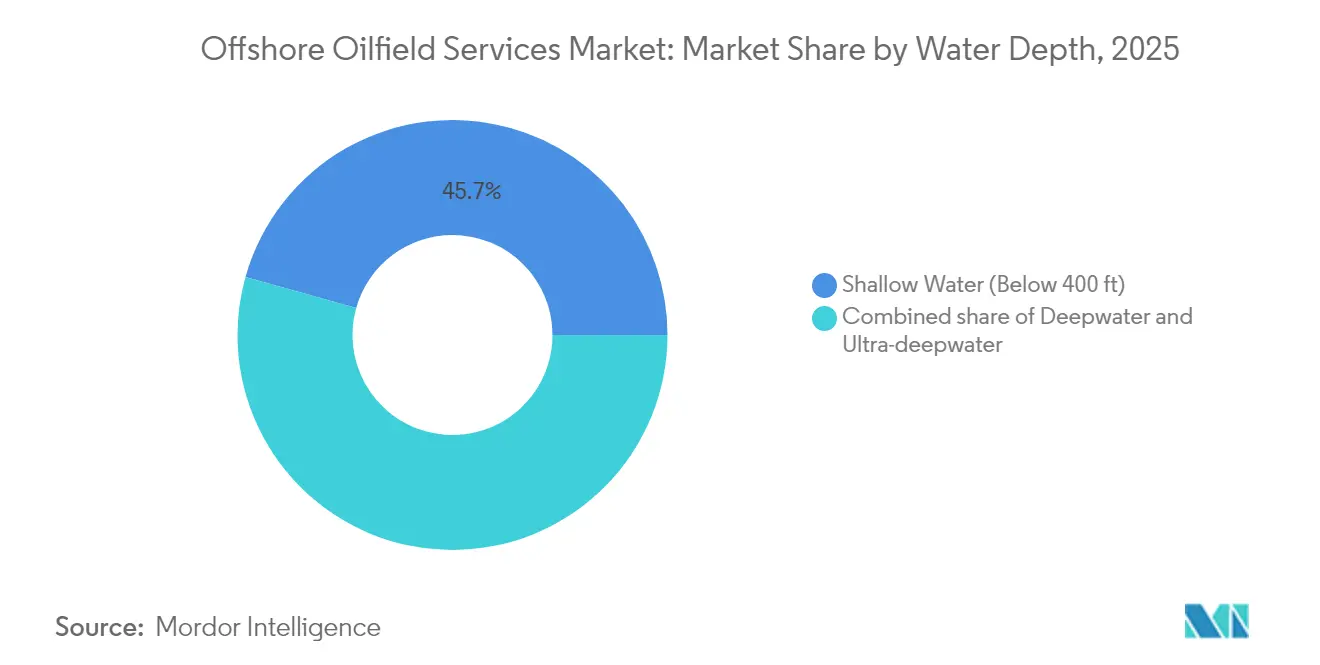

- Par profondeur d'eau, les opérations en eaux peu profondes en dessous de 400 pieds ont dominé avec une part de 45,65 % en 2025 ; les projets en eaux ultra-profondes au-delà de 5 000 pieds devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 47,15 % des revenus de 2025, tandis que l'Amérique du Sud devrait enregistrer un CAGR de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services pétroliers offshore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle haussier du forage en eaux profondes et ultra-profondes | +0.9% | Golfe du Mexique, Brésil, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Pénurie d'appareils jack-up modernes et de navires de forage de 7e génération | +0.7% | Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Impulsion des contrats de sécurité énergétique nationale en Asie et dans la région MENA | +0.6% | Asie-Pacifique en tête, extension vers la région MENA | Long terme (≥ 4 ans) |

| Contrats de services intégrés axés sur le numérique | +0.5% | Amérique du Nord, Europe, suivi mondial | Moyen terme (2 à 4 ans) |

| Vague de déclassement dans les bassins matures | +0.4% | MCUB, Australie, Golfe du Mexique | Long terme (≥ 4 ans) |

| Réglementation sur les crédits méthane pour les navires offshore | +0.3% | Europe, Amérique du Nord, application mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier des engagements de forage en eaux profondes et ultra-profondes

Le taux d'utilisation des navires de forage est en passe d'atteindre 97 % en 2025, un renversement marqué par rapport aux creux de 2020, alors que des projets tels que le contrat Trion de SLB d'une valeur de 800 millions USD au Mexique et le développement Kaskida de BP entrent à nouveau en phase d'exécution[1]Schlumberger, « Perspectives de marché 2025 », slb.com. Les récentes découvertes de plusieurs milliards de barils en Namibie ajoutent de nouvelles superficies au pipeline des eaux profondes. Les contractants s'appuient sur des navires de forage à double obturateur anti-éruption, le positionnement dynamique et le traitement sous-marin pour exploiter des ressources autrefois non économiques. Les opérateurs, confiants dans la demande à long terme, acceptent des délais plus longs en échange de barils évolutifs et injectent des jumeaux numériques pour maintenir les coûts des puits prévisibles. Les réservoirs ultra-profonds au-delà de 5 000 pieds émergent donc comme des superficies clés pour la croissance future de la production.

Pénurie offre-demande pour les appareils jack-up modernes et les navires de forage de 7e génération

Les navires de forage de septième génération commandent désormais des tarifs journaliers proches de 500 000 USD et sécurisent des contrats pluriannuels, illustrés par l'expansion de la flotte de Noble Corporation et son carnet de commandes de 7,5 milliards USD à la suite de son acquisition de Diamond Offshore[2]Noble Corporation, « Noble finalise l'acquisition de Diamond Offshore », noblecorp.com. Le taux d'utilisation des appareils jack-up devrait être de 86 % en 2025 en Asie du Sud-Est et au Moyen-Orient, où la demande en eaux peu profondes reste résiliente. La faible activité de nouvelles constructions depuis 2015, combinée à la mise à la ferraille accélérée des appareils plus anciens, soutient cette tension. Les opérateurs verrouillent donc les appareils plus tôt et pour des durées plus longues, tandis que les contractants accélèrent les réactivations et investissent dans des mises à niveau à double activité pour capter des tarifs premium.

Impulsion nationale en faveur de la sécurité énergétique en Asie et dans la région MENA

Les contrats à long terme gagnent du terrain alors que les gouvernements privilégient la production nationale. Le Qatar s'est engagé à plus de 5 milliards USD pour des développements offshore de GNL et de pétrole, tandis que le Koweït a prolongé sa campagne offshore de six puits jusqu'en 2026. La Chine a lancé le navire d'exploration des grands fonds Meng Xiang, capable de forer à 11 km de profondeur, signalant son intention de réduire sa dépendance aux appareils de forage étrangers. Ces contrats comprennent souvent des clauses de transfert de technologie et des quotas de contenu local, remodelant les modèles de services et donnant aux contractants régionaux des rôles plus importants.

Contrats de services intégrés axés sur le numérique

L'optimisation des puits assistée par l'IA de Baker Hughes pour Saudi Aramco a réduit le temps non productif de plusieurs points de pourcentage à deux chiffres, démontrant une optimisation en temps réel à grande échelle[3]Baker Hughes, « Étude de cas sur l'optimisation du forage assistée par l'IA », bakerhughes.com. La flotte de ROV connectés d'Oceaneering International affiche des gains similaires dans l'inspection sous-marine. Les opérateurs regroupent de plus en plus le forage, les complétions et la surveillance de la production dans des contrats basés sur les résultats, transférant le risque aux prestataires de services capables d'assurer une exécution pilotée par les données. Cette transition numérique est particulièrement précieuse en eaux profondes, où les alertes en temps réel préviennent les arrêts coûteux et améliorent la sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des tarifs journaliers des semi-submersibles face à la surcapacité de la flotte | -0.5% | Mondial, particulièrement en mer du Nord et dans le Golfe du Mexique | Court terme (≤ 2 ans) |

| Inflation des coûts liée aux taux de change pour l'équipage et les consommables | -0.4% | Mondial, avec un impact aigu sur les marchés émergents et les opérations transfrontalières | Court terme (≤ 2 ans) |

| Rationnement du capital par les prêteurs occidentaux sous l'impulsion des critères ESG | -0.3% | Amérique du Nord et UE, avec des répercussions sur les projets mondiaux | Moyen terme (2 à 4 ans) |

| Pénurie chronique de pièces de rechange pour obturateurs anti-éruption de qualité HPHT | -0.2% | Opérations mondiales en eaux profondes, concentrées dans le Golfe du Mexique, au Brésil et en Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compression des tarifs journaliers des semi-submersibles face à la surcapacité de la flotte

Les semi-submersibles de cinquième et sixième génération font face à une demande atone alors que les clients des eaux profondes se tournent vers des navires de forage plus polyvalents. Plusieurs unités du Golfe du Mexique arrivent en fin de contrat en 2025 sans travaux de suivi rapides, faisant baisser le taux d'utilisation régional en dessous des moyennes de la flotte. Les coûts d'exploitation des semi-submersibles restent plus élevés que ceux des navires de forage à des profondeurs d'eau comparables, limitant leur compétitivité en dehors de niches spécifiques en environnement hostile. Les contractants reportent les mises à niveau et, dans certains cas, recyclent les unités vieillissantes pour stabiliser l'offre. Ce déséquilibre pèse sur la rentabilité et freine les investissements dans les nouvelles technologies.

Rationnement du capital par les prêteurs occidentaux sous l'impulsion des critères ESG

Les banques en Europe et en Amérique du Nord appliquent des critères d'émissions plus stricts au financement en amont, réorientant ainsi une partie des capitaux vers les énergies renouvelables. Les indépendants de plus petite taille peinent à obtenir des financements de projet et se tournent souvent vers des compagnies pétrolières nationales ou des prêteurs spécialisés dans l'énergie disposés à accepter des empreintes carbone plus élevées. L'écart de financement accélère les cessions d'actifs, favorisant la consolidation dans le secteur des services pétroliers offshore, les acteurs plus importants utilisant la solidité de leur bilan pour acquérir des actifs en difficulté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : domination du forage dans un contexte de croissance de la production

Les services de forage ont continué à dominer le marché des services pétroliers offshore avec une part de revenus de 40,12 % en 2025, soutenus par des appareils à forte intensité de capital qui restent indispensables au développement des champs. La taille du marché des services pétroliers offshore liée au forage est portée par des projets en eaux profondes à long cycle nécessitant des actifs à haute spécification pendant plusieurs années. Des tarifs journaliers élevés améliorent les marges des contractants et permettent de réinvestir dans des mises à niveau à double activité et en automatisation. Les périmètres de complétion et de travaux de reconditionnement s'élargissent à mesure que les conceptions deviennent plus complexes, tandis que la diagraphie riche en données guide les programmes de stimulation qui améliorent les facteurs de récupération.

Les services de production et d'intervention sont en passe d'atteindre un CAGR de 7,25 % jusqu'en 2031, les opérateurs maximisant la production des puits existants grâce à des ensembles d'intervention par tube spiralé, câble de diagraphie et intervention hydraulique. Ce pivot s'aligne sur la discipline en matière de capital, offrant des délais de récupération plus courts par rapport aux nouveaux développements de champs. Les services auxiliaires — tels que la sismique, l'aviation, les navires de soutien offshore et le déclassement — ajoutent de la résilience au marché des services pétroliers offshore, élargissant les portefeuilles des contractants. Les discussions de fusion de Seadrill avec Transocean illustrent la dynamique de consolidation du secteur, visant des synergies opérationnelles et une exposition équilibrée entre les services de forage et de production.

Par profondeur d'eau : fondations en eaux peu profondes, frontières ultra-profondes

Les campagnes en eaux peu profondes en dessous de 400 pieds ont représenté 45,65 % des revenus de 2025, les appareils jack-up ayant fourni des solutions rentables au Moyen-Orient, en Asie du Sud-Est et au Mexique. Les pipelines établis, les centres de traitement et les cycles de développement plus courts maintiennent les coûts d'exploitation bas, permettant aux compagnies pétrolières nationales de sécuriser des ajouts de production rapides. La taille du marché des services pétroliers offshore associée aux appareils en eaux peu profondes reste importante, mais la croissance se modère à mesure que les barils faciles diminuent.

Les projets en eaux ultra-profondes au-delà de 5 000 pieds devraient enregistrer le CAGR le plus rapide de 8,12 % jusqu'en 2031, portés par le pré-sel brésilien, la Namibie frontalière et les perspectives riches en ressources du Golfe des États-Unis. Les unités de production flottantes, les raccordements longue distance et les systèmes d'obturateurs anti-éruption de nouvelle génération augmentent la complexité et la valeur des services par puits. Le navire Meng Xiang de la Chine, capable de forer jusqu'à une profondeur de 11 km, souligne la course technologique pour atteindre des réservoirs plus profonds. Les contractants qui combinent la capacité des appareils avec des services de puits intégrés captent des périmètres de travail plus importants et des marges plus élevées, renforçant un marché à deux vitesses où le volume en eaux peu profondes soutient la stabilité et l'innovation en eaux ultra-profondes propulse la croissance premium.

Analyse géographique

L'Asie-Pacifique a représenté 47,15 % des revenus de 2025, une position de leadership ancrée par la quête de sécurité d'approvisionnement de la Chine, les champs matures en développement secondaire de l'Asie du Sud-Est et l'opportunité de déclassement émergente de 60 milliards USD en Australie. CNOOC prévoit de dépasser 2 millions de BOE par jour en 2025, soutenu par des dépenses en capital de 125 à 135 milliards RMB (17,4 à 18,8 milliards USD) axées sur Bozhong 26-6, Kenli 10-2 et Yellowtail. Les nouveaux appareils de forage chinois, tels que le Meng Xiang, renforcent les capacités nationales et réduisent la dépendance aux unités étrangères, tandis que les contrats à long terme sécurisent la capacité de forage pour les projets d'expansion du GNL.

L'Amérique du Sud est la région à la croissance la plus rapide, avec un CAGR projeté de 7,62 %. Petrobras a alloué 111 milliards USD pour la période 2025-2029, les phases Búzios 7 et Mero nécessitant d'importants services sous-marins, FPSO et de construction de puits. Le Guyana devrait atteindre une production de 800 000 bpd d'ici 2025, créant une demande significative pour les arbres sous-marins, les navires de soutien et les modifications de topsides. Le Suriname et Trinité-et-Tobago ajoutent un potentiel d'exploration, soutenant des campagnes multi-appareils qui alimentent la file de projets régionaux.

Le Golfe du Mexique en Amérique du Nord conserve un noyau d'actifs à haute productivité en eaux profondes, bénéficiant au marché des services pétroliers offshore grâce à des puits d'évaluation réguliers et des redéveloppements de champs existants. L'Europe équilibre le déclin en mer du Nord avec un carnet de commandes croissant de déclassement nécessitant une expertise en bouchage et abandon. Le Moyen-Orient et l'Afrique connaissent une croissance diversifiée : le Qatar, les Émirats arabes unis et l'Arabie saoudite investissent dans la capacité gazière, tandis que la Namibie, l'Angola et le Nigéria attirent des budgets d'exploration pour des jeux frontaliers.

Paysage concurrentiel

Le marché des services pétroliers offshore présente une concentration modérée, les grands groupes intégrés tels que Schlumberger, Halliburton et Baker Hughes combinant des plateformes numériques avec des bases d'actifs mondiales pour sécuriser des contrats basés sur les résultats. Les contractants de forage tels que Transocean, Valaris et Noble Corporation se différencient par la capacité de leur flotte, les indicateurs de sécurité et le bilan d'exécution ; ce dernier dispose désormais du plus grand ensemble de navires de forage de 7e génération à double obturateur anti-éruption à la suite de son acquisition de Diamond Offshore.

L'acquisition de KCA Deutag par Helmerich & Payne pour 1,97 milliard USD a rééquilibré son exposition aux appareils terrestres en ajoutant 88 unités offshore et des contrats de gestion à faible intensité d'actifs en mer du Nord et en Afrique. La consolidation apporte de l'échelle, une portée géographique plus large et des synergies de coûts dans les achats et la maintenance. Les spécialistes de plus petite taille restent compétitifs dans des niches — telles que l'intervention sous-marine, le nettoyage de puits et la maintenance des FPSO — où des outils propriétaires ou des certifications créent des barrières à l'entrée élevées.

L'adoption des technologies est désormais au cœur de la différenciation. L'optimisation des paramètres de forage basée sur l'IA réduit les incidents de coincement de tiges, tandis que la maintenance prédictive réduit considérablement les arrêts non planifiés sur les équipements rotatifs critiques. Les références ESG influencent également les résultats des appels d'offres : les contractants qui certifient des appareils à faibles émissions de carbone, électrifient les navires de soutien ou intègrent des kits de capture du méthane obtiennent des avantages de notation lors des évaluations des offres.

Leaders du secteur des services pétroliers offshore

Transocean LTD

Schlumberger Limited

Baker Hughes Company

Halliburton Company

TechnipFMC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Helmerich & Payne a finalisé son acquisition de KCA Deutag pour 1,97 milliard USD, portant le nombre d'appareils au Moyen-Orient de 12 à 88.

- Novembre 2024 : La Chine a lancé le navire de forage en eaux profondes Meng Xiang, capable de forer des puits jusqu'à 11 km de profondeur. Ce navire est le premier navire de forage en eaux profondes conçu et construit en Chine, conçu pour explorer le manteau terrestre.

- Juillet 2024 : KCA Deutag a finalisé son acquisition de l'activité de forage terrestre de Saipem, sécurisant six appareils en Argentine, au Kazakhstan et en Roumanie.

- Mai 2024 : Expro Group a acquis la société britannique Coretrax pour 75 millions USD afin d'élargir ses services de construction et d'intervention de puits.

Portée du rapport mondial sur le marché des services pétroliers offshore

Le marché des services pétroliers offshore (OFS) comprend les services offerts aux compagnies opératrices pétrolières et gazières en amont à différentes étapes d'un champ pétrolier, tels que les services de forage, de complétion, de production et d'intervention. Les services comprennent le forage, la complétion, la production et l'intervention, ainsi que d'autres services tels que les services d'hélicoptères offshore, l'acquisition et le traitement de données sismiques, les navires de ravitaillement offshore et le déclassement.

Le marché des services pétroliers offshore est segmenté par type de service et géographie (Amérique du Nord, Asie-Pacifique, Europe, Amérique du Sud, Moyen-Orient et Afrique). Par type de service, le marché est segmenté en services de forage, services de complétion (services de cimentation, services de fracturation hydraulique et autres services de complétion), services de production et d'intervention (services de diagraphie, tests de production, services de puits et autres services de production et d'intervention), et autres services. Le rapport couvre également la taille du marché et les prévisions pour le marché des services pétroliers offshore dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (milliards USD).

| Services de forage |

| Services de complétion (cimentation, fracturation hydraulique) |

| Services de production et d'intervention |

| Autres services (navires de soutien offshore, sismique, déclassement, aviation) |

| Eaux peu profondes (moins de 400 pieds) |

| Eaux profondes (400 à 5 000 pieds) |

| Eaux ultra-profondes (plus de 5 000 pieds) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Thaïlande | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Trinité-et-Tobago | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Angola | |

| Namibie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services de forage | |

| Services de complétion (cimentation, fracturation hydraulique) | ||

| Services de production et d'intervention | ||

| Autres services (navires de soutien offshore, sismique, déclassement, aviation) | ||

| Par profondeur d'eau | Eaux peu profondes (moins de 400 pieds) | |

| Eaux profondes (400 à 5 000 pieds) | ||

| Eaux ultra-profondes (plus de 5 000 pieds) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Thaïlande | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Trinité-et-Tobago | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Angola | ||

| Namibie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services pétroliers offshore ?

Le marché est évalué à 45,46 milliards USD en 2026 et devrait atteindre 63,13 milliards USD d'ici 2031.

Quel segment de services génère le plus de revenus ?

Les services de forage dominent le tableau des revenus avec une part de 40,12 % en 2025, reflétant la nature à forte intensité de capital de l'exploration offshore.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Sud devrait croître à un CAGR de 7,62 % jusqu'en 2031, portée par le pré-sel brésilien et la nouvelle production du Guyana.

Pourquoi les projets en eaux ultra-profondes gagnent-ils du terrain ?

Les avancées technologiques dans le traitement sous-marin et les navires de forage à haute spécification permettent un accès économiquement compétitif aux réserves à plus de 5 000 pieds de profondeur.

Comment la technologie numérique affecte-t-elle les contrats de services offshore ?

Les analyses en temps réel et les opérations à distance réduisent le temps non productif, incitant les opérateurs à se tourner vers des accords de services intégrés basés sur les résultats.

Qu'est-ce qui pousse à la consolidation parmi les contractants de forage ?

La rareté des actifs, la nécessité d'une empreinte mondiale équilibrée et la recherche de synergies de coûts encouragent les fusions telles que l'acquisition de Diamond Offshore par Noble et l'acquisition de KCA Deutag par H&P.

Dernière mise à jour de la page le: