Taille et Part du Marché des Services Pétroliers en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.04 Milliards de dollars |

| Taille du Marché (2026) | 8.38 Milliards de dollars |

| Taille du Marché (2031) | 11.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Pétroliers en Afrique par Mordor Intelligence

La taille du Marché des Services Pétroliers en Afrique devrait passer de 8,04 milliards USD en 2025 et 8,38 milliards USD en 2026 à 11,44 milliards USD d'ici 2031, enregistrant un TCAC de 6,42 % entre 2026 et 2031.

La réorientation des capitaux vers les prospects en eaux profondes en Afrique de l'Ouest et les projets de monétisation du gaz en Afrique de l'Est soutient une croissance à deux chiffres des dépenses offshore, tandis que les producteurs terrestres matures s'appuient sur des programmes de récupération assistée des hydrocarbures pour enrayer le déclin. Les contractants locaux se développent rapidement sous l'effet de mandats de contenu local plus stricts, mais les multinationales dominent toujours les services à haute complexité tels que le forage directionnel et l'installation sous-marine. Les plateformes de jumeaux numériques et les centres d'opérations à distance réduisent les temps non productifs, améliorent le taux d'utilisation des appareils de forage et réduisent l'écart de coûts entre les puits conventionnels et non conventionnels. Les risques sécuritaires dans le delta du Niger et à Cabo Delgado continuent d'alourdir les coûts de levée, mais la hausse des prix du pétrole au-dessus de 80 USD par baril débloque des budgets de forage longtemps différés, soutenant un cycle haussier pour le marché des services pétroliers en Afrique au moins jusqu'en 2028.

Principaux Enseignements du Rapport

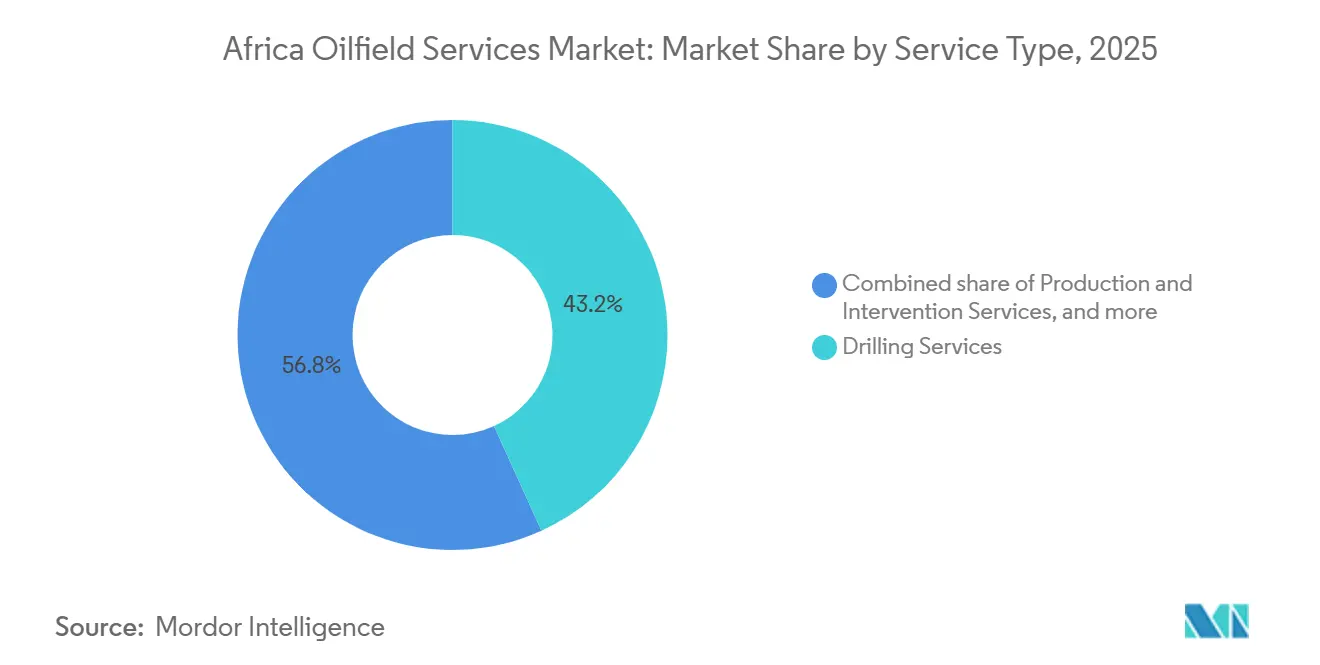

- Par type de service, le forage a capté 43,2 % de la part du marché des services pétroliers en Afrique en 2025, et devrait progresser à un TCAC de 6,8 % jusqu'en 2031.

- Par localisation, les opérations terrestres représentaient 76,9 % de la taille du marché des services pétroliers en Afrique en 2025, tandis que les travaux offshore devraient croître à un TCAC de 8,4 % jusqu'en 2031.

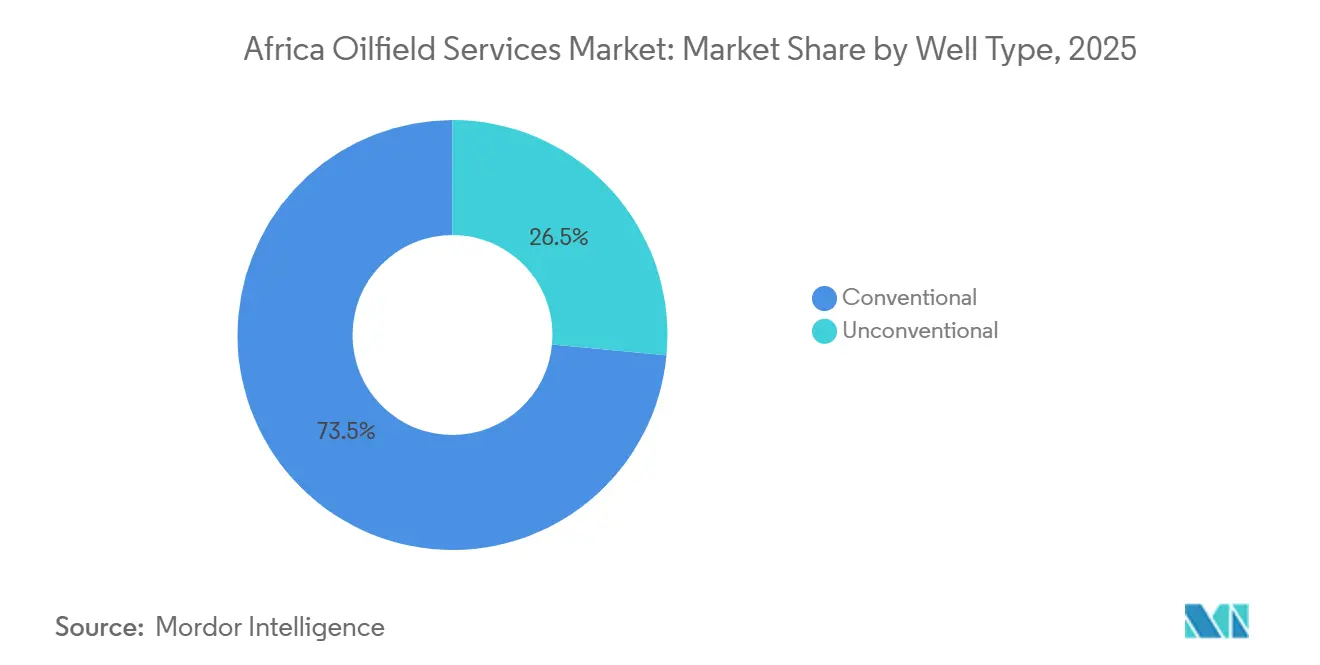

- Par type de puits, les puits conventionnels représentaient 73,5 % de la part du marché des services pétroliers en Afrique en 2025 ; l'activité non conventionnelle progresse à un TCAC de 7,9 % jusqu'en 2031.

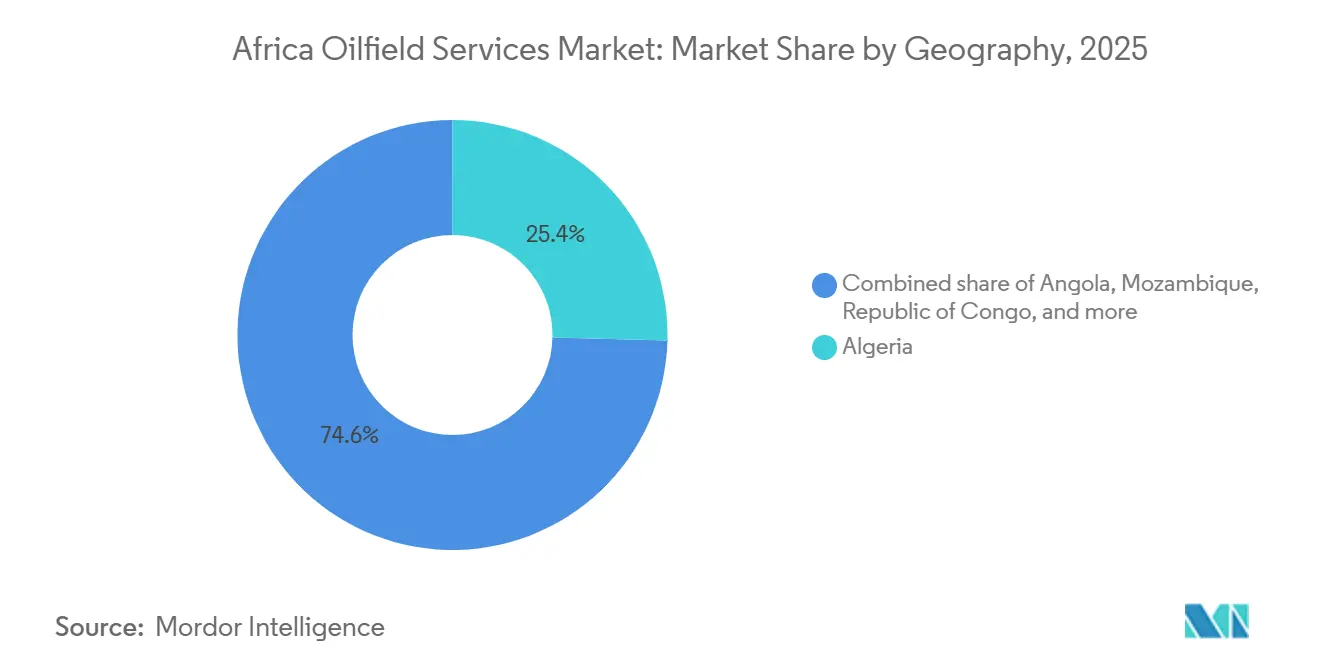

- Par géographie, l'Algérie était en tête avec une part de revenus de 25,4 % en 2025, tandis que le Mozambique progresse au TCAC le plus élevé de 9,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services Pétroliers en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification des campagnes d'exploration en eaux profondes | +1.2% | Nigeria, Angola, Ghana, Guinée équatoriale | Moyen terme (2-4 ans) |

| Reprise des prix du pétrole stimulant les dépenses d'investissement | +1.5% | Algérie, Nigeria, Angola | Court terme (≤ 2 ans) |

| Demande de récupération assistée des hydrocarbures | +0.8% | Algérie, Nigeria, Angola | Long terme (≥ 4 ans) |

| Mandats de contenu local | +0.9% | Nigeria, Angola, Ghana, Mozambique | Moyen terme (2-4 ans) |

| Adoption des opérations à distance et des jumeaux numériques | +0.6% | Nigeria, Angola, Égypte, Algérie | Moyen terme (2-4 ans) |

| Essor des infrastructures de GNL flottant | +1.1% | Mozambique, Nigeria, Sénégal, Mauritanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des Campagnes d'Exploration en Eaux Profondes en Afrique de l'Ouest

Les opérateurs orientent une part croissante de leurs budgets d'exploration vers des acreages pré-sel et en ultra-eaux profondes offrant un potentiel de plusieurs milliards de barils, soutenant des taux journaliers premium pour les navires de forage de septième génération. La sanction de 5 milliards USD accordée par Shell au projet Bonga North fin 2024 a mobilisé des équipements d'arbres sous-marins, de risers et de positionnement dynamique qui maintiendront les contractants occupés jusqu'en 2028.[1]Reuters Staff, "Shell Gives Final Green Light to Nigeria's Bonga North Project," Reuters, reuters.com Azule Energy en Angola a suivi avec un contrat de 1,2 milliard USD attribué à TechnipFMC pour le Bloc 15/06 début 2025, validant des modèles EPC intégrés qui regroupent forage, complétion et installation.[2]TechnipFMC Investor Relations, "Azule Energy Awards TechnipFMC Integrated Subsea Contract," technipfmc.com Le champ Pecan au Ghana, produisant déjà 40 000 barils par jour, lance un appel d'offres pour un quatrième puits de développement, soutenant la demande de plates-formes auto-élévatrices et de services de cimentation. L'activité concentrée confère aux contractants spécialisés comme Transocean et Valaris un pouvoir de fixation des prix, avec des taux journaliers dépassant 400 000 USD, tandis que les entreprises axées sur le terrestre subissent une compression des marges. Le pivot vers les eaux profondes constitue donc un vecteur de croissance primaire pour le marché des services pétroliers en Afrique à moyen terme.

Reprise des Prix du Pétrole Stimulant les Dépenses d'Investissement des Compagnies Nationales et Internationales

Les prix du Brent au-dessus de 80 USD en 2025 ont restauré la viabilité économique des projets mis en attente lors du ralentissement de 2020. Sonatrach a alloué 50 milliards USD aux travaux en amont jusqu'en 2028, accordant à Schlumberger un contrat de services intégrés de cinq ans couvrant 12 concessions.[3]Schlumberger, "2025 Annual Report," slb.com La NNPC du Nigeria a obtenu 3 milliards USD de financement pour réhabiliter 21 champs marginaux, une initiative censée augmenter la production de 200 000 barils par jour d'ici 2027, élargissant ainsi les opportunités pour les appareils de workover et les unités de tubing enroulé. L'Angola a rouvert l'attribution de licences pour huit blocs offshore en 2024 ; les offres de TotalEnergies, Equinor et Chevron dépendent du maintien des prix au-dessus de 75 USD pour justifier des coûts initiaux élevés. Bien que la volatilité des prix demeure un risque, les contrats de services pluriannuels conclus durant le cycle haussier actuel offrent au marché des services pétroliers en Afrique un plancher de revenus à court terme.

Demande de Récupération Assistée des Hydrocarbures dans les Champs Terrestres Matures

Les champs sahariens et du delta du Niger vieux d'un demi-siècle entrent dans des phases tertiaires, nécessitant l'injection de polymères, l'injection de dioxyde de carbone et la stimulation thermique. Le projet pilote de récupération assistée par injection de CO₂ de Sonatrach à Hassi Messaoud injecte 500 000 tonnes par an pour porter le taux de récupération de 30 % à 42 %, débloquant potentiellement 2 milliards USD de commandes futures en équipements d'injection. Les opérateurs en coentreprise au Nigeria évaluent des schémas d'alternance eau-gaz, mais restent freinés par des conflits communautaires qui maintiennent la pénétration de la récupération assistée en dessous de 15 % des réserves exploitables. Baker Hughes a remporté un contrat de 180 millions USD pour un système de levage artificiel en Angola visant à prolonger neuf concessions d'une décennie. Les prix du brut soutenus et l'accès aisé au CO₂ à faible coût dictent l'économie des projets, positionnant l'Algérie et l'Angola à l'avant-garde de l'adoption de la récupération assistée au sein du marché des services pétroliers en Afrique.

Les Mandats de Contenu Local Stimulent les Entreprises de Services Locales

Les réglementations révisées exigent désormais jusqu'à 50 % de participation nationale pour le forage terrestre au Nigeria et 40 % de sous-traitance pour les travaux sous-marins en Angola. Oando Energy Services a remporté en 2025 un contrat de 450 millions USD sur trois ans pour fournir des fluides de forage et des équipements de tête de puits pour 40 puits, un record pour un contractant nigérian. Saipem a formé une coentreprise avec Sonasurf pour fabriquer des bobines de conduites flexibles à Luanda, répondant à la Directive Présidentielle 4/2024 de l'Angola tout en conservant le contrôle de l'ingénierie. La matrice de contenu local du Ghana a porté les dépenses de Tullow sur Jubilee à 62 % de contenu national en 2024, contre 48 % en 2020. Ces règles fragmentent la chaîne de valeur, réduisant les marges mixtes pour les intégrateurs mondiaux mais élargissant le marché adressable pour les entrants locaux, une dynamique qui maintiendra la compétitivité du marché des services pétroliers en Afrique.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Instabilité politique et risques sécuritaires | -1.3% | Nigeria, Libye, Mozambique | Court terme (≤ 2 ans) |

| Incertitude réglementaire et lenteur des attributions de licences | -0.7% | Angola, Nigeria, Libye | Moyen terme (2-4 ans) |

| Pression des investisseurs en faveur de la décarbonation | -1.1% | Nigeria, Angola | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.5% | Nigeria, Angola, Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité Politique et Risques Sécuritaires dans les Bassins Clés

Le sabotage des pipelines dans le delta du Niger au Nigeria ajoute entre 8 et 12 USD par baril aux coûts de levée, et Shell a cédé sa participation terrestre pour 2,4 milliards USD début 2025 pour éviter les conflits communautaires et les pénalités liées au torchage.[4]Financial Times Reporters, "Shell Sells Nigeria Onshore JV to Local Consortium," ft.com Les attaques des insurgés à Cabo Delgado ont totalisé 47 en 2024, et la reconstruction du projet GNL terrestre de TotalEnergies dépend d'un périmètre de sécurité encore fragile. Les factions rivales en Libye ont provoqué trois arrêts de production en 2024, poussant les foreurs à exiger des paiements anticipés ou des garanties souveraines. Ces primes de risque sécuritaire érodent les marges et orientent les capitaux vers des juridictions stables, modérant la trajectoire de revenus à court terme du marché des services pétroliers en Afrique.

La Pression des Investisseurs en Faveur de la Décarbonation Freine le Financement

Quatorze des vingt plus grandes banques de financement de projets restreignent désormais le financement des projets d'exploration à fort torchage. Le pipeline de brut d'Afrique de l'Est de TotalEnergies a subi un retard de financement de neuf mois en 2024 après une réaction négative des actionnaires, augmentant le coût moyen pondéré du capital du projet de 120 points de base. Les cessions nigérianes de Shell ont également été motivées par la surveillance des activistes concernant des coûts annuels de déversements dépassant 400 millions USD. En revanche, Eni a levé 4,7 milliards USD pour le deuxième train de Coral Sul en 2025, signalant l'appétit des investisseurs pour des actifs alignés sur le gaz et à faible empreinte carbone. Cette bifurcation crée un marché des services pétroliers en Afrique à deux vitesses, où l'exploration axée sur le pétrole fait face à un rationnement des capitaux tandis que les infrastructures gazières obtiennent des financements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Forage Ancre les Revenus, la Complétion est en Retrait

Le forage représentait 43,2 % de la part du marché des services pétroliers en Afrique en 2025, porté par des programmes multi-puits en eaux profondes en Angola et au Nigeria. Le segment devrait progresser à 6,8 % jusqu'en 2031, Sonatrach prévoyant de forer 120 puits d'exploration et d'évaluation et Azule Energy relançant les campagnes du Bloc 15/06. Les services de complétion ont capté environ 28 % des revenus mais accusent un retard de croissance car la fracturation hydraulique multi-étages reste limitée aux gisements de gaz de roche serrée en Algérie. Les services d'optimisation de la production tels que le levage artificiel gagnent du terrain : Baker Hughes a installé 34 % d'unités supplémentaires en Angola en 2025, illustrant la demande croissante d'outils de prolongation de durée de vie. Le décommissionnement, encore de niche, émerge comme un segment à haute marge après le contrat de 320 millions USD de Subsea 7 à Escravos, soulignant l'élargissement des opportunités au-delà du forage.

Bien que le forage conserve le leadership en volume, l'automatisation, le pilotage à distance et les appareils à double activité réduisent l'écart de coûts avec les services auxiliaires. À mesure que les contractants modernisent leurs flottes et intègrent des flux de travail numériques, les marges d'EBITDA du forage pourraient converger avec celles de la complétion d'ici la fin de la décennie, préservant la centralité du segment au sein du marché des services pétroliers en Afrique.

Par Localisation : L'Échelle Terrestre Rencontre la Dynamique Offshore

Les opérations terrestres ont généré 76,9 % de la taille du marché des services pétroliers en Afrique en 2025, ancrées par les géants sahariens d'Algérie et le delta du Niger au Nigeria. Les revenus offshore, bien que représentant seulement 23,1 %, progressent à un TCAC de 8,4 %, dépassant les 5,7 % du terrestre. Les campagnes en ultra-eaux profondes à plus de 2 000 m de profondeur nécessitent des navires de forage haute spécification comme le Deepwater Asgard de Transocean, livré en Angola dans le cadre d'un contrat de 540 millions USD. Le terrestre fait face à des vents contraires structurels — sécurité, appareils vieillissants et rendements contractuels plus faibles — mais reste indispensable pour les objectifs de production des compagnies nationales. La part de l'offshore devrait atteindre 28 % d'ici 2031, portée par les découvertes pré-sel et les raccordements de GNL flottant, mais les dépenses terrestres absolues continueront d'augmenter en ligne avec la poussée gazière de l'Algérie et la relance des champs marginaux au Nigeria.

Ces trajectoires de croissance divergentes signifient que les prestataires de services doivent équilibrer les flottes d'appareils terrestres pour le volume et les actifs en eaux profondes pour la marge. Les entreprises présentes dans les deux arènes seront les mieux positionnées pour capter la croissance mixte du marché des services pétroliers en Afrique.

Par Type de Puits : Dominance des Conventionnels, Potentiel Haussier des Non Conventionnels

Les puits conventionnels représentaient 73,5 % de la taille du marché des services pétroliers en Afrique en 2025, reflétant la qualité supérieure des réservoirs dans le delta du Niger et les bassins sahariens. L'activité non conventionnelle — gaz de roche serrée, schiste et méthane de houille — progresse à un TCAC de 7,9 % jusqu'en 2031 et est prête pour une nouvelle hausse à mesure que l'Algérie commercialise Timimoun et Ahnet. Le contrat de fracturation de 680 millions USD de Halliburton pour 42 puits horizontaux à Timimoun illustre le profil de demande émergent. La parité des coûts s'améliore ; le forage en plateforme et les fracturations en fermeture éclair ont réduit les dépenses par puits de 23 % entre 2023 et 2025. Néanmoins, les puits conventionnels restent moins coûteux et moins exigeants techniquement, assurant leur dominance numérique jusqu'en 2031. La composition par type de puits pourrait évoluer vers 68 % de conventionnels et 32 % de non conventionnels d'ici 2031, offrant une piste technologique plus large pour les flottes de pompage sous pression au sein du marché des services pétroliers en Afrique.

Analyse Géographique

L'Algérie a sécurisé 25,4 % des revenus du marché des services pétroliers en Afrique en 2025, portée par le budget amont de 12 milliards USD de Sonatrach et les attributions de projets intégrés à Schlumberger et Weatherford. Le Mozambique, la géographie à la croissance la plus rapide avec un TCAC de 9,5 %, bénéficie de l'expansion de Coral Sul et du redémarrage de Mozambique LNG, qui nécessitent ensemble 14 puits sous-marins, 180 km de conduites d'écoulement et deux unités FPSO. Le Nigeria, contribuant à hauteur de 22 %, est en retard sur la croissance continentale en raison des troubles dans le delta du Niger et des cessions d'actifs de Shell, bien que le programme de champs marginaux de la NNPC offre un potentiel haussier.

La part de 18 % de l'Angola repose sur les dépenses d'Azule Energy pour le Bloc 15/06 et le renouvellement des attributions de licences. L'Égypte représente 12 %, soutenue par les programmes Zohr d'Eni et West Nile Delta de BP qui maintiennent 32 appareils terrestres et six plates-formes auto-élévatrices actifs. Les complexes Jubilee et TEN du Ghana fournissent 5 % des revenus mais font face à une production plafonnante en l'absence de découvertes. La Libye fluctue entre 4 % et 6 %, selon la durabilité du cessez-le-feu, tandis que le Sénégal, le Gabon, la Guinée équatoriale et le Congo forment un groupe « reste de l'Afrique » de 8 % mis en lumière par le premier pétrole de Sangomar de Woodside à mi-2024.

L'Afrique du Nord offre de l'échelle mais souffre d'une inertie réglementaire ; l'Afrique de l'Ouest promet des travaux en eaux profondes à haute marge tempérés par les risques sécuritaires ; l'Afrique de l'Est mêle un potentiel gazier frontalier à des menaces insurgées. La diversification du portefeuille entre ces blocs aide les opérateurs à se couvrir contre la volatilité géopolitique, mais le centre de gravité se déplace vers l'Algérie et le Mozambique à mesure que la monétisation du gaz et l'alignement sur la transition énergétique reconfigurent les flux de capitaux dans le marché des services pétroliers en Afrique.

Paysage Concurrentiel

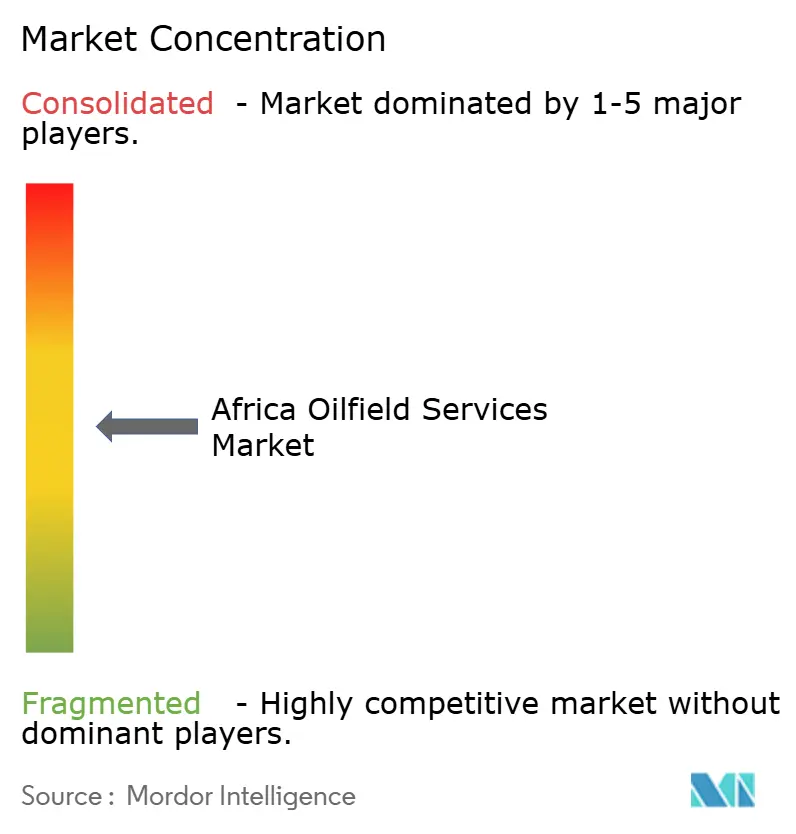

Le marché des services pétroliers en Afrique présente une concentration modérée : les cinq premiers acteurs ont représenté environ 48 % des revenus de 2025, menés par Schlumberger, Halliburton et Baker Hughes. Le contrat de 2,1 milliards USD sur cinq ans de Schlumberger avec Sonatrach souligne une stratégie de gestion de projets intégrés qui regroupe forage, diagraphie et stimulation sous des incitations à la performance. Halliburton et Baker Hughes se disputent un avantage technologique ; le système de forage directionnel rotatif iCruise de Halliburton et l'automatisation Leucipa de Baker Hughes réduisent chacun les temps non productifs jusqu'à 20 %. Weatherford, TechnipFMC et Subsea 7 complètent le premier rang, excellant dans les niches de diagraphie, sous-marine et de décommissionnement.

Les règles de contenu local permettent à des entrants locaux comme Seplat Energy et Oando Energy Services de s'intégrer verticalement et de sous-coter les multinationales jusqu'à 18 % dans les travaux terrestres. La coentreprise de conduites flexibles de Saipem avec Sonasurf et les projets de fabrication de TechnipFMC au Nigeria illustrent des modèles hybrides qui satisfont aux exigences de conformité sans abandonner le contrôle de l'ingénierie. Les opportunités inexploitées dans les puits de captage de carbone, le forage géothermique et le décommissionnement élargissent le champ concurrentiel, promettant de nouveaux bassins de revenus même si les marges traditionnelles se compriment.

À l'avenir, les intégrateurs multinationaux domineront les segments en eaux profondes et à haute technologie, tandis que les entreprises nationales s'approprieront des parts plus importantes des services terrestres, logistiques et à faible complexité. Il en résulte un marché des services pétroliers en Afrique à deux niveaux qui reste contestable, innovant et régionalement diversifié.

Leaders du Secteur des Services Pétroliers en Afrique

Schlumberger Limited

Weatherford International Plc

Baker Hughes Company

Halliburton Company

TechnipFMC plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Shell Nigeria Exploration and Production Company (SNEPCo) et Sunlink Energies ont confié à Halliburton un contrat de Services de Forage Intégrés. Ce contrat, situé dans le bloc OML 144 offshore Nigeria, voit Halliburton jouer un rôle central dans le développement du champ gazier HI, assurant un approvisionnement régulier en gaz d'alimentation pour l'installation Train 7 de Nigeria LNG.

- Novembre 2025 : Agiba Petroleum Company, sous l'égide du Ministère du Pétrole et des Ressources Minérales d'Égypte, a foré deux nouveaux puits de production de pétrole et de gaz dans le Désert occidental. Les efforts sont actuellement concentrés sur l'intégration de ces puits dans les installations de production existantes. Les puits nouvellement nommés, Dorra-36 et West Yasmine-3, ont livré des résultats préliminaires encourageants. Les tests de débit initiaux révèlent une production combinée d'environ 1 650 barils de pétrole brut et d'environ 19 millions de pieds cubes de gaz naturel par jour.

- Août 2025 : National Energy Services Reunited Corp. a obtenu plusieurs contrats de Services de Production en Algérie et en Libye, pour une valeur totale estimée dépassant 100 millions USD. D'une durée de trois à cinq ans, ces contrats couvrent des segments essentiels des Services de Production, notamment le tubing enroulé, les services d'azote et de pompage, la cimentation et la fracturation hydraulique.

Périmètre du Rapport sur le Marché des Services Pétroliers en Afrique

Les services pétroliers désignent l'ensemble des services qui soutiennent les processus d'extraction et de production de pétrole et de gaz, tant terrestres qu'offshore. Ces services comprennent le forage et l'évaluation des formations, la construction de puits et les services de complétion.

Le marché des services pétroliers en Afrique est segmenté par type de service, localisation, type de puits et géographie. Par type de service, le marché est segmenté en services de forage, services de complétion, services de production et d'intervention, et autres services. Par localisation, le marché est segmenté en terrestre et offshore. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Le rapport couvre également la taille du marché et les prévisions pour le marché des services pétroliers africains dans les principaux pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Services de Forage |

| Services de Complétion (Cimentation, Fracturation Hydraulique) |

| Services de Production et d'Intervention |

| Autres Services (navires de soutien offshore, sismique, décommissionnement, aviation) |

| Terrestre |

| Offshore |

| Conventionnel |

| Non Conventionnel |

| Nigeria |

| Angola |

| Algérie |

| Égypte |

| Libye |

| République du Congo |

| Ghana |

| Mozambique |

| Reste de l'Afrique |

| Par Type de Service | Services de Forage |

| Services de Complétion (Cimentation, Fracturation Hydraulique) | |

| Services de Production et d'Intervention | |

| Autres Services (navires de soutien offshore, sismique, décommissionnement, aviation) | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Géographie | Nigeria |

| Angola | |

| Algérie | |

| Égypte | |

| Libye | |

| République du Congo | |

| Ghana | |

| Mozambique | |

| Reste de l'Afrique |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des services pétroliers en Afrique ?

La taille du marché des services pétroliers en Afrique s'élevait à 8,38 milliards USD en 2026 et devrait atteindre 11,44 milliards USD d'ici 2031.

Quel segment génère les revenus les plus importants ?

Les services de forage dominent le tableau des revenus avec une part de marché de 43,2 % en 2025, portés par les campagnes en eaux profondes au Nigeria et en Angola.

Quel pays connaît la croissance la plus rapide en termes de demande de services ?

Le Mozambique affiche la croissance la plus élevée, progressant à un TCAC de 9,5 % grâce aux développements de Coral Sul et de Mozambique LNG.

Comment les règles de contenu local affectent-elles la concurrence ?

Des règles plus strictes au Nigeria et en Angola orientent les services à faible complexité vers les contractants locaux, abaissant les barrières à l'entrée tout en poussant les multinationales vers les travaux offshore à haute technologie.

Quelles tendances technologiques réduisent les coûts de forage ?

Les centres d'opérations à distance, les plateformes de jumeaux numériques et les systèmes de pilotage automatisé réduisent les temps non productifs jusqu'à 20 % et améliorent l'efficacité des appareils de forage.

Comment le risque politique influence-t-il les décisions d'investissement ?

Les problèmes sécuritaires dans le delta du Niger, à Cabo Delgado et en Libye alourdissent les coûts et l'incertitude, orientant les capitaux vers des bassins plus stables tels que l'Algérie et l'Égypte.

Dernière mise à jour de la page le: