Taille et Part du Marché des Services Pétroliers (OFS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 126.32 Milliards de dollars |

| Taille du Marché (2030) | 167.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Pétroliers (OFS) par Mordor Intelligence

La taille du Marché des Services Pétroliers est estimée à 126,32 milliards USD en 2025 et devrait atteindre 167,69 milliards USD d'ici 2030, à un CAGR de 5,83% durant la période de prévision (2025-2030).

Le secteur des services pétroliers connaît une transformation significative portée par les avancées technologiques et l'évolution des dynamiques de marché. Les entreprises se concentrent de plus en plus sur le développement et la mise en œuvre de technologies avancées pour optimiser les processus de production et réduire les coûts opérationnels. Ce changement est particulièrement visible dans l'adoption de solutions numériques, de l'automatisation et de l'intelligence artificielle dans divers segments de services. Le secteur a fait preuve d'une remarquable résilience face aux défis du marché, les principaux acteurs investissant dans la recherche et le développement pour améliorer l'efficacité des services et maintenir leurs avantages concurrentiels. Par exemple, en décembre 2023, ADNOC a annoncé des plans visant à accroître ses activités de forage conventionnel de 40% d'ici 2025, témoignant de l'engagement du secteur en faveur de l'expansion malgré les incertitudes du marché.

Le paysage de l'exploration et de la production continue d'évoluer, avec de nouvelles découvertes et des projets de développement qui façonnent les dynamiques du marché. Les activités d'exploration récentes ont donné des résultats prometteurs, notamment dans les secteurs offshore. En Norvège seulement, les nouvelles découvertes réalisées en 2023 présentent des estimations préliminaires de 77 millions de mètres cubes standard d'équivalents pétrole récupérables, répartis dans plusieurs régions dont la mer du Nord et la mer de Norvège. Cette tendance aux activités d'exploration fructueuses a encouragé une augmentation des investissements dans les services pétroliers, notamment dans les régions disposant de réserves prouvées et d'infrastructures établies.

Le secteur connaît un changement notable vers des opérations durables et efficaces, les entreprises investissant dans des technologies et des pratiques respectueuses de l'environnement. Cette transformation se manifeste dans le développement de nouvelles techniques de forage, de solutions de gestion des déchets et d'équipements économes en énergie. Les prestataires de services se concentrent de plus en plus sur l'offre de solutions intégrées combinant services traditionnels et considérations environnementales, répondant à la fois aux exigences opérationnelles et aux objectifs de durabilité. Les Émirats arabes unis illustrent cette tendance, avec un nombre de puits complétés atteignant 440 ces dernières années, tout en mettant simultanément en œuvre des technologies avancées pour des opérations plus durables.

Le marché est caractérisé par des collaborations stratégiques et des attributions de contrats qui remodèlent les modèles de prestation de services. Les grandes entreprises de services pétroliers forment des partenariats pour renforcer leurs capacités de service et leur portée sur le marché. Un exemple significatif est le contrat récemment attribué à Baker Hughes, Halliburton et Schlumberger d'une valeur de 455 millions USD pour des services de forage et de puits, soulignant les niveaux d'activité robustes du secteur. Ces collaborations stimulent non seulement l'innovation, mais créent également des modèles de prestation de services plus efficaces qui profitent à la fois aux prestataires de services et aux opérateurs. La tendance vers des offres de services intégrées est particulièrement marquée, les entreprises regroupant divers services pour fournir des solutions complètes aux opérateurs.

Tendances et Perspectives du Marché Mondial des Services Pétroliers (OFS)

Croissance de la Demande Mondiale en Pétrole et Gaz

La consommation énergétique mondiale croissante continue de stimuler une croissance substantielle de la demande en pétrole et en gaz, créant des opportunités significatives pour les prestataires de services pétroliers. Selon les statistiques de l'OPEP, la demande mondiale de pétrole brut a atteint environ 102,21 millions de barils par jour en 2023, affichant une augmentation notable par rapport aux 99,57 millions de barils en 2022. Cette demande croissante a exercé une pression considérable sur les compagnies pétrolières et gazières pour qu'elles augmentent leur capacité de production et leur efficacité, bénéficiant directement au secteur des services pétroliers. La croissance de la demande est particulièrement prononcée dans les économies en développement, l'Inde et la Chine devant contribuer à environ 50% de la demande mondiale de pétrole d'ici 2024.

La montée en flèche de la demande énergétique mondiale a conduit à une intensification des activités d'exploration et de production, nécessitant des services pétroliers complets tout au long de la chaîne de valeur. Cela est illustré par des développements récents dans le secteur, tels que Transocean obtenant de nouveaux contrats de prolongation pour ses appareils de forage à des tarifs journaliers améliorés, avec un appareil déployé en Inde dans le cadre d'un contrat avec Reliance Industries Limited voyant une augmentation de 330 000 USD à 348 000 USD par jour. De tels contrats démontrent la volonté du secteur d'investir dans des services pétroliers de qualité pour répondre à la demande de production croissante.

Transition vers l'Exploitation des Réserves Non Conventionnelles

Alors que les champs pétroliers et gaziers conventionnels montrent des signes de maturité, les compagnies opératrices orientent de plus en plus leur attention vers l'exploitation des réserves non conventionnelles, stimulant la demande de services de forage pétrolier spécialisés. Cette transition nécessite des technologies avancées et une expertise dans des domaines tels que le forage horizontal, la fracturation hydraulique et les techniques de récupération assistée du pétrole. Le développement des gisements de schiste et des réserves de pétrole de roche mère a créé un marché substantiel pour les services de forage et de complétion spécialisés, notamment dans les régions disposant de ressources non conventionnelles importantes.

L'engagement du secteur envers le développement des ressources non conventionnelles se reflète dans les investissements continus dans la technologie et les infrastructures. Les prestataires de services répondent en élargissant leurs capacités dans des domaines tels que le forage directionnel, les services de mesure en cours de forage (MWD) et les services de diagraphie en cours de forage (LWD). Cette tendance est particulièrement évidente dans les régions disposant de ressources de schiste importantes, où les opérateurs ont besoin de solutions sophistiquées de construction et de complétion de puits pour optimiser la production à partir de ces formations complexes.

Expansion des Activités de Forage Offshore

Le secteur du forage offshore connaît une croissance significative, portée par les avancées technologiques et la nécessité d'accéder aux réserves en eaux profondes. Cette expansion est illustrée par des mouvements stratégiques dans le secteur, tels que l'acquisition d'Aquadrill LLC par Seadrill Limited en avril 2023, une transaction entièrement en actions d'une valeur de 958 millions USD qui a créé une flotte à haute spécification comprenant 12 unités flottantes, trois appareils pour environnements difficiles, quatre jack-ups pour environnements calmes et trois appareils à assistance de tender. De telles activités de consolidation témoignent de l'engagement du secteur à développer des capacités de forage offshore robustes pour répondre à la demande croissante.

L'élan dans les activités offshore est davantage mis en évidence par les plans d'expansion des principaux prestataires de services. Par exemple, la qualification d'ADNOC Drilling pour soumissionner des contrats de fourniture d'appareils à Oman et sa recherche d'approbations pour participer à des appels d'offres en Arabie saoudite et au Koweït démontrent la demande régionale croissante pour les services offshore. Le plan stratégique de la société visant à disposer d'une capacité d'appareils suffisante pour un déploiement en dehors des Émirats arabes unis d'ici fin 2024 indique une forte confiance du secteur dans le potentiel de croissance du secteur offshore.

Investissement dans le Développement des Champs Matures

La nécessité de maximiser la récupération à partir des champs existants a conduit à une augmentation des investissements dans le développement des champs matures et les techniques de récupération assistée du pétrole (EOR). Les compagnies opératrices se concentrent sur l'amélioration de l'efficacité de la production et la prolongation de la durée de vie des champs matures grâce à des services avancés d'intervention sur puits et de workover. Cette tendance a créé des opportunités significatives pour les compagnies de services pétroliers spécialisées dans l'optimisation de la production, la maintenance des puits et les services de gestion des réservoirs.

L'engagement du secteur envers le développement des champs matures est démontré par l'adoption de technologies avancées et d'approches de services intégrées. Les prestataires de services élargissent leurs capacités dans des domaines tels que les systèmes de levage artificiel, les services d'intégrité des puits et les solutions de surveillance de la production. Cette focalisation sur l'optimisation des champs matures nécessite une gamme complète de services, allant des opérations d'intervention sur puits et de workover aux solutions avancées de caractérisation et de surveillance des réservoirs, stimulant une demande soutenue pour les services pétroliers et gaziers tout au long du cycle de vie des actifs.

Analyse des Segments

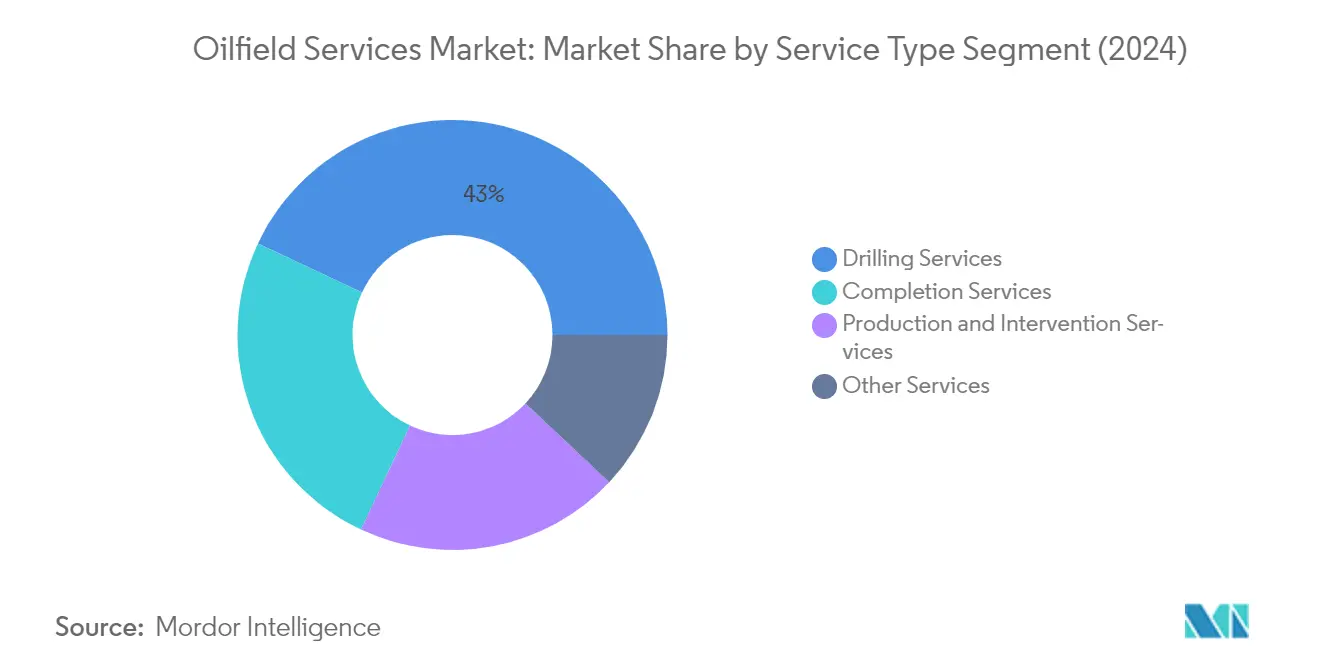

Segment des Services de Forage sur le Marché des Services Pétroliers

Le segment des services de forage pétrolier domine le marché mondial des services pétroliers, représentant environ 43% de la part de marché totale en 2024. Ce segment englobe à la fois le forage contractuel offshore et d'autres services de forage, le forage contractuel offshore contribuant de manière significative au chiffre d'affaires global. La domination du segment est principalement portée par l'intensification des activités d'exploration en eaux profondes et ultra-profondes, notamment dans des régions comme le Brésil, le Golfe du Mexique et l'Afrique de l'Ouest. La demande croissante de technologies de forage avancées, notamment le forage directionnel et les services de mesure en cours de forage (MWD), renforce davantage la position de ce segment sur le marché. De plus, le redressement des prix du pétrole au-dessus de 45 USD par baril a conduit à une augmentation des contrats et des activités de forage, notamment dans les champs matures nécessitant des solutions de forage avancées.

Segment des Services de Complétion sur le Marché des Services Pétroliers

Le segment des services de complétion devrait connaître la croissance la plus rapide durant la période de prévision 2024-2029, porté par le développement croissant des ressources non conventionnelles et le besoin grandissant de services de fracturation hydraulique. Cette croissance est particulièrement évidente dans les régions disposant de ressources de schiste importantes, telles que l'Amérique du Nord et la Chine. L'expansion du segment est en outre soutenue par les avancées technologiques dans les techniques de complétion, notamment la fracturation multi-étages et les systèmes de complétion intelligents. L'accent croissant mis sur l'optimisation des puits et les méthodes de récupération améliorée a conduit à une demande accrue pour les services de cimentation et d'autres solutions de complétion. De plus, les opérateurs investissent de plus en plus dans des technologies de complétion avancées pour améliorer la productivité des puits et réduire les coûts opérationnels globaux.

Segments Restants dans la Segmentation par Type de Service

Le segment des services de production et d'intervention, ainsi que les autres services, jouent un rôle crucial dans le secteur des services pétroliers. Les services de production englobent diverses activités critiques, notamment les services de diagraphie, les services de puits et la surveillance de la production, qui sont essentiels pour maintenir des performances optimales des puits tout au long de leur cycle de vie. Les services d'intervention se concentrent sur les activités de workover et de maintenance des puits, devenant de plus en plus importants à mesure que les champs pétroliers mondiaux arrivent à maturité. Les autres services, notamment les services sismiques et les navires de soutien offshore, fournissent un soutien vital aux activités d'exploration et de production. Ces segments sont particulièrement importants dans les champs matures où l'optimisation de la production et la maintenance sont des priorités clés pour les opérateurs cherchant à maximiser les taux de récupération et à prolonger la durée de vie des champs.

Analyse des Segments : Lieu de Déploiement

Segment Terrestre sur le Marché des Services Pétroliers

Le segment terrestre continue de dominer le marché mondial des services pétroliers, représentant environ 60% de la part de marché totale en 2024. Cette domination est principalement attribuée aux coûts opérationnels plus faibles et à l'accessibilité plus aisée par rapport aux opérations offshore. La solidité du segment est en outre renforcée par les investissements croissants dans les segments conventionnels terrestres et de pétrole et gaz de schiste, notamment de la part des Compagnies Pétrolières Nationales (NOC). Le segment terrestre bénéficie du développement des champs matures et de l'accent croissant mis sur les ressources non conventionnelles, notamment dans des régions comme l'Amérique du Nord et le Moyen-Orient. La position du segment sur le marché est soutenue par les avancées technologiques dans les technologies de forage et de complétion, qui ont rendu les opérations terrestres plus efficaces et rentables. De plus, la présence de vastes ressources de schiste et le développement continu de nouveaux champs terrestres dans les marchés clés contribuent à la position de leader du segment sur le marché.

Segment Offshore sur le Marché des Services Pétroliers

Le segment offshore émerge comme le segment à la croissance la plus rapide sur le marché des services pétroliers et gaziers pour la période 2024-2029. Cette croissance est portée par l'intensification des activités d'exploration en eaux profondes et ultra-profondes, notamment dans des régions comme le Brésil, le Golfe du Mexique et l'Afrique de l'Ouest. Le segment connaît une expansion rapide grâce aux avancées technologiques dans les capacités de forage offshore et à la découverte de réserves importantes dans des zones en eaux profondes. Le développement de nouveaux champs offshore, notamment dans des régions comme le Moyen-Orient et l'Asie-Pacifique, contribue à cette dynamique de croissance. Les techniques de récupération améliorée et les technologies de forage offshore perfectionnées rendent viables des projets offshore auparavant non économiques. Le segment bénéficie également d'investissements accrus dans les infrastructures offshore et du développement de nouveaux blocs d'exploration offshore par les grandes compagnies pétrolières et gazières.

Analyse Géographique

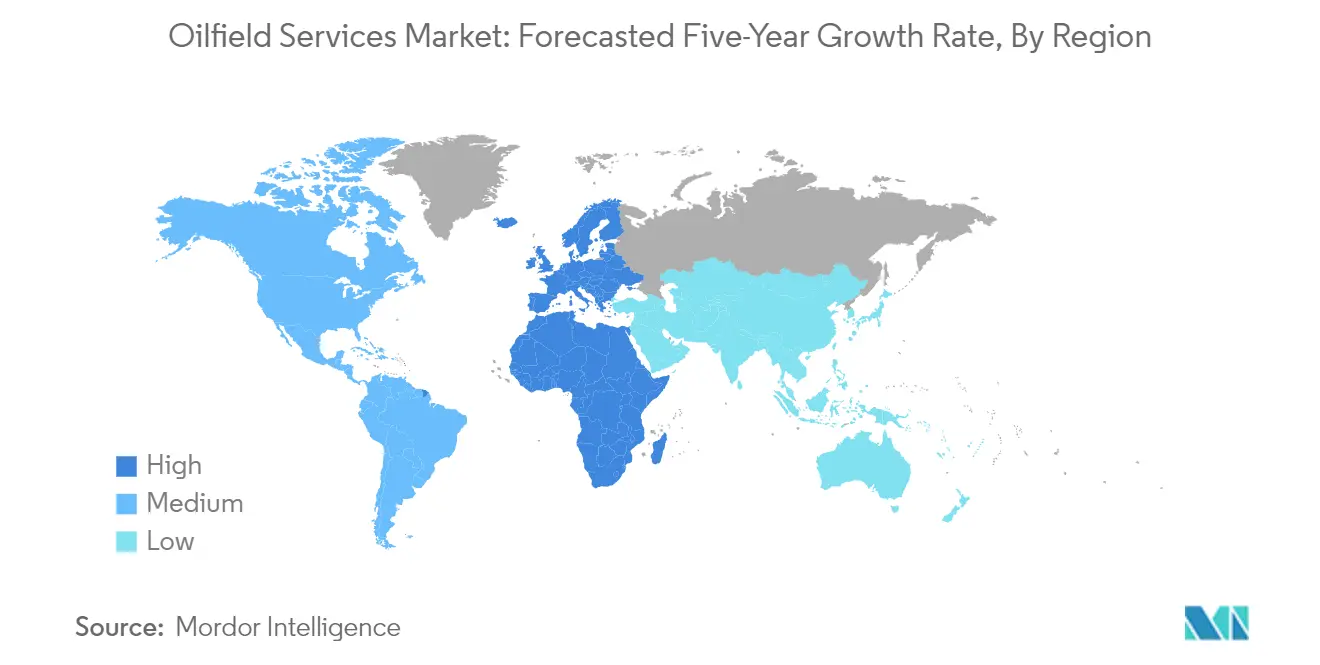

Marché des Services Pétroliers en Amérique du Nord

L'Amérique du Nord continue de dominer le marché mondial des services pétroliers, représentant environ 42% de la part de marché totale en 2024. La prééminence de la région est principalement portée par ses vastes opérations de schiste et les avancées technologiques dans les services de forage et de complétion. Les États-Unis mènent le marché régional avec leurs formations de schiste prolifiques, notamment dans le Bassin Permien, Eagle Ford et les régions de Bakken. Le marché bénéficie d'infrastructures bien établies, de la présence de grandes compagnies pétrolières et d'innovations technologiques continues dans les techniques de fracturation hydraulique et de forage horizontal. Les technologies numériques avancées et les solutions d'automatisation sont de plus en plus adoptées dans les opérations pétrolières de la région, améliorant l'efficacité opérationnelle et la rentabilité. Le marché de la région est caractérisé par un fort accent sur l'efficacité opérationnelle, la conformité environnementale et l'intégration de pratiques durables dans les opérations pétrolières. La présence de grandes entreprises du marché des services pétroliers et de leurs installations de fabrication dans la région contribue à des prix compétitifs et à une expertise technique facilement disponible.

Marché des Services Pétroliers en Europe

Le marché européen des services pétroliers a fait preuve de résilience avec un taux de croissance modeste d'environ 2% durant la période 2019-2024. Le marché est principalement porté par les activités dans la région de la mer du Nord, la Norvège et le Royaume-Uni étant les principaux contributeurs. Le marché de la région est caractérisé par un fort accent sur l'innovation technologique, notamment dans les technologies de forage offshore et les opérations sous-marines. Les opérateurs européens mettent de plus en plus l'accent sur la durabilité environnementale et la réduction de l'empreinte carbone dans leurs opérations, conduisant à l'adoption de technologies plus propres et de processus plus efficaces. Le marché bénéficie de cadres réglementaires bien établis et d'un fort soutien gouvernemental aux initiatives de sécurité énergétique. L'optimisation des champs matures et les techniques de récupération assistée du pétrole jouent un rôle crucial dans le maintien des niveaux de production dans les champs vieillissants de la région. L'engagement de la région envers la transition énergétique façonne l'évolution des services pétroliers, avec une intégration croissante des solutions d'énergie renouvelable dans les opérations offshore.

Marché des Services Pétroliers en Asie-Pacifique

Le marché des services pétroliers en Asie-Pacifique devrait croître à un taux de croissance annuel composé d'environ 4% durant la période 2024-2029. La région représente un marché dynamique caractérisé par des environnements opérationnels diversifiés allant des champs terrestres matures aux développements en eaux profondes. La Chine mène le marché régional avec ses ambitieux objectifs de production nationale et ses avancées technologiques dans les services pétroliers. Le marché connaît une augmentation des investissements dans les activités d'exploration et de production, notamment dans les zones offshore. La transformation numérique et l'adoption de technologies avancées remodèlent les pratiques opérationnelles dans toute la région. Les prestataires de services locaux élargissent leurs capacités et leur présence sur le marché, créant un paysage concurrentiel plus dynamique. La demande énergétique croissante de la région et l'accent mis sur la sécurité énergétique continuent de stimuler les investissements dans les activités d'exploration et de production de pétrole et de gaz. Les considérations environnementales et la conformité réglementaire deviennent des facteurs de plus en plus importants dans la prestation de services et l'adoption de technologies.

Marché des Services Pétroliers en Amérique du Sud

Le marché des services pétroliers en Amérique du Sud connaît une transformation significative portée par les développements dans les champs pré-sel du Brésil et la formation de schiste Vaca Muerta en Argentine. Le marché de la région est caractérisé par un mélange d'optimisation des champs matures et de développements de nouveaux champs, notamment dans les zones offshore. Le Brésil mène le marché régional avec ses vastes opérations en eaux profondes et ultra-profondes, tandis que l'Argentine se concentre sur le développement de ses ressources non conventionnelles. Le marché connaît une adoption croissante de technologies avancées pour améliorer l'efficacité opérationnelle et réduire les coûts. Les exigences en matière de contenu local et les cadres réglementaires influencent significativement les dynamiques du marché et les modèles de prestation de services. Les prestataires de services de la région se concentrent de plus en plus sur des offres de services intégrées et des solutions technologiques pour relever des défis opérationnels complexes. Les considérations environnementales et les pratiques durables deviennent de plus en plus importantes dans la prestation de services et l'exécution des projets.

Marché des Services Pétroliers au Moyen-Orient et en Afrique

Le marché des services pétroliers au Moyen-Orient et en Afrique maintient son importance stratégique dans le secteur mondial du pétrole et du gaz, porté par les vastes réserves d'hydrocarbures de la région et les activités continues de développement des champs. L'Arabie saoudite, les Émirats arabes unis et le Koweït mènent le marché avec leurs ambitieux objectifs de production et leurs programmes de développement des champs. La région connaît un accent accru sur l'adoption de technologies et les améliorations de l'efficacité opérationnelle dans son secteur des services pétroliers. Les exigences en matière de contenu local et les programmes de nationalisation remodèlent le paysage concurrentiel et les modèles de prestation de services. Le marché est caractérisé par un mélange d'optimisation des champs conventionnels et de développements de nouveaux champs, notamment dans les zones offshore. Les initiatives de transformation numérique prennent de l'élan dans les opérations pétrolières de la région. Les prestataires de services de la région se concentrent de plus en plus sur le développement des capacités locales et de l'expertise technologique pour répondre aux demandes évolutives du marché.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Services Pétroliers

Le marché des compagnies de services pétroliers est caractérisé par des avancées technologiques continues et des partenariats stratégiques entre les principaux acteurs. Les entreprises se concentrent de plus en plus sur le développement de solutions innovantes telles que la technologie automatisée de contrôle des puits, les plateformes numériques pour la gestion des réservoirs et les technologies de forage avancées pour optimiser les opérations et réduire les coûts. On observe une tendance notable vers l'intégration des capacités d'intelligence artificielle et d'apprentissage automatique dans les offres de services, notamment dans des domaines tels que les tests de puits et les opérations de forage. Les collaborations stratégiques et les coentreprises sont devenues monnaie courante, notamment dans les régions en développement, les entreprises cherchant à élargir leur empreinte géographique et leurs capacités de service. Le secteur a connu des investissements significatifs dans la recherche et le développement, notamment dans des domaines tels que la fracturation électrique, les trépans avancés et la numérisation des opérations pétrolières, démontrant l'engagement du secteur envers l'évolution technologique et l'efficacité opérationnelle.

Marché Fragmenté avec de Forts Acteurs Régionaux

Le secteur des services pétroliers présente une structure modérément fragmentée avec un mélange de conglomérats mondiaux et de spécialistes régionaux. Les grands acteurs internationaux comme Schlumberger, Halliburton et Baker Hughes dominent le marché grâce à leurs portefeuilles de services complets et leur présence mondiale, tandis que les acteurs régionaux maintiennent de fortes positions dans des marchés géographiques spécifiques ou des segments de services spécialisés. Le marché a connu une consolidation significative par le biais de fusions et acquisitions, notamment parmi les grands acteurs cherchant à élargir leurs capacités technologiques et leur portée géographique. La formation d'alliances stratégiques et de coentreprises est devenue de plus en plus courante, notamment dans les marchés émergents où l'expertise locale et les relations sont cruciales pour l'entrée et l'expansion sur le marché.

Le paysage du secteur est caractérisé par des niveaux d'intégration variables, certaines entreprises se concentrant sur des services spécialisés tandis que d'autres proposent des solutions de bout en bout. La consolidation du marché a été portée par la nécessité de réaliser des économies d'échelle, d'améliorer les capacités technologiques et de renforcer la position sur le marché dans les régions clés. La tendance aux partenariats entre acteurs internationaux et locaux s'est accentuée, notamment dans les régions avec de fortes compagnies pétrolières nationales et des exigences en matière de contenu local. Cela a conduit à une structure de marché dynamique où le succès dépend à la fois de la portée mondiale et de la compréhension du marché local.

L'Innovation et l'Adaptabilité Stimulent le Succès sur le Marché

Le succès sur le marché mondial des services pétroliers dépend de plus en plus de la capacité des entreprises à innover et à s'adapter à l'évolution des conditions du marché. Les acteurs établis se concentrent sur le développement d'offres de services intégrées, l'investissement dans les technologies numériques et l'optimisation de leur efficacité opérationnelle pour maintenir leur position sur le marché. La capacité à fournir des solutions rentables tout en maintenant la qualité des services est devenue cruciale, notamment dans les marchés sensibles aux prix. Les entreprises mettent également l'accent sur le développement de technologies et de pratiques durables sur le plan environnemental, reconnaissant l'importance croissante des considérations environnementales dans la prise de décision des clients. L'établissement de relations solides avec les compagnies pétrolières nationales et le maintien d'une présence locale robuste dans les marchés clés sont devenus essentiels pour le succès à long terme.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et la focalisation sur des segments de marché de niche ou des régions géographiques spécifiques où ils peuvent développer des avantages concurrentiels. Le développement de solutions technologiques spécialisées et la capacité à offrir des services flexibles et personnalisés sont des facteurs de différenciation clés. Les entreprises doivent également naviguer dans des environnements réglementaires complexes et maintenir des normes de sécurité élevées tout en gérant efficacement les coûts. L'accent croissant mis sur la numérisation et l'automatisation offre des opportunités aux compagnies de services pétroliers axées sur la technologie pour gagner des parts de marché, tandis que les partenariats avec des acteurs établis peuvent fournir un accès à des opportunités de marché plus larges et à des ressources. La capacité à s'adapter aux conditions cycliques du marché et à maintenir la stabilité financière durant les périodes de ralentissement reste cruciale pour le succès à long terme dans le secteur.

Leaders du Secteur des Services Pétroliers (OFS)

Weatherford International Plc

Schlumberger Limited

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2023 : SLB a signé un accord de technologie souterraine avec INEOS Energy, la division énergie d'INEOS, une entreprise mondiale de chimie et de fabrication. INEOS Energy s'associera au Centre de Performance de SLB à Aberdeen pour collaborer et innover dans les technologies souterraines, notamment les capacités d'intelligence artificielle, afin de stimuler les performances opérationnelles pour une croissance continue, de nouvelles acquisitions et le captage et stockage du carbone (CSC).

- Avril 2023 : QatarEnergy, anciennement Qatar Petroleum, une compagnie pétrolière d'État du Qatar, a conclu un accord avec Shell PLC pour acquérir une participation opérationnelle de 40% dans le bloc C-10 situé au large de la Mauritanie. Shell PLC et QatarEnergy ont décidé d'explorer le bloc C-10, qui se trouve à environ 50 kilomètres des côtes de la Mauritanie, en Afrique.

Périmètre du Rapport sur le Marché Mondial des Services Pétroliers (OFS)

Les services pétroliers (OFS) désignent l'ensemble des services qui soutiennent les processus d'extraction et de production de pétrole et de gaz terrestres et offshore. Ils comprennent l'évaluation du forage et des formations, la construction de puits et les services de complétion.

Le marché des services pétroliers est segmenté par type de service, lieu de déploiement et géographie. Le marché est segmenté par type de service en forage, complétion, production et autres services. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché des services pétroliers dans les principales régions. Les tailles de marché et les prévisions pour chaque segment sont basées sur le chiffre d'affaires (USD).

| Services de Forage |

| Services de Complétion |

| Services de Production et d'Intervention |

| Autres Services |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Espagne | |

| Pays Nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Service | Services de Forage | |

| Services de Complétion | ||

| Services de Production et d'Intervention | ||

| Autres Services | ||

| Lieu de Déploiement | Terrestre | |

| Offshore | ||

| Géographie (Analyse du Marché Régional {Taille du Marché et Prévisions de la Demande jusqu'en 2028 (pour les régions uniquement)}) | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Pays Nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Services Pétroliers ?

La taille du Marché des Services Pétroliers devrait atteindre 126,32 milliards USD en 2025 et croître à un CAGR de 5,83% pour atteindre 167,69 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Services Pétroliers ?

En 2025, la taille du Marché des Services Pétroliers devrait atteindre 126,32 milliards USD.

Quels sont les principaux acteurs du Marché des Services Pétroliers ?

Weatherford International Plc, Schlumberger Limited, Halliburton Company, Baker Hughes Company et China Oilfield Services Limited sont les principales entreprises opérant sur le Marché des Services Pétroliers.

Quelle est la région à la croissance la plus rapide sur le Marché des Services Pétroliers ?

L'Europe devrait afficher le CAGR le plus élevé durant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Services Pétroliers ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Services Pétroliers.

Quelles années couvre ce rapport sur le Marché des Services Pétroliers et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Services Pétroliers était estimée à 118,96 milliards USD. Le rapport couvre la taille historique du Marché des Services Pétroliers pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Services Pétroliers pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: