Taille et part du marché de l'énergie solaire hors réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 14.68 gigawatt |

| Volume du Marché (2031) | 40.02 gigawatt |

| Taux de croissance (2026 - 2031) | 22.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire hors réseau par Mordor Intelligence

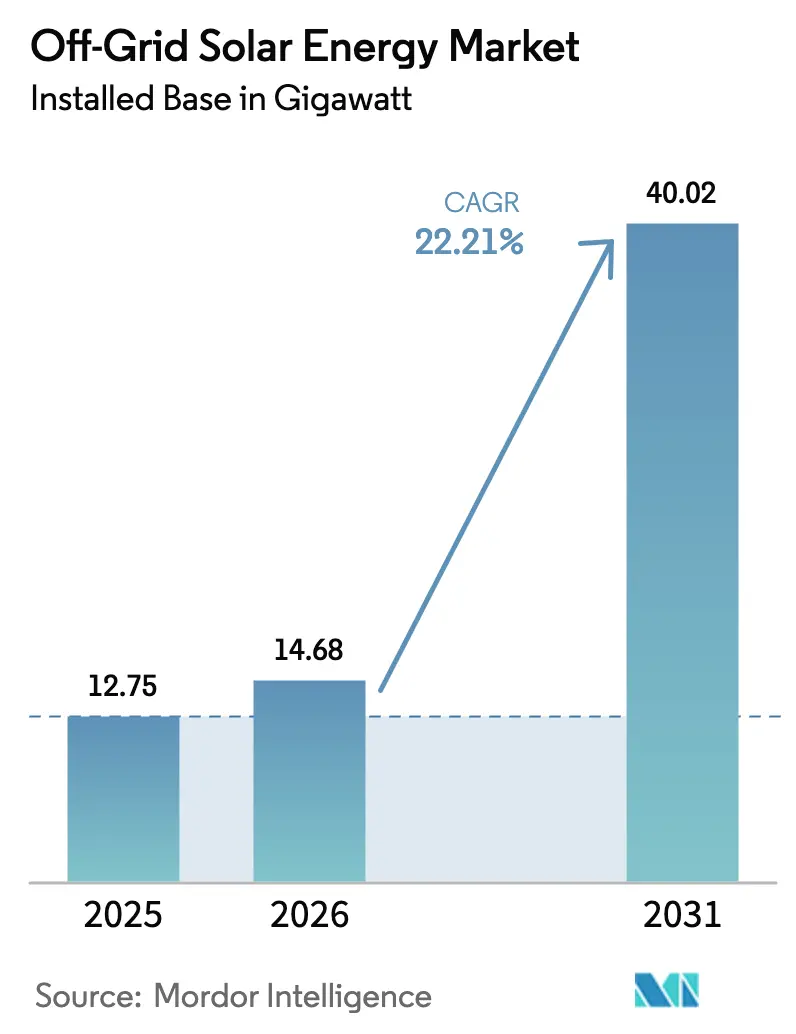

La taille du marché de l'énergie solaire hors réseau en termes de base installée devrait passer de 12,75 gigawatts en 2025 à 14,68 gigawatts en 2026 et atteindre 40,02 gigawatts d'ici 2031 à un TCAC de 22,21 % sur la période 2026-2031.

Trois évolutions structurelles sous-tendent cette courbe ascendante : les batteries lithium-ion ont atteint en moyenne 108 USD par kWh en 2025 après une baisse annuelle de 8 %, les systèmes de stockage stationnaire ont atteint 70 USD par kWh, et les modules tandem pérovskite-silicium sont entrés en production pilote à une efficacité de 27,3 %.[1]Lily Ritchie, "Les prix des batteries tombent à 108 USD/kWh," BloombergNEF, about.bnef.com Le financement du développement amplifie ces avancées technologiques. Mission 300 a engagé 17 nations africaines à électrifier 300 millions de personnes d'ici 2030, en regroupant des appels d'offres de mini-réseaux qui réduisent le risque pour les capitaux privés.[2]Personnel de la Banque mondiale, "Pacte Mission 300," Banque mondiale, worldbank.org Parallèlement, la suppression par Pékin en avril 2026 du remboursement de la TVA à l'exportation de 9 % et les prix record de l'argent ont réduit les marges sur les modules, signalant que la déflation historique des prix pourrait s'atténuer juste au moment où les volumes de PV augmentent.[3]Max Hall, "La Chine met fin au remboursement à l'exportation de 9 %," PV Magazine, pv-magazine.com Du côté de la demande, les opérateurs de télécommunications remplaçant les groupes électrogènes diesel sur plus de 50 000 sites de tours en Afrique subsaharienne et en Asie du Sud illustrent la manière dont les utilisateurs commerciaux stimulent des solutions d'autonomie de plusieurs jours qui auraient été non rentables il y a seulement trois ans.

Principaux enseignements du rapport

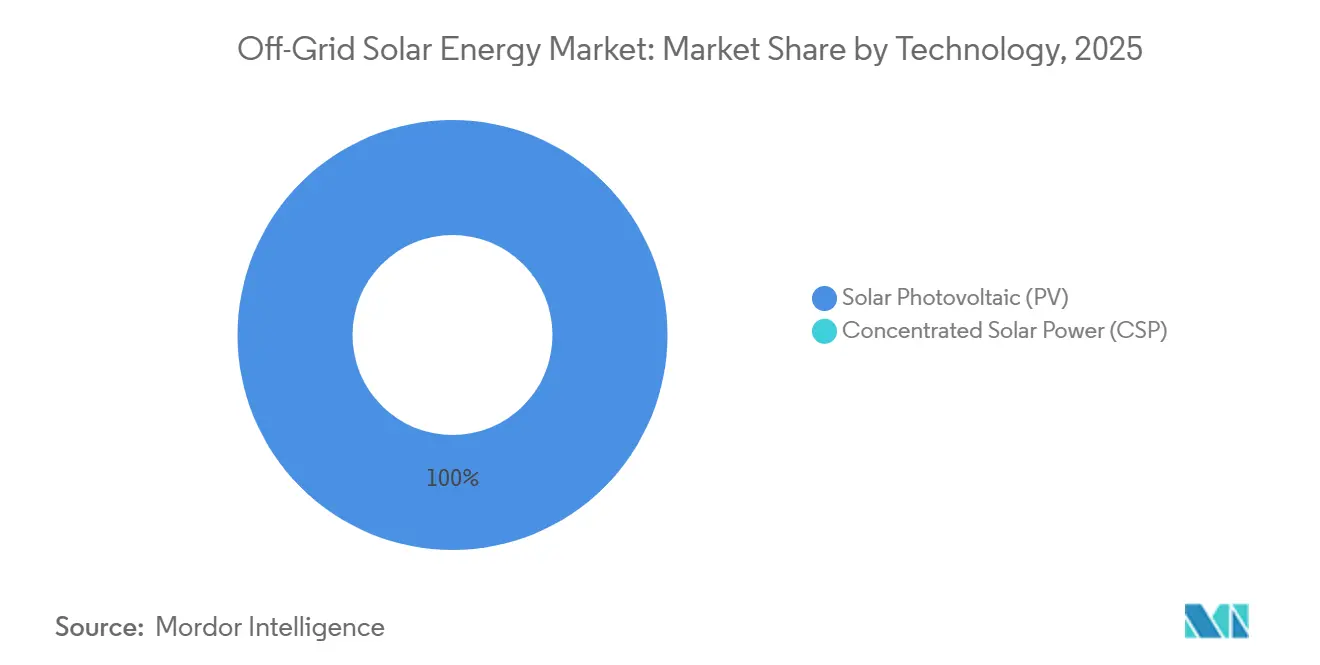

- Par technologie, le photovoltaïque solaire a conservé 100 % de la part de capacité installée en 2025 et devrait évoluer en parallèle avec le TCAC global de 22,21 %.

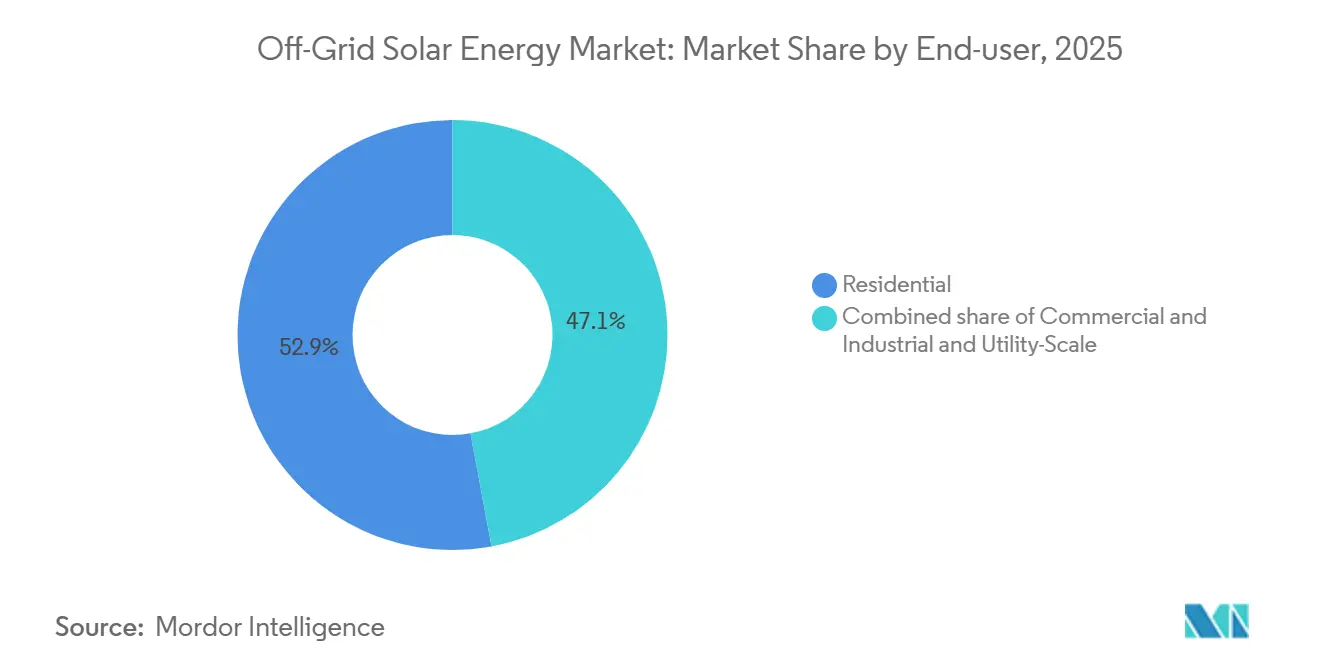

- Par utilisateur final, les systèmes résidentiels ont dominé avec 52,9 % de la part du marché de l'énergie solaire hors réseau en 2025. Les installations commerciales et industrielles devraient se développer à un TCAC de 26,8 % jusqu'en 2031, le plus rapide parmi tous les utilisateurs finaux.

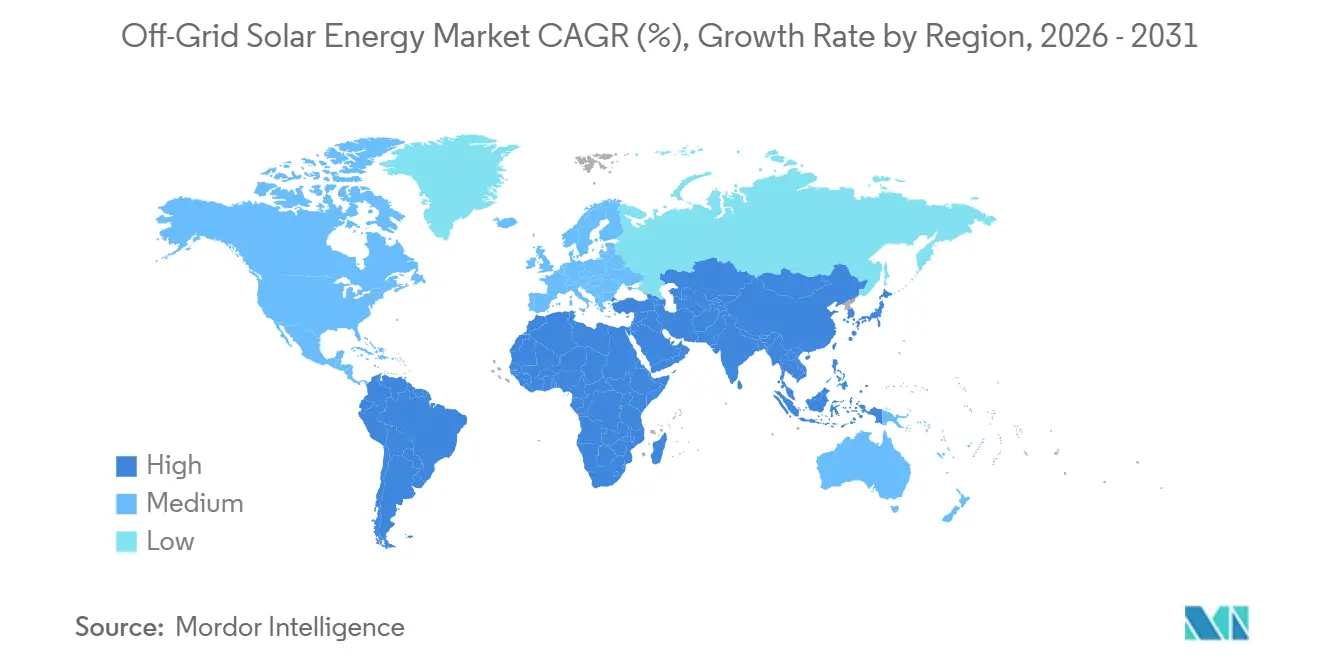

- Par géographie, l'Asie-Pacifique a représenté 59,87 % de la capacité en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher un TCAC de 26,3 % jusqu'en 2031.

- Trina Solar a capturé 30 % des expéditions incrémentielles de modules bifaciaux en 2024, la plus grande part spécifique à une technologie rapportée parmi les quatre principaux fabricants chinois.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'énergie solaire hors réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des modules PV et gains d'efficacité | 5.20% | Mondial, avec leadership tarifaire en Chine | Moyen terme (2-4 ans) |

| Objectifs croissants d'électrification rurale | 6.80% | Afrique subsaharienne, Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Courbe de baisse des coûts des batteries Li-ion | 4.50% | Mondial, prix les plus bas en Chine | Court terme (≤ 2 ans) |

| L'intégration des technologies financières de paiement progressif améliore l'accessibilité financière | 3.10% | Afrique de l'Est et de l'Ouest, Asie du Sud | Moyen terme (2-4 ans) |

| La dette liée aux critères ESG réduit le coût du capital | 2.30% | Fonds mondiaux soutenus par les institutions de financement du développement | Long terme (≥ 4 ans) |

| Regroupement des appels d'offres de mini-réseaux des services publics | 1.80% | Nigéria, Inde, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des modules PV et gains d'efficacité

L'excédent d'offre de polysilicium a maintenu les prix des modules FOB en Chine près de 0,12 USD par watt au premier semestre 2026, mais les coûts se sont stabilisés lorsque le remboursement de la TVA à l'exportation de 9 % a pris fin, et les prix élevés de l'argent ont ajouté 3 à 4 % aux intrants cellulaires PV. L'innovation tandem compense en partie ces vents contraires : Oxford PV a lancé des modules à 27,3 % en mai 2024 et vise une capacité de 7,5 GW d'ici 2029, tandis que le record en laboratoire de LONGi a atteint 33,9 % en avril 2024.[4]Frank Hoxey, "Oxford PV lance une ligne de modules à 27,3 %," Oxford PV, oxfordpv.com Les modules commerciaux dépassant 26 % d'efficacité pourraient entrer sur le marché de l'énergie solaire hors réseau d'ici 2027 et réduire les dépenses d'équilibre du système jusqu'à 20 %. Les conceptions bifaciales telles que le Hi-MO 9 de LONGi garantissent déjà un rendement supplémentaire de 5 à 30 % sur les sites à haute albédo, et le tellurure de cadmium en couche mince reste une niche car la rareté du tellure plafonne la production mondiale en dessous de 10 GW. Cependant, la durabilité de la pérovskite et sa teneur en plomb restent des problèmes non résolus, avec de possibles modifications des règles IEC 61215 créant un délai de certification de 12 à 18 mois.

Objectifs croissants d'électrification rurale

Mission 300 a mobilisé 1,85 milliard USD pour le seul programme DARES du Nigéria, regroupant 1 350 mini-réseaux pour desservir 17,5 millions de personnes. L'initiative PM-KUSUM de l'Inde a fixé un objectif de 30,8 GW mais n'avait atteint que 2,8 GW à mi-2024, car les co-paiements des agriculteurs de 40 à 50 % ont freiné l'adoption dans les États à faible crédit. L'Alliance solaire internationale calcule que 59 % des 396 millions de personnes non électrifiées sont mieux desservies par des mini-réseaux, mais le déficit de financement est quarante-neuf fois supérieur aux flux de capitaux actuels. Les 2 500 villages non électrifiés d'Indonésie illustrent le risque du dernier kilomètre : le plafond tarifaire de PLN à 0,15 USD par kWh fait chuter les TRI en dessous de 8 %, décourageant les soumissionnaires privés sans soutien souverain.

Courbe de baisse des coûts des batteries Li-ion

Les prix moyens des batteries ont chuté à 108 USD par kWh en 2025, et les systèmes LFP stationnaires sont tombés à 70 USD par kWh, réduisant un ensemble de 10 kWh à trois jours d'autonomie à 700 USD pour les seules cellules. Les batteries domestiques chinoises se sont négociées à 84 USD par kWh, soit 44 à 56 % en dessous des équivalents nord-américains et européens, accentuant l'asymétrie des coûts régionaux. La ligne de Lathrop de Tesla a atteint 40 GWh, mais son Powerwall 3 cible les foyers connectés au réseau, laissant la demande de systèmes solaires domestiques de moins de 5 kWh aux fabricants chinois. Le lancement par CATL de la batterie sodium-ion à 60 USD par kWh élargit les chimies disponibles pour les mini-réseaux où la densité énergétique est secondaire.

L'intégration des technologies financières de paiement progressif améliore l'accessibilité financière

Les écosystèmes de monnaie mobile ont financé 50 millions de personnes d'ici 2025, mais les taux de défaut ont grimpé de 18 % en 2021 à 30 % en 2023 en raison de revenus irréguliers et de conditions mal comprises. M-KOPA a accordé 1,6 milliard USD de crédit à 4,8 millions de Kényans, tandis que d.light a titrisé 842 millions USD sur cinq tranches, en utilisant des structures multidevises qui couvrent les fluctuations des changes mais ajoutent 150 à 200 points de base aux coûts. Seulement 22 % des ménages ayant besoin d'énergie peuvent effectuer des paiements pour un système de niveau 1 sans subvention, soulignant la prime de pauvreté.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les grands systèmes | -3.70% | Mondial, particulièrement aigu dans les zones rurales à faibles revenus | Court terme (≤ 2 ans) |

| Soutien politique intermittent / réductions de subventions | -2.90% | Brésil, Argentine, Inde, certains marchés africains | Moyen terme (2-4 ans) |

| Saturation des ménages primo-adoptants | -1.40% | Kenya, Tanzanie, Ouganda, Bangladesh | Long terme (≥ 4 ans) |

| Le déversement de panneaux usagés compromet la confiance dans la qualité | -0.80% | Afrique de l'Ouest, Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les grands systèmes

Les systèmes hybrides de télécommunications nécessitent entre 20 000 et 60 000 USD, et les tours nigérianes font toujours face à une dette en monnaie locale supérieure à 12 % à moins que des garanties de risque ne réduisent les taux de 300 à 400 points de base. En Inde, la composante A de PM-KUSUM oblige les agriculteurs à co-financer 40 à 50 % ; les États avec moins de 30 % de pénétration du crédit forcent le recours à des prêts informels à 18-24 % qui érodent les TRI des projets. Les développeurs de mini-réseaux au Nigéria n'ont obtenu la clôture financière que sur 15 % d'un pipeline de 1,6 milliard USD début 2025, car les prêteurs recherchent des TRI sur fonds propres de 25 %.

Soutien politique intermittent / réductions de subventions

La règle de comptage net du Brésil de 2023 a réduit les crédits d'exportation à 70 %, réduisant les ajouts distribués de 40 % en 2024. La dévaluation de 300 % du peso argentin entre 2023 et 2025 a bloqué RenovAr, tandis que les retards des DISCOM en Inde ont laissé PM-KUSUM sous-financé à seulement 75 % des allocations annuelles. Le Kenya a réinstauré une TVA de 16 % sur les produits solaires en 2024, augmentant les prix de 12 à 15 % et réduisant les ventes PAYGo d'un cinquième au premier semestre 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque ancre l'approvisionnement distribué

Le PV solaire représentait 100 % de la capacité en 2025, reflétant la trajectoire globale de la taille du marché de l'énergie solaire hors réseau. L'échelle minimale de 10 MW de l'énergie solaire concentrée et le coût de stockage par sel fondu de 50 à 80 USD par kWh restent non rentables pour la tranche de 50 kW à 5 MW, où le marché de l'énergie solaire hors réseau prospère. Sur l'horizon de prévision, les tandems pérovskite-silicium atteignant la bancabilité d'ici 2027 pourraient réduire le coût total installé de 20 à 30 %, comprimant les délais de récupération sur les mini-réseaux. Les modules bifaciaux augmentent déjà le rendement de 5 à 30 % et élargissent la part de marché de l'énergie solaire hors réseau des expéditions bifaciales, notamment dans les zones sahéliennes à haute albédo. Cependant, les obstacles de certification liés au plomb pourraient retarder l'adoption de la pérovskite, tempérant la hausse à court terme.

Les baisses continues des prix LFP s'alignent sur les gains d'efficacité des modules, maintenant le marché de l'énergie solaire hors réseau sur sa courbe d'apprentissage abrupte. Le tellurure de cadmium en couche mince étant plafonné par l'approvisionnement en tellure, le PV cristallin et tandem continuera de dominer les volumes. Les micro-onduleurs en bordure de réseau offrant une capacité de formation de réseau, lancés par Enphase en 2024, resteront probablement une fonctionnalité connectée au réseau plutôt qu'une norme hors réseau, car le prix unitaire dépasse 0,25 USD par watt et les exigences de connectivité pèsent sur les réseaux ruraux.

Par utilisateur final : les sites commerciaux et industriels s'accélèrent grâce au remplacement du diesel

Les solutions résidentielles de paiement progressif représentaient 52,9 % du volume de 2025 mais font face à un risque de défaut croissant, tandis que la demande commerciale et industrielle est prête à capter une part croissante du marché de l'énergie solaire hors réseau jusqu'en 2031. Les opérateurs de télécommunications atteignent 99 % de disponibilité et 1,5 million USD d'économies annuelles sur le diesel sur les sites pilotes nigérians, validant des délais de récupération de 3 à 5 ans sans subvention. Les utilisateurs de la chaîne du froid et de l'agro-industrie rejoignent la tendance ; un système australien de verger de 6 MW avec 4,5 MWh de stockage a supprimé 35 % des charges de demande.

Les projets commerciaux et industriels obtiennent également une dette moins chère, de 10 à 12 % contre 15 à 20 % typiques pour les portefeuilles PAYGo, car la visibilité des flux de trésorerie est plus forte, réduisant le coût moyen pondéré du capital de 300 à 500 points de base. À l'inverse, la saturation des ménages primo-adoptants au Kenya et en Tanzanie ralentit les nouvelles ventes unitaires, poussant les plateformes PAYGo vers le financement d'appareils électroménagers pour augmenter la valeur client à vie. Ces dynamiques réduiront la part résidentielle de la taille du marché de l'énergie solaire hors réseau après 2028, tandis que le segment commercial et industriel se développera à un rythme élevé.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'énergie solaire hors réseau avec 59,87 % de la capacité en 2025. Pourtant, l'initiative PM-KUSUM de l'Inde n'avait réalisé que 9 % de son objectif de 30,8 GW à mi-2024, indiquant un retard bureaucratique malgré un potentiel abondant. Les 2 500 villages non électrifiés d'Indonésie mettent en évidence la compression du TRI à moins de 8 % sans garanties souveraines, limitant le développement privé. Les Philippines visent une électrification à 100 % des ménages d'ici 2027, en se concentrant sur les mini-réseaux où les coûts d'extension dépassent 10 000 USD par km, mais les litiges fonciers prolongent les délais au-delà de 18 mois.

La région Moyen-Orient et Afrique devrait afficher un TCAC de 26,3 %, plus rapide que le marché mondial de l'énergie solaire hors réseau. Le programme DARES du Nigéria mobilise 1,85 milliard USD pour déployer 1 350 mini-réseaux, certains interactifs avec le réseau pour des revenus de services auxiliaires. Les leaders PAYGo kényans ont sécurisé 156 millions USD en 2025 pour 1 million de systèmes, tandis que des investisseurs du Golfe tels qu'Amea Power ont financé une centrale de 50 MW en Côte d'Ivoire qui entrera en service en 2027. Les fluctuations des changes restent le principal frein ; une chute de 68 % du naira en 2024 a contraint d.light à se couvrir via des billets multidevises, ajoutant 150 à 200 points de base aux écarts d'émission.

L'Amérique du Nord, l'Europe et l'Amérique du Sud combinées représentent moins de 15 % de la taille du marché de l'énergie solaire hors réseau en raison d'une couverture réseau quasi universelle. Le Canada a consacré 300 millions CAD au remplacement du diesel dans 292 communautés autochtones éloignées des Premières Nations, mais la latitude arctique réduit les facteurs de capacité solaire à 8-12 %, ralentissant l'adoption. La révision de la règle de comptage net du Brésil en 2023 a réduit la croissance distribuée de 40 % en 2024, tandis que la dévaluation du peso argentin a gelé son pipeline RenovAr. La demande limitée de l'Europe se concentre sur les actifs touristiques insulaires ou de haute montagne où les prix du diesel fournissent l'arbitrage.

Paysage concurrentiel

Principales entreprises du marché de l'énergie solaire hors réseau

Deux groupes façonnent l'intensité concurrentielle. Les fabricants de modules chinois LONGi, Trina Solar, JinkoSolar et JA Solar contrôlent conjointement 85 % de la production mondiale de PV, ancrant l'approvisionnement en matériel pour le marché de l'énergie solaire hors réseau. LONGi a enregistré une perte nette de 10,4 milliards CNY en 2024 et a réduit ses effectifs de 30 % face à la compression des marges, tandis que Trina a augmenté son bénéfice à 5,14 milliards CNY en misant sur des modules bifaciaux haut de gamme. Du côté aval, les spécialistes du paiement progressif tels que d.light, M-KOPA, Sun King, Husk Power et l'entité nouvellement fusionnée Ignite Power–ENGIE Energy Access se font concurrence sur l'empreinte de distribution et la souscription de technologies financières. Le rachat d'ENGIE Energy Access par Ignite pour 200 millions USD en septembre 2025 a propulsé la base combinée à 15 millions de clients et débloqué des économies de coûts de financement de 200 points de base grâce à l'échelle.

Les développeurs de mini-réseaux comme Renewvia et Powerhive exploitent la dette concessionnelle des institutions de financement du développement à 6-8 %, sous-cotant leurs pairs commerciaux de 400 à 600 points de base. Les fournisseurs de technologie Huawei FusionSolar et SMA Solar poussent la maintenance prédictive basée sur l'IA qui réduit les temps d'arrêt de 20 à 30 %, mais la faible connectivité rurale limite la pénétration à moins de 10 % en Afrique. Les domaines de croissance à fort potentiel comprennent la modernisation des tours de télécommunications, la logistique de la chaîne du froid et l'intégration mini-réseau au réseau pour des revenus auxiliaires, chacun nécessitant des structures d'appels d'offres groupés pour surmonter les obstacles de financement initiaux.

Leaders du secteur de l'énergie solaire hors réseau

ABB Ltd

Canadian Solar Inc.

JinkoSolar Holding Co., Ltd

SunPower Corporation

Trina Solar Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Renewvia a sécurisé 10 millions USD en Série B auprès de Claritas Capital pour construire 50 mini-réseaux au Kenya et au Nigéria.

- Septembre 2025 : Ignite Power a acquis ENGIE Energy Access pour 200 millions USD, créant une plateforme de 15 millions de clients.

- Juillet 2025 : d.light a étendu sa titrisation de 300 millions USD, totalisant 842 millions USD sur cinq tranches.

- Juillet 2025 : Sun King a titrisé 156 millions USD pour 1 million de systèmes en Afrique de l'Est.

Portée du rapport mondial sur le marché de l'énergie solaire hors réseau

Les systèmes hors réseau fonctionnent indépendamment du réseau électrique mais comprennent des batteries qui peuvent stocker l'énergie solaire générée par le dispositif. Les panneaux solaires, une batterie, un régulateur de charge, une boîte de réseau, un onduleur, un cadre de montage et un équilibre du système sont généralement inclus dans le système. Les panneaux collectent suffisamment de lumière solaire pendant la journée et utilisent l'excédent d'énergie produit la nuit pour générer de l'électricité.

Le marché de l'énergie solaire hors réseau est segmenté par technologie, utilisateur final et géographie. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire concentrée (ESC). Par utilisateur final, le marché est segmenté en à l'échelle des services publics, commercial et industriel (C&I) et résidentiel. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'énergie solaire hors réseau dans les principales régions. Le dimensionnement du marché et les prévisions pour chaque segment sont basés sur la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (ESC) |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Photovoltaïque solaire (PV) | |

| Énergie solaire concentrée (ESC) | ||

| Par utilisateur final | À l'échelle des services publics | |

| Commercial et industriel (C&I) | ||

| Résidentiel | ||

| Par composant (analyse qualitative) | Modules/panneaux solaires | |

| Onduleurs (de chaîne, centraux, micro) | ||

| Systèmes de montage et de suivi | ||

| Équilibre du système et équipements électriques | ||

| Stockage d'énergie et intégration hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la capacité projetée du marché de l'énergie solaire hors réseau d'ici 2031 ?

La capacité installée devrait atteindre 40,02 GW, progressant à un TCAC de 22,21 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 26,3 %, dépassant toutes les autres géographies.

Comment les coûts des batteries influencent-ils l'économie des projets ?

Les prix des batteries lithium-ion de 108 USD par kWh en 2025 et les coûts des systèmes stationnaires de 70 USD par kWh ont réduit les dépenses en capital d'autonomie de plusieurs jours d'environ un cinquième.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les utilisateurs commerciaux et industriels, menés par la modernisation des tours de télécommunications, devraient croître à un TCAC de 26,8 % jusqu'en 2031.

Quels facteurs menacent la poursuite de la baisse des prix des modules ?

La suppression par la Chine du remboursement de la TVA à l'exportation de 9 % et les prix record de l'argent ont réduit les marges de fabrication, signalant une possible pause dans la déflation historique.

Quelle est l'ampleur du déficit de financement pour l'électrification hors réseau universelle ?

L'Alliance solaire internationale estime que 192 milliards USD sont nécessaires, contre seulement 3,8 milliards USD levés par les entreprises entre 2012 et 2024, laissant un déficit de près de cinquante fois.

Dernière mise à jour de la page le: