Taille et part du marché de l'énergie solaire au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

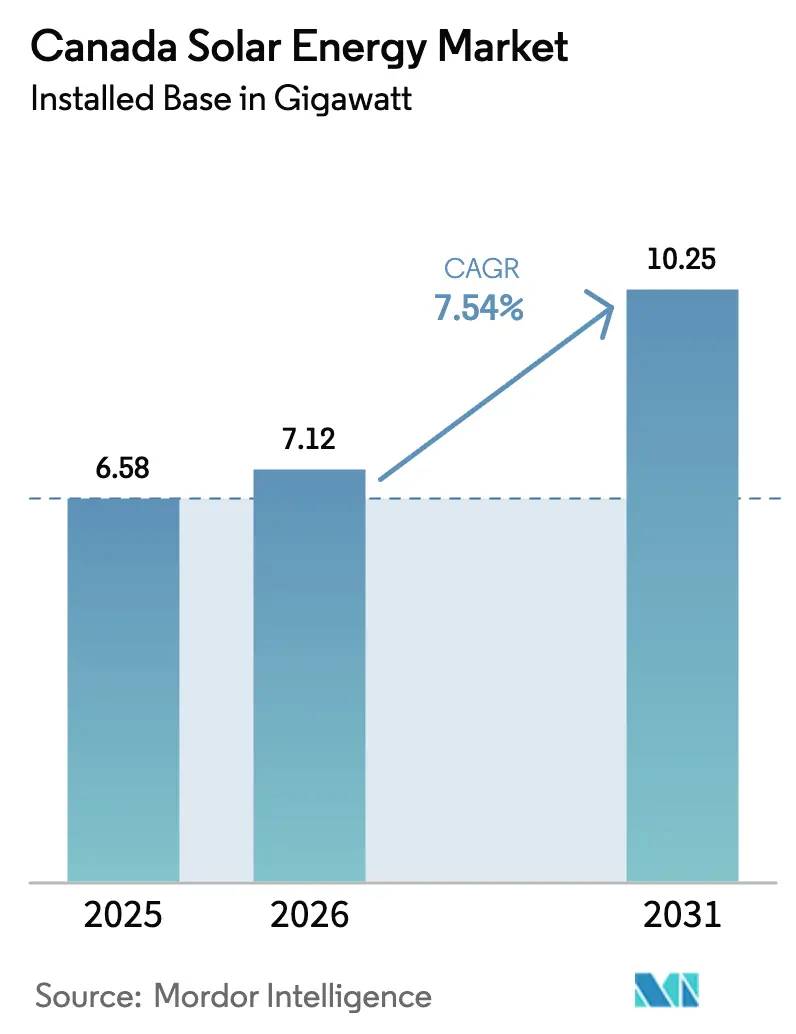

| Taille du marché de l'année de base (2025) | 6.58 gigawatt |

| Volume du Marché (2026) | 7.12 gigawatt |

| Volume du Marché (2031) | 10.25 gigawatt |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Canada par Mordor Intelligence

Le marché de l'énergie solaire au Canada, en termes de base installée, était évalué à 6,58 gigawatts en 2025 et devrait croître de 7,12 gigawatts en 2026 pour atteindre 10,25 gigawatts d'ici 2031, à un TCAC de 7,54 % durant la période de prévision (2026-2031).

Les crédits d'impôt fédéraux à l'investissement, les retraites accélérées des centrales au charbon et une hausse des accords d'achat d'électricité d'entreprise accélèrent les calendriers d'approvisionnement à grande échelle utilitaire, même si les régulateurs provinciaux resserrent les procédures d'interconnexion. La décision de l'Alberta, début 2025, de mettre fin à une pause de sept mois sur les approbations d'énergies renouvelables a immédiatement libéré plus de 2 GW de capacité prête à être déployée, soulignant que les délais d'autorisation orientent désormais la vitesse de déploiement davantage que les coûts technologiques. Le crédit de 30 % pour la fabrication de technologies propres d'Ottawa, en vigueur depuis mars 2024, réduit déjà les coûts des modules livrés jusqu'à 12 % et raccourcit les délais d'approvisionnement à moins de dix semaines pour les développeurs de premier rang. Les projets à grande échelle utilitaire dominent toujours la base installée, mais le segment hors réseau croît à un TCAC de 9,9 % à mesure que les communautés autochtones adoptent des microréseaux solaires couplés au stockage pour remplacer le diesel. La pression concurrentielle s'intensifie alors que les fabricants intégrés verticalement utilisent la production nationale pour proposer des prix inférieurs de près de 8 % sur une base de coût nivelé par rapport aux producteurs d'électricité indépendants autonomes.

Principaux enseignements du rapport

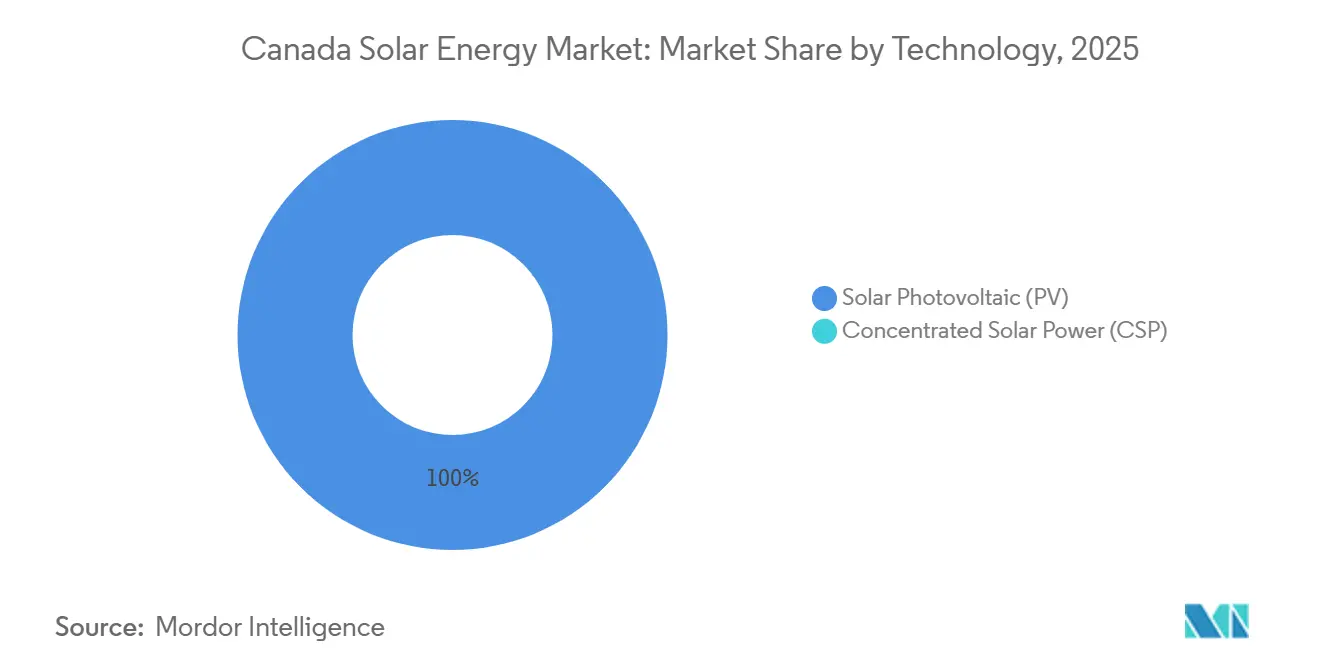

- Par technologie, le photovoltaïque solaire détenait 100 % de la part du marché de l'énergie solaire au Canada en 2025 ; les améliorations bifaciales élargissent le segment à un TCAC de 7,54 % jusqu'en 2031.

- Par type de réseau, les actifs connectés au réseau représentaient 67,1 % de la capacité installée en 2025, tandis que les systèmes hors réseau progressent à un TCAC de 9,9 % à mesure que le remplacement du diesel s'accélère dans les territoires nordiques.

- Par utilisateur final, les centrales à grande échelle utilitaire représentaient 57,6 % de la capacité en 2025, mais les toitures résidentielles connaissent la croissance la plus rapide à un TCAC de 10,2 % grâce au renforcement des programmes de comptage net en Ontario et en Colombie-Britannique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des normes de portefeuille renouvelable provinciales et des enchères d'énergie propre | +1.8% | Alberta, Saskatchewan, Ontario | Moyen terme (2-4 ans) |

| Mandat accéléré de remplacement du charbon par les énergies renouvelables | +1.5% | Alberta, Saskatchewan, Nouvelle-Écosse | Court terme (≤ 2 ans) |

| Baisse du coût nivelé de l'énergie des modules photovoltaïques bifaciaux et TOPCon | +1.2% | National, avec des gains précoces en Alberta et en Ontario | Long terme (≥ 4 ans) |

| Accords d'achat d'électricité d'entreprise des secteurs des centres de données et des mines | +1.0% | Ontario, Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Crédit d'impôt à l'investissement fédéral de 30 % pour la fabrication de technologies propres (Budget 2024) | +0.9% | National, pôles de fabrication en Ontario et au Québec | Long terme (≥ 4 ans) |

| Adoption de logiciels d'intégration au réseau optimisés par l'IA | +0.6% | Alberta, Ontario (réseaux IESO, AESO) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des normes de portefeuille renouvelable provinciales et des enchères d'énergie propre

Les appels d'offres concurrentiels en Alberta, en Saskatchewan et en Ontario continuent de faire baisser les prix soumissionnés en dessous de 50 CAD par MWh et offrent aux développeurs une certitude de revenus à long terme qui réduit les coûts d'emprunt jusqu'à 50 points de base. Les calendriers d'enchères publiés deux ans à l'avance permettent aux fournisseurs de verrouiller les contrats de modules tôt, ce qui réduit le risque de construction et accélère les engagements de bilan des investisseurs institutionnels.[1]Opérateur indépendant du système d'électricité, « Plan d'approvisionnement en ressources 2026 », ieso.ca Les mécanismes de tarification indexée, où les tarifs évoluent avec l'inflation mais plafonnent l'escalade annuelle, protègent davantage les flux de trésorerie pour les financiers des fonds de pension.

Mandat accéléré de remplacement du charbon par les énergies renouvelables

Les réglementations fédérales qui mettent fin à la production d'électricité au charbon d'ici 2030 contraignent les services publics en Alberta et en Saskatchewan à mettre en service des installations solaires et de stockage de remplacement plus rapidement que prévu. Les sites de centrales au charbon mis hors service fournissent des couloirs de transmission existants, réduisant les coûts de raccordement jusqu'à 200 millions CAD par GW. Les nouvelles fermes solaires déployées à proximité des unités déclassées accèdent à des postes électriques préexistants, réduisant les délais de projet de neuf à douze mois et augmentant les taux de rendement interne d'environ deux points de pourcentage pour des promoteurs tels que TransAlta et Capital Power.

Baisse du coût nivelé de l'énergie des modules photovoltaïques bifaciaux et TOPCon

La production nationale de modules TOPCon bifaciaux avec une efficacité de 24,5 % a débuté en Ontario fin 2024, ramenant les prix des modules en dessous de 0,16 USD par watt après les incitations fédérales. Un rendement plus élevé porte les facteurs de capacité au-delà de 20 % dans le sud de l'Alberta, permettant au solaire de concurrencer directement les centrales à gaz de pointe qui ont été liquidées sur le marché à énergie seule de l'Alberta à une moyenne de 87 CAD par MWh en 2025. Les coûts du bilan de système baissent de 10 % par watt installé car moins de modules sont nécessaires pour atteindre la même production.

Accords d'achat d'électricité d'entreprise des secteurs des centres de données et des mines

Les opérateurs hyperscale ont réservé 2,3 GW de contrats solaires à long terme d'ici fin 2025, avec AWS et Microsoft signant chacun des accords de plus de 200 MW à des prix inférieurs à 50 CAD par MWh. Ces accords stabilisent les flux de trésorerie, permettant aux projets d'obtenir des prêts sans recours à des taux 100 points de base moins chers que les centrales marchandes. Dans les mines éloignées, Teck Resources a démontré qu'un système solaire couplé au stockage de 20 MW peut éliminer 12 millions de litres de diesel annuellement et réduire les dépenses d'exploitation de 18 millions CAD.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion de la file d'attente d'interconnexion en Alberta et en Ontario | -0.8% | Alberta, Ontario - provinces avec des opérateurs de réseau centralisés et des couloirs de transmission à capacité limitée | Court terme (≤ 2 ans) |

| Inadéquation saisonnière de l'irradiance affectant les facteurs de capacité | -0.5% | National, avec un impact aigu dans le nord de l'Ontario, au Québec et dans les provinces de l'Atlantique où les facteurs de capacité hivernaux tombent en dessous de 12 % | Long terme (≥ 4 ans) |

| Vigilance accrue contre le dumping sur les importations de modules asiatiques | -0.8% | National, avec un contrôle accru sur les fabricants d'Asie du Sud-Est ayant des liens présumés avec des propriétaires chinois | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les provinces éloignées | -0.5% | Saskatchewan, Manitoba, provinces de l'Atlantique et territoires nordiques — régions avec une main-d'œuvre limitée pour l'installation solaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion de la file d'attente d'interconnexion en Alberta et en Ontario

Les études d'impact sur le système s'étendent jusqu'à 18 mois en Alberta et 24 mois en Ontario, retardant les flux de trésorerie des projets et érodant les rendements des développeurs.[2]Opérateur du système électrique de l'Alberta, « Étude d'intégration solaire 2025 », aeso.ca Les voies d'accélération pour les projets de moins de 50 MW raccourcissent les délais à neuf mois, mais les actifs à grande échelle utilitaire qui représentent 58 % des ajouts de capacité provinciale restent soumis à de longues révisions. Les projets pilotes d'études groupées qui évaluent plusieurs projets ensemble pourraient réduire les coûts par projet de 30 %, mais un déploiement complet est peu probable avant 2027.

Inadéquation saisonnière de l'irradiance affectant les facteurs de capacité

Le profil à haute latitude du Canada crée un déséquilibre de production de six mois qui oblige les opérateurs de réseau à maintenir des centrales à gaz de pointe pour les pics de demande hivernale, ajoutant jusqu'à 12 CAD par MWh aux coûts du système. Les batteries lithium-ion de quatre heures peuvent couvrir les rampes quotidiennes mais sont insuffisantes lors de périodes de faible ensoleillement d'une semaine. Les développeurs répondent en associant le solaire à l'éolien, qui culmine en hiver, portant les facteurs de capacité combinés au-dessus de 38 % dans des projets hybrides tels que le projet Apuiat de 150 MW de Boralex.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque domine, l'énergie solaire concentrée absente

Les systèmes photovoltaïques représentaient l'intégralité de la base installée en 2025 et resteront la seule technologie commerciale jusqu'en 2031, se développant en parallèle avec le marché global de l'énergie solaire au Canada. Les avancées dans les cellules TOPCon bifaciales ont porté l'efficacité des modules à 24,5 %, réduisant les coûts installés à 1 200 CAD par kW pour les centrales à grande échelle utilitaire. Les projets à inclinaison fixe cèdent la place aux suiveurs à axe unique qui augmentent le rendement énergétique annuel de 20 %, un gain qui compense les pertes d'irradiance hivernale.

Les indicateurs de coût et de performance rendent l'énergie solaire concentrée économiquement non viable car l'irradiance normale directe est en moyenne de seulement 1 300 kWh par mètre carré, comparé au seuil de 2 000 kWh requis pour la compétitivité de l'énergie solaire concentrée.[3]Ressources naturelles Canada, « Performance photovoltaïque au Canada », nrcan.gc.ca Les formats de cellules à découpe, les interconnexions multi-barres et les onduleurs de chaîne améliorent encore l'efficacité de production tout en réduisant les dépenses de maintenance.

Par type de réseau : le hors réseau progresse dans les régions éloignées

Les installations connectées au réseau maintenaient 67,1 % de la capacité en 2025, portées par les pipelines d'enchères en Alberta et en Ontario. Pourtant, les systèmes hors réseau progressent à un TCAC de 9,9 % à mesure que les communautés situées au nord du 60e parallèle remplacent le diesel qui coûte 0,45 CAD par kWh. Ressources naturelles Canada a financé 18 microréseaux totalisant 35 MW en 2025, chacun associant des batteries de 4 à 8 heures à des installations photovoltaïques dimensionnées entre 500 kW et 5 MW.

Les économies de diesel se traduisent par des périodes de retour sur investissement de six à neuf ans, même avant les crédits de tarification du carbone. Des opérateurs miniers tels qu'Agnico Eagle ont validé l'économie en réduisant de 8 millions de litres de carburant annuellement sur le site de Meadowbank au Nunavut, confirmant un modèle désormais reproduit au Yukon et dans les Territoires du Nord-Ouest.

Par utilisateur final : le résidentiel dépasse la croissance à grande échelle utilitaire

Les installations à grande échelle utilitaire détenaient encore 57,6 % de la capacité totale en 2025, mais le segment résidentiel connaît la croissance la plus rapide à un TCAC de 10,2 %. Les réformes du comptage net adoptées en Ontario et en Colombie-Britannique permettent aux ménages de stocker la production excédentaire jusqu'à un an, réduisant les périodes de retour sur investissement à six ans pour un système de 5 kW au prix d'environ 2,50 CAD par watt.

Les clients commerciaux et industriels suivent de près, motivés par les tarifs à l'utilisation qui peuvent varier de 0,12 CAD par kWh entre les fenêtres de pointe et hors pointe. Des intégrateurs tels que Saturn Power regroupent le photovoltaïque en toiture avec des batteries de 2 heures et des logiciels de réponse à la demande, créant de nouveaux flux de revenus dans les marchés d'enchères de capacité et de services auxiliaires de l'Ontario.

Analyse géographique

L'Alberta commandait 42 % de la capacité solaire nationale en 2025 grâce à un ensoleillement supérieur et à un marché à énergie seule qui récompense les actifs flexibles lors des heures à prix élevé. La levée de la pause d'autorisation de 2024-2025 a libéré 2 GW de projets prêts à être construits, et la province prévoit que les ajouts solaires représenteront 35 % à 40 % de toute nouvelle production d'ici 2030. L'Ontario suivait avec 28 %, soutenu par un appel d'offres de capacité propre de 2 GW qui pourrait allouer la moitié du volume attribué à des actifs solaires couplés au stockage prévus pour un démarrage en 2028.

La Saskatchewan progresse rapidement à partir d'une base plus petite alors que l'appel d'offres de 300 MW de SaskPower cible des sites en friche sur des centrales au charbon en cours de déclassement où la transmission est déjà en place, réduisant les coûts d'interconnexion jusqu'à 50 %.[4]SaskPower, « Appel d'offres solaire 2025 », saskpower.com La Colombie-Britannique et le Québec se sont historiquement appuyés sur l'hydroélectricité, mais connaissent désormais une adoption plus rapide des toitures solaires après les révisions du comptage net en 2025 qui ont élargi les règles de report de crédit pour les ménages et les opérateurs de centres de données.

Les territoires nordiques éloignés déploient des microréseaux solaires couplés au stockage pour remplacer le diesel importé. Dix-huit projets financés totalisant 35 MW se sont appuyés sur l'Initiative autochtone de remplacement du diesel de Ressources naturelles Canada, produisant des économies de carburant allant jusqu'à 75 % et réduisant les coûts de production de 0,30 CAD par kWh. Les provinces de l'Atlantique sont en retard en raison d'une irradiance plus faible et d'une transmission limitée, bien que l'appel d'offres de 100 MW de Nova Scotia Power annoncé en 2025 suggère un élan précoce alors que la dernière unité au charbon sera mise hors service en 2030.

Paysage concurrentiel

Le marché de l'énergie solaire au Canada est modérément fragmenté. Les cinq plus grands acteurs, Canadian Solar, Brookfield Renewable, Boralex, Innergex et EDF Renewables, contrôlaient conjointement environ 48 % de la capacité installée en 2025, mais aucun participant unique ne dépassait une part de 12 %. Les fabricants intégrés verticalement capitalisent sur la production nationale de modules pour proposer des prix inférieurs de jusqu'à 8 % sur le coût nivelé par rapport aux développeurs indépendants, tandis que des entreprises internationales telles qu'EDF Renewables tirent parti de l'approvisionnement mondial pour obtenir un financement à moindre coût.

Les mouvements stratégiques pivotent vers la localisation de la chaîne d'approvisionnement. Canadian Solar a ajouté 1 GW de capacité d'assemblage annuelle en Ontario dans le cadre du crédit d'impôt à l'investissement de 30 %, et Siemens Energy ouvrira une ligne d'onduleurs de 500 MW au Québec en 2026. Brookfield Renewable s'est développé via l'acquisition d'un portefeuille de 150 MW en Alberta en 2024, signalant une voie de consolidation progressive. Des développeurs appartenant à des communautés autochtones comme Lumos Energy continuent de saisir des projets hors réseau de niche avec des modèles d'équité communautaire qui résonnent dans les programmes de subventions fédéraux.

Le leadership technologique devient un facteur de différenciation. La centrale de 200 MW Claresholm de Northland Power emploie une distribution optimisée par l'IA pour synchroniser la décharge des batteries lors des pics de prix, augmentant les rendements du projet de trois points de pourcentage sur le marché marchand de l'Alberta. Les dépôts de brevets pour l'optimisation bifaciale ont augmenté de 35 % de 2023 à 2025, avec Canadian Solar et Siemens Energy déposant 40 % des demandes.

Leaders du secteur de l'énergie solaire au Canada

Canadian Solar Inc.

Brookfield Renewable Partners

Boralex Inc.

Innergex Renewable Energy Inc.

EDF Renewables Canada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Banque de l'infrastructure du Canada a investi 108,3 millions CAD dans le parc éolien Mesgi'g Ugju's'n 2 de 102,2 MW, émettant son premier prêt en capital autochtone.

- Avril 2025 : TotalEnergies a finalisé l'acquisition de trois portefeuilles d'énergie renouvelable couvrant l'Europe, l'Afrique et le Canada. Notamment, cela comprend l'achat de VSB Group et de SN Power, ciblant des projets en Europe et en Afrique. De plus, TotalEnergies a conclu des accords avec RES pour acquérir des projets d'énergie renouvelable situés en Alberta.

- Mai 2024 : Lors de la première enchère japonaise de sources d'électricité à décarbonisation à long terme, Canadian Solar a remporté trois projets de systèmes de stockage d'énergie par batterie, totalisant 193 MW. Cette réalisation représente 13,3 % de la capacité de stockage totale attribuée.

- Décembre 2024 : Le gouvernement du Canada a investi 152 millions CAD dans neuf projets d'électricité propre en Alberta via le Programme de développement des énergies renouvelables intelligentes et d'électrification.

Périmètre du rapport sur le marché de l'énergie solaire au Canada

L'énergie solaire est l'énergie obtenue à partir des rayons du soleil et convertie en énergie thermique ou électrique. C'est la forme d'énergie la plus propre, abondante dans la nature. L'énergie solaire est exploitée par le photovoltaïque, le chauffage et la climatisation, et l'énergie solaire concentrée. Grâce au développement de technologies résilientes, l'énergie solaire est aujourd'hui principalement utilisée pour produire de l'électricité par divers consommateurs, notamment résidentiels, industriels et commerciaux.

Le marché de l'énergie solaire au Canada est segmenté par technologie, type de réseau, utilisateur final et géographie. Par technologie, le marché est segmenté en photovoltaïque solaire et énergie solaire concentrée. Par type de réseau, le marché est segmenté en systèmes connectés au réseau et hors réseau. Par utilisateur final, le marché est segmenté en installations à grande échelle utilitaire, commerciales et industrielles, et résidentielles. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire |

| Énergie solaire concentrée |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Bilan de système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire |

| Énergie solaire concentrée | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Bilan de système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie solaire au Canada en 2026 ?

La capacité installée est en bonne voie pour atteindre 7,12 GW d'ici 2026, conformément à la trajectoire de TCAC de 7,54 %.

Quelle province ajoute de la capacité solaire le plus rapidement ?

L'Alberta mène les ajouts en raison d'un ensoleillement élevé et d'un marché à énergie seule qui simplifie le financement et la distribution.

Quelle incitation soutient la fabrication nationale de panneaux solaires ?

Un crédit d'impôt à l'investissement remboursable de 30 % introduit en 2024 réduit les coûts en capital pour la production de modules, d'onduleurs et de structures de montage.

Les systèmes solaires hors réseau sont-ils économiques dans le nord du Canada ?

Oui, les microréseaux réduisent déjà l'utilisation du diesel jusqu'à 75 % et atteignent des périodes de retour sur investissement de six à neuf ans, même avant les crédits carbone.

Comment les accords d'achat d'électricité d'entreprise façonnent-ils les nouveaux projets ?

Les entreprises des secteurs des centres de données et des mines ont verrouillé 2,3 GW d'accords d'achat d'électricité d'ici 2025, fournissant des revenus bancables qui réduisent les coûts d'emprunt jusqu'à 100 points de base.

Dernière mise à jour de la page le: