Taille et part du marché des microréseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.44 Milliards de dollars |

| Taille du Marché (2031) | 54.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des microréseaux par Mordor Intelligence

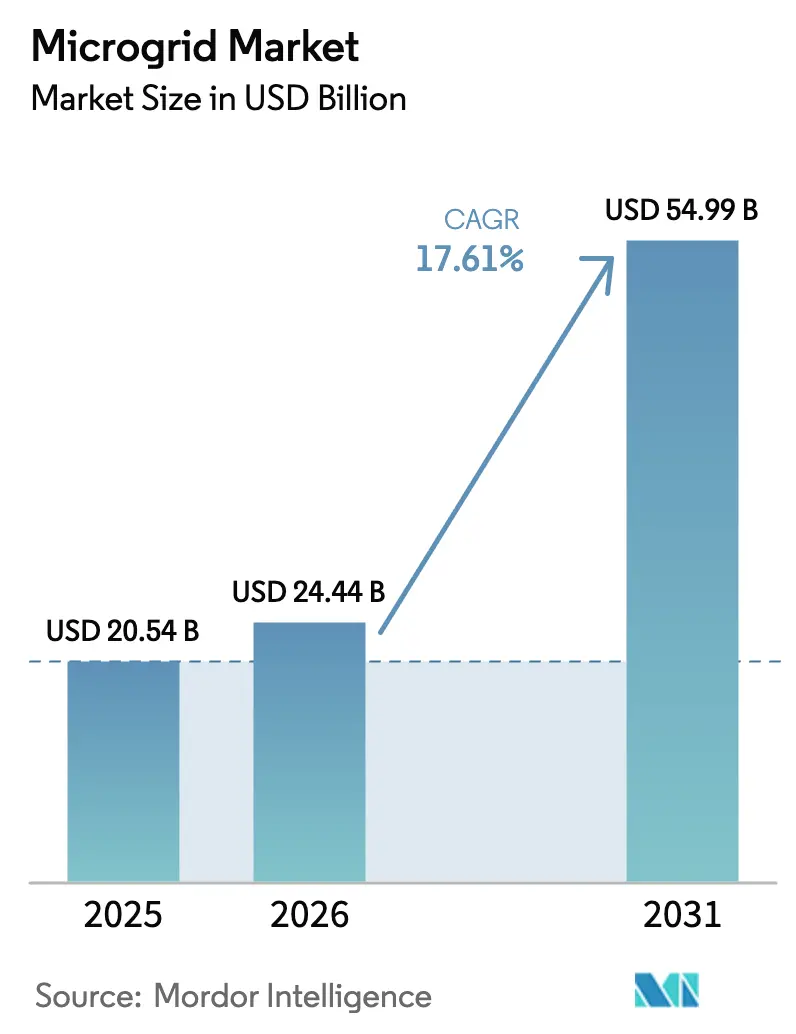

La taille du marché des microréseaux devrait passer de 20,54 milliards USD en 2025 à 24,44 milliards USD en 2026 et devrait atteindre 54,99 milliards USD d'ici 2031 à un TCAC de 17,61 % sur la période 2026-2031.

Derrière cette croissance se trouvent la baisse des coûts des onduleurs et des batteries, la technologie de formation de réseau qui permet à la pénétration des énergies renouvelables de dépasser 90 %, et les mandats politiques qui lient désormais directement la résilience aux rendements réglementés. Les projets pilotes des services publics évoluent vers des projets à l'échelle des alimentateurs complets, les bases militaires s'orientent vers des objectifs de zéro émission nette, et le logiciel est devenu le moteur de la marge même si le matériel se banalise. La croissance des responsabilités liées aux incendies de forêt dans l'ouest des États-Unis, la logistique diesel dans les nations insulaires et la nécessité d'une capacité de démarrage à froid dans les centres de données renforcent toutes l'argumentaire économique en faveur de systèmes d'alimentation distribués et autonomes. Ensemble, ces forces continuent de déplacer le financement de projets des projets pilotes financés par des subventions vers des contrats structurés basés sur la performance.

Points clés du rapport

- Par connectivité, les systèmes connectés au réseau détenaient 62,3 % de la part du marché des microréseaux en 2025, tandis que les déploiements hors réseau devraient croître à un TCAC de 18,9 % jusqu'en 2031.

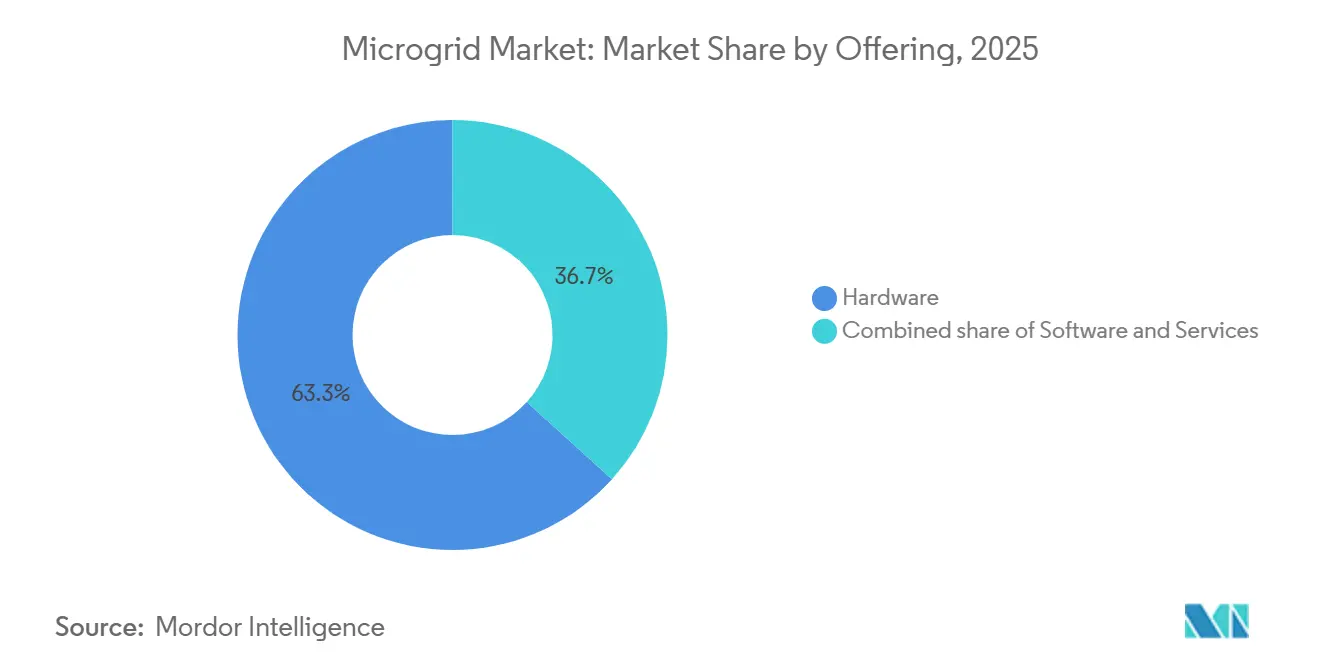

- Par offre, le matériel représentait 63,3 % du chiffre d'affaires en 2025 sur le marché des microréseaux ; les plateformes logicielles devraient se développer à un TCAC de 22,3 % jusqu'en 2031.

- Par source d'énergie, les installations photovoltaïques solaires représentaient 37,9 % de la taille du marché des microréseaux en 2025 et devraient croître à un TCAC de 18,5 % jusqu'en 2031.

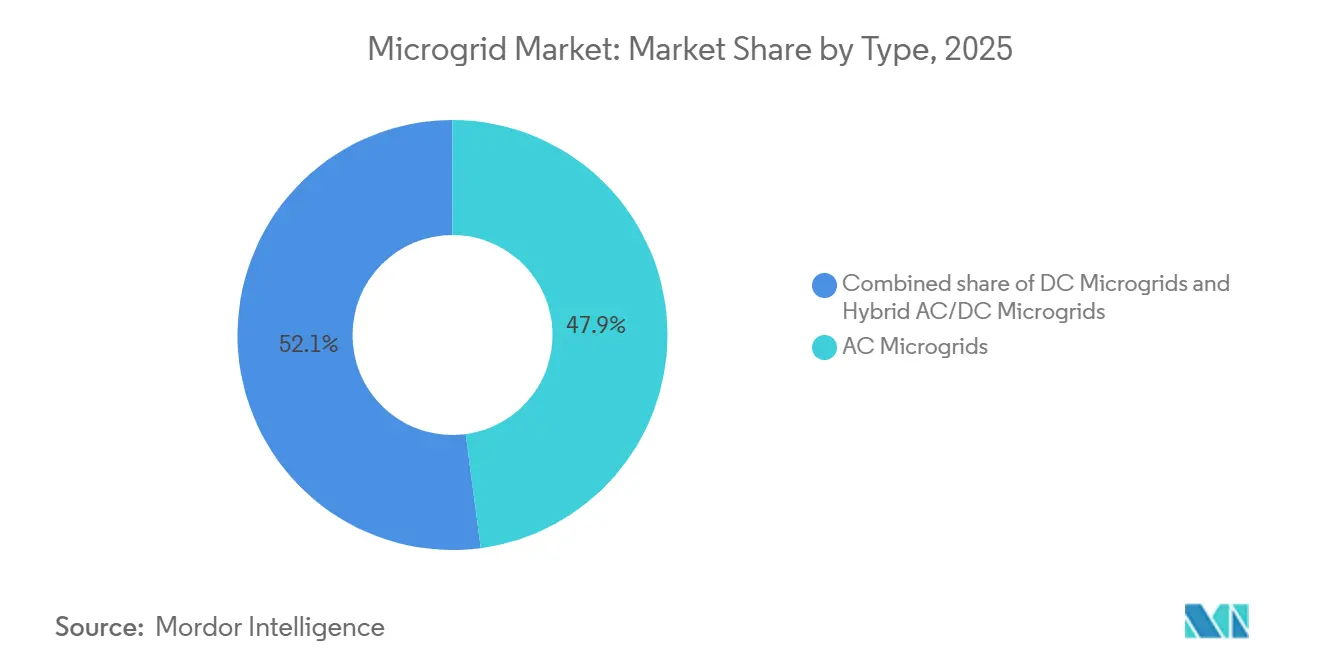

- Par type, les microréseaux en courant alternatif représentaient 47,9 % des installations en 2025 sur le marché des microréseaux, tandis que les microréseaux hybrides courant alternatif/courant continu devraient augmenter à un TCAC de 19,2 % jusqu'en 2031.

- Par puissance nominale, la tranche 1–5 MW a capté 42,7 % des déploiements de 2025, tandis que le niveau 5–10 MW devrait progresser à un TCAC de 20,1 % d'ici 2031, dans le paysage du marché des microréseaux.

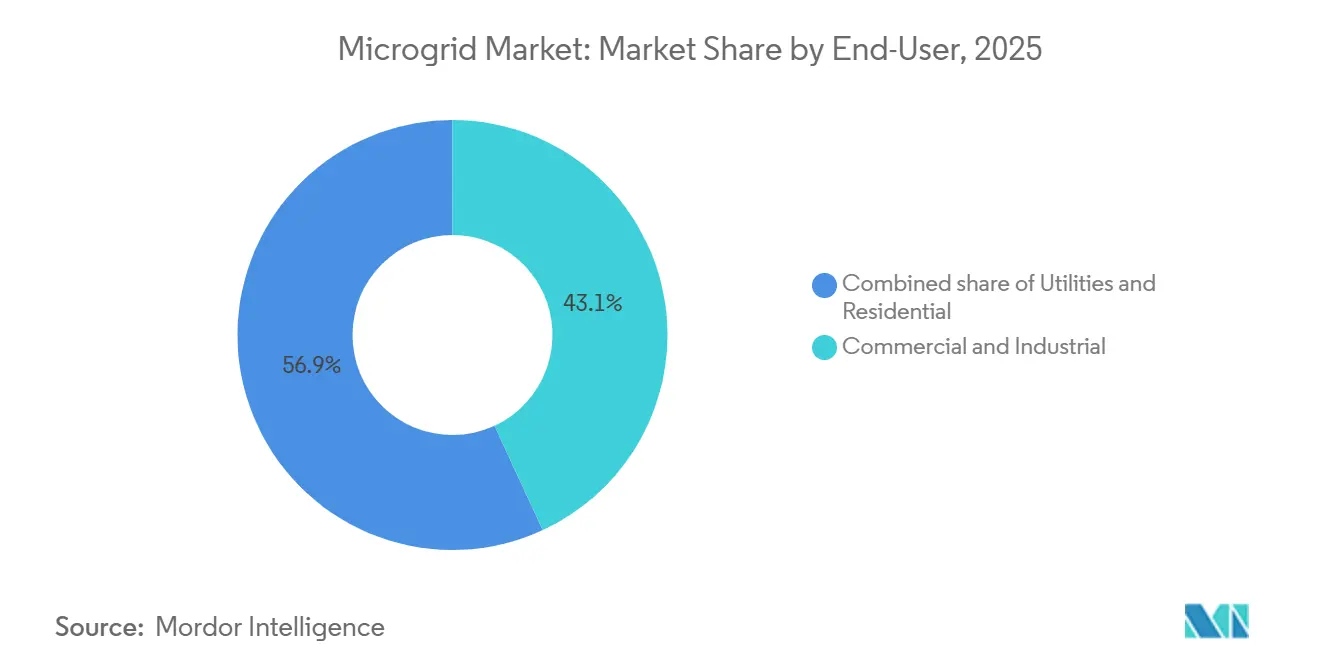

- Par utilisateur final, les clients commerciaux et industriels étaient en tête avec 43,1 % de la demande en 2025 ; les déploiements de services publics sur le marché des microréseaux devraient progresser à un TCAC de 21,0 % jusqu'en 2031.

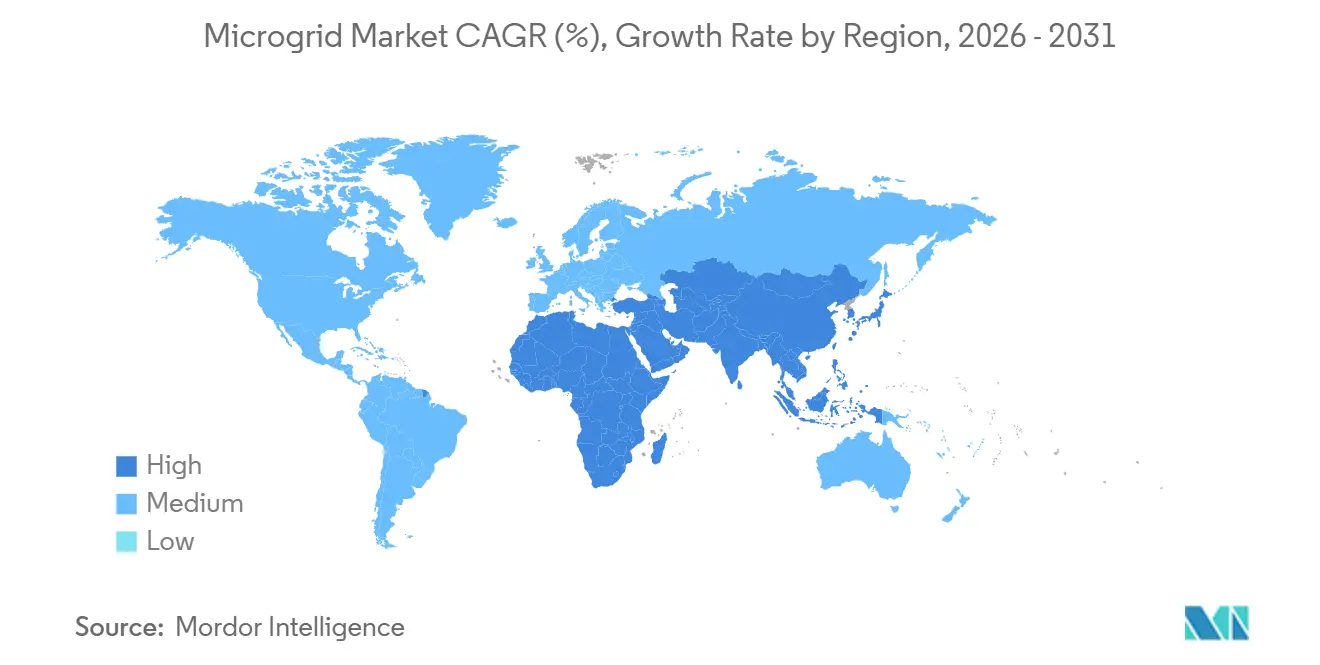

- Par géographie, l'Amérique du Nord a conservé une part de chiffre d'affaires de 38,6 % en 2025 ; l'Asie-Pacifique sur le marché des microréseaux est positionnée pour un TCAC de 23,7 %, le plus élevé au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des microréseaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification rurale accélérée en Afrique et en Asie du Sud | 3.2% | Afrique subsaharienne, Inde, Bangladesh, retombées en ASEAN | Moyen terme (2-4 ans) |

| La convergence IT/OT stimule les contrôleurs avancés de microréseaux en Amérique du Nord | 2.8% | Amérique du Nord et UE, adoption précoce en Australie | Court terme (≤ 2 ans) |

| Microréseaux modulaires « en boîte » pour la reprise après sinistre dans les îles des Caraïbes | 1.4% | Caraïbes, îles du Pacifique, Amérique latine côtière | Court terme (≤ 2 ans) |

| Programmes de résilience communautaire menés par les services publics aux États-Unis et en Australie | 3.5% | États-Unis (Californie, Texas, Floride), Australie (Nouvelle-Galles du Sud, Victoria) | Moyen terme (2-4 ans) |

| Onduleurs formateurs de réseau permettant plus de 90 % d'énergies renouvelables dans les marchés nordiques | 2.9% | Pays nordiques, Allemagne, Royaume-Uni, retombées vers l'APAC | Long terme (≥ 4 ans) |

| Bases à zéro émission nette financées par la défense stimulant les microréseaux hybrides (OTAN et INDOPACOM) | 2.1% | États-Unis, Europe OTAN, Japon, Corée du Sud, Guam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification rurale accélérée en Afrique et en Asie du Sud

Les données de la Banque mondiale montrent que 8 700 mini-réseaux desservant 4,1 millions de personnes ont été installés dans 34 nations africaines entre 2020 et 2024, mais 600 millions d'habitants manquent encore d'électricité fiable ; cette demande non satisfaite représente un déficit d'investissement de 42 milliards USD d'ici 2030 sur le marché des microréseaux.[1] La Société financière internationale a mobilisé 500 millions USD de financement mixte entre 2024 et 2025, réduisant les coûts en capital des développeurs au Nigeria et au Kenya de six points de pourcentage. Le ministère indien des Nouvelles et Énergies renouvelables a budgétisé 34,4 milliards INR (413 millions USD) pour 2024-2025 afin de solariser 200 000 pompes agricoles, déplaçant 1,2 milliard de litres de diesel par an. La société de développement des infrastructures du Bangladesh a financé 1 850 mini-réseaux solaires supplémentaires en 2024, tandis que la Banque asiatique de développement s'est engagée à hauteur de 1,1 milliard USD en 2025 pour des systèmes hybrides en Asie du Sud et du Sud-Est. Ensemble, ces initiatives réduisent le coût du capital et raccourcissent les cycles de construction pour les microréseaux hors réseau qui se substituent au coûteux carburant diesel.

La convergence IT/OT stimule les contrôleurs avancés de microréseaux en Amérique du Nord

La National Electrical Manufacturers Association a publié la norme US 80056-2024, créant un modèle de données commun pour l'échange bidirectionnel entre les dispositifs de technologie opérationnelle et les systèmes informatiques d'entreprise soutenant le marché des microréseaux.[2]National Electrical Manufacturers Association, "Norme US 80056-2024," nema.org En conséquence, les contrôleurs de microréseaux intègrent désormais les prévisions météorologiques, les signaux de prix de gros et les données des systèmes de gestion des bâtiments pour optimiser le dispatching toutes les 15 minutes. L'EcoStruxure Microgrid Advisor de Schneider Electric a réduit les charges de pointe de 23 % sur 47 sites américains à mi-2025, tandis que l'Ability Energy Manager d'ABB se connecte directement aux suites de planification des ressources d'entreprise pour automatiser les offres de réponse à la demande sur le marché de capacité de PJM. La cybersécurité reste cependant inégale : un audit du National Institute of Standards and Technology de 2024 a révélé que l'authentification unifiée était absente dans 62 % des projets audités. La standardisation accélère le déploiement des contrôleurs mais élève le niveau d'exigence en matière de conformité.

Microréseaux modulaires « en boîte » pour la reprise après sinistre dans les îles des Caraïbes

Les systèmes solaires plus stockage conteneurisés pouvant être transportés par voie aérienne et mis en service en 72 heures sont devenus la solution de résilience par défaut dans les régions sujettes aux ouragans sur le marché des microréseaux. BoxPower a installé 14 de ces unités à Porto Rico entre 2024 et 2025, chacune d'une puissance de 50 kW avec 200 kWh de stockage, atteignant 98 % de disponibilité lors de la tempête tropicale Ernesto. Oak Ridge National Laboratory a mis en réseau 12 installations de toiture et trois bancs de batteries dans un microréseau communautaire de 1,2 MW qui est resté en ligne pendant le même événement. L'Agence fédérale de gestion des urgences des États-Unis a alloué 428 millions USD de fonds de subvention pour l'atténuation des risques à des projets énergétiques en mode îloté en 2024, reconnaissant que le diesel livré coûte entre 1,20 et 1,80 USD par litre et arrive souvent avec plusieurs jours de retard lors des crises.

Programmes de résilience communautaire menés par les services publics aux États-Unis et en Australie

Le programme d'incitation à l'autoproduction de Californie a déboursé 1,8 milliard USD de 2021 à 2025, dont 43 % réservés aux communautés défavorisées ; la taille moyenne des projets est passée de 3,2 MW à 6,7 MW sur cette période au sein du marché des microréseaux. Le programme d'incitation aux microréseaux de Pacific Gas & Electric offre 200 USD par kW pour les systèmes desservant des installations critiques, visant 500 MW de nouvelle capacité d'ici 2027. L'Australie suit la même tendance : la Nouvelle-Galles du Sud a financé 11 projets de batteries communautaires totalisant 47 MWh en 2024-2025, tandis que Victoria a alloué 88,5 millions AUD pour 100 batteries de quartier dans des zones sujettes aux incendies. Ces programmes positionnent les services publics comme fournisseurs de résilience et ouvrent de nouvelles voies de rendement réglementé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Codes fragmentés ralentissant les approbations d'interconnexion dans les États américains | -1.8% | États-Unis (variation au niveau des États), premiers signes au Canada | Court terme (≤ 2 ans) |

| Risque de récupération des subventions dans le programme PM-KUSUM de l'Inde | -1.2% | Inde (national), retombées en Asie du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix des batteries lithium-ion perturbant la planification des dépenses d'investissement 2024-25 | -1.5% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Normes de cybersécurité limitées pour les projets multi-fournisseurs | -0.9% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Codes fragmentés ralentissant les approbations d'interconnexion dans les États américains

L'ordonnance 2023 de la Commission fédérale de réglementation de l'énergie a rationalisé les files d'attente des générateurs, mais les processus au niveau des États divergent encore sur le marché des microréseaux : les études par grappes de la Californie ont réduit le délai d'approbation médian à 18 mois en 2024, tandis que l'étude sérielle du Texas laissait 142 GW en attente.[3]Commission fédérale de réglementation de l'énergie, "Ordonnance 2023 - Réforme de l'interconnexion des générateurs," ferc.gov New York exige désormais que les microréseaux de plus de 5 MW fournissent une inertie synthétique, retardant 23 projets totalisant 87 MW. La Floride a imposé un moratoire d'un an sur les nouvelles demandes en août 2024, gelant 1,2 milliard USD d'investissements planifiés. Tant que les codes des États ne s'alignent pas, les développeurs se couvriront en privilégiant les systèmes en aval du compteur ou les marchés aux règles plus claires.

Risque de récupération des subventions dans le programme PM-KUSUM de l'Inde

Le ministère des Nouvelles et Énergies renouvelables a récupéré 2,8 milliards INR auprès de projets sous-performants en 2024, appliquant une règle selon laquelle la production doit atteindre 85 % de la production prévue dans les 12 mois sur le marché des microréseaux.[4]Ministère des Nouvelles et Énergies renouvelables, "Directives du programme PM-KUSUM," mnre.gov.in Les marques d'onduleurs radiées ont augmenté les coûts de remplacement, tandis que le Rajasthan et l'Uttar Pradesh ont allongé les délais de subvention de 90 à 210 jours. L'analyse de la Banque asiatique de développement montre que l'incertitude qui en résulte a relevé le coût moyen du capital de 120 points de base en 2025, érodant les rendements pour les investisseurs en fonds propres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : la résilience du réseau stimule l'adoption du mode double

Les configurations connectées au réseau représentaient 62,3 % des déploiements de 2025, offrant aux services publics des alternatives non filaires aux coûteuses mises à niveau de transmission tout en générant des revenus de services auxiliaires sur le marché des microréseaux. Les systèmes hors réseau restent la bouée de sauvetage pour 733 millions de personnes sans électricité fiable, principalement en Afrique subsaharienne et en Asie du Sud. Les actifs hors réseau offrent des taux de rendement interne plus élevés là où les coûts du diesel dépassent 1,40 USD par litre et où les tarifs de transmission avoisinent 0,04 USD par kWh. Pour les projets connectés au réseau, la participation au marché de capacité, par exemple le prix de compensation de 269,92 USD par MW-jour de PJM, ajoute un flux de revenus supplémentaire qui améliore le remboursement.

La connectivité hybride se situe désormais entre les deux modèles sur le marché des microréseaux. Porto Rico impose la commutation de transfert automatique pour les microréseaux de plus de 5 MW, tandis que la règle 21 mise à jour de la Californie exige des onduleurs intelligents capables de traverser les perturbations de tension et de fréquence. La liaison satellite, souvent via Starlink, réduit les coûts de maintenance en permettant des diagnostics à distance sur des centaines de sites africains. Dans toutes les géographies, la capacité d'îlotage passe d'une fonctionnalité optionnelle à une exigence de projet.

Par offre : le logiciel gagne en marge tandis que le matériel se banalise

Le matériel représentait encore 63,3 % du chiffre d'affaires du marché des microréseaux en 2025, mais les batteries lithium-ion et les modules photovoltaïques continuent de baisser en prix, comprimant les marges des intégrateurs. Le logiciel, en revanche, génère désormais des marges brutes de 25 % à 35 % et devrait se développer à un TCAC de 22,3 %. Le dispatching par apprentissage automatique peut augmenter les revenus en optimisant les cycles de charge-décharge par rapport aux prix de gros à 15 minutes et aux fenêtres de charges de pointe. Des contrats en tant que service ont émergé : Engie conserve la propriété des actifs et vend l'électricité en dessous du tarif du réseau, réduisant les dépenses d'investissement des clients. Les accords d'exploitation basés sur la performance avec des garanties de disponibilité supérieures à 98 % sont désormais standard dans les marchés publics du secteur public.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'énergie : le solaire dépasse les autres mais les stratégies hybrides prévalent

Le photovoltaïque solaire détenait 37,9 % de la capacité installée en 2025 grâce à des prix de modules inférieurs à 0,18 USD par watt et à des crédits d'impôt durables. La cogénération reste cruciale pour les sites à charges thermiques, tandis que les générateurs diesel offrent un soutien indispensable au démarrage à froid et à l'écrêtage des pointes dans les environnements hors réseau. Les piles à combustible, menées par les conceptions à oxyde solide, constituent la niche à la croissance la plus rapide, notamment pour les centres de données qui nécessitent une disponibilité de cinq neuf. La plupart des nouvelles constructions adoptent des combinaisons hybrides, solaire associé au stockage ou au diesel, équilibrant les coûts d'investissement avec la dispatchabilité et la résilience.

Par type : les architectures hybrides courant alternatif/courant continu servent les charges en courant continu émergentes

Les microréseaux en courant alternatif représentaient 47,9 % des installations de 2025, ancrés dans le câblage des bâtiments existants et les pratiques des services publics dans le paysage plus large du marché des microréseaux. Les systèmes hybrides courant alternatif/courant continu, cependant, croissent de 19,2 % par an car les centres de données et les hubs de recharge rapide pour véhicules électriques préfèrent le couplage natif en courant continu qui élimine les pertes d'onduleur. La norme IEEE 2030.10 recommande 380 V en courant continu pour les applications commerciales et 48 V en courant continu pour le résidentiel. Les installations militaires et les tours de télécommunication ont également migré vers des topologies hybrides pour intégrer le solaire, les batteries et le diesel existant tout en maintenant la compatibilité avec l'équipement de distribution existant.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par puissance nominale : les projets à l'échelle communautaire s'accélèrent

Les systèmes d'une puissance de 1 MW à 5 MW ont capté 42,7 % des projets de 2025, répondant aux besoins des hôpitaux, des campus et des parcs industriels légers. La tranche 5 MW à 10 MW, cependant, affiche la croissance la plus rapide à un TCAC de 20,1 % car les services publics agrègent les charges critiques sur plusieurs installations. La conception modulaire des composants permet une expansion par phases, tandis que la baisse des prix des batteries a réduit le seuil de rentabilité pour le stockage à l'échelle des services publics. Au-delà de 10 MW, les files d'attente d'interconnexion plus longues restent un obstacle, mais les économies d'échelle améliorent l'efficacité du capital pour les développeurs prêts à naviguer dans les études au niveau de la transmission.

Par utilisateur final : les services publics passent du projet pilote au portefeuille

Les installations commerciales et industrielles ont représenté 43,1 % de la demande de 2025 sur le marché des microréseaux, principalement pour garantir la disponibilité et éviter les charges de pointe. Les services publics considèrent désormais les microréseaux comme des actifs réglementés qui reportent les infrastructures coûteuses et atténuent le risque d'incendie de forêt, propulsant leur TCAC prévisionnel de 21,0 %. L'adoption résidentielle reste modeste, bien que les agrégations de centrales électriques virtuelles, comme la flotte californienne de 4 000 unités de Tesla, laissent entrevoir une échelle future. Les hôpitaux doivent désormais garantir 96 heures de sauvegarde en vertu des règles révisées de la Joint Commission, accélérant l'adoption des microréseaux dans le secteur de la santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 38,6 % des installations en 2025, soutenue par une enveloppe d'incitations de 1,8 milliard USD en Californie et les mandats du Département de la Défense pour des bases à zéro émission nette. Le Canada a financé 18 microréseaux dirigés par des communautés autochtones entre 2024 et 2025, et le marché de la production distribuée rouvert du Mexique a suscité 67 MW de projets industriels. La fragmentation des codes au niveau des États reste le principal goulot d'étranglement au sud de la frontière.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 23,7 % jusqu'en 2031. Le programme PM-KUSUM de l'Inde solarise les pompes agricoles à grande échelle, le Japon applique des normes de résilience post-Fukushima, et le 14e plan quinquennal de la Chine vise 50 GW de solaire distribué dans les provinces frontalières. Les îles d'Asie du Sud-Est substituent les coûteuses importations de diesel par des systèmes solaires-batteries, tandis que les initiatives australiennes de batteries de quartier associent l'atténuation des incendies de forêt au stockage communautaire.

L'Europe, avec une part de marché de 22 % en 2025, est pionnière en matière de technologie de formation de réseau : la batterie finlandaise de 90 MW fournit une inertie synthétique, et la Suède a attribué un projet de 200 MW. Les incitations au Royaume-Uni et en Espagne accélèrent les batteries communautaires sur les îles et les réseaux faibles. Les directives de cybersécurité dans le cadre de NIS2 augmentent les coûts de conformité mais améliorent la préparation des opérateurs.

L'Amérique du Sud et le Moyen-Orient & Afrique représentent ensemble 18 % des installations, mais affichent une croissance proche de 20 %. Le Brésil exploite la biomasse comme matière première, l'Argentine relance RenovAr, et la Colombie recense 340 communautés hors réseau. Dans le Golfe, les compagnies pétrolières déploient des systèmes hybrides pour réduire la consommation de diesel, tandis que les services publics sud-africains approuvent des microréseaux privés pour compenser les délestages chroniques.

Paysage concurrentiel

Les 10 premiers fournisseurs du marché des microréseaux contrôlent environ 45 % du chiffre d'affaires mondial, reflétant une structure modérément fragmentée. Les intégrateurs verticaux, ABB, Siemens, Schneider Electric, associent le matériel à des contrôleurs propriétaires et à des contrats de service à long terme. Les spécialistes du logiciel tels que Heila Technologies se différencient grâce au dispatching basé sur l'intelligence artificielle qui peut réduire le curtailment de près d'un cinquième. Les appels d'offres de défense et de reprise après sinistre favorisent les fournisseurs clés en main comme Ameresco, qui combinent l'exécution en ingénierie, approvisionnement et construction avec des garanties de performance sur 20 ans. Les nouvelles opportunités se concentrent sur les mises à niveau des onduleurs formateurs de réseau, les couches de cybersécurité et les modèles d'énergie en tant que service au kWh. Les fusions-acquisitions récentes ont vu Siemens acquérir l'intégrateur de recharge pour véhicules électriques Heliox, tandis qu'Eaton a pris une participation majoritaire dans Runstone Technology pour renforcer sa présence dans le segment de l'énergie distribuée en Chine. Les mises à jour des normes, IEEE 1547-2018 et IEC 62443, éliminent les fournisseurs de composants sous-capitalisés, consolidant les parts parmi les entreprises disposant d'une expertise interne en électronique de puissance et en cybersécurité.

Leaders du secteur des microréseaux

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

General Electric Company

-

Eaton Corporation PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Siemens a étendu son partenariat avec Microsoft dans le cadre de Siemens Xcelerator pour améliorer l'intégration des données de la périphérie vers le cloud pour l'analyse des microréseaux.

- Mars 2025 : Schneider Electric et le domaine viticole Carneros ont déployé EcoStruxure Microgrid, réduisant les émissions de 375 tCO₂ et économisant 70 000 USD par an.

- Janvier 2025 : Schneider Electric et The Mobility House ont lancé une solution de recharge pour flottes de véhicules électriques qui s'intègre aux microréseaux sur site.

- Octobre 2024 : Le programme GRIP du Département de l'Énergie a alloué plus de 600 millions USD pour des projets de fiabilité du réseau dans les régions touchées par les ouragans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des microréseaux comme le chiffre d'affaires annuel total généré par des réseaux électriques à usage spécifique, à commande numérique, combinant des ressources énergétiques distribuées, du stockage, des charges et un contrôleur intelligent au sein d'une empreinte électrique clairement délimitée pouvant se déconnecter et se reconnecter au réseau de distribution principal à volonté. Ces systèmes peuvent desservir des campus, des communautés, des sites industriels ou des sites isolés, et sont mesurés en dollars américains, de la sortie d'usine jusqu'à la mise en service.

Exclusion du périmètre : Les groupes électrogènes diesel ou à gaz temporaires loués pour une alimentation électrique de courte durée sur des chantiers de construction ou lors d'événements ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par connectivité

- Microréseaux connectés au réseau

- Microréseaux hors réseau/en mode îloté

-

Par offre

- Matériel (générateurs d'électricité, systèmes de stockage d'énergie, convertisseurs de puissance et onduleurs, et contrôleurs)

- Logiciel (plateformes de gestion de l'énergie et contrôleurs de microréseaux)

- Services (ingénierie, approvisionnement et construction, exploitation et maintenance, et conseil)

-

Par source d'énergie

- Photovoltaïque solaire

- Cogénération (gaz naturel)

- Générateurs diesel

- Éolien

- Piles à combustible

- Autres (biomasse, hydroélectricité)

-

Par type

- Microréseaux en courant alternatif

- Microréseaux en courant continu

- Microréseaux hybrides courant alternatif/courant continu

-

Par puissance nominale

- Inférieure à 1 MW

- 1 à 5 MW

- 5 à 10 MW

- Supérieure à 10 MW

-

Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les équipes de Mordor interrogent des planificateurs de réseaux, des contractants EPC, des fournisseurs de contrôleurs et des propriétaires de sites en Amérique du Nord, en Europe, en Asie-Pacifique et dans les réseaux insulaires émergents. Ces échanges permettent de tester les coûts réels d'installation, les objectifs de disponibilité, les modèles de licence logicielle et les structures d'incitation régionales, nous permettant d'affiner des hypothèses que le seul travail documentaire ne peut résoudre.

Recherche documentaire

Nos analystes s'appuient sur des sources publiques qui ancrent les signaux d'offre, de demande et de politique. Les statistiques du Département américain de l'Énergie, de l'AIE, de l'IRENA et d'Eurostat décrivent la production distribuée et le stockage installés. Les journaux de pannes de réseau du DOE OE-417, les suivis de projets de la Banque mondiale et de la Microgrid Resources Coalition, les tendances en matière de brevets dans Questel, ainsi que les articles évalués par des pairs dans IEEE Xplore révèlent l'adoption des technologies et les courbes de coûts. Les rapports 10-K des entreprises, les présentations aux investisseurs et les flux d'actualités sélectionnés dans Dow Jones Factiva, ainsi que les instantanés financiers dans D&B Hoovers, complètent l'intelligence commerciale. Les sources citées ci-dessus illustrent, sans épuiser, le corpus secondaire que nous examinons.

Un second balayage extrait des références de prix pour les principaux équipements (racks lithium-ion, onduleurs, appareillage de commutation) et les volumes de déploiement par tranche de capacité, nous fournissant des ratios de base pour les étapes ultérieures du modèle.

Dimensionnement du marché et prévisions

Nous appliquons un processus mixte descendant et ascendant. Dans un premier temps, les données nationales de production, d'importation et de projets financés permettent de reconstituer le volume mondial des dépenses ; les résultats sont ensuite recoupés par des agrégations d'échantillons de fournisseurs et par le prix de vente moyen typique des microréseaux multiplié par les ajouts de mégawatts vérifiés. Les variables clés comprennent le coût de stockage en $/kWh, les taux de pénétration du solaire couplé au stockage, les budgets des programmes de résilience, la taille moyenne des microréseaux par utilisateur final, les décaissements de subventions réglementaires et les taux d'électrification des campus, chacun projeté par régression multivariée. L'analyse de scénarios tient compte des variations de change et de l'expiration des incitations, et les écarts ascendants sont alignés sur le plafond descendant par triangulation à trois voies.

Cycle de validation des données et de mise à jour

Chaque exécution du modèle passe par des filtres d'anomalies, des contrôles de variance et une révision par les pairs au sein de la pratique énergie avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des chocs de politique, des attributions importantes d'appels d'offres ou des variations de prix technologiques, garantissant aux clients la vue vérifiée la plus récente.

Pourquoi notre référence en matière de microréseaux mérite confiance

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché avec des seuils de capacité, des bases de devises ou des cadences d'actualisation différents. Notre sélection rigoureuse du périmètre et notre rythme de mise à jour annuel minimisent ces angles morts.

Les principaux facteurs d'écart comprennent la prise en compte ou non du seul matériel ou de l'EPC clé en main, le traitement des revenus des logiciels de contrôle et les trajectoires différentes du prix de vente moyen du stockage après les baisses de prix de 2027. Mordor comptabilise les dépenses liées à la solution complète, tandis que certains éditeurs intègrent ou excluent des éléments, ce qui fait varier leurs totaux à la hausse ou à la baisse.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,54 Mds USD (2025) | Mordor Intelligence | - |

| 43,47 Mds USD (2025) | Global Consultancy A | Exclut les logiciels O&M, applique un multiplicateur de volume 1-5 MW plus élevé |

| 87,17 Mds USD (2024) | Industry Association B | Comptabilise les centrales hybrides à grande échelle dépourvues de contrôles d'îlotage |

| 11,86 Mds USD (2024) | Regional Consultancy C | Limite le périmètre aux capacités <=50 MW et à cinq zones géographiques principales |

La comparaison montre qu'une fois les différences d'inclusion neutralisées, la référence équilibrée et transparente de Mordor demeure le point de départ le plus reproductible pour la planification stratégique.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des microréseaux devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 17,61 %, passant de 24,44 milliards USD en 2026 à 54,99 milliards USD d'ici 2031.

Quelle configuration de connectivité domine les déploiements actuels ?

Les systèmes connectés au réseau sont en tête avec 62,3 % des installations de 2025, bien que les projets hors réseau se développent rapidement dans les régions sans service de réseau fiable.

Pourquoi les microréseaux hybrides courant alternatif/courant continu gagnent-ils du terrain ?

Les centres de données et les hubs de recharge pour véhicules électriques privilégient les interfaces natives en courant continu qui réduisent les pertes de conversion, entraînant un TCAC de 19,2 % pour les architectures hybrides.

Quel rôle jouent les services publics dans les nouveaux investissements en microréseaux ?

Les services publics développent des systèmes à l'échelle communautaire pour reporter les mises à niveau de transmission et atténuer le risque d'incendie de forêt, conférant à ce segment un TCAC prévisionnel de 21,0 %.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 23,7 % jusqu'en 2031, portée par les programmes d'électrification rurale en Inde et les mandats d'énergie distribuée du Japon.

Dernière mise à jour de la page le: