Taille et Part du Marché des Aliments du Petit-Déjeuner

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 223.11 Milliards de dollars |

| Taille du Marché (2031) | 276.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

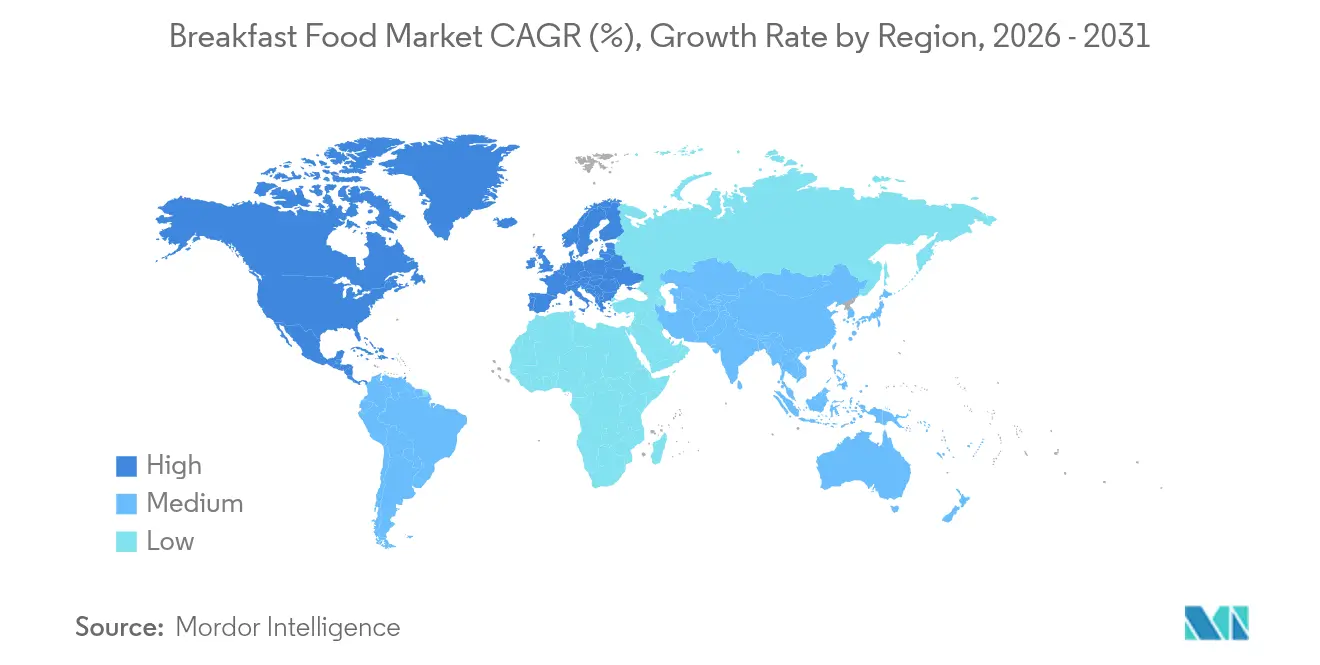

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

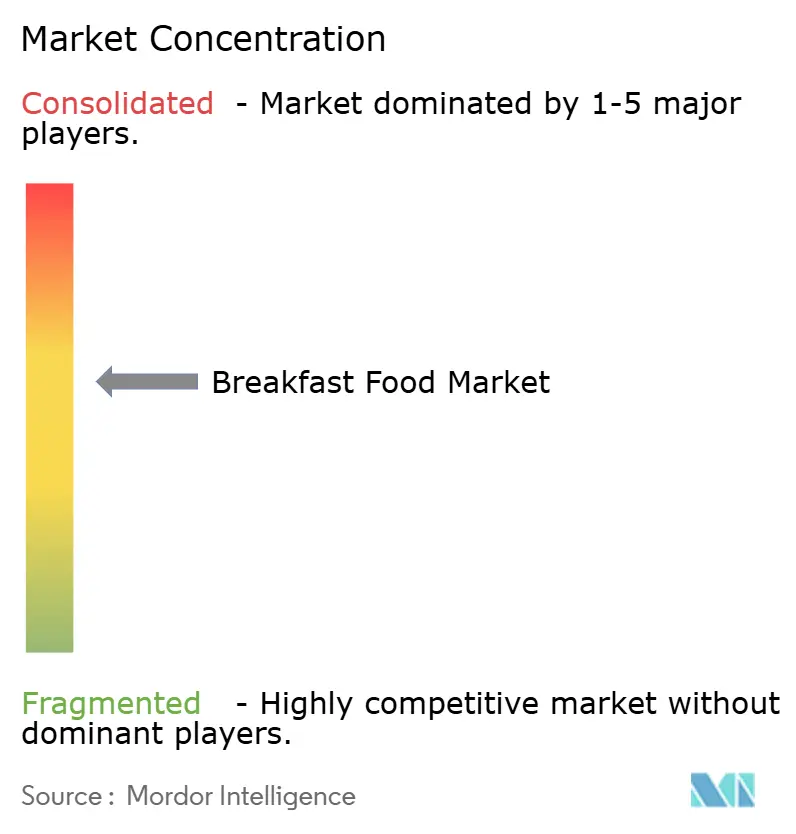

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments du Petit-Déjeuner par Mordor Intelligence

La taille du marché des aliments du petit-déjeuner en 2026 est estimée à 223,11 milliards USD, en hausse par rapport à la valeur de 2025 de 214,05 milliards USD, avec des projections pour 2031 indiquant 276,81 milliards USD, croissant à un TCAC de 4,41 % sur la période 2026-2031. Les consommateurs font évoluer leurs habitudes matinales vers des options plus rapides, plus saines et plus durables. La demande de petits-déjeuners pratiques et riches en nutriments est en hausse, tandis que les pressions réglementaires sur la teneur en sucre et l'étiquetage nutritionnel poussent à la reformulation vers des profils plus sains, tels que les étiquettes frontales sur le sucre de la FDA et les règles de transparence de l'UE. Cet accent sur la santé accélère le développement des variantes biologiques et sans allergènes par rapport aux produits de base conventionnels, soutenu par des certifications reconnues qui renforcent la confiance des consommateurs. Selon une étude du Département de l'Agriculture des États-Unis (USDA), 85 % des adultes âgés de 20 ans et plus aux États-Unis consomment un ou plusieurs aliments et/ou boissons au petit-déjeuner[1]Source : Département de l'Agriculture des États-Unis, "Consommation du Petit-Déjeuner par les Adultes Américains", ars.usda.gov. Les canaux en ligne érodent la domination des supermarchés grâce aux abonnements et à la personnalisation par intelligence artificielle, permettant aux consommateurs de verrouiller des commandes récurrentes adaptées à leurs besoins et d'éviter entièrement les rayons d'achat impulsif. Les emballages conçus pour la recyclabilité et le contrôle des portions, conformément aux mandats de l'UE, créent une nouvelle frontière d'innovation qui allie commodité et durabilité. Ces forces convergentes maintiennent le marché des aliments du petit-déjeuner en transition structurelle, même si la croissance globale reste stable.

Points Clés du Rapport

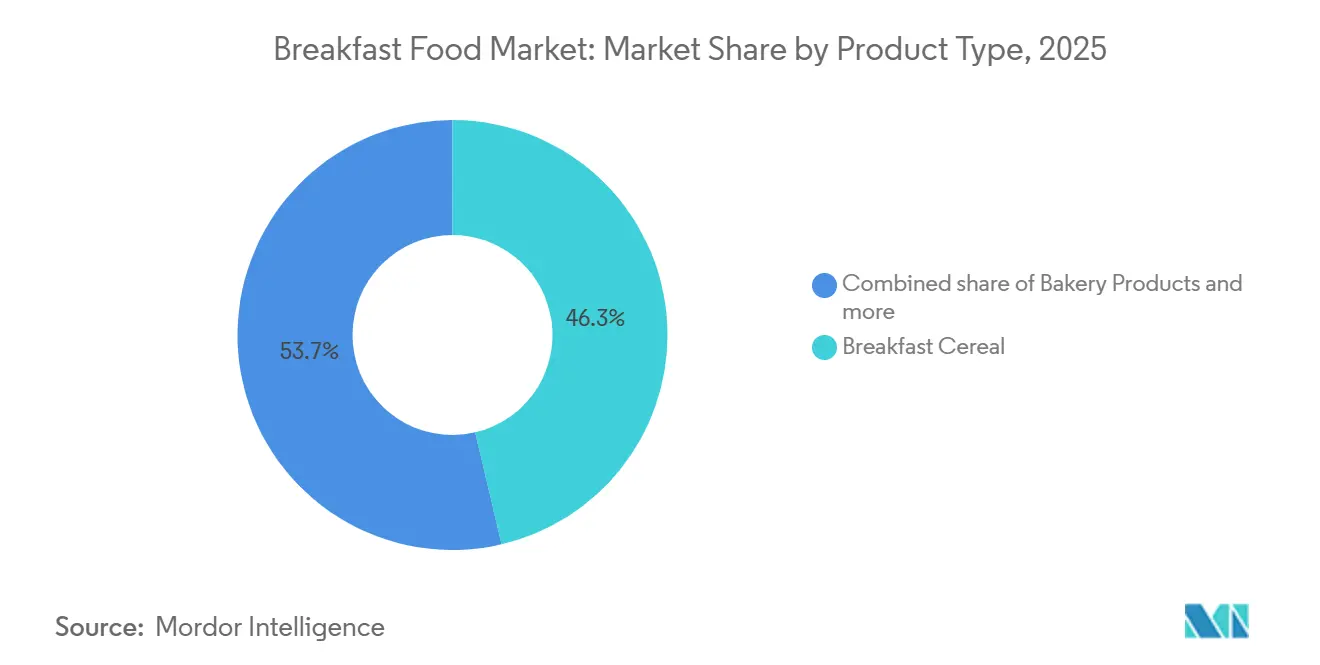

- Par type de produit, les céréales du petit-déjeuner détenaient 46,34 % de la part du marché des aliments du petit-déjeuner en 2025, tandis que les gaufres/crêpes (prémixes surgelés) devraient se développer à un TCAC de 5,59 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 83,19 % de la taille du marché des aliments du petit-déjeuner en 2025, tandis que les gammes biologiques/sans allergènes sont prêtes à croître à un TCAC de 6,80 %.

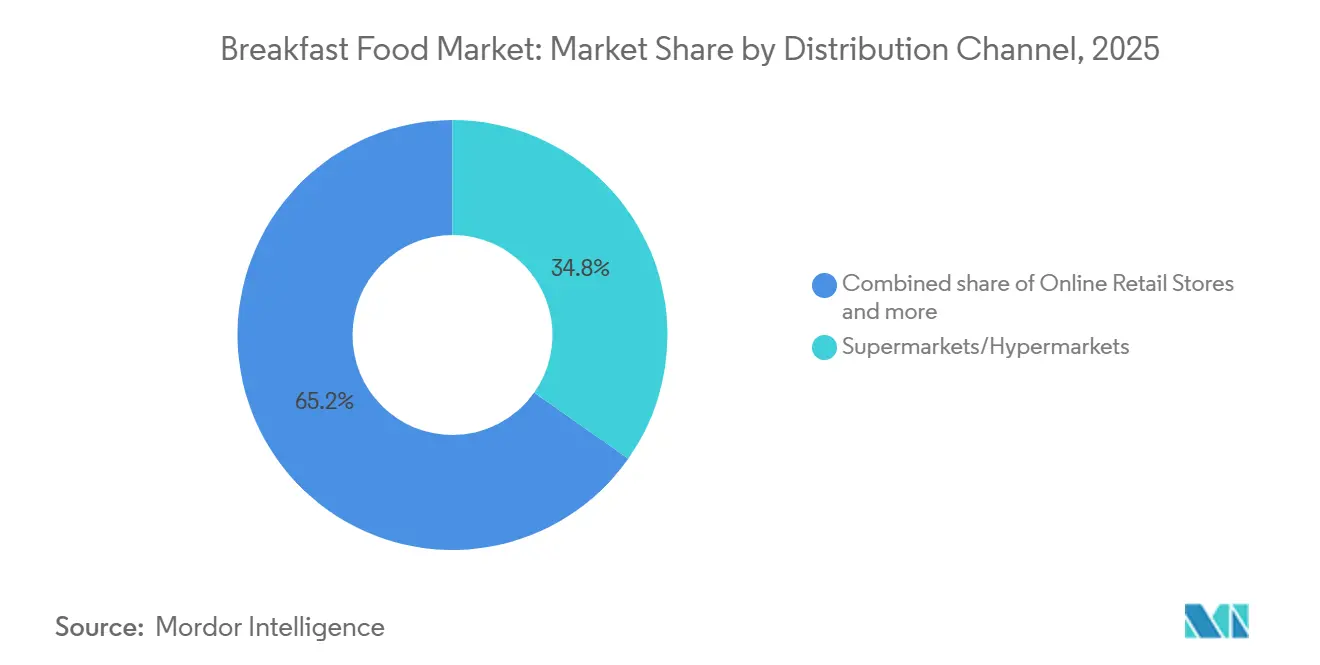

- Par canal de distribution, les supermarchés/hypermarchés étaient en tête avec une part de revenus de 34,76 % en 2025, et le commerce en ligne est le canal le plus rapide avec un TCAC de 7,37 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 33,40 % du marché des aliments du petit-déjeuner en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 5,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aliments du Petit-Déjeuner

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante d'options de petit-déjeuner pratiques et prêtes à consommer | +0.9% | Mondial, avec les centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Popularité croissante des produits de petit-déjeuner biologiques, sans allergènes et à étiquette propre | +0.8% | Amérique du Nord et Europe, en expansion vers les marchés aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des régimes à base de plantes | +0.6% | Mondial, plus fort en Amérique du Nord et en Europe, émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des références de petit-déjeuner à haute teneur en protéines | +0.7% | Amérique du Nord, Europe et segments axés sur le fitness en Asie-Pacifique | Court terme (≤ 2 ans) |

| Attrait pour les options de petit-déjeuner fonctionnelles et enrichies | +0.5% | Mondial, avec le soutien réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées en technologie d'emballage | +0.4% | Mondial, avec adoption précoce en Europe en raison des mandats de durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de petit-déjeuner pratiques et prêtes à consommer

Les consommateurs se tournent de plus en plus vers des petits-déjeuners à emporter, car les modes de vie trépidants des ménages à double revenu et les longs trajets urbains laissent peu de temps pour les routines matinales, favorisant des formats comme les barres, les tasses de céréales individuelles et les gaufres surgelées qui se réchauffent rapidement. Les gens délaissent les petits-déjeuners traditionnels assis, créant une forte demande pour des options portables et stables à température ambiante qui apportent une nutrition rassasiante sans les contraintes de préparation. Les fabricants répondent à cette évolution avec des innovations telles que l'emballage sous atmosphère modifiée et les conservateurs naturels pour une durée de conservation ambiante plus longue, libérant les produits de la dépendance au réfrigérateur et améliorant leur disponibilité dans les épiceries de proximité et les distributeurs automatiques. Les portions contrôlées et emballées individuellement s'adaptent parfaitement aux porte-gobelets de voiture, aux tiroirs de bureau ou aux sacs de sport, transformant le petit-déjeuner en une occasion mobile fluide pour les navetteurs et les professionnels occupés. Cette montée en puissance de la commodité accélère particulièrement les prémixes surgelés et les barres du petit-déjeuner, qui offrent rapidité sans compromis sur la qualité, s'alignant sur les tendances d'urbanisation plus larges qui compriment les emplois du temps quotidiens en Amérique du Nord et en Asie-Pacifique. Les consommateurs récompensent ces solutions pratiques par des achats répétés, stimulant la surperformance de la catégorie alors que les modes de vie privilégient l'efficacité aux rituels matinaux élaborés.

Popularité croissante des produits de petit-déjeuner biologiques, sans allergènes et à étiquette propre

Les consommateurs favorisent de plus en plus les produits de petit-déjeuner biologiques, sans allergènes et à étiquette propre, poussés par la méfiance envers les additifs synthétiques et les résidus de pesticides, en particulier chez les millennials et la génération Z, qui paient des prix premium pour des bénéfices santé transparents. Les consommateurs privilégient les options certifiées USDA comme les Heritage Flakes de Nature's Path, avec une traçabilité rigoureuse et des audits tiers qui confèrent une crédibilité immédiate. L'attrait de l'étiquette propre s'étend davantage avec des listes d'ingrédients courtes et reconnaissables, exemptes de colorants artificiels, d'arômes et de sirop de maïs à haute teneur en fructose, résonnant dans les rayons des épiceries et sur le commerce en ligne. Les cadres réglementaires tels que le Programme National Biologique de l'USDA et le Règlement Biologique de l'UE 2018/848 imposent une traçabilité stricte et une vérification par des tiers[2]Source : Union européenne, "Règlement - 2018/848 - FR - EUR-Lex - Union européenne", eur-lex.europa.eu. Cette évolution, avec des normes strictes que les petites marques adoptent comme forme de différenciation, tandis que les fabricants conventionnels s'empressent de simplifier leurs recettes face aux consommateurs qui scrutent les étiquettes nutritionnelles. Cette préférence accélère des catégories comme les céréales, les barres et les prémixes, où les certifications signalent sécurité et durabilité, transformant le petit-déjeuner en un choix de bien-être quotidien plutôt qu'une simple commodité. Les consommateurs récompensent la pureté vérifiable par leur fidélité, alimentant le pouvoir de fixation des prix premium et la surperformance de la catégorie alors que l'alimentation saine devient une attente courante pour la routine matinale.

Avancées en Technologie d'Emballage

Les innovations en matière d'emballage transforment le marché des aliments du petit-déjeuner en prolongeant la durée de conservation, en réduisant les déchets et en renforçant l'attrait des consommateurs grâce à des designs intelligents et durables qui s'alignent sur les modes de vie modernes. Les systèmes actifs tels que les absorbeurs d'oxygène et les régulateurs d'humidité maintiennent les céréales croustillantes sans conservateurs, répondant aux exigences d'étiquette propre tout en garantissant la qualité du garde-manger à l'assiette. Les consommateurs apprécient les indicateurs de fraîcheur et les codes QR pour la traçabilité, transformant les ouvertures routinières en expériences engageantes qui confirment la provenance et la nutrition. Dans un geste notable, Post Cereal s'est engagé à adopter des emballages 100 % recyclables. Par ailleurs, en mai 2024, General Mills a dévoilé sa technologie « Smart Pour » pour Wheaties, soulignant comment les améliorations fonctionnelles peuvent différencier les produits de grande consommation. L'Initiative Zéro Déchet Plastique du Canada, qui vise à réduire 75 % des déchets plastiques d'ici 2030 grâce à une meilleure recyclabilité et à des solutions d'emballage durables, stimule l'adoption de films biosourcés et de mono-matériaux pour faciliter le recyclage, s'alignant sur les préférences éco-responsables[3]Source : Gouvernement du Canada, "Les actions du Canada pour réduire les déchets plastiques et la pollution", canada.ca. Les sachets refermables à portions contrôlées conviennent aux ménages d'une personne et aux navetteurs, minimisant les restes et s'intégrant parfaitement dans les routines à emporter. Le commerce en ligne prospère grâce à des emballages robustes et adaptés au déballage qui protègent lors de l'expédition et favorisent les achats répétés, donnant aux marques un avantage concurrentiel dans une croissance axée sur la commodité.

Attrait pour les options de petit-déjeuner fonctionnelles et enrichies

Les consommateurs traitent désormais le petit-déjeuner comme un boost de bien-être ciblé, recherchant des options enrichies en vitamines, probiotiques, fibres et composés bioactifs pour soutenir l'immunité, la santé intestinale, la clarté cognitive et les besoins énergétiques quotidiens. La définition « sain » de la FDA en 2024 incite à l'ajout de vitamine D, de potassium et de fibres, comblant les lacunes nutritionnelles clés, tandis que les règles de l'EFSA de l'UE exigent des preuves cliniques pour les allégations de santé, garantissant que seuls les produits étayés se distinguent sur les rayons. Les céréales probiotiques et les barres granola prébiotiques mènent cette tendance, séduisant les consommateurs axés sur le bien-être qui privilégient les bénéfices digestifs et de performance mentale par rapport à la nutrition de base. Les grandes marques comme General Mills proposent les Cheerios Protein en saveurs Fraise et Cannelle, apportant 8 g de protéines par portion. Ces formats fonctionnels commandent des primes de prix de 20 à 30 %, reflétant la volonté des consommateurs d'investir dans une efficacité prouvée, transformant les repas routiniers en rituels de santé stratégiques. Les marques réussissent en communiquant clairement les bénéfices via un étiquetage conforme, fidélisant les passionnés de fitness, les parents et les populations vieillissantes, gérant des besoins spécifiques comme la santé osseuse ou la concentration, et positionnant les petits-déjeuners enrichis comme des compléments quotidiens essentiels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contrôle réglementaire strict sur les niveaux de sucre, les allégations nutritionnelles et l'étiquetage | -0.6% | Mondial, avec une application stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières céréalières et laitières | -0.5% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limitations nutritionnelles et gustatives des alternatives | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Concurrence des options de repas alternatives | -0.4% | Mondial, plus fort dans les marchés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières céréalières et laitières

Les fabricants d'aliments du petit-déjeuner font face à des défis importants en raison des fortes fluctuations des prix des intrants clés tels que le blé, l'avoine, le maïs et les produits laitiers. Ces fluctuations sont dues à des facteurs tels que les perturbations météorologiques, les tensions géopolitiques et la hausse des coûts énergétiques, compliquant la budgétisation et la rentabilité. Cela a entraîné une augmentation des coûts pour des produits comme les parfaits au yaourt, les laits de céréales et les bouchées au fromage, que les consommateurs attendent tout au long de l'année. Les grands acteurs tels que Kellogg et General Mills atténuent ces défis grâce à des contrats céréaliers à long terme et à un traitement en interne, assurant la stabilité de l'approvisionnement. Pendant ce temps, les acteurs plus petits se tournent vers des alternatives comme les farines de légumineuses ou les poudres de lait d'avoine, bien que ces substitutions nécessitent des ajustements de recettes et l'acceptation des consommateurs en termes de goût et de texture. Cette volatilité accélère également le passage vers des produits à étiquette propre, car les consommateurs remarquent les changements subtils de formule, poussant les fabricants à équilibrer le contrôle des coûts avec la perception de la qualité. La résistance des détaillants aux hausses de prix fréquentes entrave davantage l'innovation et l'expansion de la catégorie, forçant les fabricants à absorber les coûts ou à risquer de perdre des espaces en rayon.

Concurrence des options de repas alternatives

Les consommateurs urbains se détournent de plus en plus des aliments du petit-déjeuner emballés traditionnels au profit de substituts de repas en shakes, de smoothies protéinés et d'options de livraison chaude via des plateformes comme Uber Eats et DoorDash. Les jeunes générations préfèrent particulièrement ces alternatives fraîchement préparées dans les épiceries de proximité et les chaînes de café, qui proposent des sandwichs premium et des flocons d'avoine de nuit perçus comme plus frais et plus personnalisables que les boîtes de céréales. Début 2024, Abbott Laboratories a dévoilé son shake riche en protéines, PROTALITY, ciblant les consommateurs axés sur la perte de poids et la musculation, le positionnant efficacement comme un substitut de petit-déjeuner. De plus, en 2024, des marques comme Soylent ont élargi leurs offres de shakes riches en protéines pour répondre aux consommateurs « en déplacement » à la recherche d'un repas nutritionnellement complet. Cette évolution réduit le volume des ventes de barres, de céréales et de prémixes, en particulier aux heures de pointe des trajets domicile-travail, lorsque la portabilité s'aligne sur la commodité à la demande. De plus, les kits repas en vente directe aux consommateurs intensifient la concurrence en fidélisant des abonnés hebdomadaires au petit-déjeuner qui contournent entièrement les courses traditionnelles. Alors que les consommateurs associent de plus en plus la valeur à la qualité de préparation plutôt qu'à la simple commodité, les marques d'aliments du petit-déjeuner traditionnelles sont sous pression pour innover rapidement ou risquer de perdre leur pertinence dans un marché matinal axé sur la livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Prémixes Surgelés Dépassent les Céréales Traditionnelles

En 2025, les céréales du petit-déjeuner représentent 46,34 % de la part de marché en tant que produit de base matinal, offrant une commodité familière à travers les générations, mais font face à des pressions liées aux règles de réduction du sucre et aux concurrents riches en protéines qui poussent à la reformulation vers les grains entiers et les apports en fibres. Les options prêtes à consommer restent des favoris du garde-manger pour des préparations rapides, tandis que les céréales chaudes comme le porridge gagnent du terrain grâce à leur positionnement favorable à la santé cardiaque et à leurs allégations d'énergie durable, illustrées par les formats instantanés enrichis en probiotiques de Quaker Oats en 2025 qui séduisent les matins axés sur le bien-être. Les consommateurs apprécient la polyvalence pour garnir de fruits ou de noix, bien que les exigences d'étiquette propre remettent en question les profils sucrés traditionnels.

Les produits gaufres/crêpes, englobant les formats surgelés et prémixes, devraient croître à un TCAC de 5,59 % jusqu'en 2031, offrant un goût et une texture de qualité restaurant, parfaits pour les ménages pressés qui privilégient la rapidité sans compromis. Ces produits répondent aux modes de vie chargés, offrant des expériences gourmandes personnalisables tout en préservant l'authenticité du petit-déjeuner. En 2025, General Mills a lancé 8 nouveaux produits de petit-déjeuner, dont des céréales protéinées et des variétés sous licence de personnages. Ce segment prospère alors que les consommateurs échangent la préparation traditionnelle contre des débuts gourmands mais sans effort, avec un stockage facile et un nettoyage minimal, fidélisant dans les routines chargées. Tandis que les produits de boulangerie prospèrent grâce aux tendances de premiumisation et à l'image artisanale, les barres du petit-déjeuner et les produits granola saisissent les moments de consommation à emporter, un espace où les céréales traditionnelles sont insuffisantes. Les yaourts et les laits végétaux s'associent parfaitement aux céréales ou se consomment seuls, comme le yaourt à l'avoine de Chobani en 2025 qui séduit les flexitariens mêlant tradition laitière et flexibilité végétale.

Par Catégorie : La Domination du Conventionnel Face au Défi du Premium

Les aliments du petit-déjeuner conventionnels dominent le marché avec une part de 83,19 %, grâce à une échelle inégalée, une distribution étendue dans les supermarchés et une accessibilité quotidienne qui les maintient dans les garde-manger familiaux du monde entier. Ces produits de base de confiance des géants comme les Corn Flakes de Kellogg's et les Cheerios de General Mills bénéficient de décennies de fidélité à la marque et d'une présence en rayon à forte rotation, offrant un goût fiable à des prix abordables pour un large attrait. Cependant, ils font face à une érosion progressive de leur part de marché alors que les consommateurs exigent des profils plus sains, forçant des reformulations pour réduire le sucre et les additifs tout en défendant leur positionnement en termes de valeur face à des concurrents premium en hausse.

Les alternatives biologiques/sans allergènes sont en plein essor, affichant un TCAC de 6,80 % jusqu'en 2031. Cette montée est portée par des consommateurs aisés qui privilégient la santé et les bénéfices environnementaux par rapport au coût. Le segment biologique bénéficie d'un avantage concurrentiel, renforcé par les normes strictes du Programme National Biologique de l'USDA. Ces normes imposent des méthodes de production biologique certifiées et interdisent les intrants synthétiques, créant des barrières qui protègent les fabricants conformes des concurrents non certifiés. Pendant ce temps, la tendance à l'étiquette propre a évolué. Il ne s'agit plus seulement de certification biologique ; les consommateurs exigent désormais la transparence des ingrédients, une transformation minimale et une éviction claire des additifs. Cette évolution souligne une sophistication croissante des consommateurs, où l'authenticité véritable est valorisée par rapport aux simples arguments marketing. Ces variantes élargissent leur portée aux consommateurs ayant des restrictions alimentaires tout en commandant des prix premium, accélérant l'adoption grâce à la confiance dans des normes rigoureuses par rapport à la production de masse conventionnelle.

Par Canal de Distribution : Le Commerce en Ligne Redéfinit la Portée

Les supermarchés/hypermarchés représentaient 34,76 % de la distribution des aliments du petit-déjeuner en 2025, tandis que les boutiques de vente en ligne devraient croître à un TCAC de 7,37 % jusqu'en 2031, s'imposant comme le canal à la croissance la plus rapide. Les supermarchés et hypermarchés restent essentiels dans la distribution des aliments du petit-déjeuner, bénéficiant d'un fort trafic en magasin et d'achats impulsifs qui stimulent les ventes de produits de base familiaux comme les céréales et le pain lors des courses hebdomadaires. Leur force réside dans l'offre d'un large assortiment et de présentoirs promotionnels qui encouragent l'essai de nouveaux produits. Cependant, la croissance de ce canal ralentit alors que les consommateurs transfèrent de plus en plus leurs achats récurrents vers des abonnements en ligne automatisés, réduisant la fréquence des réapprovisionnements en magasin.

Les boutiques de vente en ligne stimulent la croissance du canal en offrant une commodité inégalée via des plateformes comme Amazon Fresh et Instacart. Ces plateformes exploitent les recommandations pilotées par l'intelligence artificielle et les fonctionnalités de réapprovisionnement automatique pour fidéliser les consommateurs pour des produits de base tels que les céréales et les barres. Les consommateurs adoptent des modèles d'abonnement qui anticipent précisément leurs besoins, tandis que des emballages robustes et des images de haute qualité renforcent la confiance sans nécessiter de manipulation physique du produit. Les épiceries de proximité et les autres canaux de distribution répondent à des occasions de consommation spécifiques et aux achats impulsifs, complétant les canaux de vente au détail principaux plutôt que d'entrer en concurrence directe. Ce paysage de distribution en évolution crée des opportunités pour les marques capables d'adapter efficacement les assortiments spécifiques aux canaux, les stratégies de tarification et les efforts d'engagement des consommateurs, tout en maintenant une image de marque cohérente.

Analyse Géographique

L'Amérique du Nord détient une part dominante de 33,40 % du marché des aliments du petit-déjeuner, portée par des habitudes de consommation établies pour les céréales et les produits de boulangerie de base, soutenues par de vastes réseaux de distribution et des dépenses élevées en produits de commodité adaptés aux modes de vie chargés. Cette infrastructure gère efficacement une large gamme de produits, des yaourts protéinés et des gaufres surgelées aux assortiments de jus frais. Bien que les seuils nutritionnels de la FDA augmentent les coûts de reformulation, les grands fabricants de céréales exploitent les économies d'échelle et les capacités avancées de recherche et développement pour assurer la conformité tout en maintenant leur présence en rayon. Au Canada, les réglementations provinciales sur l'étiquette propre accélèrent l'adoption des produits biologiques et à base de plantes, tandis qu'au Mexique, l'urbanisation et la production locale de Grupo Bimbo stimulent la croissance en répondant à la demande croissante de la classe moyenne.

L'Asie-Pacifique émerge comme la région la plus dynamique, avec un TCAC projeté de 5,01 % jusqu'en 2031. Les ménages urbains adoptent de plus en plus les habitudes alimentaires occidentales et réduisent le temps de préparation des repas, entraînant une demande accrue pour les petits pains à emporter, les tasses de bouillie enrichie individuelles et les laits végétaux aromatisés. Des entreprises locales comme Glico introduisent des boissons protéinées à l'amande pour répondre à la population intolérante au lactose de la région, tandis que des acteurs mondiaux tels que Nestlé et Kellogg's Company étendent leur production dans les villes de deuxième rang. Le Japon et la Corée du Sud montrent une préférence pour les produits fonctionnels enrichis ciblant les populations vieillissantes, bien que les réglementations variées de la FSSAI et les réglementations chinoises sur l'étiquetage nécessitent des formulations localisées.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent chacun de manière unique au marché des aliments du petit-déjeuner. L'Europe maintient une consommation par habitant stable mais évolue vers des emballages biologiques, sans allergènes et conformes aux exigences de durabilité, en ligne avec les objectifs du Pacte Vert de l'UE. En Amérique du Sud, l'abondante production céréalière de la région soutient des marques distributeurs compétitives en termes de prix, bien que les fluctuations du pouvoir d'achat limitent l'adoption de produits premium. Pendant ce temps, la croissance urbaine dans les nations du Conseil de Coopération du Golfe et en Afrique subsaharienne stimule la demande de céréales prêtes à consommer et de viennoiseries surgelées, avec des adaptations aux normes halal et aux solutions de stockage respectueuses de l'environnement. Dans toutes les régions, l'alignement des profils de saveurs, des tailles d'emballage et des labels de certification sur les préférences locales reste essentiel pour un succès durable sur le marché.

Paysage Concurrentiel

Le marché des aliments du petit-déjeuner présente une concentration modérée, avec des multinationales telles que Nestlé, General Mills, Kellogg's et PepsiCo détenant une part de marché significative grâce à leur forte notoriété de marque et leurs vastes réseaux de distribution. Ces entreprises exploitent l'intégration verticale en sécurisant des contrats céréaliers à long terme et en exploitant des installations de fabrication propriétaires, ce qui contribue à atténuer la volatilité des prix des matières premières. Les acquisitions stratégiques restent une stratégie de croissance clé, comme en témoigne l'acquisition de Blue Buffalo par General Mills, avec des acquisitions spécifiques au petit-déjeuner se poursuivant jusqu'en 2025. Les dépôts de brevets en 2025 mettent en évidence les priorités d'innovation, notamment l'emballage de céréales refermable de Kellogg's avec des capteurs de fraîcheur intégrés et les exhausteurs de saveur dérivés de la fermentation de Nestlé conçus pour améliorer les formulations à teneur réduite en sucre.

Les opportunités de croissance résident dans la convergence de la commodité et de la nutrition fonctionnelle, en particulier dans les formats individuels à haute teneur en protéines ciblant les passionnés de fitness et les populations vieillissantes. Des perturbateurs émergents comme Magic Spoon et Catalina Crunch sont entrés dans la catégorie des céréales avec des produits cétogènes à faible teneur en sucre. L'adoption technologique s'accélère, avec des marques en vente directe aux consommateurs utilisant des modèles d'abonnement et l'analyse de données pour personnaliser les recommandations de produits et optimiser le calendrier de réapprovisionnement. Les acteurs établis répondent en améliorant leurs capacités de commerce en ligne et en collaborant avec des plateformes de livraison tierces pour maintenir leur part de canal.

La conformité réglementaire continue de servir d'avantage concurrentiel, car les entreprises dotées de systèmes d'assurance qualité robustes et d'une expertise réglementaire naviguent plus efficacement dans les mandats d'étiquetage et la justification des allégations de santé que les concurrents plus petits. Des opportunités d'espaces blancs existent également dans les segments premium, où les acteurs de niche capitalisent sur le positionnement de produits à étiquette propre, biologiques et fonctionnels. Pendant ce temps, les grands acteurs continuent de diversifier leurs portefeuilles pour saisir les segments de croissance émergents et séduire les jeunes générations, assurant leur pertinence dans un paysage de marché en évolution.

Leaders du Secteur des Aliments du Petit-Déjeuner

Kellogg Company

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Post Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : La division Quaker Oats de PepsiCo a lancé un porridge instantané enrichi en probiotiques et en fibres prébiotiques en Chine, pour répondre à la demande croissante des consommateurs pour des aliments fonctionnels et répondre aux préoccupations croissantes concernant la santé digestive.

- Août 2025 : Kellogg Company a lancé une nouvelle gamme de gaufres protéinées surgelées sous la marque Eggo, avec 12 grammes de protéines par portion et ciblant les consommateurs soucieux de leur forme physique. Le déploiement du produit comprenait des partenariats avec les grandes chaînes d'épiceries pour un placement prominent dans les congélateurs.

- Janvier 2025 : Mondelez International a élargi son portefeuille de biscuits du petit-déjeuner belVita, en introduisant des bouchées énergétiques belVita certifiées sans OGM et casher, sans sirop de maïs à haute teneur en fructose et sans arômes, colorants ou édulcorants artificiels.

- Juin 2024 : Marico a élargi ses offres de petit-déjeuner en Inde en lançant le Muesli Saffola. Le produit visait à exploiter la notoriété de la marque dans le segment du petit-déjeuner pour adultes et à capitaliser sur la demande croissante d'aliments sains pour le petit-déjeuner. Cette démarche stratégique était conçue pour capitaliser sur la forte notoriété de la marque Saffola dans le segment sain du petit-déjeuner pour adultes, en s'appuyant sur son succès dans les flocons d'avoine et ses extensions vers des produits comme le miel et le beurre de cacahuète.

Portée du Rapport sur le Marché Mondial des Aliments du Petit-Déjeuner

Le petit-déjeuner est consommé principalement comme premier repas de la journée. Le petit-déjeuner peut être composé de céréales comme l'avoine, le muesli, le blé et le maïs. Étant le premier repas de la journée, le petit-déjeuner est censé être très nutritif et doit fournir de l'énergie pour toute la journée.

Le marché des aliments du petit-déjeuner est segmenté par type de produit, catégorie, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en céréales du petit-déjeuner, produits de boulangerie, barres du petit-déjeuner et granola, produits laitiers et alternatives laitières, tartinades et sauces alimentaires, et gaufres/crêpes (prémixes surgelés). Par catégorie, le marché est segmenté en conventionnel et biologique/sans allergènes. Par canaux de distribution, le marché a été segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (unités).

| Céréales du Petit-Déjeuner | Céréales Prêtes à Consommer |

| Céréales Chaudes | |

| Produits de Boulangerie | Pain et Toast |

| Viennoiseries, Gâteaux, Muffins | |

| Croissant | |

| Biscuits du Petit-Déjeuner | |

| Autres (Petits Pains, Bagels, Viennoiseries Salées, etc.) | |

| Barres du Petit-Déjeuner et Granola | Barre de Céréales/Barre Granola |

| Barre Protéinée | |

| Barre de Substitut de Repas | |

| Produits Laitiers et Alternatives Laitières | |

| Tartinades et Sauces Alimentaires | |

| Gaufres/Crêpes (Prémixes Surgelés) |

| Conventionnel |

| Biologique/Sans Allergènes |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Céréales du Petit-Déjeuner | Céréales Prêtes à Consommer |

| Céréales Chaudes | ||

| Produits de Boulangerie | Pain et Toast | |

| Viennoiseries, Gâteaux, Muffins | ||

| Croissant | ||

| Biscuits du Petit-Déjeuner | ||

| Autres (Petits Pains, Bagels, Viennoiseries Salées, etc.) | ||

| Barres du Petit-Déjeuner et Granola | Barre de Céréales/Barre Granola | |

| Barre Protéinée | ||

| Barre de Substitut de Repas | ||

| Produits Laitiers et Alternatives Laitières | ||

| Tartinades et Sauces Alimentaires | ||

| Gaufres/Crêpes (Prémixes Surgelés) | ||

| Par Catégorie | Conventionnel | |

| Biologique/Sans Allergènes | ||

| Par Canaux de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des aliments du petit-déjeuner ?

La taille du marché des aliments du petit-déjeuner a atteint 223,11 milliards USD en 2026 et devrait atteindre 276,81 milliards USD d'ici 2031.

Quelle catégorie de produits génère les revenus les plus élevés à l'échelle mondiale ?

Les céréales du petit-déjeuner restent le plus grand contributeur, détenant 46,34 % de la part du marché des aliments du petit-déjeuner en 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,01 % grâce à l'urbanisation et aux habitudes alimentaires occidentales qui stimulent la demande.

Comment les canaux en ligne façonnent-ils la croissance de la catégorie ?

Les boutiques de vente en ligne progressent à un TCAC de 7,37 %, aidées par les modèles d'abonnement et les stratégies de tarification dynamique sur des plateformes telles qu'Amazon.

Quel changement réglementaire influence le plus la reformulation des produits ?

La définition « sain » de la FDA en 2025 impose des seuils plus bas de sucre, de graisses saturées et de sodium, stimulant des mises à jour généralisées des recettes.

Quelle tendance de consommation stimule la réalisation de prix premium ?

La demande croissante d'aliments du petit-déjeuner biologiques/sans allergènes stimule une croissance plus rapide, avec un TCAC de 6,80 %, dans les segments premium.

Dernière mise à jour de la page le: