Taille et Part du Marché du Test de Mycoplasme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.10% CAGR |

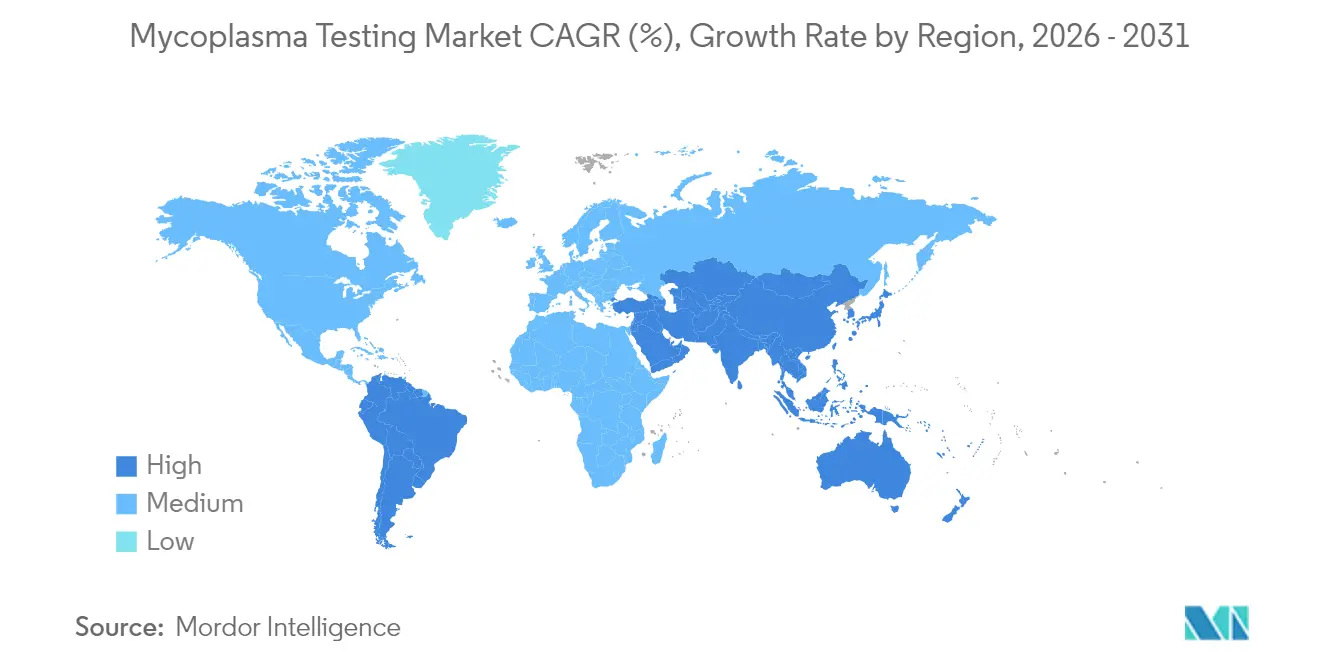

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

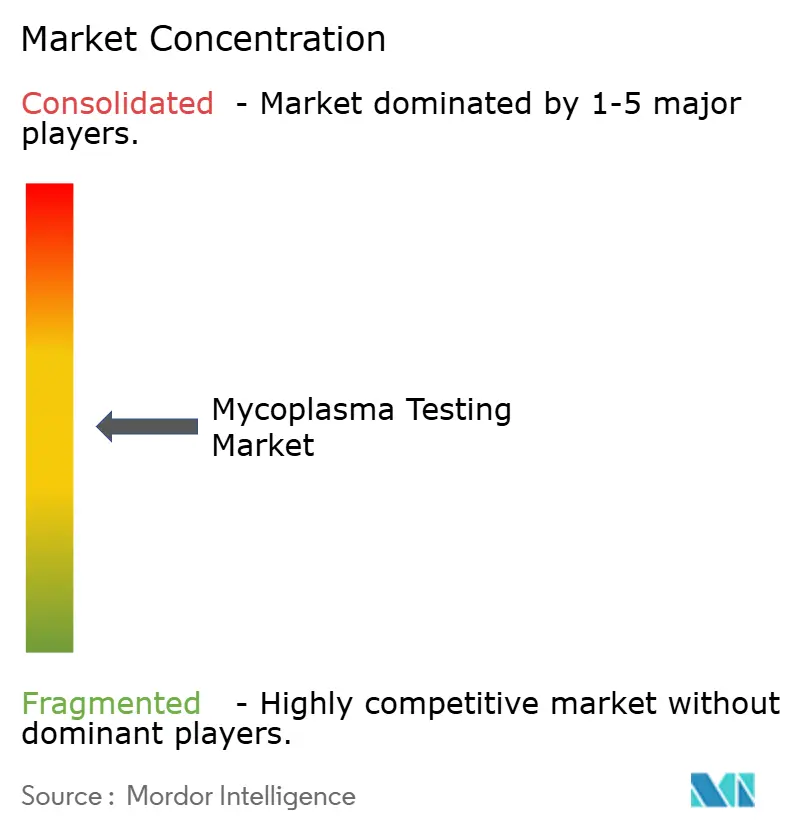

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Test de Mycoplasme par Mordor Intelligence

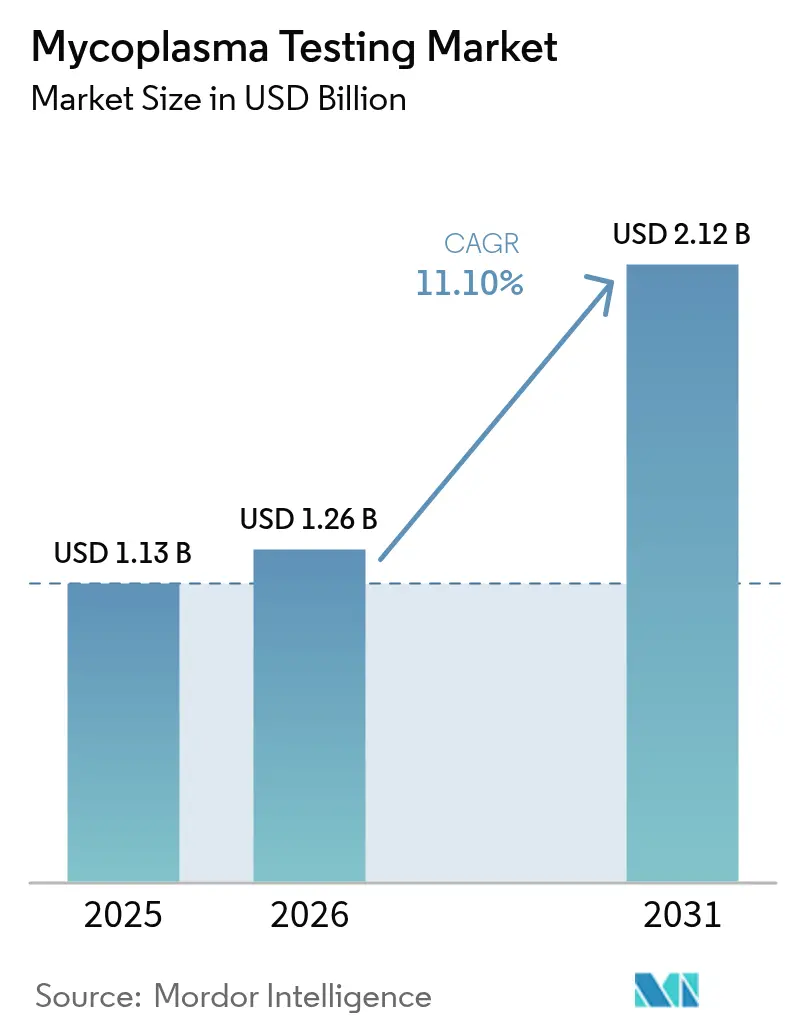

La taille du Marché du Test de Mycoplasme en 2026 est estimée à 1,26 milliard USD, en croissance par rapport à la valeur de 2025 de 1,13 milliard USD, avec des projections pour 2031 montrant 2,12 milliards USD, croissant à un TCAC de 11,10 % sur la période 2026-2031.

Le renforcement du contrôle réglementaire sur la fabrication des produits biologiques, l'expansion de la production de thérapies cellulaires et géniques, et la préférence croissante pour les méthodes rapides à base d'acides nucléiques sous-tendent cette trajectoire. Les agences réglementaires, menées par la FDA et l'EMA, exigent une détection validée des mycoplasmes à plusieurs étapes du cycle de vie du produit, transformant la conformité en une dépense non discrétionnaire pour les biofabricants fda.gov. La PCR numérique et les plateformes automatisées d'analyse de l'échantillon à la réponse accélèrent les délais de libération des lots, tandis que la tendance à l'externalisation transfère les charges de travail de test aux organisations contractuelles capables d'augmenter rapidement leur capacité. Les expansions de fabrication régionales en Chine, en Inde et à Singapour, combinées à des incitations fiscales, stimulent la construction de laboratoires, mais les pénuries de personnel qualifié en assurance qualité moléculaire et les coûts élevés de l'automatisation tempèrent les taux d'adoption dans les installations plus petites. La dynamique concurrentielle favorise les fournisseurs capables de regrouper instruments, kits et services, renforçant le potentiel de vente croisée et consolidant les relations avec les clients.

Points Clés du Rapport

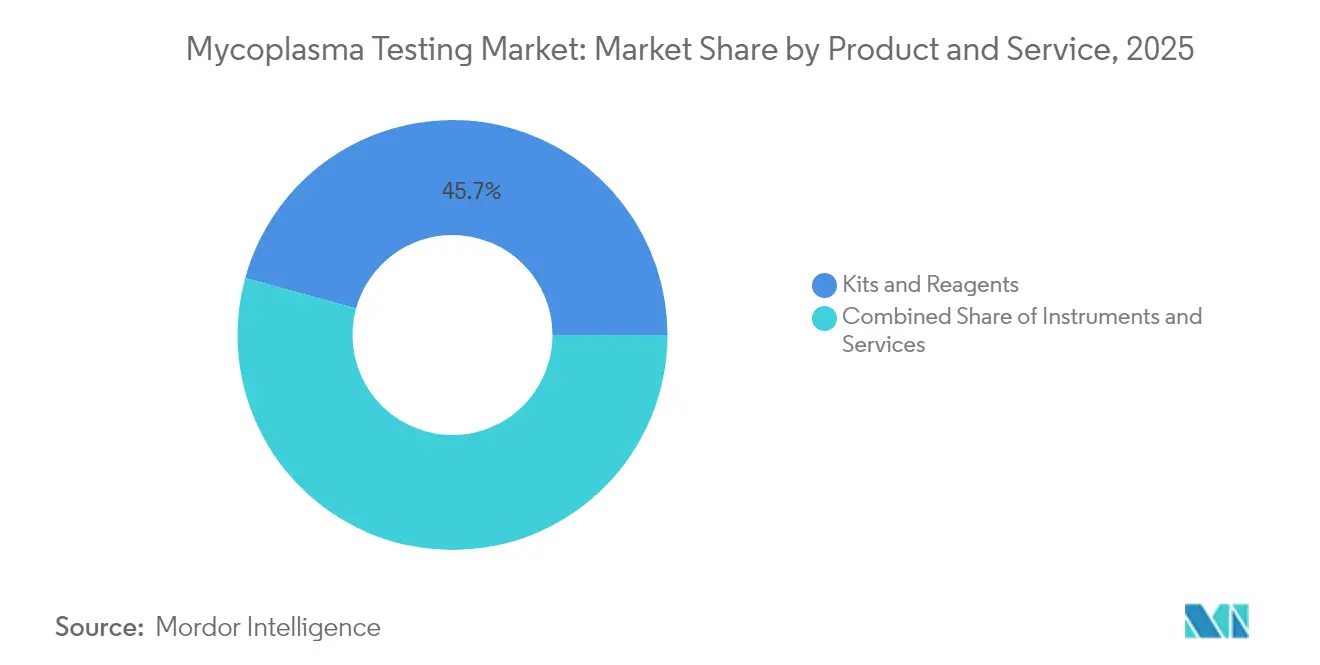

- Par produit et service, les kits et réactifs détenaient une part de revenus de 45,72 % en 2025, tandis que les services devraient se développer à un TCAC de 14,15 % jusqu'en 2031.

- Par technologie, la qPCR était en tête avec 63,85 % de la part du marché du test de mycoplasme en 2025, tandis que la PCR numérique devrait croître à 15,75 % jusqu'en 2031.

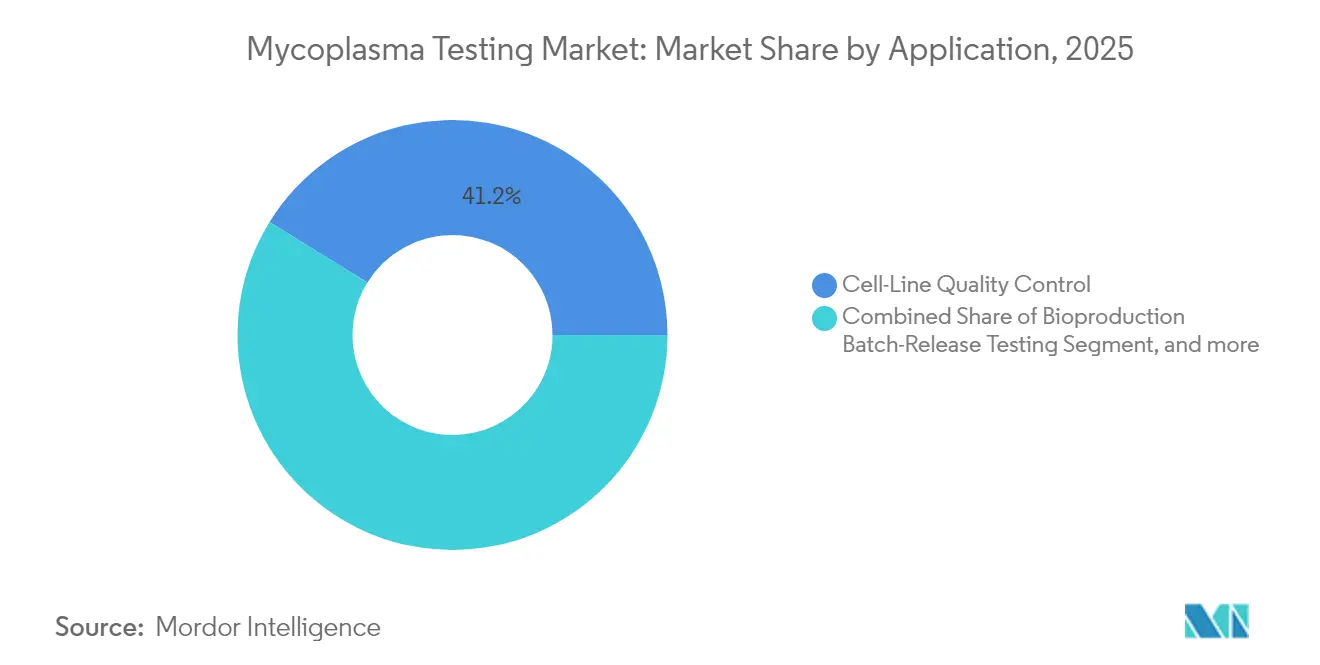

- Par application, le contrôle qualité des lignées cellulaires représentait 41,20 % de la taille du marché du test de mycoplasme en 2025 ; la fabrication de thérapies géniques et cellulaires progressera à un TCAC de 17,10 % entre 2026 et 2031.

- Par utilisateur final, les entreprises biopharma et biotechnologie représentaient 64,70 % de la taille du marché du test de mycoplasme en 2025 ; les organisations de fabrication sous contrat ont enregistré la croissance la plus rapide, progressant à un TCAC de 14,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,25 % de la part du marché du test de mycoplasme en 2025, mais l'Asie-Pacifique progresse à un TCAC de 18,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Test de Mycoplasme

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des installations biopharma et de thérapies cellulaires et géniques | +2.8% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Les mandats réglementaires exigent des tests de libération pour les mycoplasmes | +2.1% | Mondial, dirigé par les juridictions FDA/EMA | Court terme (≤ 2 ans) |

| Incidents croissants de contamination des cultures cellulaires | +1.9% | Mondial, centres de fabrication à volume élevé | Court terme (≤ 2 ans) |

| Demande croissante d'analyses PCR rapides et à haute sensibilité | +1.7% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Laboratoires CQ décentralisés dans les pôles biotechnologiques émergents | +1.2% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Croissance des start-ups de biologie synthétique soutenues par le capital-risque | +0.9% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Installations de Fabrication Biopharma et de Thérapies Cellulaires et Géniques

Les montées en capacité dans les usines de thérapies autologues et allogéniques ont multiplié les volumes d'échantillons nécessitant un test à 100 % des lots. La prévalence de la contamination dans les cultures cellulaires varie entre 15 % et 35 %, et les directives de la FDA imposent désormais des tests de mycoplasmes après la mise en commun et avant le lavage, augmentant la fréquence d'échantillonnage.[1]American Type Culture Collection, "Études sur la Contamination des Cultures Cellulaires," atcc.org Les bioréacteurs à perfusion continue augmentent les besoins de surveillance en temps réel, stimulant la demande d'analyseurs automatisés capables de gérer des débits plus élevés avec une intervention humaine minimale. Les déploiements d'installations dans les marchés émergents doivent compléter des études de qualification, créant une demande de terrain vierge pour des services de test tiers. Ensemble, ces tendances ajoutent 2,8 points de pourcentage au TCAC prévu.

Les Mandats Réglementaires Exigent des Tests de Libération de Mycoplasmes pour les Produits Biologiques

La règle de la FDA sur les tests développés en laboratoire et les directives de l'EMA pour les médicaments de thérapie avancée exigent des analyses validées depuis une banque de cellules maîtresses jusqu'au médicament fini.[2]Équipe Éditoriale du Registre Fédéral, "Tests Développés en Laboratoire ; Règle Finale," federalregister.gov Les directives de l'Agence Européenne des Médicaments pour les Médicaments de Thérapie Avancée imposent des tests complets de mycoplasmes tout au long du processus de fabrication, des banques de cellules maîtresses à la libération du produit final. Ces changements réglementaires créent une demande non discrétionnaire pour les services de test, car les fabricants ne peuvent pas libérer des produits sans démontrer l'absence de mycoplasmes par des méthodes validées. Les dépenses de conformité s'accélèrent jusqu'en 2027 à mesure que la surveillance progressive des tests développés en laboratoire entre en vigueur. La mise en œuvre progressive des nouvelles réglementations sur les tests développés en laboratoire sur quatre ans crée une croissance prévisible de la demande à mesure que les laboratoires améliorent leurs capacités de test pour maintenir la conformité.

Incidents Croissants de Contamination des Cultures Cellulaires

Des études de cas industriels documentent le contournement de la filtration, la persistance de l'ADN et les décalages de variants de charge dans les anticorps monoclonaux suite à une contamination non détectée.[3]Éditeurs Wiley, "Variants de Charge dans les AcM Contaminés," onlinelibrary.wiley.com Les retombées économiques comprennent la destruction de lots, les fermetures d'installations et les inspections réglementaires, incitant à des politiques de dépistage proactives. Les cultures à haute densité et les temps de séjour plus longs dans les procédés intensifiés élèvent davantage le risque, se traduisant par des tests intermédiaires plus fréquents.

Demande Croissante d'Analyses PCR Rapides et à Haute Sensibilité

La PCR numérique détecte ≤10 UFC/mL sans courbes de référence, fournissant une quantification absolue qui répond aux besoins de précision des tests de libération. Des plateformes telles que le système BIOFIRE Mycoplasme rapportent des résultats en 60 minutes, condensant les cycles de libération des lots. L'analyse pilotée par l'IA rationalise l'interprétation et réduit les faux positifs. Les approbations réglementaires, par exemple, l'autorisation de Santé Canada pour le MycoTOOL de Roche, valident ces technologies pour l'adoption commerciale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes automatisés | -1.8% | Mondial, petits laboratoires affectés | Court terme (≤ 2 ans) |

| Délais de re-test dus aux faux positifs/négatifs | -1.4% | Mondial, sites à volume élevé | Moyen terme (2-4 ans) |

| Pénuries de personnel qualifié en assurance qualité moléculaire | -1.1% | Amérique du Nord et UE, en hausse en APAC | Long terme (≥ 4 ans) |

| Retard réglementaire sur les analyses microfluidiques et de nouvelle génération | -0.8% | Mondial, spécifique à la juridiction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour la Mise en Œuvre de Systèmes de Détection Automatisés

Les analyseurs automatisés d'entrée de gamme coûtent entre 100 000 et 500 000 USD, avec des contrats de service annuels dépassant 50 000 USD. Les petits laboratoires de test contractuels et les laboratoires académiques peinent à justifier de telles dépenses, prolongeant la dépendance aux méthodes de culture manuelles. La conformité aux tests développés en laboratoire de la FDA ajoute des coûts de validation et pèse sur les budgets d'investissement, freinant l'adoption à court terme. Les petits laboratoires de test contractuels font face à des défis particuliers pour justifier les investissements en automatisation compte tenu de leurs volumes d'échantillons limités et de leurs exigences de test diverses. La complexité de la validation des systèmes automatisés pour la conformité réglementaire ajoute des charges de temps et de coûts significatives, les études de validation nécessitant généralement 6 à 12 mois et une expertise spécialisée.

Délais de Re-test dus aux Faux Positifs/Négatifs

Le transfert d'ADN et la contamination croisée déclenchent des flux de travail de confirmation qui érodent l'avantage de vitesse de la PCR, tandis que les faux négatifs menacent la sécurité des patients et attirent l'attention réglementaire. Les résultats discordants entre les analyses de culture et moléculaires prolongent les délais de libération de plusieurs semaines, surtout lorsque les protocoles d'investigation manquent de standardisation. Les exigences des agences réglementaires pour l'investigation des résultats atypiques peuvent retarder les libérations de produits de plusieurs semaines ou mois, en particulier lorsque plusieurs méthodes de test donnent des résultats contradictoires. La transition du secteur des méthodes basées sur la culture vers les méthodes moléculaires introduit de nouvelles sources de variabilité qui nécessitent une validation approfondie des méthodes et des études comparatives pour établir la confiance dans les résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : Les Services Externalisés Gagnent en Dynamisme

Les kits et réactifs ont maintenu une part de 45,72 % en 2025, soulignant leur nature consommable au sein du marché du test de mycoplasme. Le segment des Services devrait se développer à un TCAC de 14,15 % à mesure que les biofabricants délèguent la validation des méthodes et le dépistage de routine à des laboratoires accrédités. Les obstacles réglementaires élevés et l'évolution des formats d'analyse encouragent les entreprises à acheter une capacité experte plutôt que de la construire. Le réseau de plus de 45 sites mondiaux d'Eurofins illustre comment l'échelle produit des économies de coûts que les entreprises individuelles ne peuvent pas reproduire.

Les instruments prêts pour l'automatisation affichent une croissance régulière mais plus lente, car les acheteurs les associent souvent à des contrats de réactifs à long terme. La plateforme BIOFIRE et le lecteur de flacons de Rapid Micro Biosystems séduisent en combinant vitesse et conformité aux pharmacopées. À mesure que les services se développent, les fournisseurs de kits s'alignent avec des laboratoires tiers sous des modèles de location de réactifs qui verrouillent les revenus d'approvisionnement. Cette synergie consolide les dépendances acheteur-fournisseur et stimule le volume dans les deux catégories.

Par Technologie : La PCR Numérique Perturbe les Flux de Travail Traditionnels

La qPCR détient 63,85 % de la part du marché du test de mycoplasme en 2025 grâce à des protocoles bien établis et à une large disponibilité des instruments. La PCR numérique, avec un taux de croissance de 15,75 %, atténue les erreurs de courbe standard et détecte les événements rares vitaux pour les lots de thérapie génique. Les gains de sensibilité résonnent auprès des auditeurs réglementaires recherchant une quantification robuste. La PCR conventionnelle reste un choix économique pour les installations traditionnelles, tandis que l'ELISA et la coloration de l'ADN restent pertinentes dans des applications académiques de niche. Le séquençage de nouvelle génération promet des dépistages multiplex de pathogènes mais attend un consensus réglementaire.

Les organismes réglementaires acceptent désormais les méthodes à base d'acides nucléiques équivalentes à la culture pour les tests de libération, catalysant l'adoption de la PCR numérique. Les fabricants d'instruments investissent dans des formats de puces microfluidiques qui divisent les mélanges réactionnels en milliers de partitions, abaissant les seuils de détection. L'augmentation par l'IA réduit davantage les obstacles liés aux compétences des opérateurs, permettant une adoption plus large en laboratoire.

Par Application : La Thérapie Génique Offre le Plus Grand Potentiel de Hausse

Le contrôle qualité des lignées cellulaires a dominé le marché du test de mycoplasme en 2025, avec une part de 41,20 %. Pourtant, la fabrication de thérapies géniques et cellulaires dépassera toutes les autres utilisations à un TCAC de 17,10 %. Les durées de culture prolongées, les flux de travail autologues et les manipulations en plusieurs étapes amplifient le risque de contamination, imposant des contrôles fréquents en cours de processus. Les directives réglementaires traitent chaque étape de fabrication comme une fenêtre de contamination potentielle, augmentant le nombre d'échantillons.

Les tests de libération de lots de bioproduction restent un pilier, tandis que les tests de matières premières et de milieux gagnent des parts à mesure que les entreprises reconnaissent les vecteurs en amont tels que les composants d'origine animale. Les fabricants de vaccins et de virus élargissent la surveillance parallèlement à l'essor des pipelines de thérapeutiques à vecteurs viraux. Le travail de découverte académique échappe aux règles strictes de libération mais exige toujours un dépistage périodique pour protéger l'intégrité de la recherche.

Par Utilisateur Final : Les Organisations de Fabrication Sous Contrat Captent la Vague d'Externalisation

Les entreprises biopharma et biotechnologie représentaient 64,70 % du segment des utilisateurs finaux en 2025, mais les organisations de fabrication sous contrat connaîtront la croissance la plus rapide à un TCAC de 14,98 % à mesure que les entreprises biotechnologiques virtuelles s'appuient sur des tiers depuis la préparation des plasmides jusqu'au remplissage-finition. La taille du marché du test de mycoplasme pour les laboratoires contractuels s'élargit lorsque les projets passent des essais précliniques aux productions commerciales.

Les laboratoires de diagnostic et de référence se diversifient dans le soutien aux produits biologiques, à la recherche de travaux industriels à marges plus élevées. Les banques de cellules se protègent contre la contamination croisée des lignées, car une seule banque de cellules maîtresses contaminée peut invalider des années de soumissions. Les pénuries de main-d'œuvre poussent même les grandes entreprises pharmaceutiques à externaliser les tests de pointe pendant les périodes de transfert de technologie ou de fermeture d'installations, renforçant la courbe de croissance des organisations de fabrication sous contrat.

Analyse Géographique

L'Amérique du Nord était en tête avec 40,25 % des revenus de 2025, car la surveillance de la FDA, l'infrastructure de bioprocédés mature et l'adoption précoce des technologies soutiennent une demande stable. La densité des bioclusters de la région et la disponibilité des capitaux encouragent le remplacement rapide des méthodes de culture par des systèmes PCR automatisés. Les prestataires de services tirent parti de la proximité avec les innovateurs, permettant une logistique d'échantillons en flux tendu et des audits de conformité.

L'Europe suit avec un cadre réglementaire cohérent de l'EMA et des pharmacopées harmonisées qui facilitent la libération de lots dans plusieurs pays. La taille du marché du test de mycoplasme liée aux essais de thérapie génique de l'UE augmente à mesure que l'Allemagne, l'Espagne et le Royaume-Uni accueillent des installations BPF. Les fournisseurs répondent aux exigences de documentation multilingue et de sérialisation, stimulant les plateformes d'analyse activées par l'informatique.

L'Asie-Pacifique représente l'arène à la croissance la plus rapide, se développant à un TCAC de 18,10 %. Le secteur de la thérapie cellulaire en Chine bénéficie des listes de priorités gouvernementales, tandis que les programmes d'incitation liés à la production en Inde attirent les exportateurs de vaccins. Les laboratoires CQ décentralisés de Singapour raccourcissent les délais d'exécution pour les usines de produits biologiques régionales. La fragmentation des réglementations nécessite une validation locale, favorisant les entreprises mondiales qui co-localisent des centres de services.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en termes de revenus absolus, mais offrent un potentiel inexploité à mesure que les programmes nationaux de vaccination et les usines de biosimilaires se multiplient. Les obstacles logistiques et l'infrastructure limitée de la chaîne du froid ralentissent la pénétration des dispositifs PCR rapides, mais les investissements en santé publique pourraient débloquer de futures commandes une fois que les réseaux de formation et de service seront matures.

Paysage réglementaire

Les exigences réglementaires relatives au contrôle des mycoplasmes dans la production biopharmaceutique s'appuient sur des normes pharmacopéiques et les attentes des autorités réglementaires. Aux États-Unis, les chapitres généraux 63 (Mycoplasma Tests) et 77 (Mycoplasma Nucleic Acid Amplification Tests) de l'USP constituent des références clés pour la fabrication à base de cellules, aux côtés des lignes directrices réglementaires relatives aux produits biologiques et des attentes connexes couvrant la sécurité virale et le contrôle de la contamination.

En Europe, la Commission de la Pharmacopée européenne et l'EDQM ont mis à jour le chapitre général 2.6.7 de la Ph. Eur., entré en vigueur le 1er avril 2026. La révision renforce l'acceptation des méthodes NAT en tant que méthodes autonomes lorsque l'adéquation et la performance spécifiques au produit sont démontrées, y compris des objectifs de sensibilité tels qu'une LOD <= 10 UFC/mL ou < 100 copies génomiques/mL pour les approches basées sur la NAT remplaçant la culture. Elle renforce également les contrôles d'exécution, notamment l'ajout de contrôles externes avant l'extraction des acides nucléiques et la vérification de l'inhibition, ce qui accentue l'importance des flux de travail validés, des étalons de référence et de la documentation pour les inspections et la décision relative aux lots.

Paysage Concurrentiel

Le marché du test de mycoplasme est modérément fragmenté. Thermo Fisher Scientific, Charles River Laboratories et Merck KGaA combinent de larges portefeuilles de réactifs avec des équipes mondiales de service technique, les ancrant au sommet des ventes d'instruments et de kits. La fusion en 2024 de Cytiva et Pall par Danaher a créé une puissance de bioprocédés de 7,5 milliards USD qui unifie la filtration, les milieux de culture et les tests sous un même toit.

Des laboratoires spécialisés tels qu'Eurofins Scientific et SGS se développent grâce à des accréditations BPF multi-sites, captant les charges de travail externalisées qui nécessitent une proximité géographique avec les lignes de remplissage. Leur avantage concurrentiel réside dans des packages de validation clés en main qui compriment les délais des clients. Des innovateurs plus petits comme Minerva Biolabs se concentrent sur des niches de réactifs uniquement, tandis que Rapid Micro Biosystems cible les laboratoires CQ à haut débit avec des systèmes de lecture automatisés.

L'activité d'acquisition s'intensifie à mesure que les entreprises cherchent à élargir leur plateforme de bout en bout. Le rachat en 2025 de SpinChip Diagnostics par bioMérieux ajoute une capacité d'immunoanalyse ultra-rapide pour compléter sa suite moléculaire BIOFIRE, positionnant l'entreprise pour une domination de l'analyse de l'échantillon à la réponse. Les partenariats en IA visent à réduire les erreurs d'interprétation et à diminuer la fréquence des re-tests, offrant un autre levier de différenciation.

Leaders du Secteur du Test de Mycoplasme

-

Bionique Testing Laboratories Inc.

-

Thermo Fisher Scientific Inc.

-

Eurofins Scientific

-

Merck KGaA

-

ATCC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'alignement révisé sur l'EP 2.6.7 permet une évolution des flux de travail basés sur la culture vers des dosages basés sur la NAT utilisés comme tests de libération autonomes, à condition que l'adéquation spécifique au produit et les contrôles d'inhibition soient démontrés. Cela élargit la demande de solutions de bout en bout comprenant des contrôles d'extraction, des tests d'inhibition et des étalons de référence liés aux exigences de LOD énoncées (<=10 UFC/mL ou <100 copies génomiques/mL). Les fournisseurs qui associent des dosages à des contrôles basés sur les copies génomiques et un accompagnement à la validation peuvent en tirer profit à mesure que les organisations d'assurance qualité normalisent la documentation et les critères d'acceptation à travers des réseaux de fabrication multi-sites.

Par ailleurs, l'activité autour des tests rapides en système fermé met en évidence un espace inexploité dans la décision plus rapide sur les lots et la capacité de validation externalisée, en particulier pour les opérations de thérapie cellulaire et génique nécessitant des tests en cours de fabrication fréquents. En avril 2026, bioMerieux a lancé le système de test moléculaire BIOFIRE SPOTFIRE pour le contrôle qualité pharmaceutique, avec une détection rapide des mycoplasmes en moins d'une heure. En mai 2026, Minaris Advanced Therapies a élargi ses services de détection rapide des mycoplasmes en mettant en œuvre la plateforme BIOFIRE dans ses flux de travail GMP. Parallèlement, Minerva Biolabs a mis à jour son kit PCR Venor Mycoplasma, ses kits d'extraction et ses étalons de référence GC/UFC pour s'aligner sur les exigences révisées de l'EP 2.6.7, mettant en évidence des opportunités pour les laboratoires de faire évoluer leurs méthodes, de mener des études de comparabilité et de gérer les risques d'inhibition spécifiques à la matrice sans allonger les délais de libération.

Développements récents du secteur

- Mai 2026 : Minaris Advanced Therapies a élargi ses services de détection rapide des mycoplasmes en mettant en œuvre la plateforme BIOFIRE Mycoplasma dans ses flux de fabrication et de test GMP. Cela renforce la capacité externalisée de libération rapide basée sur la PCR et de tests en cours de fabrication pour les programmes de thérapie cellulaire et génique, où le délai d'exécution et les flux de travail validés influencent directement la cadence de fabrication.

- Mai 2025 : Bionique Testing Laboratories et Cellipont BioServices ont annoncé un partenariat visant à accélérer l'adoption des tests rapides de mycoplasmes dans la fabrication de thérapies cellulaires et géniques. Cette collaboration relie des capacités de test spécialisées aux opérations des CDMO, soutenant un déploiement plus rapide des méthodes et les exigences de validation spécifiques au produit à mesure que les programmes passent du développement à la production GMP.

- Septembre 2024 : bioMerieux a annoncé la disponibilité de services de validation de méthode pour BIOFIRE Mycoplasma. En associant un accompagnement à la validation à une plateforme de test rapide, l'entreprise a réduit les obstacles pour les laboratoires réglementés adoptant des approches moléculaires plus récentes, renforçant la tendance vers des méthodes rapides normalisées et prêtes pour l'inspection.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus issus des tests de contamination par les mycoplasmes utilisés pour le dépistage et la libération des cultures cellulaires et des flux de travail biologiques. Cela inclut les instruments, kits et réactifs, ainsi que les services de test externalisés utilisés par les laboratoires de sciences de la vie et les fabricants.

Exclusions du périmètre : les tests de diagnostic clinique des mycoplasmes réalisés en milieu hospitalier ou dans des laboratoires de soins courants aux patients (par exemple, les panels respiratoires ou urogénitaux) sont exclus.

Aperçu de la segmentation

-

Par Produit et Service

-

Instruments

- Systèmes PCR en Temps Réel

- Analyseurs Microfluidiques Rapides

- Plateformes de Détection Automatisées

- Autres Instruments

-

Kits et Réactifs

- Kits d'Analyse PCR

- Kits ELISA

- Kits d'Analyse Enzymatique

- Réactifs de Coloration Fluorescente

- Autres

- Services

-

Instruments

-

Par Technologie

- PCR Conventionnelle

- qPCR

- PCR Numérique

- ELISA

- Méthodes Enzymatiques

- Coloration de l'ADN

- Séquençage de Nouvelle Génération

- Autres Techniques d'Amplification des Acides Nucléiques

-

Par Application

- Contrôle Qualité des Lignées Cellulaires

- Test de Libération de Lots de Bioproduction

- Test des Matières Premières et des Milieux

- Fabrication de Thérapies Géniques et Cellulaires

- Test des Vaccins et des Virus

- Autres Applications

-

Par Utilisateur Final

- Entreprises Biopharma et Biotechnologie

- Organisations de Fabrication Sous Contrat

- Instituts Académiques et de Recherche

- Banques de Cellules et Dépôts

- Laboratoires de Diagnostic et de Référence

-

Par Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des origines de la demande de tests et de la part de l'activité des laboratoires liée à la culture cellulaire et à la production de produits biologiques. Des sources publiques ont été utilisées pour ancrer le bassin de demande et le contexte, notamment la FDA américaine, l'Agence européenne des médicaments, l'Organisation mondiale de la santé et les National Institutes of Health des États-Unis (y compris des articles PubMed sur le contrôle de la contamination et les méthodes de test).

Des documents secondaires complémentaires ont également été examinés, notamment des dépôts d'entreprises, des présentations aux investisseurs, de la documentation produit, des sites d'associations et une couverture médiatique fiable sur les expansions de la fabrication de produits biologiques et les attentes en matière de tests qualité. Lorsque les chiffres rapportés étaient fragmentés, des abonnements payants pour les données financières et l'actualité des entreprises, des recherches de brevets et des données commerciales au niveau des expéditions ont été utilisés pour vérifier la disponibilité des produits et l'orientation des prix. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fournisseurs de kits de test et d'instruments, de prestataires de tests sous contrat, d'équipes de bioprocédés et de qualité, ainsi que de responsables de laboratoire réalisant des dépistages de contamination de routine. Le marché étant mondial, les discussions ont couvert les principaux centres de demande en APAC, en EMEA et dans les Amériques, ce qui a permis de confirmer les hypothèses sur la fréquence des tests, la répartition des méthodes (culture versus méthodes moléculaires rapides) et les prix de vente moyens.

En particulier, les contributions des répondants ont clarifié la manière dont les laboratoires séparent le dépistage interne de l'utilisation de services externalisés, et la fréquence à laquelle les équipes réalisent des étapes de confirmation après des signaux initiaux de mycoplasmes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Segment supérieur : 30 % | Cadres dirigeants : 15 % | APAC : 40 % |

| Segment intermédiaire : 48 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré à l'aide d'une reconstruction de la demande descendante qui relie l'activité biologique et de culture cellulaire à la fréquence attendue des tests de mycoplasmes, puis convertit cela en dépenses à l'aide de la tarification par méthode et de la part des services. Pour ancrer l'estimation, les totaux ont été corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des fourchettes de prix des kits et réactifs, la vérification du nombre typique de tests par lot ou par programme de lignée cellulaire, et l'agrégation d'un ensemble limité de revenus de fournisseurs et de services lorsque la divulgation le permettait.

Les données du modèle ont été guidées par des variables de marché influençant les dépenses de dépistage de contamination, notamment la croissance de la capacité de fabrication de produits biologiques et de vaccins, le nombre de programmes de culture cellulaire actifs, les attentes réglementaires en matière de qualité relatives à la stérilité et au contrôle de la contamination, les taux d'adoption des flux de travail basés sur la PCR rapide par rapport aux méthodes de culture traditionnelles, et la répartition entre les tests internes et les services externalisés. Lorsqu'une vérification ascendante présentait des lacunes, des taux de remplissage prudents ont été utilisés sur la base des fourchettes issues des entretiens, puis l'impact a été testé par région et par type d'utilisateur final.

Les prévisions ont été établies à l'aide d'une analyse de scénarios appuyée par un petit ensemble d'indicateurs avancés, suivie d'ajustements fondés sur l'expertise afin de refléter un calendrier d'adoption réaliste. Les perspectives finales ont été conçues pour être reproductibles, afin que chaque hypothèse puisse être retracée jusqu'à un signal public ou un point de validation primaire.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à l'aide de vérifications indépendantes, notamment la cohérence par rapport aux ajouts de capacité biologique, aux évolutions d'adoption des dosages signalées par les laboratoires, et à l'évolution annuelle des prix des kits, réactifs et services. Les écarts ont été examinés en plusieurs passages, et les valeurs aberrantes ont été remises en question jusqu'à ce que le cheminement des hypothèses devienne clair et cohérent en interne.

Lorsqu'une divergence significative apparaissait, telle qu'une fréquence de test irréaliste ou une hausse de prix abrupte, l'équipe a recontacté les participants concernés et relancé les analyses de sensibilité avant validation finale. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements majeurs, et un examen final avant publication est réalisé afin que les clients disposent de la vue la plus actuelle.

Taille du marché des tests de mycoplasmes selon Mordor Intelligence comparée à d'autres estimations publiées

Des tailles de marché différentes pour les tests de mycoplasmes sont courantes car les entreprises ne comptabilisent pas toujours les mêmes activités, les mêmes années, ou la même logique de tarification. Les différences proviennent également de la manière dont les services sont inclus, de la façon dont la répartition des méthodes est traitée, et du fait que le modèle soit ou non rattaché à la fréquence réelle des tests dans la fabrication biologique.

En suivant les moteurs du volume de tests et en actualisant les hypothèses de répartition des méthodes par des vérifications primaires, Mordor Intelligence maintient un périmètre centré sur le dépistage de la contamination pour les flux de travail de culture cellulaire et de produits biologiques. Cela évite les diagnostics cliniques des patients qui peuvent gonfler les totaux sous des définitions plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,26 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,03 milliard USD (2024) | Utilise 2024 comme année de référence et peut refléter une capture de dépenses à court terme plus étroite, et l'énoncé de périmètre ne distingue pas clairement le dépistage de contamination en bioprocédé des catégories de tests diagnostiques cliniques connexes. |

| Groupe de recherche sectoriel B | 1,36 milliard USD (2025) | Applique une progression de croissance à court terme plus élevée entre 2024 et 2025 et peut élargir les totaux si des offres de services plus larges ou une adoption agressive de tests moléculaires rapides sont supposées sans faire correspondre ces hypothèses à la cadence de test observée. |

Dans l'ensemble du tableau, l'écart s'explique principalement par le calendrier et les limites du périmètre, en particulier si les diagnostics cliniques ou des offres de services plus larges sont intégrés dans le même ensemble. Un modèle qui relie la demande à l'activité de culture cellulaire et de produits biologiques, puis teste les hypothèses de tarification et de répartition à l'aide de vérifications par entretiens, tend à aboutir à un chiffre plus stable et plus traçable.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du test de mycoplasme ?

Le marché est évalué à 1,26 milliard USD en 2026 et devrait atteindre 2,12 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

La Fabrication de Thérapies Géniques et Cellulaires devrait croître à un TCAC de 17,10 % en raison d'exigences strictes en matière de contrôle de la contamination.

Pourquoi les organisations de fabrication sous contrat gagnent-elles des parts dans les tests de mycoplasmes ?

Les entreprises biotechnologiques externalisent la fabrication et le contrôle qualité aux organisations de fabrication sous contrat pour accéder à des laboratoires validés sans lourdes dépenses d'investissement, poussant la demande des organisations de fabrication sous contrat à un TCAC de 14,98 %.

Comment les mandats réglementaires influencent-ils la croissance du marché ?

Les règles de la FDA et de l'EMA rendent les tests de mycoplasmes obligatoires avant la libération des produits, créant des dépenses non discrétionnaires qui augmentent le TCAC global du marché.

Quelle technologie perturbe les méthodes traditionnelles ?

La PCR numérique offre une quantification absolue avec des limites de détection d'environ 10 UFC/mL, se développant à un TCAC de 15,75 % à mesure que les laboratoires remplacent les analyses basées sur la culture.

Qu'est-ce qui freine l'adoption rapide des plateformes automatisées ?

Les coûts initiaux élevés de 100 000 à 500 000 USD et les pénuries de personnel qualifié en assurance qualité moléculaire retardent l'automatisation, en particulier dans les petits laboratoires.

Dernière mise à jour de la page le: