Taille et Part du Marché de la Nutrition Clinique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 31.73 Milliards de dollars |

| Taille du Marché (2030) | 42.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Nutrition Clinique en Amérique du Nord par Mordor Intelligence

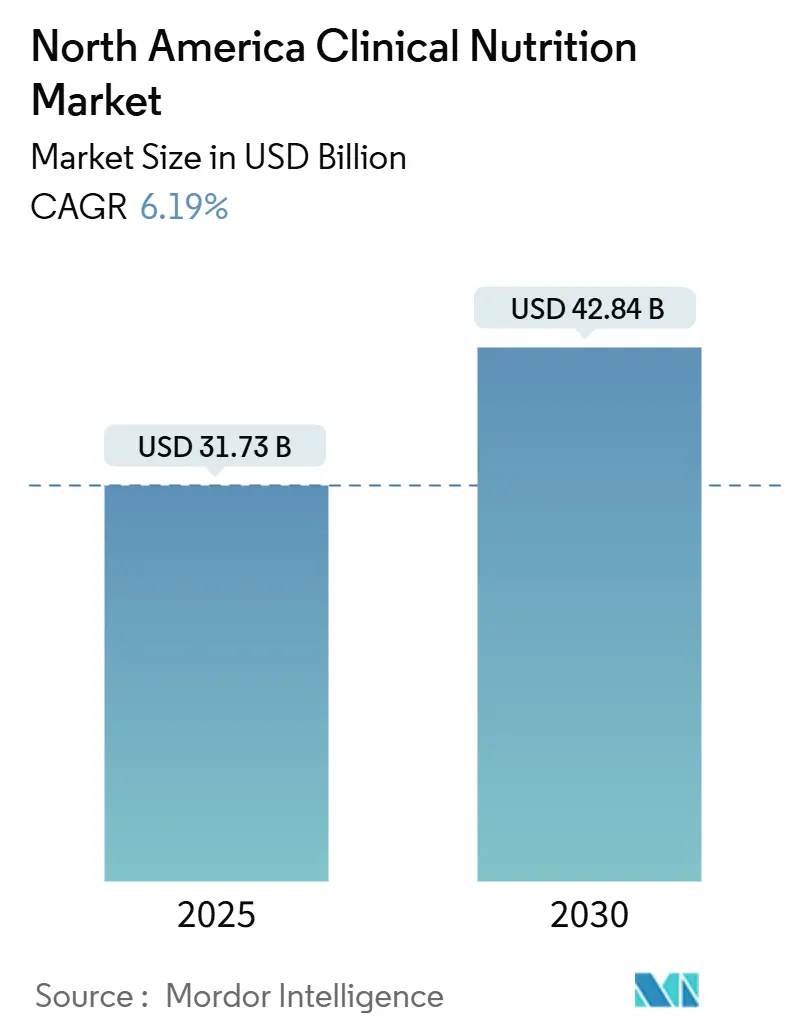

Le marché de la nutrition clinique en Amérique du Nord est évalué à 31,73 milliards USD en 2025 et devrait atteindre 42,84 milliards USD d'ici 2030, enregistrant un CAGR de 6,19 % sur la période de prévision. Le vieillissement démographique, les taux de survie plus élevés des patients atteints de maladies chroniques et l'adoption de la télésanté sont les principaux catalyseurs de croissance. Les consultations à distance avec des diététiciens ont élargi les programmes d'alimentation entérale à domicile, tandis que les outils d'aide à la décision basés sur l'intelligence artificielle améliorent les protocoles parentéraux. La modernisation réglementaire, telle que le premier examen complet par la FDA des nutriments des préparations pour nourrissons depuis 1988, encourage l'innovation produit. La résilience de la chaîne d'approvisionnement a également rebondi après les chocs de 2023, aidée par une hausse de 34 % de la production d'huile de poisson qui a stabilisé les coûts des matières premières lipidiques, soutenant davantage le marché de la nutrition clinique.

Points Clés du Rapport

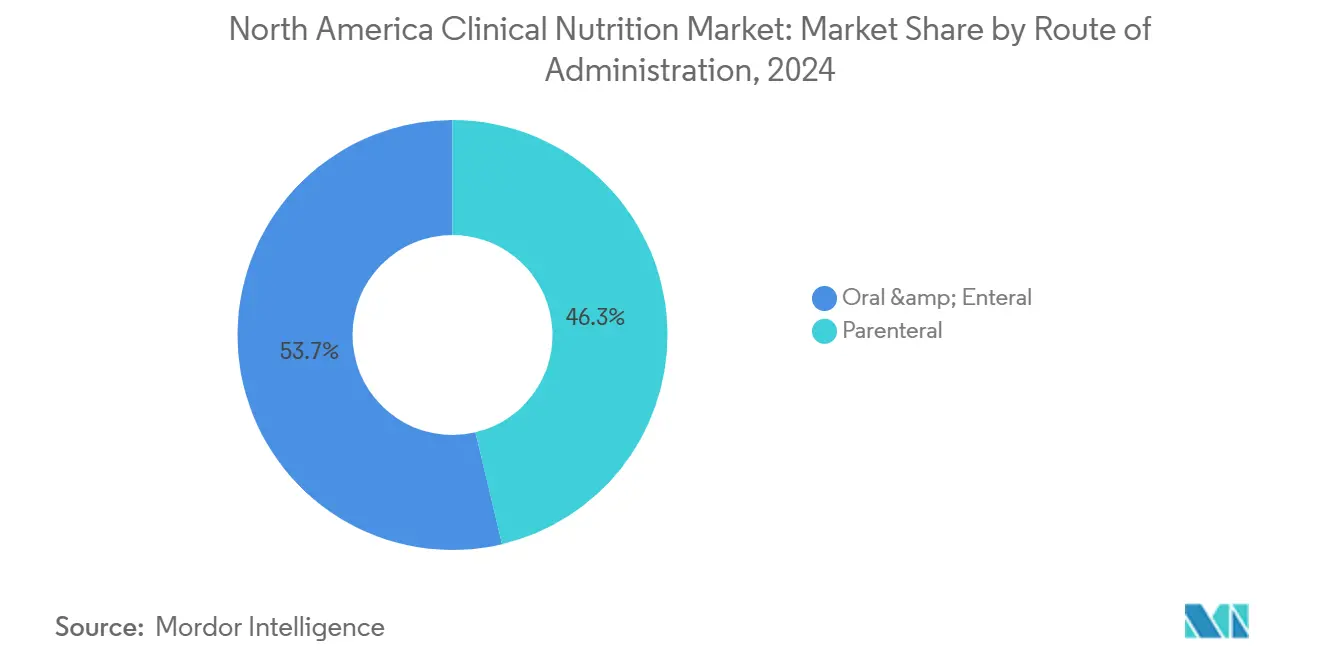

- Par voie d'administration, les voies orale et entérale ont représenté 53,7 % de la part du marché de la nutrition clinique en 2024, tandis que les voies parentérales progressent à un CAGR de 6,4 % jusqu'en 2030.

- Par type de produit, la nutrition infantile a détenu 42,1 % de la part des revenus en 2024 ; la nutrition adulte devrait croître à un CAGR de 7,7 %.

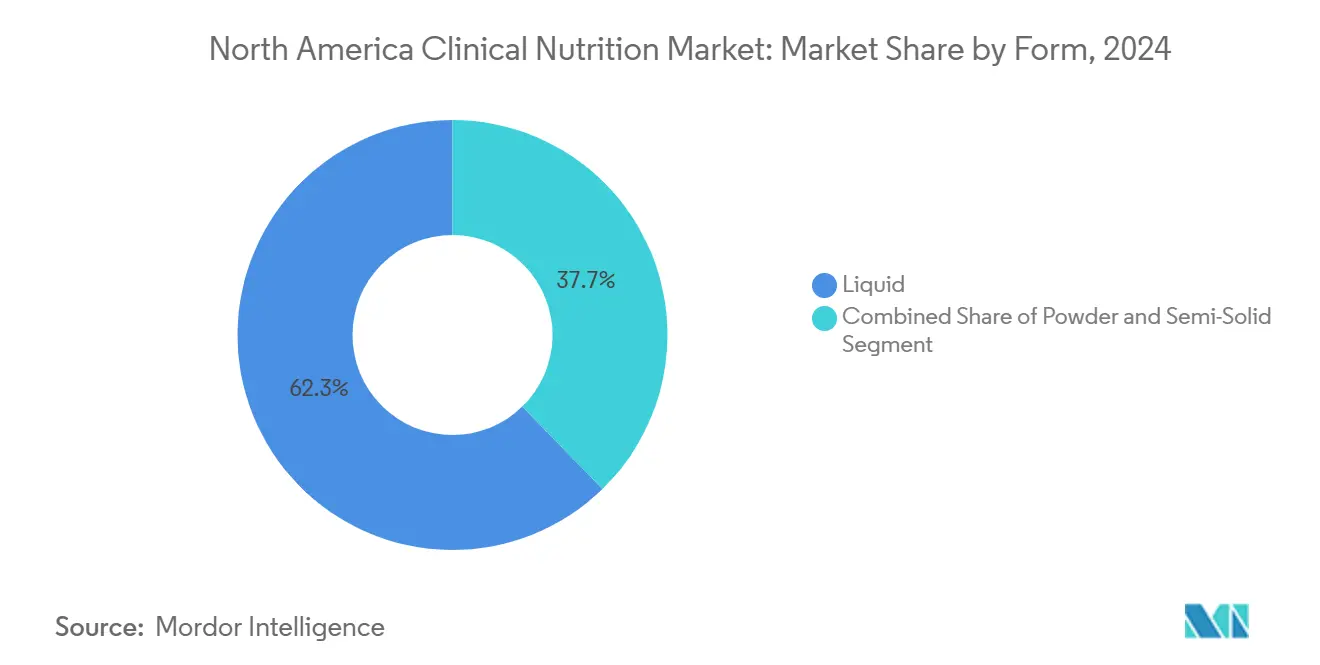

- Par forme, les produits liquides ont dominé avec une part de 62,3 % en 2024 ; les formats semi-solides devraient progresser à un CAGR de 7,8 %.

- Par application, le soutien nutritionnel pour la malnutrition a représenté 31,8 % de la taille du marché de la nutrition clinique en 2024, tandis que la nutrition oncologique devrait progresser à un CAGR de 7,2 %.

- Par canal de distribution, les pharmacies hospitalières ont détenu une part de 57,4 % en 2024, et les pharmacies en ligne sont positionnées pour une croissance à un CAGR de 8,2 %.

- Par géographie, les États-Unis ont contribué à hauteur de 81,4 % des revenus régionaux en 2024, le Mexique enregistrant la croissance la plus rapide avec un CAGR de 6,7 %.

Tendances et Perspectives du Marché de la Nutrition Clinique en Amérique du Nord

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des maladies chroniques et métaboliques | 1.80% | Centres urbains des États-Unis | Long terme (≥ 4 ans) |

| Croissance de la population vieillissante | 1.50% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Niveau élevé des dépenses de santé | 1.20% | Axé sur les États-Unis | Moyen terme (2 à 4 ans) |

| Naissances prématurées et malnutrition pédiatrique | 0.90% | Unités de soins intensifs néonatals en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion de l'alimentation entérale à domicile via la télésanté | 0.70% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Émulsions lipidiques à voie rapide | 0.40% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Métaboliques

La hausse du diabète, des maladies cardiovasculaires et de l'obésité stimule la demande de base pour la thérapie nutritionnelle médicale. Près de la moitié des adultes américains vivent avec des affections liées à l'alimentation nécessitant une gestion diététique intensive. Des formules spécialisées conçues pour les patients utilisant des médicaments de type GLP-1 répondent aux risques d'appauvrissement en micronutriments et de perte de masse musculaire maigre, et les entreprises associent ces produits à un coaching virtuel pour améliorer l'observance. Abbott et Nestlé Health Science ont chacun lancé des gammes ciblées en 2024, signalant un alignement plus profond entre les stratégies pharmaceutiques et nutritionnelles. Les hôpitaux intègrent désormais le dépistage nutritionnel dans les parcours de soins des maladies chroniques, reconnaissant les économies réalisées grâce à la réduction des réadmissions. Par conséquent, le marché de la nutrition clinique constate une adoption plus rapide des produits entéraux spécifiques aux maladies en milieu ambulatoire.

Croissance de la Population Vieillissante en Amérique du Nord

Les adultes âgés de 65 ans et plus devraient représenter un cinquième de la population américaine d'ici 2030. La sarcopénie et la dysphagie sont des défis gériatriques courants, suscitant une demande pour des formules à texture modifiée et à haute énergie[1]Équipe éditoriale de Nature, « Expansion de la Population Vieillissante », nature.com . Ensure a dépassé 3 milliards USD de ventes mondiales en 2024, les consommateurs plus âgés ayant augmenté leurs dépenses discrétionnaires en nutrition préventive. Les modèles de prédiction de la malnutrition en maison de retraite peuvent désormais identifier les résidents à risque avec une précision de 90 %, permettant une intervention plus précoce. Sur le plan économique, la malnutrition chez les personnes âgées coûte aux États-Unis 51,3 milliards USD chaque année, renforçant l'argument en faveur de solutions nutritionnelles remboursables. Ces tendances créent des vents porteurs durables pour le marché de la nutrition clinique.

Niveaux Élevés des Dépenses de Santé et d'Assurance

Les dépenses de santé américaines dépassent 4 000 milliards USD par an, garantissant un remboursement relativement attractif pour les produits entéraux et parentéraux. L'extension en 2025 par Medicare des prestations de nutrition préventive comprend des conseils intensifs pour l'obésité et le risque cardiovasculaire[2]CMS, « Mise à Jour des Services Préventifs Medicare 2025 », cms.gov. Les assureurs privés élargissent la couverture des aliments médicaux pour les troubles métaboliques héréditaires, bien que des disparités persistent en raison de l'absence d'une réglementation dédiée de la FDA. Au Canada, les structures de couverture universelle ont des mécanismes de partage des coûts différents ; néanmoins, le programme de soins dentaires de 4,4 milliards CAD de Santé Canada soutient indirectement une meilleure nutrition en améliorant les obstacles liés à la santé bucco-dentaire[3]Santé Canada, « Annonce du Régime Canadien de Soins Dentaires », canada.ca . Le contrôle des payeurs incite également les fabricants à collecter des données de résultats plus solides, renforçant le positionnement fondé sur les preuves sur l'ensemble du marché de la nutrition clinique.

Incidence Croissante des Naissances Prématurées et de la Malnutrition Pédiatrique

Les unités de soins intensifs néonatals s'appuient fortement sur des régimes personnalisés d'acides aminés et de lipides pour les nourrissons de très faible poids de naissance. L'extension de l'étiquette Clinolipid de Baxter aux nouveau-nés en 2024 a fourni un mélange huile de soja-huile d'olive qui réduit le risque de carence en acides gras essentiels. L'autorisation GRAS de la FDA pour la fortification en lutéine répond aux lacunes en matière de développement cognitif et visuel dans les formules standard. Les fortifiants du lait humain et les formules élémentaires restent essentiels pour l'allergie aux protéines de lait de vache et le syndrome du grêle court. Fresenius Kabi a fait progresser sa solution d'oligo-éléments Peditrace Novum en Europe, illustrant l'innovation continue. En conséquence, le segment pédiatrique reste un contributeur clé à la croissance du marché de la nutrition clinique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations réglementaires multi-agences | -0.80% | États-Unis, répercussions sur le Canada et le Mexique | Moyen terme (2 à 4 ans) |

| Idées reçues des cliniciens et des patients | -0.60% | À l'échelle régionale, accentuées dans les zones rurales | Long terme (≥ 4 ans) |

| Baisse des taux de natalité | -0.40% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en huile de poisson | -0.30% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations Réglementaires Multi-Agences Strictes

Les fabricants doivent naviguer entre des cadres distincts de la FDA, de Santé Canada et de la COFEPRIS, chacun avec des dossiers et des règles d'étiquetage uniques. L'examen approfondi par la FDA des nutriments des préparations pour nourrissons ajoute de la complexité en mettant à jour les cibles quantitatives pour de nombreux micronutriments. Santé Canada modernise simultanément sa réglementation sur les régimes spéciaux pour combler les lacunes mises en évidence lors de la pénurie de préparations pour nourrissons de 2022. Des délais et une documentation divergents augmentent les coûts de lancement et ralentissent les déploiements transfrontaliers, limitant la vélocité sur le marché de la nutrition clinique.

Idées Reçues Chez les Cliniciens et les Patients

Les lacunes de connaissances peuvent décourager une utilisation optimale de l'alimentation par sonde ou de la thérapie parentérale. Des enquêtes canadiennes rapportent que les utilisateurs d'alimentation entérale à domicile font face à des coûts élevés à leur charge et à un contact limité avec les diététiciens, ce qui nuit à l'observance. Aux États-Unis, CVS Health a montré qu'un soutien dédié par des diététiciens a résolu les intolérances alimentaires dans 91 % des cas au jour 60. Sans éducation structurée, les médecins peuvent retarder l'initiation et les patients pourraient arrêter prématurément, freinant la pénétration du marché de la nutrition clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Voie d'Administration : La Télésanté Stimule l'Expansion Entérale

Les solutions orales et entérales ont généré 53,7 % de la taille du marché de la nutrition clinique en 2024. La demande reflète la préférence des cliniciens pour une alimentation moins invasive lorsque la fonction gastro-intestinale reste intacte. Les plateformes de surveillance par télésanté permettent désormais aux diététiciens de titrer les formules à distance, réduisant les revisites hospitalières et renforçant la confiance des payeurs dans les soins à domicile. Les hôpitaux intègrent des pompes intelligentes qui transmettent des métriques en temps réel, permettant un dépistage précoce des problèmes et réduisant les incidents de pneumonie par aspiration.

Les produits parentéraux représentent une base plus petite mais progressent à un CAGR de 6,4 % à mesure que les émulsions à huiles mixtes obtiennent une large acceptation dans les formulaires. Des moteurs d'intelligence artificielle tels que TPN 2.0 calculent des ratios de macronutriments individualisés, réduisant les erreurs de préparation dans les unités de soins intensifs néonatals. La thérapie parentérale à domicile, autrefois limitée par les craintes de sepsis, se développe grâce à la surveillance à distance et aux solutions de verrouillage antimicrobien qui améliorent la sécurité. Ensemble, ces dynamiques positionnent les deux modalités comme des piliers complémentaires au sein du marché de la nutrition clinique.

Par Type de Produit : La Nutrition Adulte Mène l'Innovation

La nutrition infantile a représenté 42,1 % des ventes régionales en 2024, soutenue par des améliorations continues des formules ajoutant de la lutéine, du DHA, de la choline et des oligosaccharides du lait humain. Le contrôle réglementaire à la suite de la crise de contamination de 2022 a accéléré les investissements dans la redondance et les contrôles de qualité.

Les produits de nutrition adulte devraient dépasser l'ensemble du marché de la nutrition clinique avec un CAGR de 7,7 %. La croissance provient des formules adaptées à l'oncologie, aux maladies rénales, hépatiques et au diabète, qui s'alignent sur les incitations aux soins basés sur la valeur. Les initiatives de gestion du poids favorisent également les boissons d'accompagnement aux médicaments de type GLP-1 enrichies en leucine à haute teneur. La nutrition entérale standard continue de servir les services médico-chirurgicaux généraux, tandis que les composants de la nutrition parentérale totale innovent grâce à de nouveaux mélanges d'oligo-éléments qui réduisent le risque de cholestase.

Par Forme : Les Formats Semi-Solides Gagnent du Terrain

Les produits liquides ont détenu une part de 62,3 % du marché de la nutrition clinique en 2024. L'emballage prêt à l'emploi réduit la main-d'œuvre en salle de médicaments et diminue le risque de contamination, expliquant la fidélité des hôpitaux. La technologie aseptique à longue conservation répond en outre aux besoins de stockage d'urgence.

Les formats semi-solides connaissent la croissance la plus rapide à un CAGR de 7,8 % car les gels à texture modifiée aident les personnes âgées dysphagiques à maintenir leur dignité en utilisant des repas à la cuillère plutôt que des sondes d'alimentation. Les recherches pionnières du Japon ont inspiré les fabricants nord-américains à affiner des viscosités qui s'écoulent à travers des sondes d'alimentation étroites tout en résistant à l'aspiration pulmonaire. Les formes en poudre restent essentielles là où le stockage prolongé et le dosage flexible sont importants, notamment dans les cliniques rurales qui s'appuient sur des chaînes d'approvisionnement par correspondance.

Par Application : La Nutrition Oncologique s'Accélère

Le soutien nutritionnel pour la malnutrition a représenté 31,8 % de la part du marché de la nutrition clinique en 2024. Les hôpitaux continuent de dépister les patients hospitalisés pour une perte de poids involontaire à l'admission, déclenchant des interventions protocolisées à haute teneur en protéines qui raccourcissent la durée de séjour.

Les soins oncologiques devraient se développer à un CAGR de 7,2 % car les régimes d'immunonutrition riches en arginine, en oméga-3 et en nucléotides réduisent les complications postopératoires. Les parcours de récupération améliorée après chirurgie intègrent désormais une charge glucidique préopératoire et des sips alimentaires postopératoires. Les troubles métaboliques bénéficient de poudres à faible teneur en phénylalanine et de modules d'acides aminés à chaîne ramifiée, tandis que les indications gastro-intestinales utilisent des aliments élémentaires qui contournent la stimulation pancréatique, allégeant la charge des symptômes.

Par Canal de Distribution : Les Pharmacies en Ligne en Forte Hausse

Les pharmacies hospitalières ont fourni 57,4 % des achats en 2024 car les contrôles des formulaires lient la plupart des patients hospitalisés à l'approvisionnement institutionnel. Les contrats d'achat groupé renforcent les remises sur volume et garantissent la collecte des données de pharmacovigilance.

Les pharmacies en ligne progresseront à un CAGR de 8,2 % à mesure que le confort des consommateurs avec la livraison directe à domicile augmente. Les plateformes intègrent des consultations de télésanté, l'adjudication des assurances et la planification automatique des réapprovisionnements, améliorant la persistance. Les chaînes de distribution élargissent l'espace en rayon pour les poudres spécifiques aux maladies, tandis que les centres de perfusion spécialisés associent les visites infirmières à la distribution de produits, facilitant les transitions de l'hôpital au domicile.

Analyse Géographique

Les États-Unis dominent le marché de la nutrition clinique, contribuant à hauteur de 81,4 % des revenus régionaux en 2024. Une grande population âgée, une capacité importante en unités de soins intensifs et un dispositif de remboursement solide soutiennent la demande. La voie rapide de la FDA pour les lipides innovants et son examen approfondi des nutriments des préparations pour nourrissons illustrent un climat réglementaire favorable mais rigoureux. Environ 437 882 Américains dépendent de la nutrition entérale à domicile, et l'élargissement par Medicare des prestations de nutrition préventive renforce la croissance. Le Canada représente une part plus petite mais stratégiquement importante. La couverture universelle des soins de santé transfère le pouvoir d'achat aux formulaires provinciaux, favorisant la discipline des prix tout en garantissant un accès de base. La récente modernisation réglementaire a simplifié les normes de distribution interprovinciales, et de nouvelles règles de fortification en vitamine D dans les yaourts et le kéfir ciblent les carences de la population. Cependant, les dépenses élevées à la charge des patients pour les fournitures entérales et la couverture limitée par les diététiciens peuvent freiner l'observance chez les patients en soins à domicile. Le Mexique affiche les perspectives de CAGR les plus rapides à 6,7 % jusqu'en 2030. L'étiquetage strict en face avant des emballages mis en place par le gouvernement pour limiter la consommation de sucre et de sodium améliore la culture sanitaire. La COFEPRIS a publié des directives d'importation plus claires qui améliorent la transparence mais exigent encore une documentation coûteuse, favorisant les acteurs mondiaux disposant d'une envergure réglementaire. L'accord ACEUM a réduit les droits de douane sur les protéines laitières, soutenant la fabrication locale de mélanges entéraux à haute teneur en protéines. Les campagnes de sensibilisation des consommateurs et la pénétration croissante de l'assurance privée libèrent davantage le potentiel, positionnant le Mexique comme un pilier émergent du marché de la nutrition clinique.

Paysage Concurrentiel

Trois multinationales, telles qu'Abbott Laboratories, Nestlé Health Science et Fresenius Kabi, ont collectivement contrôlé une part de marché significative en 2024, soulignant une consolidation modérée. Abbott s'appuie sur une R&D intégrée et une distribution étendue, enregistrant 955 millions USD de revenus nutritionnels aux États-Unis au premier trimestre 2025 grâce à la force d'Ensure et de Glucerna. Nestlé élargit son empreinte thérapeutique par des acquisitions telles que VOWST, une capsule à base de microbiote pour l'infection récurrente à C. difficile, complétant ses alimentations par sonde à base de peptides. Fresenius Kabi se différencie par des investissements dans la chaîne d'approvisionnement verticale qui lui ont valu le Prix Trailblazer 2024 de Premier Inc., mettant en évidence des capacités de gestion des risques appréciées par les systèmes hospitaliers. Les acteurs de taille intermédiaire se concentrent sur des états pathologiques de niche : Alcresta commercialise des formules activées par des enzymes pour l'insuffisance pancréatique exocrine, tandis que Kate Farms cible les alimentations hypoallergéniques à base de plantes pour la gestion des allergies pédiatriques. Les start-ups déploient l'intelligence artificielle pour adapter les ratios de macronutriments en fonction de la génomique ou des profils du microbiome, créant des avantages concurrentiels basés sur les données qui défient les modèles traditionnels axés uniquement sur les produits. Les services numériques complémentaires deviennent décisifs. Le portail de nutrition GLP-1 de Nestlé offre un triage des symptômes et un chat avec des diététiciens, visant à sécuriser la valeur client à vie à mesure que les médicaments anti-obésité se multiplient. Abbott investit dans la surveillance continue de la glycémie liée à des algorithmes nutritionnels, un dispositif de liaison et des gammes de formules. Les organisations de fabrication sous contrat, notamment dans les émulsions lipidiques, développent des installations d'huile de poisson de haute pureté au Canada pour se prémunir contre les fluctuations d'approvisionnement liées au climat. L'intensité concurrentielle équilibre donc l'innovation produit, les services intégrés et la robustesse de la chaîne d'approvisionnement sur l'ensemble du marché de la nutrition clinique. Source : https://www.mordorintelligence.com/industry-reports/north-america-medical-clinical-nutrition-market-industry

Leaders du Secteur de la Nutrition Clinique en Amérique du Nord

Abbott Laboratories (Abbott Nutrition)

Nestlé SA

Baxter

Danone Nutricia

Fresenius Kabi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : OmniActive a reçu l'autorisation GRAS de la FDA pour la Lutéine Libre Lutemax dans les applications de préparations pour nourrissons, permettant le soutien au développement cérébral et oculaire.

- Avril 2025 : Abbott Laboratories a lancé une nouvelle formule d'immunonutrition spécialement conçue pour les patients en oncologie sous chimiothérapie.

- Mars 2025 : Nestlé Health Science a finalisé l'acquisition d'une entreprise spécialisée en nutrition pédiatrique pour 1,2 milliard USD, élargissant son portefeuille de produits pour les enfants atteints de troubles métaboliques rares.

- Février 2025 : Fresenius Kabi a reçu l'approbation de la FDA pour une solution de nutrition parentérale de nouvelle génération dotée d'une émulsion lipidique améliorée avec une stabilité accrue et un potentiel inflammatoire réduit.

- Décembre 2024 : Danone (Nutricia) a lancé une plateforme numérique complète destinée aux professionnels de santé pour surveiller les patients sous nutrition entérale à domicile, avec des capacités d'ajustement à distance et une intégration aux dossiers médicaux électroniques.

Périmètre du Rapport sur le Marché de la Nutrition Clinique en Amérique du Nord

Mordor Intelligence définit le marché de la nutrition clinique en Amérique du Nord comme l'ensemble des dépenses consacrées aux produits de nutrition orale, entérale et parentérale fondés sur la science, prescrits ou recommandés pour gérer la malnutrition liée à la maladie, les troubles métaboliques ou les conditions critiques pour la récupération dans les hôpitaux, les établissements de soins de longue durée et les structures de soins à domicile. Tous les chiffres sont enregistrés au prix de vente fabricant et exprimés en dollars américains constants de 2024.

Exclusion du périmètre : Les poudres de nutrition sportive, les comprimés multivitaminés standard et les boissons de bien-être en vente libre non commercialisées à des fins cliniques sont exclus du modèle.

| Orale et Entérale |

| Parentérale |

| Nutrition Infantile |

| Nutrition Adulte |

| Nutrition Gériatrique |

| Poudre |

| Liquide |

| Semi-Solide |

| Soutien Nutritionnel pour la Malnutrition |

| Troubles Métaboliques |

| Maladies Gastro-Intestinales |

| Cancer |

| Maladies Neurologiques |

| Autres Maladies |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Soins à Domicile et Cliniques Spécialisées |

| États-Unis |

| Canada |

| Mexique |

| Par Voie d'Administration | Orale et Entérale |

| Parentérale | |

| Par Type de Produit | Nutrition Infantile |

| Nutrition Adulte | |

| Nutrition Gériatrique | |

| Par Forme | Poudre |

| Liquide | |

| Semi-Solide | |

| Par Application | Soutien Nutritionnel pour la Malnutrition |

| Troubles Métaboliques | |

| Maladies Gastro-Intestinales | |

| Cancer | |

| Maladies Neurologiques | |

| Autres Maladies | |

| Par Canal de Distribution | Pharmacies Hospitalières |

| Pharmacies de Détail | |

| Pharmacies en Ligne | |

| Soins à Domicile et Cliniques Spécialisées | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la nutrition clinique en Amérique du Nord ?

Le marché de la nutrition clinique s'élève à 31,73 milliards USD en 2025 et devrait atteindre 42,84 milliards USD d'ici 2030.

Quelle voie d'administration détient la plus grande part ?

Les produits de nutrition orale et entérale représentent 53,7 % de la part du marché de la nutrition clinique, soutenus par l'expansion de la télésanté et la préférence des patients pour une alimentation moins invasive.

Pourquoi les formules entérales spécifiques aux maladies croissent-elles plus vite que les produits standard ?

Les besoins en nutrition de précision en oncologie, dans les maladies rénales et les troubles métaboliques stimulent la demande de profils de macronutriments et de micronutriments adaptés, entraînant un CAGR de 7,7 % pour ce sous-segment.

Quelle est l'importance de la télésanté pour la croissance de la nutrition clinique ?

La télésanté permet une surveillance en temps réel et des consultations avec des diététiciens, réduisant les complications et développant la thérapie entérale à domicile, ajoutant ainsi une hausse de 0,7 % au CAGR.

Quel pays d'Amérique du Nord affiche la croissance de marché la plus rapide ?

Le Mexique est en tête avec un CAGR projeté de 6,7 % jusqu'en 2030, aidé par l'amélioration de l'accès aux soins de santé et les initiatives réglementaires visant la gestion de l'obésité et des maladies métaboliques.

Qui sont les principaux acteurs du marché ?

Abbott Laboratories, Nestlé Health Science et Fresenius Kabi détiennent collectivement plus de la moitié des revenus régionaux, en utilisant la diversification des produits et la solidité de la chaîne d'approvisionnement pour défendre leurs positions.

Dernière mise à jour de la page le: