Taille et Part du Marché de la Nutrition Humaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 486.99 Milliards de dollars |

| Taille du Marché (2031) | 665.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Nutrition Humaine par Mordor Intelligence

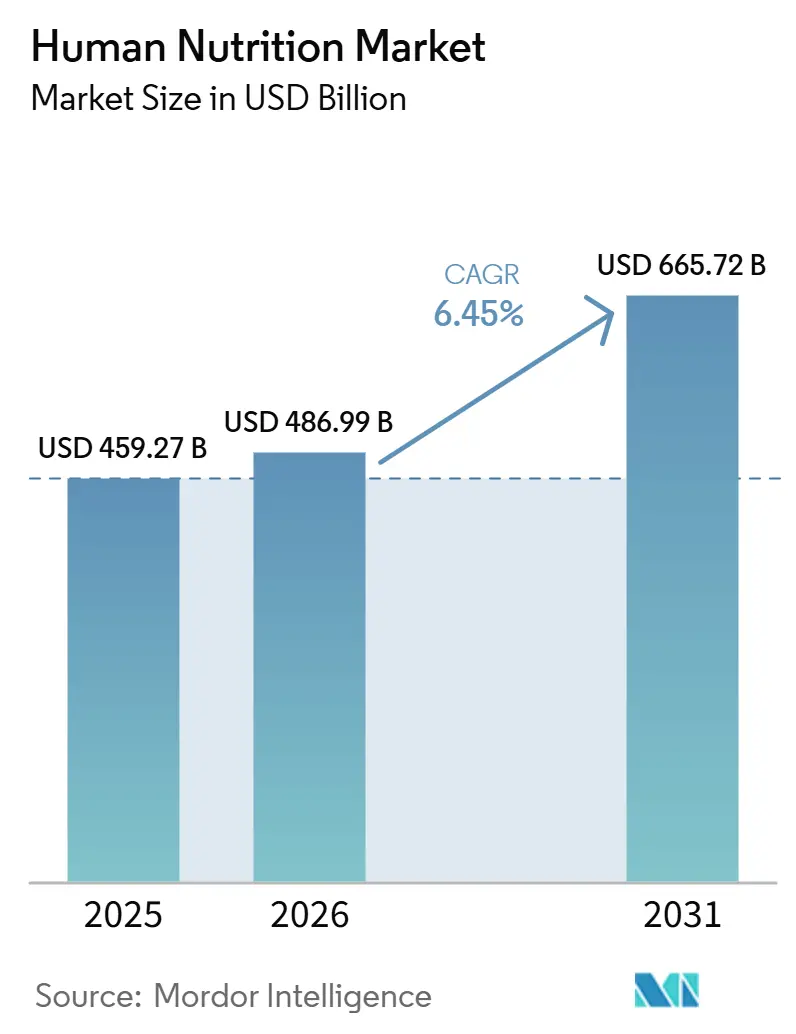

Le marché de la nutrition humaine devrait progresser de 459,27 milliards USD en 2025 à 486,99 milliards USD en 2026, pour atteindre 665,72 milliards USD d'ici 2031, avec un CAGR de 6,45 % sur la période 2026-2031. Le marché de la nutrition humaine est en expansion, car les consommateurs accordent davantage d'importance à l'entretien quotidien de leur santé et ont recours à la nutrition plus tôt dans leur parcours de soins, plutôt qu'après l'aggravation des symptômes. Cette demande est également soutenue par le vieillissement des populations, la hausse des dépenses de santé à la charge des patients et un intérêt plus large pour la force musculaire, la mobilité, l'immunité et la santé métabolique. Le marché de la nutrition humaine bénéficie également d'une gamme de produits plus étendue, avec des compléments alimentaires, de la nutrition médicale, des aliments enrichis et des boissons fonctionnelles répondant à différents besoins dans les circuits de vente au détail et cliniques. Le commerce numérique élargit l'accès aux produits et aide les marques à fidéliser leurs clients grâce aux abonnements, à la communication directe et aux recommandations personnalisées, tandis que les circuits pharmaceutiques conservent une forte crédibilité dans de nombreux pays. Dans le même temps, le marché de la nutrition humaine fait face à une pression accrue liée à la volatilité des matières premières, à la divergence des normes réglementaires entre les grandes régions et à un examen de plus en plus rigoureux des consommateurs concernant les allégations, la pureté et le soutien scientifique des produits.

Principaux Enseignements du Rapport

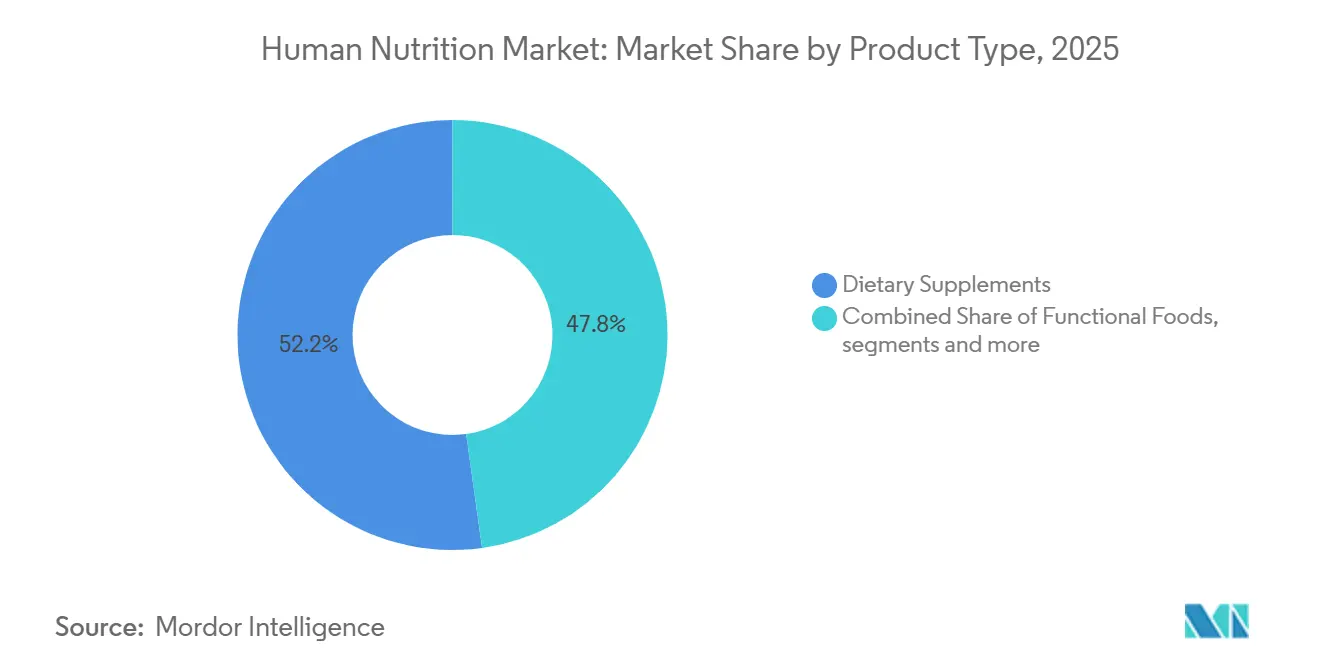

- Par type de produit, les compléments alimentaires ont dominé avec une part de revenus de 52,16 % en 2025, tandis que la nutrition médicale devrait progresser à un CAGR de 6,55 % jusqu'en 2031.

- Par type d'ingrédient, les vitamines et minéraux détenaient une part de 42,22 % en 2025, tandis que les protéines et acides aminés devraient croître à un CAGR de 6,71 % jusqu'en 2031.

- Par forme galénique, la poudre détenait une part de 40,31 % en 2025, tandis que les gommes à mâcher devraient croître à un CAGR de 7,26 % jusqu'en 2031.

- Par application, la gestion du poids représentait une part de 40,62 % en 2025, tandis que la santé et le bien-être général devraient progresser à un CAGR de 7,14 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et parapharmacies détenaient une part de 47,58 % en 2025, tandis que les détaillants en ligne et le commerce électronique devraient croître à un CAGR de 6,69 % jusqu'en 2031.

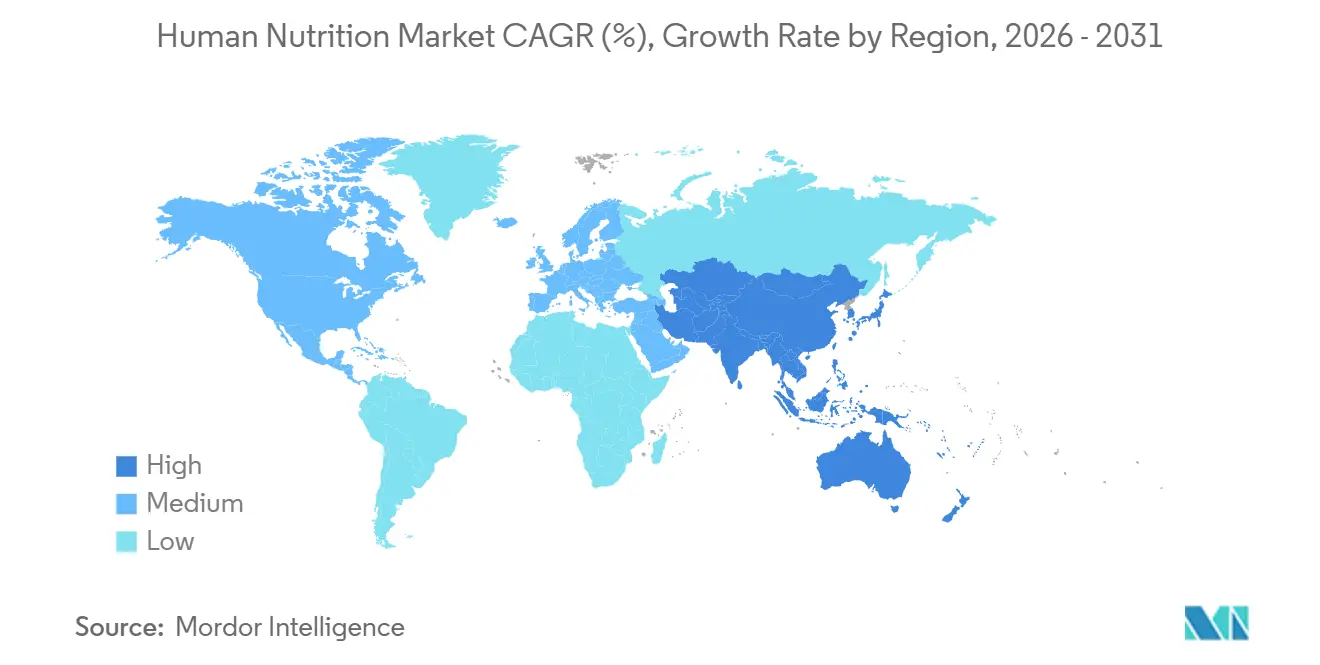

- Par géographie, l'Amérique du Nord détenait une part de 50,27 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Nutrition Humaine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % Impact sur les prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Demande Croissante de Nutrition Préventive et de Reconstitution des Micronutriments | +1.6% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la Nutrition Personnalisée et des Formulations Basées sur l'Omique | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du Commerce Électronique, des Modèles D2C et d'Approvisionnement par Abonnement | +0.8% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante des Aliments Fonctionnels et des Boissons Enrichies | +0.6% | Asie-Pacifique et Europe, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Vieillissement de la Population et Demande de Nutrition Spécifique aux Étapes de la Vie | +1.4% | Mondial, particulièrement marqué au Japon, en Allemagne, en Italie et en Corée du Sud | Long terme (≥ 4 ans) |

| Innovation en Biodisponibilité et en Formats, Gommes à Mâcher, Poudres, Shots et Formats à Longue Conservation | +0.5% | Mondial, porté par les centres de R&D d'Amérique du Nord et de l'Union Européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Nutrition Préventive et de Reconstitution des Micronutriments

Les soins de santé préventifs restent l'un des soutiens les plus durables du marché de la nutrition humaine, car l'exposition aux maladies chroniques pousse les consommateurs vers une gestion nutritionnelle quotidienne. Ce changement ne se limite pas aux consommateurs plus âgés, puisque les jeunes adultes achètent également des produits pour l'énergie, le sommeil, la récupération, la concentration mentale et la vitalité à long terme. Le marché de la nutrition humaine bénéficie également d'une acceptation clinique plus large, la consultation nutritionnelle s'intégrant de plus en plus dans la gestion globale de la santé plutôt que d'en rester à l'écart. La demande liée aux traitements par analogues du GLP-1 ajoute une nouvelle dimension, car la suppression de l'appétit soulève des préoccupations concernant l'apport adéquat en protéines, la consommation de micronutriments et la préservation de la masse maigre lors de la perte de poids.[1]S. Makhija et al., "Approches nutritionnelles pour améliorer la thérapie par analogues du GLP-1 dans l'obésité : une revue narrative," Nutrients, mdpi.com Ce changement rend la nutrition préventive plus pratique et plus routinière, ce qui soutient une utilisation répétée dans les compléments alimentaires, les produits enrichis et les formulations à positionnement clinique. Sur le marché de la nutrition humaine, ce mouvement constant d'une utilisation occasionnelle vers une utilisation continue contribue à soutenir la profondeur de la catégorie dans plusieurs formats de produits.

Expansion de la Nutrition Personnalisée et des Formulations Basées sur l'Omique

La nutrition personnalisée passe d'un concept haut de gamme à un modèle commercial plus large au sein du marché de la nutrition humaine. L'intérêt des consommateurs est façonné par des outils numériques qui relient la consommation alimentaire à la réponse glycémique, aux informations sur le microbiome, aux habitudes d'activité physique et à des données de style de vie plus larges. Cela rend la sélection des produits plus spécifique aux besoins, ce qui peut améliorer la fidélisation et accroître l'acceptation de formulations à plus haute valeur ajoutée. Le marché de la nutrition humaine connaît donc un glissement progressif des assortiments génériques de vitamines vers des solutions plus ciblées en fonction de la pathologie, de l'étape de vie et de l'objectif de performance. Cette tendance favorise également les marques capables de combiner preuves scientifiques, expertise en formulation et systèmes de recommandation numérique dans un parcours client unique. À terme, le marché de la nutrition humaine devrait conférer un pouvoir de fixation des prix plus fort aux entreprises capables de relier des conseils personnalisés à des résultats mesurables et à un réapprovisionnement fiable.

Croissance du Commerce Électronique, des Modèles D2C et d'Approvisionnement par Abonnement

Le commerce électronique est devenu un moteur de croissance structurel pour le marché de la nutrition humaine, plutôt qu'un simple glissement temporaire de canal. Les plateformes en ligne élargissent la portée, soutiennent les achats par abonnement et permettent aux marques d'expliquer les bénéfices, les ingrédients et les modes d'utilisation de manière bien plus détaillée que les étiquettes en rayon ne le permettent généralement. iHerb a enregistré un chiffre d'affaires net record de 2,9 milliards USD au cours de l'exercice 2025, et la société a ouvert de nouveaux centres de distribution à Dallas-Fort Worth et à Riyad en 2026 pour soutenir sa croissance future.[2]iHerb Corporate, "iHerb réalise un chiffre d'affaires net record de 2,9 milliards USD au cours de l'exercice 2025," Communications d'entreprise iHerb, corporate.iherb.com Cette envergure démontre que la vente au détail de produits de santé en ligne peut désormais rivaliser avec les formats pharmaceutiques et de grande distribution établis, tant en volume qu'en confiance des consommateurs. Le marché de la nutrition humaine en bénéficie également parce que les canaux en ligne touchent des consommateurs plus jeunes qui ne fréquentent pas régulièrement les circuits traditionnels de vente au détail de produits de santé. En conséquence, le marché de la nutrition humaine génère une nouvelle demande grâce à la découverte numérique, plutôt que de simplement déplacer les ventes d'un canal à un autre.

Vieillissement de la Population et Demande de Nutrition Spécifique aux Étapes de la Vie

Le vieillissement des populations crée une base de demande de longue durée pour le marché de la nutrition humaine, notamment là où la préservation musculaire, la mobilité, la cognition et la gestion des maladies chroniques deviennent de plus en plus urgentes. Kerry a noté qu'en 2030, 1 personne sur 6 dans le monde aura plus de 60 ans, ce qui accroîtra la demande de nutrition liée à la mobilité, à la fonction cognitive et à la résilience du microbiome. Ce changement démographique est important car il soutient une utilisation récurrente plutôt qu'un essai ponctuel, notamment dans les catégories liées à la fonction quotidienne et à la qualité de vie. Le lancement en décembre 2025 par Abbott d'Ensure Max Protein 42 g illustre également la façon dont les grands fournisseurs positionnent l'apport en protéines autour de la santé musculaire et du vieillissement, plutôt que du seul bien-être général.[3]Abbott Mediaroom, "Abbott lance deux nouveaux shakes Ensure Max Protein," Communiqué de presse Abbott, abbott.mediaroom.com L'Institut national de nutrition de l'Inde a également mis en évidence la nutrition gériatrique comme une préoccupation de santé publique, ce qui soutient une attention formelle aux carences et à la qualité de l'alimentation liées à l'âge. Sur le marché de la nutrition humaine, ces évolutions soutiennent la demande de compléments alimentaires, de nutrition médicale et d'aliments enrichis visant à maintenir l'autonomie à un âge avancé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % Impact sur les prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pression sur les Coûts liée à la Validation Clinique, à la Justification des Allégations et à l'Assurance Qualité | -1.0% | Mondial, particulièrement marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Fragmentation Réglementaire concernant les Allégations de Santé, les Étiquettes et la Permissibilité des Ingrédients | -0.8% | Union Européenne, États-Unis, Inde et Brésil | Moyen terme (2-4 ans) |

| Scepticisme des Consommateurs à l'égard de l'Efficacité, de la Pureté et des Allégations Redondantes | -0.6% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Intrants Spécialisés, les Bioactifs et les Matières Premières Botaniques | -0.7% | Ingrédients d'origine Asie-Pacifique avec exposition mondiale au fret | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Coûts liée à la Validation Clinique, à la Justification des Allégations et à l'Assurance Qualité

L'inflation des matières premières limite l'expansion des marges sur le marché de la nutrition humaine, car de nombreux produits dépendent d'ingrédients exposés aux cycles laitiers, aux variations agricoles, aux frictions commerciales et aux coûts de fret. Les protéines de lactosérum, les intrants en acides aminés et les extraits botaniques restent particulièrement sensibles, car l'augmentation de l'offre suit souvent avec retard la croissance de la demande. Lorsque ces coûts augmentent rapidement, les entreprises doivent soit absorber l'impact, soit réduire leurs activités promotionnelles, soit répercuter des prix plus élevés sur des circuits qui peuvent y résister. Cette pression est particulièrement difficile à gérer pour les marques de taille intermédiaire, qui disposent souvent d'un pouvoir d'achat moindre et d'une capacité réduite à répartir les coûts de conformité et d'approvisionnement sur un large portefeuille. Le marché de la nutrition humaine connaît également une pression accrue des marques de distributeurs lorsque les détaillants répondent à l'inflation par des alternatives moins chères qui réduisent l'espace premium pour les marques sans forte légitimité scientifique. Cela signifie que le marché de la nutrition humaine continue de croître, mais que tous les acteurs ne bénéficient pas équitablement de cette croissance.

Fragmentation Réglementaire concernant les Allégations de Santé, les Étiquettes et la Permissibilité des Ingrédients

La fragmentation réglementaire reste un frein significatif pour le marché de la nutrition humaine, car les allégations produits, les règles relatives aux ingrédients et les exigences en matière d'étiquetage varient encore fortement d'une grande région à l'autre. Le cadre européen sur les vitamines, les minéraux et les autres substances ajoutées reste détaillé et prescriptif, ce qui alourdit le coût de la gestion de portefeuilles multi-pays. Aux États-Unis, les priorités actuelles de la FDA continuent de mettre l'accent sur l'étiquetage alimentaire, la surveillance des ingrédients et une mise en œuvre plus rigoureuse des programmes, ce qui maintient les exigences de conformité bien visibles pour les fournisseurs de nutrition. Ces différences contraignent les entreprises du marché de la nutrition humaine à gérer des parcours parallèles de formulation, de justification et d'emballage, au lieu de recourir à un modèle mondial unique. La charge pèse le plus lourdement sur les fabricants de plus petite taille, qui ne disposent pas d'équipes réglementaires dédiées ni de systèmes formels pour s'adapter fréquemment. Pour le marché de la nutrition humaine, cela ne stoppe pas la croissance, mais ralentit le lancement des produits et favorise les opérateurs mieux capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Compléments Alimentaires en Tête, la Nutrition Médicale à la Croissance la Plus Rapide

Les compléments alimentaires ont capté 52,16 % de la part du marché de la nutrition humaine en 2025, ce qui témoigne de leur rôle central dans les décisions nutritionnelles quotidiennes des consommateurs. Leur position dominante reflète une large accessibilité, un large choix de formats et la capacité à répondre à des objectifs tels que l'immunité, l'énergie, le vieillissement en bonne santé, le soutien métabolique et la vie active au sein d'une seule catégorie. Sur le marché de la nutrition humaine, les compléments alimentaires constituent également le point d'entrée le plus courant pour les consommateurs qui commencent à dépenser formellement pour leur nutrition. Ils sont vendus dans les pharmacies, la grande distribution alimentaire, les enseignes spécialisées et les canaux en ligne, ce qui leur confère une portée bien plus large que les catégories plus spécialisées.

La nutrition médicale devrait croître à un CAGR de 6,55 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché de la nutrition humaine. La catégorie progresse à mesure que la nutrition s'intègre davantage dans la prise en charge oncologique, le soutien aux troubles métaboliques, les parcours de rétablissement et les routines de soins à domicile. Les aliments fonctionnels restent importants car ils intègrent des bénéfices santé dans les occasions de consommation quotidiennes, ce qui réduit la dépendance aux routines à base de comprimés. La nutrition sportive reste plus modeste en volume, mais sa base d'acheteurs s'élargit bien au-delà des athlètes de compétition, ce qui offre au secteur de la nutrition humaine davantage de marge pour développer des formats premium de protéines, d'hydratation et de récupération.

Par Canal de Distribution : Les Pharmacies Maintiennent leur Volume tandis que les Canaux en Ligne Progressent

Les pharmacies et parapharmacies représentaient 47,58 % de la taille du marché de la nutrition humaine en 2025, ce qui les a maintenues comme le principal canal de distribution. Leur force repose sur une combinaison de confiance, d'un positionnement axé sur la santé et de la présence de personnel ou de points de contact avec des professionnels de santé pouvant orienter les décisions d'achat. Sur le marché de la nutrition humaine, cela est important car de nombreux consommateurs préfèrent encore acheter des produits nutritionnels dans des environnements qui semblent médicalement crédibles. Les pharmacies soutiennent également mieux les prix premium que de nombreux formats de grande distribution alimentaire, notamment pour les produits liés à une pathologie, riches en protéines ou ciblant une tranche d'âge spécifique. Cela confère au canal une importance continue, même si les options numériques progressent rapidement.

Les détaillants en ligne et les canaux de commerce électronique devraient croître à un CAGR de 6,69 % jusqu'en 2031, ce qui en fait le circuit à l'expansion la plus rapide sur le marché de la nutrition humaine. Le canal gagne des parts car il combine commodité, comparaison facile des produits, réapprovisionnement automatique et meilleur accès à l'information et aux avis. La croissance en ligne aide également le marché de la nutrition humaine à atteindre les consommateurs qui préfèrent la recherche autonome et les commandes numériques récurrentes plutôt que les visites en magasin. À terme, les marques les plus solides seront probablement celles qui préservent leur crédibilité en pharmacie tout en développant un engagement numérique direct.

Par Forme Galénique : La Poudre en Tête, les Gommes à Mâcher à la Croissance la Plus Rapide

La poudre représentait 40,31 % de la part du marché de la nutrition humaine en 2025, reflétant son utilisation répandue dans les compléments alimentaires, la nutrition sportive, les aliments fonctionnels et les produits de nutrition médicale. Sa position dominante est portée par la flexibilité de formulation, une durée de conservation plus longue, la facilité de stockage et la capacité à délivrer des concentrations plus élevées de protéines, de vitamines, de minéraux et d'autres ingrédients fonctionnels. Sur le marché de la nutrition humaine, les poudres sont couramment utilisées dans les substituts de repas, les compléments protéinés, la nutrition infantile et la nutrition clinique, ce qui en fait une forme galénique privilégiée tant par les consommateurs que par les professionnels de santé.

Les gommes à mâcher devraient croître à un CAGR de 7,26 % jusqu'en 2031, ce qui en fait la forme galénique à la croissance la plus rapide sur le marché de la nutrition humaine. Leur croissance rapide est soutenue par la préférence croissante des consommateurs pour des produits nutritionnels pratiques, agréables au goût et faciles à consommer, notamment chez les enfants, les adultes et les personnes âgées qui peuvent avoir des difficultés à avaler des comprimés ou des gélules. Les liquides maintiennent une forte demande en raison de leur absorption rapide, de leur adéquation aux populations pédiatriques et gériatriques, et de leur utilisation dans les boissons nutritionnelles prêtes à boire et la nutrition clinique. Les gélules restent une forme galénique largement acceptée car elles offrent un dosage précis, une portabilité et une compatibilité avec un large éventail d'ingrédients nutritionnels. Les autres formes galéniques, notamment les comprimés, les capsules molles, les barres nutritionnelles et les produits à mâcher, continuent de diversifier le marché en répondant à des préférences spécifiques des consommateurs, à des modes de vie et à des besoins nutritionnels ciblés.

Par Application : La Gestion du Poids Ancre la Demande, la Santé Générale s'Accélère

La gestion du poids représentait 40,62 % de la taille du marché de la nutrition humaine en 2025, ce qui la maintenait comme le principal domaine d'application. Ce leadership reflète de nombreuses années de dépenses concentrées sur le contrôle calorique, le métabolisme, la composition corporelle et, plus récemment, la préservation de la masse maigre. En conséquence, l'application conserve son envergure tout en ouvrant la voie à des produits plus spécialisés et à plus haute valeur ajoutée.

La santé et le bien-être général devraient croître à un CAGR de 7,14 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de la nutrition humaine. Cela reflète un intérêt plus large des consommateurs pour se sentir bien tout au long de la journée, avec un intérêt accru pour l'énergie, la qualité du sommeil, la résilience, l'immunité et la fonction quotidienne. La catégorie en bénéficie car elle est suffisamment large pour soutenir une utilisation fréquente, tout en étant suffisamment spécifique pour permettre un positionnement ciblé autour de l'âge, du mode de vie et de l'objectif de santé. Les produits pour la santé immunitaire, digestive et cognitive bénéficient tous d'une meilleure connaissance des ingrédients et d'une communication davantage fondée sur des preuves. La santé osseuse et articulaire, ainsi que les applications liées au vieillissement en bonne santé, présentent également un fort potentiel de valeur à mesure que les consommateurs plus âgés dépensent davantage pour soutenir leur qualité de vie sur le marché de la nutrition humaine.

Par Canal de Distribution : Les Pharmacies Maintiennent leur Volume tandis que les Canaux en Ligne Progressent

Les pharmacies et parapharmacies représentaient 47,58 % de la taille du marché de la nutrition humaine en 2025, ce qui les a maintenues comme le principal canal de distribution. Leur force repose sur une combinaison de confiance, d'un positionnement axé sur la santé et de la présence de personnel ou de points de contact avec des professionnels de santé pouvant orienter les décisions d'achat. Sur le marché de la nutrition humaine, cela est important car de nombreux consommateurs préfèrent encore acheter des produits nutritionnels dans des environnements qui semblent médicalement crédibles. Les pharmacies soutiennent également mieux les prix premium que de nombreux formats de grande distribution alimentaire, notamment pour les produits liés à une pathologie, riches en protéines ou ciblant une tranche d'âge spécifique. Cela confère au canal une importance continue, même si les options numériques progressent rapidement.

Les détaillants en ligne et les canaux de commerce électronique devraient croître à un CAGR de 6,69 % jusqu'en 2031, ce qui en fait le circuit à l'expansion la plus rapide sur le marché de la nutrition humaine. Le canal gagne des parts car il combine commodité, comparaison facile des produits, réapprovisionnement automatique et meilleur accès à l'information et aux avis. La croissance en ligne aide également le marché de la nutrition humaine à atteindre les consommateurs qui préfèrent la recherche autonome et les commandes numériques récurrentes plutôt que les visites en magasin. À terme, les marques les plus solides seront probablement celles qui préservent leur crédibilité en pharmacie tout en développant un engagement numérique direct.

Analyse Géographique

L'Amérique du Nord détenait 50,27 % de la part du marché de la nutrition humaine en 2025, ce qui la maintenait comme le premier bloc régional. Cette position reflète une forte pénétration des compléments alimentaires, une profondeur de distribution importante dans les pharmacies et le commerce électronique, et une base de consommateurs déjà à l'aise avec des dépenses nutritionnelles régulières. Le marché de la nutrition humaine en Amérique du Nord bénéficie également d'une adoption précoce des nouveaux formats et d'un fort intérêt pour les protéines, le vieillissement en bonne santé et le soutien métabolique. La visibilité réglementaire dans le cadre du système américain de surveillance alimentaire soutient le développement des produits, même si les exigences de conformité restent actives et peuvent engendrer des coûts supplémentaires.

L'Asie-Pacifique devrait croître à un CAGR de 7,51 %, ce qui en fait la partie à l'expansion la plus rapide de la taille du marché de la nutrition humaine par région jusqu'en 2031. La croissance des revenus urbains, l'élargissement de la classe moyenne et un intérêt accru pour la nutrition fondée sur des données scientifiques soutiennent la demande en Asie du Sud, en Asie du Sud-Est et dans les grands marchés d'Asie de l'Est. Le marché de la nutrition humaine dans la région bénéficie également des programmes de fortification alimentaire et d'un glissement croissant des remèdes informels vers des produits de marque standardisés. Le Japon et la Corée du Sud restent importants pour la nutrition premium et liée à l'âge, tandis que l'Inde et l'Asie du Sud-Est offrent une expansion volumique plus rapide et une adoption initiale plus large. L'Institut national de nutrition de l'Inde a signalé la carence nutritionnelle gériatrique comme une préoccupation de santé publique, ce qui soutient une attention continue aux besoins nutritionnels liés à l'âge.

L'Europe occupe une position significative sur le marché de la nutrition humaine, car les consommateurs sont très engagés dans la santé préventive et l'utilisation d'aliments fonctionnels. La demande est soutenue par des habitudes bien établies autour des compléments alimentaires, du soutien digestif, du vieillissement en bonne santé et des produits de bien-être quotidien. La région dispose également d'une solide base de circuits pharmaceutiques et spécialisés, ce qui aide les produits premium et fondés sur des preuves à maintenir leur crédibilité. Dans le même temps, le marché de la nutrition humaine en Europe est soumis à une discipline plus stricte en matière de formulation et d'étiquetage, car les ajouts d'ingrédients et les règles associées restent étroitement réglementés. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent plus modestes en taille absolue, mais le marché de la nutrition humaine y gagne en opportunités à mesure que la distribution urbaine, le commerce électronique et les messages de santé préventive progressent. Ces régions resteront probablement attractives pour les entreprises capables d'équilibrer accessibilité financière, pertinence locale et développement des canaux de distribution.

Paysage Concurrentiel

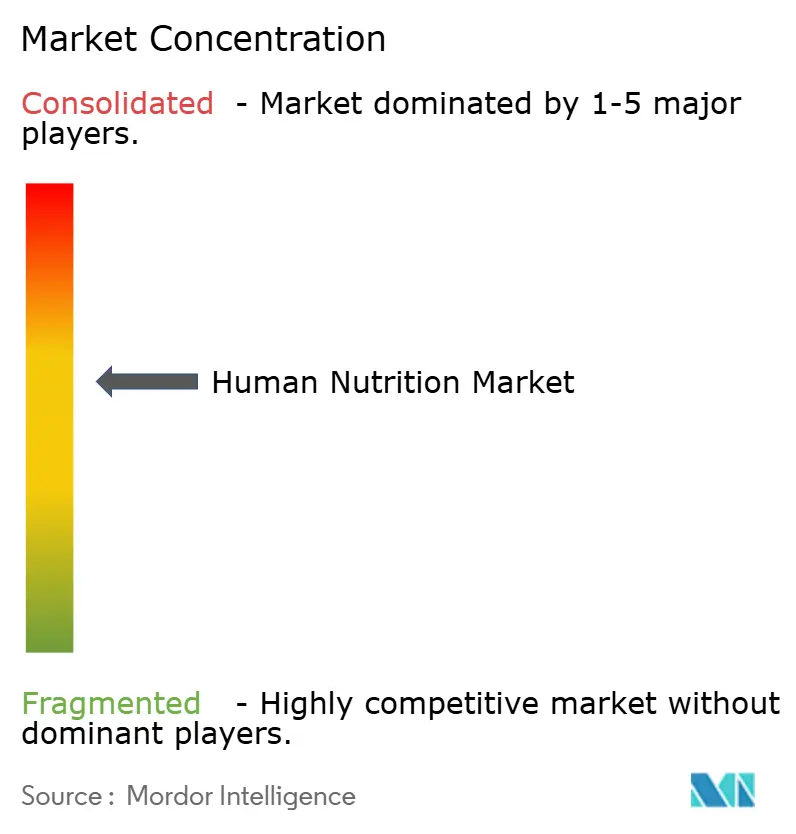

Le marché de la nutrition humaine présente une concentration modérée au sommet et une large fragmentation en dessous de ce niveau. Les grands fournisseurs multinationaux détiennent des avantages structurels car ils peuvent financer la recherche, gérer les démarches réglementaires dans plusieurs régions et soutenir simultanément de nombreuses marques ou gammes de produits. Le marché de la nutrition humaine récompense donc les entreprises qui combinent preuves scientifiques, fiabilité de l'approvisionnement et étendue de la distribution, plutôt que de miser sur une seule tendance produit. Nestlé, Abbott, Danone, DSM-Firmenich, Herbalife, Glanbia et d'autres grands opérateurs restent proéminents car ils peuvent évoluer entre les compléments alimentaires, la nutrition médicale, les aliments fonctionnels et les plateformes d'ingrédients. Les entreprises de plus petite taille jouent encore un rôle, mais elles se positionnent généralement sur des niches, des préférences de formulation locales ou des communautés numériques ciblées, plutôt que sur la seule envergure.

Les actions récentes des entreprises montrent que la concurrence sur le marché de la nutrition humaine ne repose pas uniquement sur le prix ou la notoriété de la marque. iHerb a étendu sa capacité logistique en 2026 après avoir enregistré des ventes record au cours de l'exercice 2025, ce qui souligne que l'infrastructure numérique est devenue un atout concurrentiel sur le marché de la nutrition humaine. Kerry a également publié ses tableaux de goûts pour compléments alimentaires 2026 afin d'aider les fabricants à aligner les choix de saveurs et de formats sur les préférences régionales, ce qui montre que l'exécution sensorielle devient un élément de la compétition nutritionnelle plutôt qu'une question secondaire.

La science des ingrédients et les capacités de plateforme façonnent également la concurrence sur le marché de la nutrition humaine. DSM-Firmenich a déclaré un chiffre d'affaires net de 9 milliards EUR (9,72 milliards USD) pour l'exercice 2025 et a présenté un plan d'accélération des performances jusqu'en 2027, ce qui indique un investissement sélectif continu malgré une pression macroéconomique plus large. Les entreprises dotées de systèmes réglementaires plus solides sont également mieux positionnées, car la charge de la preuve, la discipline en matière d'étiquetage et l'adaptation du portefeuille augmentent dans les grandes régions. Cela signifie que le marché de la nutrition humaine offre encore de la place aux spécialistes, mais il favorise de plus en plus les entreprises capables de développer la confiance autant que le volume de produits. Au cours des prochaines années, les espaces blancs les plus évidents resteront probablement autour du vieillissement en bonne santé, de la nutrition de soutien aux traitements, des protéines ciblées et de la personnalisation numérique liée aux achats récurrents sur le marché de la nutrition humaine.

Leaders du Secteur de la Nutrition Humaine

Nestlé S.A.

Abbott Laboratories

Danone S.A.

Bayer AG

Herbalife Nutrition Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2026 : Nestlé et la société de biotechnologie Helaina ont annoncé un partenariat pour développer de nouvelles protéines bioactives dérivées de bioactifs du lait humain, combinant les décennies d'expertise de Nestlé en science de la nutrition de la petite enfance avec la plateforme de fermentation de précision d'Helaina. La collaboration cible la santé intestinale, l'immunité et le bien-être féminin, faisant progresser une catégorie d'ingrédients fonctionnels dérivés de la biotechnologie à fort potentiel de différenciation et à barrières élevées à la réplication.

- Mai 2026 : Danone a élargi sa gamme Oikos Protein Shakes avec deux nouvelles saveurs, dont Mocha Latte, apportant 30 g de protéines, 5 g de fibres prébiotiques et 95 mg de caféine, ciblant l'occasion fonctionnelle croissante du « profee » (protéines et café). Le lancement reflète la poussée accélérée de Danone dans la nutrition RTD riche en protéines, parallèlement à son acquisition de Huel pour 1 milliard EUR (environ 1,1 milliard USD).

- Mars 2026 : Danone a annoncé un accord définitif pour acquérir Huel, une marque de nutrition complète et de substituts de repas, pour 1 milliard EUR (1,1 milliard USD), actuellement en cours d'examen par l'Autorité de la concurrence et des marchés du Royaume-Uni. La transaction renforce la position de Danone dans la nutrition fonctionnelle distribuée numériquement et ajoute une activité d'abonnement en vente directe aux consommateurs avec une forte notoriété de marque au Royaume-Uni, en Europe et aux États-Unis.

- Mars 2026 : Herbalife a annoncé une acquisition planifiée de Bioniq, une société de compléments alimentaires personnalisés, pour 55 millions USD, afin d'élargir ses capacités de nutrition personnalisée à l'échelle mondiale, en complément des acquisitions antérieures de Pro2col et Link BioSciences. La transaction devrait être finalisée au deuxième trimestre 2026, les produits Bioniq devant être proposés via le réseau de distributeurs d'Herbalife en Europe et aux États-Unis plus tard en 2026.

Périmètre du Rapport sur le Marché Mondial de la Nutrition Humaine

Selon le périmètre du rapport, le marché de la nutrition humaine englobe les produits et solutions conçus pour soutenir la santé alimentaire et le bien-être nutritionnel, notamment les compléments alimentaires, les aliments fonctionnels, la nutrition clinique et les produits alimentaires et de boissons enrichis visant à améliorer la santé humaine globale.

Le marché de la nutrition humaine est segmenté par type de produit, type d'ingrédient, forme galénique, application, canal de distribution et géographie. Par type de produit, le marché est segmenté en compléments alimentaires, aliments fonctionnels, nutrition médicale et nutrition sportive. Par type d'ingrédient, le marché est segmenté en vitamines et minéraux, protéines et acides aminés, probiotiques, fibres et glucides spéciaux, et phytochimiques et extraits botaniques. Par forme galénique, le marché est segmenté en poudre, liquide, gélules, gommes à mâcher et autres formes galéniques. Par application, le marché est segmenté en gestion du poids, santé et bien-être général, santé digestive, santé immunitaire, santé cognitive, santé osseuse et articulaire, et anti-âge et longévité en bonne santé. Par canal de distribution, le marché est segmenté en pharmacies et parapharmacies, supermarchés et hypermarchés, et détaillants en ligne et commerce électronique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments susmentionnés.

| Compléments Alimentaires |

| Aliments Fonctionnels |

| Nutrition Médicale |

| Nutrition Sportive |

| Vitamines et Minéraux |

| Protéines et Acides Aminés |

| Probiotiques |

| Fibres et Glucides Spéciaux |

| Autres Types d'Ingrédients |

| Poudre |

| Liquide |

| Gélules |

| Gommes à Mâcher |

| Autres Formes Galéniques |

| Gestion du Poids |

| Santé et Bien-être Général |

| Santé Digestive |

| Santé Immunitaire |

| Santé Cognitive |

| Santé Osseuse et Articulaire |

| Autres Applications |

| Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés |

| Détaillants en Ligne et Commerce Électronique |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Compléments Alimentaires | |

| Aliments Fonctionnels | ||

| Nutrition Médicale | ||

| Nutrition Sportive | ||

| Par Type d'Ingrédient | Vitamines et Minéraux | |

| Protéines et Acides Aminés | ||

| Probiotiques | ||

| Fibres et Glucides Spéciaux | ||

| Autres Types d'Ingrédients | ||

| Par Forme Galénique | Poudre | |

| Liquide | ||

| Gélules | ||

| Gommes à Mâcher | ||

| Autres Formes Galéniques | ||

| Par Application | Gestion du Poids | |

| Santé et Bien-être Général | ||

| Santé Digestive | ||

| Santé Immunitaire | ||

| Santé Cognitive | ||

| Santé Osseuse et Articulaire | ||

| Autres Applications | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Supermarchés et Hypermarchés | ||

| Détaillants en Ligne et Commerce Électronique | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché de la nutrition humaine en 2026 ?

Le marché de la nutrition humaine est estimé à 459,27 milliards USD en 2025, devrait atteindre 486,99 milliards USD en 2026 et est projeté à 665,72 milliards USD d'ici 2031, avec un CAGR de 6,45 %.

Quel type de produit domine la demande mondiale en nutrition humaine ?

Les compléments alimentaires restent le type de produit le plus important, avec une part de 52,16 % en 2025, reflétant leur large accessibilité et leur utilisation régulière pour atteindre divers objectifs de santé.

Quel domaine d'application connaît la croissance la plus rapide en nutrition humaine ?

La santé et le bien-être général est l'application à la croissance la plus rapide, avec un CAGR projeté de 7,14 % jusqu'en 2031, la demande s'étendant au-delà du contrôle du poids vers l'énergie, le sommeil et la résilience.

Quelle région domine le paysage mondial de la nutrition humaine ?

L'Amérique du Nord a dominé avec une part de 50,27 % en 2025, soutenue par une forte consommation de compléments alimentaires, des réseaux solides en pharmacie et en commerce électronique, et une base de consommateurs mature.

Dernière mise à jour de la page le: