Taille et part du marché de la chromatographie d'interaction hydrophobe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

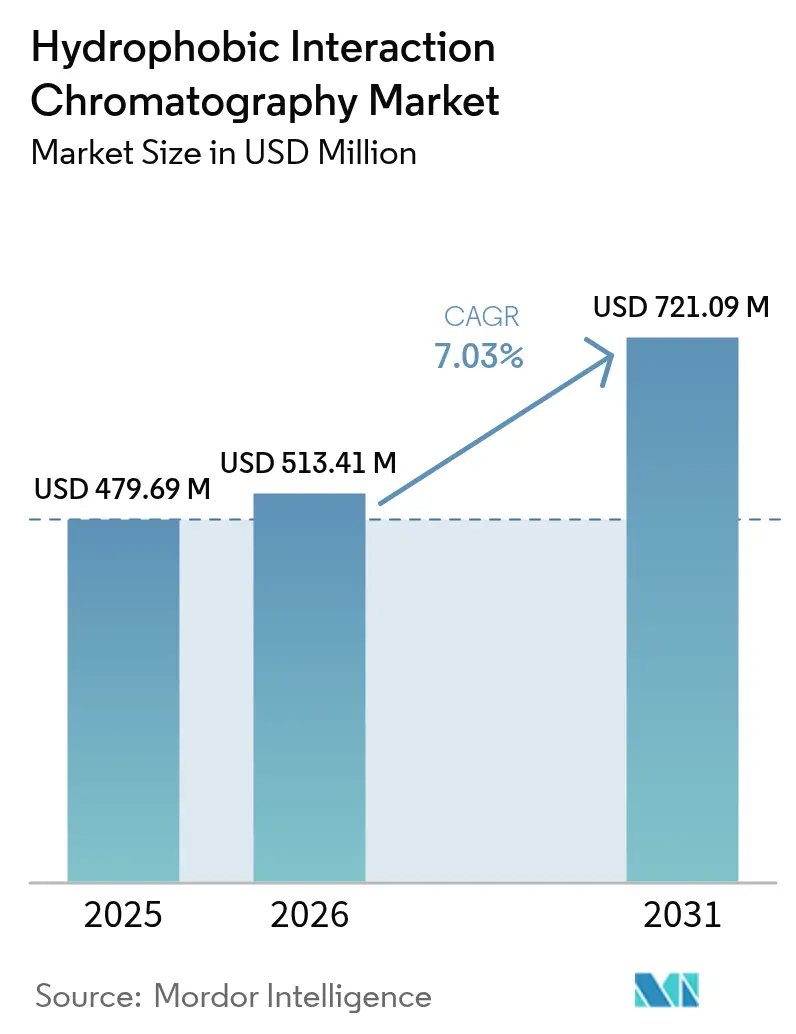

| Taille du Marché (2026) | 513.41 Millions de dollars américains |

| Taille du Marché (2031) | 721.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

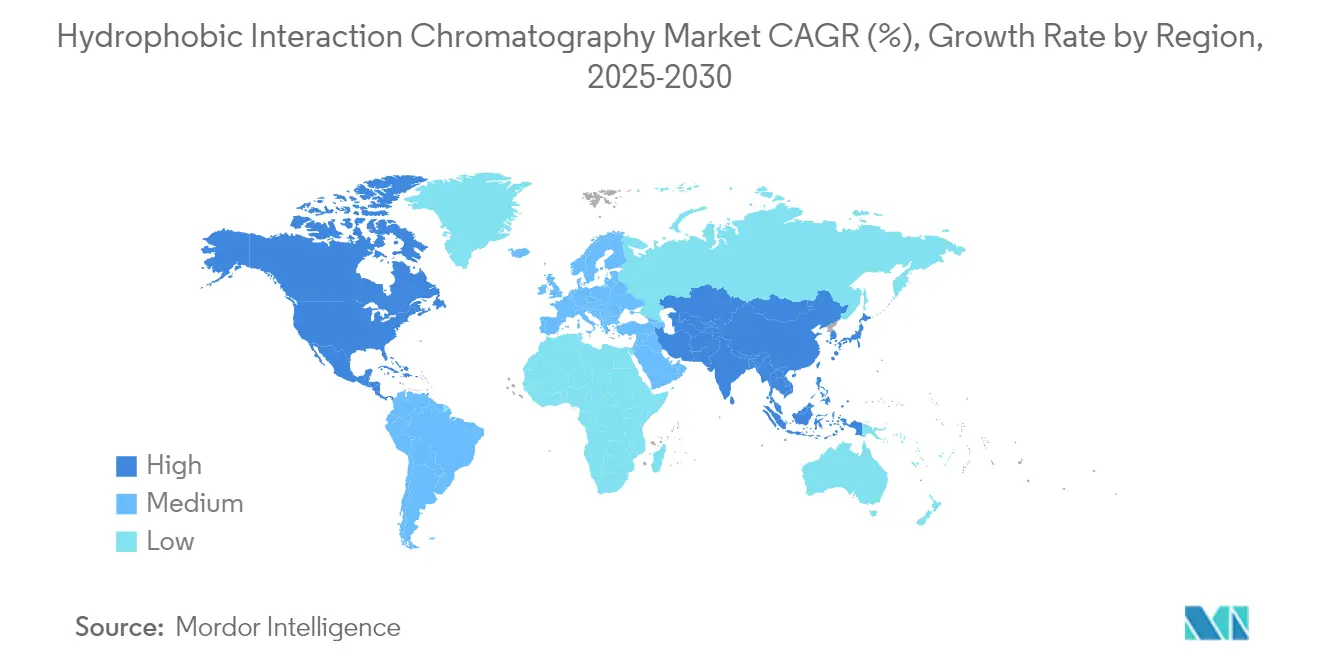

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

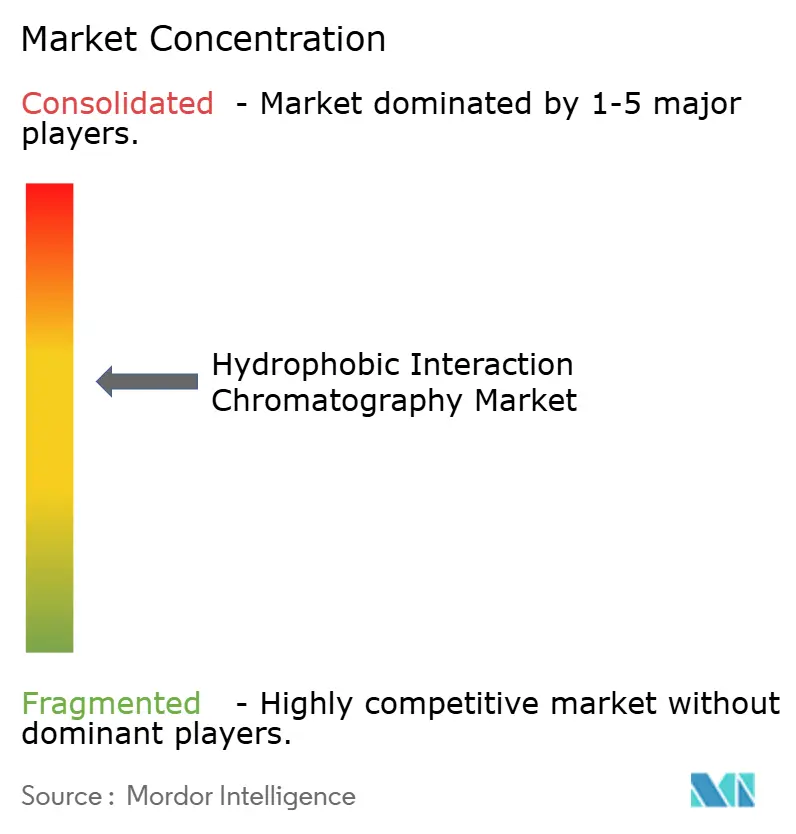

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chromatographie d'interaction hydrophobe par Mordor Intelligence

La taille du marché de la chromatographie d'interaction hydrophobe devrait passer de 479,69 millions USD en 2025 à 513,41 millions USD en 2026 et devrait atteindre 721,09 millions USD d'ici 2031, à un CAGR de 7,03 % sur la période 2026-2031. La forte demande pour la purification en aval des anticorps monoclonaux, des conjugués anticorps-médicament et d'autres biologiques complexes soutient cette progression, les fabricants recherchant des flux de travail robustes et à haute sélectivité garantissant des niveaux de protéines de cellules hôtes inférieurs aux seuils informels de 100 ppm. Les ajouts de capacité, tels que le programme d'expansion des résines de Danaher d'une valeur de 1,5 milliard USD et la mise à niveau de l'usine de Samsung Biologics d'une valeur de 1,46 milliard USD, augmentent la marge de production mondiale tout en amplifiant les goulots d'étranglement de la purification, renforçant ainsi la justification économique des solutions du marché de la chromatographie d'interaction hydrophobe. Les progrès technologiques dans les résines en mode mixte et les membranes électrofilées raccourcissent les trains de traitement, réduisent la consommation de solvants et maintiennent le coût des marchandises compétitif malgré des titres en amont plus élevés. Les cadres réglementaires régionaux qui mettent l'accent sur les éluats à faible teneur en sel, notamment aux États-Unis et dans l'Union européenne, accélèrent davantage l'adoption en clarifiant les voies de soumission et en atténuant les risques de mise à l'échelle.[1]Federal Register, "Orientations pour la fabrication continue de substances médicamenteuses," U.S. Federal Register, federalregister.gov

Points clés du rapport

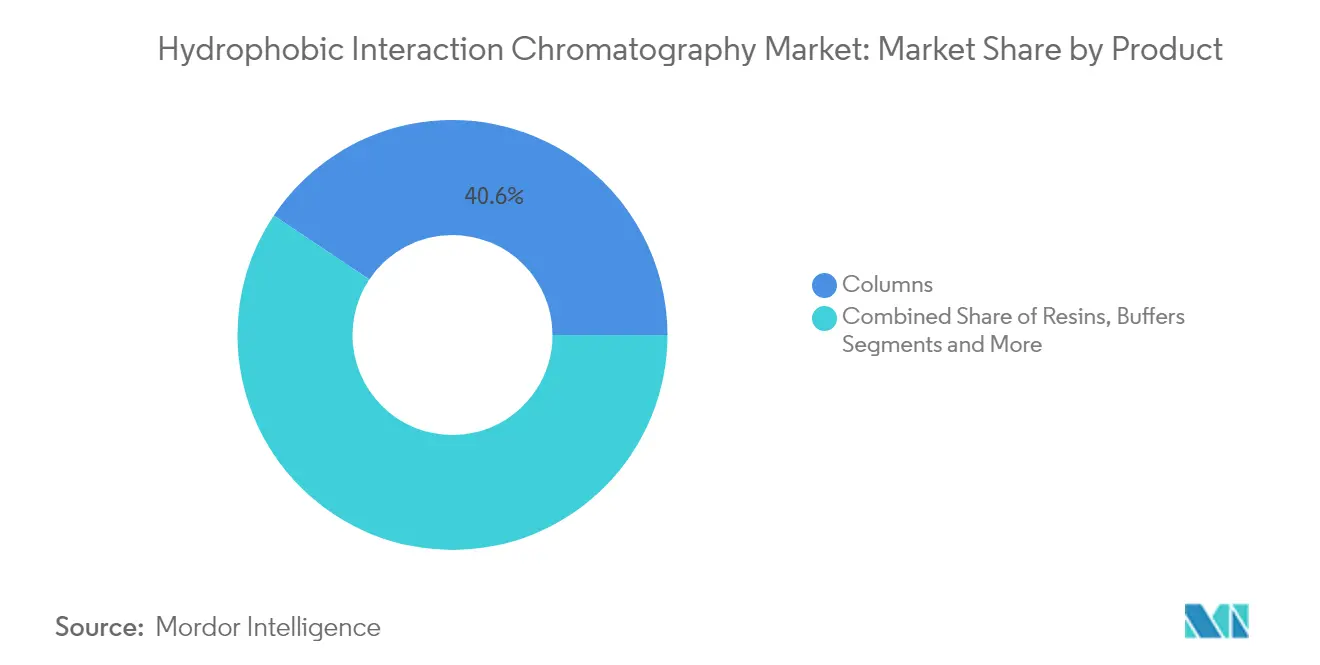

- Par produit, les colonnes ont capturé 40,62 % de la part du marché de la chromatographie d'interaction hydrophobe en 2025, tandis que les résines devraient progresser à un CAGR de 9,52 % jusqu'en 2031.

- Par type d'échantillon, les anticorps monoclonaux détenaient 51,84 % de la taille du marché de la chromatographie d'interaction hydrophobe en 2025 ; les conjugués anticorps-médicament sont en voie d'atteindre un CAGR de 12,28 % d'ici 2031.

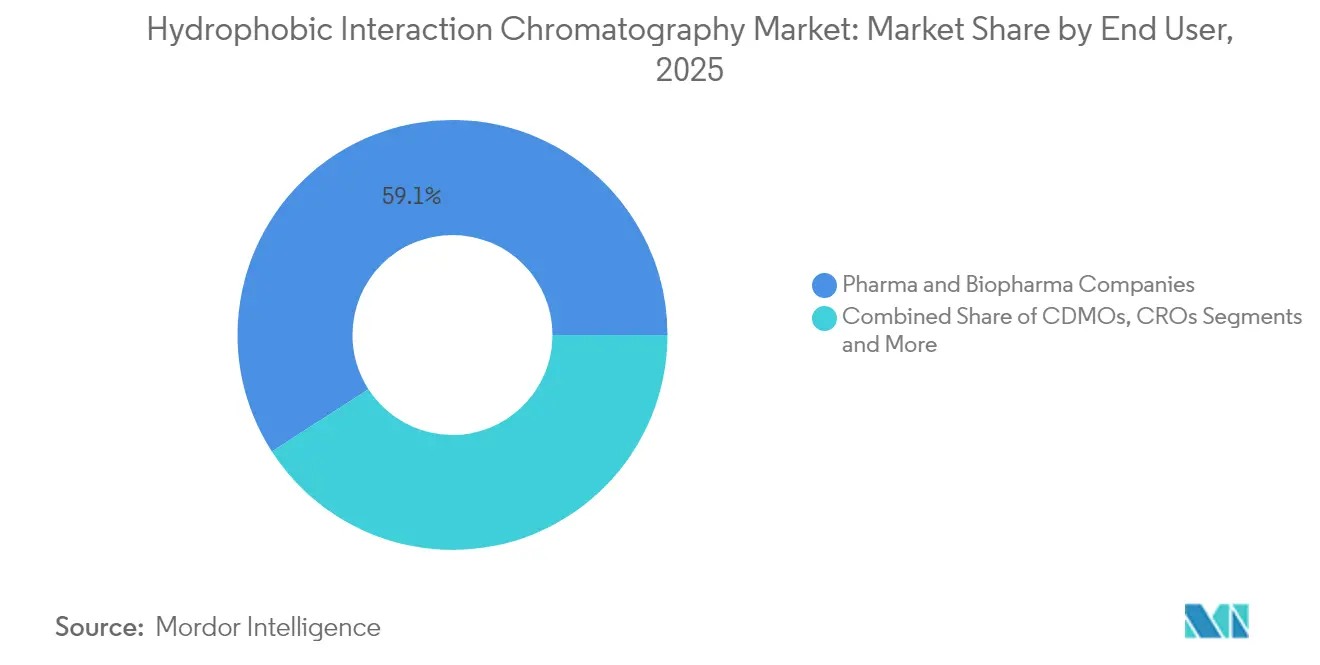

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques contrôlaient 59,12 % de la part du marché de la chromatographie d'interaction hydrophobe en 2025, tandis que les CDMO sont prêts à croître à un CAGR de 10,15 %.

- Par géographie, l'Amérique du Nord représentait 37,12 % de la taille du marché de la chromatographie d'interaction hydrophobe en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 10,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la chromatographie d'interaction hydrophobe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'anticorps monoclonaux | +1.80% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Hausse de la capacité mondiale de fabrication biopharmaceutique | +1.50% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Progrès dans les résines et colonnes de CIH à haut débit | +1.20% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des dépenses de R&D sur les conjugués anticorps-médicament | +1.00% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'adoption du traitement continu nécessite des membranes de CIH | +0.80% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de flux de travail de purification à faible teneur en sel | +0.70% | Mondial, dirigé par les régions FDA et EMA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'anticorps monoclonaux

La hausse des titres en anticorps a porté les campagnes moyennes de bioréacteurs commerciaux au-dessus de 5 g/L, ce qui intensifie les goulots d'étranglement en aval que seuls les flux de travail du marché de la chromatographie d'interaction hydrophobe traitent actuellement avec une robustesse éprouvée. L'économie de fabrication révèle que la purification consomme parfois 80 % du coût total des marchandises, ce qui aiguise l'attention de la direction sur un nombre réduit d'étapes de CIH à plus haute capacité qui préservent la qualité du produit. La seule expansion de Fujifilm en Caroline du Nord, d'une valeur de 1,2 milliard USD, ajoute 160 000 L dédiés aux anticorps et stimule immédiatement la demande régionale de résines et de colonnes de CIH. Les spécifications de protéines de cellules hôtes tendant à descendre en dessous de 100 ppm rendent le pouvoir de polissage de la CIH indispensable pour la qualification des procédés en phase avancée.[2]Équipe éditoriale de Biotechnology Progress, "Coûts de main-d'œuvre et économie de la purification en aval," Biotechnology Progress, asmedigitalcollection.asme.org L'effet d'entraînement se traduit par une visibilité stable des revenus à deux chiffres pour les fournisseurs du marché de la chromatographie d'interaction hydrophobe sur les cycles de planification à moyen terme.

Hausse de la capacité mondiale de fabrication biopharmaceutique

Les gouvernements d'Asie-Pacifique investissent massivement dans des incitations pour les usines BPF, et le volume d'acier inoxydable de la région augmente plus rapidement que partout ailleurs, créant un écart persistant pour les infrastructures de purification.[3]Auteurs de l'ISPE, "Feuille de route BPF pour les pôles de biofabrication émergents," Pharmaceutical Engineering, pharmeng.orgSamsung Biologics et Lotte Biologics consacrent ensemble plus de 4,8 milliards USD à des installations à grande échelle, chacune conçue autour de halls en aval de pointe dotés de suites de CIH importantes. Les normes harmonisées dans le cadre du Système de coopération pour l'inspection pharmaceutique éliminent l'ambiguïté des spécifications, de sorte que les acheteurs sont libres de sélectionner des équipements de marché de la chromatographie hydrophobe plus performants plutôt que les équipements hérités les moins coûteux. La production locale de colonnes et de résines, comme la nouvelle usine de Cytiva à Incheon, réduit les délais de livraison et l'exposition aux changes, incitant les multinationales à rééquilibrer leurs approvisionnements vers la région. En conséquence, les augmentations de capacité se traduisent directement par une absorption de résines, renforçant la base de revenus du secteur de la chromatographie d'interaction hydrophobe.

Progrès dans les résines et colonnes de CIH à haut débit

Les résines d'agarose en mode mixte dépassent désormais 90 g/L de capacité de liaison dynamique pour les anticorps, doublant effectivement la productivité dans des empreintes de skid identiques. La chromatographie d'induction hydrophobe-charge est entrée dans l'adoption courante, offrant un pH d'élution plus doux et une sélectivité supérieure pour les conjugués difficiles à purifier. Les membranes électrofilées atteignent des capacités statiques proches de 25 mg/mL et raccourcissent les temps de cycle car les limitations diffusives disparaissent, ce qui réduit les volumes de tampon et diminue la consommation d'énergie conformément aux mandats de durabilité. Le polissage viral en une seule étape sur de nouveaux supports d'hydroxyapatite de calcium récupère régulièrement plus de 75 % des particules virales tout en réduisant la teneur en protéines contaminantes de 90 % ou plus. Ces gains par paliers garantissent que le marché de la chromatographie d'interaction hydrophobe reste pertinent même à mesure que les options de capture par affinité et multimodales se multiplient.

Augmentation des dépenses de R&D sur les conjugués anticorps-médicament

Plus de 500 programmes de conjugués anticorps-médicament en préclinique avancée et en phase clinique nécessitent des méthodes de purification qui séparent les anticorps conjugués des anticorps non conjugués avec la précision d'une seule résine, une tâche pour laquelle la CIH reste l'étalon-or. La charge utile hydrophobe fait adhérer les conjugués aux ligands de la résine, permettant une résolution nette des espèces selon le rapport médicament-anticorps sans conditions de sel extrêmes. De nouveaux substituts de liaison-charge utile non toxiques permettent l'optimisation du rapport médicament-anticorps à haut débit sur des plateformes de CIH, accélérant le développement des procédés et comprimant les délais de dépôt des IND. Des formulations de tampon enrichies en cyclodextrine stabilisent les conjugués hautement hydrophobes pendant la purification, ramenant les niveaux d'agrégats en dessous de 1 % et se conformant ainsi aux attentes préliminaires de la FDA concernant les profils de qualité des conjugués anticorps-médicament. La surveillance réglementaire, notamment concernant les protéines résiduelles de cellules hôtes dans les conjugués, élève la CIH analytique au rang d'outil de contrôle qualité essentiel et alimente des cycles de remplacement de capital soutenus sur l'ensemble du marché de la chromatographie d'interaction hydrophobe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en traitement en aval | -1.20% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Disponibilité de modes de chromatographie alternatifs | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Coût élevé des équipements et consommables de CIH haut de gamme | -0.60% | Marchés en développement, segments sensibles aux prix | Long terme (≥ 4 ans) |

| Évolution vers des membranes d'affinité à usage unique contournant la CIH | -0.40% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en traitement en aval

Les initiatives Industrie 4.0 imposent des compétences en science des données qui restent rares, entraînant une inflation salariale et des retards de projets lorsque les entreprises déploient des trains de CIH continus. Les langages de programmation tels que Python et R sont désormais des exigences de base pour la gestion des données de chromatographie, mais seule une fraction des ingénieurs de procédés possède ces compétences, allongeant les délais de validation. Les coûts de main-d'œuvre dépassent les dépenses en matières premières d'un ordre de grandeur à l'échelle pilote, de sorte que les postes non pourvus réduisent directement les marges opérationnelles et ralentissent les nouvelles installations du marché de la chromatographie d'interaction hydrophobe. Les académies hébergées par les fournisseurs comblent partiellement les lacunes, mais les déploiements dans les marchés émergents dépassent encore le développement des talents, ce qui pourrait freiner l'adoption à court terme. Jusqu'à ce que les programmes évoluent, le déficit de compétences constituera un frein immédiat à la dynamique du marché de la chromatographie d'interaction hydrophobe.

Disponibilité de modes de chromatographie alternatifs

Les résines de protéine A continues à haute capacité atteignent 90 g/L avec des récupérations >95 %, permettant un polissage direct en flux traversant et réduisant la dépendance à la CIH dans certaines plateformes d'anticorps. Les captures par affinité sur membrane réduisent les temps de cycle de moitié et fonctionnent à une contre-pression plus faible, ce qui attire les installations aux prises avec des contraintes d'utilité ou des objectifs environnementaux. Les modèles économiques démontrent que les trains uniquement membranaires peuvent réduire les dépenses opérationnelles en aval de 23 %, intensifiant l'examen des achats de chaque colonne de CIH dans les nouvelles usines. Les ligands en mode mixte offrant une haute sélectivité à pH neutre réduisent le besoin d'étapes de CIH ultérieures pour éliminer les agrégats. Bien que la CIH conserve des atouts irremplaçables pour des conjugués spécifiques et des vecteurs viraux, ces innovations réduisent le potentiel de croissance des parts et freinent l'expansion du marché de la chromatographie d'interaction hydrophobe dans les flux de travail d'anticorps matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les colonnes assurent le leadership du marché

Les colonnes dominent avec 40,62 % des revenus 2025 car les utilisateurs finaux privilégient les équipements qui s'associent bien aux scripts d'automatisation validés et satisfont aux dépôts réglementaires sans amendements. Les grandes configurations axiales dominent encore les installations à grand volume, bien que les conceptions radiales gagnent en popularité là où les compromis entre débit et chute de pression font pencher la balance économique. Les utilisateurs finaux s'appuient sur des tests d'intégrité d'emballage robustes et des protocoles de nettoyage éprouvés, choisissant des marques de colonnes établies même lorsque des dispositifs alternatifs annoncent une capacité plus élevée, ancrant ainsi le marché de la chromatographie d'interaction hydrophobe autour des empreintes héritées. Les colonnes bénéficient également d'un large réseau d'intégrateurs de skids tiers, simplifiant les achats et la validation dans les réseaux multi-usines. En retour, la stabilité à l'échelle et les interfaces de contrôle familières réduisent les charges de formation des opérateurs, un facteur décisif face aux pénuries aiguës de main-d'œuvre. Bien que les modules membranaires grignotent les processus de petits lots, les colonnes restent la solution par défaut lorsque les tailles de lots dépassent 2 000 L car la réutilisation des résines amortit les dépenses en capital sur des campagnes plus longues. Les contraintes de diffusion interne des résines continuent de fixer des plafonds de débit, mais les fournisseurs optimisent désormais l'architecture des billes pour doubler la productivité volumétrique sans modifier l'hydraulique du système. Comme les organismes de réglementation restent prudents face aux remplacements matériels en bloc, les colonnes resteront au premier plan du marché de la chromatographie d'interaction hydrophobe même à mesure que les formats adjacents se multiplient.

Les résines sous-tendent la trajectoire de croissance la plus élevée à un CAGR de 9,52 % en raison de l'adoption rapide de ligands en mode mixte visant une meilleure sélectivité à plus faible teneur en sel. Les matrices d'agarose commandent une part premium sur la biocompatibilité, tandis que les billes polymériques gagnent du terrain là où le nettoyage alcalin ou les exigences de haute pression s'appliquent. Les fabricants canalisent de lourds investissements dans la chimie des ligands qui utilise des voies de synthèse plus courtes, réduisant les délais de livraison et l'intensité carbone conformément aux obligations de reporting ESG. Le site de Purolite en Pennsylvanie d'une valeur de 150 millions USD pour la résine d'agarose élargit considérablement l'approvisionnement local en Amérique du Nord, réduit le risque géopolitique et améliore les niveaux de service grâce à l'entreposage régional. Les acheteurs récompensent cette résilience par des accords de double approvisionnement pluriannuels qui verrouillent le volume et le prix, stabilisant la taille du marché de la chromatographie d'interaction hydrophobe pour les équipes d'approvisionnement en consommables. Comme les densités en amont continuent de progresser, la capacité dynamique devient le tableau de bord des achats ; l'innovation en matière de résines reste donc la variable décisive qui façonne le marché total adressable de la chromatographie d'interaction hydrophobe.

Par technologie : la CIH classique maintient sa domination

Avec des décennies de données de caractérisation des procédés et de nombreux précédents réglementaires. Le risque de transfert de procédé reste faible, et cette fiabilité convainc les équipes de direction qualité de rester avec des flux de travail à gradient de sel familiers. La documentation de validation des anciens portefeuilles de biologiques sert de modèle pour les nouveaux produits, ce qui comprime les calendriers de développement et réduit les dépenses de conseil. Le marché de la chromatographie d'interaction hydrophobe s'appuie donc sur des ligands établis comme le phényle et le butyle, dont la robustesse est parfaitement comprise dans les régimes de nettoyage multi-cycles. Les coûts de changement vont au-delà des consommables, touchant chaque ligne des dossiers de lots électroniques, de sorte que les équipes financières préfèrent souvent le renforcement progressif des procédés plutôt que la réingénierie complète. Même dans les conceptions continues, les lits garnis classiques s'intègrent confortablement dans les matrices de vannes de commutation, protégeant davantage leur base installée.

La chromatographie d'induction hydrophobe-charge est le segment à la croissance la plus rapide car elle marie les interactions hydrophobes et électrostatiques, permettant aux développeurs d'éluer des charges utiles sensibles à un pH proche de la neutralité. Son dossier croissant de dépôts réglementaires pour les produits de vecteurs viraux et de conjugués anticorps-médicament renforce la confiance des fonctions qualité qui se prémunissent contre les surprises en phase avancée. Les scientifiques spécialisés dans les protéines apprécient la chromatographie d'induction hydrophobe-charge pour résoudre les différences subtiles de glycoformes sans sel ou pH extrêmes, ce qui évite la dégradation du produit et préserve la puissance. Les fournisseurs proposent désormais des outils de simulation prédictive qui raccourcissent le criblage des résines à quelques semaines, et non des mois, élargissant le cas d'utilisation du marché de la chromatographie d'interaction hydrophobe dans des délais de développement contraints. Alors que de plus en plus de biopharmaceutiques se tournent vers des échafaudages d'anticorps hautement modifiés, la sélectivité différenciée de la chromatographie d'induction hydrophobe-charge sécurise des commandes récurrentes et ouvre la voie à l'adoption de plateformes.

Par type d'échantillon : les anticorps monoclonaux dominent les applications

Les anticorps monoclonaux occupent 51,84 % des revenus 2025 car ils constituent le cheval de bataille de la biopharmaceutique, formant l'épine dorsale des calendriers de lancement commercial dans le monde entier. Leurs schémas de purification reposent sur une capture par protéine A suivie d'un échange d'ions et d'un polissage par CIH qui élimine les agrégats et les variants à des niveaux inférieurs à 1 %. Avec chaque nouveau réacteur de 20 000 L mis en service, trois à cinq nouvelles colonnes de capacité de CIH sont généralement spécifiées, liant directement l'expansion de la capacité mondiale aux ventes du marché de la chromatographie d'interaction hydrophobe. La nature physicochimique prévisible des molécules d'IgG simplifie le transfert de méthode entre molécules, donnant aux CDMO un modèle prêt à l'emploi qui réduit les coûts de transfert technologique et cimente la demande de CIH même lorsque les mélanges de produits changent. La confiance réglementaire est tout aussi profonde : des centaines de demandes de licence de biologiques citent des étapes de CIH classiques, de sorte que les évaluateurs soulèvent rarement de nouvelles questions, accélérant l'adoption du marché parmi les nouveaux entrants.

Les conjugués anticorps-médicament affichent le CAGR le plus rapide à 12,28 % car leur charge utile hydrophobe accroît la complexité de la purification, ce qui amplifie l'avantage de la CIH. La séparation des espèces DAR 0, DAR 2 et DAR 4 par de légères variations d'affinité pour les ligands garantit un contrôle précis du dosage, un point sensible de la FDA qui impose des critères d'acceptation stricts. Des substituts de charge utile simulés permettent aux développeurs d'expérimenter sur des criblages de CIH à l'échelle du banc sans manipulation de composés toxiques, accélérant ainsi la capture des connaissances et le gel de la conception. La taille du marché de la chromatographie d'interaction hydrophobe associée aux campagnes de conjugués anticorps-médicament se multiplie rapidement car chaque lot de produit nécessite une résine dédiée ou des protocoles de nettoyage bien validés pour prévenir la contamination croisée. Alors que les pipelines des commanditaires se remplissent de chimies de conjugaison spécifiques aux sites, la probabilité d'étapes de CIH uniques par molécule augmente, projetant une croissance soutenue dans la prochaine décennie.

Par utilisateur final : les entreprises pharmaceutiques dominent l'utilisation

Les entreprises pharmaceutiques et biopharmaceutiques commandent une part de 59,12 % en 2025, reflétant leur contrôle des licences commerciales et des décisions de fabrication en phase avancée qui spécifient directement les kits de purification. Les grands acteurs intégrés signent souvent des accords-cadres pluriannuels avec les fournisseurs de résines, alignant les indices de prix sur le volume d'achat et protégeant les budgets des fluctuations des matières premières. Ils détiennent également la base installée la plus étendue de matériel de skid automatisé, de sorte que la capacité de CIH incrémentale peut être ajoutée sans nouvelle validation du logiciel de contrôle, protégeant les délais de lancement des produits. Les conseils de gouvernance interfonctionnels au sein de ces entreprises convertissent les objectifs de durabilité d'entreprise en critères d'achat, et les fournisseurs de CIH sont en mesure de documenter les économies de solvants et d'obtenir le statut de fournisseur préféré. Le marché de la chromatographie d'interaction hydrophobe croît ainsi en tandem avec le cycle de montée en puissance de chaque blockbuster.

Les organisations de développement et de fabrication sous contrat connaissent la croissance la plus rapide à un CAGR de 10,15 % car les innovateurs en biotechnologie souhaitent réduire les engagements en capital dans un contexte d'incertitude macroéconomique. Les CDMO se différencient par des menus technologiques larges ; ils achètent donc divers types de supports de CIH pour satisfaire des molécules clientes hétérogènes. L'acquisition de site de Lonza pour 1,2 milliard USD et le complexe multi-usines de Samsung Biologics soulignent l'ampleur de la capacité externalisée mise en ligne, et chaque suite nécessite de nouvelles colonnes, skids et résines. Les CDMO négocient des paliers de remises sur volume tout en restant ouverts aux nouveaux formats membranaires qui promettent une rotation rapide, alimentant une saine tension concurrentielle au sein du marché de la chromatographie d'interaction hydrophobe. Leur empreinte mondiale démocratise également l'accès dans les marchés émergents, amplifiant la demande en aval là où les innovateurs locaux développent des pipelines de biosimilaires.

Analyse géographique

L'Amérique du Nord commande 37,12 % des revenus 2025 et dispose d'un solide vivier d'innovateurs, de fabricants sous contrat et de fournisseurs d'outils dont la proximité raccourcit les chaînes d'approvisionnement et accélère les délais de service. La Food and Drug Administration soutient la fabrication continue. Elle publie des orientations qui clarifient les attentes en matière de surveillance en ligne, encourageant ainsi les adoptants de la CIH continue sur membrane dans les environnements pilotes et commerciaux. Les incitations fédérales américaines, notamment les récents crédits d'impôt pour les infrastructures de biologiques, réduisent le coût effectif du capital et soutiennent les commandes de skids de colonnes à haut débit. Le Canada poursuit des investissements complémentaires dans les installations d'anticorps, tandis que le Mexique développe des pôles régionaux de remplissage-finition qui créent une demande incrémentale de résines. À mesure que ces réseaux s'interconnectent, la logistique transfrontalière maintient des délais de livraison courts et approfondit l'empreinte du marché de la chromatographie d'interaction hydrophobe.

L'Europe reste une puissance motrice grâce au cadre harmonisé de l'Agence européenne des médicaments, qui facilite la reconnaissance mutuelle rapide des nouvelles technologies de purification. La concentration de clusters biotechnologiques en Allemagne, associée aux objectifs de réduction des émissions de carbone, pousse les fournisseurs à concevoir des flux de travail de CIH à faible consommation de solvants adaptés aux rapports ISO 14064. Le Royaume-Uni préserve son statut post-Brexit dans les sciences de la vie en accélérant les demandes de thérapies avancées, dont beaucoup nécessitent une purification de vecteurs viraux où la CIH joue un rôle central. Les États d'Europe du Sud utilisent les fonds de relance de l'UE pour moderniser les usines de biologiques, en intégrant des étapes de CIH automatisées pour atteindre les niveaux de qualité à l'exportation. Les règles environnementales, sociales et de gouvernance (ESG) obligent également les fabricants à adopter des résines à empreinte chimique réduite, façonnant davantage le récit régional du secteur de la chromatographie d'interaction hydrophobe.

L'Asie-Pacifique affiche le CAGR le plus rapide à 10,85 % alors que la Chine, l'Inde et la Corée du Sud s'efforcent d'assurer leur autosuffisance biopharmaceutique et de capter les flux de fabrication sous contrat. Des projets massifs de type campus, illustrés par Samsung Biologics et Lotte Biologics, intègrent les unités en amont, en aval et de remplissage-finition sur un seul site, verrouillant la demande à long terme de résines et de colonnes. Les gouvernements accordent des exonérations fiscales et des amortissements accélérés pour raccourcir les délais de retour sur investissement, tandis que les régulateurs locaux approuvent l'alignement sur le Système de coopération pour l'inspection pharmaceutique, facilitant les autorisations à l'exportation. Les innovateurs japonais injectent de la rigueur dans le développement des procédés et collaborent avec des fournisseurs mondiaux pour piloter des solutions de CIH sur membrane, semant des transferts technologiques dans toute la région. Les nations d'Asie du Sud-Est ajoutent de plus petites usines multiproduits, élargissant ainsi les bases de clients pour les fournisseurs du marché de la chromatographie d'interaction hydrophobe qui proposent des offres modulaires à rotation rapide.

Paysage concurrentiel

Le marché affiche une concentration modérée alors que les grands conglomérats poursuivent des acquisitions pour constituer des portefeuilles complets de bioprocédés. Thermo Fisher Scientific a payé 4,1 milliards USD pour les actifs de purification de Solventum, lui donnant une plus grande étendue de colonnes et de membranes et verrouillant des opportunités de vente croisée dans les divisions de culture cellulaire et d'analyse. Danaher a fusionné Cytiva et Pall en une entité de 7,5 milliards USD et a alloué 600 millions USD à l'expansion des résines de CIH, signalant une volonté d'investir à grande échelle pour défendre sa part. Ces mouvements intensifient la concurrence par les prix pour les ligands de base mais élèvent les barrières à la substitution car les acheteurs favorisent les chaînes d'approvisionnement intégrées qui garantissent la livraison.

L'innovation reste un champ de bataille où les petits spécialistes technologiques survivent en se concentrant sur des ligands de niche adaptés aux conjugués anticorps-médicament, aux vecteurs viraux ou aux enzymes difficiles à exprimer. Les fournisseurs de membranes électrofilées vantent des réductions de 25 % des coûts des supports et des cycles 40 % plus courts, courtisant les CDMO désireux d'équilibrer le débit des installations par rapport aux budgets d'investissement. Les jumeaux numériques et les packages d'optimisation de méthodes pilotés par l'intelligence artificielle, parfois fournis gratuitement avec les achats de résines, différencient les marques premium qui peuvent financer des équipes logicielles. En parallèle, les métriques de durabilité entrent dans les documents d'appel d'offres, de sorte que les fournisseurs qui publient des évaluations du cycle de vie de la fabrication de résines remportent de nouvelles listes d'inclusion, supplantant les producteurs titulaires plus lents.

Les fabricants de résines d'agarose fondamentales des marchés émergents gagnent du terrain en correspondant aux spécifications de performance à un coût rendu inférieur, incitant les leaders occidentaux à implanter une fabrication locale pour préserver les délais de livraison. Les coentreprises en Inde et en Chine raccourcissent l'exécution des commandes et renforcent le support après-vente, améliorant la fidélité des clients dans ces géographies à forte croissance. Collectivement, ces réponses stratégiques maintiennent un équilibre dynamique sur le marché de la chromatographie d'interaction hydrophobe, où la consolidation à grande échelle coexiste avec des frontières technologiques en rapide évolution.

Leaders du secteur de la chromatographie d'interaction hydrophobe

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Sartorius AG

Tosoh Bioscience GmbH

General Electric (GE Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thermo Fisher Scientific a annoncé une expansion de la fabrication aux États-Unis d'une valeur de 2 milliards USD, allouant 1,5 milliard USD à des augmentations de capacité pour les équipements et les consommables, incluant les résines du marché de la chromatographie d'interaction hydrophobe.

- Février 2025 : Thermo Fisher Scientific a acquis la division Purification et Filtration de Solventum pour 4,1 milliards USD, élargissant sa boîte à outils en aval avec des colonnes de CIH, des membranes et des skids de filtration.

- Novembre 2024 : Sartorius Stedim Biotech a ouvert un Centre d'innovation en bioprocédés dans le Massachusetts et prévoit de construire des suites BPF en 2025 qui présenteront des skids de CIH avancés.

- Octobre 2024 : Agilent Technologies a lancé la série Infinity III LC avec des fonctionnalités d'assistance automatisée aux méthodes pertinentes pour l'analyse des procédés de CIH.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la chromatographie d'interaction hydrophobe (HIC) comme la valeur annuelle des ventes de consommables, résines, colonnes pré-remplies ou vides, tampons et kits associés conçus pour séparer les biomolécules par rétention hydrophobe dans des environnements aqueux à haute teneur en sel, couvrant les laboratoires de découverte jusqu'aux usines de bioprocédés commerciaux. Nous, les analystes de Mordor Intelligence, incluons les variantes HIC classiques et d'induction hydrophobe-charge utilisées lors des étapes de capture, intermédiaires ou de polissage pour les protéines recombinantes et les vecteurs viraux.

Exclusion du périmètre : Les instruments dépourvus de phase de rétention hydrophobe, tels que le matériel de chromatographie d'échange d'ions pure ou d'exclusion stérique, sont en dehors de notre univers mesuré.

Aperçu de la segmentation

- Par produit

- Colonnes

- Colonnes à flux axial

- Colonnes à flux radial

- Résines

- Résines à base d'agarose

- Résines à base de polymères

- Résines à base de silice

- Tampons

- Sels kosmotropiques

- Additifs et modificateurs

- Colonnes

- Par technologie

- CIH classique

- Chromatographie d'induction hydrophobe-charge (CIHC)

- Résines de CIH en mode mixte

- Par type d'échantillon

- Anticorps monoclonaux

- Conjugués anticorps-médicament

- Vaccins

- Vecteurs viraux et produits de thérapie génique

- Autres protéines recombinantes

- Par utilisateur final

- Entreprises pharmaceutiques et biopharmaceutiques

- Organisations de développement et de fabrication sous contrat (CDMO)

- Organisations de recherche sous contrat (CRO)

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété les résultats documentaires par des entretiens structurés avec des scientifiques en développement de procédés, des responsables des achats dans des CDMOs et des distributeurs régionaux de consommables en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de clarifier les cycles de remplacement des résines, les prix de vente moyens et les obstacles à l'adoption que les documents seuls révèlent rarement.

Recherche documentaire

Notre travail documentaire a débuté par la cartographie des volumes de lots de produits biologiques tirés des données de la FDA sur les Biological License Applications, des dossiers de l'EMA et des approbations de la PMDA japonaise, qui donnent des indications sur les besoins en purification en aval. Les valeurs commerciales issues d'UN Comtrade, les droits de douane à l'importation des résines et les suivis de capacité de BioPhorum ont été alignés avec les tendances en matière de brevets recueillies via Questel, mettant en évidence les évolutions vers des supports tolérants au sel. Les rapports 10-K des entreprises, les présentations aux investisseurs et les notes techniques ont enrichi ces sources ouvertes, tandis que les répartitions de revenus propriétaires issues de D&B Hoovers et les flux d'actualités de Dow Jones Factiva nous ont permis de trianguler l'exposition des fournisseurs. Les sources mentionnées sont données à titre illustratif ; de nombreuses références supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses mondiales en purification, construite à partir de la production de protéines recombinantes, de la prévalence typique des étapes HIC et de l'utilisation médiane de résines par récolte, a généré la base de référence, que nous avons ensuite vérifiée par des tests ascendants sélectifs tels que les consolidations de fournisseurs et les sondages ASP × volume par canal. Les variables clés intégrées dans le modèle comprennent la taille du pipeline de produits biologiques approuvés, les titres moyens d'anticorps monoclonaux (mAb), la pénétration des systèmes à usage unique, l'adoption des résines tolérantes au sel et les expansions de la fabrication régionale. La régression multivariée combinée à une analyse de scénarios étend les prévisions jusqu'en 2030, et les lacunes dans les données granulaires sont comblées par des proxies de plus proches voisins.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques douanières et aux appels de résultats trimestriels avant examen par les responsables seniors. Nous actualisons les chiffres annuellement et déclenchons des mises à jour intermédiaires en cas de chocs de prix, de changements réglementaires ou d'opérations de fusion-acquisition majeures, garantissant ainsi que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la base de référence HIC de Mordor est fiable

Les estimations publiées divergent souvent parce que les fournisseurs appliquent des paniers de produits, des grilles de prix et des cadences de mise à jour différents. Notre sélection rigoureuse du périmètre, la transparence des variables et le rythme de mise à jour annuel font de notre base de référence le choix fiable pour la planification.

Les principaux facteurs d'écart incluent certains éditeurs qui regroupent le matériel avec les consommables, d'autres qui figent les ASP de 2019 et quelques-uns qui ancrent la croissance sur des scénarios conservateurs pour les mAb qui ne sont plus alignés avec les pipelines actuels en phase avancée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 479,69 M USD (2025) | Mordor Intelligence | - |

| 418,2 M USD (2023) | Global Consultancy A | Exclut les consommables HCIC et maintient les tarifs douaniers d'avant la COVID |

| 320,3 M USD (2021) | Industry Journal B | Utilise des ASP constants de 2019 sans conversion de devises |

| 688,89 M USD (2022) | Regional Consultancy C | Regroupe les instruments HIC avec les consommables |

Pris ensemble, ces contrastes montrent que la combinaison équilibrée de Mordor entre la cartographie des dépenses et les vérifications de la réalité des fournisseurs produit une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la chromatographie d'interaction hydrophobe ?

Le marché est évalué à 513,41 millions USD en 2026 et devrait croître à un CAGR de 7,03 % jusqu'en 2031.

Pourquoi les anticorps monoclonaux sont-ils si essentiels pour l'adoption de la chromatographie d'interaction hydrophobe ?

Ils représentent 51,84 % des revenus 2025, et leurs trains de purification incluent universellement un polissage par CIH pour répondre aux spécifications strictes en matière d'agrégats.

Quelle géographie connaît la croissance la plus rapide dans la chromatographie d'interaction hydrophobe ?

L'Asie-Pacifique devrait connaître le CAGR le plus élevé de 10,85 % sur la période de prévision (2026-2031).

Quelle région détient la plus grande part dans le marché mondial de la chromatographie d'interaction hydrophobe ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché mondial de la chromatographie d'interaction hydrophobe.

Quelles années ce marché mondial de la chromatographie d'interaction hydrophobe couvre-t-il ?

Le rapport couvre la taille historique du marché mondial de la chromatographie d'interaction hydrophobe pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de la chromatographie d'interaction hydrophobe pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: