Taille et part du marché des diagnostics in vitro aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

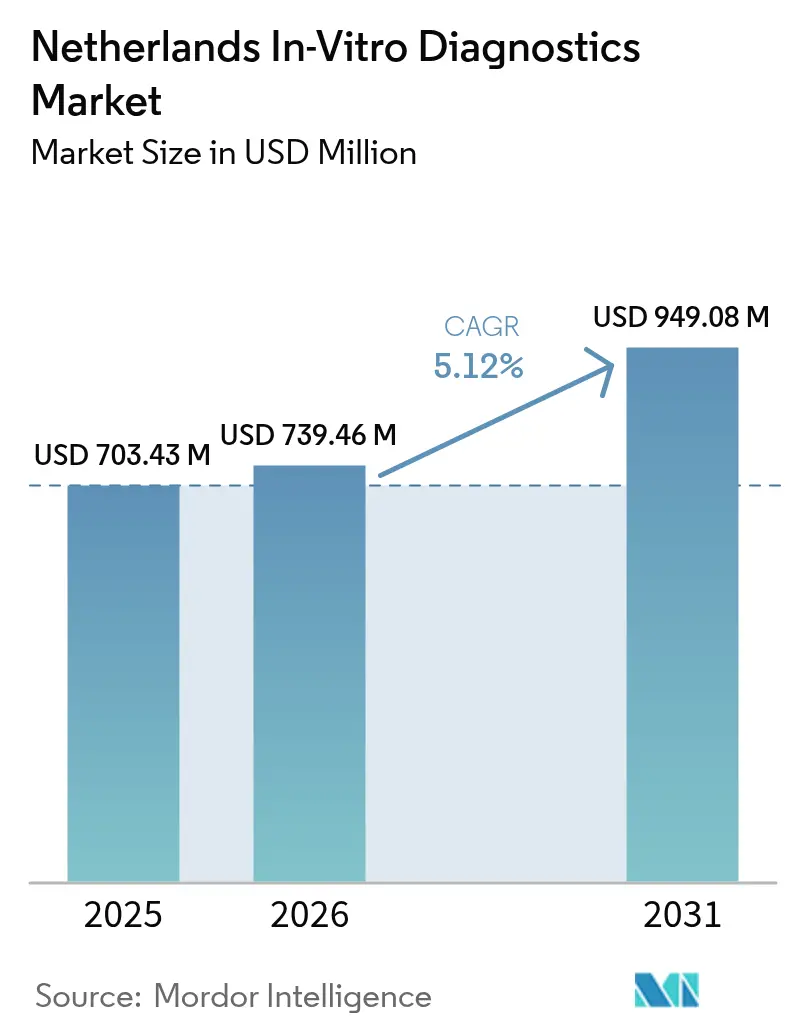

| Taille du marché de l'année de base (2025) | 703.43 Millions de dollars américains |

| Taille du Marché (2026) | 739.46 Millions de dollars américains |

| Taille du Marché (2031) | 949.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro aux Pays-Bas par Mordor Intelligence

La taille du marché des diagnostics in vitro aux Pays-Bas devrait croître de 703,43 millions USD en 2025 à 739,46 millions USD en 2026 et devrait atteindre 949,08 millions USD d'ici 2031, à un CAGR de 5,12 % sur la période 2026-2031. Les facteurs structurels favorables comprennent l'allocation de 10,7 % des dépenses de santé du pays aux produits médicaux, la dépendance croissante aux tests moléculaires pour l'oncologie et les maladies infectieuses, ainsi que le rôle stratégique que jouent déjà les Pays-Bas dans l'arène européenne des technologies médicales de 160 milliards EUR. La mise en œuvre du règlement européen relatif aux dispositifs de diagnostic in vitro (RDIV) remodèle les portefeuilles de produits et les investissements en gestion de la qualité, notamment pour les tests de classe D à haut risque dont la période de grâce prend fin en mai 2025. La demande est également soutenue par un système de remboursement qui regroupe les tests hospitaliers dans les groupes homogènes de malades (GHM), tout en rémunérant les demandes de soins primaires à l'acte, préservant ainsi les volumes de laboratoire tout en encourageant l'expansion des tests au point de soins. Le marché des diagnostics in vitro aux Pays-Bas continue de bénéficier du modèle d'innovation Triple Hélice qui renforce les liens entre le monde académique, l'industrie et le gouvernement.

Principaux enseignements du rapport

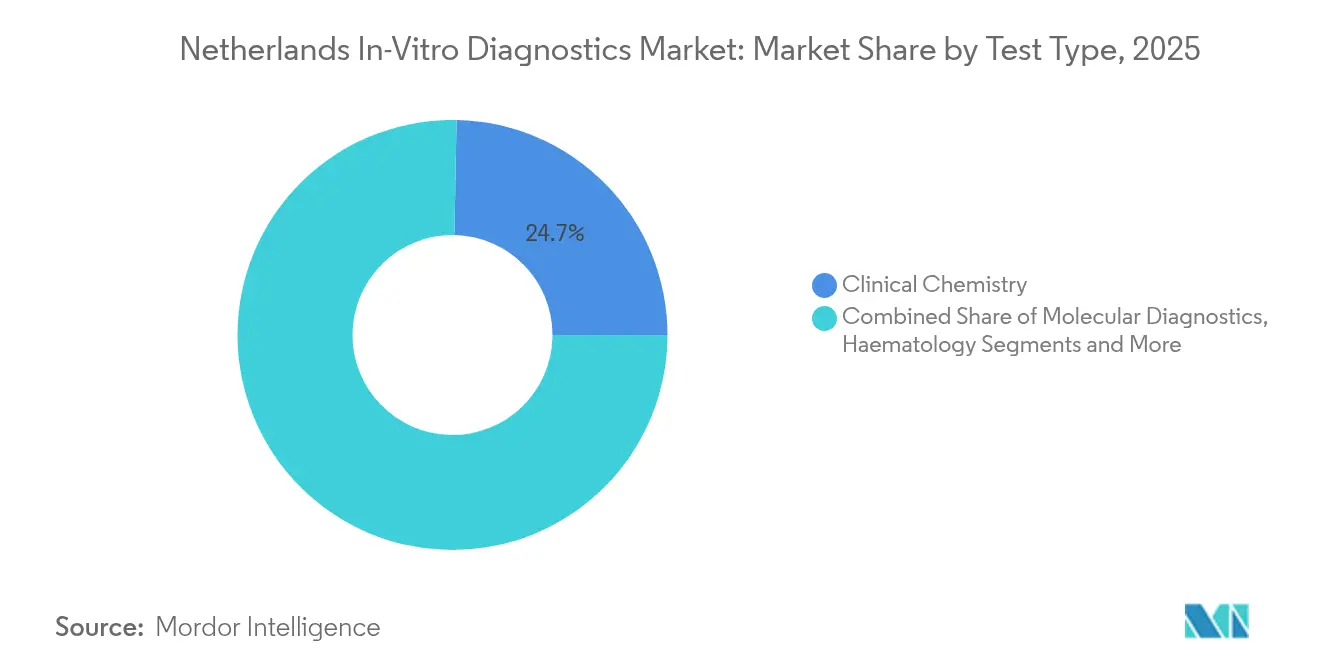

- Par type de test, la chimie clinique a représenté 24,70 % des revenus du marché des diagnostics in vitro aux Pays-Bas en 2025, tandis que le diagnostic moléculaire devrait afficher le CAGR le plus rapide de 9,22 % jusqu'en 2031.

- Par produit, les réactifs ont représenté 70,40 % de la taille du marché des diagnostics in vitro aux Pays-Bas en 2025 et les instruments devraient afficher un CAGR de 7,95 % durant 2026-2031.

- Par utilisabilité, les systèmes réutilisables ont conservé une part de 62,30 % en 2025 ; les dispositifs à usage unique se développent à un CAGR de 10,35 % jusqu'en 2031.

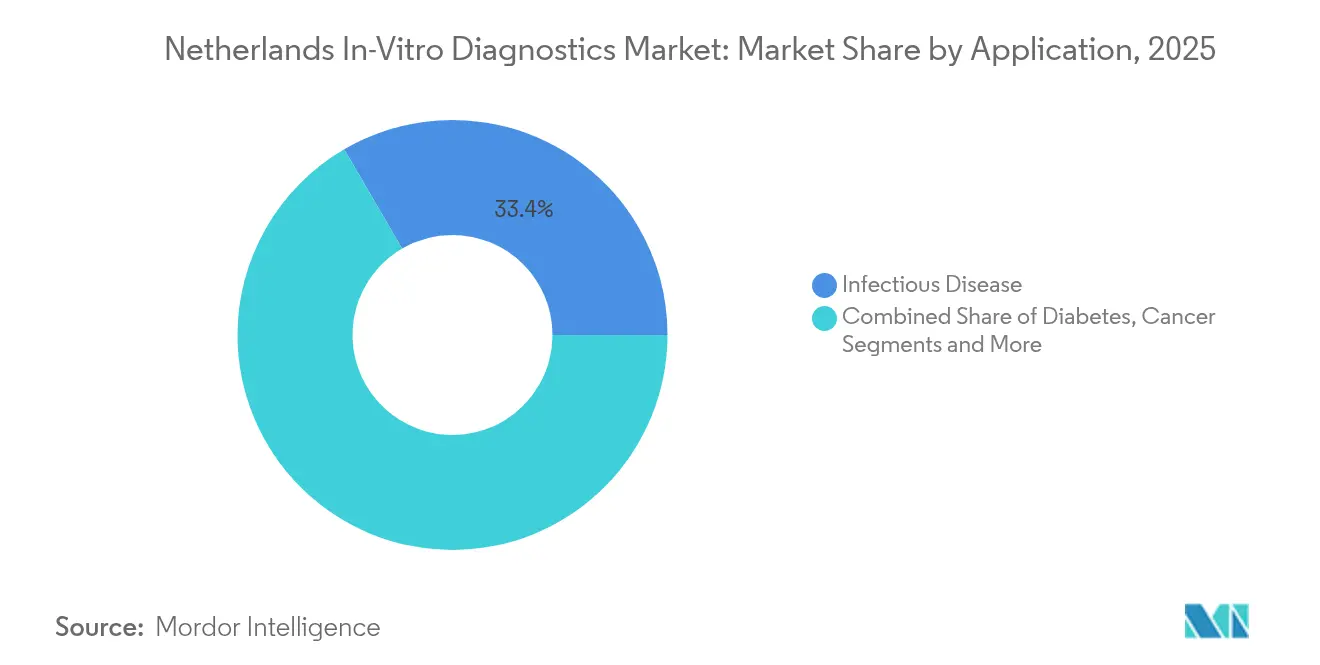

- Par application, les tests de maladies infectieuses ont capturé 33,40 % de la part du marché des diagnostics in vitro aux Pays-Bas en 2025, tandis que les tests de cancer/oncologie progresseront à un CAGR de 10,92 % sur l'horizon de prévision.

- Par utilisateur final, les laboratoires de diagnostic ont détenu une part de 51,20 % en 2025, tandis que les tests en milieu hospitalier devraient croître de 7,12 % par an jusqu'en 2031.

- Par mode de test, les laboratoires centraux ont traité 77,30 % des volumes de tests en 2025, mais les tests au point de soins devraient augmenter à un CAGR de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro aux Pays-Bas

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et liées au mode de vie dans une population vieillissante | +1.3% | National, plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Politiques de e-santé et de télésurveillance accélérant les tests au point de soins à domicile | +1.1% | National, adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Remboursement des diagnostics compagnons dans le cadre de la loi néerlandaise sur l'assurance maladie | +0.8% | National | Court terme (≤ 2 ans) |

| Clusters Health-Valley stimulant la commercialisation des start-ups de diagnostics in vitro | +1.0% | Est des Pays-Bas | Moyen terme (2-4 ans) |

| Adoption de la pathologie numérique assistée par intelligence artificielle | +0.6% | Centres médicaux universitaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et liées au mode de vie dans une population vieillissante

Le vieillissement de la population augmente régulièrement l'incidence du diabète et des maladies cardiovasculaires, incitant les prestataires de soins de santé à donner la priorité aux interventions diagnostiques précoces. L'OMS a répertorié les tests cardiaques et métaboliques comme des technologies essentielles pour la gestion de ces affections[1]Organisation mondiale de la Santé, "Dispositifs médicaux prioritaires pour les maladies cardiovasculaires et le diabète," who.int. Les hôpitaux néerlandais, qui reçoivent la majeure partie des fonds de soins de santé, consacrent des parts plus importantes aux budgets de laboratoire afin de proposer des panels de chimie, d'immunodosage et de biologie moléculaire à plus haut débit. La demande de tests personnalisés — notamment l'HbA1c, les bilans lipidiques et la troponine à haute sensibilité — augmente à mesure que les cliniciens se concentrent sur la stratification du risque. Ces évolutions soutiennent une consommation persistante de réactifs, renforçant la structure de revenus récurrents qui soutient le marché des diagnostics in vitro aux Pays-Bas. Parallèlement, les dispositifs de rémunération à la performance mettent l'accent sur les résultats, encourageant un dépistage plus précoce comme moyen de réduire les coûts en aval, soutenant ainsi la croissance des volumes de tests à long terme.

Politiques de e-santé et de télésurveillance accélérant les tests au point de soins à domicile

Les incitations gouvernementales en faveur de la santé numérique éliminent les obstacles aux diagnostics de proximité. Des données probantes montrent que les panels de tests au point de soins peuvent réduire le temps de décision clinique d'environ 40 minutes par rapport aux flux de travail des laboratoires centraux. Les équipes de soins primaires néerlandaises ont déjà recours aux tests de la protéine C-réactive pour différencier les infections bactériennes des infections virales, limitant ainsi la surprescription d'antibiotiques. La familiarité des praticiens et la rentabilité avérée favorisent une adoption rapide, renforçant les volumes prévisionnels pour les lecteurs compacts, les cartouches à usage unique et les plateformes de connectivité numérique. À mesure que la parité de remboursement entre les tests au point de soins et les tests de laboratoire est étendue, les fabricants anticipent un déploiement plus large des instruments HbA1c, UACR et de biologie moléculaire rapide, élargissant encore le marché des diagnostics in vitro aux Pays-Bas.

Remboursement des diagnostics compagnons dans le cadre de la loi néerlandaise sur l'assurance maladie

L'Institut néerlandais de la santé (ZIN) gère une procédure d'évaluation des technologies de santé (ETS) transparente qui se conclut généralement en 18 à 30 mois, permettant aux nouveaux diagnostics compagnons d'intégrer rapidement le panier de soins de base. Les tests oncologiques permettant de sélectionner les thérapies pour les cancers du poumon, du sein et colorectaux ont obtenu une couverture, stimulant les investissements dans les études de validation clinique. Un remboursement prévisible a attiré les fabricants de kits multinationaux et les start-ups locales de génomique vers le marché néerlandais. Le marché des diagnostics in vitro aux Pays-Bas bénéficie ainsi d'un profil d'adopteur précoce pour les outils de médecine de précision, se traduisant par une croissance à deux chiffres des réactifs moléculaires et des flux de travail de séquençage numérique.

Clusters Health-Valley stimulant la commercialisation des start-ups de diagnostics in vitro

L'Est des Pays-Bas abrite un dense corridor d'innovation, associant l'Université Radboud, l'Université de Twente et l'Université de Wageningen au Noviotech Campus et au Mercator Science Park[2]Oost NL, "Cluster Health Valley," oostnl.com. L'écosystème fournit des espaces de laboratoire humide partagés, des partenaires de validation clinique et des programmes de subventions, comprimant le délai de mise sur le marché pour les biocapteurs, la microfluidique et les entreprises de logiciels d'intelligence artificielle. La synergie gouvernement-industrie-académie — la Triple Hélice — aide les petites entreprises à compenser les coûts de conformité au RDIV grâce à une expertise réglementaire mutualisée. À mesure que ces start-ups transforment des prototypes en produits conformes à la norme ISO 13485, elles élargissent la base concurrentielle du marché des diagnostics in vitro aux Pays-Bas et diversifient les offres technologiques dans les segments de l'oncologie, des maladies infectieuses et des soins chroniques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité pour les PME dans le cadre des évaluations de conformité au RDIV de l'UE | -0.8% | National, plus élevé pour les petits acteurs | Court terme (≤ 2 ans) |

| Pénurie de techniciens de laboratoire qualifiés | -0.6% | National, aiguë dans les zones rurales | Moyen terme (2-4 ans) |

| Consolidation des laboratoires hospitaliers réduisant le pouvoir de négociation des fournisseurs | -0.5% | Réseaux hospitaliers urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité pour les PME dans le cadre des évaluations de conformité au RDIV de l'UE

Le RDIV stipule qu'environ 80 % des tests nécessitent désormais un examen par un organisme notifié, soit une multiplication par quatre par rapport à la directive précédente. La capacité des organismes notifiés étant encore limitée, les PME néerlandaises font face à des dépenses de conseil, de biocompatibilité et de système de management de la qualité (SMQ) qui détournent des capitaux de la R&D. L'article 16(4) oblige en outre les réétiqueteurs et les distributeurs à obtenir une certification, ajoutant de la complexité aux chaînes d'approvisionnement. Si les grandes multinationales absorbent plus facilement ces coûts, les petits innovateurs risquent des lancements retardés ou un élagage de portefeuille, limitant la diversité des produits sur le marché des diagnostics in vitro aux Pays-Bas au cours des deux prochaines années.

Pénurie de techniciens de laboratoire qualifiés

Le déficit estimé de 1,2 million de travailleurs de santé en Europe comprend des pénuries critiques dans les laboratoires de chimie clinique et de biologie moléculaire[3]OCDE, "Panorama de la santé Europe 2024," oecd.org. Les services de pathologie néerlandais s'appuient déjà sur des équipes multiprofessionnelles, mais les données de planification des effectifs restent fragmentaires, limitant les initiatives stratégiques de recrutement. Les postes vacants font monter les coûts des heures supplémentaires et peuvent allonger les délais d'analyse, tempérant les gains de débit liés à l'automatisation. Les laboratoires accélèrent donc leurs investissements dans la robotique et l'intelligence artificielle, mais les lacunes temporaires en matière de personnel freinent encore l'expansion à court terme du marché des diagnostics in vitro aux Pays-Bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le diagnostic moléculaire redéfinit la prise en charge du cancer

En 2025, la chimie clinique a généré 24,70 % des revenus du marché des diagnostics in vitro aux Pays-Bas, portée par les panels métaboliques, hépatiques et rénaux de routine. La taille du marché des diagnostics in vitro aux Pays-Bas attribuable aux tests moléculaires est plus modeste mais progresse à un CAGR de 9,22 % à mesure que les oncologues adoptent le séquençage de nouvelle génération pour guider la sélection thérapeutique. Le séquençage du génome entier a identifié des cibles actionnables dans 71 % des cas métastatiques dans un centre anticancéreux néerlandais. Les tests compagnons agnostiques de la tumeur ainsi que la PCR multiplex pour les pathogènes respiratoires élargissent les listes de couverture sous ZIN, renforçant la demande de réactifs. L'immunodiagnostic conserve sa pertinence pour les évaluations allergologiques et auto-immunes, tandis que l'hématologie continue d'approvisionner les hôpitaux en numération formule sanguine (NFS) et en panels de coagulation à des volumes stables. La sous-utilisation à l'échelle européenne du séquençage de nouvelle génération — seulement 10 % de pénétration chez les patients — illustre le potentiel de croissance une fois que les normes de remboursement seront matures. Le marché des diagnostics in vitro aux Pays-Bas est ainsi bien positionné pour surperformer en oncologie de précision, en surveillance des maladies infectieuses et en dépistage des mutations héréditaires.

Le champ concurrentiel s'oriente vers des systèmes à haute multiplexité capables de réaliser des biopsies liquides, des tests de maladie résiduelle minimale et des panels de résistance aux antimicrobiens. Les start-ups implantées dans Health Valley co-développent des pipelines de bio-informatique qui alimentent les plateformes de dossiers électroniques hospitaliers, facilitant l'adoption par les cliniciens. À l'approche des délais du RDIV pour les dispositifs à haut risque, les contraintes de capacité des organismes notifiés pourraient momentanément ralentir les approbations de produits, mais les grandes entités telles que Roche et Illumina conservent la capacité de mener rapidement les tests à travers les évaluations de conformité. En conséquence, les fournisseurs de solutions moléculaires anticipent des gains de parts de marché tandis que les laboratoires recalibrent leurs budgets d'investissement pour accueillir les séquenceurs et les extracteurs automatisés d'acides nucléiques.

Par produit : les réactifs soutiennent des flux de revenus récurrents

Les réactifs ont représenté 70,40 % des ventes du marché des diagnostics in vitro aux Pays-Bas en 2025, reflétant la logique commerciale du modèle rasoir-lame de rasoir où les installations d'instruments se traduisent par des consommables en rente. Les usines certifiées ISO 13485 respectent des tolérances lot à lot strictes, essentielles pour l'accréditation clinique. Pendant ce temps, les instruments, bien qu'ils représentent une part initiale de revenus plus modeste, sont sur une trajectoire de croissance annuelle de 7,95 % à mesure que les anciens analyseurs de chimie et les lignes d'immunodosage nécessitent un remplacement. Siemens Healthineers prévoit un rebond de son unité de diagnostic au cours de l'exercice 2025 à mesure que l'effet de traîne des tests de coronavirus s'estompe et que les cycles d'automatisation des laboratoires centraux reprennent. Les systèmes de pistes intégrées qui consolident l'hématologie, la chimie et la sérologie sur une seule chaîne gagnent en popularité pour les hôpitaux néerlandais à fort volume. Les logiciels, les intergiciels et les matériaux de contrôle de qualité émergent comme des différenciateurs à valeur ajoutée à mesure que le RDIV met l'accent sur la traçabilité. Les mandats de durabilité commencent à orienter la R&D vers des cassettes à plastique réduit et des incubateurs économes en énergie, des thèmes susceptibles d'influencer les critères d'achat jusqu'en 2031.

Dans les laboratoires des centres médicaux de plus petite taille, les accords de location de réactifs abaissent les barrières à l'entrée en regroupant les analyseurs sans capital initial. Cependant, à mesure que les consortiums d'achat s'élargissent, la transparence des prix resserre les marges, incitant les fournisseurs à améliorer les contrats de service technique et les tableaux de bord d'analyse numérique qui prédisent les besoins en stocks de réactifs. Cet écosystème après-vente renforce la fidélisation des clients, consolidant les revenus des réactifs sur le marché des diagnostics in vitro aux Pays-Bas.

Par utilisabilité : les dispositifs à usage unique gagnent en dynamisme

Les analyseurs et systèmes à lames réutilisables gèrent encore 62,30 % de part mais font l'objet d'un examen croissant en matière de contrôle des infections et de coûts de nettoyage. La COVID-19 a normalisé l'attente d'écouvillons, de cartouches et de bandelettes à flux latéral à usage unique, catalysant un CAGR de 10,35 % pour les formats jetables entre 2026 et 2031. Les nouvelles directives européennes exigent une justification lorsque les phtalates cancérigènes ou perturbateurs endocriniens dépassent 0,1 % en poids, orientant les fabricants vers des polymères plus sûrs. Les équipes de conception de produits adoptent donc des copolymères cyclo-oléfiniques et des substrats biodégradables pour les boîtiers et les puces microfluidiques. Des études comparatives d'utilisabilité de quatre dispositifs de test au point de soins de la protéine C-réactive ont démontré des variations marquées dans les étapes manuelles, influençant l'adoption au-delà du seul prix. Les hôpitaux dotés d'unités de stérilisation robustes maintiendront une demande de base pour les plaques et pipettes réutilisables, mais la croissance appartient aux cartouches à usage unique et aux immunodosages sur bandelettes qui s'intègrent dans les kits de surveillance à domicile, amplifiant la décentralisation au sein du marché des diagnostics in vitro aux Pays-Bas.

Par application : le diagnostic du cancer mène la trajectoire de croissance

Les tests de maladies infectieuses ont détenu 33,40 % de part du marché des diagnostics in vitro aux Pays-Bas en 2025, grâce à la surveillance continue des pathogènes respiratoires, sexuellement transmissibles et nosocomiaux. Les dispositifs de biologie moléculaire au point de soins réduisent les délais entre le diagnostic et la thérapie, ce qui est crucial pour la gestion des antimicrobiens. Les applications oncologiques, portées par le plan national contre le cancer dévoilé en novembre 2023, progresseront à un taux de 10,92 % jusqu'en 2031. Les panels de biopsie liquide pour l'ADN tumoral circulant (ADNtc), les panels de séquençage de nouvelle génération multigéniques et l'immunohistochimie PD-L1 sont tous susceptibles de bénéficier de la clarté du remboursement. La surveillance du diabète conserve sa pertinence, notamment à mesure que les centres de soins primaires intègrent des dispositifs au point de soins pour l'A1C et l'UACR afin de détecter précocement la maladie rénale chronique. Le diagnostic cardiologique exploite la troponine T à haute sensibilité et le NT-proBNP pour trier les cas de douleur thoracique aux urgences, tandis que les marqueurs de néphrologie tels que le NGAL gagnent du terrain dans la recherche. Collectivement, la diversification des applications ancre des escalades de volumes à deux chiffres stables pour le marché des diagnostics in vitro aux Pays-Bas.

Par utilisateur final : les laboratoires de diagnostic maintiennent leur leadership

Les laboratoires de référence et affiliés aux hôpitaux ont traité 51,20 % des revenus des diagnostics in vitro en 2025, capitalisant sur les économies d'échelle, le statut d'accréditation et les larges menus de tests. Les pistes d'automatisation et l'intégration des intergiciels des systèmes d'information de laboratoire (SIL) permettent des rapports le jour même, des incitations qui maintiennent les volumes d'envoi depuis les cabinets médicaux. Les hôpitaux et cliniques eux-mêmes affichent une perspective de CAGR de 7,12 % à mesure qu'ils adoptent des laboratoires à réponse rapide, des îlots de chimie STAT et des instruments de gaz du sang au point de soins pour raccourcir les séjours hospitaliers. Des études confirment que le déploiement des tests au point de soins réduit la durée de séjour des patients sortants de 34 minutes par rapport aux circuits centraux, soulageant la surpopulation des urgences. Les programmes de soins à domicile et de télésurveillance sont encore embryonnaires mais s'accélèrent sous l'impulsion des politiques d'autogestion des maladies chroniques. Les centres universitaires jouent un double rôle de sites d'adoption précoce pour la pathologie par intelligence artificielle et le séquençage de nouvelle génération, canalisant les financements de subventions vers des plateformes de pointe. Chaque cohorte soutient le marché des diagnostics in vitro aux Pays-Bas en amplifiant l'élasticité des volumes de tests et en stimulant des configurations de kits sur mesure.

Par mode de test : les tests au point de soins perturbent les modèles traditionnels

Les laboratoires centraux contrôlent encore 77,30 % du débit de tests, tirant parti du traitement par lots, des circuits de prélèvement dédiés et des systèmes de management de la qualité établis. Néanmoins, les formats au point de soins — lecteurs portables, cassettes à usage unique et PCR de proximité — progressent à 12,05 % par an. Le test au point de soins de la protéine C-réactive est quasi universel dans la médecine générale néerlandaise, où les cliniciens rapportent une confiance et une disponibilité plus élevées que leurs homologues du Royaume-Uni ou d'Allemagne. Les dispositifs de biologie moléculaire au point de soins font face à des obstacles liés à la logistique de la chaîne du froid et à la vérification des lots, mais leur rôle dans la maîtrise des épidémies et le diagnostic d'urgence est incontesté. À mesure que la connectivité s'améliore et que les interfaces de programmation d'applications (API) d'intégration aux dossiers de santé électroniques (DSE) arrivent à maturité, les analyseurs décentralisés alimenteront des bases de données de surveillance en temps réel, s'alignant sur les objectifs gouvernementaux de réduction des antibiotiques. En conséquence, le marché des diagnostics in vitro aux Pays-Bas s'accommode d'un modèle à double voie où les sites centraux et décentralisés coexistent, chacun renforcé par des leviers de remboursement en évolution.

Analyse géographique

La demande néerlandaise de diagnostics in vitro se concentre autour des provinces densément peuplées de la Randstad, où des centres médicaux universitaires tels qu'Amsterdam UMC, Erasmus MC et UMC Utrecht sont à la pointe de l'adoption technologique. Le cadre national de remboursement — GHM pour les tests hospitaliers et paiement à l'acte pour les tests prescrits par les médecins généralistes — encourage une utilisation stable des laboratoires sur l'ensemble du territoire. Le cluster Health-Valley de l'Est des Pays-Bas accélère la mise sur le marché des dispositifs en mutualisant les talents en ingénierie et en proposant des incubateurs réglementaires. Les régions du Nord participent à l'initiative Health Data Valley, ancrant des infrastructures sécurisées de partage de données qui bénéficient aux programmes de tests décentralisés. La logistique de transport à travers la géographie compacte préserve les circuits de messagerie le jour même, soutenant la prédominance des laboratoires centraux sur le marché des diagnostics in vitro aux Pays-Bas. Dans le même temps, la forte pénétration du haut débit favorise la télésurveillance, créant un terrain fertile pour le déploiement de tests au point de soins connectés. Le cofinancement gouvernemental des projets de santé par intelligence artificielle, canalisé par Health Holland, assure une diffusion technologique uniforme au-delà des centres urbains, minimisant les disparités géographiques dans l'accès au diagnostic.

Paysage réglementaire

Aux Pays-Bas, les diagnostics in vitro sont régis par le règlement européen sur les dispositifs médicaux de diagnostic in vitro (IVDR, règlement (UE) 2017/746), applicable depuis le 26 mai 2022, avec une mise en œuvre nationale via la loi sur les dispositifs médicaux (Wet medische hulpmiddelen) et les décrets et réglementations associés. L'Inspection de la santé et de la jeunesse (Inspectie Gezondheidszorg en Jeugd, IGJ) est l'autorité de surveillance principale chargée de veiller à la conformité au MDR/IVDR, incluant la surveillance du marché, la vigilance et les actions d'application alignées sur son approche d'intervention.

Pour l'accès au marché, la conformité tout au long du cycle de vie devient de plus en plus déterminante, en particulier une surveillance post-commercialisation solide et une documentation technique adaptée à l'examen par les organismes notifiés (un niveau d'exigence supérieur par rapport à la directive précédente). Les opérateurs économiques font également face à des obligations administratives renforcées liées à des systèmes à l'échelle de l'UE tels que l'enregistrement EUDAMED, ainsi qu'à des exigences de traçabilité. Pour certaines catégories de produits et flux de travail, des exigences néerlandaises telles que l'enregistrement NOTIS pour les dispositifs sur mesure alourdissent encore la charge de conformité globale.

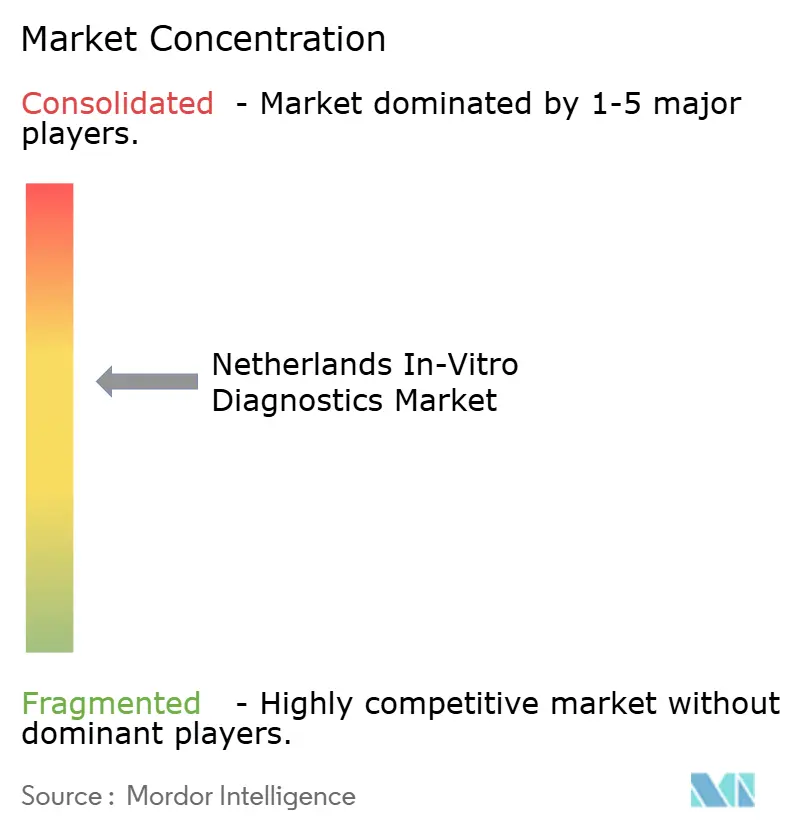

Paysage concurrentiel

Les grands acteurs mondiaux — Roche, Abbott et Danaher Corporation — détiennent la part principale des installations d'instruments et des rentes de réactifs, en utilisant des contrats pluriannuels et l'intégration d'intergiciels pour fidéliser les comptes. La gamme intégrée chimie-immunologie Cobas Pro de Roche et les systèmes Alinity d'Abbott s'intègrent facilement dans les pistes automatisées, allégeant la charge de travail des techniciens. Siemens anticipe un rebond de son unité de diagnostic au cours de l'exercice 2025 à mesure que les tests de routine se normalisent après la pandémie. L'acquisition par Bruker d'ELITechGroup pour 870 millions EUR (957 millions USD) en 2024 a signalé l'intention de développer les capacités moléculaires et pourrait renforcer la concurrence dans les niches des hôpitaux de taille moyenne. Le plan de Becton Dickinson de scinder son portefeuille de diagnostic d'ici 2026 pourrait créer un nouveau concurrent spécialisé axé sur la microbiologie et les marqueurs cardiaques au point de soins.

L'innovation dans les espaces blancs provient des algorithmes d'intelligence artificielle pour la pathologie numérique, des lecteurs à flux latéral connectés aux smartphones et des tests de détection précoce multi-cancers à partir du sang. Les PME de Nimègue et d'Enschede exploitent les ressources de Health-Valley mais doivent naviguer dans les coûts du RDIV qui pèsent de manière disproportionnée sur des budgets limités. Les organismes notifiés nouvellement reconnus tels que DNV devraient atténuer les goulots d'étranglement de la certification, favorisant les premiers entrants disposant de dossiers techniques complets. La consolidation des laboratoires hospitaliers accroît le pouvoir de négociation, contraignant les fournisseurs à regrouper matériel, réactifs et services avec des tableaux de bord d'analyse en nuage qui signalent les erreurs pré-analytiques. L'équilibre concurrentiel qui en résulte maintient une concentration de marché modérée tout en soutenant la vélocité de l'innovation au sein du marché des diagnostics in vitro aux Pays-Bas.

Leaders du secteur des diagnostics in vitro aux Pays-Bas

F. Hoffmann-La Roche AG

Abbott Laboratories

Bio-Rad Laboratories Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur l'aide aux laboratoires et aux fabricants pour gérer la charge administrative et de traçabilité accrue créée par l'IVDR et le déploiement progressif d'EUDAMED. En février 2026, une loi néerlandaise a modifié la Wet medische hulpmiddelen pour mettre en œuvre les mesures de l'UE relatives aux notifications d'interruption d'approvisionnement en dispositifs médicaux et au déploiement d'EUDAMED. Ce changement crée une demande pour des outils et services de conformité visant à renforcer la continuité de l'approvisionnement, la préparation à l'IUD et l'exhaustivité documentaire chez les fabricants, importateurs et distributeurs.

Les tests décentralisés et les diagnostics connectés continuent de créer des opportunités parallèles à cette évolution réglementaire. Les politiques néerlandaises en matière de santé numérique et de télésurveillance soutiennent une utilisation plus large des plateformes de tests au point de service et des parcours de tests proches du domicile, tandis que l'Institut néerlandais des soins de santé (ZIN) maintient une voie d'évaluation des technologies de santé (HTA) définie qui soutient l'entrée des diagnostics compagnons sur les listes de remboursement. Les fournisseurs qui combinent des dosages conformes à l'IVDR avec la connectivité, l'automatisation des flux de travail et des dossiers de preuves alignés sur les décisions de remboursement néerlandaises peuvent vendre à la fois aux laboratoires centraux et aux structures de soins primaires, sans dépendre uniquement de l'expansion traditionnelle du menu des laboratoires centraux.

Développements récents du secteur

- Juillet 2026 : Roche a annoncé le lancement du test cobas Hepatitis D Virus (HDV) en tant que solution entièrement automatisée pour le diagnostic du VHD. Cette mise à jour soutient les flux de travail virologiques automatisés dans les laboratoires européens et étend la stratégie de menu de Roche dans le cadre de la priorisation du portefeuille guidée par l'IVDR.

- Avril 2026 : Beckman Coulter Diagnostics (Danaher) a obtenu le marquage CE 2797 sous l'IVDR pour le dosage Access MeMed BV, conçu pour différencier les infections bactériennes des infections virales en environ 20 minutes. Le test rapide de réponse de l'hôte soutient les parcours de bon usage des antimicrobiens et renforce la valeur des plateformes d'immunodosage conformes à l'IVDR pour les tests proches du patient et aux urgences.

- Mai 2024 : QIAGEN a obtenu la certification IVDR de l'UE pour QIAGEN Clinical Insight Interpret, son logiciel d'aide à la décision clinique pour l'oncologie et les maladies héréditaires. La certification pour un logiciel utilisé dans l'interprétation diagnostique soutient le déploiement plus large de flux de travail moléculaires intégrés combinant des tests en laboratoire humide avec des rapports conformes et traçables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits de diagnostic in vitro (DIV) utilisés aux Pays-Bas pour tester des échantillons humains hors du corps, où les résultats soutiennent le dépistage, le diagnostic et le suivi du traitement dans des contextes cliniques.

Exclusions du périmètre : nous excluons les médicaments thérapeutiques, les systèmes d'imagerie et les services hospitaliers généraux, et nous ne comptons pas non plus les coûts de main-d'œuvre de laboratoire de routine facturés en tant que services autonomes.

Aperçu de la segmentation

- Par type de test

- Chimie clinique

- Diagnostic moléculaire

- Immunodiagnostic

- Hématologie

- Autres types de tests

- Par produit

- Instruments

- Réactifs

- Autres produits

- Par utilisabilité

- Dispositifs DIV à usage unique

- Dispositifs DIV réutilisables

- Par application

- Maladies infectieuses

- Diabète

- Cancer / Oncologie

- Cardiologie

- Néphrologie

- Autres applications

- Par utilisateur final

- Laboratoires de diagnostic

- Hôpitaux et cliniques

- Autres utilisateurs finaux

- Par mode de test

- Tests en laboratoire central

- Tests au point de soins

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la base de demande de tests aux Pays-Bas, puis relie celle-ci à la manière dont les laboratoires et les sites de soins s'approvisionnent en produits de DIV. Nous nous sommes principalement appuyés sur le contexte de santé publique et de remboursement provenant de sources telles que l'Institut national néerlandais pour la santé publique et l'environnement, le Bureau central des statistiques néerlandais, les ressources de la Commission européenne relatives aux dispositifs médicaux et à l'IVDR, ainsi que les statistiques de santé de l'OCDE.

Pour ancrer le modèle, nous avons également examiné les avis d'appel d'offres et de marchés publics, des revues scientifiques évaluées par des pairs en médecine clinique et de laboratoire, ainsi que des publications d'associations ou de réseaux de laboratoires lorsqu'elles étaient disponibles. Nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et une presse réputée pour comprendre les évolutions du mix produits et l'orientation des prix, et un abonnement payant couvrant les données financières et l'actualité des entreprises a permis de valider l'ampleur et le calendrier des principaux mouvements de portefeuille. Les sources de recherche documentaire énumérées ci-dessus ne sont pas exhaustives, et d'autres références publiques ont été utilisées pour collecter des données, vérifier les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées auprès de fabricants et distributeurs de DIV, de décideurs de laboratoire, et de certains prestataires de soins de santé qui influencent le choix et les modes d'utilisation des tests. Comme il s'agit d'un marché national, les discussions se sont concentrées sur les Pays-Bas, et elles ont permis de combler les lacunes concernant le mix produits, l'adoption des tests au point de service, l'évolution du prix de vente moyen, et la répartition pratique entre les tests en laboratoire central et les tests proches du patient.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale : 18 % | |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 22 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, la construction principale est une reconstitution descendante de la demande, où les signaux publiés d'activité de santé et de laboratoire sont traduits en un bassin de tests adressable puis convertis en dépenses de DIV en appliquant des hypothèses de mix et de prix. En parallèle, nous menons des vérifications ascendantes sélectives, telles que le prix par test échantillonné par catégorie multiplié par les volumes de tests estimés, ainsi que des échanges avec les fournisseurs et les canaux qui aident à ajuster les totaux lorsque la première estimation semble incorrecte.

Le modèle utilise un petit ensemble d'empreintes de marché pratiques à valider, notamment les volumes de tests diagnostiques par lieu de réalisation, la répartition entre l'utilisation en laboratoire central et au point de service, les ratios de dépenses réactifs/instruments, les schémas d'utilisation liés au suivi des maladies infectieuses et chroniques, et les changements de prix attendus liés à l'expansion du menu et à l'automatisation. Lorsque des données manquent pour une catégorie étroite, nous traitons l'écart à l'aide de parts proxy provenant de contextes européens similaires, puis nous les soumettons à l'épreuve d'entretiens locaux jusqu'à ce que le mix obtenu paraisse réaliste.

Les prévisions sont construites à l'aide d'une analyse de scénarios appuyée par un lissage de tendance sur les principaux moteurs de la demande, et les hypothèses sont revues avec les répondants primaires afin que le scénario de base reflète la manière dont les cycles d'achat et les tests guidés par les recommandations devraient évoluer au cours des prochaines années.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les écarts inhabituels soient détectés tôt et expliqués avant la finalisation des chiffres. Les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation des dépenses de santé, les tendances de l'activité diagnostique et la visibilité des marchés publics, puis suivis de vérifications d'écarts au niveau des catégories afin de repérer les erreurs de mix.

Avant la validation finale, les analystes réexaminent les hypothèses et recalculent les résultats, et les répondants sont recontactés lorsque la fourchette semble trop large ou lorsqu'une hypothèse majeure change. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements majeurs tels que des évolutions réglementaires, des changements de remboursement ou de grands lancements de produits, puis un contrôle final de fraîcheur des données est réalisé juste avant la livraison afin que les clients reçoivent la vision la plus actuelle.

Taille du marché des diagnostics in vitro aux Pays-Bas selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour le secteur des DIV aux Pays-Bas peuvent sembler très éloignés, même lorsque le nom du marché est identique, car les règles de comptage ne sont pas cohérentes. Les différences proviennent généralement de ce qui est considéré comme une dépense de DIV, de l'année de référence utilisée, et de la manière dont les prix et le mix de tests sont reportés.

Le tableau de référence montre un écart marqué qui s'explique surtout par les choix de périmètre et de mesure, et dans le modèle de Mordor Intelligence, la valeur est ancrée aux produits de DIV utilisés pour les tests et elle est répartie entre laboratoire central et point de service plutôt que d'inclure des revenus de services de laboratoire plus larges ou des dépenses en technologies médicales adjacentes. Lorsque d'autres estimations supposent une expansion plus rapide du menu, appliquent un calendrier de conversion de devise différent, ou traitent les logiciels et services comme un ensemble plus large, le total évolue rapidement même si la demande de tests est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 703,43 millions USD (2025) | |

| Cabinet de conseil mondial A | 3,80 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une définition plus large des DIV, ce qui peut regrouper les logiciels et services connexes de manière plus agressive, ce qui accroît la valeur avant même l'application des hypothèses de prévision. |

| Éditeur sectoriel B | 0,96 milliard USD (2023) | Utilise une année de référence différente et peut intégrer des catégories adjacentes ou appliquer des hypothèses de prix de vente moyen plus élevées selon les types de tests, et la fenêtre de prévision ainsi que la configuration du TCAC diffèrent d'une vision ancrée sur 2025. |

En examinant les trois chiffres, l'essentiel de l'écart ne concerne pas la direction de la demande, mais ce qui est compté et à quel moment. En maintenant les données rattachées à des contextes de tests observables, au mix produits et à l'évolution pratique des prix, l'estimation reste traçable à travers quelques étapes reproductibles qui peuvent être revérifiées à mesure que de nouvelles données et retours d'entretiens sont disponibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des diagnostics in vitro aux Pays-Bas en 2026 ?

La taille du marché des diagnostics in vitro aux Pays-Bas s'élève à 739,46 millions USD en 2026 avec un CAGR projeté de 5,12 % jusqu'en 2031.

Quel type de test se développe le plus rapidement dans le domaine du diagnostic néerlandais ?

Le diagnostic moléculaire mène la croissance avec un CAGR attendu de 9,22 % à mesure que les oncologues et les spécialistes des maladies infectieuses adoptent le séquençage de nouvelle génération et les tests PCR rapides.

Quelle part des revenus des diagnostics in vitro néerlandais provient des réactifs ?

Les réactifs contribuent à 70,40 % du total des ventes, soulignant le modèle de revenus axé sur les consommables qui caractérise les tests de laboratoire.

À quelle vitesse les tests au point de soins se développent-ils aux Pays-Bas ?

Les plateformes de tests au point de soins devraient progresser à un CAGR de 12,05 %, portées par les politiques de e-santé et la valeur clinique démontrée dans les soins primaires.

Quel impact le RDIV a-t-il sur les petites entreprises néerlandaises de diagnostics in vitro ?

Les coûts de conformité au RDIV réduisent la croissance des PME d'environ 0,8 point de pourcentage sur le CAGR, car la plupart des tests nécessitent désormais un examen par un organisme notifié et une certification complète du système de management de la qualité.

Quelle région soutient la commercialisation des start-ups dans le domaine du diagnostic néerlandais ?

Le cluster Health-Valley dans l'Est des Pays-Bas intègre universités, laboratoires et incubateurs, accélérant la montée en puissance et l'entrée sur le marché des start-ups de diagnostics in vitro.

Dernière mise à jour de la page le: