Taille et part du marché canadien du diagnostic in vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.05 Milliards de dollars |

| Taille du Marché (2026) | 4.25 Milliards de dollars |

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

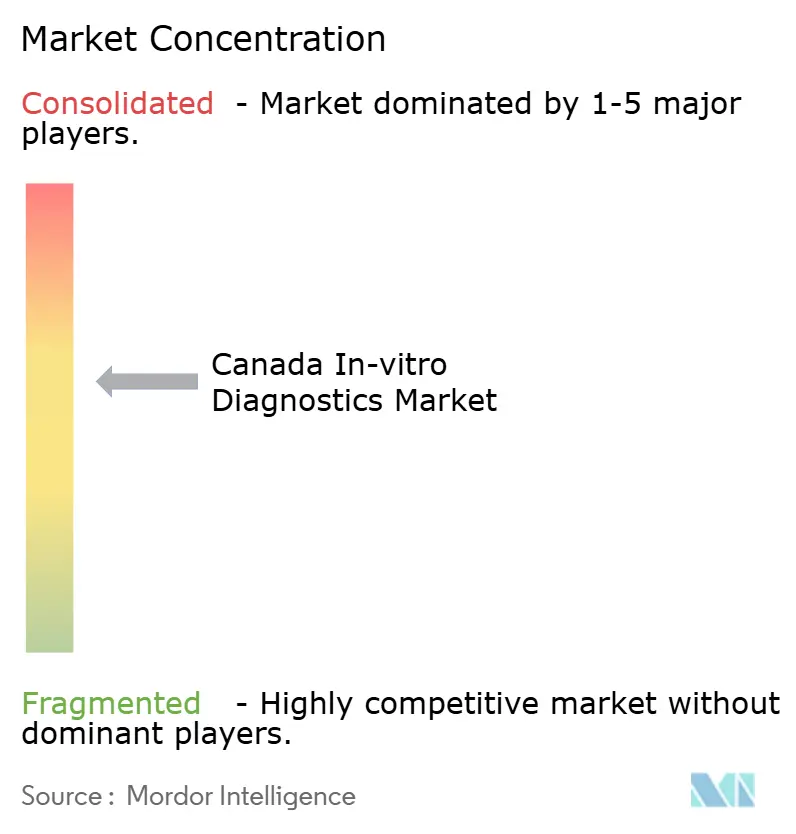

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien du diagnostic in vitro par Mordor Intelligence

La taille du marché canadien du diagnostic in vitro en 2026 est estimée à 4,25 milliards USD, en hausse par rapport à la valeur de 2025 de 4,05 milliards USD, avec des projections pour 2031 indiquant 5,41 milliards USD, progressant à un TCAC de 4,93 % sur la période 2026-2031. La hausse des dépenses de santé, qui ont atteint 372 milliards USD en 2024, soit l'équivalent de 12,4 % du PIB national, crée une marge favorable à l'adoption des tests. La demande est encore amplifiée par un fardeau croissant des maladies chroniques, des engagements gouvernementaux dépassant 200 milliards USD pour moderniser le système, et une adoption rapide des plateformes moléculaires et numériques. La consolidation parmi les grands laboratoires, le pivot vers les tests décentralisés et la volonté provinciale de promouvoir des programmes de dépistage préventif renforcent une croissance régulière des volumes. L'intensité concurrentielle s'accroît à mesure que les grands acteurs mondiaux introduisent des solutions axées sur la précision et tirent parti de la position relativement souple de Santé Canada à l'égard des tests développés en laboratoire.

Principaux enseignements du rapport

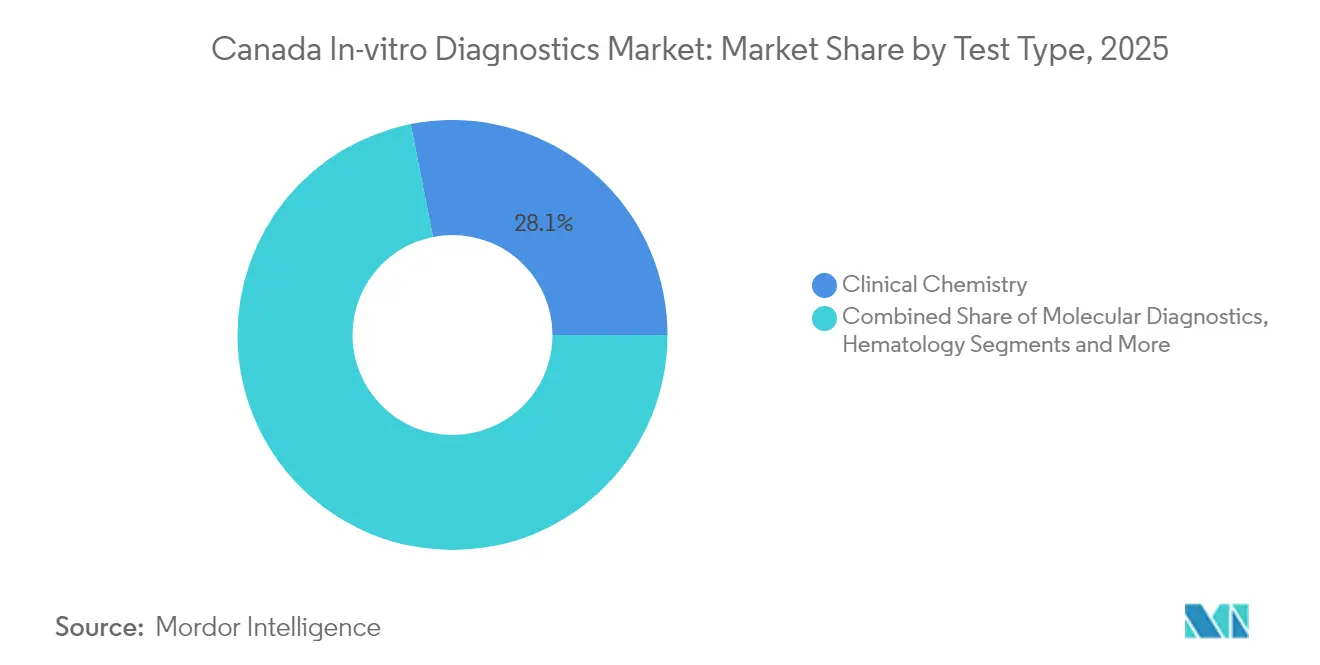

- Par type de test, la chimie clinique a dominé avec une part de 28,12 % en 2025, tandis que le diagnostic moléculaire devrait progresser à un TCAC de 10,42 % de 2026 à 2031.

- Par produit, les réactifs et kits ont capté 62,14 % de la part du marché canadien du diagnostic in vitro en 2025 ; les logiciels et services devraient croître à un TCAC de 9,55 % jusqu'en 2031.

- Par utilisabilité, les dispositifs de diagnostic in vitro à usage unique représentaient 70,63 % de la taille du marché canadien du diagnostic in vitro en 2025, tandis que les dispositifs réutilisables devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

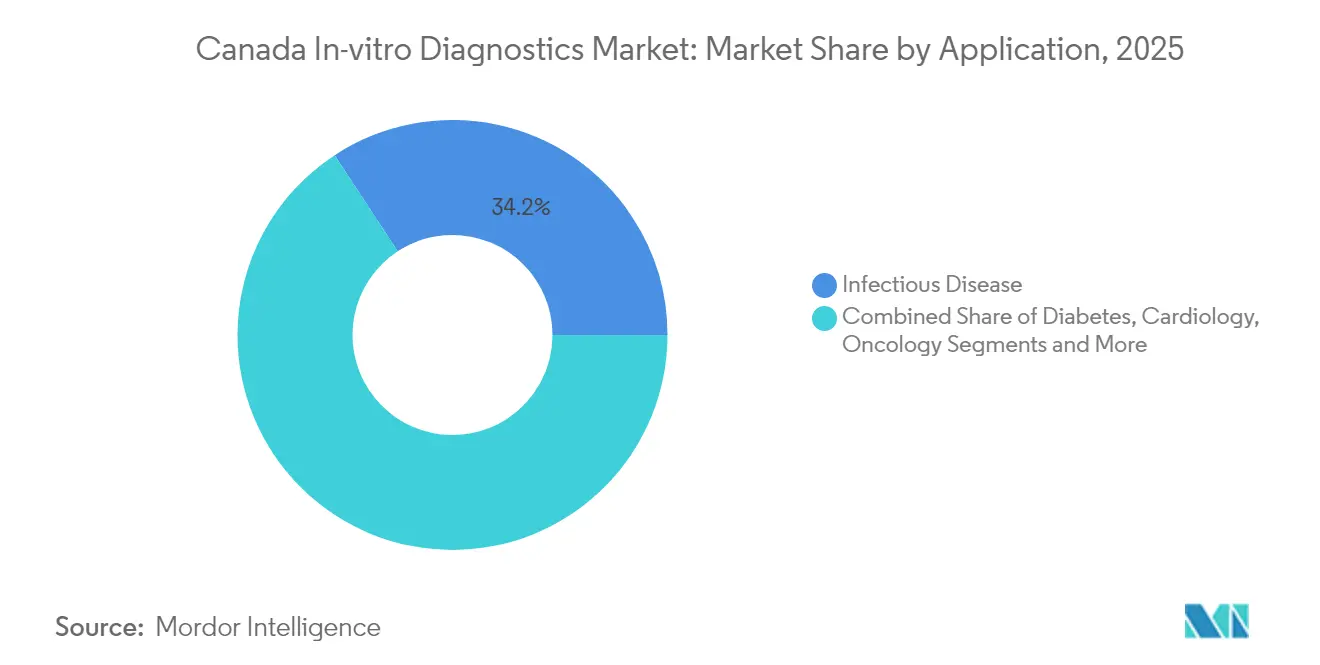

- Par application, les tests de maladies infectieuses détenaient une part de revenus de 34,23 % en 2025, mais le diagnostic du cancer et de l'oncologie progressera le plus rapidement à un TCAC de 10,55 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont sécurisé une part de 45,74 % en 2025, tandis que les environnements de soins à domicile devraient connaître la croissance la plus rapide à un TCAC de 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien du diagnostic in vitro

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant des maladies chroniques et infectieuses | +1.2% | National, avec un impact plus élevé dans les provinces à population vieillissante (Ontario, Québec, Colombie-Britannique) | Long terme (≥ 4 ans) |

| Expansion et modernisation des capacités de santé sous l'impulsion du gouvernement | +0.9% | National, avec un accent sur les provinces et territoires mal desservis | Moyen terme (2-4 ans) |

| Adoption croissante des technologies de diagnostic avancées | +0.7% | Centres urbains dans un premier temps, avec une expansion progressive vers les zones rurales | Moyen terme (2-4 ans) |

| Programmes nationaux favorables au dépistage et à la santé préventive | +0.5% | National, avec des variations provinciales dans la mise en œuvre | Moyen terme (2-4 ans) |

| Extension de la couverture d'assurance maladie incluant les avantages obligatoires pour les expatriés | +0.4% | National, avec un accent sur les provinces à plus forte population immigrante | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies chroniques et infectieuses

Dix-neuf pour cent des Canadiens avaient 65 ans ou plus en 2024, un ratio qui devrait grimper à 22,5 % dans les années à venir, intensifiant la demande de services de diagnostic précoce. La COVID longue ajoute de la complexité, avec 1 adulte sur 5 signalant des symptômes persistants et 100 000 personnes dans l'incapacité de travailler en décembre 2023[1]Bureau du conseiller scientifique en chef, "La condition post-COVID et son impact continu," Science.gc.ca. Ces pressions conjuguées orientent les investissements publics et privés vers les tests moléculaires et les tests au point de service capables de détecter plus tôt les affections chroniques et infectieuses. À mesure que le diagnostic moléculaire pénètre les flux de travail courants, la demande se déplace des panels de chimie statiques vers des tests génomiques et protéomiques à haute valeur ajoutée. Ce changement structurel sous-tend la croissance à long terme des volumes et de la valeur du marché canadien du diagnostic in vitro.

Expansion et modernisation des capacités de santé sous l'impulsion du gouvernement

Les autorités fédérales et provinciales ont engagé plus de 200 milliards USD sur dix ans pour élargir les services de santé familiale, résorber les arriérés, renforcer les soutiens en santé mentale et numériser les systèmes. La modernisation des laboratoires et les plateformes de données activées par le cloud constituent un élément central de cette stratégie, ouvrant des opportunités pour des écosystèmes de tests intégrés. Les nouvelles orientations politiques concernant les dispositifs médicaux utilisant l'apprentissage automatique signalent l'intention de Santé Canada de favoriser l'innovation tout en maintenant des normes de sécurité. Collectivement, ces initiatives élargissent les budgets adressables et accélèrent les cycles d'approvisionnement en instruments de test avancés et en logiciels sur l'ensemble du marché canadien du diagnostic in vitro.

Adoption croissante des technologies de diagnostic avancées

Les tests moléculaires progressent à un rythme deux fois supérieur à celui du marché global, reflétant leur rôle central dans les décisions de thérapie de précision. Une enquête menée en 2024 auprès d'oncologues a mis en évidence des lacunes dans l'accès aux tests de biomarqueurs, liées à une standardisation limitée et à des obstacles financiers. Les fabricants répondent avec des plateformes telles que le Digital LightCycler de Roche et des tests HPV à auto-prélèvement qui combinent automatisation, haute sensibilité et flux de données fluides. La disponibilité élargie du séquençage de nouvelle génération devrait intégrer le profilage génomique dans les soins oncologiques de routine, soutenant l'expansion durable du marché canadien du diagnostic in vitro.

Programmes nationaux favorables au dépistage et à la santé préventive

Les recommandations pan-canadiennes de dépistage néonatal publiées en mars 2025 ont standardisé les tests pour 25 affections, avec la possibilité d'en ajouter 29 autres[2]Agence canadienne des médicaments, "Recommandations de dépistage néonatal," cda-amc.ca. Les projets pilotes de pathologie numérique en Colombie-Britannique, financés à hauteur de 2,65 millions USD, illustrent la volonté de tirer parti de l'IA pour une détection précoce, notamment dans les communautés rurales. Les initiatives préventives créent une demande prévisible pour les kits de tests, les réactifs et les plateformes d'analyse, renforçant les perspectives à moyen terme du marché canadien du diagnostic in vitro.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité technique et besoin de personnel qualifié | -0.7% | National, avec un impact plus important dans les zones rurales et éloignées | Moyen terme (2-4 ans) |

| Coût élevé des équipements et des tests de diagnostic | -0.4% | National, avec un impact plus important dans les petites provinces aux budgets de santé limités | Court terme (≤ 2 ans) |

| Processus réglementaires et d'approbation stricts | -0.3% | National, avec un impact particulier sur les technologies de diagnostic innovantes et les petites entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité technique et besoin de personnel qualifié

Les plateformes moléculaires et numériques avancées nécessitent des opérateurs spécialisés, mais l'expertise est inégalement répartie. Une revue systématique de 2025 a signalé les lacunes en infrastructure et les pénuries de personnel comme des obstacles majeurs aux tests moléculaires en milieu communautaire. Les cadres de certification préconisés par la Société canadienne de chimie clinique soulignent la charge de formation nécessaire au déploiement généralisé des tests au point de service. Ces contraintes en ressources humaines ralentissent l'adoption des tests dans les zones mal desservies, tempérant le potentiel de croissance du secteur canadien du diagnostic in vitro.

Coût élevé des équipements et des tests de diagnostic

Les nouveaux appareils d'IRM et de tomodensitométrie coûtent environ 2 millions USD, dépassant le plafond de déduction fiscale de 1,5 million USD prévu par le programme d'incitation à la déduction immédiate. Les deux tiers des équipements d'imagerie ont déjà plus de cinq ans, ce qui allonge les délais d'attente et suscite des appels à 1 milliard USD d'investissements en capital. La fin du financement fédéral des kits d'autotest du VIH après une dépense de 17 millions USD en deux ans met en évidence la vulnérabilité des programmes d'accès aux pressions budgétaires. Ces vents contraires en matière de coûts pourraient freiner l'expansion à court terme du marché canadien du diagnostic in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le diagnostic moléculaire redéfinit la pratique clinique

La chimie clinique a conservé 28,12 % de la part du marché canadien du diagnostic in vitro en 2025, reflétant son rôle ancré dans la gestion des maladies chroniques. Le diagnostic moléculaire, dont la croissance est projetée à un TCAC de 10,42 %, remodèle progressivement les parcours de soins en permettant une identification rapide des agents pathogènes et un profilage génomique complet. Des investissements tels que l'initiative PREPARED de 18,9 millions USD déploieront des tests moléculaires sur 50 sites, intégrant les flux de travail PCR et de séquençage dans la pratique de première ligne. L'hématologie, la microbiologie, l'immuno-diagnostic, la coagulation et l'analyse d'urine restent essentiels pour des décisions cliniques spécifiques, mais aucun ne rivalise avec la vitesse d'adoption du diagnostic moléculaire. À mesure que les menus de tests s'élargissent et que le remboursement se stabilise, les plateformes moléculaires devraient revendiquer une part plus importante de la taille du marché canadien du diagnostic in vitro d'ici 2030.

Les analyseurs hématologiques soutiennent des bilans efficaces des troubles sanguins, tandis que les laboratoires de microbiologie se diversifient dans la PCR multiplex pour lutter contre la résistance aux antimicrobiens. L'immuno-diagnostic soutient la surveillance des maladies auto-immunes et la gestion des médicaments thérapeutiques, tandis que les tests de coagulation gagnent en pertinence dans une population vieillissante présentant des risques cardiovasculaires. L'analyse d'urine par bandelette réactive abordable persiste dans les soins primaires en raison de sa simplicité. Cependant, la précision et la rapidité du séquençage et de la PCR numérique offrent des avantages cliniques évidents, positionnant le diagnostic moléculaire comme le principal moteur de croissance du marché canadien du diagnostic in vitro.

Par produit : l'intégration numérique transforme les écosystèmes de tests

Les réactifs et kits ont généré 62,14 % des revenus en 2025, soulignant leur nature consommable et leur courbe de demande résiliente. Les instruments connaissent un renouvellement plus lent car les budgets d'investissement restent contraints ; de nombreux établissements exploitent des analyseurs anciens de plus de cinq ans. Les logiciels et services, bien que plus modestes, enregistreront le TCAC le plus rapide à 9,55 % à mesure que les laboratoires intègrent l'analyse en cloud, l'intelligence artificielle et l'automatisation des flux de travail. La suite navify de Roche illustre le virage vers un diagnostic axé sur les données qui connecte des sites disparates et améliore les décisions cliniques.

Le renforcement continu de la chaîne d'approvisionnement depuis la pandémie a incité à des stratégies d'approvisionnement multi-fournisseurs pour les réactifs, tandis que les modifications fiscales proposées visant à relever le plafond de déduction à 5 millions USD pourraient accélérer la modernisation des instruments. Dans l'ensemble, la numérisation élargit le vivier de valeur au-delà de la chimie humide, augmentant le potentiel à long terme du marché canadien du diagnostic in vitro.

Par utilisabilité : les dispositifs à usage unique dominent malgré les préoccupations environnementales

Les dispositifs de diagnostic in vitro à usage unique ont capté 70,63 % du segment en 2025 grâce aux avantages en matière de contrôle des infections et aux exigences minimales de maintenance. La distribution à grande échelle de tests antigéniques rapides pendant la COVID-19 a ancré les dispositifs à usage unique dans les routines de santé publique. Pourtant, les dispositifs réutilisables devraient progresser à un TCAC de 9,05 % à mesure que les hôpitaux évaluent les implications environnementales et économiques. Les avancées en science des matériaux facilitent une décontamination rigoureuse, réduisant le risque de contamination et prolongeant la durée de vie des dispositifs.

Santé Canada réglemente les deux catégories en vertu du Règlement sur les instruments médicaux (DORS/98-282), la classification basée sur le risque dictant les seuils de preuve. Les lignes directrices d'approvisionnement axées sur la durabilité pourraient inciter les laboratoires à se tourner vers des analyseurs réutilisables lorsque cela est possible, équilibrant progressivement la répartition par utilisabilité au sein du marché canadien du diagnostic in vitro.

Par application : l'oncologie de précision stimule l'innovation diagnostique

Les tests de maladies infectieuses ont dominé avec une part de revenus de 34,23 % en 2025, ancrés par une capacité élargie de tests des virus respiratoires. Les tests de cancer et d'oncologie devraient dépasser toutes les autres applications à un TCAC de 10,55 %, portés par des protocoles thérapeutiques guidés par les biomarqueurs et des financements tels que le programme de subventions de 1,1 million USD de Pfizer Canada. Les segments diabète, cardiologie, maladies auto-immunes, néphrologie, dépistage sanguin et prénatal continuent de répondre aux besoins spécifiques de la population, mais l'escalade du volume et de la complexité des tests en oncologie influencera de plus en plus la répartition des revenus.

Le réseau national de profilage moléculaire proposé à 25 millions USD vise à standardiser le diagnostic oncologique, élargissant potentiellement l'accès des patients et réduisant les disparités géographiques. Ces initiatives consolident le rôle de l'oncologie comme catalyseur principal de l'expansion de la taille du marché canadien du diagnostic in vitro.

Par utilisateur final : les environnements de soins à domicile perturbent les modèles traditionnels

Les laboratoires de diagnostic représentaient 45,74 % du volume de tests en 2025, renforcés par l'acquisition prévue de LifeLabs par Quest Diagnostics pour 1,35 milliard CAD. Les hôpitaux et cliniques maintiennent une demande substantielle pour les tests de soins aigus, tandis que les centres de soins au point de service comblent les lacunes d'accès grâce à des délais de réponse rapides. Les environnements de soins à domicile, dont la croissance est projetée à un TCAC de 8,25 %, représentent l'avant-garde des soins de santé décentralisés. Les capteurs portables, les panels génétiques par courrier et les tests rapides guidés numériquement favorisent l'autonomie des patients et réduisent la charge du système.

Les cadres d'assurance qualité tels que les exigences d'audit du MDSAP sont adaptés pour couvrir les plateformes décentralisées. À mesure que le remboursement se met à niveau, les tests à domicile devraient représenter une proportion plus importante du marché canadien du diagnostic in vitro.

Analyse géographique

L'Ontario, le Québec et la Colombie-Britannique représentent collectivement plus de la moitié des revenus du marché canadien du diagnostic in vitro, reflétant des populations denses, des hôpitaux universitaires et des centres de recherche. L'Alberta et la Saskatchewan contribuent à des volumes significatifs via des réseaux de laboratoires centralisés qui desservent des communautés très dispersées. Les provinces de l'Atlantique et les territoires sont en retrait en termes absolus, mais connaissent une adoption supérieure à la moyenne des dispositifs de tests au point de service en raison des contraintes d'infrastructure. Les programmes gouvernementaux ciblant les régions mal desservies orientent des fonds vers des cliniques mobiles et des laboratoires connectés au cloud, réduisant progressivement les écarts de service. Les centres urbains sont à la pointe de l'adoption précoce des tests moléculaires, tandis que les zones rurales s'appuient initialement sur les panels de chimie traditionnels en raison des limitations en personnel. Les investissements dans le haut débit et les services cloud provinciaux devraient redistribuer la capacité de tests numériques sur l'horizon de prévision. Le réseau de surveillance des agents pathogènes PREPARED, opérant sur 50 sites à travers le pays, illustre les initiatives nationales conçues pour harmoniser les normes de diagnostic et le partage de données en temps réel. Dans l'ensemble, l'expansion géographique des tests avancés soutiendra une croissance régulière de la pénétration du marché canadien du diagnostic in vitro dans chaque province.

Paysage concurrentiel

Les principaux fabricants — Becton, Dickinson and Company, Abbott, Siemens Healthineers et Danaher — détiennent une part significative du marché canadien du diagnostic in vitro, leur conférant des avantages d'échelle en matière de R&D, de distribution et d'affaires réglementaires. Les pressions concurrentielles se sont intensifiées après que Quest Diagnostics a entrepris d'acquérir LifeLabs, regroupant 382 centres de collecte et 16 laboratoires sous son égide et signalant une expansion agressive des grands acteurs américains sur le territoire canadien. Les acteurs émergents devraient cibler des niches telles que la biopsie liquide ou l'analyse d'images assistée par IA pour se différencier.

L'innovation reste l'arme principale : les plateformes cobas HPV à auto-prélèvement et Digital LightCycler de Roche ciblent des niches à forte croissance dans la santé féminine et la détection de mutations rares. Siemens intègre les analyseurs Atellica CI pour les laboratoires de volume intermédiaire, tandis qu'Abbott élargit ses portefeuilles de tests au point de service vers les environnements domestiques. La surveillance allégée de Santé Canada sur les tests développés en laboratoire, par rapport à la réglementation imminente de la FDA, offre aux laboratoires nationaux la flexibilité de s'associer avec des entreprises de diagnostic sur des tests sur mesure, abaissant potentiellement les barrières à l'entrée pour les PME innovantes.

La concurrence par les prix reste modérée en raison de l'importance des contrats groupés réactifs-services et des coûts de changement techniques associés aux plateformes d'analyseurs. Cependant, les coalitions d'achat parmi les autorités sanitaires provinciales négocient des remises sur volume, poussant les fournisseurs vers des modèles de tarification basés sur la valeur et des accords de service intégrés. Sur la période de prévision, la connectivité numérique, l'automatisation et les plateformes moléculaires de l'échantillon à la réponse définiront l'avantage concurrentiel au sein du marché canadien du diagnostic in vitro.

Leaders du secteur canadien du diagnostic in vitro

Bio-Rad Laboratories Inc.

Danaher Corporation

Siemens Healthineers

Abbott Laboratories

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Agence canadienne des médicaments a publié des recommandations pan-canadiennes de dépistage néonatal couvrant 25 affections et signalant une expansion future à 54 affections, créant une nouvelle demande pour les plateformes de tests des maladies rares.

- Février 2025 : Becton Dickinson a annoncé son intention de céder ses divisions de diagnostic et de sciences de la vie, une décision qui pourrait faire émerger un nouveau concurrent mondial d'ici 2026 avec des répercussions sur les achats des laboratoires canadiens.

Périmètre du rapport sur le marché canadien du diagnostic in vitro

Selon le périmètre du rapport, le diagnostic in vitro englobe les dispositifs médicaux et les consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour le diagnostic de diverses affections médicales, telles que les maladies chroniques. Le marché canadien du diagnostic in vitro est segmenté par type de test (chimie clinique, diagnostic moléculaire, hématologie, immuno-diagnostic et autres tests), produit (instrument, réactif et autres produits), utilisabilité (dispositifs de diagnostic in vitro à usage unique et dispositifs de diagnostic in vitro réutilisables), application (maladies infectieuses, diabète, cancer/oncologie, cardiologie, maladies auto-immunes, néphrologie et autres applications) et utilisateurs finaux (laboratoires de diagnostic, hôpitaux et cliniques et autres utilisateurs finaux). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Chimie clinique |

| Immuno-diagnostic |

| Diagnostic moléculaire |

| Hématologie |

| Microbiologie |

| Coagulation |

| Analyse d'urine |

| Autres tests |

| Instruments |

| Réactifs et kits |

| Logiciels et services |

| Dispositifs de diagnostic in vitro à usage unique |

| Dispositifs de diagnostic in vitro réutilisables |

| Maladies infectieuses |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Troubles auto-immuns |

| Néphrologie |

| Dépistage sanguin |

| Prénatal / Test prénatal non invasif |

| Autres applications |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Centres de soins au point de service |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Par type de test | Chimie clinique |

| Immuno-diagnostic | |

| Diagnostic moléculaire | |

| Hématologie | |

| Microbiologie | |

| Coagulation | |

| Analyse d'urine | |

| Autres tests | |

| Par produit | Instruments |

| Réactifs et kits | |

| Logiciels et services | |

| Par utilisabilité | Dispositifs de diagnostic in vitro à usage unique |

| Dispositifs de diagnostic in vitro réutilisables | |

| Par application | Maladies infectieuses |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Troubles auto-immuns | |

| Néphrologie | |

| Dépistage sanguin | |

| Prénatal / Test prénatal non invasif | |

| Autres applications | |

| Par utilisateur final | Laboratoires de diagnostic |

| Hôpitaux et cliniques | |

| Centres de soins au point de service | |

| Environnements de soins à domicile | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur du secteur canadien du diagnostic in vitro en 2026 ?

Il est évalué à 4,25 milliards USD, reflétant un investissement soutenu dans l'infrastructure de tests cliniques.

Quel taux de croissance annuel composé est prévu pour le diagnostic in vitro au Canada jusqu'en 2031 ?

Le secteur devrait croître à un TCAC de 4,93 %, atteignant 5,41 milliards USD à la fin de la période.

Quel type de test se développe le plus rapidement dans le paysage du diagnostic in vitro au Canada ?

Le diagnostic moléculaire est en tête, progressant à un TCAC de 10,42 % grâce à la demande en médecine de précision.

Quelle est la prédominance des dispositifs de diagnostic in vitro à usage unique par rapport aux alternatives réutilisables au Canada ?

Les formats à usage unique représentent 70,63 % de l'utilisation actuelle, bien que les dispositifs réutilisables progressent à un TCAC de 9,05 %.

Quels facteurs stimulent l'adoption rapide des services de diagnostic dans les environnements de soins à domicile au Canada ?

La préférence des patients pour la commodité, l'expansion de la télésanté et les technologies fiables de soins au point de service propulsent un TCAC de 8,25 % dans les tests à domicile.

Comment le financement fédéral influence-t-il l'adoption des diagnostics avancés dans les provinces canadiennes ?

Plus de 200 milliards USD engagés pour la modernisation des soins de santé accélèrent l'approvisionnement en plateformes moléculaires, outils numériques et systèmes de laboratoire connectés au cloud.

Dernière mise à jour de la page le: