Taille et parts du marché du séquençage et des dosages de miRNA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

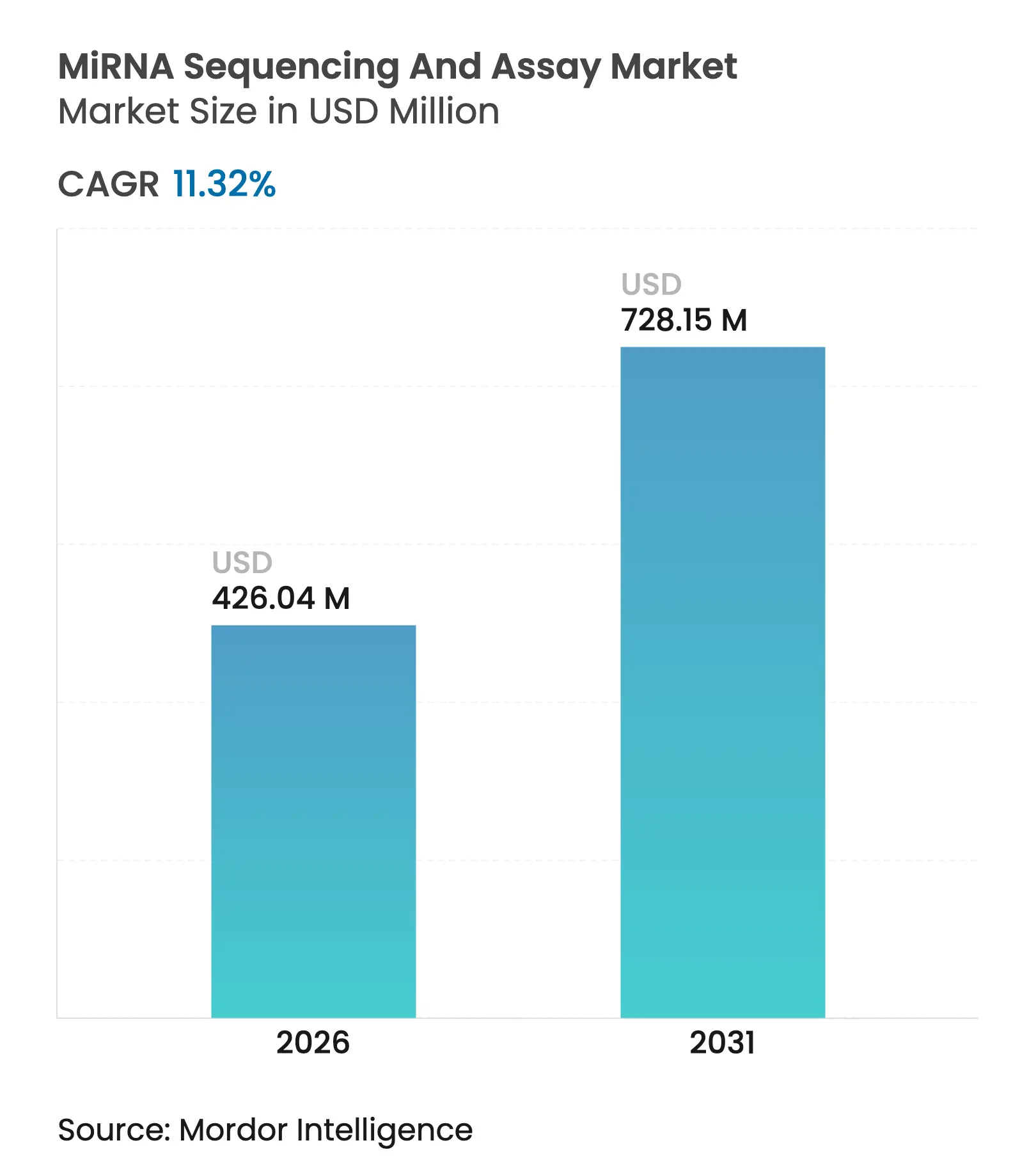

| Taille du Marché (2026) | 426.04 Millions de dollars américains |

| Taille du Marché (2031) | 728.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

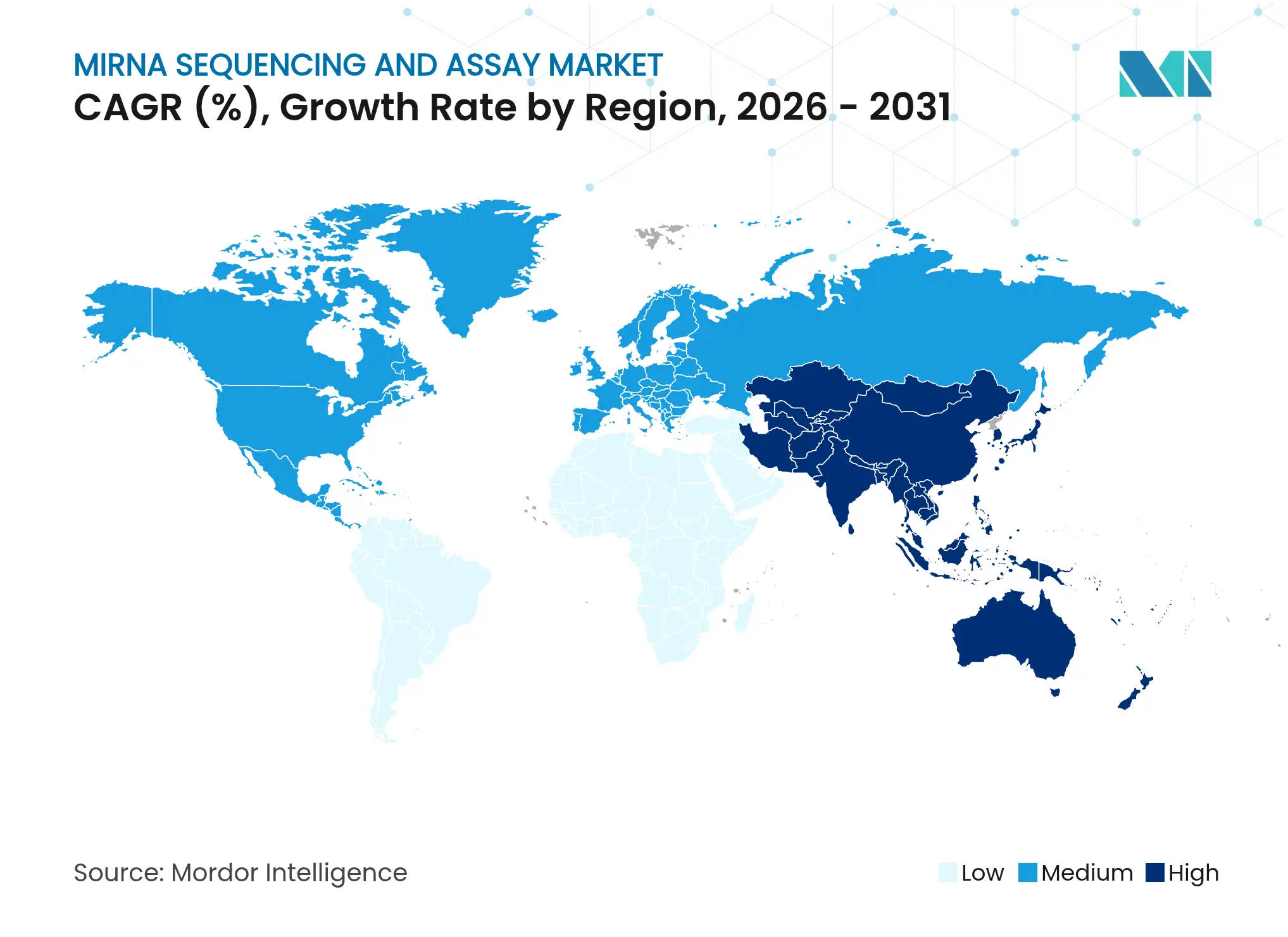

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

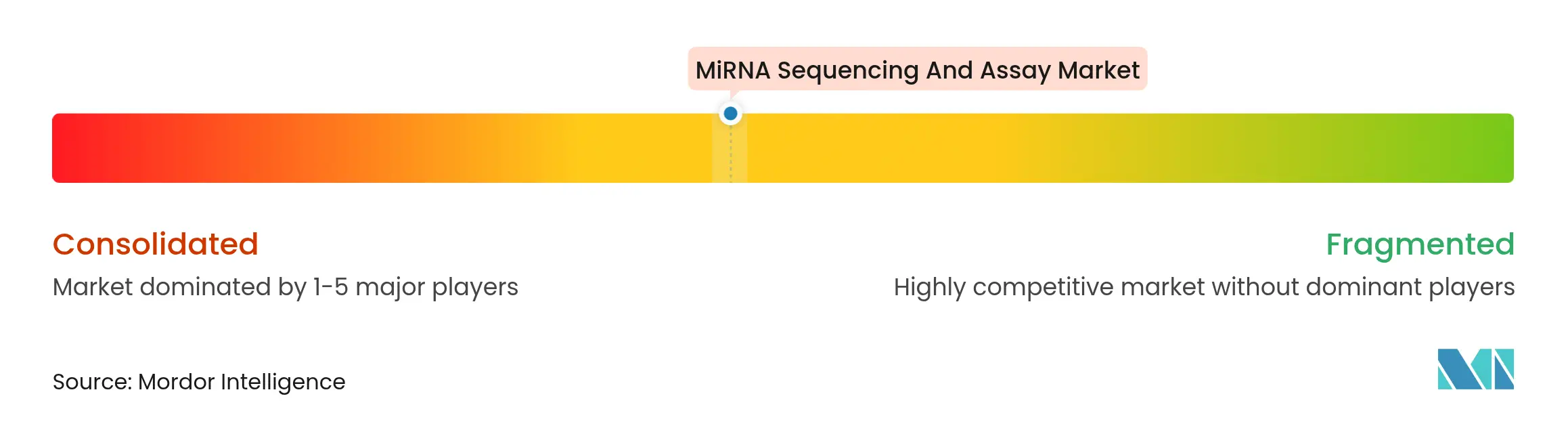

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du séquençage et des dosages de miRNA par Mordor Intelligence

La taille du marché du séquençage et des dosages de miRNA était évaluée à 382,71 millions USD en 2025 et devrait croître de 426,04 millions USD en 2026 pour atteindre 728,15 millions USD d'ici 2031, à un CAGR de 11,32 % durant la période de prévision (2026-2031). La baisse des coûts de séquençage, la clarté réglementaire concernant les tests développés en laboratoire et l'adoption rapide des diagnostics par biopsie liquide orientent cette expansion. L'Amérique du Nord conserve la plus grande empreinte régionale, tandis que l'Asie-Pacifique enregistre les gains les plus rapides à mesure que l'infrastructure génomique chinoise se développe. Les gains de précision, tels que la précision médiane de 98,8 % d'Oxford Nanopore pour les fragments d'ARN direct, raccourcissent les cycles de validation clinique et attirent les laboratoires hospitaliers. Les entreprises pharmaceutiques intègrent des panels de miRNA dans les flux de travail de découverte de médicaments, et les outils bioinformatiques basés sur l'intelligence artificielle réduisent le temps d'analyse des données de plusieurs jours à quelques heures. Les acquisitions d'entreprises soulignent un climat concurrentiel qui s'intensifie, alors que les acteurs établis et les nouveaux entrants s'efforcent de réduire les prix par échantillon et d'élargir les offres multiomiques.

Points clés du rapport

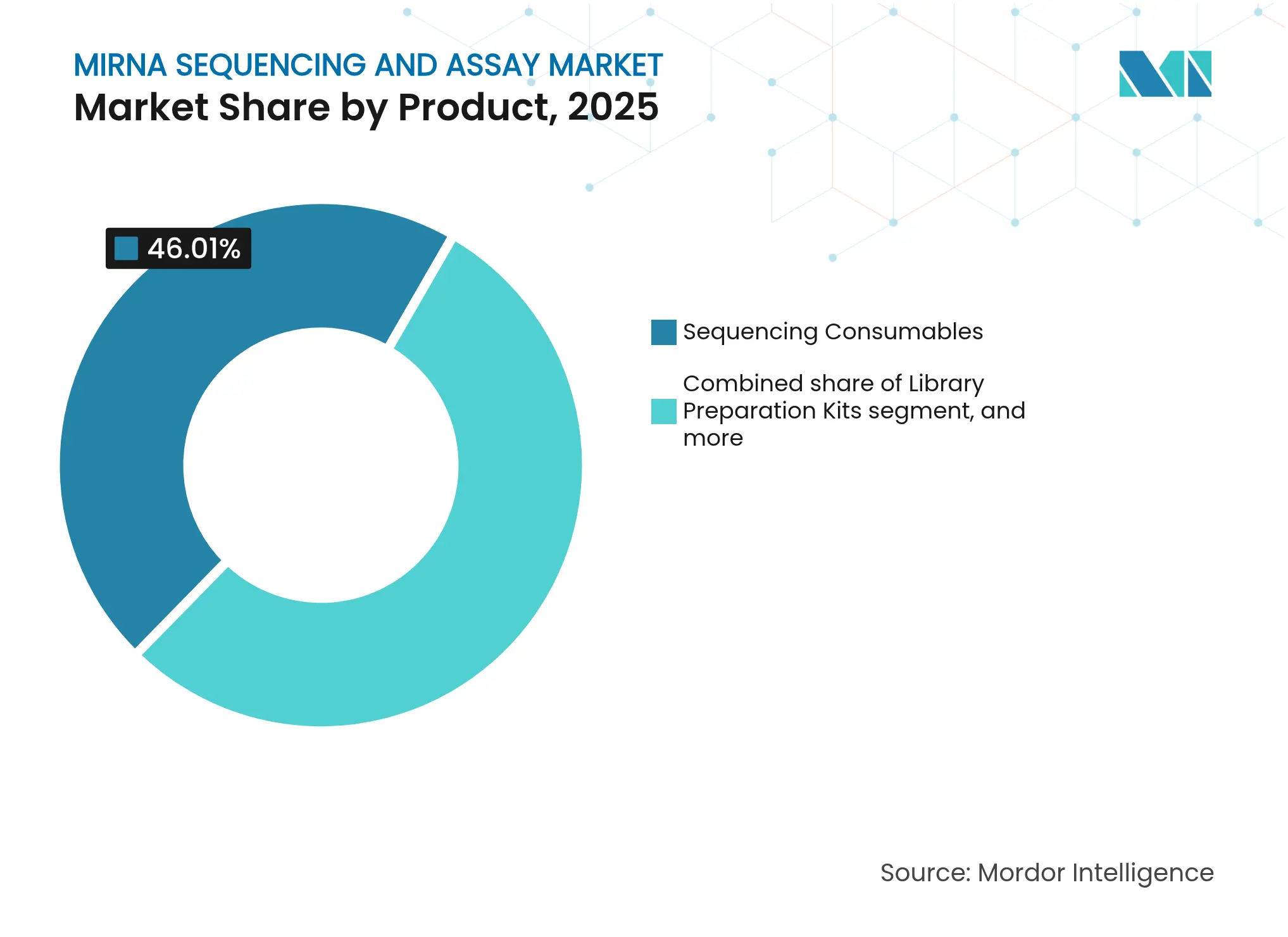

- Par catégorie de produit, les consommables de séquençage ont dominé avec une part de revenus de 46,01 % du marché du séquençage et des dosages de miRNA en 2025 ; les pipelines et services bioinformatiques devraient se développer à un CAGR de 13,28 % jusqu'en 2031.

- Par technologie, le séquençage par synthèse détenait 62,02 % des parts du marché du séquençage et des dosages de miRNA en 2025, tandis que les plateformes à nanopores progressent à un CAGR de 13,66 % jusqu'en 2031.

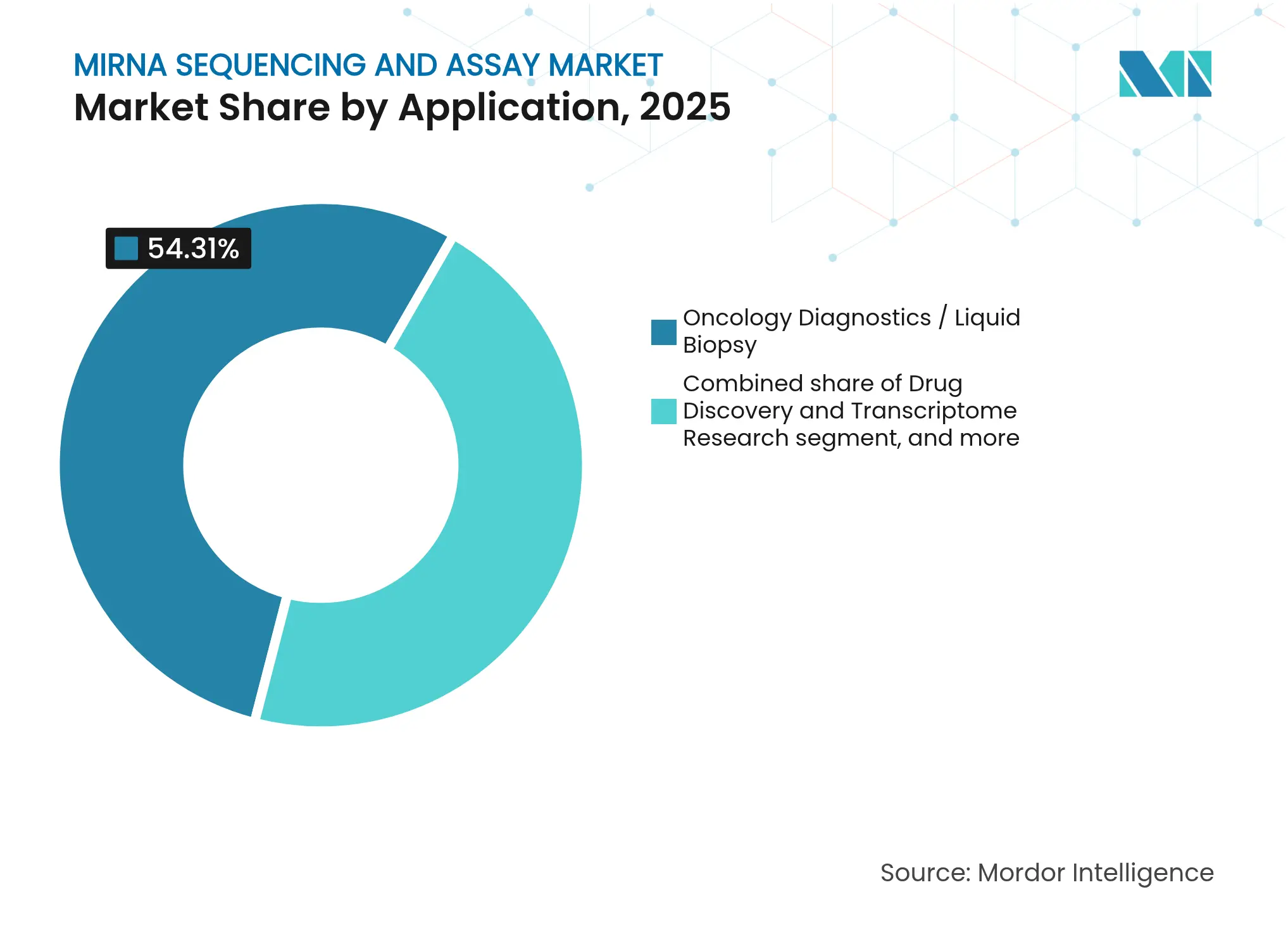

- Par application, les diagnostics oncologiques représentaient 54,31 % de la taille du marché du séquençage et des dosages de miRNA en 2025 et devraient croître à un CAGR de 11,25 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche ont capté 40,78 % des revenus en 2025 ; les organisations de recherche sous contrat enregistrent le CAGR projeté le plus élevé à 14,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé 42,01 % des parts de revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 12,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du séquençage et des dosages de miRNA

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prédominance du séquençage de nouvelle génération dans les diagnostics moléculaires | +3.2% | Mondial ; Amérique du Nord et Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Expansion du financement public et privé pour la recherche en génomique | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse rapide des coûts de séquençage et du délai d'exécution | +2.1% | Mondial ; accéléré dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation de l'incidence du cancer stimulant la demande de biomarqueurs pour la biopsie liquide | +1.9% | Mondial ; concentré dans les populations vieillissantes | Moyen terme (2 à 4 ans) |

| Adoption de l'intelligence artificielle pour l'interprétation automatisée des données de miRNA | +1.2% | Mondial ; pôles technologiques | Moyen terme (2 à 4 ans) |

| Émergence d'applications génomiques agricoles et vétérinaires | +0.8% | Asie-Pacifique, régions agricoles d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prédominance du séquençage de nouvelle génération dans les diagnostics moléculaires

Le séquençage de nouvelle génération offre désormais une précision de qualité clinique dans l'analyse des miRNA. Le flux de travail d'ARN direct d'Oxford Nanopore rapporte une précision médiane de 98,8 % pour les fragments de 50 nucléotides, éliminant les biais d'amplification et répondant aux seuils de qualité hospitaliers. La délivrance d'autorisation par la FDA en 2024 du test TruSight Oncology Comprehensive d'Illumina a établi un précédent pour les diagnostics compagnons basés sur le séquençage de nouvelle génération. Des études de validation montrent que les panels de miRNA multi-cancers dépassent 90 % de sensibilité sur neuf types de tumeurs tout en maintenant une spécificité supérieure à 99 %[1]Comité éditorial de Nature, « Études de biopsie liquide de miRNA à haut débit », nature.com. La préparation automatisée des échantillons et l'analyse en temps réel réduisent la livraison des résultats de plusieurs semaines à quelques heures, encourageant l'adoption systématique dans les cliniques d'oncologie.

Expansion du financement public et privé pour la recherche en génomique

Une initiative NIH-NSF consacre 15,4 millions USD à des projets de technologie ARN, y compris des améliorations des nanopores. Novartis a renforcé son portefeuille thérapeutique en acquérant Regulus Therapeutics, soulignant l'engagement du secteur envers les médicaments à base de miRNA. Les consortiums académiques-industriels combinent l'expertise institutionnelle avec la capacité commerciale, favorisant des programmes de recherche durables. Des flux de capitaux similaires apparaissent dans les initiatives Horizon en Europe et en Asie-Pacifique, où les gouvernements soutiennent les plateformes nationales pour réduire la dépendance envers l'Occident.

Baisse rapide des coûts de séquençage et du délai d'exécution

Les coûts par génome sont passés de 100 millions USD en 2001 à environ 500 USD en 2023, et les innovateurs visent 10 USD d'ici la fin de la décennie. Le Centre de génomique de l'Université du Minnesota note des réductions de prix de 20 % après les récentes mises à niveau de plateformes. MGI Tech exploite l'échelle de fabrication chinoise pour viser le génome à 10 USD, élargissant l'accès mondial. Associés à la préparation automatisée des bibliothèques et au calcul en nuage, les délais totaux d'exécution s'inscrivent désormais dans les calendriers cliniques de la même journée.

Augmentation de l'incidence du cancer stimulant la demande de biomarqueurs pour la biopsie liquide

Les panels de miRNA sériques détectent plusieurs cancers à des stades précoces avec une sensibilité supérieure à 90 % et une spécificité de 99 %, soutenant les programmes de dépistage de la population. Le National Cancer Institute confirme que les dosages du cancer du pancréas associant les signatures de miRNA au CA19-9 atteignent une précision de 97 %[2]National Cancer Institute, « Étude sur les biomarqueurs miRNA du cancer du pancréas », cancer.gov. La surveillance prévisible de la FDA accélère la commercialisation, et les analyses d'économie de la santé favorisent les tests non invasifs par rapport aux biopsies tissulaires pour la surveillance de la maladie résiduelle.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les plateformes de séquençage et les équipements auxiliaires | −2.3% | Mondial ; plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre bioinformatique qualifiée | −1.8% | Mondial ; aiguë en Asie-Pacifique et dans les régions émergentes | Moyen terme (2 à 4 ans) |

| Paysage réglementaire et de remboursement fragmenté pour les tests de miRNA | −1.5% | Mondial ; variable selon les juridictions | Moyen terme (2 à 4 ans) |

| Restrictions strictes en matière de confidentialité des données et de transfert transfrontalier de données génomiques | −1.2% | Europe et Amérique du Nord en tête de l'application | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les plateformes de séquençage et les équipements auxiliaires

Les instruments haut de gamme coûtent des centaines de milliers de dollars, auxquels s'ajoutent les contrats de service et les consommables, ce qui limite l'adoption dans les environnements à ressources limitées. Les règles du système qualité de la FDA ajoutent une charge de conformité[3]Federal Register, « Résumé de la réglementation sur les tests développés en laboratoire », federalregister.gov. Les modèles de séquençage en tant que service offrent un soulagement, mais soulèvent des préoccupations concernant la latence des données et la sécurité, ce qui pousse certains hôpitaux à différer l'adoption.

Pénurie de main-d'œuvre bioinformatique qualifiée

Les ensembles de données de miRNA nécessitent une interprétation statistique et computationnelle avancée. L'offre mondiale de talents est en retard par rapport à la demande, poussant les salaires au-delà des budgets des laboratoires plus petits. Les suites d'analyse pilotées par l'intelligence artificielle allègent le fardeau, mais doivent elles-mêmes franchir des obstacles de validation avant une utilisation hospitalière généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : demande persistante de consommables avec une montée en puissance des services

Les consommables de séquençage ont généré 46,01 % du marché du séquençage et des dosages de miRNA en 2025, soulignant la nature récurrente des ventes de réactifs. La contribution des consommables à la taille du marché du séquençage et des dosages de miRNA devrait rester élevée jusqu'en 2031, les fabricants regroupant les kits avec les instruments pour fidéliser la clientèle. Les services bioinformatiques connaissent la croissance la plus rapide à un CAGR de 13,28 %, car de nombreux laboratoires préfèrent externaliser les analyses complexes à des fournisseurs spécialisés. Cette tendance à l'externalisation profite aux fournisseurs natifs du nuage qui garantissent un stockage évolutif et des pipelines standardisés. Les formulations de réactifs prêtes à l'automatisation réduisent également le temps des techniciens et renforcent la reproductibilité.

La prédominance des consommables repose sur la demande constante de cellules de flux et de kits de bibliothèques que chaque cycle de séquençage consomme. Dans le même temps, les prestataires de services se différencient par le délai d'exécution et la documentation de conformité, se taillant des niches rentables même lorsque les prix des instruments baissent. L'évolution vers les abonnements logiciels complète les ventes de réactifs physiques et aide les fournisseurs à lisser les fluctuations de revenus liées aux cycles de remplacement du matériel.

Par technologie : le leadership du séquençage par synthèse face à la dynamique des nanopores

Le séquençage par synthèse a représenté 62,02 % des parts du marché du séquençage et des dosages de miRNA en 2025 grâce à des chimies matures et un large soutien bioinformatique. La méthode reste ancrée dans les laboratoires cliniques qui valorisent les flux de travail bien validés. Les plateformes à nanopores se développent à un CAGR de 13,66 % en permettant des lectures d'ARN direct qui contournent la transcription inverse, préservant les modifications natives importantes pour les études fonctionnelles.

Les unités à nanopores séduisent les utilisateurs recherchant des résultats rapides et des seuils d'investissement plus faibles, notamment dans les environnements décentralisés. Leur diffusion en temps réel convient également à la surveillance d'urgence des maladies. Les fournisseurs de séquençage par synthèse répondent avec des modèles à débit plus élevé et des outils bioinformatiques intégrés pour défendre leur position sur le marché. Les installations hybrides déploient désormais les deux modalités pour équilibrer les exigences de coût, de vitesse et de longueur de lecture dans les tâches de recherche et de diagnostic.

Par application : l'oncologie domine tandis que la recherche pharmaceutique se diversifie

Les diagnostics oncologiques ont capté 54,31 % des revenus de 2025, faisant du cancer le principal moteur du marché du séquençage et des dosages de miRNA. Les tests de détection précoce multi-cancers s'appuient sur des signatures de miRNA circulants, et les régulateurs ont commencé à approuver les diagnostics compagnons basés sur le séquençage de nouvelle génération. Les études de découverte de médicaments et de transcriptome enregistrent un CAGR soutenu de 14,76 % alors que les équipes pharmaceutiques exploitent les profils de miRNA pour stratifier les cohortes d'essais et évaluer la réponse au traitement.

Au-delà de l'oncologie, la neurodégénérescence, les maladies cardiovasculaires et les troubles métaboliques attirent de nouveaux projets qui recherchent des biomarqueurs de miRNA pour le pronostic et la surveillance des patients. Les scientifiques agricoles adoptent le séquençage de miRNA pour la sélection de la résilience des cultures au stress, signalant un avenir où les applications non humaines forment une tranche de revenus significative.

Par utilisateur final : l'académie en tête, les organisations de recherche sous contrat accélèrent

Les établissements académiques ont sécurisé 40,78 % de la demande de 2025 grâce à des flux de subventions soutenus et à la recherche fondamentale axée sur la mission. Leurs grands volumes d'échantillons maintiennent une utilisation élevée des instruments et favorisent le développement de nouveaux protocoles. Les organisations de recherche sous contrat affichent le CAGR le plus rapide à 14,62 % alors que les fabricants de médicaments externalisent le séquençage et l'analyse pour contenir les coûts d'investissement.

Les laboratoires cliniques, guidés par la surveillance progressive de la FDA, mettent en place des dosages sur mesure pour les maladies à haut risque, tandis que les entreprises de biotechnologie installent des séquenceurs internes pour protéger la propriété intellectuelle. La dynamique d'externalisation déplace certains placements d'instruments des hôpitaux vers les pôles d'organisations de recherche sous contrat, mais les ventes de consommables augmentent sur les deux canaux à mesure que le nombre absolu de cycles augmente.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,01 % des revenus de 2025 sur le marché du séquençage et des dosages de miRNA, ancrée par l'initiative ARN NIH-NSF de 15,4 millions USD et une feuille de route de la FDA qui raccourcit les approbations diagnostiques. Les voies de remboursement pour les dosages moléculaires et les flux importants de capital-risque encouragent l'adoption hospitalière. Les grandes acquisitions telles que Novartis-Regulus concentrent davantage l'expertise et le capital dans la région.

L'Asie-Pacifique progresse à un CAGR de 12,39 % jusqu'en 2031, portée par l'expansion des capacités chinoises et des politiques qui subventionnent les plateformes nationales comme le DNBSEQ de MGI, qui vise un génome à 10 USD. Les projets régionaux de génomique agricole et vétérinaire fournissent une demande supplémentaire, tandis que les start-ups locales offrent des services de séquençage à moindre coût pour les petites cliniques. L'Inde et le Japon investissent massivement dans les essais de médecine personnalisée, renforçant la croissance soutenue des consommables et de la bioinformatique.

L'Europe affiche des gains réguliers dans le contexte de la mise en œuvre du règlement sur les dispositifs de diagnostic in vitro, qui impose de nouvelles exigences en matière de preuves avant le déploiement clinique. Les consortiums public-privé collaboratifs lissent les coûts de conformité pour les innovateurs plus petits. Les gouvernements élargissent le financement de la médecine de précision et soutiennent les essais cliniques transfrontaliers utilisant la stratification basée sur les miRNA. Malgré les obstacles réglementaires, le continent conserve une forte empreinte pharmaceutique qui alimente continuellement de nouvelles initiatives en matière de biomarqueurs.

Paysage concurrentiel

Le marché du séquençage et des dosages de miRNA présente une consolidation modérée. Les cinq principaux fournisseurs contrôlent ensemble environ 60 % des revenus mondiaux, équilibrant les acteurs établis du séquençage par synthèse et les spécialistes émergents des nanopores. Les portefeuilles intégrés qui associent instruments, consommables et logiciels érigent des barrières à la substitution. Pourtant, les start-ups bioinformatiques axées sur l'intelligence artificielle réduisent la dépendance aux pipelines propriétaires en proposant des analyses agnostiques de plateforme via le nuage.

Les acquisitions restent la voie privilégiée pour combler les lacunes en matière de capacités. Novartis a acquis Regulus pour sécuriser des actifs thérapeutiques de miRNA, tandis que Deerfield a repris Singular Genomics pour accélérer la commercialisation des instruments à une valorisation premium. Le prototype de séquençage par expansion de Roche promet un débit plus élevé et pourrait redéfinir l'économie du débit lors de son lancement de recherche en 2026. Les dépôts de brevets se concentrent sur les algorithmes de correction d'erreurs, les nanopores compacts et la miniaturisation chimique, signalant une rivalité technologique soutenue sur l'horizon de prévision.

Les fabricants régionaux continuent de localiser la production en Asie-Pacifique pour réduire les coûts douaniers et obtenir une préférence d'approvisionnement dans les programmes de santé gouvernementaux. Pendant ce temps, les fournisseurs nord-américains et européens cultivent des abonnements multiomiques qui mélangent les flux de travail ADN, ARN et protéines, visant à fidéliser les clients dans des écosystèmes complets de profilage moléculaire.

Leaders du secteur du séquençage et des dosages de miRNA

Illumina, Inc.

Thermo Fisher Scientific

Perkinelmer, Inc.

Takara Bio, Inc.

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Novartis a finalisé l'acquisition de Regulus Therapeutics, sécurisant le farabursen pour la maladie rénale polykystique après des données favorables de Phase 1b.

- Mai 2025 : Oxford Nanopore a annoncé une précision médiane de 98,8 % pour les lectures d'ARN direct de 50 nucléotides, élargissant les cas d'utilisation du séquençage en temps réel.

- Avril 2025 : MGI Tech a marqué dix ans de DNBSEQ et a dévoilé une feuille de route pour un génome à 10 USD basée sur l'intégration verticale.

- Février 2025 : Roche a introduit la technologie de séquençage par expansion, générant sept génomes humains à couverture 30× en une heure avant un lancement de recherche en 2026.

- Décembre 2024 : Singular Genomics a accepté un rachat à 20 USD par action par Deerfield Management, accélérant la commercialisation de la plateforme G4.

- Août 2024 : La FDA a autorisé le TruSight Oncology Comprehensive d'Illumina pour le profilage tumoral de 517 gènes, établissant un référentiel réglementaire pour les tests compagnons basés sur le séquençage de nouvelle génération.

Portée du rapport mondial sur le marché du séquençage et des dosages de miRNA

Le séquençage de miRNA est un type de séquençage d'ARN qui utilise le séquençage de nouvelle génération ou le séquençage massivement parallèle d'ADN à haut débit pour analyser les microARN. La substance utilisée lors de la méthode de décodage du séquençage de miRNA est légèrement différente du séquençage d'ARN.

Le marché du séquençage et des dosages de miRNA est segmenté par produit, technologie, utilisateur final et géographie. Par produit, le marché est segmenté en consommables de séquençage et kits de préparation de bibliothèques. Par technologie, le marché est segmenté en séquençage par synthèse, semi-conducteur ionique, SOLiD et séquençage par nanopores. Par utilisateur final, le marché est segmenté en laboratoires cliniques, organisations de sciences de la vie et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Consommables de séquençage |

| Kits de préparation de bibliothèques |

| Plateformes de séquençage / instruments |

| Pipelines et services bioinformatiques |

| Séquençage par synthèse |

| Semi-conducteur ionique |

| SOLiD |

| Séquençage par nanopores |

| Séquençage en temps réel à molécule unique |

| Diagnostics oncologiques / biopsie liquide |

| Découverte de médicaments et recherche sur le transcriptome |

| Autres applications |

| Laboratoires cliniques |

| Instituts académiques et de recherche |

| Entreprises de biotechnologie / pharmaceutiques |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Consommables de séquençage | |

| Kits de préparation de bibliothèques | ||

| Plateformes de séquençage / instruments | ||

| Pipelines et services bioinformatiques | ||

| Par technologie | Séquençage par synthèse | |

| Semi-conducteur ionique | ||

| SOLiD | ||

| Séquençage par nanopores | ||

| Séquençage en temps réel à molécule unique | ||

| Par application | Diagnostics oncologiques / biopsie liquide | |

| Découverte de médicaments et recherche sur le transcriptome | ||

| Autres applications | ||

| Par utilisateur final | Laboratoires cliniques | |

| Instituts académiques et de recherche | ||

| Entreprises de biotechnologie / pharmaceutiques | ||

| Organisations de recherche sous contrat | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du séquençage et des dosages de miRNA ?

La taille du marché du séquençage et des dosages de miRNA est de 426,04 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le secteur devrait se développer à un CAGR de 11,32 %, atteignant 728,15 millions USD d'ici 2031.

Quelle catégorie de produit génère le plus de revenus ?

Les consommables de séquençage détiennent la plus grande part à 46,01 % en raison de leur nature récurrente.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 12,39 % jusqu'en 2031 à mesure que les capacités chinoises se développent.

Pourquoi les organisations de recherche sous contrat gagnent-elles en importance ?

L'externalisation pharmaceutique et les besoins spécialisés en bioinformatique stimulent un CAGR de 14,62 % dans la demande des organisations de recherche sous contrat.

Comment la baisse des coûts de séquençage influence-t-elle l'adoption ?

Des prix par échantillon plus bas, ciblant 10 USD par génome, et des délais d'exécution plus rapides élargissent les cas d'utilisation cliniques et de recherche.

Dernière mise à jour de la page le: