Taille et Part du Marché de la Gestion des Soins des Plaies en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

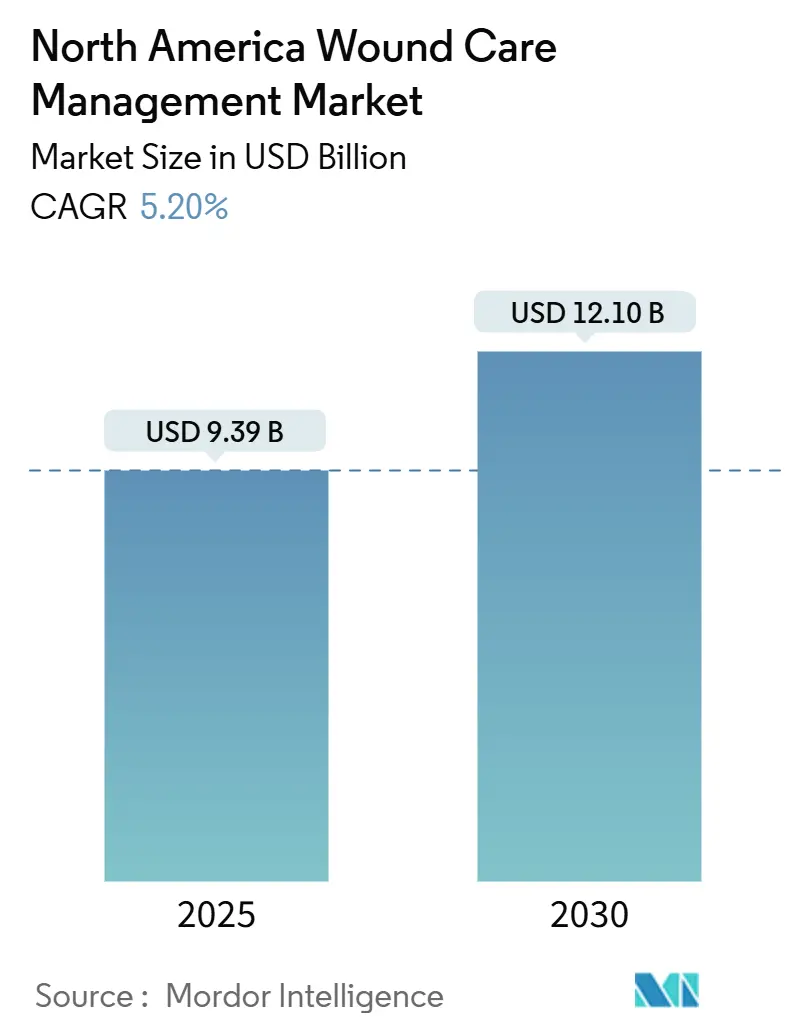

| Taille du Marché (2025) | 9.39 Milliards de dollars |

| Taille du Marché (2030) | 12.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Soins des Plaies en Amérique du Nord par Mordor Intelligence

Le marché de la gestion des soins des plaies en Amérique du Nord est évalué à 9,39 milliards USD en 2025 et devrait atteindre 12,10 milliards USD d'ici 2030, reflétant un TCAC de 5,20 %. La demande est ancrée dans la prévalence croissante des plaies chroniques au sein d'une population vieillissante, combinée à une incidence plus élevée du diabète et à des taux d'obésité plus importants dans la région. Les hôpitaux continuent d'adopter les thérapies par pression négative et par oxygène hyperbare, mais les systèmes portables étendent rapidement leurs indications aux environnements à domicile, élargissant l'accès des patients. Les produits biologiques de spécialité et les pansements intelligents gagnent en dynamisme à mesure que la clarté des remboursements s'améliore et que les preuves cliniques se renforcent. Les stratégies concurrentielles s'articulent autour de la consolidation des portefeuilles, de l'intégration de l'imagerie numérique des plaies et de la pénétration ciblée des marchés insuffisamment desservis tels que le Mexique, où les solutions avancées sont encore en phase d'adoption précoce.

Principaux Enseignements du Rapport

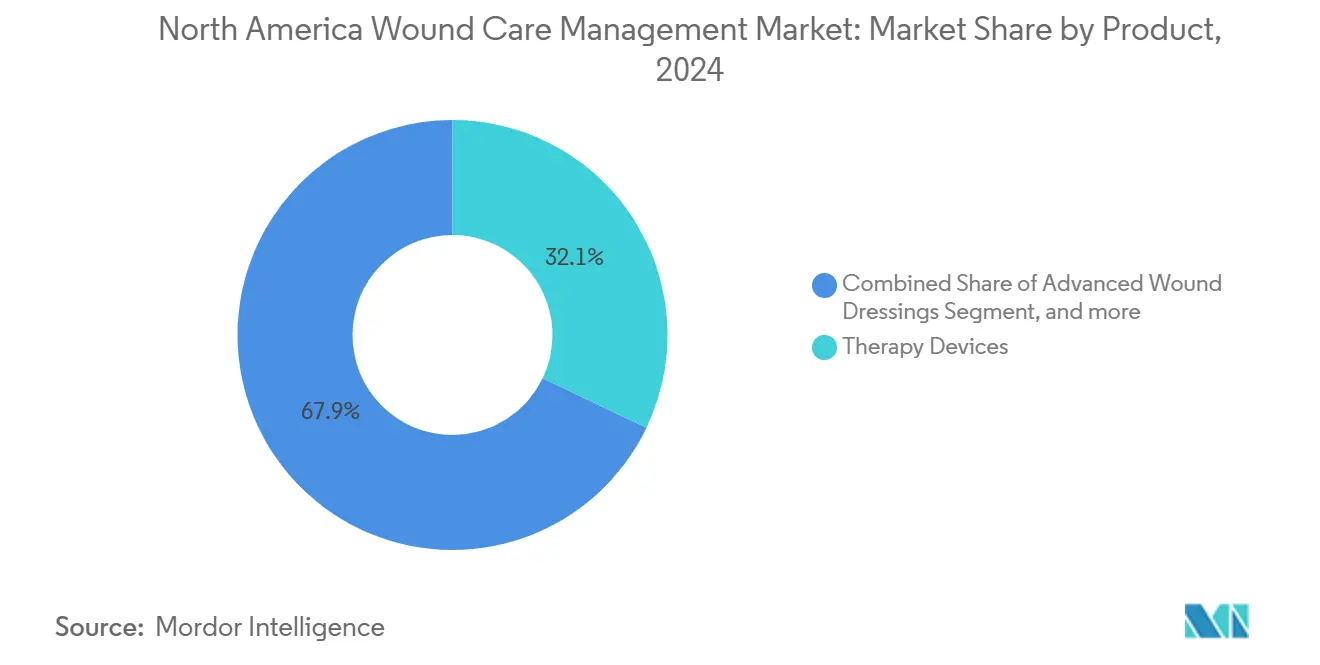

- Par catégorie de produit, les dispositifs thérapeutiques ont représenté 32,1 % de la part du marché de la gestion des soins des plaies en Amérique du Nord en 2024, tandis que les thérapies actives et biologiques devraient afficher le TCAC le plus rapide de 7,1 % jusqu'en 2030.

- Par type de plaie, les plaies chroniques ont représenté 62,2 % de la taille du marché de la gestion des soins des plaies en Amérique du Nord en 2024 ; les ulcères du pied diabétique progressent à un TCAC de 7,5 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 50,2 % de la taille du marché de la gestion des soins des plaies en Amérique du Nord en 2024, tandis que les environnements de soins à domicile croissent à un TCAC de 7,8 %.

- Par zone géographique, les États-Unis ont contrôlé 85,1 % de la part du marché de la gestion des soins des plaies en Amérique du Nord en 2024, tandis que le Mexique devrait se développer à un TCAC de 6,1 %.

Tendances et Perspectives du Marché de la Gestion des Soins des Plaies en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution démographique : croissance rapide de la population âgée de 65 ans et plus | 0.90% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Augmentation des ulcères du pied liés au diabète au sein des populations hispaniques | 1.20% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| Fardeau croissant du diabète et de l'obésité | 0.80% | Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des volumes de procédures chirurgicales (orthopédiques, cardiovasculaires) nécessitant une gestion des plaies post-opératoires | 0.40% | Amérique du Nord | Moyen terme (2-4 ans) |

| Innovations technologiques — pansements intelligents et imagerie des plaies assistée par IA — stimulant l'adoption clinique | 0.70% | Amérique du Nord | Moyen terme (2-4 ans) |

| Remboursement favorable de Medicare pour la thérapie par pression négative et les substituts cutanés | 0.50% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution Démographique : Croissance Rapide de la Population Âgée de 65 Ans et Plus

Le marché de la gestion des soins des plaies en Amérique du Nord bénéficie d'une augmentation régulière de la cohorte des 65 ans et plus, qui présente une incidence plus élevée de plaies chroniques en raison de la fragilité cutanée, des maladies vasculaires et des comorbidités multiples. La mortalité après amputation d'un membre inférieur liée au diabète dépasse 70 % à cinq ans, soulignant le fardeau sévère chez les patients âgés[1]Michael S. Conte et al., "État actuel et principes pour le traitement et la prévention des ulcères du pied diabétique," Circulation, ahajournals.org. Les systèmes de santé révisent leurs protocoles pour mettre l'accent sur la prévention, l'intervention précoce et l'utilisation de pansements avancés qui raccourcissent les cycles de cicatrisation. Les fournisseurs adaptent leurs portefeuilles vers des pansements faciles à appliquer, à port prolongé et dotés d'une surveillance par télémétrie afin que les patients gériatriques puissent être pris en charge en toute sécurité à domicile. À long terme, cette tendance démographique soutient la demande de base même lorsque les prix unitaires des produits se modèrent.

Ulcères du Pied Liés au Diabète : Prévalence Croissante au Sein des Populations Hispaniques

Le risque d'ulcère du pied affecte désormais jusqu'à un tiers des personnes atteintes de diabète, et les taux d'amputation restent disproportionnellement élevés dans les communautés hispaniques et autochtones. Au Mexique, la prévalence du diabète atteint 18,3 %, amplifiant l'importance clinique et économique d'une prise en charge rapide des ulcères[2]Daniel Paniagua-Herrera, "La situation des soins de santé des personnes vivant avec le diabète au Mexique," Revista Diabetes, revistadiabetes.org. Les fabricants s'associent aux agences de santé publique pour dispenser une éducation culturellement adaptée et des pansements abordables. Les programmes fondés sur des données probantes qui combinent la décharge, le contrôle des infections et la thérapie par pression négative se développent au sein des cliniques publiques mexicaines, reflétant une démarche stratégique visant à capter une demande inexploitée tout en réduisant les taux d'amputation des membres.

Fardeau Croissant du Diabète et de l'Obésité

L'obésité contribue à la compromission microvasculaire, augmentant ainsi la chronicité des plaies et le risque d'infection sur le marché de la gestion des soins des plaies en Amérique du Nord. Les coûts directs de traitement des ulcères du pied diabétique rivalisent déjà avec ceux de plusieurs cancers majeurs[3]Karolina Kondej et al., "Ingénierie des substituts cutanés pour la gestion des plaies — Une revue," Molecules, mdpi.com. Les systèmes de santé financent des cliniques multidisciplinaires intégrant l'endocrinologie, la chirurgie vasculaire et des spécialistes des plaies, favorisant l'adoption de produits intégrés allant de la prévention primaire aux produits biologiques avancés. Les fournisseurs qui investissent dans des écosystèmes de soins complets — incluant l'imagerie diagnostique, les pansements de gestion de l'humidité et les thérapies adjuvantes — sécurisent des flux de revenus récurrents tout au long du parcours patient.

Mises à Jour du Remboursement Medicare : Les Évolutions de Politique Favorisent les Thérapies Avancées

Le CMS a reporté ses nouvelles Déterminations de Couverture Locale pour les substituts cutanés jusqu'en janvier 2026, créant une opportunité à court terme pour les fabricants de renforcer leurs données cliniques et d'affiner leur tarification. Une fois entrées en vigueur, la couverture sera limitée à 17 produits, plafonnant les applications et imposant une documentation stricte. Les entreprises disposant de preuves solides de taux de fermeture plus rapides et d'économies de coûts sont susceptibles d'obtenir une préférence dans les formulaires. Les hôpitaux renforcent déjà leurs flux de codage, augmentant la demande d'éducation menée par les fournisseurs et d'outils numériques automatisant la tenue des dossiers.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des produits avancés de soins des plaies | -0.70% | Amérique du Nord, particulièrement le Mexique | Moyen terme (2-4 ans) |

| Pénurie de cliniciens spécialisés en soins des plaies entravant une utilisation optimale des produits | -0.50% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pansements traditionnels contrefaits au Mexique concurrençant les marques premium | -0.30% | Amérique du Nord, particulièrement le Mexique | Court terme (≤ 2 ans) |

| Des voies réglementaires hétérogènes ralentissent les approbations | -0.40% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Produits Avancés de Soins des Plaies Limitant l'Adoption

La tarification premium freine l'expansion des pansements biologiques et des thérapies à base de dispositifs, en particulier dans les établissements à budget limité et au Mexique, où les produits avancés n'ont pénétré que 25 à 30 % des cas éligibles. Les hôpitaux disposant de moins de ressources ont souvent recours à la gaze traditionnelle, prolongeant les délais de cicatrisation et les coûts totaux de soins. Pour atténuer l'impact budgétaire, les fournisseurs introduisent des formats d'emballage plus petits et des contrats basés sur la valeur liés aux résultats de cicatrisation documentés, tandis que les payeurs évaluent les paiements groupés encourageant une sélection des modalités rentable.

La Complexité Réglementaire Retarde l'Accès au Marché

Des voies d'approbation distinctes aux États-Unis, au Canada et au Mexique créent des tests dupliqués et des règles d'étiquetage variables, allongeant les délais de lancement et les budgets de conformité. La reclassification par le CMS des substituts cutanés selon la taille et la technique d'application illustre comment les règles de remboursement peuvent évoluer soudainement, influençant la viabilité des produits. Les innovateurs de plus petite taille font face à des obstacles importants sans personnel réglementaire dédié, ce qui pourrait freiner la diversification. Les alliances stratégiques avec des fabricants plus importants, ou les accords de licence entrante, émergent comme des voies pragmatiques pour accélérer les autorisations et la distribution tout en partageant les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs Thérapeutiques en Tête Tandis que les Produits Biologiques s'Accélèrent

Les dispositifs thérapeutiques ont représenté 32,1 % du marché de la gestion des soins des plaies en Amérique du Nord en 2024, ancrés par l'utilisation généralisée des systèmes à pression négative qui bénéficient d'une forte approbation clinique et d'un remboursement solide. Des innovations telles que les dispositifs de thérapie par pression négative portables à usage unique prolongent la durée de port à sept jours et permettent une sortie précoce, soutenant directement la migration des soins des plaies chroniques vers les environnements communautaires. Les pansements traditionnels restent courants pour les plaies de moindre gravité, maintenant le volume de matériaux même lorsque les prix unitaires baissent.

Les thérapies actives et biologiques affichent le TCAC le plus rapide de 7,1 % jusqu'en 2030, portées par des substituts cutanés bioimprimés en 3D qui améliorent l'intégration des greffes et réduisent les infections. Dans le cadre des prochaines limites de couverture du CMS, les produits étayés par des preuves de haute qualité capteront une plus grande part du marché de la gestion des soins des plaies en Amérique du Nord. Les fournisseurs associent les produits biologiques à des capteurs intelligents qui suivent l'humidité et le pH, permettant aux cliniciens d'ajuster le traitement sans retirer le pansement, une caractéristique qui soutient une tarification premium.

Par Type de Plaie : Les Plaies Chroniques Dominent la Part de Marché

Les plaies chroniques ont représenté 62,2 % des revenus en 2024, confirmant leur rôle central sur le marché de la gestion des soins des plaies en Amérique du Nord. Les ulcères du pied diabétique progressent le plus rapidement à un TCAC de 7,5 %, influencés par la prévalence croissante du diabète et les comorbidités vasculaires. Les programmes de prévention mettent l'accent sur la décharge et un contrôle glycémique strict, mais la récurrence des ulcères reste élevée, soutenant la demande de matrices biologiques qui stimulent le tissu de granulation.

Les plaies aiguës — incisions chirurgicales, brûlures et traumatismes — maintiennent une contribution stable à mesure que les volumes de procédures chirurgicales rebondissent après la pandémie. Des études intégrant la thérapie par pression négative avec des pansements aux nanoparticules d'argent rapportent une meilleure adhérence des greffes cutanées et une inflammation systémique réduite. De telles preuves encouragent les kits multimodaux qui commandent des marges premium sur le marché de la gestion des soins des plaies en Amérique du Nord.

Par Utilisateur Final : Les Hôpitaux en Tête Tandis que les Soins à Domicile s'Accélèrent

Les hôpitaux et cliniques ont généré 50,2 % de la taille du marché de la gestion des soins des plaies en Amérique du Nord en 2024 grâce à la prise en charge des plaies complexes et à l'accès immédiat aux dispositifs avancés. Les programmes multidisciplinaires de sauvetage des membres au sein des centres tertiaires stimulent les achats en volume de substituts cutanés et de solutions d'irrigation.

Les environnements de soins à domicile connaissent la croissance la plus rapide à un TCAC de 7,8 % alors que les payeurs poussent vers des modèles à moindre coût et que les patients préfèrent les thérapies à domicile. L'imagerie des plaies par télémédecine, validée dans le protocole TELE-AMBUS, montre des promesses pour les patients âgés à mobilité réduite[4]Sindre Aske Høyland et al., "Un modèle combiné de télémédecine et de soins ambulatoires des plaies pour les plaies chroniques," JMIR Research Protocols, researchprotocols.org. La thérapie par pression négative portable et le soutien clinique à la demande élargissent la faisabilité des autosoins, offrant aux fabricants des revenus récurrents pour les consommables. Ce changement élargit également la base adressable pour les produits de prévention en vente libre intégrés dans la gestion quotidienne des soins personnels.

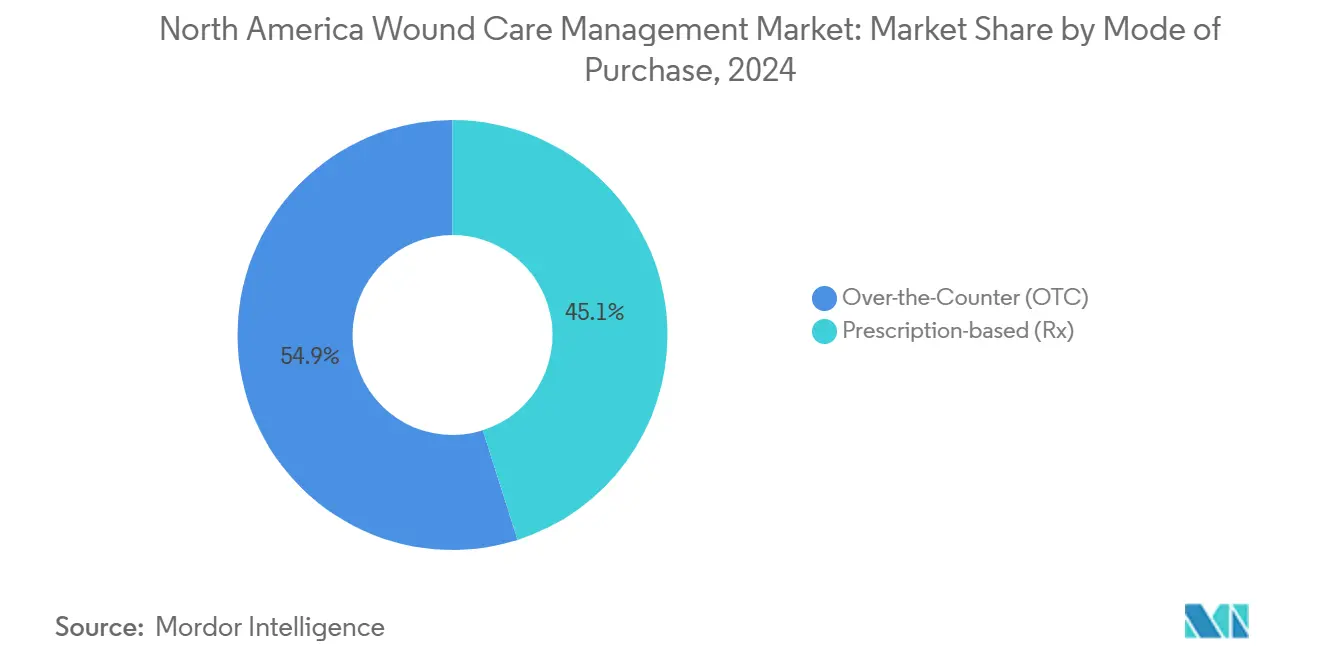

Par Mode d'Achat : Les Produits sur Ordonnance Maintiennent leur Dominance

Les produits sur ordonnance dominent le marché de la gestion des soins des plaies en Amérique du Nord en volume et en valeur, soutenus par des structures de remboursement qui traitent les pansements et dispositifs avancés comme médicalement nécessaires lorsqu'ils sont correctement documentés. Les hôpitaux renforcent les dossiers électroniques pour satisfaire des audits de facturation plus stricts, encourageant indirectement les fournisseurs à proposer des logiciels d'aide à la décision.

Les offres en vente libre se développent parallèlement à l'essor des soins à domicile, en particulier pour les plaies mineures et la thérapie d'entretien. Les fabricants lancent de plus en plus des versions grand public de pansements professionnels, assurant la cohérence de la marque tout en atteignant les patients plus tôt dans le parcours de soins. La croissance des ventes en vente libre élargit la visibilité de la catégorie, renforçant la prévention et l'intervention précoce, et alimente l'adoption à long terme des prescriptions lorsque les plaies s'aggravent.

Analyse Géographique

Les États-Unis contrôlent 85,1 % de la part du marché de la gestion des soins des plaies en Amérique du Nord en 2024, soutenus par des systèmes de remboursement établis et une adoption précoce des plateformes d'imagerie intelligente. Les plaies chroniques affectent 6,5 millions d'Américains chaque année avec des coûts de traitement annuels pouvant dépasser 96,8 milliards USD aahcm.org. Le report par le CMS de sa politique sur les substituts cutanés laisse aux fournisseurs le temps de renforcer leurs dossiers de données et d'ajuster le soutien au codage, façonnant potentiellement les positions dans les formulaires avant 2026.

Le Mexique affiche le TCAC le plus rapide de 6,1 % jusqu'en 2030, mais les solutions avancées n'atteignent encore que 25 à 30 % des patients indiqués. Les cliniques de soins des plaies gérées par le gouvernement à Mexico City fournissent désormais des soins gratuits du pied diabétique, signalant l'engagement public à lutter contre les taux élevés d'amputation. Les fournisseurs qui localisent la formation et proposent une tarification échelonnée sont bien positionnés pour capter cette demande latente.

Le Canada maintient une croissance régulière soutenue par une couverture universelle qui met l'accent sur les achats fondés sur des données probantes. Les régions éloignées s'appuient sur l'évaluation des plaies par télésanté pour combler les lacunes en matière de main-d'œuvre, motivant les programmes provinciaux à piloter le triage assisté par IA. Les évaluations des technologies de santé orientent les contrats à long terme vers des thérapies aux résultats validés, ce qui favorise les acteurs établis sur le marché capables de fournir des preuves solides issues du monde réel.

Paysage Concurrentiel

Le marché de la gestion des soins des plaies en Amérique du Nord est concurrentiel et comprend plusieurs acteurs importants à l'échelle mondiale. Les acteurs clés développent de nouveaux produits pour concurrencer les produits existants, tandis que d'autres acquièrent et s'associent à d'autres entreprises tendance sur le marché pour étendre leur présence mondiale. Parmi les acteurs du marché étudié figurent 3M, Baxter, Coloplast, ConvaTec Group PLC, Hollister Incorporated, Integra LifeSciences, Johnson & Johnson (Ethicon), Molnlycke Health Care, Smith + Nephew, Medtronic, Becton, Dickinson and Company, et Cardinal Health, entre autres.

Leaders du Secteur de la Gestion des Soins des Plaies en Amérique du Nord

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Merit Medical Systems a acquis Biolife Delaware, L.L.C. pour 120 millions USD, ajoutant les dispositifs hémostatiques StatSeal et WoundSeal à son portefeuille de soins des plaies.

- Août 2024 : AOTI Inc. a obtenu l'autorisation FDA 510(k) pour le système à pression négative NEXA adapté aux environnements de soins à domicile.

- Novembre 2024 : BioStem Technologies a signé une lettre d'intention pour acquérir des actifs de soins des plaies auprès de ProgenaCare Global afin d'étendre sa plateforme de produits biologiques.

- Juillet 2024 : Owens & Minor a accepté d'acquérir Rotech Healthcare Holdings pour 1,36 milliard USD, renforçant la portée de distribution des produits de soins des plaies à domicile.

- Avril 2024 : Sonoma Pharmaceuticals a étendu sa gamme de solutions d'irrigation Microcyn pour la thérapie par pression négative sur le marché américain.

Périmètre du Rapport sur le Marché de la Gestion des Soins des Plaies en Amérique du Nord

Selon le périmètre du rapport, la gestion des soins des plaies implique l'évaluation, le nettoyage et le pansement des plaies pour favoriser la cicatrisation et prévenir les infections. Elle comprend la sélection des modalités de traitement appropriées en fonction du type et du stade de la plaie. Des soins appropriés visent à optimiser la récupération et à minimiser les complications.

Le marché de la gestion des soins des plaies en Amérique du Nord est segmenté par produit (pansements avancés, soins traditionnels des plaies, dispositifs thérapeutiques, produits de fermeture des plaies, thérapies actives et biologiques, et agents topiques), type de plaie (plaies chroniques et plaies aiguës), utilisateur final (hôpitaux et cliniques, centres chirurgicaux ambulatoires, environnements de soins à domicile, établissements de soins de longue durée et de soins infirmiers qualifiés, centres spécialisés en soins des plaies), mode d'achat (sur ordonnance et en vente libre), et pays (États-Unis, Canada et Mexique). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Pansements Avancés | Pansements Hydrocolloïdes |

| Pansements en Mousse | |

| Pansements en Film | |

| Pansements à l'Alginate | |

| Pansements Hydrogel | |

| Pansements au Collagène | |

| Pansements Antimicrobiens et Anti-Biofilm | |

| Soins Traditionnels des Plaies | Gaze |

| Bandages | |

| Rubans et Coussinets de Fixation | |

| Dispositifs Thérapeutiques | Thérapie par Pression Négative |

| Thérapie par Oxygène Hyperbare | |

| Dispositifs de Stimulation Électrique | |

| Dispositifs à Ultrasons et Autres Dispositifs à Énergie | |

| Produits de Fermeture des Plaies | Sutures |

| Agrafes Chirurgicales | |

| Adhésifs Tissulaires, Scellants et Colles | |

| Thérapies Actives et Biologiques | Substituts Cutanés et Tissus Bioingénierés |

| Facteurs de Croissance et Thérapies Cellulaires | |

| Agents Topiques | Crèmes et Pommades Antiseptiques |

| Hydratants et Autres Produits de Soutien |

| Plaies Chroniques | Ulcère du Pied Diabétique |

| Escarre de Pression | |

| Ulcère Veineux et Artériel | |

| Autres Plaies Chroniques | |

| Plaies Aiguës | Plaies Chirurgicales |

| Brûlures | |

| Plaies Traumatiques et Autres Plaies Aiguës |

| Hôpitaux et Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Environnements de Soins à Domicile |

| Établissements de Soins de Longue Durée et de Soins Infirmiers Qualifiés |

| Centres Spécialisés en Soins des Plaies |

| Sur Ordonnance (Rx) |

| En Vente Libre (OTC) |

| États-Unis |

| Canada |

| Mexique |

| Par Produit | Pansements Avancés | Pansements Hydrocolloïdes |

| Pansements en Mousse | ||

| Pansements en Film | ||

| Pansements à l'Alginate | ||

| Pansements Hydrogel | ||

| Pansements au Collagène | ||

| Pansements Antimicrobiens et Anti-Biofilm | ||

| Soins Traditionnels des Plaies | Gaze | |

| Bandages | ||

| Rubans et Coussinets de Fixation | ||

| Dispositifs Thérapeutiques | Thérapie par Pression Négative | |

| Thérapie par Oxygène Hyperbare | ||

| Dispositifs de Stimulation Électrique | ||

| Dispositifs à Ultrasons et Autres Dispositifs à Énergie | ||

| Produits de Fermeture des Plaies | Sutures | |

| Agrafes Chirurgicales | ||

| Adhésifs Tissulaires, Scellants et Colles | ||

| Thérapies Actives et Biologiques | Substituts Cutanés et Tissus Bioingénierés | |

| Facteurs de Croissance et Thérapies Cellulaires | ||

| Agents Topiques | Crèmes et Pommades Antiseptiques | |

| Hydratants et Autres Produits de Soutien | ||

| Par Type de Plaie | Plaies Chroniques | Ulcère du Pied Diabétique |

| Escarre de Pression | ||

| Ulcère Veineux et Artériel | ||

| Autres Plaies Chroniques | ||

| Plaies Aiguës | Plaies Chirurgicales | |

| Brûlures | ||

| Plaies Traumatiques et Autres Plaies Aiguës | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Chirurgicaux Ambulatoires | ||

| Environnements de Soins à Domicile | ||

| Établissements de Soins de Longue Durée et de Soins Infirmiers Qualifiés | ||

| Centres Spécialisés en Soins des Plaies | ||

| Par Mode d'Achat | Sur Ordonnance (Rx) | |

| En Vente Libre (OTC) | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la gestion des soins des plaies en Amérique du Nord ?

Le marché est évalué à 9,39 milliards USD en 2025 et devrait atteindre 12,10 milliards USD d'ici 2030 à un TCAC de 5,20 %.

Quelle catégorie de produit détient la plus grande part ?

Les dispositifs thérapeutiques, portés par les systèmes à pression négative, représentent 32 % des revenus en 2024.

Pourquoi le Mexique est-il considéré comme une opportunité de forte croissance ?

La pénétration des produits avancés au Mexique n'est que de 25 à 30 %, alors que le diabète affecte 18,3 % de sa population, générant une perspective de TCAC de 5,1 %.

Comment les changements de remboursement influencent-ils l'adoption des produits ?

Le report par le CMS des nouvelles règles de couverture des substituts cutanés donne aux fabricants le temps de renforcer les preuves ; une fois actives, seuls 17 produits seront éligibles, concentrant probablement la demande sur les thérapies éprouvées.

Dernière mise à jour de la page le: