Taille et part du marché des soins des plaies chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.30 Milliards de dollars |

| Taille du Marché (2031) | 21.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

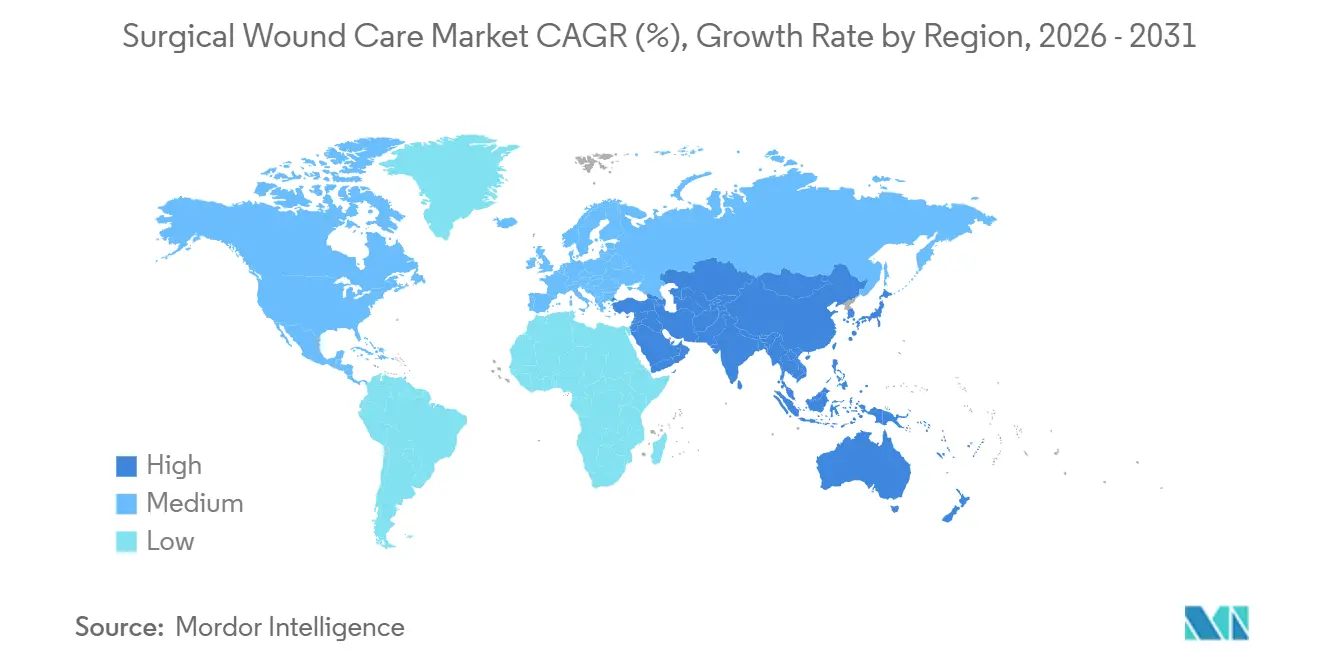

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins des plaies chirurgicales par Mordor Intelligence

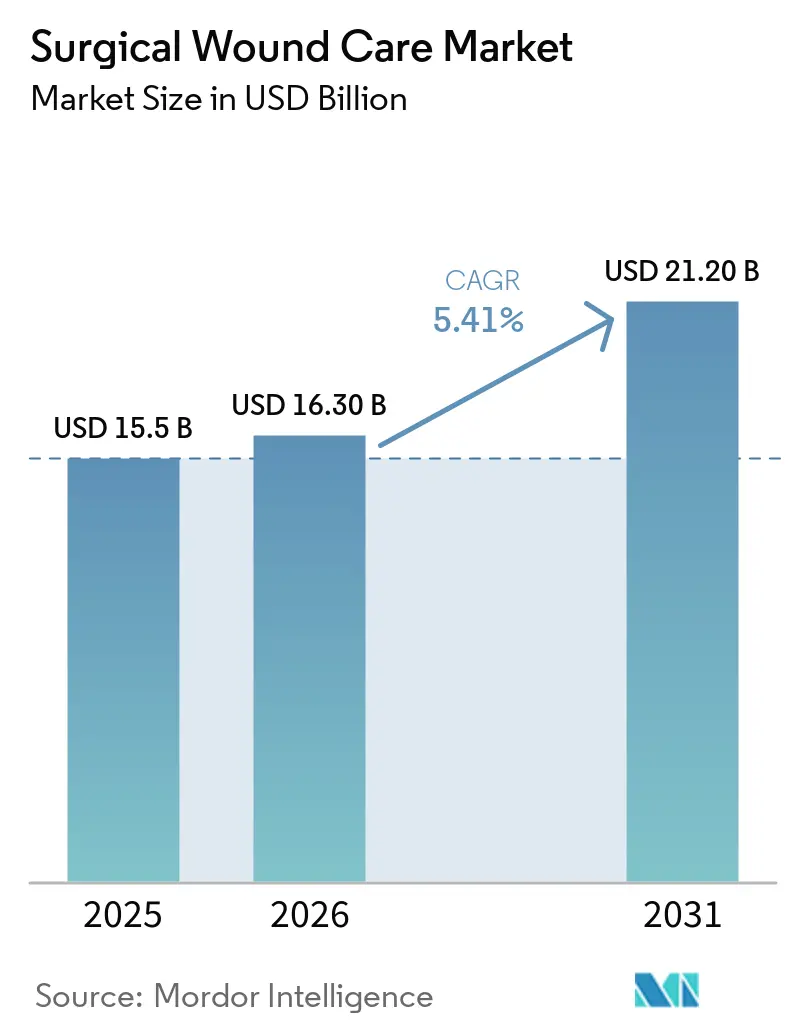

La taille du marché des soins des plaies chirurgicales devrait passer de 15,5 milliards USD en 2025 à 16,30 milliards USD en 2026, pour atteindre 21,20 milliards USD d'ici 2031, avec un TCAC de 5,41 % sur la période 2026-2031.

Les mutations structurelles dans les modalités de remboursement, la migration des lieux de soins et la numérisation rapide transforment considérablement la création de valeur, surpassant l'impact de la croissance des volumes de procédures. Les groupes hospitaliers complètent ces changements par des plateformes de télésurveillance basées sur l'IA, réduisant les visites en personne de 30 à 40 % et élargissant la base adressable pour les soins postopératoires fondés sur les données. Les avancées en matière de sutures antimicrobiennes, de pansements bioactifs et de barrières à base de peptides continuent de différencier les produits haut de gamme, tandis que le passage vers les centres de chirurgie ambulatoire stimule la demande de kits de fermeture à usage unique et préemballés.

Principaux enseignements du rapport

- Par type de plaie, les plaies chroniques ont dominé avec une part de revenus de 59,80 % en 2025 ; ce segment devrait progresser à un TCAC de 5,91 % jusqu'en 2031.

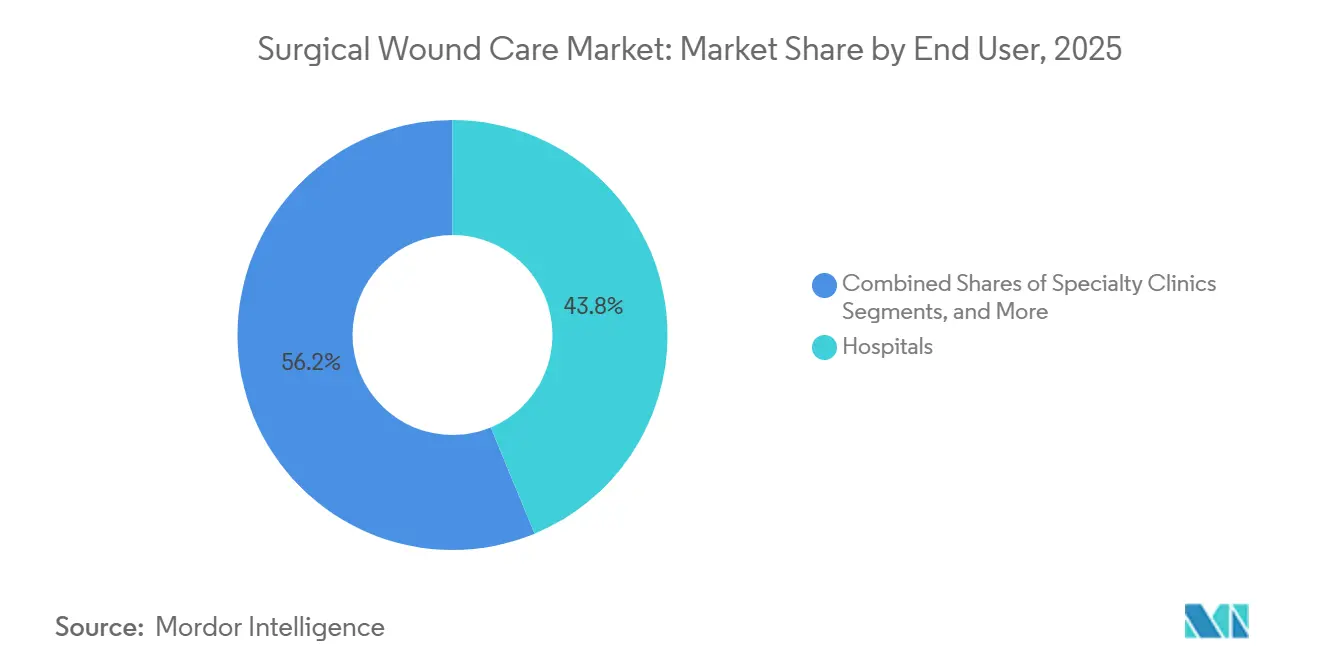

- Par utilisateur final, les hôpitaux détenaient 43,76 % de la part du marché des soins des plaies chirurgicales en 2025, tandis que les centres de chirurgie ambulatoire sont positionnés pour la croissance la plus rapide, à un TCAC de 5,76 % entre 2026 et 2031.

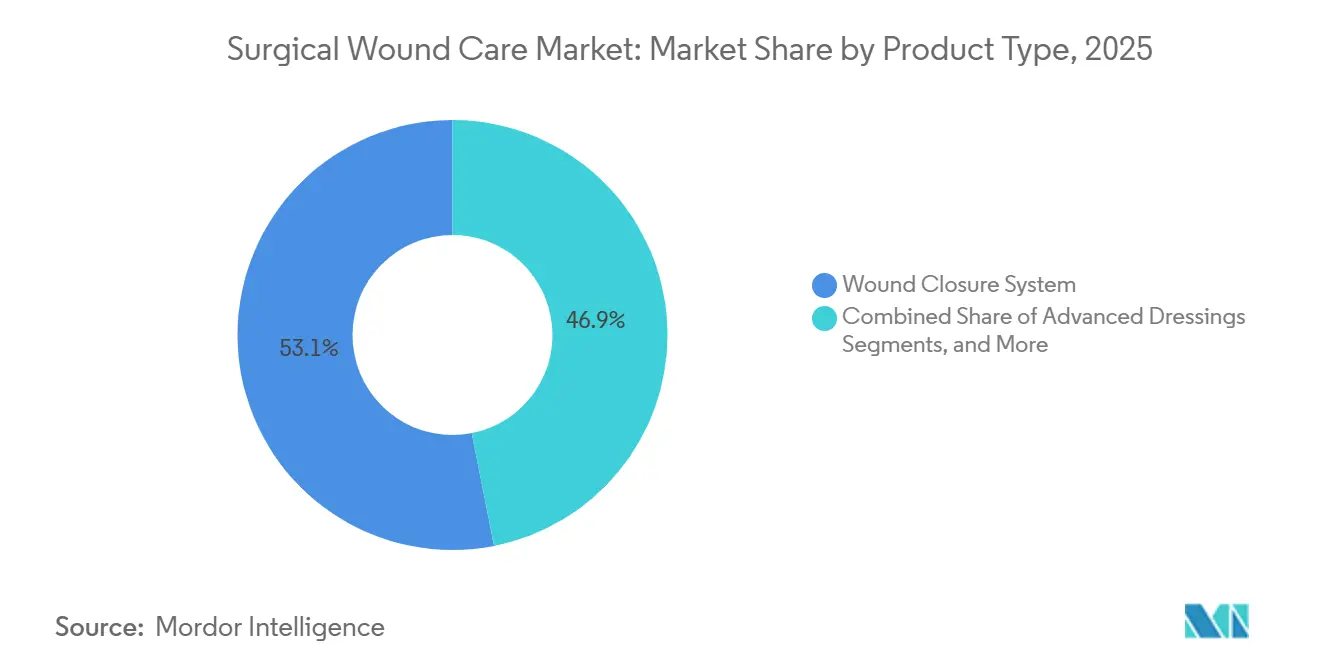

- Par catégorie de produit, les systèmes de fermeture de plaies ont capté 53,10 % de la taille du marché des soins des plaies chirurgicales en 2025 et demeurent indispensables dans toutes les spécialités chirurgicales.

- Par géographie, l'Amérique du Nord a capté 41,98 % de la part en 2025, bien que l'Asie-Pacifique mène le peloton mondial avec un TCAC de 5,86 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des soins des plaies chirurgicales

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Adoption croissante des procédures chirurgicales mini-invasives | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales | +1.2% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volume croissant de chirurgies ambulatoires | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans les sutures et pansements antimicrobiens | +1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Recrudescence des infections du site opératoire incitant aux soins préventifs | +0.7% | Mondial, prononcé dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Passage aux centres de soins des plaies en ambulatoire intégrés à la télésurveillance basée sur l'IA | +0.6% | Amérique du Nord, adoption précoce en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des procédures chirurgicales mini-invasives

Les techniques robotiques et laparoscopiques sont de plus en plus adoptées en raison de leur capacité à minimiser la taille des incisions, à réduire les traumatismes tissulaires et à raccourcir les séjours hospitaliers. Ces avancées ont conduit à une diminution de l'utilisation de la gaze traditionnelle, tout en stimulant la demande de sutures barbelées, d'adhésifs tissulaires et de films antimicrobiens fins. Ce changement a également contribué à une réduction des taux d'infection, les procédures robotiques affichant un taux d'infection de 1,2 % contre 4,7 % pour les hystérectomies ouvertes. Les plaies de plus petite taille orientent les soins postopératoires vers des contextes ambulatoires ou à domicile, où la télésurveillance améliore l'observance et réduit les risques de réadmission. En réponse, les fabricants élargissent leurs portefeuilles de produits pour inclure des pansements antimicrobiens auto-adhérents conçus pour les plans tissulaires délicats et les flux de travail robotiques.

Prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales

La prévalence croissante de maladies chroniques telles que le diabète, l'obésité et les artériopathies périphériques complique la gestion des plaies chirurgicales et prolonge les délais de cicatrisation. Les ulcères du pied diabétique touchent 6,3 % de la population, avec un risque à vie de 34 %, contribuant à environ 1 million d'amputations liées au diabète chaque année.[1]Centres américains pour les services Medicare et Medicaid, "La CMS finalise les politiques de paiement Medicare 2026," CMS.gov Aux États-Unis, les coûts directs de traitement s'élèvent entre 9 et 13 milliards USD par an, 80 % des amputations étant précédées d'un ulcère du pied. Bien que les recommandations préconisent de maintenir les taux d'HbA1c périopératoires à 8 % et les taux de glucose peropératoires entre 100 et 180 mg/dL d'ici 2026, les difficultés d'observance dans les hôpitaux communautaires continuent d'entraîner des taux d'infection plus élevés. Ces défis stimulent le développement de solutions avancées telles que les matrices de collagène bioactives, les barrières infusées de peptides et les mousses chargées de facteurs de croissance, qui visent à stimuler l'angiogenèse bloquée et à accélérer la phase inflammatoire.

Volume croissant de chirurgies ambulatoires

Les centres de chirurgie ambulatoire ont réalisé plus de 60 millions de procédures dans 12 007 établissements aux États-Unis en 2025. Ce segment devrait atteindre 80,60 milliards USD d'ici 2035, avec un TCAC de 6,30 %. Pour soutenir cette croissance, 560 nouveaux codes ont été ajoutés à la liste des procédures couvertes par les centres de chirurgie ambulatoire pour 2026, accompagnés d'une augmentation de 2,6 % du facteur de conversion des paiements.[2]: Administration américaine des aliments et des médicaments, "Autorisation De Novo pour le pansement à base de peptides Amferia," fda.gov Ce changement permet le transfert de cas orthopédiques, gastro-intestinaux et cardiovasculaires à faible risque, depuis des établissements hospitaliers coûteux vers des centres de chirurgie ambulatoire plus rentables. Ces centres adoptent de plus en plus des kits à usage unique qui rationalisent la rotation des salles et réduisent les coûts de stock, stimulant la demande de dispositifs intégrés suture-agrafeuse et de pansements antimicrobiens auto-adhérents adaptés aux cycles de cas rapides.

Avancées technologiques dans les sutures et pansements antimicrobiens

Les récentes évolutions réglementaires mettent en évidence un passage des barrières passives aux interventions biochimiques actives dans les soins des plaies. En février 2026, un pansement à base de peptides a obtenu une autorisation réglementaire, marquant l'introduction d'une plateforme de peptides antimicrobiens synthétiques pour usage incisionnel. Par ailleurs, une solution d'irrigation antimicrobienne a été approuvée pour usage peropératoire en janvier 2026, complétant les schémas topiques existants. Des recherches menées en 2025 ont démontré que les sutures à double médicament contenant de la chlorhexidine et de la dexaméthasone réduisaient les taux d'infection colorectale de 42 % par rapport aux sutures non enduites. Ces innovations gagnent du terrain, notamment chez les patients diabétiques et immunodéprimés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coût élevé des produits avancés de soins des plaies chirurgicales | -0.5% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Difficultés de remboursement dans les économies émergentes | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement stérile dues aux conflits géopolitiques | -0.3% | Mondial, prononcé en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Préférence croissante pour les alternatives de traitement non chirurgicales | -0.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés freinent l'adoption des produits avancés de soins des plaies chirurgicales

Les fermetures haut de gamme et les pansements bioactifs sont tarifés 3 à 10 fois plus cher que la gaze standard et les sutures en nylon, limitant leur adoption dans les régions sensibles aux coûts. Les nouveaux pansements à peptides antimicrobiens sont vendus entre 15 et 25 USD pour une feuille de 10 × 10 cm, contre 2 à 4 USD pour les mousses traditionnelles. Les systèmes de thérapie par pression négative des plaies, tels que le NEXA d'AOTI, nécessitent un investissement initial de 1 500 à 3 000 USD, hors consommables, ce qui décourage leur adoption dans les hôpitaux aux ressources limitées. Les perturbations de la chaîne d'approvisionnement en 2025 ont entraîné une augmentation de 50 % du coût des intrants en polymère et en aluminium en Inde, faisant monter les prix globaux des dispositifs. En conséquence, les établissements aux budgets contraints ont souvent recours aux soins de base, entraînant des taux d'infection persistamment élevés.

Les économies émergentes font face à des obstacles en matière de remboursement

Dans les marchés émergents, les programmes d'assurance du secteur public couvrent généralement uniquement les pansements de base, laissant aux patients la charge des options avancées. En Inde, le régime PM-JAY offre une couverture annuelle allant jusqu'à 500 000 INR (6 000 USD), mais l'utilisation est concentrée dans six États et dans les centres privés, où les dépenses à la charge des patients dépassent fréquemment le plafond de couverture. En 2024, le taux de césariennes en Inde urbaine a atteint 32,3 %, contre 17,6 % en zone rurale, soulignant des disparités significatives d'accès. De même, les assureurs en Amérique latine et en Afrique limitent les remboursements à la gaze et au ruban adhésif de base, ralentissant l'adoption des pansements à peptides avancés et des mousses antimicrobiennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de fermeture ancrent les revenus, les pansements avancés mènent l'innovation

En 2025, les systèmes de fermeture de plaies, considérés comme essentiels en chirurgie, représentaient 53,10 % de la taille du marché des soins des plaies chirurgicales. En mars 2026, Smith+Nephew a lancé ALLEVYN COMPLETE CARE, un produit conçu pour gérer les plaies à fort exsudat en combinant des couches de contact en silicone avec des noyaux en mousse superabsorbante. Les pansements avancés, enrichis de peptides antimicrobiens, de matrices de collagène et de mousses intelligentes, devraient croître au taux le plus rapide, soit un TCAC de 5,83 % jusqu'en 2031. L'AQUACEL Ag Foam de ConvaTec continue de gagner du terrain dans les unités de brûlés, tandis que le Tacnera de Freudenberg est de plus en plus utilisé pour la prévention des escarres en établissements de soins de longue durée.

Les scellants chirurgicaux et les hémostatiques deviennent plus pertinents dans les procédures mini-invasives et robotiques, où la mise en place des sutures peut s'avérer difficile. En février 2026, Baxter a lancé Hemopatch, conçu pour une hémostase rapide dans les applications cardiovasculaires et hépatobiliaires. Le VISTASEAL de Grifols a élargi son étiquetage pédiatrique en octobre 2024, couvrant les chirurgies cardiaques congénitales.

Par type de plaie : les plaies chroniques dominent, portées par le diabète et le vieillissement

Les plaies chroniques détenaient 59,80 % de la part du marché des soins des plaies chirurgicales en 2025 et devraient croître à un taux de 5,91 % jusqu'en 2031. Aux États-Unis, les ulcères du pied diabétique, qui représentent 80 % des amputations des membres inférieurs, engendrent des coûts annuels de 9 à 13 milliards USD. Les escarres et les ulcères veineux des jambes restent prévalents chez les populations âgées et immobiles. Les plaies aiguës bénéficient des avancées en matière de soins périopératoires, avec des taux d'infection pour les hystérectomies robotiques au Royaume-Uni de 1,2 %, contre 4,7 % pour les chirurgies ouvertes.

Par utilisateur final : les hôpitaux en tête, les centres de chirurgie ambulatoire en forte progression grâce aux leviers de remboursement

En 2025, les hôpitaux ont capté 43,76 % des revenus, portés par leur capacité à traiter des cas complexes et à fournir des services intensifs de soins des plaies chroniques. Le segment des centres de chirurgie ambulatoire devrait croître à un taux de 5,76 % de 2026 à 2031, soutenu par des augmentations de remboursement et l'ajout de 560 nouvelles procédures éligibles aux centres de chirurgie ambulatoire. L'orthopédie représente environ 30,22 % du volume des centres de chirurgie ambulatoire, la cardiologie et la gastroentérologie connaissant également une croissance. Suite à la mise en œuvre des paiements forfaitaires pour les substituts cutanés, qui ont retiré environ 19,6 milliards USD des dépenses prévues pour 2026, les cliniques spécialisées en soins des plaies se consolident ou s'affilient aux hôpitaux.

Analyse géographique

En 2025, l'Amérique du Nord représentait 41,98 % des revenus, portée par l'expansion des centres de chirurgie ambulatoire, les dépenses élevées par habitant et une infrastructure de remboursement robuste aux États-Unis. Les réformes du remboursement stimulent la consolidation des cliniques et renforcent la domination des hôpitaux, tout en créant des opportunités pour les solutions de télésurveillance à domicile basées sur l'IA. Le Canada et le Mexique contribuent à des parts plus modestes, mais connaissent une croissance due au vieillissement de la population et à la prévalence croissante du diabète.

L'Asie-Pacifique devrait atteindre un TCAC de 5,86 % de 2026 à 2031, soutenue par la hausse des volumes chirurgicaux, les nouvelles initiatives d'assurance et les investissements en infrastructure en Chine, en Inde et au Japon. Le régime PM-JAY de l'Inde, malgré ses limites de couverture, élargit l'accès aux procédures, bien que le secteur privé continue de dominer. Le Japon, où 28 % de la population est âgée de 65 ans ou plus, développe des programmes de prévention des escarres et de soins des plaies chroniques. La Corée du Sud et l'Australie déploient des solutions d'imagerie intégrées à l'IA pour améliorer la prestation des soins de santé.

L'Europe maintient une croissance stable grâce à la couverture universelle des soins de santé. Cependant, les perturbations de la chaîne d'approvisionnement causées par les tensions géopolitiques augmentent les coûts des dispositifs, incitant les prestataires à explorer des stratégies d'approvisionnement régional. Le Moyen-Orient et l'Afrique et l'Amérique du Sud, malgré les difficultés de remboursement, connaissent une croissance progressive grâce aux hôpitaux privés qui s'adressent au tourisme médical et aux communautés d'expatriés.

Paysage concurrentiel

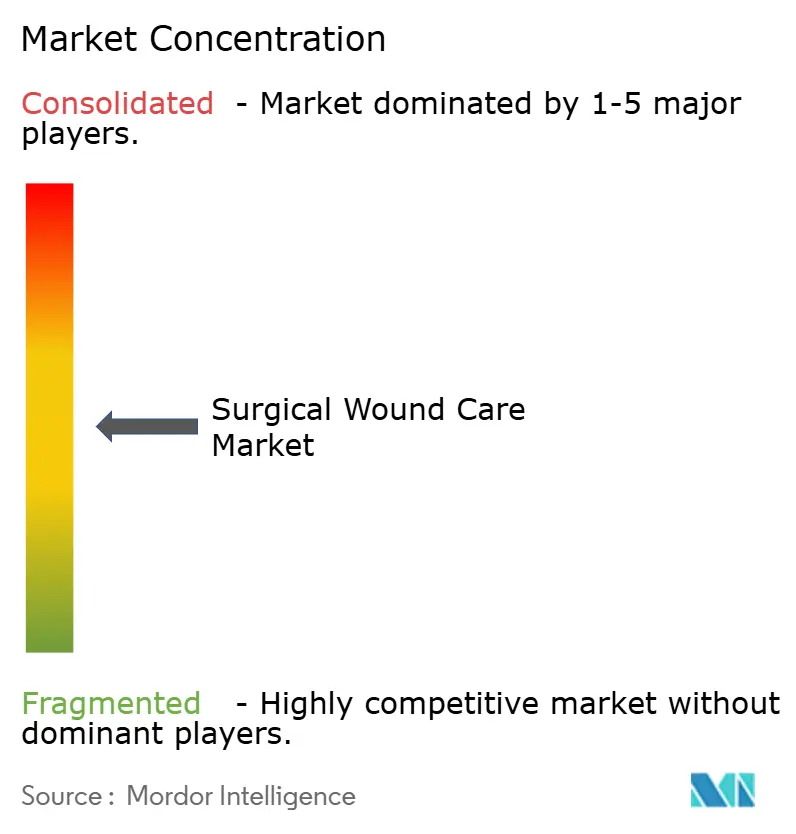

Le marché des soins des plaies chirurgicales est modérément fragmenté. Les principaux acteurs, Smith+Nephew, Mölnlycke, ConvaTec et Johnson & Johnson (Ethicon), représentent collectivement environ 40 à 45 % de la part de marché. ConvaTec, à travers sa stratégie Accelerate annoncée en avril 2026, vise à atteindre une croissance à un chiffre élevé en intégrant l'AQUACEL Ag Foam à ses plateformes numériques d'observance. 3M exploite son expertise en thérapie par pression négative des plaies V.A.C. pour introduire des pompes plus légères et économes en énergie conçues pour un usage à domicile. Mölnlycke s'est engagée à investir 115 millions EUR (135 millions USD) pour augmenter de 30 % sa capacité de production de pansements en mousse dans son usine du Maine d'ici 2027. Le Hemopatch de Baxter et l'étiquetage étendu du VISTASEAL de Grifols soulignent l'intensification de la concurrence dans le segment des scellants. Par ailleurs, des start-ups se concentrent sur l'imagerie basée sur l'IA et les pansements à base de peptides, accordant souvent des licences de leurs technologies à des acteurs établis pour la mise à l'échelle des opérations.

La concurrence s'intensifie dans le segment de la thérapie par pression négative des plaies à domicile, avec l'approbation par la FDA du NEXA d'AOTI en août 2024, du Versa de Cork Medical en 2025 et de l'extriCARE 1000 d'Alleva Medical en octobre 2025. Les solutions intégrées dispositif-logiciel deviennent une exigence standard, les payeurs liant de plus en plus les remboursements aux résultats de cicatrisation documentés et à la réduction des réadmissions hospitalières.

Leaders du secteur des soins des plaies chirurgicales

Mölnlycke Health Care

B. Braun SE

Baxter International Inc.

coloplast a/s

convatec group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Smith+Nephew a lancé le pansement en mousse multicouche ALLEVYN COMPLETE CARE pour les plaies à fort exsudat.

- Février 2026 : La FDA a accordé une autorisation De Novo au pansement à base de peptides d'Amferia, première plateforme de peptides antimicrobiens synthétiques pour incisions chirurgicales.

- Février 2026 : Baxter a introduit l'hémostatique au collagène Hemopatch pour les applications cardiovasculaires et hépatobiliaires.

- Février 2026 : Dynarex a lancé le système de thérapie par pression négative des plaies portable Dürma+ avec connectivité smartphone.

- Juin 2025 : Mölnlycke a annoncé une expansion de 115 millions EUR de son usine de Brunswick, dans le Maine, pour augmenter la capacité de production de pansements en mousse.

Périmètre du rapport mondial sur le marché des soins des plaies chirurgicales

Selon le périmètre du rapport, les soins des plaies chirurgicales désignent la gestion aseptique spécialisée des incisions réalisées lors d'une intervention chirurgicale, conçue pour favoriser la cicatrisation, prévenir les infections et gérer les complications. Ils impliquent le nettoyage, les changements de pansements et la surveillance des infections. Les actions clés comprennent le lavage des mains, l'inspection des écoulements ou des rougeurs, le changement des pansements et la douche après un délai spécifié.

La segmentation du marché des soins des plaies chirurgicales est basée sur le type de produit, le type de plaie, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en produits traditionnels, pansements avancés, dispositifs de suture et d'agrafage, scellants et colles chirurgicaux, hémostatiques et agents anti-infectieux. Par type de plaie, le marché est segmenté en plaies aiguës, plaies incisionnelles, plaies traumatiques, plaies chroniques, ulcères du pied diabétique, escarres et ulcères veineux des jambes. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et soins de santé à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Système de fermeture de plaies |

| Pansements avancés |

| Dispositifs de suture et d'agrafage |

| Scellants et colles chirurgicaux |

| Hémostatiques |

| Agents anti-infectieux |

| Plaies aiguës | Plaies incisionnelles |

| Plaies traumatiques | |

| Plaies chroniques | Ulcères du pied diabétique |

| Escarres | |

| Ulcères veineux des jambes |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Soins de santé à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Système de fermeture de plaies | |

| Pansements avancés | ||

| Dispositifs de suture et d'agrafage | ||

| Scellants et colles chirurgicaux | ||

| Hémostatiques | ||

| Agents anti-infectieux | ||

| Par type de plaie | Plaies aiguës | Plaies incisionnelles |

| Plaies traumatiques | ||

| Plaies chroniques | Ulcères du pied diabétique | |

| Escarres | ||

| Ulcères veineux des jambes | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Soins de santé à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC du marché des soins des plaies chirurgicales jusqu'en 2031 ?

Le marché des soins des plaies chirurgicales devrait se développer à un TCAC de 5,41 % de 2026 à 2031.

Quelle catégorie de produit mène en termes de revenus ?

Les systèmes de fermeture de plaies détiennent 53,10 % de la part des revenus, soulignant leur rôle indispensable dans chaque spécialité chirurgicale.

Quel est le segment à la croissance la plus rapide par utilisateur final ?

Les centres de chirurgie ambulatoire devraient progresser à un TCAC de 5,76 % jusqu'en 2031, les remboursements de la CMS encourageant la migration vers d'autres lieux de soins.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 5,86 %, jusqu'en 2031, portée par la hausse des volumes chirurgicaux et l'expansion de l'assurance.

Quel est le principal moteur de l'innovation produit ?

Les autorisations réglementaires pour les pansements à peptides antimicrobiens et les sutures à double médicament orientent le marché vers des technologies actives de contrôle des infections.

Dernière mise à jour de la page le: