Taille et part du marché des protéines de lactosérum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

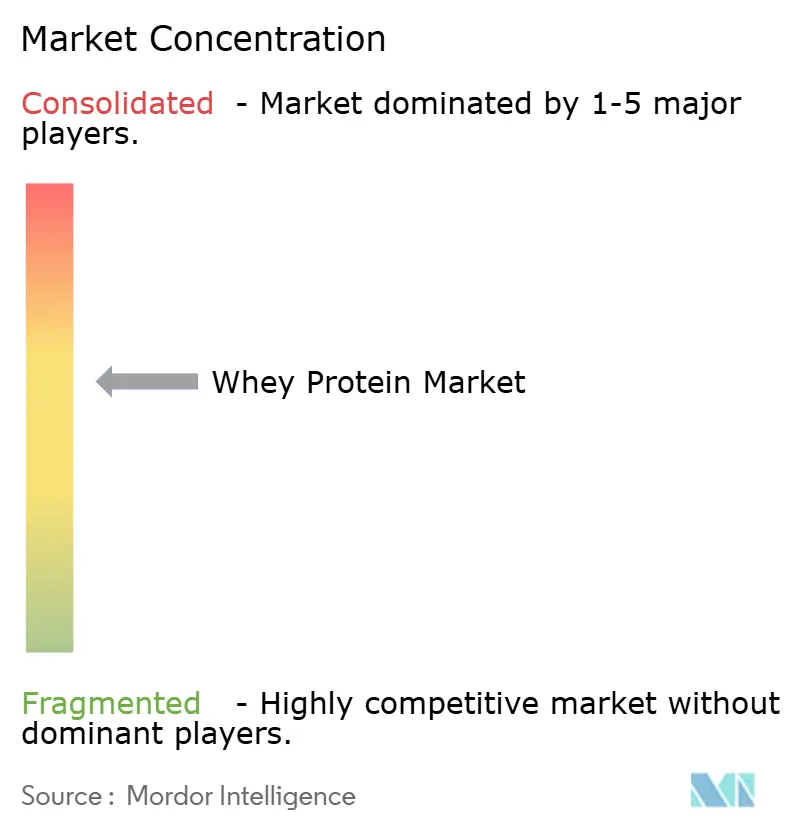

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de lactosérum par Mordor Intelligence

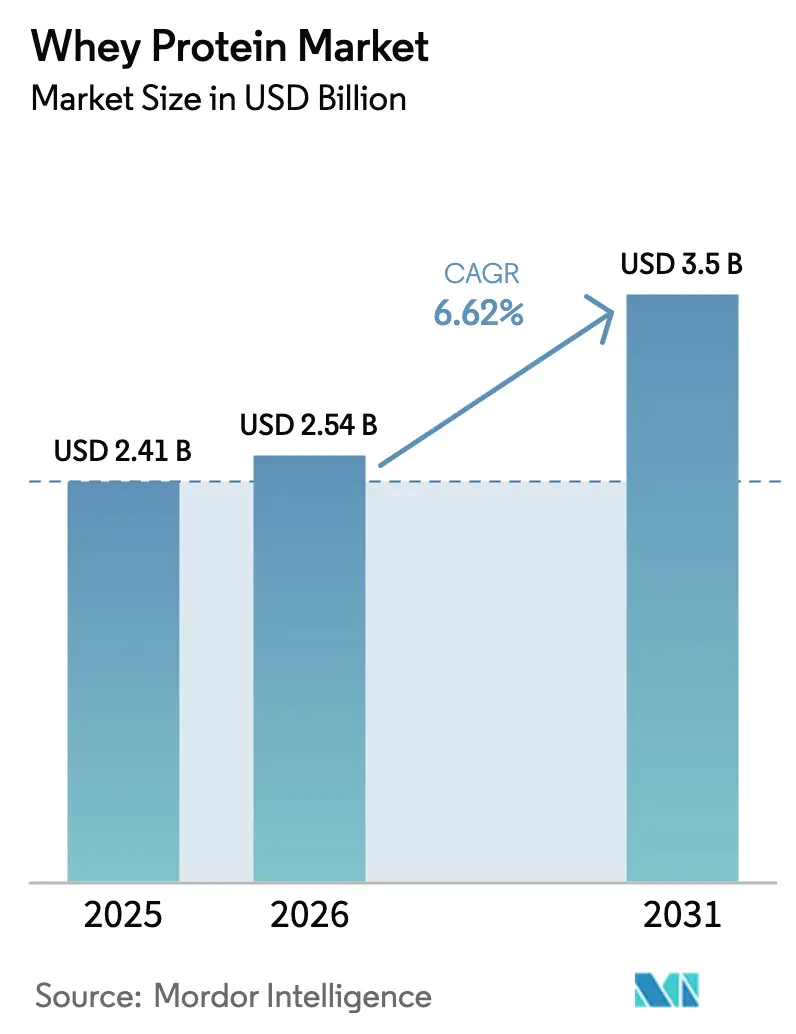

La taille du marché des protéines de lactosérum devrait croître de 2,41 milliards USD en 2025 à 2,54 milliards USD en 2026 et devrait atteindre 3,50 milliards USD d'ici 2031 à un CAGR de 6,62 % sur la période 2026-2031. Cette croissance est largement attribuée aux évolutions du mix de valeur plutôt qu'à la simple augmentation des volumes. Les transformateurs adoptent de plus en plus des lignes de séparation par membrane, orientant le lactosérum liquide vers des isolats et des hydrolysats à plus forte valeur ajoutée. Ces produits premium sont très demandés par les marques de nutrition sportive, de préparations pour nourrissons et de nutrition clinique. Grâce à un excédent record de fromage aux États-Unis, la production mensuelle de lactosérum est passée de 93,6 millions de livres en janvier 2024 à 97,8 millions de livres en décembre 2024[1]Source : Service national des statistiques agricoles de l'USDA, « Résumé des produits laitiers 2024 », usda.gov. Cet excédent maintient non seulement les coûts des matières premières compétitifs, mais permet également aux fabricants de réorienter les flux vers ces produits premium sans augmenter les prix de vente, comme le souligne le Département de l'agriculture des États-Unis. Des tendances telles que les préférences pour les étiquettes propres, l'introduction de boissons à base de lactosérum transparent et les marques en vente directe aux consommateurs mettant en avant des résultats de tests tiers renforcent un positionnement premium. Ce positionnement élargit l'attrait des protéines de lactosérum au-delà des seuls culturistes vers un public plus large de consommateurs soucieux de leur bien-être. À mesure que l'intensité concurrentielle s'accroît, des géants du secteur comme Fonterra, Glanbia et Arla Foods établissent des pôles protéiques à plusieurs milliards de dollars. Pendant ce temps, les spécialistes régionaux et les concurrents en protéines végétales mettent l'accent sur la durabilité. Cela a transformé l'innovation des procédés, la traçabilité et le masquage des arômes en champs de bataille essentiels au sein du marché des protéines de lactosérum.

Principaux enseignements du rapport

- Par type de produit, le concentré de protéines de lactosérum a dominé avec 58,96 % des revenus en 2025 ; les isolats de protéines de lactosérum devraient se développer à un CAGR de 4,80 % jusqu'en 2031.

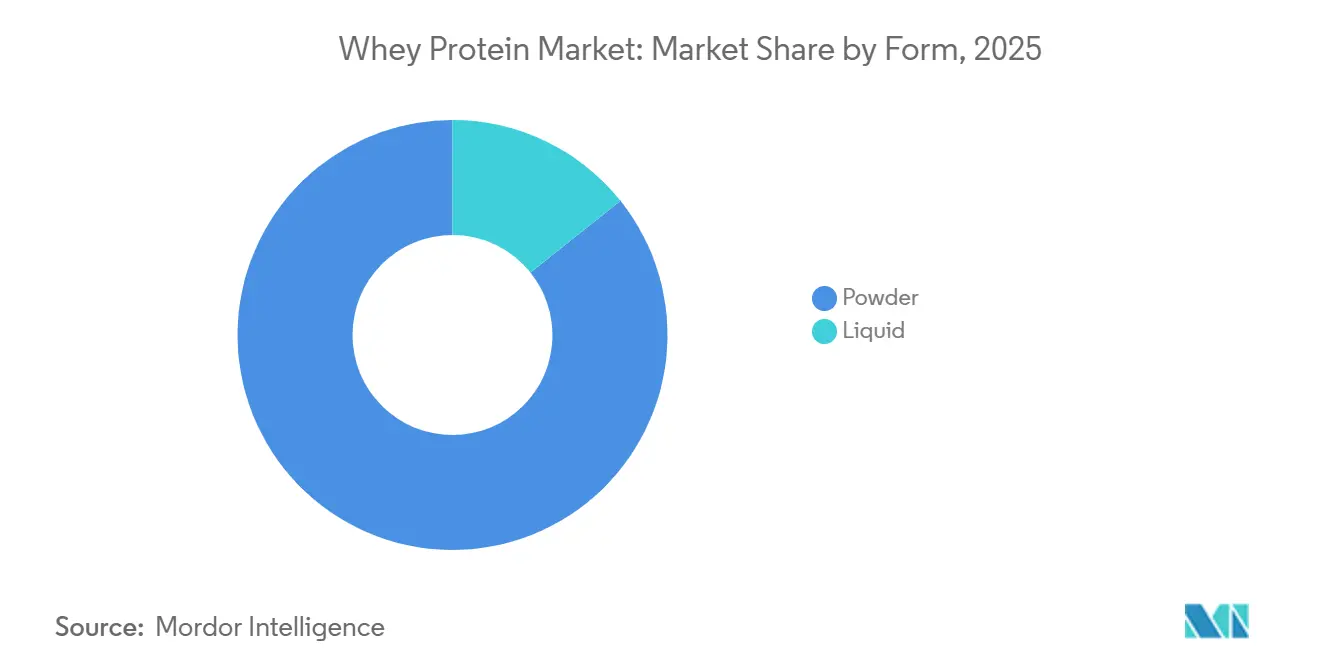

- Par forme, les poudres ont dominé avec une part de marché des protéines de lactosérum de 85,74 % en 2025, tandis que les liquides affichent un CAGR de 4,93 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont représenté 58,42 % de la taille du marché des protéines de lactosérum en 2025, tandis que les compléments alimentaires devraient progresser à un CAGR de 5,78 % jusqu'en 2031.

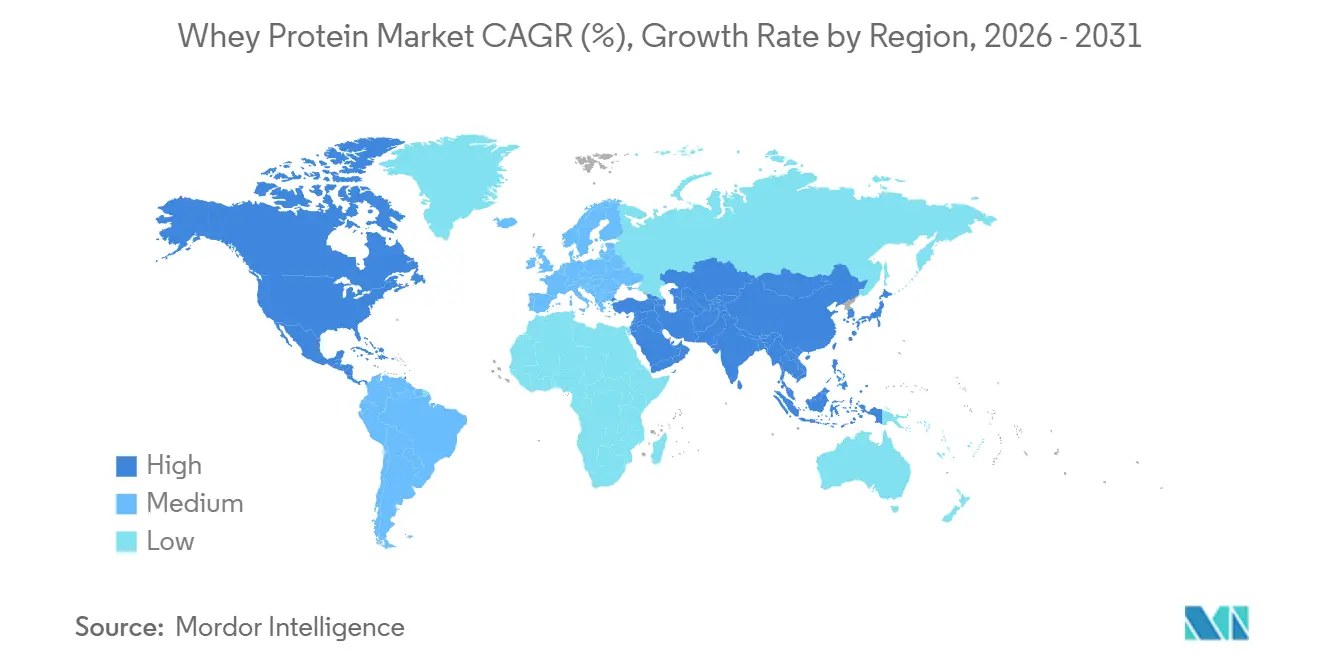

- Par géographie, l'Amérique du Nord a détenu 36,43 % des revenus en 2025, mais l'Asie-Pacifique est positionnée pour un CAGR de 5,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines de lactosérum

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de produits de nutrition sportive riches en protéines | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante dans les aliments et boissons fonctionnels et enrichis | +1.2% | Mondial, notamment en Amérique du Nord, en Europe et sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénétration croissante dans la nutrition infantile sur les marchés émergents | +1.5% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Technologies de micro-/ultrafiltration permettant des boissons à base de lactosérum transparent | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe, l'adoption se répand en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'excédent de production fromagère réduit les coûts des matières premières | +0.7% | Amérique du Nord (États-Unis en premier lieu), répercussions sur les prix mondiaux | Court terme (≤ 2 ans) |

| Les marques en ligne en vente directe aux consommateurs stimulent la demande d'isolats aromatisés premium | +0.6% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de nutrition sportive riches en protéines

La nutrition sportive est passée d'une niche axée sur la musculation à une tendance de bien-être grand public, la teneur en protéines guidant désormais les achats dans divers groupes démographiques. Aux États-Unis, 27 % des consommateurs accordent la priorité à une teneur élevée en protéines dans leurs choix alimentaires et de boissons. De plus, les projections indiquent que le marché américain des protéines atteindra 9,7 milliards USD d'ici 2032, comme le souligne la présentation des activités d'ingrédients de Fonterra. Cette évolution reflète des changements de mode de vie significatifs : l'essor du télétravail, des horaires de salle de sport flexibles et l'influence des personnalités du fitness sur les réseaux sociaux ont rendu la supplémentation quotidienne en protéines courante, étendant son attrait au-delà des seuls athlètes d'élite. L'isolat de protéines de lactosérum, avec une teneur en protéines de 90-92 % et une digestion rapide, est devenu le choix privilégié pour la récupération post-entraînement et les shakes de substitution de repas. Il dépasse désormais les concentrés de moindre pureté dans les offres premium. Le pivot du secteur vers un positionnement « mode de vie actif », ciblant les sportifs occasionnels plutôt que les athlètes d'élite, a élargi la portée du marché. En réponse, les fabricants lancent des sachets individuels, des options prêtes à boire et des arômes innovants comme le caramel salé, le matcha et le café cold brew. Ces initiatives répondent aux attentes des jeunes consommateurs en quête de praticité, notamment ceux qui rejettent le goût crayeux et les édulcorants artificiels des poudres traditionnelles.

Utilisation croissante dans les aliments et boissons fonctionnels et enrichis

Les aliments et boissons fonctionnels, conçus pour offrir des bénéfices santé au-delà de la nutrition de base, intègrent de plus en plus les protéines de lactosérum pour répondre aux allégations d'étiquette propre, de haute teneur en protéines et de satiété. Les fabricants de produits de boulangerie enrichissent le pain, les muffins et les barres protéinées avec du concentré et de l'isolat de protéines de lactosérum, augmentant la densité en protéines tout en préservant la texture. Ils exploitent les propriétés de liaison à l'eau et d'émulsification du lactosérum pour maintenir l'humidité et prolonger la durée de conservation. Les formulateurs de boissons introduisent des hydrolysats de protéines de lactosérum dans des boissons protéinées claires et gazeuses. L'hydrolyse enzymatique, qui réduit la turbidité et prévient la coagulation induite par la chaleur, rend cette innovation possible. Le brevet d'Arla Foods de 2024 met en avant des combinaisons d'enzymes, notamment la sérine endopeptidase de Bacillus, la subtilase d'Aspergillus et la leucyl aminopeptidase, qui atteignent un taux d'hydrolyse supérieur à 15 %. Notamment, elles maintiennent l'amertume en dessous d'un équivalent caféine de 0,08 % et la turbidité néphélométrique en dessous de 40 NTU dans des solutions à 4 %. Cette avancée ouvre la voie à des applications de boissons stables à l'UHT et gazeuses sans recours à l'ultrafiltration. Les producteurs d'alternatives laitières combinent l'isolat de protéines de lactosérum avec des bases d'avoine, d'amande ou de soja, créant des produits hybrides offrant des profils d'acides aminés complets. Cette innovation comble le déficit nutritionnel souvent observé dans les formulations à base de plantes uniquement. Les fabricants de snacks infusent désormais les protéines de lactosérum dans des chips extrudées, des snacks soufflés et des en-cas salés. Ils capitalisent sur la saveur neutre du lactosérum et sa capacité à lier les assaisonnements, marquant un changement par rapport aux applications sucrées traditionnelles qui dominaient la catégorie jusqu'en 2023.

Pénétration croissante dans la nutrition infantile sur les marchés émergents

Les applications les plus lucratives des protéines de lactosérum concernent les préparations pour nourrissons et les laits de suite en poudre. Alors que les taux de natalité se stabilisent en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud, l'urbanisation et la participation accrue des mères au marché du travail stimulent une consommation de préparations plus élevée par habitant. En 2024, la Chine représentait 24,6 % des importations mondiales de lactosérum, évaluées à 780,62 millions USD (HS 040410). Bien que cela ait marqué une baisse de 7,07 % de la valeur en glissement annuel, la demande en volume est restée stable à 645 258 tonnes, les États-Unis fournissant 30,42 % de la valeur des importations. En Inde, le marché de la nutrition infantile est en croissance alors que l'Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI) applique des normes plus strictes pour les substituts du lait maternel, exigeant un rapport lactosérum/caséine de 60:40 pour imiter le lait maternel. Ce changement favorise l'isolat de protéines de lactosérum et le lactosérum déminéralisé par rapport aux concentrés moins purs. En Asie du Sud-Est, des pays comme la Thaïlande, l'Indonésie et le Vietnam voient des marques multinationales telles que Nestlé, Danone et Abbott localiser leur production pour éviter les droits de douane à l'importation et satisfaire aux normes de certification halal. Cela stimule la demande d'ingrédients de lactosérum conformes aux lois alimentaires islamiques, certifiés par des organismes tels que le Département du développement islamique de Malaisie (JAKIM). Une étude de 2025 publiée dans Biochemical and Biophysical Research Communications a révélé que l'ajout d'hydrolysats de protéines de lactosérum aux préparations pour nourrissons augmentait la teneur en peptides bioactifs de 101 % après digestion par rapport aux préparations témoins. Ces fractions enrichies, comprenant des propriétés immunomodulatrices et antimicrobiennes, rendent les préparations premium enrichies en hydrolysat attrayantes pour les parents soucieux de la santé, prêts à payer des primes de 30 à 50 %.

Technologies de micro-/ultrafiltration permettant des boissons à base de lactosérum transparent

Les technologies de séparation par membrane, notamment la microfiltration, l'ultrafiltration, la nanofiltration et l'osmose inverse, ont transformé le traitement du lactosérum en une plateforme d'ingrédients de précision. La microfiltration, avec une taille de pores de 0,1 à 10 micromètres, élimine les graisses et les bactéries tout en préservant la structure native des protéines, permettant la production d'isolat de protéines de lactosérum avec une teneur en protéines de 90 à 95 % et une dénaturation minimale. Ceci est essentiel pour les applications nécessitant une haute solubilité et une saveur neutre. L'ultrafiltration, opérant à une taille de pores de 0,001 à 0,1 micromètre, concentre les protéines et les peptides tout en permettant au lactose, aux minéraux et à l'eau de passer. Ce procédé personnalise les rapports protéines/lactose pour les préparations pour nourrissons, la nutrition sportive et la nutrition médicale. L'essor des boissons à base de lactosérum transparent, des boissons transparentes aux arômes fruités ressemblant à des boissons sportives plutôt qu'à des shakes lactés, est porté par l'hydrolyse enzymatique et l'ultrafiltration, qui éliminent les peptides et les lipides responsables de la turbidité. En janvier 2025, l'Institut américain des produits laitiers (ADPI) a mis à jour sa définition de l'hydrolysat de protéines de lactosérum (version 3.0), exigeant un degré d'hydrolyse plus élevé que la matière première de protéines de lactosérum de départ et la conformité avec la loi fédérale américaine sur les aliments, les médicaments et les cosmétiques[2]Source : Institut américain des produits laitiers, « Norme d'hydrolysat de protéines de lactosérum v3.0 », adpi.org. Cela standardise les allégations de produits et les méthodes analytiques dans l'ensemble du secteur. Les boissons à base de lactosérum transparent séduisent les consommateurs qui n'apprécient pas la texture des shakes protéinés traditionnels et stimulent la croissance dans les points de vente de proximité, tels que les stations-service, les salles de sport et les aéroports, où les formats à portion individuelle stables à température ambiante commandent des prix premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des prix du lait impacte les coûts du lactosérum | -0.8% | Mondial, notamment en Europe et en Océanie ; les États-Unis sont moins touchés en raison d'un excédent fromager | Court terme (≤ 2 ans) |

| Concurrence croissante des protéines d'origine végétale | -0.6% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intolérance au lactose et préoccupations allergènes chez les consommateurs | -0.4% | Mondial, notamment en Asie-Pacifique (forte prévalence de l'intolérance au lactose) et dans les marchés urbains | Long terme (≥ 4 ans) |

| Des règles d'étiquetage du lactose plus strictes dans l'UE pénalisent certaines formules | -0.3% | Europe (États membres de l'UE), répercussions sur les marchés d'exportation exigeant la conformité à l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du lait impactant les coûts du lactosérum

En 2024 et 2025, les prix du lait ont connu de fortes fluctuations, influencées par des perturbations climatiques, la hausse des coûts des aliments pour animaux et l'évolution de la demande mondiale en produits laitiers. Fonterra, citant un approvisionnement mondial en lait plus tendu et une demande robuste en ingrédients laitiers, a relevé ses prévisions pour la saison 2024-25 à 7,25-8,25 NZD par kilogramme de matières solides du lait (contre 6,00-7,00 NZD précédemment). En décembre 2025, elle a encore ajusté les prévisions 2025-26 à 9,00-10,00 NZD par kilogramme, soulignant les contraintes d'approvisionnement persistantes. Si la hausse des prix du lait a comprimé les marges des transformateurs de lactosérum, notamment dans les régions où le lactosérum, sous-produit du fromage ou de la caséine, ne pouvait pas atteindre des prix premium, les transformateurs européens ont ressenti la pression le plus fortement en 2024. Ils ont dû faire face à des coûts énergétiques élevés, notamment le gaz naturel pour le séchage par atomisation, et à une contraction de l'approvisionnement en lait. Cette dernière était due aux réglementations environnementales aux Pays-Bas, au Danemark et en Irlande qui limitaient la taille des troupeaux. En revanche, les transformateurs américains de lactosérum ont bénéficié d'un approvisionnement abondant provenant de la production fromagère, leur offrant une certaine protection contre les fluctuations des prix du lait à la ferme. Cependant, les petits transformateurs dépourvus d'opérations fromagères intégrées ont vu leurs marges se réduire, poussant certains à quitter le marché ou à se consolider. De plus, la volatilité des coûts des intrants a rendu les contrats d'approvisionnement à long terme moins attrayants. Cela a poussé les acheteurs d'ingrédients, comme les fabricants de préparations pour nourrissons et les marques de nutrition sportive, à opter pour des durées de contrat plus courtes ou à inclure des clauses d'ajustement des prix, compliquant leur planification financière et leur gestion des stocks.

Concurrence croissante des protéines d'origine végétale

Portés par des préoccupations de durabilité, un positionnement sans allergènes et des préférences alimentaires véganes, des ingrédients comme le pois, le soja, le riz et la fève, ainsi que des sources émergentes comme le haricot mungo et le pois chiche, sont de plus en plus utilisés dans la nutrition sportive, les substituts de repas et les boissons alternatives aux produits laitiers. Notamment, l'isolat de protéines de pois a amélioré son goût et sa solubilité grâce à des avancées telles que le désamérisation enzymatique et les technologies de masquage des arômes. Ces progrès ont réduit l'écart sensoriel avec l'isolat de protéines de lactosérum, le rendant plus attrayant pour les consommateurs qui privilégient l'impact environnemental par rapport aux indicateurs traditionnels de qualité des protéines comme la valeur biologique ou la teneur en leucine. Les analyses du cycle de vie réalisées par des cabinets de conseil et des ONG environnementales soulignent que les protéines d'origine végétale utilisent 5 à 10 fois moins d'eau et produisent 50 à 70 % moins d'émissions de gaz à effet de serre par kilogramme par rapport à leurs homologues laitiers. Ces données construisent un récit de durabilité convaincant pour les marques ciblant les consommateurs éco-responsables. Pourtant, les protéines végétales présentent des défis nutritionnels : beaucoup sont incomplètes (manquant d'acides aminés essentiels), affichent des scores d'acides aminés corrigés de la digestibilité (DIAAS) inférieurs à ceux du lactosérum, et nécessitent souvent une fortification en acides aminés synthétiques (comme la lysine et la méthionine) pour rivaliser avec le potentiel anabolique du lactosérum, soulevant des questions sur leurs allégations d'étiquette propre. En guise de solution, les formulations hybrides gagnent du terrain. En mélangeant l'isolat de protéines de lactosérum avec des protéines de pois ou de riz, ces hybrides promettent un profil d'acides aminés complet, de meilleures performances en matière de durabilité et des économies de coûts. Cependant, cette tendance risque de diluer la part de marché du lactosérum et d'exercer une pression à la baisse sur ses prix, notamment dans les segments sensibles aux coûts comme les boissons prêtes à boire et les barres protéinées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'isolat progresse tandis que l'hydrolysat cible des niches cliniques

En 2025, le concentré de protéines de lactosérum a dominé le marché avec une part de 58,96 %, porté par son rapport coût-efficacité (teneur en protéines de 34 à 80 %) et sa polyvalence. Il est largement utilisé dans les produits de boulangerie, les plats prêts à consommer, la confiserie et l'alimentation animale, où les propriétés fonctionnelles telles que la liaison à l'eau, l'émulsification et la formation de mousse l'emportent sur la nécessité d'une haute pureté en protéines. Le concentré est l'ingrédient principal des barres protéinées, des produits de boulangerie et des viandes transformées, où les fabricants privilégient le coût par gramme de protéines plutôt que les allégations sur l'étiquette. Le lactose résiduel (5 à 50 %) et les lipides (2 à 10 %) améliorent la saveur, le brunissement et la texture, évitant ainsi la reformulation. L'isolat de protéines de lactosérum, dont la croissance annuelle est projetée à 4,80 % jusqu'en 2031, gagne du terrain dans la nutrition sportive, les préparations pour nourrissons et la nutrition médicale, où une pureté en protéines de 90 à 92 %, un lactose minimal (inférieur à 1 %) et des étiquettes propres sont essentiels. La croissance des isolats est soutenue par des expansions de capacité de filtration par membrane, telles que la mise à niveau du site de Studholme de Fonterra pour 75 millions NZD (46 millions USD) ciblant les protéines à haute valeur ajoutée et l'investissement d'un milliard USD de Glanbia dans l'Idaho pour renforcer la production américaine. L'hydrolysat de protéines de lactosérum, un segment plus petit mais en croissance rapide, est utilisé dans la nutrition clinique (protéines pré-digérées pour les patients souffrant de troubles intestinaux), les préparations pour nourrissons hypoallergéniques et les boissons à base de lactosérum transparent. L'hydrolyse enzymatique réduit la taille des peptides, améliore la solubilité et diminue l'allergénicité. Le brevet d'Arla Foods de 2024 pour un hydrolysat de lactosérum extensivement hydrolysé et palatable atteignant un degré d'hydrolyse supérieur à 15 % sans amertume répond au compromis entre fonctionnalité et goût, élargissant potentiellement l'utilisation de l'hydrolysat dans les boissons sportives.

La domination du concentré découle de chaînes d'approvisionnement bien établies et de la réticence des formulateurs à reformuler des produits optimisés en termes de coûts, mais la croissance de l'isolat signale un glissement vers la premiumisation. En janvier 2025, la mise à jour de la version 3.0 de l'Institut américain des produits laitiers concernant les définitions des hydrolysats de protéines de lactosérum a standardisé les méthodes analytiques pour le degré d'hydrolyse et les allégations de composition, réduisant les risques de formulation et les incertitudes réglementaires. Le statut de niche de l'hydrolysat, avec une prime de prix de 50 à 100 % par rapport aux isolats, limite sa taille de marché mais offre des marges élevées pour les transformateurs maîtrisant l'enzymologie et la chromatographie sur membrane. Ces transformateurs peuvent fractionner des peptides bioactifs comme la lactoferrine, le glycomacropeptide et les immunoglobulines, qui atteignent des prix de qualité pharmaceutique dans les applications nutraceutiques et cliniques.

Par forme : la poudre domine mais le liquide progresse dans les circuits de boissons prêtes à boire

En 2025, les formats en poudre ont dominé le marché avec une part de 85,74 %, portés par une infrastructure de séchage par atomisation bien établie, une durée de conservation de 12 à 24 mois, de faibles coûts d'expédition et la préférence des consommateurs pour les pots à mesurer et les sachets individuels. Les poudres sont largement utilisées comme concentrés en vrac dans les boulangeries et l'alimentation animale, comme isolats dans la nutrition sportive et les préparations pour nourrissons, et comme hydrolysats dans la nutrition médicale et les compléments spécialisés. La technologie de séchage par atomisation, où le concentré de lactosérum liquide est atomisé et séché dans des chambres à air chaud, reste la norme industrielle. Aux États-Unis, plus de 200 usines de séchage du lactosérum produisent plus de 935 000 tonnes métriques de produits à base de lactosérum et de lactose par an, représentant plus de 25 % de la production mondiale. Les poudres bénéficient d'un stockage à température ambiante, d'une faible activité de l'eau qui inhibe la croissance microbienne et d'une compatibilité avec les chaînes d'approvisionnement telles que les sacs en vrac et les pots pour consommateurs. Des innovations telles que l'agglomération pour une meilleure miscibilité, l'ajout de lécithine pour réduire les grumeaux et l'encapsulation des arômes garantissent une acceptation continue des consommateurs.

Les protéines de lactosérum liquides, dont la croissance annuelle est projetée à 4,93 % jusqu'en 2031, gagnent du terrain dans les boissons sportives prêtes à boire, les shakes de substitution de repas et les boissons fonctionnelles stables à l'UHT. La praticité, la portabilité et la consommation immédiate stimulent les achats. Les formats liquides éliminent l'étape de mélange, séduisant les consommateurs en déplacement et ceux qui n'apprécient pas les textures en poudre ou les grumeaux. Ils permettent également une différenciation grâce à la carbonatation, aux infusions de fruits et aux mélanges de café, des caractéristiques difficiles à reproduire en poudre. L'investissement de 150 millions NZD (92 millions USD) de Fonterra dans une usine de crème UHT à Edendale, dont l'achèvement est prévu au second semestre 2026, témoigne de la confiance dans la production d'ingrédients laitiers liquides pour les applications de restauration hors domicile et de boissons. Les boissons à base de lactosérum transparent, des boissons transparentes aux arômes fruités obtenues par hydrolyse et ultrafiltration, ciblent les consommateurs qui trouvent les shakes protéinés lactés lourds ou difficiles à digérer. Les premiers adoptants comme Clear Whey d'Optimum Nutrition et Clear Whey Isolate de MyProtein rapportent de forts taux de réachat dans les commerces de proximité. Cependant, les formats liquides font face à des coûts de production plus élevés, des poids d'expédition plus importants et une durée de conservation plus courte (6 à 12 mois réfrigérés, 12 à 18 mois UHT), limitant leur adoption sur les marchés sensibles aux coûts ou contraints en termes de distribution.

Par application : les compléments alimentaires dépassent la croissance de l'alimentation et des boissons

En 2025, l'alimentation et les boissons ont dominé le marché avec 58,42 %, incluant les produits de boulangerie (pain enrichi en protéines, muffins, cookies), les boissons (shakes protéinés, smoothies, boissons au café), les céréales de petit-déjeuner (granola riche en protéines, flocons d'avoine), les condiments et sauces (vinaigrettes et sauces enrichies en protéines), les produits laitiers et alternatives laitières (yaourt grec, lait protéiné, mélanges avoine-lactosérum), les plats prêts à cuisiner et prêts à consommer (plats surgelés, kits repas) et les snacks (barres protéinées, chips, jerky). La polyvalence des protéines de lactosérum soutient la liaison à l'eau, la formation de gel, l'émulsification, la formation de mousse, la stabilité à la chaleur et un profil de saveur neutre. Les fabricants de produits de boulangerie utilisent le concentré de protéines de lactosérum pour améliorer la manipulation de la pâte, la rétention d'humidité et la durée de conservation, tandis que les formulateurs de boissons préfèrent l'isolat de protéines de lactosérum pour sa clarté et sa dissolution rapide. Les producteurs d'alternatives laitières mélangent l'isolat de protéines de lactosérum avec des bases végétales (avoine, amande, soja) pour créer des produits hybrides avec des profils d'acides aminés complets et des textures plus crémeuses, répondant aux besoins des consommateurs flexitariens.

Les compléments alimentaires, notamment les préparations pour nourrissons, la nutrition sportive et la nutrition médicale, détenaient une part plus faible en 2025 mais devraient croître à 5,78 % par an jusqu'en 2031, portés par le vieillissement des populations, la sensibilisation aux protéines et les approbations réglementaires. Les préparations pour nourrissons et les laits de suite en poudre utilisent l'isolat de protéines de lactosérum ou le lactosérum déminéralisé pour atteindre un rapport lactosérum/caséine de 60:40, imitant le lait maternel, et commandent des primes lorsqu'ils sont enrichis en fractions bioactives. La nutrition sportive, les poudres protéinées, les shakes prêts à boire, les barres et les gels ciblent les consommateurs actifs et se sont étendus à la grande distribution et au commerce électronique. Les formulations pour personnes âgées et la nutrition médicale utilisent des hydrolysats de protéines de lactosérum pour améliorer l'absorption et réduire les troubles gastro-intestinaux. Une étude de 2025 a montré que les hydrolysats de protéines de lactosérum traités par enzymes augmentaient la digestibilité des protéines de 25 % à 69-70 %. Dans les soins personnels, les protéines de lactosérum sont utilisées dans les produits capillaires et les crèmes pour la peau pour leurs propriétés hydratantes et antioxydantes, bien que ce segment reste modeste. Les applications d'alimentation animale utilisent du concentré de protéines de lactosérum et du perméat de moindre qualité, mais font face à la concurrence du tourteau de soja, de la farine de poisson et des acides aminés synthétiques.

Analyse géographique

En 2025, l'Amérique du Nord détenait 36,43 % du marché, portée par le leadership des États-Unis en tant que premier producteur laitier mondial, générant 75 millions de tonnes métriques de lait par an (19,5 % de l'approvisionnement mondial). Les États-Unis sont également leaders dans la transformation du lactosérum, avec plus de 200 usines produisant 935 000 tonnes métriques de produits à base de lactosérum et de lactose (25 % de la production mondiale). Une infrastructure avancée, un approvisionnement abondant en lactosérum et des canaux d'exportation (Conseil américain d'exportation des produits laitiers dans plus de 20 pays) permettent aux transformateurs américains de répondre à la demande intérieure en nutrition sportive et en préparations pour nourrissons tout en exportant vers l'Asie, l'Amérique du Sud et le Moyen-Orient. Les investissements clés comprennent l'expansion d'un milliard USD de Glanbia dans l'Idaho, l'installation de Tirlán en Irlande pour 126 millions EUR (137 millions USD) (opérationnelle d'ici 2027) et 1,1 milliard USD répartis sur 15 projets dans le Wisconsin en 2025. Le Canada et le Mexique bénéficient des dispositions commerciales de l'ACEUM et de la croissance des marques locales de nutrition sportive et de boissons fonctionnelles mettant l'accent sur la durabilité et la transparence.

L'Asie-Pacifique devrait croître à 5,56 % par an jusqu'en 2031, portée par la Chine, l'Inde et l'Asie du Sud-Est. La demande croissante en préparations pour nourrissons, la consommation de protéines par la classe moyenne et les programmes gouvernementaux de nutrition stimulent les importations de lactosérum. En Inde, les normes plus strictes de la FSSAI favorisent l'isolat de protéines de lactosérum et le lactosérum déminéralisé, tandis que les centres urbains voient une demande croissante en nutrition sportive. Le marché japonais des aliments fonctionnels soutient les protéines de lactosérum avec des bénéfices bioactifs, et l'Australie et la Nouvelle-Zélande servent de pôles de production. La cession de Fonterra à Lactalis pour 3,845 milliards NZD (2,36 milliards USD) en 2025 souligne son orientation vers les ingrédients laitiers B2B et la croissance régionale.

L'Europe est leader en matière de technologie et de réglementation, avec des installations avancées en Allemagne, en France, au Royaume-Uni, aux Pays-Bas et en Scandinavie produisant des isolats premium et des fractions bioactives pour les préparations pour nourrissons, la nutrition médicale et les compléments sportifs. La mise à jour de l'étiquetage du lactose de l'Autorité européenne de sécurité des aliments en 2024 (<0,1 gramme pour 100 grammes) a consolidé l'approvisionnement parmi les grands acteurs comme Arla Foods Ingredients, FrieslandCampina et Lactalis Ingredients[3]Source : Autorité européenne de sécurité des aliments, « Critères mis à jour sans lactose », efsa.europa.eu. L'expansion d'Arla à son installation d'Arinco et les hydrolysats de protéines de lactosérum hydrolysées brevetés (2024) illustrent l'innovation. En Amérique du Sud, le Brésil et l'Argentine développent leurs capacités de séchage et de filtration du lactosérum pour réduire les importations, Carbery Group ayant déclaré un chiffre d'affaires de 668 millions EUR (728 millions USD) en 2024 et se développant au Brésil, aux États-Unis, au Japon et en Asie du Sud-Est. Le Moyen-Orient et l'Afrique, bien que plus modestes, connaissent une croissance rapide due à l'urbanisation, à la croissance démographique et aux initiatives gouvernementales en matière de nutrition, avec plus de 3 milliards de consommateurs en Asie, au Moyen-Orient et en Afrique stimulant la demande de solutions laitières innovantes.

Paysage concurrentiel

Le marché des protéines de lactosérum est modérément concentré, avec des acteurs majeurs tels que Fonterra, Glanbia, Arla Foods Ingredients, Kerry Group PLC et Royal FrieslandCampina NV contrôlant des capacités de production et des canaux d'exportation significatifs. Cependant, le marché comprend également de nombreux acteurs régionaux plus petits, des fabricants à façon et des producteurs de fractions spécialisées, créant un paysage concurrentiel fragmenté, notamment dans les segments de niche. Les coopératives établies exploitent des avantages d'échelle, notamment l'achat de lactosérum en vrac, les coûts en capital amortis pour les équipements avancés et les réseaux de distribution établis, pour dominer les marchés des concentrés de base et des isolats de milieu de gamme. En revanche, les acteurs plus petits se différencient par des certifications biologiques, un approvisionnement en lait de pâturage, une traçabilité à source unique et des procédés enzymatiques propriétaires qui produisent des profils de peptides uniques. Le marché présente une bifurcation, les acteurs du marché de base se concentrant sur les efficacités opérationnelles comme les séchoirs économes en énergie et l'automatisation pour protéger les marges, tandis que les acteurs premium investissent dans la recherche et le développement et les canaux de vente directe aux consommateurs pour capturer des segments à plus forte marge moins vulnérables à la substitution par des protéines végétales. Les opportunités émergentes comprennent les hydrolysats hypoallergéniques pour les préparations pour nourrissons, les boissons à base de lactosérum transparent pour la vente au détail de proximité et les fractions de peptides bioactifs pour les applications cliniques et nutraceutiques, où les barrières réglementaires protègent les premiers entrants.

Le brevet d'Arla Foods de 2024 pour des hydrolysats de protéines de lactosérum extensivement hydrolysés et palatables (US20240373875A1) illustre l'orientation du secteur vers une différenciation par la technologie. Le brevet décrit des combinaisons d'enzymes qui atteignent un degré d'hydrolyse supérieur à 15 % tout en maintenant l'amertume en dessous de 0,08 % d'équivalence caféine et la turbidité néphélométrique en dessous de 40 NTU. Cette innovation permet des applications de boissons stables à l'UHT et gazeuses sans ultrafiltration, réduisant les coûts d'investissement et d'exploitation tout en élargissant les applications potentielles. Pendant ce temps, des marques en vente directe aux consommateurs comme Transparent Labs, Kion et Naked Nutrition perturbent le marché en contournant les circuits de distribution traditionnels, en s'appuyant sur des influenceurs des réseaux sociaux et en proposant des formulations à étiquette propre testées par des tiers à des prix premium. Ces marques séduisent les jeunes consommateurs sceptiques à l'égard des mélanges propriétaires des marques de compléments alimentaires traditionnelles et de leurs sources non divulguées. Des startups de protéines végétales, notamment Ripple Foods et NotCo, remettent en question le positionnement nutritionnel et de durabilité des protéines de lactosérum. Cependant, les protéines végétales sont souvent insuffisantes en termes de digestibilité, de complétude des acides aminés et de goût, créant des opportunités pour des formulations hybrides lactosérum-végétal qui équilibrent nutrition, durabilité et coût.

La conformité réglementaire reste un facteur critique sur le marché des protéines de lactosérum. Les acteurs établis bénéficient d'infrastructures robustes de contrôle de la qualité, notamment des protocoles HACCP, des certifications ISO et des audits tiers, qui leur permettent de satisfaire aux normes strictes établies par le Département de l'agriculture des États-Unis, l'Autorité européenne de sécurité des aliments, l'Autorité de sécurité alimentaire et des normes de l'Inde et le Codex Alimentarius. Ces cadres réglementaires créent un fossé de conformité qui favorise les acteurs plus importants disposant des ressources nécessaires pour naviguer dans des exigences complexes. Les nouveaux entrants, en revanche, font face à des coûts de conformité par unité plus élevés et à des barrières significatives à l'accès au marché. Cet avantage réglementaire, combiné à l'expertise des acteurs établis dans la navigation des spécifications du commerce international, consolide davantage leur position sur le marché tout en posant des défis aux nouveaux entrants cherchant à développer leurs opérations.

Leaders du secteur des protéines de lactosérum

Arla Foods AMBA

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Fonterra a annoncé un investissement de 150 millions NZD (environ 92 millions USD) pour construire une nouvelle usine de traitement du lait UHT (ultra-haute température) sur son site d'Edendale en Nouvelle-Zélande, augmentant la capacité de traitement et la flexibilité pour les produits laitiers longue conservation afin de soutenir l'exportation et l'approvisionnement intérieur en ingrédients laitiers stables à température ambiante et en lait de consommation, le projet devant renforcer la capacité de fabrication régionale dans le Southland et affecter les flux de lactosérum et d'ingrédients laitiers en augmentant la capacité pour les flux de lait longue conservation.

- Août 2024 : Fonterra a annoncé une expansion de 75 millions NZD (46 millions USD) de son site de Studholme (île du Sud, Nouvelle-Zélande) pour créer un pôle de protéines laitières à haute valeur ajoutée ciblant des applications premium comme la nutrition médicale et sportive. Les travaux du site débuteront en septembre 2024, avec le premier produit attendu en 2026. L'expansion ajoutera 6 postes permanents et emploiera des entrepreneurs de la région de Canterbury. Le projet soutient également la conversion de la chaudière à charbon de Studholme en une alternative sans charbon, s'alignant sur l'objectif de Fonterra de sortir du charbon d'ici 2037.

- Mars 2024 : Westland Milk Products (détenu par Yili Group) a annoncé un investissement de 70 millions NZD (environ 43 millions USD) pour construire une nouvelle usine de lactoferrine sur son site de Hokitika en Nouvelle-Zélande, l'investissement étant soutenu par la société mère Yili Group et devant tripler la capacité de production de lactoferrine, une protéine mineure du lait avec une demande internationale croissante dans de multiples catégories nutritionnelles en raison de ses bénéfices santé rapportés.

Portée du rapport sur le marché mondial des protéines de lactosérum

Les protéines de lactosérum sont définies comme une protéine « complète » de haute qualité, soluble dans l'eau, généralement dérivée comme sous-produit de l'industrie laitière lors du processus de fabrication du fromage ou du paneer. Le marché des protéines de lactosérum est segmenté par type de produit, forme, application et géographie. Par type de produit, le marché est segmenté en concentré de protéines de lactosérum, isolat de protéines de lactosérum et hydrolysat de protéines de lactosérum. Par forme, le marché est segmenté en poudre et liquide. Par application, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le segment alimentation et boissons est en outre segmenté en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, produits laitiers et alternatives laitières, produits alimentaires prêts à cuisiner/prêts à consommer et snacks. De même, le segment des compléments alimentaires est en outre segmenté en alimentation infantile et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Concentré de protéines de lactosérum |

| Isolat de protéines de lactosérum |

| Hydrolysat de protéines de lactosérum |

| Poudre |

| Liquide |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à cuisiner/prêts à consommer | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Concentré de protéines de lactosérum | |

| Isolat de protéines de lactosérum | ||

| Hydrolysat de protéines de lactosérum | ||

| Forme | Poudre | |

| Liquide | ||

| Application | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à cuisiner/prêts à consommer | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume total du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement facilite et accélère la digestion. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques comme les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement